Global Ventricular Assist Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.51 Billion

USD

3.59 Billion

2025

2033

USD

1.51 Billion

USD

3.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.51 Billion | |

| USD 3.59 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de asistencia ventricular, por producto (dispositivos de asistencia ventricular izquierda, dispositivos de asistencia ventricular derecha y dispositivos de asistencia biventricular), aplicación (terapia puente al trasplante (BTT), terapia de destino, terapia puente a la recuperación (BTR) y terapia puente a la candidatura (BTC), diseño (dispositivos de asistencia ventricular transcutánea y dispositivos de asistencia ventricular implantables), tipo (flujo pulsátil y flujo continuo), edad (menores de 18, 19-36, 40-59, 60-79 y mayores de 80), usuarios finales (hospitales, centros de atención domiciliaria y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de asistencia ventricular

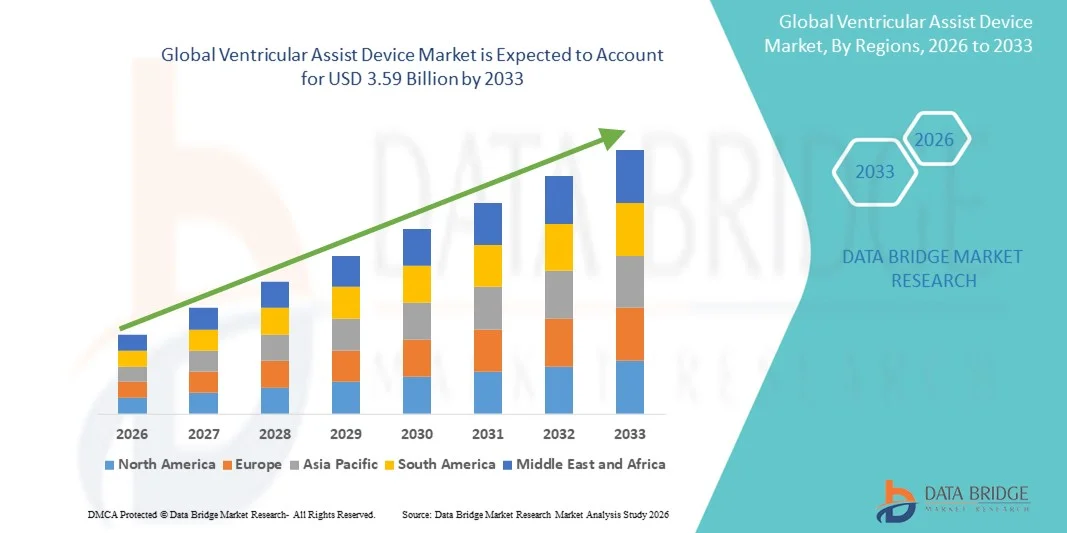

- El tamaño del mercado global de dispositivos de asistencia ventricular se valoró en USD 1.51 mil millones en 2025 y se espera que alcance los USD 3.59 mil millones para 2033 , con una CAGR del 11,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de insuficiencia cardíaca , el aumento del número de cirugías cardíacas y los avances en las tecnologías de soporte circulatorio mecánico, que están mejorando los resultados de los pacientes y la confiabilidad del dispositivo.

- Además, la creciente concienciación entre médicos y pacientes sobre las opciones de tratamiento a largo plazo para la insuficiencia cardíaca terminal, junto con la expansión de las políticas de reembolso en los mercados desarrollados y emergentes, está reforzando la adopción de los dispositivos de asistencia ventricular (DAV) como una intervención crucial para el soporte cardíaco. Estos factores convergentes están acelerando la adopción de dispositivos de asistencia ventricular, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de asistencia ventricular

- Los dispositivos de asistencia ventricular, que brindan soporte circulatorio mecánico a pacientes con insuficiencia cardíaca avanzada, son cada vez más esenciales tanto en aplicaciones de puente al trasplante como en terapias a largo plazo debido a su capacidad para mejorar el gasto cardíaco, mejorar la calidad de vida y reducir los riesgos de mortalidad.

- La creciente adopción de dispositivos de asistencia ventricular se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la creciente conciencia de los tratamientos avanzados para la insuficiencia cardíaca y los avances tecnológicos en la miniaturización, durabilidad y biocompatibilidad de los dispositivos.

- América del Norte dominó el mercado de dispositivos de asistencia ventricular con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por un alto gasto en atención médica, una infraestructura de atención cardíaca avanzada y la presencia de fabricantes de dispositivos líderes, mientras que Estados Unidos fue testigo de un crecimiento significativo en los implantes de VAD, particularmente en aplicaciones de puente a trasplante y terapia de destino.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de asistencia ventricular durante el período de pronóstico debido a la creciente prevalencia de enfermedades cardiovasculares, la expansión de la infraestructura de atención médica y las crecientes inversiones en tecnologías médicas avanzadas.

- Los dispositivos de asistencia ventricular izquierda (LVAD) dominaron el segmento de productos del mercado de dispositivos de asistencia ventricular con una participación de mercado del 51,2 % en 2025, impulsados por su adopción clínica generalizada, su sólida eficacia para mejorar los resultados de los pacientes y su preferencia como terapia estándar para pacientes con disfunción ventricular izquierda grave.

Alcance del informe y segmentación del mercado de dispositivos de asistencia ventricular

|

Atributos |

Perspectivas clave del mercado de dispositivos de asistencia ventricular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de asistencia ventricular

Avances en dispositivos de asistencia vascular totalmente implantables e inalámbricos

- Una tendencia significativa y en aceleración en el mercado mundial de dispositivos de asistencia ventricular es el desarrollo de sistemas totalmente implantables e inalámbricos, que reducen los riesgos de infección y mejoran la movilidad del paciente.

- Por ejemplo, el Abbott HeartMate 3 LVAD cuenta con transmisión inalámbrica de datos y componentes implantables más pequeños, lo que permite a los pacientes mayor libertad y reduce las visitas al hospital.

- Las mejoras tecnológicas en los sensores, la monitorización remota y la durabilidad del dispositivo permiten el seguimiento en tiempo real del rendimiento del dispositivo y la hemodinámica del paciente, lo que proporciona ajustes de terapia más precisos.

- La integración con plataformas de telemedicina permite a los médicos monitorear a los pacientes de forma remota, ajustar los parámetros de la terapia y detectar complicaciones de manera más temprana, mejorando los resultados a largo plazo de los pacientes.

- La colaboración entre los fabricantes de VAD y las empresas de salud digital está permitiendo el análisis predictivo impulsado por IA para anticipar el mal funcionamiento de los dispositivos y las complicaciones de los pacientes antes de que ocurran.

- La creciente miniaturización y portabilidad de los componentes del VAD están ampliando las oportunidades de tratamiento ambulatorio, lo que permite a los pacientes mantener un estilo de vida más normal mientras reciben asistencia.

- Esta tendencia hacia soluciones de VAD menos invasivas, conectadas y centradas en el paciente está redefiniendo las expectativas clínicas y los resultados de calidad de vida de los pacientes con insuficiencia cardíaca.

- La adopción de dispositivos de asistencia vascular (VAD) avanzados, totalmente implantables e inalámbricos está aumentando tanto en aplicaciones de puente al trasplante como en terapias de destino, a medida que los proveedores de atención médica priorizan la mejora de la seguridad, la conveniencia y la independencia del paciente.

Dinámica del mercado de dispositivos de asistencia ventricular

Conductor

Aumento de la prevalencia de insuficiencia cardíaca y enfermedades cardiovasculares

- La creciente prevalencia de insuficiencia cardíaca avanzada y otras enfermedades cardiovasculares es un factor principal que impulsa la demanda de dispositivos de asistencia ventricular a nivel mundial.

- Por ejemplo, en marzo de 2025, Medtronic informó un aumento en los implantes de LVAD impulsado por el creciente número de pacientes con insuficiencia cardíaca terminal que esperaban un trasplante de corazón.

- Los VAD brindan asistencia circulatoria mecánica vital para pacientes no elegibles para trasplantes cardíacos o aquellos que esperan la disponibilidad de un donante, lo que los convierte en una intervención terapéutica fundamental.

- La conciencia entre los médicos y los pacientes sobre las mejores tasas de supervivencia y los beneficios en la calidad de vida está fomentando una adopción más amplia de los VAD en hospitales y centros de atención cardíaca.

- El aumento del apoyo a los reembolsos, una mejor infraestructura de atención médica y la expansión de programas especializados en insuficiencia cardíaca impulsan aún más la adopción de dispositivos de asistencia ventricular (VAD) tanto en los mercados desarrollados como en los emergentes.

- Los avances tecnológicos en dispositivos de flujo continuo y monitoreo remoto están mejorando la confiabilidad del dispositivo y la gestión del paciente, impulsando aún más la adopción.

- Las crecientes inversiones en investigación y desarrollo clínico para poblaciones de pacientes pediátricos y de alto riesgo están ampliando el grupo de pacientes elegibles para los dispositivos de asistencia ventricular.

Restricción/Desafío

Altos costos y complicaciones relacionadas con el dispositivo

- El alto costo inicial de los dispositivos de asistencia ventricular, junto con el mantenimiento continuo y la atención de seguimiento, sigue siendo una barrera importante para una adopción más amplia, en particular en regiones sensibles a los precios.

- Por ejemplo, la hospitalización prolongada y las complicaciones relacionadas con el dispositivo, como trombosis o infección, han hecho que algunos pacientes y proveedores de atención médica sean cautelosos acerca de la implantación de VAD.

- Los procedimientos quirúrgicos complejos y los requisitos de gestión posoperatoria limitan el acceso a centros cardíacos especializados, lo que restringe el crecimiento del mercado en regiones con infraestructura de atención médica limitada.

- Si bien los avances tecnológicos están reduciendo los eventos adversos, las preocupaciones con respecto a la confiabilidad del dispositivo a largo plazo, el manejo de la terapia anticoagulante y el cumplimiento del paciente continúan desafiando la adopción.

- Superar estas barreras mediante la optimización de costos, una mayor seguridad de los dispositivos, programas de capacitación clínica y un mejor apoyo posoperatorio es crucial para el crecimiento sostenible en el mercado de dispositivos de asistencia ventricular.

- La concienciación limitada y las lagunas de conocimiento entre los pacientes y los cuidadores con respecto al manejo de dispositivos y la prevención de complicaciones pueden obstaculizar las tasas de adopción.

- Los obstáculos regulatorios y los estrictos procesos de aprobación en ciertos países pueden retrasar la introducción de nuevas tecnologías VAD, lo que afecta la expansión general del mercado.

Alcance del mercado de dispositivos de asistencia ventricular

El mercado está segmentado en función del producto, la aplicación, el diseño, el tipo, la edad y los usuarios finales.

- Por producto

En función del producto, el mercado de dispositivos de asistencia ventricular (VAD) se segmenta en dispositivos de asistencia ventricular izquierda (LVAD), dispositivos de asistencia ventricular derecha (RVAD) y dispositivos de asistencia biventricular (BiVAD). El segmento LVAD dominó el mercado con la mayor participación en los ingresos del 51,2% en 2025, impulsado por su amplia adopción clínica y eficacia en el apoyo a pacientes con disfunción ventricular izquierda grave. Los LVAD son preferidos para el puente al trasplante y la terapia de destino debido a sus mejoras demostradas en la supervivencia y la calidad de vida. Los hospitales y centros cardíacos especializados prefieren los LVAD debido a su compatibilidad con la tecnología avanzada de flujo continuo, la monitorización remota y los sólidos resultados clínicos. Las continuas inversiones en I+D de los principales fabricantes han mejorado aún más la durabilidad, la seguridad y la comodidad del paciente del dispositivo. La familiaridad de los médicos y una trayectoria establecida continúan reforzando el dominio del segmento LVAD.

Se prevé que el segmento BiVAD experimente el mayor crecimiento entre 2026 y 2033, debido al aumento de casos de insuficiencia cardíaca biventricular y afecciones cardíacas complejas. Los BiVAD brindan soporte simultáneo a ambos ventrículos, abordando la disfunción cardíaca multicameral grave. Por ejemplo, en marzo de 2025, SynCardia informó sobre una mayor adopción de BiVAD en pacientes con insuficiencia biventricular terminal. Las innovaciones tecnológicas, como la miniaturización y la mejora de la biocompatibilidad, están acelerando el crecimiento. La ampliación de la cobertura de reembolso y la mayor concienciación entre médicos y pacientes impulsan aún más su adopción. Los mercados emergentes con una creciente prevalencia de enfermedades cardiovasculares también contribuyen a la rápida adopción de BiVAD.

- Por aplicación

En función de la aplicación, el mercado de DAV se segmenta en terapia puente al trasplante (TTP), terapia de destino, terapia puente a la recuperación (TTR) y terapia puente a la candidatura (TTC). El segmento de la terapia TTP dominó el mercado en 2025 debido a su papel crucial en el apoyo a los pacientes en espera de un trasplante cardíaco. Los DAV TTP estabilizan la hemodinámica, mejoran las tasas de supervivencia y son la opción preferida en los centros de insuficiencia cardíaca avanzada. Los hospitales priorizan los DAV TTP debido a sus protocolos clínicos consolidados y a su infraestructura de atención postimplantación. Los DAV LV de flujo continuo y los sistemas de monitorización remota mejoran la gestión del paciente, reforzando su liderazgo. La familiaridad de los médicos, los resultados positivos a largo plazo y el sólido apoyo posquirúrgico también contribuyen al liderazgo de este segmento.

Se espera que la terapia de destino registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2026 y 2033, impulsada por pacientes no elegibles para trasplantes cardíacos. Por ejemplo, Abbott informó un aumento en los implantes de DAV para terapia de destino en pacientes de edad avanzada y de alto riesgo en 2025. Las mejoras tecnológicas en la seguridad, portabilidad y monitorización remota de los dispositivos están impulsando su adopción. La ampliación de las políticas de reembolso y la mayor concienciación entre profesionales sanitarios y pacientes impulsan aún más el crecimiento del mercado. Los dispositivos avanzados de flujo continuo y los programas mejorados de formación para pacientes también están impulsando su adopción.

- A propósito

Según el diseño, el mercado se segmenta en dispositivos de asistencia ventricular transcutánea (tVAD) y dispositivos de asistencia ventricular implantables (iVAD). El segmento iVAD dominó en 2025 gracias a su diseño totalmente implantable, que reduce el riesgo de infección y mejora la movilidad del paciente. Los iVAD permiten asistencia a largo plazo con mínimos componentes externos, mejorando la comodidad y la integración con el estilo de vida. Los iVAD de flujo continuo ofrecen alta eficiencia, durabilidad y opciones de monitorización remota. Su fuerte adopción se apoya en hospitales y centros cardíacos especializados. La preferencia de los pacientes por soluciones menos invasivas y más prácticas refuerza el dominio de este segmento. La innovación continua en la tecnología de dispositivos implantables garantiza mejores resultados de supervivencia y fiabilidad clínica.

Se prevé que el segmento de los tVAD experimente el mayor crecimiento entre 2026 y 2033, impulsado por la menor complejidad de los procedimientos y su uso en situaciones de asistencia temporal. Por ejemplo, los tVAD se utilizan cada vez más como terapia puente para la recuperación en casos de insuficiencia cardíaca aguda. Los avances tecnológicos en la seguridad de los cables de transmisión, la reducción del riesgo de infección y la monitorización remota contribuyen a esta rápida adopción. La expansión de su uso en mercados emergentes y la mayor concienciación entre los profesionales clínicos también impulsan el crecimiento. Los avances tecnológicos que mejoran la seguridad de los cables de transmisión, la facilidad de implantación y la monitorización de los pacientes impulsan aún más el crecimiento.

- Por tipo

Según el tipo, el mercado se segmenta en flujo pulsátil y flujo continuo. Los dispositivos de flujo continuo dominaron el mercado en 2025 con una cuota del 46,5%, gracias a su menor tamaño, mayor eficiencia y fiabilidad a largo plazo. Los DAV de flujo continuo son los preferidos para la terapia puente al trasplante y la terapia de destino debido a sus mejores resultados de supervivencia y la reducción de complicaciones. La integración avanzada de sensores y la monitorización remota mejoran la gestión clínica y la adherencia del paciente. Los hospitales y centros especializados prefieren los dispositivos de flujo continuo por su rendimiento a largo plazo. La confianza de los médicos y los resultados clínicos comprobados refuerzan su dominio.

Se prevé que los dispositivos de flujo pulsátil experimenten el mayor crecimiento entre 2026 y 2033, especialmente en pacientes pediátricos o de pequeño tamaño. Por ejemplo, los DAV de flujo pulsátil se utilizan para niños y pacientes con necesidades clínicas específicas. Las mejoras tecnológicas en miniaturización, durabilidad de los dispositivos y protocolos de seguridad impulsan este crecimiento. Los mercados emergentes con infraestructura sanitaria en desarrollo también ofrecen oportunidades para la adopción de los dispositivos de flujo pulsátil. Una mayor concienciación entre profesionales sanitarios y cuidadores impulsa aún más su adopción en grupos específicos de pacientes.

- Por edad

En función de la edad, el mercado se segmenta en menores de 18 años, de 19 a 36 años, de 40 a 59 años, de 60 a 79 años y mayores de 80 años. El grupo de edad de 60 a 79 años dominó el mercado en 2025 debido a la mayor prevalencia de insuficiencia cardíaca avanzada y comorbilidades. Esta población representa la mayoría de los candidatos para terapia puente al trasplante y terapia de destino. Los resultados clínicos y el apoyo postimplantación están bien documentados, lo que garantiza una sólida adopción. Los hospitales se centran en este grupo de edad para los programas de implantación de DAV. La familiaridad de los médicos y los resultados positivos a largo plazo refuerzan el liderazgo del mercado. El segmento se beneficia de las mejoras continuas en la seguridad de los dispositivos y las tecnologías de monitorización.

Se prevé que el grupo de edad menor de 18 años experimente el mayor crecimiento entre 2026 y 2033, impulsado por el desarrollo de dispositivos de asistencia ventricular (DAV) centrados en la pediatría y la creciente concienciación sobre las cardiopatías congénitas y adquiridas. Por ejemplo, los dispositivos miniaturizados especializados están facilitando una mayor adopción pediátrica. El crecimiento de los programas de cardiología pediátrica, la innovación tecnológica y la expansión de los mercados emergentes también impulsan el crecimiento. La continua I+D en el diseño de DAV pediátricos está impulsando aún más su adopción. Los avances en dispositivos miniaturizados y programas de atención pediátrica especializada están facilitando el crecimiento en este segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros de atención domiciliaria y otros. Los hospitales dominaron el mercado en 2025, con la mayor participación en los ingresos gracias a su experiencia quirúrgica, infraestructura de monitorización y requisitos de atención postimplantación. Los principales centros cardíacos lideran la adopción para pacientes que buscan terapia puente para trasplante y terapia de destino. Los hospitales brindan apoyo pre y postoperatorio integral, lo que garantiza una mayor supervivencia del paciente. La familiaridad clínica y las inversiones en infraestructura refuerzan su dominio. La sólida colaboración entre hospitales y fabricantes de DAV impulsa la innovación y la adopción.

Se prevé que las instalaciones de atención domiciliaria experimenten el mayor crecimiento entre 2026 y 2033, impulsado por la telemedicina, la monitorización remota de pacientes y los sistemas portátiles de asistencia ventricular (VAD). Por ejemplo, los pacientes prefieren cada vez más la recuperación y la atención a largo plazo en casa. Los avances en portabilidad de dispositivos, seguridad y sistemas de asistencia remota están acelerando su adopción. La expansión de los programas de atención domiciliaria en los mercados emergentes impulsa aún más el crecimiento. La mayor comodidad de los pacientes y la reducción de los costes de hospitalización son factores adicionales que impulsan el crecimiento del segmento.

Análisis regional del mercado de dispositivos de asistencia ventricular

- América del Norte dominó el mercado de dispositivos de asistencia ventricular con la mayor participación en los ingresos del 38,7 % en 2025, respaldada por un alto gasto en atención médica, una infraestructura de atención cardíaca avanzada y la presencia de fabricantes de dispositivos líderes, mientras que Estados Unidos fue testigo de un crecimiento significativo en los implantes de VAD, particularmente en aplicaciones de puente a trasplante y terapia de destino.

- Los pacientes y proveedores de atención médica de la región priorizan las soluciones avanzadas de atención cardíaca, incluidos los VAD, debido a sus resultados clínicos comprobados, confiabilidad e integración con plataformas de monitoreo continuo y telesalud.

- Esta adopción generalizada se ve respaldada además por el alto gasto sanitario, la presencia de fabricantes clave de VAD y una sólida cobertura de reembolso, lo que establece a los VAD como una opción de tratamiento preferida para pacientes en fase de puente hacia el trasplante y terapia de destino.

Perspectiva del mercado estadounidense de dispositivos de asistencia ventricular

El mercado estadounidense de dispositivos de asistencia ventricular (DAV) capturó la mayor participación en los ingresos, con un 82% en 2025, en Norteamérica, impulsado por la alta prevalencia de insuficiencia cardíaca avanzada y una infraestructura sanitaria consolidada. Pacientes y profesionales sanitarios recurren cada vez más a los DAV como puente hacia el trasplante y terapia de destino, respaldados por resultados clínicos comprobados y beneficios en la supervivencia a largo plazo. La creciente integración de dispositivos de flujo continuo, sistemas de monitorización remota y soluciones de telesalud impulsa aún más el mercado. Además, las favorables políticas de reembolso, la presencia de fabricantes líderes de DAV y las sólidas actividades de I+D contribuyen significativamente a la expansión del mercado. La tendencia hacia la atención centrada en el paciente y los programas de monitorización domiciliaria también impulsa su adopción.

Perspectiva del mercado europeo de dispositivos de asistencia ventricular

Se proyecta que el mercado europeo de dispositivos de asistencia ventricular se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de la insuficiencia cardíaca terminal y el mayor conocimiento de las terapias cardíacas avanzadas. La demanda de asistencia circulatoria mecánica en hospitales y centros cardíacos especializados está impulsando la adopción de los DAV. El enfoque de los sistemas sanitarios europeos en mejorar la supervivencia y la calidad de vida de los pacientes fomenta la incorporación de los DAV tanto en aplicaciones de terapia puente al trasplante como en terapias de destino. El mercado también se ve respaldado por iniciativas de reembolso y colaboraciones clínicas transfronterizas. Las continuas mejoras tecnológicas y la sólida experiencia de los médicos impulsan aún más el crecimiento.

Análisis del mercado de dispositivos de asistencia ventricular en el Reino Unido

Se prevé que el mercado británico de dispositivos de asistencia ventricular crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente número de pacientes con insuficiencia cardíaca y la creciente demanda de opciones de tratamiento avanzadas. Hospitales y centros cardíacos están adoptando dispositivos de asistencia ventricular (DAV) para mejorar los resultados de los pacientes y reducir el tiempo de espera para trasplantes cardíacos. Además, la creciente concienciación sobre la seguridad de los dispositivos, las capacidades de monitorización remota y la integración de la telemedicina animan tanto a pacientes como a profesionales sanitarios a adoptar soluciones de DAV. Se espera que la sólida infraestructura sanitaria del Reino Unido y el apoyo a las innovaciones médicas sigan impulsando el crecimiento del mercado. Las iniciativas nacionales que promueven la atención cardíaca avanzada refuerzan aún más su adopción.

Análisis del mercado de dispositivos de asistencia ventricular en Alemania

Se espera que el mercado alemán de dispositivos de asistencia ventricular se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades cardiovasculares y un fuerte énfasis en los avances tecnológicos en la atención médica. Los hospitales y centros cardíacos especializados están adoptando cada vez más los DAV debido a su eficacia demostrada para mejorar la supervivencia y la calidad de vida. El enfoque de Alemania en la innovación, la seguridad del paciente y la atención postimplantación promueve el uso de dispositivos avanzados de flujo continuo e implantables . Además, las políticas de reembolso de la atención médica pública y privada respaldan el crecimiento del mercado. Las campañas de concienciación y las colaboraciones entre médicos y fabricantes de DAV impulsan aún más su adopción.

Análisis del mercado de dispositivos de asistencia ventricular en Asia-Pacífico

Se prevé que el mercado de dispositivos de asistencia ventricular en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 23 %, durante el período de pronóstico de 2026 a 2033, impulsado por la creciente incidencia de enfermedades cardiovasculares, el aumento del gasto sanitario y la mejora de la infraestructura médica en países como China, Japón e India. El creciente enfoque de la región en la atención cardíaca avanzada, las iniciativas gubernamentales que apoyan el tratamiento de la insuficiencia cardíaca y la adopción de tecnología impulsan el crecimiento del mercado de dispositivos de asistencia ventricular (DAV). Además, la ampliación del acceso a hospitales con unidades cardíacas especializadas y la mayor concienciación entre médicos y pacientes están impulsando su adopción. Los nuevos centros de fabricación de dispositivos médicos en Asia-Pacífico están mejorando la asequibilidad y la accesibilidad. El aumento de los programas de formación para cirujanos cardíacos y los sistemas de apoyo postimplantación también contribuyen al crecimiento.

Análisis del mercado de dispositivos de asistencia ventricular en Japón

El mercado japonés de dispositivos de asistencia ventricular está cobrando impulso debido a la avanzada infraestructura sanitaria del país, la alta prevalencia de enfermedades cardiovasculares y el creciente envejecimiento de la población. Los hospitales y centros cardíacos especializados están adoptando cada vez más los DAV como puentes para el trasplante y terapias en destino. La integración de la monitorización remota, las soluciones de telesalud y la tecnología de flujo continuo está impulsando el crecimiento del mercado. Además, la creciente concienciación de los pacientes sobre los resultados terapéuticos a largo plazo fomenta la adopción de los DAV. El énfasis de Japón en la atención sanitaria de alta calidad y las iniciativas gubernamentales que apoyan los tratamientos cardíacos avanzados impulsan aún más la expansión del mercado. Los programas de I+D colaborativos con fabricantes globales de DAV también impulsan la innovación tecnológica.

Análisis del mercado de dispositivos de asistencia ventricular en India

El mercado indio de dispositivos de asistencia ventricular representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido al aumento de la prevalencia de enfermedades cardiovasculares, la expansión de la infraestructura sanitaria y el mayor conocimiento de las terapias avanzadas. Hospitales y centros cardíacos están adoptando los DAV como puentes para trasplantes y terapias en destino. El impulso hacia el turismo médico y la disponibilidad de dispositivos avanzados y rentables son factores clave que impulsan el crecimiento del mercado. Además, la creciente experiencia de los profesionales clínicos, la mejora de la atención postoperatoria y las iniciativas gubernamentales que apoyan la salud cardiovascular están impulsando su adopción. La mayor concienciación de los pacientes y la fabricación nacional de dispositivos también contribuyen a la expansión del mercado.

Cuota de mercado de dispositivos de asistencia ventricular

La industria de dispositivos de asistencia ventricular está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- Berlin Heart GmbH (Alemania)

- Abiomed, Inc. (EE. UU.)

- CorWave SA (Francia)

- Evaheart, Inc. (Japón)

- ReliantHeart, Inc. (EE. UU.)

- Jarvik Heart, Inc. (EE. UU.)

- SynCardia Systems, LLC (EE. UU.)

- Corporación Terumo (Japón)

- Calon Cardio Technology Ltd. (Reino Unido)

- BiVACOR, Inc. (EE. UU.)

- Cirtec Medical Systems (EE. UU.)

- FineHeart SA (Suiza)

- CH Biomedical Inc. (EE. UU.)

- Leviticus Cardio Ltd. (Reino Unido)

- NuPulseCV, Inc. (EE. UU.)

- Windmill Cardiovascular Systems, Inc. (EE. UU.)

- CardiacAssist, Inc. (EE. UU.)

- LivaNova PLC (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de asistencia ventricular?

- En septiembre de 2025, CorWave presentó los resultados provisionales de su primer estudio en humanos (FIH) en la conferencia de la Sociedad Americana de Insuficiencia Cardíaca (HFSA). El primer paciente con soporte LVAS de CorWave mostró una mejoría en su estado funcional (hasta la clase I de la NYHA) antes del alta; tras 84 días de soporte, el paciente se sometió a un trasplante cardíaco exitoso sin que se observara ningún trombo al explante, una prueba de concepto alentadora para la nueva tecnología de membrana ondulada.

- En julio de 2025, CorWave anunció la primera implantación mundial de su LVAS de última generación, un sistema de asistencia ventricular izquierda basado en la innovadora tecnología de "membrana ondulada", en un paciente del Hospital St. Vincent de Sídney. A diferencia de los DAV convencionales, esta bomba conserva la pulsatilidad natural en lugar de sustituirla por flujo continuo, lo que representa un hito tecnológico importante en el soporte circulatorio mecánico.

- En abril de 2025, CorWave anunció resultados preclínicos exitosos: estudios in vivo crónicos de seis meses e implantes ovinos crónicos de 60 días no mostraron fallas del dispositivo ni trombosis, lo que validó la seguridad y hemocompatibilidad de la bomba de membrana de onda y allanó el camino para ensayos en humanos.

- En marzo de 2025, HeartMate 3 LVAS (de Abbott) fue objeto de un aviso de seguridad: ciertas unidades de su unidad de energía móvil (MPU) experimentaron problemas repentinos de rendimiento que llevaron a la empresa a notificar a los hospitales y planificar el reemplazo.

- En mayo de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) emitió un retiro de Clase I para el kit de implante HeartMate 3 LVAS debido a informes de fugas de sangre o arrastre de aire en la interfaz del sello entre la cánula de entrada y el manguito apical, un grave problema de seguridad que podría provocar hemorragia, embolia gaseosa o insuficiencia cardíaca derecha en el paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.