Global Vertigo Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.48 Billion

USD

2.09 Billion

2024

2032

USD

1.48 Billion

USD

2.09 Billion

2024

2032

| 2025 –2032 | |

| USD 1.48 Billion | |

| USD 2.09 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para el vértigo, por tipo (vértigo periférico y vértigo central), tipo de tratamiento (medicamentos y cirugía), fármacos (corticosteroides, antibióticos, supresores vestibulares y otros), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de tratamientos para el vértigo

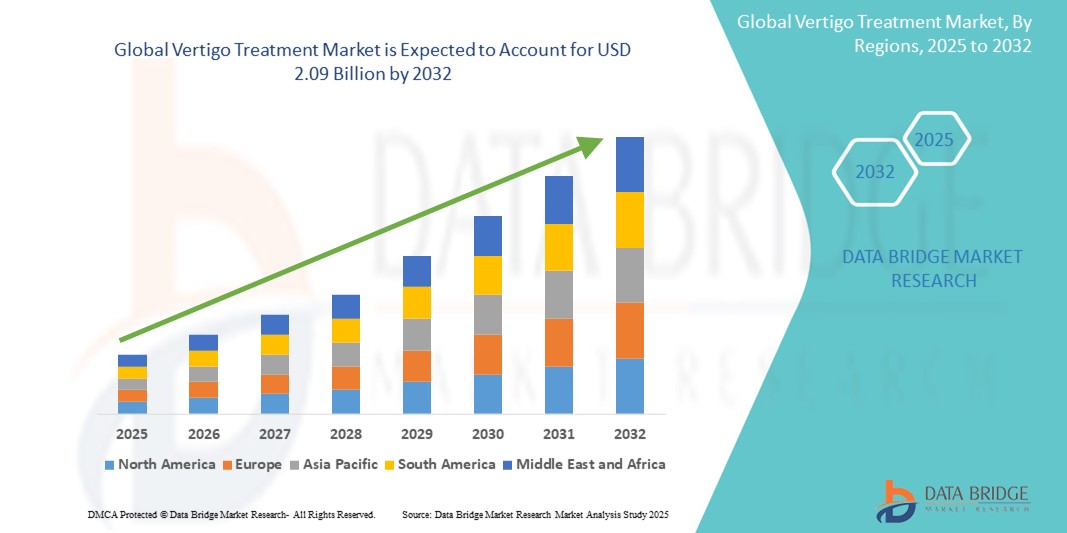

- El tamaño del mercado mundial de tratamientos para el vértigo se valoró en 1.480 millones de dólares en 2024 y se espera que alcance los 2.090 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,4% durante el período de previsión.

- El crecimiento del mercado se debe principalmente a la creciente prevalencia de trastornos vestibulares como el vértigo posicional paroxístico benigno (VPPB), la enfermedad de Ménière y la neuritis vestibular, junto con una mayor concienciación y tasas de diagnóstico.

- Además, los avances en las opciones de tratamiento —desde supresores vestibulares hasta intervenciones quirúrgicas— y el envejecimiento de la población, cada vez más susceptible a los trastornos del equilibrio, contribuyen significativamente a la expansión del mercado. Estos factores, en conjunto, fomentan la demanda mundial de soluciones eficaces y oportunas para el tratamiento del vértigo.

Análisis del mercado de tratamientos para el vértigo

- El tratamiento del vértigo abarca diversas intervenciones terapéuticas diseñadas para controlar los mareos y los trastornos del equilibrio causados por disfunciones del oído interno o del sistema nervioso central. Estos tratamientos incluyen medicamentos, fisioterapia y opciones quirúrgicas, y están ganando popularidad debido a la creciente prevalencia de los trastornos vestibulares y al envejecimiento de la población mundial.

- La creciente incidencia del vértigo periférico —en especial afecciones como el vértigo posicional paroxístico benigno (VPPB), la neuritis vestibular y la enfermedad de Ménière— es un factor clave que impulsa la demanda. Además, la mayor concienciación entre pacientes y profesionales sanitarios sobre la importancia del diagnóstico precoz y el tratamiento eficaz está impulsando aún más la adopción en el mercado.

- América del Norte lidera el mercado mundial de tratamientos para el vértigo, con la mayor cuota de ingresos, aproximadamente un 39,8 % en 2024, impulsada por el elevado gasto sanitario, una sólida infraestructura diagnóstica y la disponibilidad de opciones de tratamiento avanzadas. Estados Unidos, en particular, está experimentando un crecimiento debido a una mayor prevalencia de pacientes geriátricos y un acceso generalizado a otorrinolaringólogos y neurólogos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamientos para el vértigo durante el período de pronóstico, debido a la mejora de la infraestructura sanitaria, la mayor concienciación sobre el vértigo y los trastornos del mareo, y el aumento de los ingresos disponibles que permite el acceso a una mejor atención médica.

- Se prevé que el segmento de medicamentos domine la categoría de tratamientos, con una cuota de mercado superior al 65 % en 2024. Esto se debe principalmente a la prescripción generalizada de supresores vestibulares y corticosteroides, considerados tratamientos de primera línea para el manejo del vértigo agudo y crónico.

Alcance del informe y segmentación del mercado de tratamientos para el vértigo

|

Atributos |

Información clave del mercado sobre el tratamiento del vértigo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamientos para el vértigo

“ Avances tecnológicos en la personalización del diagnóstico y la terapia ”

- Una tendencia importante que está transformando el mercado mundial del tratamiento del vértigo es la integración de tecnologías de diagnóstico avanzadas y enfoques terapéuticos personalizados. Innovaciones como la videonistagmografía (VNG), los potenciales miogénicos evocados vestibulares (VEMP) y las evaluaciones del equilibrio en 3D están mejorando la precisión del diagnóstico del vértigo y permitiendo a los médicos adaptar los planes de tratamiento de forma más eficaz.

- Por ejemplo, plataformas de diagnóstico como el sistema VisualEyes de Interacoustics permiten a los otorrinolaringólogos realizar evaluaciones vestibulares completas, ofreciendo análisis de los movimientos oculares en tiempo real que ayudan a determinar la causa exacta de los síntomas del vértigo. De forma similar, están surgiendo herramientas de diagnóstico basadas en inteligencia artificial que analizan los patrones de síntomas y el historial médico para sugerir tratamientos farmacológicos o regímenes de rehabilitación personalizados.

- Además, la tendencia hacia las terapias digitales y la rehabilitación vestibular remota está ampliando el acceso a la atención. Se están desarrollando dispositivos portátiles y aplicaciones móviles para guiar a los pacientes en ejercicios que reeducan la respuesta cerebral a las señales del oído interno, reduciendo los síntomas con el tiempo. Empresas como Wesper y MindMaze trabajan en plataformas de neurorrehabilitación para trastornos vestibulares.

- A medida que los sistemas de salud hacen hincapié en la atención basada en el valor y en los resultados centrados en el paciente, aumenta la demanda de medicina de precisión en neurología y otología. Esto está impulsando a las empresas farmacéuticas y de dispositivos médicos a desarrollar terapias dirigidas a las causas subyacentes del vértigo, como las enfermedades autoinmunes del oído interno y las migrañas vestibulares.

- Estos avances no solo mejoran los resultados del diagnóstico y el tratamiento, sino que también fomentan una mayor adherencia y satisfacción del paciente, acelerando así la evolución del tratamiento del vértigo desde el manejo generalizado de los síntomas hacia una atención médica de precisión.

Dinámica del mercado de tratamientos para el vértigo

Conductor

“Aumento de la población geriátrica y creciente prevalencia de trastornos vestibulares”

- La creciente prevalencia de trastornos vestibulares relacionados con la edad, como el vértigo posicional paroxístico benigno (VPPB) y la enfermedad de Ménière, impulsa significativamente la demanda mundial de tratamientos para el vértigo. Con la edad, los cambios en el oído interno y el sistema vestibular aumentan la susceptibilidad a los mareos y las caídas.

- Según el Instituto Nacional de la Sordera y Otros Trastornos de la Comunicación, más del 35% de los adultos mayores de 40 años en Estados Unidos experimentan algún tipo de disfunción vestibular, una estadística que refleja una importante carga para la salud a nivel mundial. Esta tendencia demográfica se traduce en una mayor demanda de intervenciones farmacológicas y de rehabilitación.

- Además, la creciente concienciación entre los profesionales sanitarios y los pacientes sobre el diagnóstico y tratamiento precoces del vértigo está acelerando su adopción en el mercado. Los hospitales y las clínicas especializadas están ampliando sus departamentos de otorrinolaringología y neurología para atender mejor al creciente número de pacientes con mareos y trastornos del equilibrio.

- Los programas de salud financiados por el gobierno y la cobertura de seguros para los servicios de diagnóstico y tratamiento relacionados con el vértigo están impulsando aún más el acceso en los mercados desarrollados. Mientras tanto, la mejora de la infraestructura sanitaria en las economías emergentes permite un diagnóstico más temprano y preciso, ampliando así la base de pacientes para los tratamientos relacionados con el vértigo.

Restricción/Desafío

“ Escaso conocimiento y diagnósticos erróneos en las regiones en desarrollo ”

- A pesar de la creciente carga mundial de los trastornos vestibulares, el escaso conocimiento y los frecuentes errores de diagnóstico —sobre todo en países de ingresos bajos y medios— siguen dificultando un tratamiento precoz y eficaz. Síntomas como el mareo y la inestabilidad suelen pasar desapercibidos o atribuirse a afecciones inespecíficas, lo que conlleva un infradiagnóstico y una atención inadecuada.

- Muchos médicos de atención primaria carecen de acceso a herramientas de diagnóstico especializadas como la videonistagmografía (VNG) o la prueba de la silla rotatoria, que son cruciales para diferenciar con precisión entre las causas centrales y periféricas del vértigo. Como resultado, los pacientes a menudo reciben un tratamiento ineficaz o tardío, lo que empeora su condición y aumenta los costos de atención médica.

- Además, la escasez de especialistas en trastornos vestibulares y otorrinolaringólogos capacitados en zonas rurales y desatendidas limita el acceso al tratamiento. Incluso con un diagnóstico, la adherencia al tratamiento puede ser deficiente debido a la falta de sistemas de seguimiento o de conocimiento sobre los beneficios de la rehabilitación.

- Otro desafío importante es la limitada cartera de fármacos específicos para el vértigo aprobados por la FDA, ya que muchos medicamentos actuales (p. ej., antihistamínicos, benzodiazepinas) se utilizan fuera de las indicaciones aprobadas. La necesidad de terapias específicas basadas en la evidencia sigue sin cubrirse, lo que hace que la inversión en I+D en este campo sea crucial para el crecimiento del mercado a largo plazo.

- Para afrontar estos desafíos será necesario invertir en programas de formación, campañas de sensibilización pública, infraestructuras de diagnóstico asequibles y apoyo al desarrollo de nuevas terapias adaptadas a subtipos específicos de vértigo.

Alcance del mercado de tratamientos para el vértigo

El mercado está segmentado en función del tipo, el tipo de tratamiento, los fármacos, la vía de administración y los usuarios finales.

- Por tipo

Según su tipo, el mercado de tratamientos para el vértigo se divide en vértigo periférico y vértigo central. El segmento de vértigo periférico representó la mayor cuota de mercado en 2024, con aproximadamente un 72,6%, debido a la alta prevalencia de afecciones como el vértigo posicional paroxístico benigno (VPPB), la enfermedad de Ménière y la neuritis vestibular. Estos trastornos representan la gran mayoría de los casos de vértigo a nivel mundial y, por lo general, son más fáciles de tratar con medicamentos y rehabilitación vestibular. Este segmento se beneficia de un amplio conocimiento clínico y de la disponibilidad de tratamientos de primera línea eficaces, lo que contribuye a su posición dominante en el mercado.

Se prevé que el segmento del vértigo central experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 5,8 %, entre 2025 y 2032, gracias a los avances en las técnicas de diagnóstico por imagen y al creciente reconocimiento clínico de las causas neurológicas del vértigo, como la migraña vestibular, el ictus del tronco encefálico y la esclerosis múltiple. El mayor acceso a servicios de neurología especializados y el desarrollo de plataformas de diagnóstico avanzadas están mejorando la identificación precoz y el tratamiento específico del vértigo central, impulsando así el crecimiento de este segmento.

• Por tipo de tratamiento

Según el tipo de tratamiento, el mercado se divide en medicamentos y cirugía. El segmento de medicamentos dominará el mercado del tratamiento del vértigo en 2024, con la mayor cuota de ingresos, al ser la terapia de primera línea más común tanto en atención primaria como en centros especializados. Fármacos como los antihistamínicos, las benzodiazepinas y los supresores vestibulares se utilizan ampliamente para el control rápido de los síntomas, sobre todo en casos agudos.

Se prevé que el segmento quirúrgico experimente el crecimiento más rápido hasta 2032, impulsado por una mayor concienciación y los avances en procedimientos mínimamente invasivos. Cirugías como la laberintectomía, la sección del nervio vestibular y la descompresión del saco endolinfático se realizan cada vez con mayor frecuencia en casos de vértigo grave o resistente a los fármacos. El progreso tecnológico en cirugía neurotológica y la mejora de los resultados postoperatorios contribuyen a la expansión de este segmento.

• Por drogas

Según el tipo de fármaco, el mercado se segmenta en corticosteroides, antibióticos, supresores vestibulares y otros. Los supresores vestibulares representaron la mayor cuota de mercado en 2024, ya que se prescriben habitualmente para controlar síntomas como mareo, náuseas y desequilibrio en diversos tipos de vértigo. Entre estos fármacos se incluyen antihistamínicos (p. ej., meclizina), anticolinérgicos y benzodiazepinas, que ofrecen alivio sintomático inmediato.

Se prevé que el segmento de corticosteroides experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, debido principalmente a su aplicación en el tratamiento de la neuritis vestibular y la hipoacusia neurosensorial súbita asociada al vértigo. La eficacia de los corticosteroides para reducir la inflamación del nervio vestibular favorece su adopción en la práctica especializada de otorrinolaringología y neurología.

• Por vía administrativa

Según la vía de administración, el mercado se divide en oral e inyectable. El segmento oral domina el mercado con la mayor cuota de ingresos en 2024, debido a la facilidad de administración, la amplia disponibilidad y la preferencia de los pacientes por opciones de tratamiento no invasivas. La mayoría de los supresores vestibulares y corticosteroides están disponibles en forma oral, lo que respalda el dominio de este segmento.

Se prevé que el segmento de inyectables experimente el mayor crecimiento anual compuesto (CAGR) entre 2025 y 2032, especialmente en entornos hospitalarios donde se administran fármacos por vía intramuscular o intravenosa para tratar ataques agudos de vértigo o cuando se requiere un inicio de acción rápido. Esto incluye corticosteroides y antieméticos administrados en situaciones de urgencia.

• Por usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario ostentó la mayor cuota de mercado en 2024, debido a la concentración de servicios especializados de otorrinolaringología, neurología y urgencias, equipados para diagnosticar y tratar el vértigo con eficacia. Los hospitales suelen ser el primer punto de atención para los pacientes que experimentan mareos intensos o inexplicables, lo que explica su predominio.

Se prevé que el segmento de atención domiciliaria experimente la mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la creciente disponibilidad de consultas de telemedicina, programas de rehabilitación vestibular a domicilio y aplicaciones móviles de salud. El envejecimiento de la población y la tendencia hacia modelos de atención ambulatoria y remota también contribuyen a este crecimiento.

Análisis regional del mercado de tratamientos para el vértigo

- América del Norte domina el mercado del tratamiento del vértigo con la mayor cuota de ingresos, aproximadamente un 39,8% en 2024, impulsada principalmente por la alta prevalencia de trastornos vestibulares y una infraestructura sanitaria bien establecida que apoya el diagnóstico precoz y el tratamiento especializado.

- Los pacientes de la región se benefician de un acceso generalizado a especialistas en otorrinolaringología, neurólogos y herramientas de diagnóstico avanzadas como la videonistagmografía (VNG) y la resonancia magnética, lo que permite una identificación y un tratamiento más precisos tanto del vértigo periférico como del central.

- El predominio de la región se ve reforzado por el envejecimiento de la población, el aumento del gasto sanitario y la creciente disponibilidad de opciones de tratamiento a través de hospitales y clínicas especializadas. La amplia cobertura de seguros y la adopción de soluciones de salud digital también contribuyen a una mayor accesibilidad y adherencia a los tratamientos para el vértigo en Estados Unidos y Canadá.

Perspectivas del mercado estadounidense de tratamientos para el vértigo

En 2025, el mercado estadounidense de tratamientos para el vértigo representó la mayor cuota de ingresos en Norteamérica, con aproximadamente el 82%, impulsado por la alta prevalencia de trastornos vestibulares y una infraestructura sanitaria avanzada. La creciente concienciación, tanto entre pacientes como profesionales sanitarios, sobre el diagnóstico precoz y las opciones de tratamiento eficaces —en particular para el vértigo posicional paroxístico benigno (VPPB) y las migrañas vestibulares— contribuye significativamente al crecimiento del mercado. La presencia de centros especializados en otorrinolaringología y neurología, la amplia cobertura de seguros y la creciente adopción de herramientas de diagnóstico digital, como la videonistagmografía (VNG) y la resonancia magnética (RM), también respaldan la expansión del mercado. Además, el envejecimiento de la población y el mayor énfasis en las iniciativas de prevención de caídas siguen impulsando la demanda de tratamientos para el vértigo.

Perspectivas del mercado europeo de tratamientos para el vértigo

Se prevé que el mercado europeo de tratamientos para el vértigo experimente un crecimiento sustancial durante el período de pronóstico, impulsado por el aumento de los trastornos neurológicos y vestibulares en toda la región. El envejecimiento demográfico en países como Alemania, Italia y Francia está generando una creciente población de pacientes con problemas de equilibrio. Además, la adopción de tecnologías médicas avanzadas, la disponibilidad de sistemas de reembolso de la sanidad pública y una sólida infraestructura de atención otorrinolaringológica contribuyen al creciente uso de tratamientos farmacológicos y de rehabilitación para el vértigo. El aumento de las actividades de investigación clínica en toda la UE refuerza aún más el papel de la región en la ampliación de las opciones de tratamiento.

Perspectivas del mercado de tratamientos para el vértigo en el Reino Unido

Se prevé que el mercado británico de tratamientos para el vértigo experimente un notable crecimiento anual compuesto, impulsado por una mayor concienciación clínica y la atención nacional centrada en el cuidado de las personas mayores. El Servicio Nacional de Salud (NHS) ha adoptado un enfoque proactivo en el diagnóstico de trastornos vestibulares a través de sus divisiones de otorrinolaringología y neurología, lo que contribuye a garantizar una intervención temprana y un tratamiento continuo. Asimismo, las iniciativas de salud pública dirigidas a reducir las lesiones por caídas en adultos mayores están impulsando la creciente demanda de diagnósticos y tratamientos para el vértigo. El mercado también se beneficia de la innovación en fisioterapia vestibular y de una mayor integración de los servicios de otorrinolaringología en la atención primaria.

Perspectivas del mercado alemán de tratamientos para el vértigo

Se prevé que el mercado alemán de tratamientos para el vértigo experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por las fuertes inversiones en I+D sanitaria y el creciente número de pacientes que buscan atención especializada para las disfunciones vestibulares. La avanzada red hospitalaria de Alemania y su énfasis en el diagnóstico de precisión —como los potenciales miogénicos evocados vestibulares (VEMP) y las técnicas de imagen de alta resolución— están contribuyendo a mejorar la tasa de éxito en el tratamiento tanto del vértigo periférico como del central. La disponibilidad de programas de formación especializada para otorrinolaringólogos y la continua innovación en tecnologías de neurorrehabilitación están elevando aún más el nivel de atención al vértigo en el país.

Perspectivas del mercado de tratamientos para el vértigo en Asia-Pacífico

Se prevé que el mercado de tratamientos para el vértigo en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) en 2025, superando el 6,5%, debido a la gran cantidad de pacientes sin diagnosticar, la mejora del acceso a la atención médica y la creciente concienciación sobre la salud en países como China, India y Japón. La región está presenciando un aumento de las inversiones gubernamentales en infraestructura de otorrinolaringología y campañas de concienciación sobre trastornos del equilibrio y mareos. A medida que la salud digital y la telemedicina adquieren mayor relevancia, especialmente en el contexto pospandémico, se espera que aumente el acceso al diagnóstico y tratamiento del vértigo. La asequibilidad de los medicamentos genéricos y la creciente participación en ensayos clínicos también impulsan este crecimiento.

Perspectivas del mercado japonés de tratamientos para el vértigo

El mercado japonés de tratamientos para el vértigo está en auge debido al envejecimiento de la población y al gran énfasis que se pone en la prevención de caídas y el cuidado de las personas mayores. Con más del 28 % de la población japonesa mayor de 65 años, los problemas de equilibrio representan una importante preocupación para la salud. Esta realidad demográfica, junto con la industria farmacéutica y de dispositivos médicos altamente desarrollada de Japón, está acelerando la adopción de tratamientos farmacológicos y de rehabilitación para el vértigo. Se espera que los avances tecnológicos en el diagnóstico vestibular y el mayor uso de dispositivos de monitorización portátiles impulsen aún más el crecimiento del mercado.

Perspectivas del mercado chino de tratamientos para el vértigo

En 2025, el mercado chino de tratamientos para el vértigo representó la mayor parte de los ingresos en la región Asia-Pacífico, impulsado por la rápida urbanización, el crecimiento de la clase media y la integración de prácticas sanitarias modernas en los sectores público y privado. Gracias al creciente número de otorrinolaringólogos y neurólogos, y al impulso nacional hacia la detección precoz de enfermedades, la tasa de diagnóstico del vértigo está mejorando de forma constante. Los fabricantes farmacéuticos nacionales también están invirtiendo en el desarrollo de fármacos para el trastorno vestibular, mientras que la creciente digitalización de la atención sanitaria permite un mayor acceso a terapias de rehabilitación y consultas con especialistas tanto en zonas urbanas como rurales.

Cuota de mercado del tratamiento del vértigo

La industria del tratamiento del vértigo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Mylan NV (EE. UU.)

- Amneal Pharmaceuticals LLC (EE. UU.)

- Epic Pharma, LLC (EE. UU.)

- Endo Pharmaceuticals Inc. (EE. UU.)

- Novartis AG (Suiza)

- Jubilant Life Sciences Ltd (India)

- Pfizer Inc. (EE. UU.)

- Laboratorios Vintage (India)

- Industrias Farmacéuticas Teva Ltd (Israel)

- Zydus Cadila (India)

- Lupino (India)

- Sagent Pharmaceuticals, Inc. (EE. UU.)

- Altamira Therapeutics (Suiza)

- Sensorion (Francia)

- Casper Pharma (EE. UU.)

- Indicus Pharma (India)

- F. Hoffmann-La Roche Ltd (Suiza)

- Compañía Farmacéutica Takeda Limited (Japón)

- Eli Lilly and Company (EE. UU.)

- Sun Pharmaceutical Industries Ltd (India)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 CÓMO LLEGAR AL TAMAÑO DEL MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 EPIDEMIOLOGÍA

2.2.12 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 EPIDEMIOLOGÍA

5.1 INCIDENCIA DE TODOS POR GÉNERO

5.2 TASA DE TRATAMIENTO

5.3 TASA DE MORTALIDAD

5.4 MODELO DE ADHERENCIA A LA FARMACIA Y CAMBIO DE TERAPIA

5.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

6 PERSPECTIVAS DEL SECTOR

6.1 ANÁLISIS DE PATENTES

6.2 TASA DE TRATAMIENTO FARMACOLÓGICO EN MERCADOS MADUROS

6.3 TENDENCIAS DEMOGRÁFICAS: IMPACTO EN TODAS LAS TASAS DE INCIDENCIA

6.4 DIAGRAMA DE FLUJO DE PACIENTES

6.5 ESTRATEGIAS CLAVE DE PRECIOS

6.6 ESTRATEGIAS CLAVE DE CAPTACIÓN DE PACIENTES

6.7 ENTREVISTAS CON HEMATÓLOGOS

6.8 ENTREVISTAS CON ONCÓLOGOS

6.9 ENTREVISTAS CON ORGANIZACIONES CONTRA EL CÁNCER

6.1 OTRAS INSTANTÁNEAS DE KOL

7 ANÁLISIS DE LA TUBERÍA

7.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

7.2 DESARROLLO DE FARMACÉUTICA

7.3 CANDIDATOS DE LA FASE III

7.4 CANDIDATOS DE LA FASE II

7.5 CANDIDATOS DE LA FASE I

7.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

8 MARCO REGULATORIO

9. MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, POR TIPO

9.1 GENERALIDADES

9.2 VÉRTIGO PERIFÉRICO

9.2.1 VÉRTIGO POSICIONAL PAROXÍSTICO BENIGNO (VPPB)

9.2.2 NEURONITIS VESTIBULAR

9.2.3 ENFERMEDAD DE MÉNIÈRE

9.2.4 NEUROMAS ACÚSTICOS

9.2.5 OTROS

9.3 VÉRTIGO CENTRAL

9.3.1 CONMOCIÓN CEREBRAL O LESIÓN CEREBRAL TRAUMÁTICA

9.3.2 LOS ICTUS PUEDEN CAUSAR VÉRTIGO Y PÉRDIDA DE COORDINACIÓN.

9.3.3 ESCLEROSIS MÚLTIPLE

9.3.4 TUMORES DEL CEREBRO Y LA MÉDULA ESPINAL

9.3.5 OTROS

10. MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, POR TIPO DE TRATAMIENTO

10.1 GENERALIDADES

10.2 FISIOTERAPIA

10.2.1 REPOSICIONAMIENTO DEL CANALITO

10.2.2 BRANDT-DAROFF

10.2.3 MANIOBRA DE SEMONT

10.2.4 MANIOBRA DE LEMPERT

10.2.5 MANIOBRA GUFONI

10.2.6 EJERCICIOS DE REHABILITACIÓN VESTIBULAR

10.2.7 OTROS

10.3 TRATAMIENTO FARMACOLÓGICO

10.3.1 AGONISTAS DE LA HISTAMINA (BETAHISTINA)

10.3.2 ANTICOLINÉRGICOS

10.3.2.1. ESCOPOLAMINA

10.3.2.2. HIOSCIAMINA

10.3.3 ANTIHISTAMÍNICOS

10.3.3.1. MECLIZINA

10.3.3.2. DIMENHIDRINATO

10.3.3.3. PROMETAZINA

10.3.3.4. CINARIZINA

10.3.4 BENZODIAZEPINAS

10.3.4.1. DIAZEPAM

10.3.4.2. LOREAZEPAM

10.3.4.3. CLONAZEPAM

10.3.5 CORTICOSTEROIDES

10.3.5.1. DEXAMETASONA

10.3.5.2. PREDNISONA

10.3.5.3. METILPREDNISOLONA

10.3.6 ANTAGONISTA DE LA DOPAMINA (METOCLOPRAMIDA)

10.3.7 ANTIEMÉTICO

10.3.7.1. METACLOPRÓMIDA

10.3.7.2. PROMETAZINA

10.3.7.3. ONDANSTERONA

10.3.8 OTROS

10.3.8.1. ACETIL-LEUCINA

10.3.8.2. GINKGO BILOBA

10.4 CIRUGÍA

10.4.1 DERIVACIÓN SUBARACNOIDEA ENDOLINFÁTICA

10.4.2 NEURECTOMÍA VESTIBULAR RETROLABIRÍNTINA

10.4.3 NEURECTOMÍA COCLOVESTIBULAR

10.4.4 SECCIÓN DEL NERVIO POSTAMPULAR

11 MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO, POR DIAGNÓSTICO

11.1 GENERALIDADES

11.2 PRUEBA DE FUKUDA-UNTERBERGER

11.3 PRUEBA DE ROMBERG

11.4 PRUEBA DE IMPULSO CEFARAL

11.5 BATERÍA DE PRUEBAS VESTIBULARES

11.6 PRUEBAS DE VIDEOESTAGMOGRAFÍA

11.7 PRUEBAS AUDIOMÉTRICAS

11.8 EMISIONES OTOACÚSTICAS

11.9 PRUEBA DE IMAGEN

11.9.1 CT

11.9.2 Resonancia magnética

11.1 OTROS

12 MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO, POR DURACIÓN DE LOS EPISODIOS

12.1 GENERALIDADES

12,2 SEGUNDOS

12,3 HORAS

12,4 DÍAS

12,5 MESES

13. MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, POR TIPO DE PRESCRIPCIÓN

13.1 GENERALIDADES

13.2 OTC

13.3 PRESCRIPCIÓN

14 MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, POR VÍA DE ADMINISTRACIÓN

14.1 GENERALIDADES

14.2 ORAL

14.3 INYECTABLE

15 MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, POR RAZA

15.1 GENERALIDADES

15.2 CAUCÁSICO

15.3 ASIÁTICO

15.4 NEGRO

15.5 AUSTRALOIDE

16 MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO, POR TIPO DE POBLACIÓN

16.1 GENERALIDADES

16.2 PEDIÁTRICO

16.3 ADULTOS

16.4 GERIÁTRICO

17 MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, POR USUARIO FINAL

17.1 GENERALIDADES

17.2 HOSPITALES

17.3 CLÍNICAS ESPECIALIZADAS

17.4 ATENCIÓN DOMICILIARIA

17,5 CENTROS DE REHABILITACIÓN

17.6 OTROS

18 MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO, POR CANAL DE DISTRIBUCIÓN

18.1 GENERALIDADES

18.2 HOSPITALES

18,3 VENTAS MINORISTAS

18.3.1 FARMACIA EN LÍNEA

18.3.2 TIENDA MINORISTA

18.4 OTROS

19 MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO, PANORAMA EMPRESARIAL

19.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

19.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

19.3 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

19.4 FUSIONES Y ADQUISICIONES

19.5 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

19.6 EXPANSIONES

19.7 CAMBIOS REGULATORIOS

19.8 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

20 MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO, POR REGIÓN

MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍSES)

20.1 NORTEAMÉRICA

20.1.1 EE. UU.

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANIA

20.2.2 FRANCIA

20.2.3 Reino Unido

20.2.4 HUNGRÍA

20.2.5 LITUANIA

20.2.6 AUSTRIA

20.2.7 IRLANDA

20.2.8 NORUEGA

20.2.9 POLONIA

20.2.10 ITALIA

20.2.11 ESPAÑA

20.2.12 RUSIA

20.2.13 TURQUÍA

20.2.14 PAÍSES BAJOS

20.2.15 SUIZA

20.2.16 RESTO DE EUROPA

20.3 ASIA-PACÍFICO

20.3.1 JAPÓN

20.3.2 CHINA

20.3.3 COREA DEL SUR

20.3.4 INDIA

20.3.5 AUSTRALIA

20.3.6 SINGAPUR

20.3.7 TAILANDIA

20.3.8 MALASIA

20.3.9 INDONESIA

20.3.10 FILIPINAS

20.3.11 VIETNAM

20.3.12 RESTO DE ASIA-PACÍFICO

20.4 PRINCIPALES CONCLUSIONES: POR PAÍSES PRINCIPALES

21. MERCADO MUNDIAL DE TRATAMIENTO DEL VÉRTIGO: ANÁLISIS FODA Y DBMR

22. MERCADO MUNDIAL DE TRATAMIENTOS PARA EL VÉRTIGO, PERFIL DE LA EMPRESA

22.1 PROVEEDORES DE SERVICIOS

22.1.1 CLÍNICA DE KARITÉ

22.1.1.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.1.2. ANÁLISIS DE INGRESOS

22.1.1.3. PRESENCIA GEOGRÁFICA

22.1.1.4. CARTERA DE PRODUCTOS

22.1.1.5. DESARROLLOS RECIENTES

22.1.2 HOSPITAL PRIMUS

22.1.2.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.2.2. ANÁLISIS DE INGRESOS

22.1.2.3. PRESENCIA GEOGRÁFICA

22.1.2.4. CARTERA DE PRODUCTOS

22.1.2.5. DESARROLLOS RECIENTES

22.1.3 APOLLO HOSPITALS ENTERPRISE LTD.

22.1.3.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.3.2. ANÁLISIS DE INGRESOS

22.1.3.3. PRESENCIA GEOGRÁFICA

22.1.3.4. CARTERA DE PRODUCTOS

22.1.3.5. DESARROLLOS RECIENTES

22.1.4 HOSPITAL KOKILABEN DHIRUBHAI AMBANI

22.1.4.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.4.2. ANÁLISIS DE INGRESOS

22.1.4.3. PRESENCIA GEOGRÁFICA

22.1.4.4. CARTERA DE PRODUCTOS

22.1.4.5. DESARROLLOS RECIENTES

22.1.5 HORISPO RIGSPITAL

22.1.5.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.5.2. ANÁLISIS DE INGRESOS

22.1.5.3. PRESENCIA GEOGRÁFICA

22.1.5.4. CARTERA DE PRODUCTOS

22.1.5.5. DESARROLLOS RECIENTES

22.1.6 LA UNIVERSIDAD DE IOWA.

22.1.6.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.6.2. ANÁLISIS DE INGRESOS

22.1.6.3. PRESENCIA GEOGRÁFICA

22.1.6.4. CARTERA DE PRODUCTOS

22.1.6.5. DESARROLLOS RECIENTES

22.1.7 CLÍNICA DE OTORRINOLARINGOLOGÍA Y IMPLANTES COCLEARES ADVENTIS

22.1.7.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.7.2. ANÁLISIS DE INGRESOS

22.1.7.3. PRESENCIA GEOGRÁFICA

22.1.7.4. CARTERA DE PRODUCTOS

22.1.7.5. DESARROLLOS RECIENTES

22.1.8 CLÍNICA DE BRISBANE PARA EL DOLOR DE CABEZA Y LA MIGRAÑA

22.1.8.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.8.2. ANÁLISIS DE INGRESOS

22.1.8.3. PRESENCIA GEOGRÁFICA

22.1.8.4. CARTERA DE PRODUCTOS

22.1.8.5. DESARROLLOS RECIENTES

22.1.9 EL REAL HOSPITAL VICTORIANO DE OJOS Y OÍDOS

22.1.9.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.9.2. ANÁLISIS DE INGRESOS

22.1.9.3. PRESENCIA GEOGRÁFICA

22.1.9.4. CARTERA DE PRODUCTOS

22.1.9.5. DESARROLLOS RECIENTES

22.1.10 TRINITY AUDICIÓN Y EQUILIBRIO

22.1.10.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.10.2. ANÁLISIS DE INGRESOS

22.1.10.3. PRESENCIA GEOGRÁFICA

22.1.10.4. CARTERA DE PRODUCTOS

22.1.10.5. DESARROLLOS RECIENTES

22.1.11 HOSPITAL DEENANATH MANGESHKAR

22.1.11.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.11.2. ANÁLISIS DE INGRESOS

22.1.11.3. PRESENCIA GEOGRÁFICA

22.1.11.4. CARTERA DE PRODUCTOS

22.1.11.5. DESARROLLOS RECIENTES

22.1.12 SALUD AUDITIVA EE. UU.

22.1.12.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.12.2. ANÁLISIS DE INGRESOS

22.1.12.3. PRESENCIA GEOGRÁFICA

22.1.12.4. CARTERA DE PRODUCTOS

22.1.12.5. DESARROLLOS RECIENTES

22.1.13 CENTRO MÉDICO DE LA UNIVERSIDAD DE MARYLAND (UMMC)

22.1.13.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.13.2. ANÁLISIS DE INGRESOS

22.1.13.3. PRESENCIA GEOGRÁFICA

22.1.13.4. CARTERA DE PRODUCTOS

22.1.13.5. DESARROLLOS RECIENTES

22.1.14 OAPC

22.1.14.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.14.2. ANÁLISIS DE INGRESOS

22.1.14.3. PRESENCIA GEOGRÁFICA

22.1.14.4. CARTERA DE PRODUCTOS

22.1.14.5. DESARROLLOS RECIENTES

22.1.15 CONSULTORES QUIRÚRGICOS DE ORL, LTD

22.1.15.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.15.2. ANÁLISIS DE INGRESOS

22.1.15.3. PRESENCIA GEOGRÁFICA

22.1.15.4. CARTERA DE PRODUCTOS

22.1.15.5. DESARROLLOS RECIENTES

22.1.16 HARTFORD HEALTHCARE

22.1.16.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.16.2. ANÁLISIS DE INGRESOS

22.1.16.3. PRESENCIA GEOGRÁFICA

22.1.16.4. CARTERA DE PRODUCTOS

22.1.16.5. DESARROLLOS RECIENTES

22.1.17 SERVICIOS DE FISIOTERAPIA DE ARNHEM

22.1.17.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.17.2. ANÁLISIS DE INGRESOS

22.1.17.3. PRESENCIA GEOGRÁFICA

22.1.17.4. CARTERA DE PRODUCTOS

22.1.17.5. DESARROLLOS RECIENTES

22.1.18 HOSPITALES VIRINCHI

22.1.18.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.1.18.2. ANÁLISIS DE INGRESOS

22.1.18.3. PRESENCIA GEOGRÁFICA

22.1.18.4. CARTERA DE PRODUCTOS

22.1.18.5. DESARROLLOS RECIENTES

22.2 FABRICANTES DE MEDICAMENTOS

22.2.1 TAJ PHARMACEUTICALS LIMITED

22.2.1.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.1.2. ANÁLISIS DE INGRESOS

22.2.1.3. PRESENCIA GEOGRÁFICA

22.2.1.4. CARTERA DE PRODUCTOS

22.2.1.5. DESARROLLOS RECIENTES

22.2.2 ABBOTT

22.2.2.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.2.2. ANÁLISIS DE INGRESOS

22.2.2.3. PRESENCIA GEOGRÁFICA

22.2.2.4. CARTERA DE PRODUCTOS

22.2.2.5. DESARROLLOS RECIENTES

22.2.3 AURIS MEDICAL

22.2.3.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.3.2. ANÁLISIS DE INGRESOS

22.2.3.3. PRESENCIA GEOGRÁFICA

22.2.3.4. CARTERA DE PRODUCTOS

22.2.3.5. DESARROLLOS RECIENTES

22.2.4 WELLONA PHARMA

22.2.4.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.4.2. ANÁLISIS DE INGRESOS

22.2.4.3. PRESENCIA GEOGRÁFICA

22.2.4.4. CARTERA DE PRODUCTOS

22.2.4.5. DESARROLLOS RECIENTES

22.2.5 ANI PHARMACEUTICALS, INC.

22.2.5.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.5.2. ANÁLISIS DE INGRESOS

22.2.5.3. PRESENCIA GEOGRÁFICA

22.2.5.4. CARTERA DE PRODUCTOS

22.2.5.5. DESARROLLOS RECIENTES

22.2.6 AMNEAL PHARMACEUTICALS LLC.

22.2.6.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.6.2. ANÁLISIS DE INGRESOS

22.2.6.3. PRESENCIA GEOGRÁFICA

22.2.6.4. CARTERA DE PRODUCTOS

22.2.6.5. DESARROLLOS RECIENTES

22.2.7 AKORN OPERATING COMPANY LLC

22.2.7.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.7.2. ANÁLISIS DE INGRESOS

22.2.7.3. PRESENCIA GEOGRÁFICA

22.2.7.4. CARTERA DE PRODUCTOS

22.2.7.5. DESARROLLOS RECIENTES

22.2.8 TEVA UK LIMITADA

22.2.8.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.8.2. ANÁLISIS DE INGRESOS

22.2.8.3. PRESENCIA GEOGRÁFICA

22.2.8.4. CARTERA DE PRODUCTOS

22.2.8.5. DESARROLLOS RECIENTES

22.2.9 ZYDUS PHARMACEUTICALS

22.2.9.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.9.2. ANÁLISIS DE INGRESOS

22.2.9.3. PRESENCIA GEOGRÁFICA

22.2.9.4. CARTERA DE PRODUCTOS

22.2.9.5. DESARROLLOS RECIENTES

22.2.10 TARO PHARMACEUTICAL INDUSTRIES LTD

22.2.10.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.10.2. ANÁLISIS DE INGRESOS

22.2.10.3. PRESENCIA GEOGRÁFICA

22.2.10.4. CARTERA DE PRODUCTOS

22.2.10.5. DESARROLLOS RECIENTES

22.2.11 STRIDES PHARMA SCIENCE LIMITED

22.2.11.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.11.2. ANÁLISIS DE INGRESOS

22.2.11.3. PRESENCIA GEOGRÁFICA

22.2.11.4. CARTERA DE PRODUCTOS

22.2.11.5. DESARROLLOS RECIENTES

22.2.12 MAYNE PHARMA GROUP LIMITED

22.2.12.1. INFORMACIÓN GENERAL DE LA EMPRESA

22.2.12.2. ANÁLISIS DE INGRESOS

22.2.12.3. PRESENCIA GEOGRÁFICA

22.2.12.4. CARTERA DE PRODUCTOS

22.2.12.5. DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

23 INFORMES RELACIONADOS

24 CONCLUSIÓN

25 CUESTIONARIO

26 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.