Global Veterinary Molecular Diagnostics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

732.81 Million

USD

1,458.02 Million

2024

2032

USD

732.81 Million

USD

1,458.02 Million

2024

2032

| 2025 –2032 | |

| USD 732.81 Million | |

| USD 1,458.02 Million | |

| % | |

|

Segmentación del mercado mundial de diagnóstico molecular veterinario por tipo de producto (instrumentos y software, kits y reactivos, y servicios), tecnología (PCR convencional, PCR simplex, PCR múltiple, PCR en tiempo real y otras), tipo de enfermedad (enfermedades transmitidas por vectores, patógenos respiratorios, patógenos diarreicos y otras), tipo de animal (animales de compañía y ganado), aplicación (enfermedades infecciosas, oncología, genética y microbiología) y usuario final (hospitales veterinarios, laboratorios clínicos e institutos de investigación): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de diagnósticos moleculares veterinarios

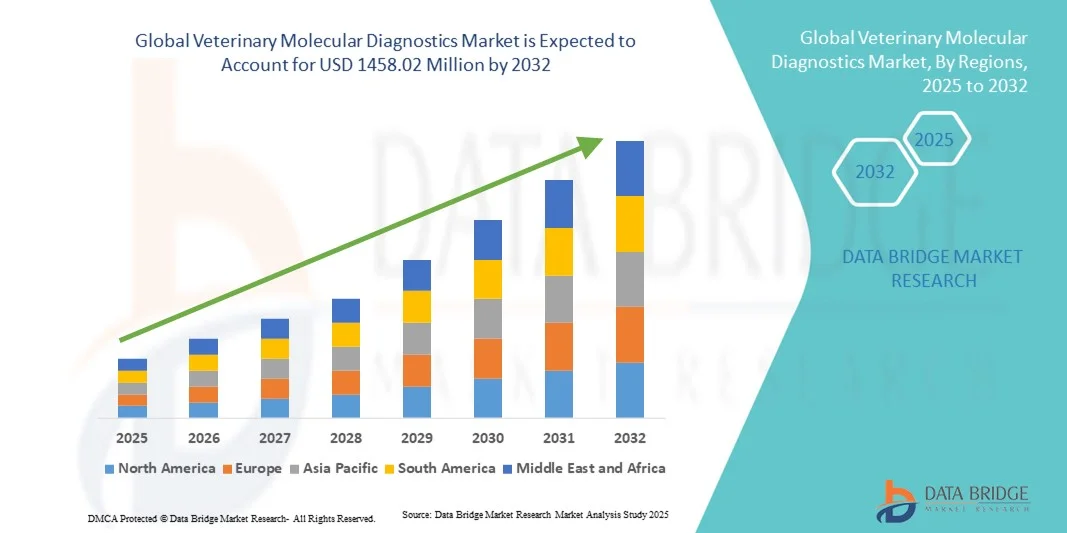

- El tamaño del mercado mundial de diagnósticos moleculares veterinarios se valoró en 732,81 millones de dólares en 2024 y se espera que alcance los 1458,02 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,98 % durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de tecnologías de diagnóstico avanzadas, la mayor concienciación sobre la salud animal y la necesidad cada vez mayor de una detección precisa, rápida y rentable de enfermedades infecciosas en el ganado y los animales de compañía. El creciente énfasis en la detección y prevención precoces de enfermedades está fomentando la integración de técnicas de diagnóstico molecular, como la PCR y la PCR en tiempo real, en los laboratorios y clínicas veterinarias.

- Además, los continuos avances tecnológicos, la expansión de la infraestructura de atención veterinaria y el aumento de la inversión de los actores clave en el desarrollo de ensayos moleculares innovadores están acelerando la adopción de soluciones de diagnóstico molecular veterinario, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de diagnósticos moleculares veterinarios

- Las técnicas de diagnóstico molecular veterinario, que permiten la detección precisa de patógenos y afecciones genéticas en animales mediante técnicas como la PCR, la qPCR y los microarrays, están adquiriendo una importancia cada vez mayor en la medicina veterinaria moderna debido a su exactitud, rapidez y capacidad para respaldar una gestión eficaz de las enfermedades en el ganado y los animales de compañía.

- La creciente demanda de diagnósticos moleculares veterinarios se debe principalmente a la mayor prevalencia de enfermedades zoonóticas e infecciosas, el aumento de la tenencia de mascotas y una mayor concienciación sobre la salud animal y la seguridad alimentaria. Además, los avances en tecnologías genómicas y el desarrollo de soluciones de diagnóstico portátiles para el punto de atención impulsan aún más el crecimiento del mercado.

- América del Norte dominó el mercado de diagnóstico molecular veterinario con la mayor cuota de ingresos (39,8%) en 2024, impulsada por fuertes inversiones en investigación veterinaria, una infraestructura de diagnóstico consolidada y un creciente énfasis en la salud de los animales de compañía. Estados Unidos lidera la región con una amplia adopción de pruebas de diagnóstico molecular en clínicas veterinarias, centros de investigación y programas de gestión ganadera, respaldada por las innovaciones tecnológicas de los principales actores del mercado.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento, con una tasa de crecimiento anual compuesto (TCAC) del 10,5% durante el período de pronóstico, debido al creciente número de laboratorios veterinarios, las crecientes iniciativas gubernamentales para controlar las enfermedades transmitidas por animales y la expansión de la producción ganadera en países como China, India y Japón.

- El segmento de animales de granja dominó el mercado con una cuota del 58,9% en 2024, principalmente debido a la creciente demanda de productos alimenticios de origen animal y al énfasis cada vez mayor en la gestión de la salud de los rebaños.

Alcance del informe y segmentación del mercado de diagnóstico molecular veterinario

|

Atributos |

Información clave del mercado de diagnóstico molecular veterinario |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de diagnóstico molecular veterinario

Mayor precisión diagnóstica mediante la integración de IA y automatización

- Una tendencia significativa y en rápido crecimiento en el mercado mundial de diagnóstico molecular veterinario es la integración de la inteligencia artificial (IA) y las tecnologías de automatización para mejorar la precisión diagnóstica, la interpretación de datos y la eficiencia del flujo de trabajo en los laboratorios veterinarios.

- Los algoritmos basados en inteligencia artificial se están incorporando cada vez más a las plataformas de diagnóstico molecular para mejorar la precisión en la detección de patógenos, analizar datos genómicos con mayor rapidez y reducir la posibilidad de errores humanos en la interpretación de los resultados.

- Por ejemplo, en julio de 2024, Thermo Fisher Scientific presentó un software avanzado de análisis de datos basado en IA integrado con sus sistemas de PCR veterinarios, lo que permite una detección más rápida de enfermedades zoonóticas con mayor precisión analítica.

- La automatización en la preparación y el procesamiento de muestras también se ha convertido en una fuerza transformadora, agilizando los procedimientos de análisis y mejorando el rendimiento, especialmente en programas de investigación y vigilancia de la salud animal a gran escala.

- La creciente demanda de resultados de diagnóstico rápidos y fiables en la gestión ganadera, la atención sanitaria de animales de compañía y la vigilancia de brotes ha acelerado aún más la adopción de sistemas basados en IA.

- Las grandes empresas se están centrando en el desarrollo de plataformas conectadas capaces de procesar grandes conjuntos de datos, identificar tendencias emergentes de enfermedades y ayudar a los veterinarios a tomar decisiones clínicas basadas en la evidencia.

- Por ejemplo, Zoetis e IDEXX están explorando algoritmos basados en IA que integran los resultados de diagnóstico con los historiales clínicos para ofrecer información predictiva sobre la progresión de la enfermedad y la eficacia del tratamiento.

- Esta convergencia del diagnóstico molecular con la IA y la automatización no solo mejora la precisión, sino que también permite el seguimiento de enfermedades en tiempo real y el análisis avanzado de secuenciación genómica en diversas especies.

- Además, las plataformas automatizadas permiten una mayor capacidad de análisis con una menor intervención manual, lo que mejora la productividad y la consistencia del laboratorio.

- Se espera que la tendencia hacia el diagnóstico inteligente redefina los estándares de la atención veterinaria al proporcionar a los veterinarios información más detallada, tiempos de respuesta más rápidos y estrategias de gestión de enfermedades basadas en datos.

- Como resultado, la adopción de sistemas de diagnóstico molecular veterinario integrados con IA está creciendo rápidamente en los mercados desarrollados y emergentes, posicionando a este segmento como una piedra angular de la próxima generación de tecnologías para la salud animal.

Dinámica del mercado de diagnóstico molecular veterinario

Conductor

Aumento de la prevalencia de enfermedades zoonóticas y creciente atención a la vigilancia de la salud animal

- La creciente incidencia de enfermedades zoonóticas e infecciosas entre el ganado y los animales de compañía es un factor clave que impulsa el crecimiento del mercado mundial de diagnósticos moleculares veterinarios.

- La mayor concienciación sobre la transmisión de enfermedades de animales a humanos, especialmente tras brotes como la gripe aviar y la peste porcina africana, ha puesto de relieve la necesidad de herramientas de diagnóstico molecular rápidas, precisas y desplegables sobre el terreno.

- Por ejemplo, en mayo de 2023, IDEXX Laboratories lanzó su nuevo kit de prueba RealPCR para la peste porcina africana, que ofrece capacidades de detección temprana y precisa para prevenir pérdidas masivas en los rebaños.

- Las organizaciones nacionales e internacionales de sanidad animal, incluida la Organización Mundial de Sanidad Animal (OIE), fomentan la adopción de soluciones de diagnóstico molecular para el control de enfermedades y los programas de bioseguridad.

- Los gobiernos y las instituciones de investigación están invirtiendo fuertemente en infraestructuras de vigilancia de enfermedades animales, especialmente en Asia-Pacífico y Europa, lo que impulsa la demanda de tecnologías de análisis a nivel molecular.

- El creciente énfasis en la seguridad alimentaria y la productividad ganadera también ha hecho que el diagnóstico molecular sea indispensable para identificar patógenos que afectan la reproducción animal, la calidad de la leche y la seguridad de la carne.

- Además, los avances tecnológicos, como los ensayos de PCR múltiple y los analizadores moleculares portátiles, han mejorado la accesibilidad y la asequibilidad para las clínicas y granjas veterinarias.

- Empresas como Thermo Fisher y Qiagen están ampliando activamente sus catálogos de diagnóstico veterinario para dar respuesta a los desafíos regionales relacionados con las enfermedades y los requisitos reglamentarios.

- Este factor se ve reforzado aún más por el impulso global hacia la detección temprana, ya que los veterinarios dependen cada vez más de los análisis moleculares para obtener información en tiempo real sobre la resistencia a los antimicrobianos y las cepas virales emergentes.

- En general, la creciente prevalencia de las zoonosis, junto con los avances en PCR, secuenciación e interpretación diagnóstica basada en IA, continúa acelerando el crecimiento del mercado durante el período de pronóstico.

Restricción/Desafío

Alto costo de los equipos de diagnóstico avanzados y falta de profesionales capacitados.

- A pesar de los rápidos avances tecnológicos, la adopción generalizada del diagnóstico molecular veterinario se enfrenta a importantes desafíos debido al elevado coste de los equipos y reactivos.

- Los sistemas avanzados de PCR, los instrumentos de secuenciación de próxima generación (NGS) y las plataformas de diagnóstico con inteligencia artificial integrada suelen requerir una inversión de capital considerable, lo que dificulta su acceso a las pequeñas clínicas veterinarias y laboratorios de campo.

- Por ejemplo, los analizadores moleculares de alto rendimiento con capacidades de interpretación de datos automatizadas pueden costar varios miles de dólares, lo que plantea problemas de asequibilidad en mercados sensibles a los precios como América Latina y partes de Asia.

- Además, la falta de personal cualificado y capacitado en técnicas de biología molecular e interpretación bioinformática sigue siendo un obstáculo fundamental para la utilización eficaz de estas tecnologías.

- Muchos veterinarios, especialmente en regiones en desarrollo, dependen de métodos de diagnóstico convencionales debido a la limitada formación técnica y el escaso apoyo en infraestructuras.

- La complejidad de los flujos de trabajo moleculares, que incluyen la extracción de muestras, la amplificación y la interpretación de resultados, a menudo requiere conocimientos especializados que pueden no estar disponibles en centros veterinarios rurales o de pequeña escala.

- Además, los costes recurrentes asociados a los consumibles, el mantenimiento y las actualizaciones de software pueden desalentar la adopción a largo plazo, especialmente entre los laboratorios veterinarios independientes.

- Los desafíos de gestión de datos y ciberseguridad relacionados con el almacenamiento y el intercambio de información genómica también añaden capas de complejidad operativa.

- Para abordar estos desafíos se requerirán esfuerzos coordinados entre gobiernos, instituciones académicas y fabricantes de diagnósticos para establecer programas de capacitación y modelos de asistencia financiera.

- Si bien la innovación sigue impulsando el progreso tecnológico, garantizar la asequibilidad y la accesibilidad será vital para lograr la adopción generalizada de los diagnósticos moleculares en todo el sector veterinario mundial.

- Por lo tanto, superar las limitaciones de costos y la escasez de profesionales cualificados sigue siendo un desafío primordial para mantener el impulso de crecimiento del mercado hasta 2032.

Alcance del mercado de diagnóstico molecular veterinario

El mercado está segmentado en función del tipo de producto, la tecnología, el tipo de enfermedad, el tipo de animal, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado de diagnóstico molecular veterinario se segmenta en instrumentos y software, kits y reactivos, y servicios. El segmento de kits y reactivos dominó el mercado con la mayor cuota de ingresos, un 52,8 % en 2024, debido a su papel crucial en la realización de pruebas moleculares eficientes y precisas. Estos productos son componentes esenciales para la PCR, la secuenciación y otros métodos de diagnóstico molecular ampliamente utilizados tanto en el ganado como en los animales de compañía. La creciente concienciación sobre la detección precoz de enfermedades zoonóticas e infecciosas ha incrementado el uso habitual de kits de prueba. Además, la introducción de kits de PCR listos para usar y específicos para cada enfermedad por parte de empresas líderes como IDEXX y Thermo Fisher Scientific ha mejorado la eficiencia del flujo de trabajo. La creciente preferencia por paneles de reactivos personalizables y la naturaleza recurrente de su consumo garantizan una generación de ingresos constante. Asimismo, las iniciativas gubernamentales de apoyo para mejorar el diagnóstico de la salud animal siguen consolidando el liderazgo de este segmento.

Se prevé que el segmento de instrumentos y software experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,6 %, entre 2025 y 2032, impulsada por la creciente adopción de la automatización y la digitalización en los laboratorios veterinarios. Los avances tecnológicos, como los analizadores con inteligencia artificial, la monitorización de datos en tiempo real y los instrumentos moleculares portátiles, han revolucionado las capacidades de análisis. Las plataformas de diagnóstico compactas, que ofrecen alta precisión y tiempos de respuesta reducidos, están ganando gran aceptación entre los veterinarios de campo. Además, las plataformas de software que proporcionan acceso remoto, análisis de datos en la nube e interpretación automatizada de resultados están optimizando aún más los flujos de trabajo de diagnóstico. Se espera que la continua innovación de productos y el aumento de la financiación para infraestructuras avanzadas de diagnóstico veterinario impulsen el crecimiento del segmento a nivel mundial.

- Por la tecnología

Según la tecnología empleada, el mercado de diagnóstico molecular veterinario se segmenta en PCR convencional, PCR simplex, PCR múltiple, PCR en tiempo real y otras. El segmento de PCR en tiempo real dominó el mercado con la mayor cuota de ingresos (47,1 %) en 2024, gracias a su superior velocidad, sensibilidad y precisión cuantitativa en la detección de patógenos. La tecnología de PCR en tiempo real es el método preferido para detectar enfermedades zoonóticas e infecciosas como la peste porcina clásica, la gripe aviar y la tuberculosis bovina. Su capacidad para proporcionar resultados de alto rendimiento con un riesgo mínimo de contaminación mejora la eficiencia en la toma de decisiones clínicas. Las continuas innovaciones tecnológicas, incluido el desarrollo de dispositivos de qPCR portátiles y económicos, han consolidado aún más su posición en el mercado. Los principales actores del sector están integrando funciones de análisis de datos en la nube, lo que hace que la PCR en tiempo real sea aún más versátil para el diagnóstico veterinario.

Se prevé que el segmento de PCR múltiple registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por su capacidad para detectar simultáneamente múltiples patógenos en una sola reacción. Esta eficiencia no solo ahorra tiempo y costos, sino que también permite una vigilancia integral de enfermedades en grandes poblaciones animales. Los paneles de PCR múltiple se utilizan cada vez más para identificar infecciones complejas tanto en ganado como en animales de compañía. La creciente necesidad de diagnóstico diferencial en infecciones mixtas y el aumento de brotes multipatógenos están acelerando su adopción. Empresas como Bio-Rad y Agilent Technologies están lanzando kits de ensayo múltiple optimizados para uso veterinario, lo que impulsa aún más su penetración en el mercado.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de diagnóstico molecular veterinario se segmenta en enfermedades transmitidas por vectores, patógenos respiratorios, patógenos diarreicos y otros. El segmento de enfermedades transmitidas por vectores dominó el mercado con una cuota del 41,3 % en 2024, debido a la alta incidencia mundial de infecciones transmitidas por garrapatas, leishmaniasis y anaplasmosis. La creciente variabilidad climática y el aumento de las poblaciones de vectores han amplificado la propagación de estas enfermedades, especialmente en regiones tropicales y subtropicales. El diagnóstico molecular se ha convertido en una herramienta esencial para la detección precisa y temprana, lo que permite una mejor gestión de las enfermedades y la prevención de brotes. Las organizaciones mundiales de sanidad animal también están priorizando los programas de vigilancia de enfermedades transmitidas por vectores, lo que genera una demanda sostenida de herramientas de análisis molecular.

Se prevé que el segmento de patógenos respiratorios experimente el mayor crecimiento anual compuesto (CAGR) del 20,5 % entre 2025 y 2032, impulsado por la creciente incidencia de enfermedades respiratorias en el ganado y los animales de compañía. El aumento de las infecciones respiratorias zoonóticas, junto con la mayor densidad ganadera, ha intensificado la necesidad de sistemas de detección molecular rápidos. Los ensayos basados en PCR dirigidos a patógenos como Mycoplasma, Bordetella e Influenza se están adoptando cada vez más en el ámbito del diagnóstico. Asimismo, las empresas están desarrollando paneles respiratorios multiplex capaces de detectar patógenos virales y bacterianos en una sola prueba, lo que impulsa aún más la demanda.

- Por tipo de animal

Según el tipo de animal, el mercado de diagnóstico molecular veterinario se divide en animales de compañía y animales de granja. El segmento de animales de granja dominó el mercado con una cuota del 58,9 % en 2024, principalmente debido a la creciente demanda de alimentos de origen animal y al mayor énfasis en la gestión de la salud de los rebaños. El diagnóstico en el ganado es fundamental para controlar enfermedades de gran impacto económico como la tuberculosis bovina, la peste porcina africana y la gripe aviar. El aumento de la financiación gubernamental y los programas de concienciación sobre la salud animal fomentan las pruebas moleculares rutinarias en las explotaciones ganaderas. El uso de herramientas moleculares para garantizar la trazabilidad, la seguridad alimentaria y la mejora de la productividad también es un factor clave de crecimiento.

Se prevé que el segmento de animales de compañía experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,3 %, entre 2025 y 2032, impulsada por el aumento de la población de mascotas y el fortalecimiento del vínculo entre humanos y animales a nivel mundial. El incremento de casos de cáncer, infecciones zoonóticas y trastornos hereditarios en mascotas está fomentando una mayor adopción de diagnósticos moleculares en las clínicas veterinarias. El desarrollo de dispositivos de diagnóstico fáciles de usar, adaptados a las prácticas de pequeños animales, ha ampliado el acceso a los servicios de análisis. Además, el mayor gasto en atención médica y cobertura de seguros para mascotas en las economías desarrolladas respalda la sólida trayectoria de crecimiento del segmento.

- Por solicitud

Según su aplicación, el mercado de diagnóstico molecular veterinario se segmenta en enfermedades infecciosas, oncología, genética y microbiología. El segmento de enfermedades infecciosas representó la mayor cuota de mercado en 2024, con un 55,4%, impulsado por la prevalencia de infecciones bacterianas, virales y parasitarias tanto en el ganado como en los animales de compañía. La constante amenaza de brotes de enfermedades zoonóticas ha propiciado la integración del diagnóstico molecular en los análisis veterinarios de rutina. El creciente uso de kits de PCR en tiempo real para la detección temprana de patógenos garantiza el inicio rápido del tratamiento y el control de la enfermedad. Las principales empresas de diagnóstico siguen desarrollando ensayos moleculares específicos para cada patógeno, lo que impulsa una demanda sostenida en este segmento.

Se prevé que el segmento de oncología experimente el mayor crecimiento anual compuesto (CAGR) del 20,1 % entre 2025 y 2032, impulsado por los avances en genómica del cáncer y la creciente adopción de la medicina veterinaria personalizada. El aumento de la prevalencia del cáncer en mascotas, especialmente perros y gatos, está motivando a los veterinarios a incorporar técnicas moleculares para la detección temprana de tumores. La disponibilidad de ensayos basados en PCR y secuenciación que detectan mutaciones genéticas y biomarcadores del cáncer está transformando el diagnóstico oncológico animal. Además, las iniciativas de investigación en oncología comparativa que vinculan estudios de cáncer humano y animal están ampliando aún más el alcance de este mercado.

- Por usuario final

Según el usuario final, el mercado de diagnóstico molecular veterinario se segmenta en hospitales veterinarios, laboratorios clínicos e institutos de investigación. El segmento de hospitales veterinarios dominó el mercado con la mayor cuota de ingresos (48,5 %) en 2024, debido al creciente número de centros de salud animal equipados con sistemas de pruebas moleculares. Los hospitales desempeñan un papel fundamental en la prestación de servicios de diagnóstico y prevención tanto para el ganado como para las mascotas. Las continuas mejoras en la infraestructura de laboratorio, junto con los sistemas de PCR in situ y la automatización, han aumentado significativamente la capacidad de análisis. Este segmento se beneficia de flujos de trabajo integrados que permiten un diagnóstico rápido, el seguimiento del tratamiento y los programas de prevención de enfermedades.

Se prevé que el segmento de laboratorios clínicos registre la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente externalización de servicios de diagnóstico por parte de clínicas veterinarias más pequeñas. Los laboratorios clínicos están invirtiendo en plataformas moleculares de alto rendimiento capaces de procesar grandes volúmenes de muestras de manera eficiente. Las alianzas estratégicas entre laboratorios y fabricantes de diagnósticos están propiciando la introducción de servicios de análisis especializados en diversas regiones. Además, el creciente establecimiento de laboratorios de referencia y su papel cada vez más importante en la vigilancia epidemiológica a nivel nacional contribuyen aún más al sólido crecimiento de este segmento.

Análisis regional del mercado de diagnóstico molecular veterinario

- América del Norte dominó el mercado de diagnóstico molecular veterinario con la mayor cuota de ingresos, un 39,8% en 2024, impulsada por fuertes inversiones en investigación veterinaria, una infraestructura de diagnóstico bien establecida y un creciente énfasis en la salud de los animales de compañía.

- El liderazgo de la región se ve reforzado por la presencia de actores clave del mercado, las innovaciones tecnológicas y la creciente demanda de detección precoz de enfermedades en mascotas y ganado.

- El mercado lidera el mercado norteamericano, beneficiándose de sistemas avanzados de atención veterinaria, I+D continua en pruebas moleculares y la creciente aplicación de ensayos basados en PCR y PCR en tiempo real en clínicas e instituciones de investigación.

Perspectivas del mercado estadounidense de diagnóstico molecular veterinario

En 2024, el mercado estadounidense de diagnóstico molecular veterinario acaparó la mayor cuota de mercado en Norteamérica, impulsado por la adopción generalizada de plataformas de diagnóstico avanzadas para el monitoreo de la salud animal. El creciente número de animales de compañía en el país y una mayor concienciación sobre las enfermedades zoonóticas son factores clave que impulsan la demanda del mercado. Además, la presencia de empresas consolidadas como IDEXX Laboratories y Thermo Fisher Scientific, junto con los continuos avances tecnológicos en kits y reactivos para pruebas moleculares, refuerzan aún más la posición de Estados Unidos en el mercado.

Perspectivas del mercado europeo de diagnóstico molecular veterinario

Se prevé que el mercado europeo de diagnóstico molecular veterinario experimente un crecimiento sostenido durante el período de pronóstico, impulsado por una mayor concienciación sobre la gestión de la salud animal y el apoyo gubernamental a los programas de control de enfermedades zoonóticas. La región está presenciando una creciente adopción de pruebas de diagnóstico molecular en la vigilancia de enfermedades del ganado y el cuidado de los animales de compañía. Países como Alemania, Francia y el Reino Unido son los principales impulsores, gracias a sus sólidas redes de investigación veterinaria y a sus marcos regulatorios robustos para el diagnóstico de enfermedades animales.

Perspectivas del mercado de diagnóstico molecular veterinario en el Reino Unido

Se prevé que el mercado británico de diagnóstico molecular veterinario experimente un crecimiento significativo durante el período de pronóstico, impulsado por un mayor interés en el bienestar animal, las pruebas genéticas y la prevención de enfermedades infecciosas. La creciente red de hospitales veterinarios y laboratorios de diagnóstico del país, junto con la adopción de pruebas avanzadas basadas en PCR para animales de compañía, está impulsando el crecimiento del mercado.

Perspectivas del mercado alemán de diagnóstico molecular veterinario

El mercado alemán de diagnóstico molecular veterinario continúa expandiéndose rápidamente, impulsado por su avanzado sector biotecnológico y su enfoque en el diagnóstico de precisión en medicina veterinaria. El apoyo gubernamental a las iniciativas de I+D en salud animal, junto con el liderazgo del país en investigación molecular y automatización de laboratorios, está fomentando el uso de tecnologías de diagnóstico innovadoras tanto en el sector ganadero como en el de animales de compañía.

Perspectivas del mercado de diagnóstico molecular veterinario en Asia-Pacífico

Se prevé que el mercado de diagnóstico molecular veterinario de Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 10,5 % entre 2025 y 2032, impulsado por el aumento del número de laboratorios veterinarios, la expansión de la población ganadera y la creciente prevalencia de enfermedades infecciosas en animales. La rápida urbanización, el aumento de la tenencia de mascotas y los programas gubernamentales de apoyo para la vigilancia y el control de enfermedades impulsan aún más el crecimiento del mercado.

Perspectivas del mercado japonés de diagnóstico molecular veterinario

El mercado japonés de diagnóstico molecular veterinario está ganando terreno gracias a las avanzadas capacidades biotecnológicas del país y al elevado gasto en atención médica para mascotas. El creciente énfasis en las pruebas genéticas, la detección de enfermedades infecciosas y la atención preventiva en animales de compañía está impulsando su adopción en clínicas veterinarias e instituciones de investigación académica.

Perspectivas del mercado chino de diagnóstico molecular veterinario

En 2024, el mercado chino de diagnóstico molecular veterinario representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por el crecimiento de su población ganadera, la expansión de su infraestructura de diagnóstico veterinario y las iniciativas gubernamentales para el control de enfermedades animales. La presencia de fabricantes nacionales de kits de diagnóstico y el aumento de las inversiones en biotecnología están acelerando el crecimiento del mercado.

Cuota de mercado de diagnósticos moleculares veterinarios

La industria del diagnóstico molecular veterinario está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Zoetis Inc. (EE. UU.)

• IDEXX Laboratories, Inc. (EE. UU.)

• Thermo Fisher Scientific Inc. (EE. UU.)

• QIAGEN NV (Países Bajos)

• Bio-Rad Laboratories, Inc. (EE. UU.)

• Neogen Corporation (EE. UU.)

• Biomerieux SA (Francia)

• Agilent Technologies, Inc. (EE. UU.)

• Heska Corporation (EE. UU. ) •

Promega Corporation (EE. UU.)

• Indical Bioscience GmbH (Alemania)

• Biovet Inc. (Canadá)

• Enzo Life Sciences, Inc. (EE. UU.)

• MERCK KGaA (Alemania)

• Tecan Group Ltd. (Suiza)

• Eurofins Scientific (Luxemburgo)

• Abaxis, Inc. (EE. UU.)

• Generi Biotech sro (República Checa)

• Precision Diagnostics (EE. UU.)

• Genomia sro (República Checa)

Últimos avances en el mercado mundial de diagnóstico molecular veterinario

- En enero de 2024, Zoetis amplió las capacidades de diagnóstico de su plataforma Vetscan Imagyst al incorporar el análisis de sedimentos urinarios mediante inteligencia artificial, lo que permite una evaluación microscópica rápida en el punto de atención con interpretación automatizada de imágenes. Esta incorporación reforzó el compromiso de Zoetis de llevar análisis con calidad de laboratorio a las clínicas y facilitó una toma de decisiones diagnósticas más rápida y consistente para animales de compañía en todo el mundo, beneficiando especialmente a las clínicas de pequeños animales que necesitan resultados rápidos y fiables sin necesidad de enviar muestras a laboratorios centrales.

- En septiembre de 2024, QIAGEN amplió su catálogo de PCR digital QIAcuity y lanzó nuevos kits de ensayo y actualizaciones de software que incrementaron la aplicabilidad de la plataforma para la detección de patógenos de alta sensibilidad y los flujos de trabajo de análisis de seguridad alimentaria. Estas mejoras facilitaron el acceso a la PCR digital a los laboratorios veterinarios y de salud animal al optimizar las opciones de multiplexación, simplificar la configuración de los ensayos y ampliar el catálogo de ensayos validados útiles para la vigilancia e investigación de patógenos animales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.