Global Video Endoscopy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

52.93 Billion

USD

81.35 Billion

2025

2033

USD

52.93 Billion

USD

81.35 Billion

2025

2033

| 2026 –2033 | |

| USD 52.93 Billion | |

| USD 81.35 Billion | |

| % | |

|

Endoscopía de vídeo global Mercado de dispositivos, por tipo (Endoscopios, endoscopios flexibles, endoscopios, broncoscopios, endoscopios de ultrasonido, otros endoscopios flexibles, endoscopio de cápsulas, endoscopio de robot y equipo endoscópico mecánico), dispositivos (ingestas episcopias, trocarona

Video Endoscopy Devices MarketSinopsis

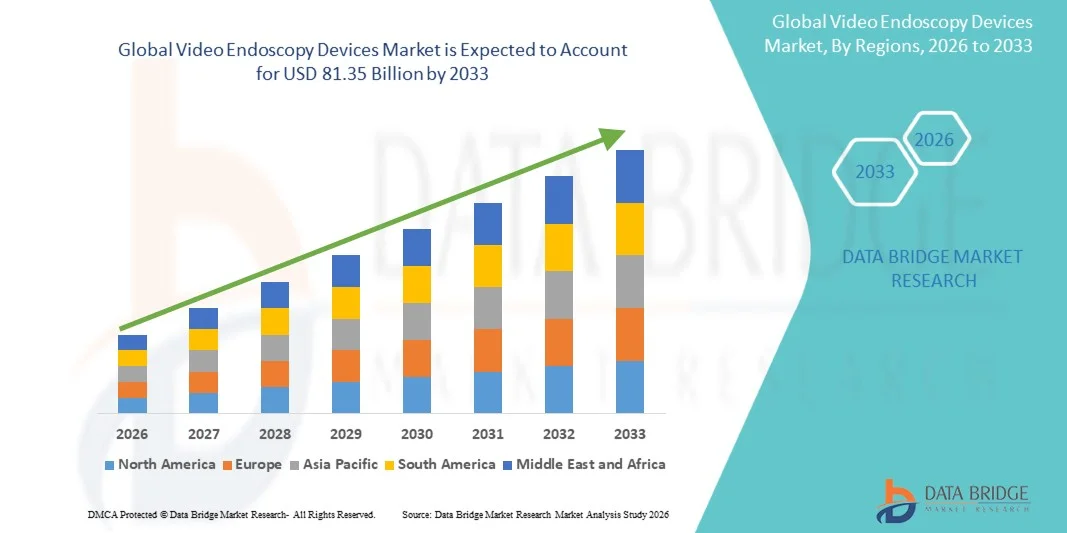

El Mercado de Dispositivos de Video Endoscopia fue valorado enUSD 52.93 billion in 2025y se prevé que alcanceUSD 81.35 billion by 2033, creciendo en unCAGR of 5.52% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la preferencia por cirugías mínimamente invasivas, mejoras continuas en tecnologías de imagen de alta definición y la adopción creciente de sistemas endoscópicos avanzados en hospitales y clínicas especializadas.

La creciente carga global de trastornos gastrointestinales, respiratorios y urológicos, junto con una creciente población envejecida, está impulsando significativamente la demanda de procedimientos de endoscopia diagnóstica y terapéutica. Además, los avances tecnológicos como la visualización 4K, los endoscopios flexibles, la endoscopia de cápsulas y la interpretación de imagen asistida por AI están mejorando la precisión diagnóstica y la eficiencia procesal. Las crecientes inversiones en infraestructura sanitaria y la expansión de centros quirúrgicos ambulatorios apoyan aún más la adopción de dispositivos de endoscopia de vídeo en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Dispositivos de Video Endoscopía con la mayor cuota de ingresos del 38,40% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, volúmenes de procedimientos altos y fuerte adopción de sistemas quirúrgicos mínimamente invasivos.

- El segmento de Endoscopios Flexibles llevó al mercado con una cuota de 45.48% en 2025, impulsada por su uso generalizado en diagnósticos gastrointestinales, respiratorios y urológicos y procedimientos terapéuticos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,5% entre 2026 y 2033, alimentada por el aumento de las inversiones sanitarias, la ampliación de la capacidad hospitalaria y la creciente conciencia de la detección temprana de enfermedades en las economías emergentes.

- El endoscopio de cápsulas es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 8.1%, reflejando el aumento de la demanda de diagnóstico gastrointestinal no invasivo.

- El segmento Biopsy Forceps dominaba la categoría de dispositivos con una cuota de ingresos del 30,35% en 2025, liderada por su papel crítico en el muestreo de tejidos durante los procedimientos de endoscopia de diagnóstico.

- El segmento de procesamiento representaba el 55,60% del mercado, preferido por el uso generalizado de endoscopios reutilizables en hospitales y centros de diagnóstico.

- El segmento Bronchoscopy es la categoría de aplicación de mayor crecimiento, con un CAGR de 8,9%, impulsado por las enfermedades respiratorias crecientes como EPOC, cáncer de pulmón e infecciones.

Tamaño del mercado

- Valor mundial del mercado (2025): 52.93 dólares

- Valor de mercado esperado (2033): 81,35 dólares

- CAGR prefabricado (2026-2033): 5,52%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Video Endoscopy Devices MarketSegmentation

|

Atributos |

Video Endoscopia Dispositivos claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Olympus Corporation(Japón) ·KARL STORZ SE ' Co. KGAlemania) ·FUJIFILM Holdings Corporation(Japón) ·HOYA Corporation(Japón) ·Boston Scientific Corporation(U.S.) · Medtronic (Irlanda) · Stryker (U.S.) · Smith+Nephew plc (U.K.) · CONMED Corporation (U.S.) · Ambu A/S (Dinamarca) · Richard Wolf GmbH (Alemania) · B. Braun SE (Alemania) · Schoelly Fiberoptic GmbH (Alemania) · HOLOGIC, Inc. (U.S.) · Medtronic Minimally Invasive Therapies Group (U.S.) · Arthrex, Inc. (U.S.) · EndoMed Systems GmbH (Alemania) · SonoScape Medical Corp. (China) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · Hunan Vathin Medical Instrument Co., Ltd. (China) |

|

Oportunidades de mercado |

· Aumento de la demanda de plataformas de endoscopia con ayuda de AI · Ampliación de la adopción de endoscopios de vídeo únicos (desechables) para reducir los riesgos de contaminación cruzada · Creciente penetración de la endoscopia de cápsulas de vídeo en entornos remotos y ambulatorios |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Video Endoscopia Dispositivos Tendencias del mercado

Tendencia: Ampliación de la Endoscopia de Imágenes de Impresión guiada por IA y Alta Resolución

Los hospitales están adoptando cada vez más sistemas de endoscopia de vídeo asistidos por AI con capacidades de imagen HD y 4K para mejorar la detección de lesiones en tiempo real, mejorar la precisión de diagnóstico y apoyar la identificación de enfermedades en estadio temprano en procedimientos gastrointestinales y respiratorios. La integración de plataformas de imagen digital con herramientas de información basadas en la nube y de visualización inteligente está permitiendo una toma de decisiones clínicas más rápidas y flujos de trabajo de diagnóstico estandarizados en instalaciones sanitarias. Por ejemplo, se están utilizando sistemas de endoscopia basados en AI para resaltar automáticamente los patrones de tejido sospechoso durante los procedimientos de colonoscopia y gastroscopia, reduciendo las tasas de lesión perdida y mejorando la eficiencia de detección.

Video Endoscopia Dispositivos Dinámica del mercado

Conductor de mercado clave: demanda creciente para procedimientos diagnósticos y quirúrgicos mínimamente invasivos

La creciente preferencia por cirugías mínimamente invasivas está impulsando significativamente la adopción de dispositivos de endoscopia de vídeo, ya que ofrecen una reducción del tiempo de recuperación de pacientes, menores riesgos de complicación y mejores resultados clínicos en comparación con procedimientos quirúrgicos abiertos. La prevalencia creciente de cánceres gastrointestinales, trastornos respiratorios y condiciones urológicas está acelerando aún más los volúmenes de procedimiento en hospitales y centros quirúrgicos ambulatorios. Por ejemplo, los sistemas endoscópicos asistidos por video son ampliamente utilizados en los programas de detección del cáncer de colon y cirugías laparoscópicas, lo que permite una visualización interna precisa sin incisiones grandes y mejora la eficiencia general del cuidado del paciente.

Restricción clave / desafío: Alto costo de sistemas avanzados de endoscopia de vídeo y mantenimiento

Un reto importante en el mercado de dispositivos de video endoscopia es el alto costo de adquisición de sistemas avanzados, en particular HD, 4K y plataformas integradas por AI, junto con importantes gastos relacionados con el mantenimiento, la esterilización y las actualizaciones. Las instalaciones y clínicas sanitarias más pequeñas suelen enfrentar limitaciones presupuestarias que limitan la adopción de tecnologías endoscópicas de vanguardia a pesar de sus beneficios clínicos. Por ejemplo, las suites avanzadas de endoscopia robótica y de alta definición requieren una inversión de capital sustancial y costos de servicio recurrentes, lo que hace que sean menos accesibles en entornos de salud de bajos y medianos ingresos, lo que reduce la adopción generalizada en las regiones en desarrollo.

Oportunidad de Mercado Clave: Ampliación de Endoscopia Desechable y Plataformas de Diagnóstico Remoto

La creciente demanda de soluciones diagnósticas libres de infección, rentables y de alta eficiencia está creando fuertes oportunidades para dispositivos de endoscopia de vídeo de uso único (desechables) y plataformas de diagnóstico endoscópico remotas. Los sistemas de atención de la salud están cambiando cada vez más hacia ámbitos desechables para reducir los riesgos de contaminación cruzada y las infecciones adquiridas por los hospitales, mientras que los sistemas de teleendoscopía e imágenes conectadas a la nube están permitiendo la consulta remota y el apoyo diagnóstico en las regiones subsidiadas. Por ejemplo, se están adoptando dispositivos de broncoscopia y endoscopia gastrointestinales desechables en las unidades de atención de emergencia y cuidados intensivos para garantizar procedimientos rápidos y estériles sin necesidad de reprocesar infraestructura.

Video Endoscopia Dispositivos Ámbito de mercado

El mercado de dispositivos de endoscopia de vídeo se segmenta por tipo, dispositivos, higiene, aplicación y uso final.

- Por tipo

Sobre la base del tipo, el Video Endoscopy Devices Market se segmenta en dispositivos endoscopios, endoscopios flexibles, endoscopios ENT, broncoscopios, endoscopios ultrasonidos, otros endoscopios flexibles, endoscopios cápsulas, endoscopios asistidos por robot y equipo endoscópico mecánico. El segmento de Endoscopios Flexibles dominaba el mercado con una cuota de 45,48% en 2025, debido a su uso generalizado en diagnósticos gastrointestinales, respiratorios y urológicos y procedimientos terapéuticos. Estos dispositivos ofrecen alta maniobrabilidad, mayor comodidad del paciente y amplia aplicabilidad clínica en múltiples especialidades. Aumentar la prevalencia de enfermedades crónicas como el cáncer colorrectal y el GERD es significativamente los volúmenes de procedimientos de conducción. Los avances continuos en la imagen de alta definición y la tecnología flexible de fibra óptica están mejorando la precisión de diagnóstico. Los hospitales y clínicas especializadas dependen en gran medida de endoscopios flexibles para diagnósticos de rutina y emergencia. Su eficacia en función de los costos en comparación con los sistemas robóticos o basados en cápsulas refuerza aún más el dominio del mercado.

Se proyecta que el segmento de Endoscopio de Cápsula registrará el crecimiento más rápido en un CAGR de 8,1% de 2026 a 2033, impulsado por la creciente demanda de diagnóstico gastrointestinal no invasivo. Estos dispositivos permiten imágenes indolorosas y tragables del intestino delgado, mejorando significativamente el cumplimiento del paciente. Aumentar el uso en hemorragia gastrointestinal oscura y el diagnóstico de enfermedad de Crohn está apoyando la adopción. Los avances tecnológicos en cámaras miniaturizadas y transmisión inalámbrica de datos están mejorando la calidad y fiabilidad de la imagen. La creciente preferencia por los procedimientos diagnósticos ambulatorios y basados en el hogar está acelerando aún más la demanda. La ampliación de la disponibilidad en los mercados emergentes también contribuye al rápido crecimiento.

- Por dispositivos

Sobre la base de dispositivos, el Mercado de Dispositivos de Video Endoscopía se segmenta en implantes endoscópicos, trocares, captadores, trampas, fórceps de biopsia y otros. El segmento Biopsy Forceps dominaba el mercado con una participación del 30,35% en 2025, debido a su papel crítico en el muestreo de tejidos durante los procedimientos de endoscopia de diagnóstico. Estos dispositivos se utilizan ampliamente en exámenes gastrointestinales y pulmonares para la detección temprana del cáncer. El aumento de los programas globales de detección del cáncer aumenta significativamente la demanda. Los hospitales y centros de diagnóstico prefieren las fórceps de biopsia debido a su precisión y compatibilidad con múltiples sistemas de endoscopio. Mejoras continuas en el diseño de punta y la fuerza de material están mejorando la precisión del muestreo. Su uso recurrente en los flujos de trabajo diagnóstico de rutina garantiza una demanda sostenida en los entornos de salud.

Se espera que el segmento Graspers sea testigo del crecimiento más rápido en una CAGR del 7,8% entre 2026 y 2033, impulsado por el aumento de la demanda de procedimientos terapéuticos mínimamente invasivos. Estos dispositivos se utilizan ampliamente en la extracción de cuerpos extranjeros, la recuperación de polipas y la asistencia quirúrgica durante la endoscopia. La adopción creciente de cirugías endoscópicas avanzadas está aumentando las tasas de utilización. Las mejoras tecnológicas en la ergonomía y la precisión de control están mejorando la eficiencia procesal. Ampliar las aplicaciones quirúrgicas en los centros ambulatorios está apoyando aún más el crecimiento. El aumento de los volúmenes de procedimiento en las unidades de atención de emergencia también está acelerando la demanda.

- Por Higiene

Sobre la base de la higiene, el Video Endoscopy Devices Market se segmenta en un solo uso, reprocesamiento y esterilización. El segmento de procesamiento dominaba el mercado con una participación del 55,60% en 2025, debido al uso generalizado de endoscopios reutilizables en hospitales y centros de diagnóstico. This approach remains cost-effective for high-volume healthcare facilities performing frequent endoscope procedures. La infraestructura de esterilización establecida apoya la adopción en gran escala. Los hospitales prefieren el reprocesamiento para reducir los costos de procesamiento y maximizar la utilización del equipo. Las directrices reglamentarias estrictas garantizan prácticas de reutilización seguras y control de infecciones. Las mejoras continuas en los reprocesadores automatizados del endoscopio están mejorando la eficiencia del flujo de trabajo.

Se proyecta que el segmento de Endoscopios de Uso Único registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, impulsado por crecientes preocupaciones sobre la contaminación cruzada y las infecciones hospitalarias. Estos dispositivos eliminan la necesidad de limpieza y esterilización, reduciendo significativamente los riesgos de infección. Aumentar la adopción en aplicaciones de UCI, emergencia y broncoscopia está acelerando la demanda. El apoyo normativo a la prevención de la infección está fortaleciendo aún más el crecimiento del mercado. Los avances tecnológicos están mejorando la calidad de la imagen en sistemas desechables. Ampliar el uso en entornos ambulatorios y de bajos recursos también aumenta la penetración.

- By Application

Sobre la base de la aplicación, el Video Endoscopy Devices Market se segmenta en broncoscopia, artroscopia, laparoscopia, urología endoscopia, neuroendoscopia, endoscopia gastrointestinal, endoscopia ENT y otros. El segmento de Endoscopia Gastrointestinal dominaba el mercado con una participación del 35,40% en 2025, impulsada por una alta prevalencia de cáncer colorrectal, úlceras y trastornos digestivos. Este segmento se beneficia de programas de detección generalizados e iniciativas de diagnóstico preventivo. El aumento de la población geriátrica aumenta aún más los volúmenes de procedimientos. Los hospitales utilizan ampliamente la endoscopia GI tanto para intervenciones diagnósticas como terapéuticas. Los avances en la visualización de alta definición están mejorando las tasas de detección de lesiones tempranas. Las sólidas directrices clínicas que apoyan la detección rutinaria refuerzan el dominio.

Se espera que el segmento de Bronchoscopia sea testigo del crecimiento más rápido en una CAGR del 8,9% de 2026 a 2033, impulsado por enfermedades respiratorias crecientes como la EPOC, el cáncer de pulmón y las infecciones. El aumento de los niveles de contaminación atmosférica y la prevalencia del tabaquismo contribuyen aún más a la demanda. El creciente uso en la UCI y los entornos críticos de atención está acelerando la adopción. Los avances tecnológicos en broncoscopios flexibles están mejorando la accesibilidad y la precisión de diagnóstico. Ampliar el uso en biopsias pulmonares mínimamente invasivas está apoyando el crecimiento. El aumento de la conciencia sobre la detección precoz del cáncer de pulmón está fortaleciendo aún más el segmento.

- By End-Use

Sobre la base del uso final, el Mercado de Dispositivos de Video Endoscopía se segmenta en hospitales, centros de cirugía ambulatoria, clínicas y otros. El segmento de Hospitales dominaba el mercado con una participación del 55,60% en 2025, debido a la alta entrada de pacientes, infraestructura quirúrgica avanzada y disponibilidad de unidades especializadas de endoscopia. Los hospitales realizan un gran volumen de procedimientos diagnósticos y terapéuticos en múltiples especialidades. La integración de los sistemas de imagen habilitados por AI está mejorando la eficiencia clínica. Los marcos de reembolso sólidos soportan altas tasas de adopción. Las inversiones continuas en infraestructura quirúrgica están fortaleciendo el dominio. Los hospitales también sirven como centros clave para procedimientos complejos y de emergencia.

Se espera que el segmento Centros de Cirugía Ambula (ASC) sea testigo del crecimiento más rápido en una CAGR del 7,9% entre 2026 y 2033, impulsado por el cambio hacia la atención quirúrgica ambulatoria y rentable. Los ASC ofrecen una respuesta más rápida y menores costos de procedimiento en comparación con los hospitales. Aumentar la preferencia por procedimientos mínimamente invasivos es impulsar la adopción. Los avances tecnológicos en los sistemas portátiles de endoscopia están apoyando la expansión. El aumento de la descentralización sanitaria está acelerando aún más el crecimiento. La creciente cobertura de seguros para los procedimientos ambulatorios también contribuye a la demanda.

Video Endoscopia Dispositivos Mercado Análisis Regional

América del Norte dominaba el Mercado de Dispositivos de Video Endoscopía con la mayor cuota de ingresos del 38,40% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, volúmenes de procedimientos altos y fuerte adopción de sistemas quirúrgicos mínimamente invasivos. La región se beneficia de un alto volumen de procedimientos de diagnóstico gastrointestinales, pulmonares y urológicos, junto con políticas de reembolso favorables y la adopción temprana de tecnologías avanzadas de imágenes como sistemas de endoscopia con ayuda de HD, 4K y AI. El aumento de la prevalencia de enfermedades crónicas, programas fuertes de detección e inversiones continuas en infraestructura quirúrgica hospitalaria refuerzan aún más la posición de liderazgo de América del Norte en el mercado global.

U.S. Video Endoscopy Devices Market Insight

El mercado de dispositivos de endoscopia de vídeo de Estados Unidos está presenciando un fuerte crecimiento debido a la creciente prevalencia de enfermedades gastrointestinales, respiratorias y colorrectal, junto con la alta adopción de procedimientos quirúrgicos mínimamente invasivos. La infraestructura sanitaria avanzada del país, las políticas fuertes de reembolso y la adopción temprana de sistemas de endoscopia HD integrados por AI y 4K están impulsando la demanda en hospitales y centros quirúrgicos ambulatorios. Además, el aumento de las inversiones en programas de detección del cáncer, endoscopia asistida por robots y tecnologías de imagen digital está acelerando los volúmenes de procedimiento en aplicaciones diagnósticas y terapéuticas.

Europe Video Endoscopy Devices Market Insight

El mercado de dispositivos de endoscopia de video en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas sanitarios fuertes, la creciente población envejecida y la alta demanda de procedimientos de detección de enfermedades tempranas. El uso generalizado de tecnologías endoscópicas en gastroenterología, pulmonología y urología está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en infraestructuras quirúrgicas mínimamente invasivas, normas estrictas de control de infecciones y la adopción creciente de sistemas avanzados de imagen, como cápsulas y endoscopia con ayuda de inteligencia artificial, siguen aumentando la penetración del mercado en toda Europa.

U.K. Video Endoscopy Devices Market Insight

El mercado de dispositivos de endoscopia de video en el Reino Unido está experimentando un crecimiento constante, respaldado por el aumento de la demanda de diagnóstico precoz del cáncer, la ampliación de los programas de detección del NHS y el aumento de la adopción de procedimientos mínimamente invasivos. Las crecientes inversiones en la modernización hospitalaria y las actualizaciones de la suite de endoscopia contribuyen a la expansión del mercado. Además, la integración de herramientas diagnósticas basadas en IA, sistemas de imagen de alta definición y endoscopios de uso único está mejorando la eficiencia clínica y los estándares de control de infecciones en las instalaciones sanitarias del país.

Alemania Video Endoscopia Devices Market Insight

El mercado de dispositivos de endoscopia de video en Alemania se está expandiendo constantemente debido a las fuertes capacidades de fabricación de dispositivos médicos, la infraestructura hospitalaria avanzada y el enfoque creciente en el diagnóstico de precisión. Los hospitales y clínicas alemanes están adoptando cada vez más sistemas de endoscopia de alto rendimiento para aplicaciones gastrointestinales y quirúrgicas. La innovación continua en tecnologías de imagen, endoscopia asistida por robótica y sistemas de esterilización, junto con un fuerte énfasis regulatorio en la calidad y la seguridad de los pacientes, está impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Video Endoscopy Devices Market Insight

Se espera que el mercado de dispositivos de endoscopia de vídeo de Asia y el Pacífico experimente un rápido crecimiento, impulsado por el aumento del gasto sanitario, la ampliación de la infraestructura hospitalaria y el aumento de la prevalencia de enfermedades crónicas en China, la India y el Japón. El aumento de la conciencia sobre la detección temprana de enfermedades y el aumento de la adopción de técnicas quirúrgicas mínimamente invasivas están apoyando la expansión del mercado regional. Además, el aumento de las inversiones en tecnología médica, la ampliación de los centros de diagnóstico y la creciente penetración de los sistemas endoscópicos avanzados están acelerando la adopción del mercado tanto en los sectores público como privado de la salud.

Japón Video Endoscopia Devices Market Insight

El mercado de dispositivos de endoscopia de vídeo de Japón está presenciando un crecimiento constante debido a la alta demanda de tecnologías avanzadas de diagnóstico, el envejecimiento de la población y el fuerte enfoque en la detección temprana de enfermedades. Los proveedores de atención médica japoneses están adoptando ampliamente sistemas de endoscopia de alta definición y cápsulas para el diagnóstico gastrointestinal y respiratorio. Además, la integración de la endoscopia asistida por robots, el análisis de imágenes basados en AI y las técnicas quirúrgicas mínimamente invasivas está mejorando la precisión y eficiencia procesal en hospitales y clínicas especializadas.

China Video Endoscopia Devices Market Insight

El mercado de los dispositivos de endoscopia de video en China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, la carga creciente de las enfermedades gastrointestinales y respiratorias, y el aumento del enfoque gubernamental en los programas de detección temprana de cáncer. La rápida adopción de sistemas de endoscopia habilitados para IA, HD y desechables en hospitales y centros de diagnóstico está aumentando significativamente la demanda del mercado. Además, el aumento de las inversiones en la fabricación de dispositivos médicos domésticos, la modernización de los hospitales y la expansión de la salud rural están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Video Endoscopia Devices Market Share

La industria de dispositivos de video endoscopia está dirigida principalmente por empresas bien establecidas, incluyendo:

- Olympus Corporation (Japón)

- KARL STORZ SE " Co. KG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

- HOYA Corporation (Japón)

- Boston Scientific Corporation (Estados Unidos)

- Medtronic (Irlanda)

- Stryker (Estados Unidos)

- Smith+Nephew plc (U.K.)

- CONMED Corporation (Estados Unidos)

- Ambu A/S (Dinamarca)

- Richard Wolf GmbH (Alemania)

- Braun SE (Alemania)

- Schoelly Fiberoptic GmbH (Alemania)

- HOLOGIC, Inc. (U.S.)

- Medtronic Minimally Invasive Therapies Group (Estados Unidos)

- Arthrex, Inc. (U.S.)

- EndoMed Systems GmbH (Alemania)

- SonoScape Medical Corp. (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Hunan Vathin Medical Instrument Co., Ltd. (China)

Últimas novedades en Video Endoscopy Devices Market

- En enero de 2023, Fujifilm Healthcare introdujo mejoras en su plataforma de endoscopia ELUXEO en el mercado estadounidense, centrándose en mejorar la resolución de imágenes, el control de espectros de luz y la precisión de diagnóstico. El sistema mejorado admite una amplia gama de aplicaciones gastrointestinales y pulmonares, lo que permite una mejor detección de lesiones y una eficiencia procesal. Este desarrollo fortaleció aún más la posición de Fujifilm en soluciones avanzadas de diagnóstico y endoscopia terapéutica a nivel mundial

- En abril de 2022, Olympus Corporation amplió su cartera de endoscopia gastrointestinal avanzada con la continua implantación global de su sistema de endoscopia EVIS X1, con capacidades de imagen mejoradas y mejores herramientas de soporte diagnóstico. El sistema está diseñado para mejorar la visualización y detección de enfermedades gastrointestinales, apoyando a los médicos para lograr una mayor confianza en el diagnóstico durante los procedimientos. Esta expansión reforzó el liderazgo de Olympus en tecnologías de imagen endoscópica de alto rendimiento

- En noviembre de 2021, Boston Scientific anunció la adquisición de Apolo Endosurgery, una empresa especializada en dispositivos endoscópicos mínimamente invasivos utilizados en procedimientos gastrointestinales y tratamientos bariátricos. La adquisición tenía como objetivo ampliar la cartera de endoscopia de Boston Scientific y fortalecer su presencia en el creciente mercado de endoscopia terapéutica. Este movimiento estratégico mejoró las capacidades de la empresa en tecnologías avanzadas de intervención gastrointestinal

- En marzo de 2021, Medtronic, líder mundial en tecnología médica, recibió la autorización de la FDA para su módulo de endoscopia inteligente GI GeniusTM, un sistema de colonoscopia impulsado por IA diseñado para mejorar las tasas de detección de pólipos durante los procedimientos de detección gastrointestinales. El sistema utiliza inteligencia artificial en tiempo real para destacar lesiones sospechosas, apoyar a los médicos en la detección precoz del cáncer colorrectal y mejorar la precisión de diagnóstico. Esta aprobación marcó un hito importante en la integración de la IA en los flujos de trabajo endoscópicos rutinarios, fortaleciendo la posición de Medtronic en el segmento avanzado de la endoscopia

- En febrero de 2021, Ambu A/S, una compañía líder en endoscopia de un solo uso, lanzó el sistema de broncoscopio de un solo uso aScopeTM 5 Broncho, diseñado para procedimientos pulmonares en unidades de cuidados intensivos y ajustes de emergencia. El dispositivo permite una visualización de alta calidad al eliminar los riesgos de contaminación cruzada asociados con broncoscopios reutilizables. Este lanzamiento fortaleció significativamente la cartera de Ambu en soluciones de endoscopia desechables, apoyando la creciente demanda de procedimientos diagnósticos libres de infecciones

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO BASADO EN EPIDEMIOLOGÍA

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS 5 FUERZAS DE PORTER

5.3 INICIATIVAS ESTRATÉGICAS

6 MARCO REGULADOR

7 EPIDEMIOLOGÍA

8 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 ENDOSCOPIOS

8.2.1 URTEROSCOPIO

8.2.1.1. VALOR DE MERCADO (USD MN)

8.2.1.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.1.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.2 GASTRÓSCOPIO

8.2.2.1. VALOR DE MERCADO (USD MN)

8.2.2.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.2.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.3 RIOLARINGOSCOPIO

8.2.3.1. VALOR DE MERCADO (USD MN)

8.2.3.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.3.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.3.4. BRONCOSCOPIO

8.2.3.5. VALOR DE MERCADO (USD MN)

8.2.3.6. VOLUMEN DEL MERCADO (UNIDADES)

8.2.3.7. PRECIO DE VENTA PROMEDIO (USD)

8.2.4 COLEDOSCOPIO

8.2.4.1. VALOR DE MERCADO (USD MN)

8.2.4.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.4.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.5 OTOSCOPIO

8.2.5.1. VALOR DE MERCADO (USD MN)

8.2.5.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.5.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.6 CISTOSCOPIO

8.2.6.1. VALOR DE MERCADO (USD MN)

8.2.6.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.6.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.7 LARINGOSCOPIO

8.2.7.1. VALOR DE MERCADO (USD MN)

8.2.7.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.7.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.8 HISTEROSCOPIO

8.2.8.1. VALOR DE MERCADO (USD MN)

8.2.8.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.8.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.9 DUODENOSCOPIOS

8.2.9.1. VALOR DE MERCADO (USD MN)

8.2.9.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.9.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.10 COLONOSCOPIO

8.2.10.1. VALOR DE MERCADO (USD MN)

8.2.10.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.10.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.11 LAPAROSCOPIO

8.2.11.1. VALOR DE MERCADO (USD MN)

8.2.11.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.11.3. PRECIO DE VENTA PROMEDIO (USD)

8.2.12 CÁPSULA ENDOSCOPIO

8.2.12.1. VALOR DE MERCADO (USD MN)

8.2.12.2. VOLUMEN DEL MERCADO (UNIDADES)

8.2.12.3. PRECIO DE VENTA PROMEDIO (USD)

8.3 SISTEMAS DE VISUALIZACIÓN

8.3.1 POR TECNOLOGÍA

8.3.1.1. SISTEMAS DE IMAGEN DE FLUORESCENCIA

8.3.1.1.1. SISTEMA DE IMAGEN POR FLUORESCENCIA DE LUZ BLANCA

8.3.1.1.1.1 VALOR DE MERCADO (USD MN)

8.3.1.1.1.2 VOLUMEN DE MERCADO (UM)

8.3.1.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.1.2. SISTEMA DE IMAGEN DE FLUORESCENCIA CON LUZ NIR

8.3.1.1.2.1 VALOR DE MERCADO (USD MN)

8.3.1.1.2.2 VOLUMEN DE MERCADO (UM)

8.3.1.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.1.3. SISTEMAS DE IMÁGENES POR FLUORESCENCIA DE LUZ UV

8.3.1.1.3.1 VALOR DE MERCADO (USD MN)

8.3.1.1.3.2 VOLUMEN DE MERCADO (UM)

8.3.1.1.3.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.2. SISTEMAS DE IMAGEN DE ENDOSCOPIA LÁSER CONFOCAL

8.3.1.2.1. BASADO EN SONDA

8.3.1.2.1.1 VALOR DE MERCADO (USD MN)

8.3.1.2.1.2 VOLUMEN DE MERCADO (UM)

8.3.1.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.1.2.2. DISPOSITIVO INTEGRADO

8.3.1.2.2.1 VALOR DE MERCADO (USD MN)

8.3.1.2.2.2 VOLUMEN DE MERCADO (UM)

8.3.1.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.2 POR TIPO

8.3.2.1. SISTEMAS DE VISUALIZACIÓN DE ALTA DEFINICIÓN (HD)

8.3.2.1.1. SISTEMAS 3D

8.3.2.1.1.1 VALOR DE MERCADO (USD MN)

8.3.2.1.1.2 VOLUMEN DE MERCADO (UM)

8.3.2.1.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.2.1.2. SISTEMAS 2D

8.3.2.1.2.1 VALOR DE MERCADO (USD MN)

8.3.2.1.2.2 VOLUMEN DE MERCADO (UM)

8.3.2.1.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.2.2. DEFINICIÓN ESTÁNDAR DE SISTEMAS DE VISUALIZACIÓN

8.3.2.2.1. SISTEMAS 3D

8.3.2.2.1.1 VALOR DE MERCADO (USD MN)

8.3.2.2.1.2 VOLUMEN DE MERCADO (UM)

8.3.2.2.1.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.2.2.2. SISTEMAS 2D

8.3.2.2.2.1 VALOR DE MERCADO (USD MN)

8.3.2.2.2.2 VOLUMEN DE MERCADO (UM)

8.3.2.2.2.3 PRECIO DE VENTA PROMEDIO (USD)

8.3.3 POR COMPONENTE

8.3.3.1. FUENTE DE LUZ

8.3.3.2. PROCESADORES

8.3.3.3. CABEZALES DE CÁMARA

8.3.3.4. MONITORES DE ALTA DEFINICIÓN

8.3.3.5. INSUFLADORES

8.3.3.6. OTROS

9 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 DIAGNÓSTICO

9.3 TRATAMIENTO

10 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR TIPO DE PROCEDIMIENTO

10.1 INFORMACIÓN GENERAL

10.2 COLONOSCOPIA

10.3 ENTEROSCOPIA

10.4 SIGMOIDOSCOPIA

10.5 DUODENOSCOPIA

10.6 GASTROSCOPIA

10.7 LAPAROSCOPIA

10.8 LARINGOSCOPIA

10.9 OTROS

11 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR USABILIDAD

11.1 INFORMACIÓN GENERAL

11.2 REUTILIZABLE

11.3 USO ÚNICO

12 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR USUARIO FINAL

12.1 INFORMACIÓN GENERAL

12.2 HOSPITALES

12.3 CLÍNICAS ESPECIALIZADAS

12.4 CENTROS DE CIRUGÍA AMBULATORIA

12.5 LABORATORIOS

12.6 OTROS

13 MERCADO DE DISPOSITIVOS Y CONSUMIBLES DENTALES DE EE. UU., POR CANAL DE DISTRIBUCIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 LICITACIÓN DIRECTA

13.3 VENTAS AL POR MENOR

13.4 OTROS

14 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR REGIÓN

14.1 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPÍA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.2 AMÉRICA DEL NORTE

14.2.1 EE. UU.

14.2.1.1. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE VIDEOENDOSCOPÍA, POR TIPO DE PRODUCTO

14.2.1.2. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR APLICACIÓN

14.2.1.3. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR TIPO DE PROCEDIMIENTO

14.2.1.4. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR USABILIDAD

14.2.1.5. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE VIDEOENDOSCOPÍA, POR USUARIO FINAL

14.2.1.6. MERCADO ESTADOUNIDENSE DE DISPOSITIVOS DE VIDEOENDOSCOPIA, POR CANALES DE DISTRIBUCIÓN

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANIA

14.3.2 FRANCIA

14.3.3 Reino Unido

14.3.4 FINLAND

14.3.5 DINAMARCA

14.3.6 NORUEGA

14.3.7 POLONIA

14.3.8 ITALIA

14.3.9 ESPAÑA

14.3.10 RUSIA

14.3.11 TURQUÍA

14.3.12 BÉLGICA

14.3.13 PAÍSES BAJOS

14.3.14 SUIZA

14.3.15 SUECIA

14.3.16 RESTO DE EUROPA

14.4 ASIA-PACÍFICO

14.4.1 JAPÓN

14.4.2 CHINA

14.4.3 COREA DEL SUR

14.4.4 INDIA

14.4.5 SINGAPUR

14.4.6 TAILANDIA

14.4.7 INDONESIA

14.4.8 MALASIA

14.4.9 FILIPINAS

14.4.10 AUSTRALIA

14.4.11 NUEVA ZELANDA

14.4.12 VIETNAM

14.4.13 TAIWÁN

14.4.14 RESTO DE ASIA-PACÍFICO

14.5 SUDAMÉRICA

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DE SUDAMÉRICA

14.6 ORIENTE MEDIO Y ÁFRICA

14.6.1 SUDÁFRICA

14.6.2 ARABIA SAUDITA

14.6.3 Emiratos Árabes Unidos

14.6.4 EGIPTO

14.6.5 KUWAIT

14.6.6 OMÁN

14.6.7 ISRAEL

14.6.8 BAHREIN

14.6.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

14.7 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE DISPOSITIVOS DE VIDEOENDOSCOPÍA, ANÁLISIS FODA Y DBMR

16 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPÍA, PANORAMA EMPRESARIAL

16.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

16.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

16.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

16.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

16.5 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

16.6 ANÁLISIS DE ACCIONES DE EMPRESAS: SUDAMÉRICA

16.7 FUSIONES Y ADQUISICIONES

16.8 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

16.9 EXPANSIONES

16.1 CAMBIOS REGLAMENTARIOS

16.11 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

17 MERCADO MUNDIAL DE DISPOSITIVOS DE VIDEOENDOSCOPÍA, PERFIL DE LA EMPRESA

17.1 STERIS

17.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 KARL STORZ & CO. KG

17.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 MEDTRONIC

17.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 ETHICON (JOHNSONS & JOHNSONS)

17.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 FUJIFILM

17.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 STRYKER

17.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 SMITH + SOBRINO

17.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 MEDIVATORS INC

17.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 AMBU BRASIL

17.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 PENTAX MEDICAL

17.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 CORPORACIÓN OLYMPUS

17.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 B BRAUN

17.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 ECLERIS

17.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 SCHOTT AG

17.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 ENDOSCOPIOS ADRÓNICOS LTD

17.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 RICHARD WOLF GMBH

17.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 Scholly Fibrótico GmbH

17.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 MAUNA KEA TECHNOLOGIES

17.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 LENOX

17.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 SOLUCIONES ENDOGÁSTRICAS

17.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 OPTIM LLC

17.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

17.22 HOLÓGICO

17.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 PORTAFOLIO DE PRODUCTOS

17.22.5 DESARROLLOS RECIENTES

17.23 COCINERO MÉDICO

17.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 PORTAFOLIO DE PRODUCTOS

17.23.5 DESARROLLOS RECIENTES

17.24 SANOSCOPIO

17.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 PORTAFOLIO DE PRODUCTOS

17.24.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

18 INFORMES RELACIONADOS

19 CONCLUSIÓN

20 CUESTIONARIO

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.