Global Viral Conjunctivitis Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

364.65 Million

USD

538.75 Million

2025

2033

USD

364.65 Million

USD

538.75 Million

2025

2033

| 2026 –2033 | |

| USD 364.65 Million | |

| USD 538.75 Million | |

| % | |

|

Segmentación del mercado global de conjuntivitis viral, por medicamento (gotas lubricantes para los ojos, vasoconstrictores, analgésicos y analgésicos, antivirales y otros), tipo de producto (gotas para los ojos, pomada oftálmica, toallitas líquidas, gel y otros), vía de administración (oral, parenteral, ocular y otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de la conjuntivitis viral

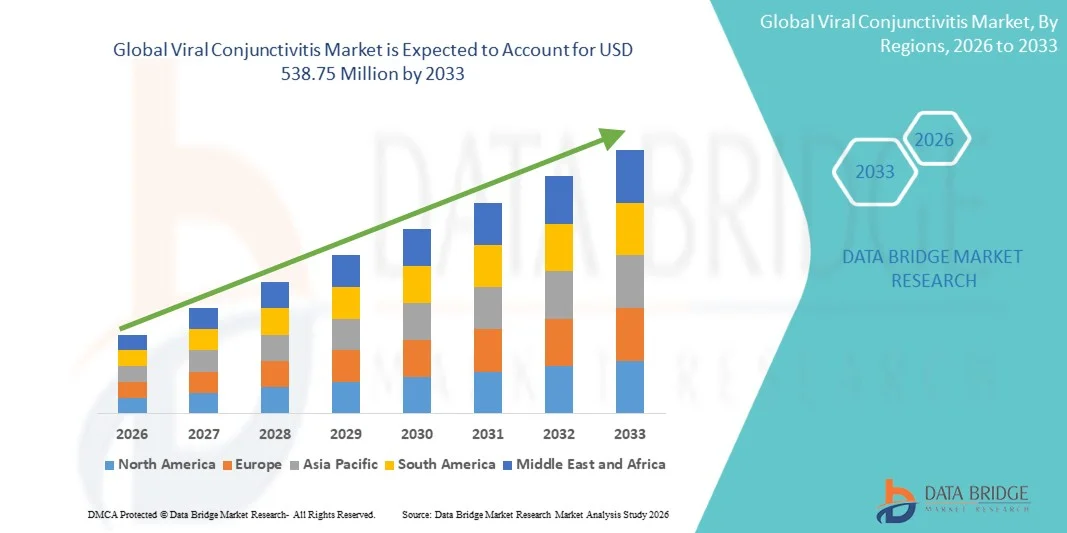

- El tamaño del mercado mundial de conjuntivitis viral se valoró en 364,65 millones de dólares en 2025 y se espera que alcance los 538,75 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,00% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de casos de conjuntivitis viral en todo el mundo, debido a brotes estacionales, una mayor densidad de población en áreas urbanas y una mayor incidencia de infecciones oculares virales. Los avances en los métodos de diagnóstico y las opciones de tratamiento también están impulsando la expansión del mercado tanto en entornos clínicos como de atención domiciliaria.

- Además, la creciente demanda de soluciones terapéuticas seguras, eficaces y fáciles de administrar está posicionando los tratamientos para la conjuntivitis viral como intervenciones esenciales en oftalmología y atención primaria de salud. Estos factores convergentes están acelerando la adopción de soluciones para la conjuntivitis viral, impulsando así significativamente el crecimiento del mercado global de la conjuntivitis viral.

Análisis del mercado de la conjuntivitis viral

- Los tratamientos para la conjuntivitis viral —que incluyen medicamentos antivirales, gotas oftálmicas y terapias para el alivio de los síntomas— son cada vez más esenciales en la atención oftalmológica moderna debido a la alta incidencia, a menudo estacional, de infecciones oculares virales en todo el mundo. El aumento de la prevalencia de la conjuntivitis infecciosa mediada por adenovirus y la mayor concienciación sobre las afecciones oculares contagiosas están impulsando la demanda en los entornos clínicos y ambulatorios.

- La creciente demanda de soluciones para la conjuntivitis viral se debe principalmente al aumento de las iniciativas de salud pública centradas en el manejo de las infecciones oculares, la mejora del acceso a los servicios de atención médica y la creciente preferencia de los pacientes por opciones terapéuticas eficaces y específicas que alivien los síntomas y reduzcan la transmisión.

- América del Norte dominó el mercado de la conjuntivitis viral con el 33,5 % de los ingresos totales en 2025, gracias a una infraestructura sanitaria avanzada, una fuerte concienciación sobre la salud pública y la adopción proactiva de tratamientos. Estados Unidos sigue siendo el principal contribuyente individual dentro de la región debido a sus sólidas capacidades de diagnóstico y al elevado gasto sanitario en afecciones oftalmológicas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, respaldada por la expansión de los servicios de atención oftalmológica, el aumento del gasto en atención médica y una gran población de pacientes que buscan opciones de tratamiento accesibles para la conjuntivitis viral.

- El segmento oftalmológico dominó la mayor cuota de mercado en ingresos, con un 72 % en 2025, impulsado por la aplicación directa en el ojo, el rápido efecto terapéutico y la preferencia de los profesionales sanitarios por tratamientos específicos.

Alcance del informe y segmentación del mercado de la conjuntivitis viral

|

Atributos |

Información clave del mercado de la conjuntivitis viral |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Pfizer (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de la conjuntivitis viral

“ Aumento de la prevalencia de infecciones oculares virales y creciente concienciación pública ”

- Una tendencia clave y en aumento en el mercado mundial de la conjuntivitis viral es la creciente prevalencia de infecciones oculares virales, incluidas la conjuntivitis adenoviral y enteroviral, que siguen afectando a millones de personas en todo el mundo, en particular a niños y ancianos.

- Esta tendencia está impulsando significativamente la demanda de atención preventiva e intervenciones terapéuticas específicas.

- Por ejemplo, los informes de la OMS indican brotes estacionales de conjuntivitis adenoviral en escuelas y centros de salud, lo que impulsa a los gobiernos y las organizaciones de salud a ampliar las campañas de concienciación pública y mejorar el acceso al diagnóstico y al tratamiento.

- La creciente concienciación de los pacientes sobre la importancia del diagnóstico precoz y el tratamiento oportuno está dando lugar a mayores tasas de consulta con oftalmólogos y optometristas, lo que amplía el mercado.

- Las iniciativas educativas que enfatizan las prácticas de higiene y la prevención de la transmisión viral en las comunidades están fomentando comportamientos preventivos proactivos, lo que está contribuyendo al crecimiento del mercado.

- Además, el aumento de la alfabetización sanitaria y el acceso a los servicios de salud tanto en las regiones desarrolladas como en las emergentes están permitiendo que los pacientes busquen atención médica con prontitud, lo que impulsa la demanda de terapias antivirales y productos de cuidados de apoyo.

Dinámica del mercado de la conjuntivitis viral

Conductor

“Ampliación de la infraestructura sanitaria y del acceso a los servicios de oftalmología”

- La expansión de la infraestructura sanitaria, incluidos los centros especializados de atención oftalmológica, las clínicas y los departamentos de oftalmología hospitalarios, es un importante motor para el mercado de la conjuntivitis viral.

- Por ejemplo, países como Estados Unidos, Alemania y Japón han experimentado aumentos sustanciales en las consultas ambulatorias de oftalmología y en los programas de detección, lo que proporciona un mayor acceso al diagnóstico y tratamiento de la conjuntivitis viral.

- Las inversiones en centros de salud regionales en Asia-Pacífico y América Latina están facilitando un mayor alcance de mercado, especialmente en poblaciones semiurbanas y rurales.

- Los servicios de telemedicina y las plataformas de consulta en línea se están adoptando cada vez más, lo que permite a los pacientes remotos acceder a una atención oportuna, lo que a su vez impulsa el crecimiento del mercado.

- El aumento del gasto sanitario, incluida la cobertura de seguro para consultas ambulatorias y recetas de antivirales, está mejorando la asequibilidad y aumentando la adherencia de los pacientes a los regímenes de tratamiento.

Restricción/Desafío

“ Altos costos de tratamiento y acceso limitado en las regiones en desarrollo ”

- A pesar de la creciente concienciación y los avances tecnológicos, los altos costos de las terapias antivirales y la atención oftalmológica especializada pueden limitar su adopción, especialmente en regiones de bajos ingresos. Los tratamientos y kits de diagnóstico de alto precio pueden seguir siendo inaccesibles para amplios sectores de la población.

- Por ejemplo, las costosas herramientas de diagnóstico basadas en PCR a menudo no están disponibles en los centros de salud remotos de algunas zonas de África y el sudeste asiático, lo que limita el diagnóstico y el tratamiento oportunos.

- La infraestructura sanitaria inconsistente, la disponibilidad limitada de oftalmólogos y la falta de gestión de la cadena de frío o de la cadena de suministro para productos terapéuticos sensibles siguen obstaculizando la expansión del mercado.

- La reticencia a la vacunación, las creencias culturales y la falta de conocimiento sobre la atención preventiva para las infecciones virales pueden afectar aún más las tasas de adopción, incluso donde los servicios de atención médica son accesibles.

- Para superar estos desafíos se requieren inversiones en terapias asequibles, la expansión de la atención médica regional, campañas de concientización y canales de distribución optimizados para garantizar un acceso equitativo a la atención de la conjuntivitis viral en todo el mundo.

Alcance del mercado de la conjuntivitis viral

El mercado se segmenta en función del medicamento, el tipo de producto, la vía de administración, los usuarios finales y el canal de distribución.

• Mediante medicación

Según el tipo de medicamento, el mercado de la conjuntivitis viral se segmenta en gotas lubricantes para los ojos, vasoconstrictores, analgésicos y analgésicos, antivirales y otros. El segmento de gotas lubricantes para los ojos dominó la mayor cuota de mercado con un 39,8 % en 2025, impulsado por su amplia disponibilidad, facilidad de uso y adecuación para el alivio sintomático de la conjuntivitis viral. Los hospitales, las clínicas especializadas y los proveedores de atención domiciliaria suelen recomendar las gotas lubricantes. La alta adherencia del paciente se ve favorecida por la comodidad y los mínimos efectos secundarios. Las formulaciones combinadas mejoran el cumplimiento del paciente. El reconocimiento de la marca y las recomendaciones médicas refuerzan la adopción. Los programas gubernamentales de salud y la cobertura de seguros fomentan su uso. Los mercados emergentes muestran una penetración creciente. Las campañas de concienciación pública destacan la atención preventiva y el manejo temprano de los síntomas. Las múltiples formas farmacéuticas aumentan la versatilidad. La I+D continua mejora la estabilidad de la formulación. La distribución a través de farmacias garantiza la accesibilidad. La confianza del paciente y el uso rutinario mantienen el dominio del mercado.

Se espera que el segmento de antivirales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,6%, entre 2026 y 2033, impulsada por la creciente prevalencia de la conjuntivitis viral, los avances tecnológicos en las formulaciones antivirales y la mayor concienciación sobre los beneficios del tratamiento. Los hospitales y las clínicas especializadas amplían el uso de antivirales. La adopción de la atención domiciliaria está aumentando debido a la preferencia de los pacientes por tratamientos convenientes. Los mercados emergentes muestran una fuerte adopción. La recomendación médica y las plataformas de salud digital impulsan la adopción. El comercio electrónico y la disponibilidad de farmacias en línea mejoran la accesibilidad. Las terapias combinadas mejoran la eficacia. Las campañas de salud pública promueven la concienciación. Las mejoras en la seguridad y la tolerabilidad refuerzan la confianza. La cobertura de seguros y el reembolso apoyan una adopción más rápida. La penetración en el mercado se acelera gracias a una mayor educación y adherencia del paciente.

• Por tipo de producto

Según el tipo de producto, el mercado se segmenta en gotas oftálmicas, pomada oftálmica, toallitas líquidas, gel y otros. El segmento de gotas oftálmicas dominó la mayor cuota de mercado en ingresos, con un 46,2 % en 2025, impulsado por la facilidad de administración, el rápido alivio de los síntomas y la amplia disponibilidad en hospitales, clínicas especializadas y atención domiciliaria. El cumplimiento del paciente es alto debido a la comodidad y conveniencia. La lealtad a la marca y la preferencia del médico refuerzan la adopción. Las gotas combinadas aumentan la eficacia terapéutica. Los mercados emergentes muestran un fuerte crecimiento en el uso de gotas oftálmicas. Las aprobaciones regulatorias garantizan la seguridad y la calidad. Las campañas de marketing mejoran la visibilidad. Las plataformas de salud digital promueven la adherencia. Las farmacias minoristas y hospitalarias tienen un amplio stock de gotas oftálmicas. Los segmentos de pacientes pediátricos y adultos apoyan su uso. Las mejoras continuas en la formulación mantienen el liderazgo.

Se espera que el segmento de ungüentos oftálmicos experimente el crecimiento anual compuesto más rápido, del 10,9%, entre 2026 y 2033, impulsado por la creciente demanda de protección duradera y formulaciones que faciliten la adherencia al tratamiento. Los hospitales, las clínicas especializadas y los proveedores de atención domiciliaria amplían su adopción. Los mercados emergentes muestran una mayor adopción. La recomendación médica respalda su uso. Las campañas de concientización sobre salud digital fomentan la adherencia del paciente. Los ungüentos combinados mejoran la eficacia del tratamiento. La conveniencia y la efectividad sostienen el crecimiento. Las campañas de marketing y visibilidad aumentan la concientización. La cobertura de seguros respalda la adopción. El suministro a través de farmacias en línea y canales minoristas mejora el acceso. Los avances tecnológicos en consistencia y absorción aumentan la preferencia. La satisfacción del paciente refuerza el uso repetido.

• Por vía administrativa

Según la vía de administración, el mercado se segmenta en oral, parenteral, oftálmica y otras. El segmento oftálmico dominó la mayor cuota de mercado con un 72 % en 2025, impulsado por la aplicación directa en el ojo, el rápido efecto terapéutico y la preferencia de los profesionales sanitarios por tratamientos específicos. Los hospitales y las clínicas especializadas administran ampliamente productos oftálmicos. La adopción en el hogar se ve favorecida por su comodidad y seguridad. Las aprobaciones regulatorias y la confianza de los médicos refuerzan el dominio del mercado. Los mercados emergentes están experimentando una mayor adopción de tratamientos oftálmicos. Las formulaciones combinadas mejoran la eficacia. El reconocimiento de marca y las campañas de concienciación pública fortalecen la penetración. El cumplimiento del paciente es alto debido a la facilidad de uso. La distribución a través de hospitales y farmacias minoristas garantiza la disponibilidad. La estabilidad y la eficacia de la formulación impulsan la preferencia continua.

Se espera que el segmento oral experimente el CAGR más rápido del 9,8 % entre 2026 y 2033, impulsado por el creciente uso de antivirales sistémicos y medicamentos de apoyo para la conjuntivitis viral. Los hospitales y las clínicas especializadas amplían la adopción de la terapia oral. La comodidad de la atención domiciliaria fomenta la preferencia del paciente. Los mercados emergentes muestran una adopción creciente. Las recomendaciones médicas y las plataformas digitales aumentan la concienciación. La cobertura y el reembolso de los seguros mejoran la adopción. Las terapias combinadas aumentan la eficacia. Los canales de comercio electrónico mejoran la accesibilidad. La seguridad y la tolerabilidad impulsan la adherencia. Las campañas de educación del paciente refuerzan el cumplimiento. La penetración en el mercado se fortalece gracias a las iniciativas mundiales de salud pública.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó la mayor cuota de mercado de ingresos, con un 48 % en 2025, impulsado por programas de tratamiento institucionales, terapia administrada por médicos y un alto flujo de pacientes. Las clínicas especializadas y los proveedores de atención domiciliaria apoyan la administración ambulatoria. Las campañas de concienciación pública fortalecen la adopción. Las aprobaciones regulatorias y la confianza de los médicos refuerzan el dominio. Los mercados emergentes muestran un aumento del tratamiento impulsado por los hospitales. El reconocimiento de marca mejora la confianza del paciente. La eficiencia de la cadena de suministro garantiza la disponibilidad del producto. La programación digital y el seguimiento del paciente mejoran la adherencia. Las terapias combinadas aumentan la eficiencia. Los segmentos pediátrico y de adultos impulsan la adopción. Los hospitales siguen siendo centrales en la prestación del tratamiento.

Se espera que el segmento de atención domiciliaria experimente el CAGR más rápido del 12,1 % entre 2026 y 2033, impulsado por la conveniencia, la disponibilidad de farmacias en línea, el apoyo de la telemedicina y la preferencia de los pacientes por el tratamiento en el hogar. Los hospitales y las clínicas especializadas muestran un crecimiento constante. Los mercados emergentes muestran una fuerte adopción. Las campañas digitales y las recomendaciones de los médicos impulsan la adopción. La penetración del comercio electrónico mejora la accesibilidad. Las terapias combinadas mejoran la conveniencia del tratamiento. La adherencia y la comodidad del paciente refuerzan el crecimiento. Las campañas de marketing fortalecen la visibilidad. Las formulaciones sin agujas y autoadministradas aumentan la preferencia. Las iniciativas de salud pública promueven la atención en el hogar. Los proveedores de atención domiciliaria amplían sus ofertas de servicios para satisfacer la creciente demanda.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de farmacia hospitalaria dominó la mayor cuota de mercado, con un 44 % de los ingresos en 2025, impulsado por la demanda basada en recetas, el almacenamiento institucional y la integración en los programas de tratamiento hospitalario. Las clínicas especializadas y la atención domiciliaria dependen del suministro de farmacia hospitalaria. La confianza de los médicos y las aprobaciones regulatorias refuerzan su dominio. Los mercados emergentes muestran una fuerte adopción de la farmacia hospitalaria. Las campañas de marketing y los programas de concienciación mejoran la visibilidad.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento anual compuesto (CAGR) del 12,3 % entre 2026 y 2033, impulsado por la penetración del comercio electrónico, la entrega a domicilio, el marketing digital y la comodidad. Las farmacias minoristas y hospitalarias muestran un crecimiento constante. La mayor concienciación del consumidor, la adopción de teléfonos inteligentes y las consultas en línea aceleran la adopción. Los mercados emergentes muestran una fuerte adopción. La comodidad y la accesibilidad sustentan un crecimiento más rápido. Las campañas de marketing fortalecen la visibilidad. La creciente confianza en las compras en línea impulsa aún más la adopción. La expansión de las plataformas digitales de atención médica respalda el crecimiento a largo plazo. El crecimiento se ve reforzado por la preferencia de los pacientes por la entrega a domicilio y el acceso las 24 horas del día, los 7 días de la semana.

Análisis regional del mercado de la conjuntivitis viral

- América del Norte dominó el mercado de la conjuntivitis viral con la mayor cuota de ingresos, un 33,5 % en 2025, gracias a una infraestructura sanitaria avanzada, una fuerte concienciación sobre la salud pública y la adopción proactiva de tratamientos.

- Estados Unidos sigue siendo el mayor contribuyente individual dentro de la región debido a sus sólidas capacidades de diagnóstico y su alto gasto en atención médica para afecciones oftalmológicas.

- El acceso generalizado a especialistas en atención oftalmológica, laboratorios de diagnóstico y farmacias, combinado con iniciativas de educación del paciente, favorece una alta adopción de terapias antivirales y medidas preventivas.

Análisis del mercado estadounidense de conjuntivitis viral

The U.S. viral conjunctivitis market accounted for the majority of North America’s revenue in 2025, driven by widespread clinical adoption of rapid diagnostic tests, antiviral eye drops, and supportive therapies. The country benefits from strong insurance coverage for ophthalmic conditions, well-established outpatient care, and advanced hospital networks, which collectively ensure early detection and treatment. Increasing patient awareness about the complications of untreated viral conjunctivitis, coupled with proactive public health campaigns, further stimulates market growth.

Europe Viral Conjunctivitis Market Insight

The Europe viral conjunctivitis market is projected to expand at a moderate CAGR during the forecast period, driven by increasing awareness of ocular hygiene and access to healthcare services. Rising urbanization, coupled with improved diagnostic infrastructure in countries such as Germany, France, and Italy, supports timely treatment. Public health initiatives and routine eye examinations are encouraging early diagnosis and treatment, particularly in schools and workplaces, contributing to steady market growth across both residential and institutional care settings.

U.K. Viral Conjunctivitis Market Insight

The U.K. viral conjunctivitis market is expected to grow at a notable CAGR during the forecast period, fueled by enhanced public awareness campaigns and preventive eye care programs. Increased visits to ophthalmologists and optometrists, combined with government-supported vaccination and hygiene programs, are promoting early detection and effective management. The adoption of antiviral treatments and over-the-counter supportive therapies continues to rise, reflecting a growing focus on eye health and preventive care.

Germany Viral Conjunctivitis Market Insight

The Germany viral conjunctivitis market is projected to grow steadily over the forecast period, supported by well-developed healthcare infrastructure, high patient literacy, and government initiatives promoting preventive eye care. The availability of advanced diagnostic laboratories and hospital networks allows for prompt identification and treatment of viral conjunctivitis. Rising public awareness and access to antiviral therapies and supportive medications contribute to increasing market penetration, particularly in urban and semi-urban populations.

Asia-Pacific Viral Conjunctivitis Market Insight

The Asia-Pacific viral conjunctivitis market is expected to grow at the fastest CAGR during the forecast period, driven by expanding eye care services, increasing healthcare expenditure, and a large patient population seeking accessible treatment options. Rapid urbanization, growing public awareness of eye health, and government initiatives aimed at improving healthcare infrastructure are fueling demand. Countries such as China, India, and Japan are witnessing increased hospital visits, improved diagnostic capabilities, and wider availability of antiviral treatments, contributing to robust regional market growth.

Japan Viral Conjunctivitis Market Insight

The Japan viral conjunctivitis market is gaining momentum due to the country’s aging population, high healthcare standards, and emphasis on preventive care. A strong network of ophthalmologists, advanced diagnostic facilities, and patient education campaigns are driving early detection and treatment adoption. Rising demand for antiviral eye drops and supportive therapies, coupled with government initiatives to manage viral outbreaks, is positively influencing market expansion.

China Viral Conjunctivitis Market Insight

The China viral conjunctivitis market accounted for the largest share in Asia-Pacific in 2025, driven by rising urbanization, a growing middle-class population, and expanding healthcare infrastructure. Increasing public awareness of eye health, coupled with improved access to diagnostic services and antiviral therapies, is promoting early treatment adoption. In addition, government programs aimed at enhancing eye care services in both urban and rural areas are facilitating greater market penetration and supporting rapid growth across the region.

Viral Conjunctivitis Market Share

The Viral Conjunctivitis industry is primarily led by well-established companies, including:

• Pfizer (U.S.)

• Novartis (Switzerland)

• Sanofi (France)

• Bausch + Lomb (U.S.)

• GSK (U.K.)

• Johnson & Johnson (U.S.)

• Santen Pharmaceutical (Japan)

• Dr. Reddy’s Laboratories (India)

• Cipla (India)

• Sun Pharma (India)

• HRA Pharma (France)

• Glenmark Pharmaceuticals (India)

• Fresenius Kabi (Germany)

• Beiersdorf (Germany)

• Shire Pharmaceuticals (Ireland)

• Amorepacific Corporation (South Korea)

• Abbott Laboratories (U.S.)

• Hoffmann-La Roche (Switzerland)

• Mylan (U.S.)

Latest Developments in Global Viral Conjunctivitis Market

- En abril de 2021, Okogen, Inc. anunció los resultados del análisis intermedio de su ensayo clínico de fase 2 RUBY, que demostraron que su candidato antiviral en investigación, OKG-0301, era seguro y demostró un efecto antiviral dependiente de la dosis en pacientes con conjuntivitis adenoviral (viral) aguda. Estos resultados se publicaron en un comunicado de prensa clínico y se presentaron en la conferencia de la Asociación para la Investigación en Visión y Oftalmología, lo que marcó un paso clave en el desarrollo de una posible terapia innovadora para la conjuntivitis adenoviral.

- En octubre de 2023, Okogen, Inc. inició un ensayo clínico de fase 2b para OKG-0303, un tratamiento de combinación de dosis fija dirigido a las formas virales y bacterianas de la conjuntivitis infecciosa aguda (incluida la conjuntivitis adenoviral), con el objetivo de abordar la amplia necesidad no satisfecha en la terapéutica de la conjuntivitis infecciosa.

- En julio de 2025, Starpharma Holdings Ltd. informó que su dendrímero SPL7013 (astodrímero sódico), en fase clínica, exhibió potentes efectos antivirales contra el adenovirus —el agente viral predominante en la conjuntivitis viral— y que se encuentra en fase de desarrollo y negociaciones comerciales como un nuevo candidato terapéutico para el tratamiento de la conjuntivitis viral.

- En abril de 2025, los datos provisionales presentados de la investigación en curso sobre fármacos para la conjuntivitis viral indicaron actividad clínica de OKG-0301 en pacientes con conjuntivitis adenoviral aguda, y estos datos fueron destacados en foros científicos, lo que indica un progreso continuo hacia la evaluación clínica en etapas posteriores.

- En junio de 2025, iView Therapeutics, Inc. anunció que se administró la primera dosis a un paciente en su ensayo clínico de fase 2 (IVIEW-1201-01-AIC) que evalúa IVIEW-1201, una solución oftálmica en gel para el tratamiento de la conjuntivitis adenoviral aguda en la India, lo que marcó un hito importante en la investigación clínica regional de terapias para la conjuntivitis viral.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.