Global Viral Hepatitis And Retrovirus Diagnostic Tests Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.78 Billion

USD

9.18 Billion

2025

2033

USD

4.78 Billion

USD

9.18 Billion

2025

2033

| 2026 –2033 | |

| USD 4.78 Billion | |

| USD 9.18 Billion | |

| % | |

|

Segmentación del mercado global de pruebas diagnósticas de hepatitis viral y retrovirus, por tipo (pruebas diagnósticas de retrovirus y pruebas diagnósticas de hepatitis viral), tipo de producto (hepatitis crónica y aguda), usuarios finales (clínicas, hospitales y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de pruebas de diagnóstico de hepatitis viral y retrovirus

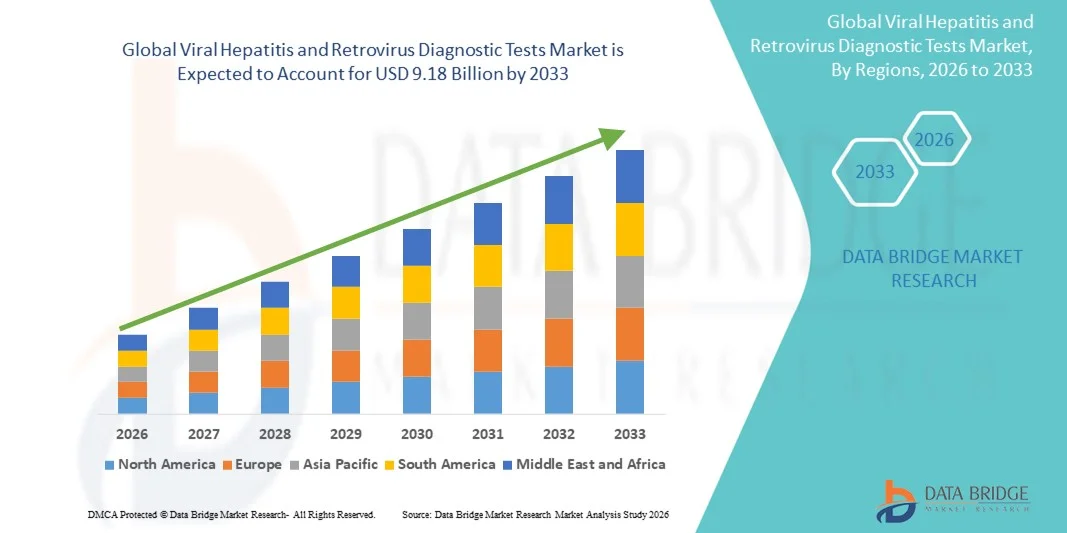

- El tamaño del mercado mundial de pruebas de diagnóstico de hepatitis viral y retrovirus se valoró en USD 4.78 mil millones en 2025 y se espera que alcance los USD 9.18 mil millones para 2033 , con una CAGR del 8,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de infecciones virales, avances en el diagnóstico molecular y el progreso tecnológico en pruebas de laboratorio, lo que conduce a una mayor precisión y una detección más rápida tanto en entornos clínicos como en el punto de atención.

- Además, la creciente demanda de diagnóstico temprano, gestión eficaz de enfermedades y programas de detección generalizados está acelerando la adopción de soluciones de pruebas de diagnóstico de hepatitis viral y retrovirus, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de pruebas diagnósticas de hepatitis viral y retrovirus

- Las pruebas de diagnóstico de hepatitis viral y retrovirus, incluidas ELISA, PCR, pruebas de diagnóstico rápido y ensayos moleculares, son componentes cada vez más vitales de la atención médica moderna debido a su capacidad para permitir la detección temprana, el diagnóstico preciso y el manejo eficaz de la enfermedad tanto en entornos clínicos como en el punto de atención.

- La creciente demanda de pruebas de diagnóstico de hepatitis viral y retrovirus se ve impulsada principalmente por la creciente prevalencia de infecciones por hepatitis B, hepatitis C y VIH, la creciente conciencia sobre el diagnóstico temprano y la creciente adopción de tecnologías avanzadas de pruebas moleculares y rápidas.

- América del Norte dominó el mercado de pruebas de diagnóstico de hepatitis viral y retrovirus con la mayor participación en los ingresos del 39,5 % en 2025, respaldada por una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico, sólidos programas de detección liderados por el gobierno y la presencia de empresas de diagnóstico líderes, con EE. UU. experimentando un crecimiento sustancial debido al aumento de las iniciativas de pruebas y las campañas de diagnóstico temprano.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas de diagnóstico de hepatitis viral y retrovirus durante el período de pronóstico debido al aumento del gasto en atención médica, el crecimiento de la población, la creciente prevalencia de infecciones virales y la mejora del acceso a tecnologías de diagnóstico avanzadas en países como China, India y Japón.

- El segmento de hepatitis crónica representó la mayor participación en los ingresos del mercado, con un 58,3 %, en 2025, impulsado por la creciente prevalencia de infecciones crónicas por hepatitis B y C a nivel mundial.

Alcance del informe y segmentación del mercado de pruebas de diagnóstico de hepatitis viral y retrovirus

|

Atributos |

Pruebas de diagnóstico de hepatitis viral y retrovirus: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Norteamérica

Europa

Asia-Pacífico

Oriente Medio y África

Sudamérica

|

|

Actores clave del mercado |

• Roche Diagnostics (Suiza) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de diagnóstico de hepatitis viral y retrovirus

Necesidad creciente debido a la creciente prevalencia de infecciones virales y diagnóstico temprano

- La creciente prevalencia de infecciones virales, incluidas la hepatitis B, la hepatitis C y las infecciones retrovirales, junto con la creciente demanda de diagnóstico temprano y preciso, es un factor importante para la mayor adopción de pruebas de diagnóstico avanzadas.

- Por ejemplo, en abril de 2025, Abbott Laboratories anunció el lanzamiento de un panel de diagnóstico de hepatitis viral de última generación capaz de detectar simultáneamente múltiples cepas virales con mayor sensibilidad y menor tiempo de respuesta. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de pruebas de diagnóstico de hepatitis viral y retrovirus durante el período de pronóstico.

- A medida que los proveedores de atención médica se centran más en la detección temprana y la intervención oportuna, las pruebas de diagnóstico modernas ofrecen resultados rápidos, mediciones cuantitativas de la carga viral y una especificidad mejorada, lo que proporciona una alternativa convincente a los métodos tradicionales.

- Además, la creciente conciencia sobre las infecciones transmitidas por la sangre, los programas de detección y las iniciativas de atención médica preventiva están haciendo que las pruebas de diagnóstico sean una parte esencial de la práctica clínica, lo que garantiza una intervención temprana y mejores resultados para los pacientes.

- La comodidad de las pruebas multiplex, el diagnóstico en el punto de atención y la integración con los sistemas de información hospitalaria son factores clave que impulsan la adopción de las pruebas diagnósticas de hepatitis virales y retrovirus tanto en entornos clínicos como de laboratorio. La creciente tendencia hacia el cribado exhaustivo en poblaciones de alto riesgo y las revisiones rutinarias contribuye aún más al crecimiento del mercado.

Dinámica del mercado de pruebas diagnósticas de hepatitis viral y retrovirus

Conductor

Avances en pruebas multiplex y diagnósticos en el punto de atención

- Una tendencia importante y en aceleración en el mercado mundial de pruebas de diagnóstico de hepatitis viral y retrovirus es el desarrollo y la adopción de plataformas de pruebas multiplex y soluciones de diagnóstico en el punto de atención. Estas innovaciones permiten la detección simultánea de múltiples cepas virales o biomarcadores en una sola prueba, lo que mejora la eficiencia y reduce el tiempo de respuesta

- Por ejemplo, en marzo de 2024, Bio-Rad Laboratories lanzó un novedoso ensayo multiplex capaz de detectar anticuerpos contra las hepatitis B, C y VIH en una sola muestra, ofreciendo resultados rápidos y precisos para poblaciones de alto riesgo.

- Los dispositivos modernos de diagnóstico en el punto de atención están diseñados para su uso en clínicas, pequeños laboratorios y centros de salud remotos, proporcionando resultados rápidos sin necesidad de laboratorios centralizados. Esta tendencia está mejorando el acceso al diagnóstico oportuno en regiones rurales y desatendidas.

- La integración del procesamiento automatizado de muestras y los informes digitales en nuevos sistemas de diagnóstico está mejorando la eficiencia del flujo de trabajo, minimizando el error humano y respaldando una toma de decisiones clínicas más rápida.

- Los proveedores de atención médica están adoptando cada vez más opciones de pruebas no invasivas y mínimamente invasivas, como ensayos basados en la saliva o en el pinchazo en el dedo, que mejoran el cumplimiento del paciente y amplían los programas de detección.

- La creciente demanda de detección temprana, especialmente entre grupos de alto riesgo como pacientes inmunodeprimidos, mujeres embarazadas y personal sanitario, impulsa aún más la adopción de soluciones diagnósticas avanzadas. Las mejoras continuas en la sensibilidad, la especificidad y el rendimiento de las plataformas diagnósticas están creando oportunidades para una adopción clínica generalizada, sobre todo en hospitales y clínicas especializadas.

- La creciente colaboración entre las empresas de diagnóstico y las autoridades de salud pública para la detección masiva y los estudios epidemiológicos también está dando forma al mercado, ya que los programas de pruebas a gran escala son fundamentales para controlar las infecciones virales.

Restricción/Desafío

Preocupaciones sobre los altos costos y la accesibilidad limitada en las regiones en desarrollo

- El costo relativamente alto de las pruebas diagnósticas avanzadas de hepatitis viral y retrovirus representa un desafío significativo para una mayor penetración en el mercado, especialmente en regiones con precios sensibles. Muchos ensayos moleculares y serológicos avanzados requieren instrumentos sofisticados y personal capacitado, lo que incrementa el costo total de las pruebas.

- Por ejemplo, las pruebas de carga viral basadas en PCR de alto costo siguen siendo inaccesibles para las clínicas más pequeñas y los centros de atención médica remotos, lo que limita su adopción a pesar de los beneficios clínicos.

- Abordar estos desafíos mediante el desarrollo de soluciones de diagnóstico rentables, portátiles y fáciles de usar es crucial para ampliar el alcance del mercado. Empresas como Roche Diagnostics y Siemens Healthineers están priorizando el desarrollo de plataformas de pruebas modulares y asequibles para centros de salud más pequeños y mercados emergentes.

- Además, la falta de concienciación y la infraestructura de laboratorio limitada en ciertas regiones pueden obstaculizar las pruebas oportunas y el diagnóstico preciso, lo que reduce las tasas generales de adopción.

- Si bien los precios de algunas pruebas rápidas y basadas en inmunoensayos han disminuido gradualmente, el precio percibido por los diagnósticos moleculares de alta precisión aún puede disuadir su uso generalizado, especialmente en entornos de bajos recursos.

- Superar estos desafíos mediante iniciativas gubernamentales, subsidios, asociaciones público-privadas y una mayor disponibilidad de kits de diagnóstico asequibles será vital para el crecimiento sostenido del mercado.

Análisis del mercado de pruebas diagnósticas de hepatitis viral y retrovirus

El mercado está segmentado según el tipo, tipo de producto, usuarios finales y canal de distribución.

- Por tipo

Según el tipo, el mercado de pruebas diagnósticas de hepatitis viral y retrovirus se segmenta en pruebas diagnósticas de retrovirus y pruebas diagnósticas de hepatitis viral. El segmento de pruebas diagnósticas de hepatitis viral dominó la mayor cuota de mercado en ingresos, con un 55,4 % en 2025, impulsado por la creciente prevalencia de infecciones de hepatitis a nivel mundial y la necesidad de un diagnóstico oportuno. Los hospitales y centros de diagnóstico prefieren las pruebas de hepatitis viral para la detección sistemática, el seguimiento de pacientes y las estrategias de intervención temprana. Los programas gubernamentales de vacunación y detección refuerzan aún más la demanda de estas pruebas. La adopción de ensayos de alta sensibilidad para las hepatitis B, C y E respalda su amplia cuota de mercado. La creciente concienciación entre pacientes y profesionales sanitarios sobre las complicaciones hepáticas también impulsa la frecuencia de las pruebas. Además, las pruebas de hepatitis viral se utilizan ampliamente en la atención prenatal, el cribado de donaciones de sangre y los programas de salud ocupacional, lo que contribuye a su dominio. Los avances tecnológicos en pruebas automatizadas y de alto rendimiento mejoran la eficiencia del flujo de trabajo, convirtiendo el diagnóstico de hepatitis viral en una opción preferida en los laboratorios. Asimismo, el creciente enfoque en la detección temprana y la atención médica preventiva en los mercados emergentes impulsa la expansión de este segmento. El dominio del segmento también se ve reforzado por las asociaciones entre empresas de diagnóstico y autoridades de salud pública para garantizar la disponibilidad de pruebas a gran escala.

Se espera que el segmento de Pruebas Diagnósticas de Retrovirus registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,1 %, entre 2026 y 2033, debido a la creciente concienciación sobre las infecciones retrovirales, como el VIH y el HTLV. La creciente adopción de pruebas rápidas en el punto de atención en clínicas y unidades móviles de pruebas acelera el crecimiento. El aumento de la financiación gubernamental y las iniciativas globales para los programas de detección de retrovirus impulsan aún más el segmento. La creciente incidencia de infecciones retrovirales en las economías emergentes incrementa la demanda de pruebas. Los kits de análisis innovadores que reducen el tiempo de respuesta y mejoran la sensibilidad están creando oportunidades de crecimiento adicionales. La creciente integración de dispositivos portátiles y los métodos simplificados de recolección de muestras aumentan el cumplimiento terapéutico del paciente. La expansión de los programas de tratamiento del VIH y el monitoreo de la profilaxis preexposición también contribuyen al crecimiento del segmento. La telesalud y los modelos de pruebas descentralizadas facilitan una mayor accesibilidad, especialmente en regiones remotas. A medida que la salud pública se centra cada vez más en la detección temprana y la prevención de las infecciones retrovirales, el segmento está preparado para mantener un sólido crecimiento durante el período de pronóstico.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en hepatitis crónica y hepatitis aguda. El segmento de hepatitis crónica representó la mayor cuota de mercado en ingresos, con un 58,3%, en 2025, impulsado por la creciente prevalencia de infecciones crónicas por hepatitis B y C a nivel mundial. Las pruebas de hepatitis crónica son esenciales para el manejo continuo del paciente, el monitoreo de la carga viral y la evaluación de la eficacia del tratamiento. Los hospitales y las clínicas especializadas prefieren estas pruebas por su alta precisión y sensibilidad. Los programas gubernamentales de detección de infecciones crónicas y el monitoreo de enfermedades hepáticas contribuyen a la alta demanda. Una mayor concienciación sobre las complicaciones a largo plazo, como la cirrosis y el carcinoma hepatocelular, impulsa su adopción. Los laboratorios utilizan plataformas automatizadas para realizar pruebas sistemáticas en casos crónicos, lo que mejora la eficiencia del flujo de trabajo. El creciente envejecimiento de la población en muchas regiones también aumenta el número de pacientes que requieren monitoreo de hepatitis crónica. Además, el desarrollo de ensayos multiplex capaces de detectar múltiples cepas virales crónicas refuerza el dominio del segmento. Las iniciativas de salud públicas y privadas para garantizar la intervención temprana en casos de hepatitis crónica respaldan aún más su amplia cuota de mercado.

Se espera que el segmento de hepatitis aguda registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,7 %, entre 2026 y 2033, impulsada por el aumento de brotes de hepatitis A y E en países en desarrollo. Las pruebas de diagnóstico rápido para la hepatitis aguda permiten tomar decisiones clínicas oportunas y contener la propagación de la enfermedad. Los dispositivos de punto de atención en clínicas y servicios de urgencias mejoran la detección temprana y reducen la carga hospitalaria. El aumento de los patrones de viajes y migración incrementa el riesgo de infecciones agudas, lo que aumenta la necesidad de realizar pruebas. Las autoridades sanitarias están promoviendo programas de vacunación y el seguimiento de brotes, lo que impulsa el crecimiento. Las innovaciones en la toma de muestras y la rápida respuesta aceleran aún más la adopción. El aumento de las campañas de concienciación sobre salud pública y las pruebas de detección sistemática en poblaciones de alto riesgo, como manipuladores de alimentos y viajeros, también impulsan este segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en Clínicas, Hospitales y Otros. El segmento Hospitalario dominó la mayor cuota de mercado en ingresos, con un 62,8% en 2025, impulsado por la concentración de centros de diagnóstico avanzados y el alto volumen de pacientes. Los hospitales utilizan paneles de pruebas integrales para la atención hospitalaria y ambulatoria, que incluyen exámenes de rutina, monitoreo de enfermedades y evaluaciones preoperatorias. La integración de equipos de laboratorio automatizados en los hospitales mejora el rendimiento y la eficiencia. Las regulaciones gubernamentales a menudo exigen pruebas de hepatitis y retrovirus en entornos hospitalarios, lo que refuerza el dominio del segmento. Los hospitales también se benefician de la adquisición centralizada, lo que garantiza la disponibilidad a granel y el suministro constante de kits de diagnóstico. La creciente prevalencia de infecciones virales entre los pacientes hospitalizados impulsa la demanda. La colaboración entre hospitales y fabricantes de diagnósticos facilita el acceso a tecnologías de prueba avanzadas. Los departamentos especializados en enfermedades infecciosas contribuyen aún más a la consistencia de los requisitos de prueba. Además, los hospitales desempeñan un papel clave en los estudios epidemiológicos y los informes de salud pública, impulsando la realización de pruebas a gran escala.

Se espera que el segmento de Clínicas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, entre 2026 y 2033, debido al aumento de las consultas externas y las tendencias de diagnóstico temprano. Las clínicas ofrecen fácil acceso y tiempos de espera más cortos. La creciente concienciación anima a las personas a buscar una consulta temprana. La expansión de las clínicas de diagnóstico especializadas impulsa este crecimiento. La adopción de dispositivos portátiles en el punto de atención en las clínicas también aumenta la demanda. La mejora del acceso a la atención médica en zonas suburbanas y rurales impulsa aún más este segmento. Las unidades móviles de pruebas y las colaboraciones en telemedicina amplían su alcance. La comodidad y el enfoque centrado en el paciente de las clínicas las convierten en lugares predilectos para la detección periódica y la atención de seguimiento. La creciente inversión en centros de atención primaria impulsa aún más el crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó la mayor cuota de mercado en ingresos, con un 59,1 % en 2025, ya que los hospitales adquieren kits de diagnóstico al por mayor para aplicaciones de pacientes hospitalizados y de cuidados intensivos. La adquisición centralizada, el cumplimiento de las normas regulatorias y los altos volúmenes de consumo refuerzan el liderazgo del segmento. Los hospitales prefieren la adquisición directa a fabricantes o distribuidores autorizados para garantizar la fiabilidad y la calidad. El uso de gran volumen de kits de diagnóstico para pruebas de rutina y especializadas respalda el dominio. Las asociaciones estratégicas entre hospitales y proveedores garantizan un suministro ininterrumpido

Se espera que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2026 y 2033, debido al crecimiento de la atención médica digital y la penetración del comercio electrónico. Las plataformas en línea ofrecen comodidad, acceso rápido a kits de diagnóstico y servicios de entrega a domicilio. El creciente uso de teléfonos inteligentes y la penetración de internet impulsan esta tendencia. La mayor preferencia por las compras a distancia, los modelos de suscripción y los precios competitivos impulsan aún más el crecimiento. Las campañas de marketing digital y las integraciones de telesalud impulsan la confianza del consumidor. Las ventas en línea facilitan el acceso a pacientes en zonas remotas o desatendidas. El crecimiento de las pruebas domiciliarias y los kits de autocolección también contribuye a la rápida expansión de este segmento.

Análisis regional del mercado de pruebas diagnósticas de hepatitis viral y retrovirus

- América del Norte dominó el mercado de pruebas de diagnóstico de hepatitis viral y retrovirus con la mayor participación en los ingresos del 39,5 % en 2025.

- Con el respaldo de una infraestructura de atención médica avanzada, una alta adopción de tecnologías de diagnóstico, sólidos programas de detección liderados por el gobierno y la presencia de empresas de diagnóstico líderes, Estados Unidos está experimentando un crecimiento sustancial debido al aumento de las iniciativas de pruebas y las campañas de diagnóstico temprano.

- Esta adopción generalizada se ve respaldada además por altos ingresos disponibles, laboratorios tecnológicamente avanzados y una creciente conciencia sobre la importancia de la detección temprana de infecciones virales, lo que establece a América del Norte como una región clave de generación de ingresos para el mercado.

Análisis del mercado estadounidense de pruebas diagnósticas de hepatitis viral y retrovirus.

El mercado estadounidense de pruebas diagnósticas de hepatitis viral y retrovirus captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por el aumento de las iniciativas gubernamentales de detección, la creciente prevalencia de infecciones virales como la hepatitis B, la hepatitis C y el VIH, y la creciente adopción de tecnologías de diagnóstico avanzadas, incluidas las pruebas rápidas y en el punto de atención. Además, el creciente enfoque en el diagnóstico precoz y la atención médica preventiva está contribuyendo significativamente a la expansión del mercado.

Análisis del mercado europeo de pruebas diagnósticas de hepatitis virales y retrovirus.

Se proyecta que el mercado europeo de pruebas diagnósticas de hepatitis virales y retrovirus se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre las infecciones virales, los programas de vacunación y cribado financiados por los gobiernos, y los avances en la adopción de tecnologías de diagnóstico en laboratorios clínicos y hospitales. La región está experimentando un crecimiento significativo en el ámbito sanitario, tanto privado como público.

Análisis del mercado de pruebas diagnósticas de hepatitis virales y retrovirus en el Reino Unido.

Se prevé que el mercado británico de pruebas diagnósticas de hepatitis virales y retrovirus crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a los programas nacionales de salud dirigidos a la detección de hepatitis y retrovirus, el aumento de la financiación sanitaria y los avances tecnológicos en los procedimientos de diagnóstico. La creciente prevalencia de infecciones virales crónicas fomenta aún más la adopción de pruebas diagnósticas avanzadas.

Perspectiva del mercado de pruebas de diagnóstico de hepatitis viral y retrovirus en Alemania

Se espera que el mercado alemán de pruebas de diagnóstico de hepatitis viral y retrovirus se expanda a una CAGR considerable durante el período de pronóstico, impulsado por el enfoque del gobierno en la atención médica preventiva, la creciente conciencia sobre la detección temprana de infecciones virales y la integración de tecnologías de diagnóstico automatizadas y rápidas en hospitales y clínicas.

Análisis del mercado de pruebas diagnósticas de hepatitis viral y retrovirus en Asia-Pacífico.

Se prevé que el mercado de pruebas diagnósticas de hepatitis viral y retrovirus en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por el aumento del gasto sanitario, el crecimiento demográfico, la creciente prevalencia de infecciones virales y la mejora del acceso a tecnologías de diagnóstico avanzadas en países como China, India y Japón. La región también se beneficia de la expansión de la infraestructura sanitaria y de las iniciativas de detección impulsadas por los gobiernos.

Análisis del mercado japonés de pruebas diagnósticas de hepatitis virales y retrovirus.

El mercado japonés de pruebas diagnósticas de hepatitis virales y retrovirus está experimentando un crecimiento gracias a la creciente concienciación sobre las infecciones virales, la creciente demanda de diagnóstico precoz y la adopción de tecnologías de diagnóstico de alta precisión en hospitales y clínicas. El envejecimiento de la población y las iniciativas de atención médica preventiva también impulsan la expansión del mercado.

Análisis del mercado de pruebas diagnósticas de hepatitis viral y retrovirus en China.

El mercado chino de pruebas diagnósticas de hepatitis viral y retrovirus representó una importante cuota de ingresos en Asia-Pacífico en 2025, debido a la gran población, la creciente prevalencia de infecciones virales, los programas de detección respaldados por el gobierno y la creciente adopción de tecnologías de diagnóstico en el punto de atención y de laboratorio. El mercado se ve respaldado además por la creciente atención a la detección temprana y el tratamiento de las infecciones virales crónicas.

Cuota de mercado de las pruebas de diagnóstico de hepatitis viral y retrovirus

La industria de pruebas de diagnóstico de hepatitis viral y retrovirus está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Roche Diagnostics (Suiza)

• Abbott (EE. UU.)

• Sanofi SA (Francia)

• Cepheid Inc. (EE. UU.)

• Siemens Healthineers (Alemania)

• Becton, Dickinson and Company (EE. UU.)

• Thermo Fisher Scientific (EE. UU.)

• Ortho Clinical Diagnostics (EE. UU.)

• Qiagen NV (Países Bajos)

• Bio-Rad Laboratories (EE. UU.)

• Hologic, Inc. (EE.

UU.) • Alere Inc. (EE. UU.)

• Nephron Pharmaceuticals (EE.

UU.) • PerkinElmer, Inc. (

EE. UU.) • BD Life Sciences (EE. UU .)

• Trinity Biotech plc (Irlanda)

• Microlife Corporation (Suiza)

• Johnson & Johnson (EE. UU.)

• Fujirebio Inc. (Japón)

Últimos avances en el mercado mundial de pruebas diagnósticas para hepatitis virales y retrovirus

- En julio de 2024, la Organización Mundial de la Salud (OMS) precalificó la primera prueba de autodiagnóstico del virus de la hepatitis C (VHC), la prueba de autodiagnóstico OraQuick VHC de OraSure Technologies, lo que marca un paso significativo hacia un acceso más amplio al diagnóstico del VHC. Esta prueba permite a los usuarios no profesionales autodiagnosticarse la detección de anticuerpos contra el VHC, lo que apoya las iniciativas descentralizadas de pruebas y ayuda a acelerar los objetivos de eliminación global.

- En junio de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó autorización de comercialización a Cepheid para su prueba Xpert HCV en el sistema GeneXpert Xpress: esta es la primera prueba de ARN del VHC que se puede ejecutar en entornos de punto de atención exentos de CLIA utilizando una muestra de sangre obtenida por punción en el dedo, y ofrece resultados en aproximadamente una hora.

- En noviembre de 2023, Roche Diagnostics amplió su cartera de productos para el diagnóstico de la hepatitis viral con el lanzamiento del inmunoensayo cuantitativo Elecsys HBeAg, que mide tanto la presencia como la cantidad del antígeno e de la hepatitis B (HBeAg). Esto ayuda a los médicos a diagnosticar y monitorizar con mayor precisión la infección por VHB y la actividad de la enfermedad.

- En noviembre de 2023, Roche también anunció el lanzamiento de dos pruebas serológicas automatizadas para el virus de la hepatitis E (VHE): Elecsys Anti-VHE IgM e IgG. Estos ensayos permiten la detección rápida de infecciones agudas y pasadas por VHE y se alinearon con la inclusión de las pruebas de VHE en la Lista de Diagnósticos Esenciales de la OMS de 2023.

- En julio de 2023, Roche Diagnostics India presentó el inmunoensayo Elecsys HCV Duo, una prueba dual de antígeno-anticuerpo que detecta tanto el antígeno central del VHC (marcador de infección activa) como los anticuerpos anti-VHC en una sola ejecución, lo que permite un diagnóstico más temprano del VHC en comparación con las pruebas que solo contienen anticuerpos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.