Global Virtual Pipeline Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.57 Billion

USD

2.48 Billion

2024

2032

USD

1.57 Billion

USD

2.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.57 Billion | |

| USD 2.48 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de tuberías virtuales, por tipo (tipo ordinario y tipo especial), producto (gas licuado de petróleo [GLP], gas natural licuado [GNL], gas natural comprimido [GNC], propano, diésel y aceites), tamaño del contenedor (tipo I, tipo II, tipo III y tipo IV), modo de transporte (contenedores cisterna ISO intermodales, vagones cisterna, transporte por tuberías, sistema de gas reticulado o sistema de gas canalizado, camiones cisterna y camiones cisterna locales), aplicación (industrial, transporte, comercial y residencial) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de sistemas de tuberías virtuales

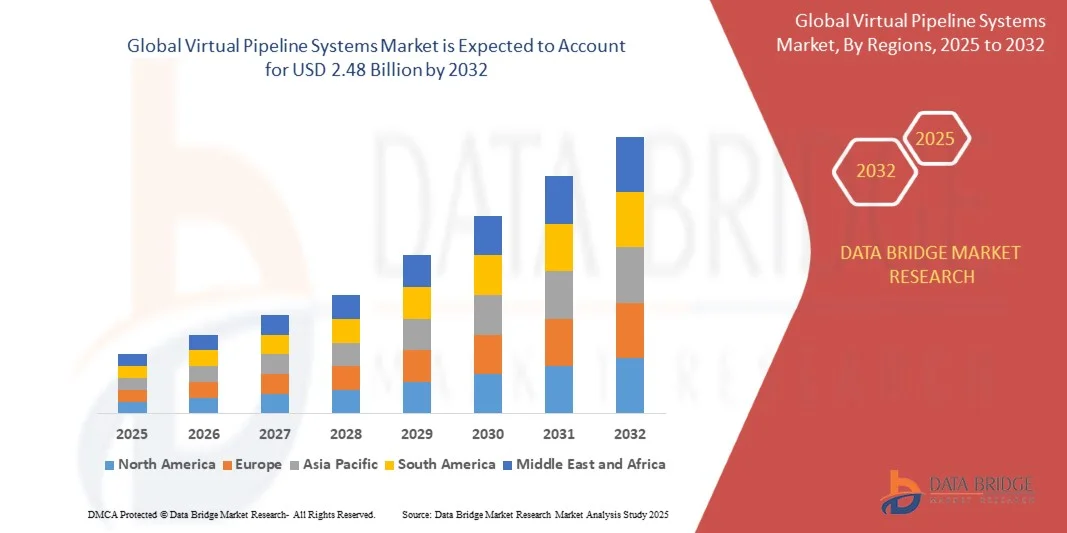

- El tamaño del mercado global de sistemas de tuberías virtuales se valoró en USD 1.57 mil millones en 2024 y se espera que alcance los USD 2.48 mil millones para 2032 , con una CAGR del 5,92% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de transporte de combustible flexibles, eficientes y rentables, en particular en regiones que carecen de infraestructura de tuberías tradicionales.

- Además, la creciente adopción de combustibles gaseosos como el GNL, el GNC y el GLP en los sectores industrial, comercial y de transporte está impulsando la necesidad de sistemas de ductos virtuales. Estos sistemas ofrecen alternativas más seguras, escalables y respetuosas con el medio ambiente a los métodos convencionales de suministro de combustible, lo que acelera significativamente el crecimiento del mercado.

Análisis del mercado de sistemas de tuberías virtuales

- Los sistemas de ductos virtuales son soluciones de infraestructura que permiten el transporte de combustibles gaseosos mediante contenedores, como cisternas ISO, camiones cisterna o redes de distribución local, eliminando la necesidad de ductos permanentes. Estos sistemas garantizan un suministro de combustible fiable, flexible y seguro a usuarios industriales, comerciales y residenciales.

- La creciente demanda de sistemas de tuberías virtuales se ve impulsada principalmente por la expansión industrial, el impulso hacia una energía más limpia y la reducción del carbono, los avances tecnológicos en almacenamiento y transporte, y los crecientes requisitos de accesibilidad al combustible en ubicaciones remotas o fuera de la red.

- América del Norte dominó el mercado de sistemas de tuberías virtuales con una participación del 40,6 % en 2024, debido a la creciente demanda de soluciones de distribución de energía eficientes, seguras y flexibles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de tuberías virtuales durante el período de pronóstico debido a la rápida industrialización, el aumento del consumo de energía y la expansión de la infraestructura urbana en países como China, India y Japón.

- El segmento de Gas Natural Comprimido (GNC) dominó el mercado con una participación del 59,4 % en 2024, gracias a la creciente adopción en el sector del transporte y al aumento de las iniciativas gubernamentales para reducir las emisiones de carbono. Los sistemas de gasoductos virtuales basados en GNC ofrecen alternativas rentables y respetuosas con el medio ambiente para los operadores de flotas, y los avances en la contenerización y la infraestructura de repostaje están acelerando su penetración en el mercado. El crecimiento del segmento se ve impulsado además por la creciente concienciación sobre las alternativas de combustibles sostenibles y las mejoras tecnológicas que mejoran la seguridad y la eficiencia.

Alcance del informe y segmentación del mercado de sistemas de tuberías virtuales

|

Atributos |

Perspectivas clave del mercado de los sistemas de tuberías virtuales |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de tuberías virtuales

“Aumento del uso de GNL, GNC y GLP”

- El mercado de sistemas de ductos virtuales está experimentando un notable aumento en el uso de gas natural licuado (GNL), gas natural comprimido (GNC) y gas licuado de petróleo (GLP), a medida que las industrias y las comunidades buscan soluciones energéticas más limpias, eficientes y flexibles. Estos combustibles se transportan cada vez más a través de infraestructuras modulares de ductos virtuales para llegar a zonas sin acceso a las redes de ductos convencionales.

- Por ejemplo, Verde LNG ha desarrollado soluciones avanzadas de gasoductos virtuales de GNL para transportar combustible en tanques criogénicos ISO a instalaciones industriales aisladas de la red eléctrica. De igual manera, Hexagon Composites proporciona unidades móviles de almacenamiento de alta capacidad para la distribución de GNC, lo que permite un suministro de energía fiable a mercados remotos que carecen de conectividad fija con gasoductos.

- El creciente énfasis en la reducción de la huella de carbono y el cumplimiento de las normativas ambientales está impulsando la transición hacia combustibles de bajas emisiones transportados mediante gasoductos virtuales. El GNL, el GNC y el GLP ofrecen beneficios operativos como menores emisiones de gases de efecto invernadero, perfiles de combustión más limpios y menor cantidad de partículas en comparación con los combustibles fósiles tradicionales.

- Además, los avances en las tecnologías de transporte y almacenamiento, como los cilindros compuestos de alta presión y los sistemas mejorados de contención criogénica, permiten un transporte de combustible más seguro y eficiente. Estas innovaciones facilitan el transporte a larga distancia con mínima pérdida de energía o contaminación.

- La creciente demanda de sectores como la manufactura, la minería y la hostelería de un suministro energético fiable fuera de la red eléctrica está acelerando aún más su adopción. Los sistemas de ductos virtuales equipados para transportar GNL, GNC o GLP ofrecen escalabilidad y permiten una expansión gradual a regiones desatendidas sin necesidad de una costosa infraestructura permanente.

- La creciente integración de estos combustibles en redes de ductos virtuales refleja una transición más amplia hacia soluciones energéticas sostenibles y descentralizadas. Se prevé que esta tendencia impulse el crecimiento del mercado a largo plazo, ya que los productores y distribuidores de energía buscan tanto el cumplimiento ambiental como la resiliencia operativa.

Dinámica del mercado de sistemas de tuberías virtuales

Conductor

Creciente demanda de distribución flexible de combustible

- La creciente necesidad de soluciones de distribución de combustible adaptables y rentables es un factor clave para el mercado de sistemas de ductos virtuales. Estos sistemas eliminan la dependencia de ductos fijos y permiten a las compañías energéticas suministrar combustible a ubicaciones aisladas, zonas industriales y proyectos temporales donde la infraestructura convencional no es viable.

- Por ejemplo, Xpress Natural Gas (XNG) ha implementado servicios flexibles de gasoductos virtuales de GNC que permiten el rápido despliegue de activos de transporte y almacenamiento para atender instalaciones de fabricación remotas y picos de demanda energética estacional. De igual manera, Gas Innovations ofrece soluciones personalizadas de transporte de GLP para clientes comerciales en regiones sin infraestructura de gas permanente.

- Los oleoductos virtuales ofrecen agilidad operativa, permitiendo a los proveedores ajustar las rutas, volúmenes y frecuencias de entrega según las necesidades del cliente. Esta adaptabilidad beneficia enormemente a las obras de construcción, las operaciones mineras y las situaciones de emergencia donde las necesidades de combustible pueden fluctuar considerablemente en períodos cortos.

- Además, la capacidad de transportar combustible mediante unidades modulares mejora la escalabilidad de los proveedores de energía que ingresan a los mercados emergentes. Esto impulsa el desarrollo económico en zonas rurales y remotas al suministrar energía de forma constante sin necesidad de invertir de inmediato en costosas redes de tuberías.

- A medida que las industrias buscan continuamente modelos de cadena de suministro resilientes y opciones de distribución rápida de combustible, la capacidad de los oleoductos virtuales para satisfacer las diversas y dinámicas necesidades del mercado seguirá siendo un factor de crecimiento atractivo. La preferencia constante por soluciones móviles y ágiles está consolidando su papel en las estrategias modernas de logística de combustible.

Restricción/Desafío

“Altos obstáculos de inversión y regulatorios”

- El desarrollo y la operación de sistemas de ductos virtuales implican una inversión de capital sustancial, lo que representa un desafío significativo para la expansión del mercado. Los vehículos de transporte especializados, los tanques de alta presión, los sistemas de contención criogénica y los equipos de seguridad contribuyen a generar altos costos iniciales tanto para los proveedores de infraestructura como para los distribuidores de combustible.

- Por ejemplo, operadores como Chart Industries se enfrentan a gastos elevados al fabricar módulos avanzados de transporte de GNL que cumplen rigurosos estándares de rendimiento y seguridad. De igual manera, la implementación de sistemas de almacenamiento compuestos por parte de Hexagon Purus requiere una financiación considerable para la ampliación de la producción y las pruebas de cumplimiento.

- Además, las operaciones de oleoductos virtuales están sujetas a marcos regulatorios variables según la región, con estrictos requisitos de cumplimiento en materia de seguridad, medio ambiente y transporte. Estas regulaciones pueden retrasar los plazos de los proyectos, aumentar la carga administrativa y limitar el transporte transfronterizo de combustible.

- La complejidad de obtener permisos, cumplir con las regulaciones de transporte de materiales peligrosos y adherirse a las normas del sector energético suele exigir una amplia coordinación con los organismos gubernamentales. Este entorno regulatorio puede ralentizar la adopción, especialmente para las pequeñas y medianas empresas que carecen de una infraestructura de cumplimiento especializada.

- Si bien los avances tecnológicos y las iniciativas regulatorias colaborativas están ayudando a optimizar los procesos, superar estas barreras de costo y cumplimiento sigue siendo esencial. El éxito a largo plazo en el mercado dependerá de equilibrar la viabilidad de la inversión con el cumplimiento de estrictos protocolos de seguridad y medioambientales, manteniendo al mismo tiempo la eficiencia operativa.

Alcance del mercado de sistemas de tuberías virtuales

El mercado está segmentado según el tipo, el producto, el tamaño del contenedor, el modo de transporte y la aplicación.

• Por tipo

Según el tipo, el mercado de sistemas de tuberías virtuales se segmenta en tipo ordinario y tipo especial. El segmento de tipo ordinario dominó la mayor cuota de mercado en 2024, gracias a su amplia adopción en aplicaciones industriales y comerciales estándar. Su infraestructura consolidada, su rentabilidad y su compatibilidad con múltiples combustibles lo convierten en la opción preferida por las empresas que buscan un transporte de energía fiable sin requisitos especializados. Los sistemas de tipo ordinario también se benefician de un mantenimiento más sencillo, una seguridad operativa comprobada y una integración fluida con las redes de tuberías existentes. El dominio de este segmento se ve reforzado por la sólida presencia de cadenas de suministro convencionales y su capacidad para cumplir con las normas regulatorias generales de forma eficiente.

Se prevé que el segmento de tipos especiales experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de soluciones personalizadas en entornos complejos y aplicaciones especializadas. Estos sistemas satisfacen las necesidades de transporte de combustibles de alta presión, baja temperatura o altamente volátiles, integrando a menudo tecnologías avanzadas de seguridad y monitorización. El creciente enfoque en la eficiencia operativa, las normativas de seguridad más estrictas y la transición de las empresas energéticas hacia soluciones de suministro flexibles y adaptables están impulsando la adopción de sistemas de ductos virtuales de tipos especiales.

• Por producto

Según el producto, el mercado se segmenta en gas licuado de petróleo (GLP), gas natural licuado (GNL), gas natural comprimido (GNC), propano, diésel y aceites. El segmento de GNC dominó la mayor cuota de mercado en ingresos, con un 59,4%, en 2024, impulsado por la creciente adopción en el sector del transporte y las crecientes iniciativas gubernamentales para reducir las emisiones de carbono. Los sistemas de gasoductos virtuales basados en GNC ofrecen alternativas rentables y respetuosas con el medio ambiente para los operadores de flotas, y los avances en la contenerización y la infraestructura de reabastecimiento están acelerando su penetración en el mercado. El crecimiento del segmento se ve impulsado además por la creciente concienciación sobre las alternativas de combustible sostenibles y las mejoras tecnológicas que mejoran la seguridad y la eficiencia.

Se prevé que el segmento del GNL experimente el mayor crecimiento entre 2025 y 2032, impulsado por su papel crucial para satisfacer la demanda energética mundial y su mayor densidad energética en comparación con otros combustibles gaseosos. La compatibilidad del GNL con las infraestructuras de transporte, tanto de larga distancia como locales, junto con las soluciones avanzadas de almacenamiento, lo convierte en la opción preferida para la distribución de energía industrial y comercial. Su dominio se ve reforzado por las grandes inversiones gubernamentales y del sector privado en infraestructura de GNL, lo que facilita cadenas de suministro seguras y fiables.

• Por tamaño del contenedor

Según el tamaño del contenedor, el mercado se segmenta en contenedores Tipo I, Tipo II, Tipo III y Tipo IV. Los contenedores Tipo I dominaron la mayor cuota de mercado en 2024, gracias a su amplio uso para el transporte de combustible gaseoso estándar y su probada fiabilidad en diversas condiciones operativas. Estos contenedores ofrecen rentabilidad, durabilidad y un mantenimiento sencillo, lo que los hace adecuados para la distribución de energía tanto industrial como comercial. El segmento se beneficia de cadenas de suministro consolidadas y marcos de cumplimiento normativo que favorecen los contenedores Tipo I para aplicaciones generales.

Se prevé que los contenedores Tipo IV experimenten el mayor crecimiento entre 2025 y 2032, gracias a su construcción ligera de materiales compuestos, su alta eficiencia de almacenamiento y su idoneidad para aplicaciones especializadas o de alta presión. La creciente necesidad de soluciones de transporte portátiles, energéticamente eficientes y seguras en terrenos difíciles y ubicaciones remotas está impulsando la adopción de los contenedores Tipo IV. Las innovaciones en materiales y las mejoras de diseño están impulsando su rápida integración en sistemas avanzados de tuberías virtuales.

• Por modo de transporte

Según el modo de transporte, el mercado se segmenta en contenedores cisterna ISO intermodales, vagones cisterna, transporte por ductos, sistemas de gas reticulado o canalizado, camiones cisterna y buques cisterna locales. El transporte por ductos obtuvo la mayor cuota de mercado en 2024, gracias a su rentabilidad, su capacidad de suministro continuo de combustible y su idoneidad para aplicaciones industriales y urbanas a gran escala. Los ductos ofrecen alta fiabilidad, menores riesgos operativos y un menor impacto ambiental en comparación con otros modos de transporte, lo que los convierte en la solución preferida para el transporte de combustible a granel. El predominio del transporte por ductos se ve reforzado por las inversiones a largo plazo en infraestructura y la capacidad de integración con sistemas inteligentes de monitorización y automatización.

Se prevé que los camiones cisterna locales experimenten el mayor crecimiento entre 2025 y 2032, gracias a su flexibilidad, rápida implementación y su idoneidad para la distribución de combustible de última milla. La creciente demanda de suministro descentralizado de energía y de combustible comercial y residencial a menor escala está impulsando su adopción. Las mejoras tecnológicas en seguridad vehicular, rastreo GPS y sistemas de gestión de combustible están acelerando su integración en las modernas redes de ductos virtuales.

• Por aplicación

Según su aplicación, el mercado se segmenta en industrial, transporte, comercial y residencial. El segmento industrial dominó la mayor cuota de mercado en 2024, impulsado por el uso extensivo de sistemas de tuberías virtuales para el suministro de combustible a gran escala a plantas de fabricación, unidades de generación de energía e instalaciones de procesamiento químico. Los usuarios industriales priorizan la fiabilidad, el suministro ininterrumpido y el cumplimiento de estrictas normas de seguridad, lo que hace que las soluciones de tuberías virtuales sean muy adecuadas. El segmento se beneficia de contratos a largo plazo, grandes volúmenes de combustible e inversiones continuas en infraestructura energética industrial.

Se prevé que el segmento del transporte experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de combustibles gaseosos en flotas comerciales, transporte público y operaciones logísticas. El aumento de las regulaciones ambientales, el ahorro de costes y las iniciativas para reducir la huella de carbono impulsan la demanda de sistemas de ductos virtuales en el sector de la movilidad. Los avances tecnológicos en la contenerización, la gestión de combustible y la infraestructura de distribución están acelerando aún más el crecimiento de este segmento a nivel mundial.

Análisis regional del mercado de sistemas de tuberías virtuales

- América del Norte dominó el mercado de sistemas de tuberías virtuales con la mayor participación en los ingresos del 40,6 % en 2024, impulsada por la creciente demanda de soluciones de distribución de energía eficientes, seguras y flexibles.

- Los consumidores de la región valoran mucho la conveniencia, la confiabilidad operativa y los beneficios ambientales que ofrecen los sistemas de ductos virtuales en comparación con los métodos tradicionales de transporte de combustible.

- Esta adopción generalizada está respaldada además por una infraestructura bien desarrollada, avances tecnológicos e incentivos gubernamentales que promueven métodos alternativos de suministro de energía, estableciendo los sistemas de tuberías virtuales como una solución preferida para aplicaciones industriales, comerciales y residenciales.

Perspectivas del mercado de sistemas de tuberías virtuales de EE. UU.

El mercado estadounidense de sistemas de ductos virtuales captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por las crecientes necesidades energéticas industriales y la creciente adopción de combustibles gaseosos como GNL, GNC y GLP. Las empresas priorizan cada vez más el suministro seguro y continuo de combustible, mientras que los operadores se benefician de opciones de transporte flexibles que evitan los ductos tradicionales. La integración de sistemas de monitoreo inteligente, operaciones basadas en IoT y plataformas de gestión móvil acelera aún más la expansión del mercado. Además, las políticas gubernamentales que fomentan soluciones de transporte de energía limpia contribuyen al crecimiento constante del sector de los ductos virtuales.

Perspectivas del mercado de sistemas de tuberías virtuales en Europa

Se proyecta que el mercado europeo de sistemas de tuberías virtuales crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones ambientales y de seguridad, así como por la creciente demanda de métodos alternativos de distribución de energía. La creciente urbanización e industrialización, junto con el impulso a las soluciones de combustibles de bajas emisiones, están impulsando su adopción. Las industrias europeas están integrando tuberías virtuales tanto en nuevos proyectos de infraestructura como en iniciativas de modernización, mientras que los gobiernos apoyan la innovación mediante programas de transición energética.

Perspectivas del mercado de sistemas de tuberías virtuales del Reino Unido

Se prevé que el mercado británico de sistemas de tuberías virtuales crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por la creciente adopción de combustibles gaseosos para aplicaciones industriales, comerciales y residenciales. La creciente preocupación por la seguridad y la sostenibilidad del combustible está animando a empresas y municipios a implementar soluciones de tuberías virtuales. La sólida infraestructura logística y energética del Reino Unido, junto con el apoyo a las iniciativas de energía limpia, continúa impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de tuberías virtuales en Alemania

Se espera que el mercado alemán de sistemas de ductos virtuales se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la eficiencia energética y las soluciones de transporte de combustible respetuosas con el medio ambiente. La sólida base industrial alemana, sus capacidades tecnológicas y su enfoque en la sostenibilidad promueven la adopción de ductos virtuales. La integración de tecnologías de monitorización y automatización garantiza una distribución de combustible segura y optimizada, en línea con las normas regulatorias locales y las expectativas de los consumidores.

Perspectiva del mercado de sistemas de tuberías virtuales de Asia-Pacífico

Se prevé que el mercado de sistemas de tuberías virtuales de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la rápida industrialización, el aumento del consumo de energía y la expansión de la infraestructura urbana en países como China, India y Japón. Las iniciativas gubernamentales que promueven la distribución de energías alternativas y la logística digitalizada de combustibles están acelerando su adopción. El crecimiento de los sectores industrial y de transporte de la región, junto con la fabricación rentable de contenedores y equipos, está mejorando aún más la accesibilidad y la asequibilidad de las soluciones de tuberías virtuales.

Análisis del mercado de sistemas de tuberías virtuales en Japón

El mercado japonés de sistemas de tuberías virtuales está cobrando impulso gracias al énfasis del país en la eficiencia energética, los avances tecnológicos y el suministro seguro de combustible para los sectores industrial y comercial. La integración de sistemas de monitorización automatizados y plataformas de gestión basadas en IoT garantiza operaciones fiables y seguras. Además, el enfoque del país en la reducción de emisiones y la mejora de la logística energética impulsa la demanda de soluciones de tuberías virtuales flexibles e innovadoras.

Análisis del mercado de sistemas de tuberías virtuales de China

El mercado chino de sistemas de ductos virtuales representó la mayor participación en los ingresos del mercado en Asia-Pacífico en 2024, debido a la rápida urbanización, la creciente demanda de combustibles industriales y la creciente adopción de combustibles gaseosos. El enfoque de China en la distribución inteligente de energía y el desarrollo de infraestructura, junto con una sólida capacidad de fabricación nacional, respalda su implementación generalizada. La expansión de centros industriales, redes logísticas e iniciativas de energía limpia respaldadas por el gobierno son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de los sistemas de tuberías virtuales

La industria de los sistemas de tuberías virtuales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Certarus Ltd. (Canadá)

- Throttle Energy Inc. (EE. UU.)

- Clean Fuel Connection Inc. (EE. UU.)

- Compass Natural Gas (EE. UU.)

- NG Advantage (EE. UU.)

- Corporación de perforación energética TX (EE. UU.)

- Verdek Green Technologies Corp. (EE. UU.)

- Corban Energy Group (EE. UU.)

- Cimarron Composites (EE. UU.)

- Greenville LNG Company Limited (EE. UU.)

- Gas Malasia Berhad (Malasia)

- Hexagon Composites ASA (Noruega)

- Grupo SENER (España)

- Solomon Peter Investments Limited (Nigeria)

- CNG Services Ltd. (Reino Unido)

- Siemens (Alemania)

- Wärtsilä (Finlandia)

- Bright Biomethane BV (Países Bajos)

- Baker Hughes Company (EE. UU.)

Últimos avances en el mercado de sistemas de tuberías virtuales

- En julio de 2025, Baker Hughes anunció la adquisición íntegramente en efectivo de Chart Industries, valorando la operación en 13.600 millones de dólares. Se espera que esta estrategia fortalezca significativamente la posición de Baker Hughes en los sectores del GNL, el hidrógeno y la captura de carbono, ampliando su cartera de soluciones de transporte y almacenamiento de energía. La adquisición está destinada a potenciar las sinergias operativas, mejorar el acceso a tecnologías criogénicas avanzadas y acelerar la capacidad de Baker Hughes para atender a los mercados de distribución de combustibles industriales, comerciales y de transporte a nivel mundial. El acuerdo también refleja la creciente consolidación en los sectores de gasoductos virtuales e infraestructura energética, a medida que las empresas buscan ampliar sus operaciones y aumentar sus capacidades tecnológicas.

- En diciembre de 2024, Chart Industries obtuvo un contrato para el suministro de 16 cámaras frigoríficas y tecnología IPSMR® para el proyecto de GNL de Woodside Energy en Luisiana, valorado entre 200 y 300 millones de dólares. Este contrato pone de manifiesto la creciente demanda de soluciones avanzadas de infraestructura de GNL en Norteamérica, en particular para satisfacer las necesidades energéticas industriales y comerciales. Al suministrar equipos criogénicos de alta eficiencia, Chart facilita un almacenamiento y transporte de GNL más seguro y fiable, fundamental para acelerar la adopción de combustibles más limpios tanto en el mercado nacional como en el de exportación. Este desarrollo también demuestra el papel de la innovación tecnológica en la expansión del mercado de sistemas de ductos virtuales.

- En octubre de 2024, Hexagon Agility recibió pedidos por 4,3 millones de dólares de sistemas de combustible de gas natural renovable (GNR) y gas natural comprimido (GNC) para camiones Clase 8 equipados con el motor X15N de Cummins. Este pedido refleja la creciente adopción de combustibles alternativos en el sector del transporte, impulsada por la necesidad de reducir las emisiones y mejorar la sostenibilidad ambiental. Al ampliar su flota de vehículos, Hexagon Agility facilita un mayor despliegue de soluciones de gasoductos virtuales para el suministro de combustible en la última milla. Este desarrollo también subraya la creciente oportunidad de mercado que supone la integración de sistemas de combustible limpio con flotas comerciales, lo que refuerza el impulso del ecosistema de gasoductos virtuales.

- En junio de 2024, Peru LNG inauguró su segundo muelle de carga de camiones de GNL, duplicando así su capacidad de distribución a clientes nacionales fuera de la red. Esta expansión mejora la capacidad de la compañía para suministrar GNL de manera eficiente a regiones remotas e industriales, abordando así los desafíos críticos de acceso a la energía. Al ampliar la infraestructura de distribución, Peru LNG contribuye a una mayor adopción de combustibles más limpios y apoya iniciativas de transición energética en mercados emergentes. Este desarrollo destaca cómo la expansión de la capacidad en las operaciones de gasoductos virtuales puede influir directamente en la accesibilidad al combustible, la rentabilidad y la sostenibilidad en zonas desatendidas.

- En junio de 2024, se proyectó que el mercado de sistemas de ductos virtuales alcanzaría los 1.670 millones de dólares, con expectativas de crecimiento a una tasa de crecimiento anual compuesta (TCAC) del 6,75%, hasta alcanzar los 2.320 millones de dólares para 2030. Esta trayectoria de crecimiento se ve impulsada por la creciente demanda energética industrial, la necesidad de soluciones flexibles para el transporte de combustibles en zonas que carecen de ductos tradicionales y la mayor adopción de combustibles gaseosos como el GNL, el GNC y el GLP. Los avances tecnológicos en la contenedorización, la monitorización y los modos de transporte están impulsando aún más la expansión del mercado. La proyección refleja un creciente énfasis en soluciones de suministro de energía rentables, escalables y respetuosas con el medio ambiente, lo que refuerza el papel crucial del sector en la infraestructura energética moderna.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.