Global Virtual Router Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

532.55 Million

USD

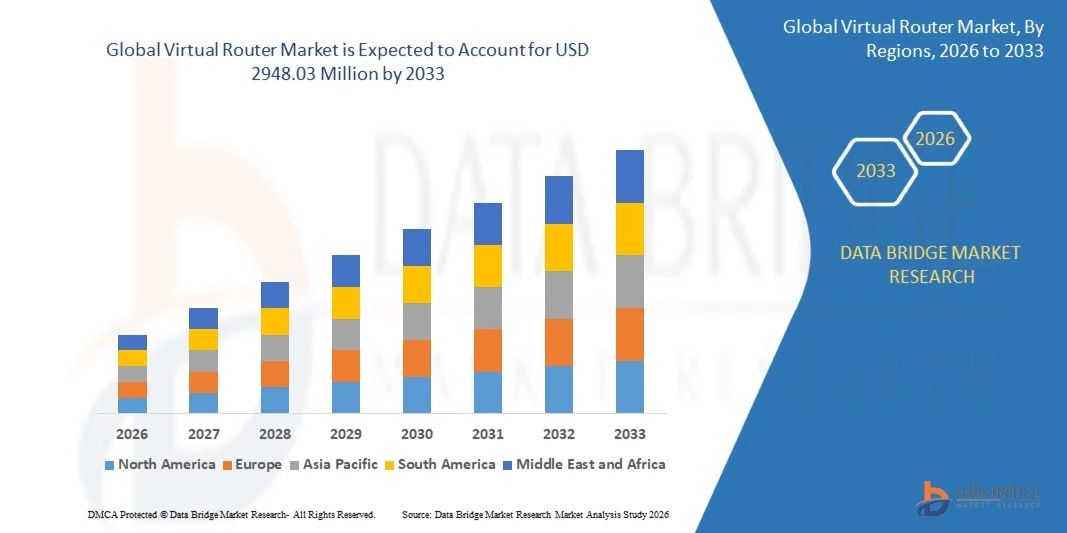

2,948.03 Million

2025

2033

USD

532.55 Million

USD

2,948.03 Million

2025

2033

| 2026 –2033 | |

| USD 532.55 Million | |

| USD 2,948.03 Million | |

| % | |

|

Global Virtual Router Market, By Component (Solution and Service), Type (Custom and Predefinido), End- Users (Service Providers and Enterprises) - Industry Trends and Forecast to 2033

Virtual Router MarketSinopsis

El Mercado Virtual Router fue valorado enUSD 532,55 millones en 2025y se prevé que alcanceUSD 2948.03 Millones por 2033, creciendo en unCAGR of 23.85% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la adopción creciente de tecnologías de virtualización de funciones de red, el aumento del despliegue de infraestructuras basadas en la nube y la creciente demanda de soluciones de redes escalables y eficientes en función de los costos. La ampliación de la aplicación de arquitecturas de redes definidas por software y el rápido desarrollo de los ecosistemas de computación de 5G y de vanguardia están apoyando aún más la expansión del mercado en entornos empresariales y de telecomunicaciones.

El creciente enfoque mundial en la transformación digital y la modernización de las redes, junto con el aumento del tráfico de datos y la demanda de conectividad flexible, alienta a las organizaciones a sustituir los sistemas tradicionales de enrutamiento basados en hardware por routers virtuales impulsados por software. Cada vez se están adoptando soluciones virtuales de enrutamiento en operadores de telecomunicaciones, proveedores de servicios en la nube y empresas para mejorar la agilidad de la red, reducir los costos de infraestructura y aumentar la eficiencia operacional. Los avances continuos en las tecnologías de redes nativas de la nube y las capacidades de automatización están acelerando aún más el crecimiento del mercado en todo el mundo.

Principales tendencias del mercado "

- América del Norte dominó el Mercado Virtual de Router con la mayor cuota de ingresos del 40% en 2025, con el apoyo de la adopción temprana de tecnologías de virtualización de funciones de red, infraestructura sólida de la nube, y el aumento del despliegue de soluciones de redes definidas por software en empresas y operadores de telecomunicaciones

- El segmento de proveedores de servicios dirigió el mercado con una cuota del 65% en 2025, impulsado por la adopción amplia de tecnologías de enrutamiento virtual por operadores de telecomunicaciones, ISPs y proveedores de cloud

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 24,3% de 2026 a 2033, alimentada por la digitalización rápida, el aumento de la penetración de Internet y la expansión del despliegue de redes 5G

- Personalizado es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 15% de 2026 a 2033, apoyado por la creciente necesidad de arquitecturas de enrutamiento a medida en complejos entornos empresariales y de telecomunicaciones

- El segmento de solución dominó la categoría de componente con una cuota de ingresos del 62% en 2025, liderada por el despliegue general de redes definidas por software y soluciones de enrutamiento basadas en NFV en entornos de telecomunicaciones y nubes

- Predefinido representó el 58% del mercado en 2025, preferido por paquetes de enrutamiento virtual estandarizados que permiten un despliegue más rápido y menor complejidad de implementación

- El segmento de servicio es la categoría de componentes de mayor crecimiento, con un CAGR de 14% de 2026 a 2033, impulsado por la creciente demanda de servicios de red gestionados y operaciones de enrutamiento virtual subcontratadas

Tamaño del mercado

- Valor mundial del mercado (2025): 55 millones de dólares

- Valor de mercado esperado (2033): 2948,03 USD

- CAGR prefabricado (2026-2033): 23,85%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Virtual Router MarketSegmentation

|

Atributos |

Virtual Router KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Cisco Systems, Inc(U.S.) · Telefonaktiebolaget LM Ericsson (Suecia) ·Huawei Technologies Co., Ltd(China) ·Nokia(Finlandia) ·Juniper Networks, Inc.(U.S.) · IBM Corporation (Estados Unidos) · netElastic (U.S.) ·Hewlett Packard Enterprise Development LP(U.S.) · Arista Networks, Inc. (U.S.) · ZTE Corporation (China) · Palo Alto Networks, Inc. (U.S.) · Ross Video Ltd. (Canadá) · 6WIND (Francia) · 128 Tecnología (EE.UU.) · TRENDnet (Estados Unidos) · Belkin International, Inc. (U.S.) · Linksys (Estados Unidos) · Telesis Aliada, Inc. (Japón) · Check Point Software Technologies Ltd. (Israel) · DriveNets (Israel) |

|

Oportunidades de mercado |

· Demanda creciente de soluciones de rutina virtuales en infraestructura de computación de bordes · Ampliación de la adopción de los routers virtuales en todos los despliegues de la empresa SD-WAN · Inversión creciente en soluciones de gestión de redes impulsadas por AI y Automatizadas |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Tendencias del mercado del router virtual

Tendencia: Amplia adopción de arquitecturas de red definidas por Cloud-Native y Software

Las organizaciones de los sectores de las telecomunicaciones, la nube y las empresas están adoptando cada vez más redes nativas de la nube y arquitecturas definidas por software para mejorar la agilidad de la red, la escalabilidad y la eficiencia operacional. Los routers virtuales están ganando una tracción significativa, ya que permiten un despliegue flexible a través de la nube pública, la nube privada y los entornos híbridos, reduciendo al mismo tiempo la dependencia del hardware patentado. El creciente despliegue de infraestructura de computación de bordes y la creciente demanda de gestión automatizada de redes están acelerando aún más la adopción de tecnologías de enrutamiento basadas en software. La transición hacia modelos de redes desglosados también está apoyando la aplicación generalizada de soluciones virtualizadas de enrutamiento.

Empresas como Nokia están ampliando activamente su cartera de enrutamiento nativa de la nube, y en junio de 2025 la compañía introdujo las plataformas de Router de agregación de servicios de 7705 y 7250 Interconnect Router para apoyar redes IP modernas y aplicaciones de infraestructura crítica, fortaleciendo la adopción de entornos de redes virtualizados y definidos por software.

Virtual Router Market Dynamics

Conductor de mercado clave: Aumento del despliegue de redes 5G y tecnologías de virtualización de funciones de red

La rápida expansión de las redes 5G y la creciente adopción de tecnologías de virtualización de funciones de red están impulsando significativamente la demanda de routers virtuales en todo el mundo. Los operadores de telecomunicaciones están modernizando la infraestructura de red para apoyar el creciente tráfico de datos, las aplicaciones de latencia ultra-bajo y la prestación de servicios basadas en la nube. Las soluciones virtuales de enrutamiento permiten a los proveedores de servicios mejorar la flexibilidad de la red al tiempo que reducen la infraestructura y los costos operacionales. El aumento de las inversiones en computación de bordes y redes de comunicación de próxima generación están apoyando aún más el crecimiento del mercado.

Las principales empresas como Vodafone Idea y Nokia están acelerando las iniciativas de modernización de la red, y en marzo de 2025 Nokia firmó un acuerdo de tres años con Vodafone Idea para ampliar y mejorar la red de backhaul IP del operador utilizando sus soluciones 7750 Service Router y 7250 IXR para mejorar las capacidades de conectividad 4G y 5G.

Restricción clave / desafío: Complejidad en la gestión de entornos de red multi-Vendor y híbridos

Un reto importante en el mercado Virtual Router es la complejidad asociada a la gestión de infraestructuras multivendor e híbrida de red. Las empresas y los proveedores de servicios operan cada vez más entornos consistentes en routers físicos, plataformas virtuales de enrutamiento, infraestructura cloud y redes definidas por software de múltiples proveedores, creando desafíos de interoperabilidad y orquestación. Para garantizar la gestión del tráfico, la seguridad y la optimización del rendimiento en redes heterogéneas requiere experiencia avanzada y herramientas de gestión sofisticadas. Las cuestiones de integración y las necesidades de compatibilidad pueden aumentar los costos de despliegue y prolongar los plazos de ejecución.

La adquisición de Juniper Networks por Hewlett Packard Enterprise en julio de 2025 pone de relieve la creciente importancia de los ecosistemas de redes unificados, ya que las organizaciones buscan soluciones integradas capaces de simplificar las operaciones en entornos de red cada vez más complejos y multi-vendor.

Opportunidad de mercado clave: Ampliación de la adopción de routers virtuales en todos los despliegues de SD-WAN Enterprise

La creciente adopción de tecnologías SD-WAN en todas las empresas está creando importantes oportunidades de crecimiento para el mercado Virtual Router. Las organizaciones están implementando redes de área amplia definidas por software para mejorar la conectividad, optimizar el rendimiento de aplicaciones y apoyar entornos de trabajo híbridos. Los routers virtuales desempeñan un papel crítico en las arquitecturas SD-WAN permitiendo la gestión centralizada del tráfico y el despliegue flexible de servicios en redes distribuidas. El aumento de la migración en la nube y la creciente dependencia de las aplicaciones digitales están aumentando aún más la demanda de soluciones de enrutamiento basadas en software.

Empresas como Cisco Systems y HPE Aruba Networking están ampliando activamente sus carteras SD-WAN para atender las necesidades de las empresas. Las continuas inversiones de Cisco en SD-WAN y soluciones seguras de redes están apoyando el despliegue más amplio de tecnologías virtuales de enrutamiento en empresas que buscan arquitecturas de red escalables y rentables.

Virtual Router Market Scope

El mercado de router virtual se segmenta sobre la base de componentes, tipos y usuarios finales.

- Por componente

Sobre la base del componente, el Mercado Virtual Router se segmenta en solución y servicio. El segmento Solution dominó el mercado con la mayor parte del 62% en 2025, impulsado por el despliegue generalizado de redes definidas por software y soluciones de enrutamiento basadas en NFV en entornos de telecomunicaciones y nubes. Las empresas y proveedores de servicios prefieren cada vez más el software de router virtual para la gestión de tráfico escalable y la agilidad de la red. La fuerte demanda de virtualización de red eficiente en función de los costos está fortaleciendo aún más la adopción en los centros de datos a gran escala. La integración con las arquitecturas SD-WAN y cloud-native sigue reforzando el liderazgo del segmento. El segmento se beneficia de iniciativas rápidas de transformación digital en redes de comunicación.

Se prevé que el segmento de Servicio registrará el crecimiento más rápido en una CAGR del 14% entre 2026 y 2033, impulsado por la creciente demanda de servicios de red gestionados y operaciones de enrutamiento virtual subcontratadas. Las organizaciones dependen cada vez más de la experiencia de terceros para manejar el despliegue complejo, la orquestación y el mantenimiento de la infraestructura de router virtual. La creciente adopción de entornos de nube híbrida aumenta aún más los requisitos de servicio para la optimización y vigilancia continuas. La expansión de los programas de modernización de telecomunicaciones está acelerando la dependencia de los servicios de consultoría e integración. Aumentar la atención centrada en la eficiencia operacional y reducir la complejidad de la red interna está apoyando la rápida expansión de los segmentos de servicios.

- Por tipo

Sobre la base del tipo, el Mercado Virtual Router se segmenta en soluciones personalizadas y predefinidas. El segmento Predefinido dominaba el mercado con una proporción del 58% en 2025, impulsada por una fuerte demanda de paquetes de enrutamiento virtual estandarizados que permiten un despliegue más rápido y una menor complejidad de implementación. Los operadores y empresas de telecomunicaciones prefieren configuraciones predefinidas para escalabilidad rápida y reducción de la configuración. La disponibilidad amplia de plantillas apoyadas por proveedores en plataformas cloud está fortaleciendo la adopción. La eficiencia de los costos y la facilidad de integración con la infraestructura de red existente apoyan aún más el dominio del mercado. Las actualizaciones continuas de los proveedores están mejorando el rendimiento y la fiabilidad en las ofertas estandarizadas.

Se prevé que el segmento aduanero registrará el crecimiento más rápido en un CAGR de 15% de 2026 a 2033, impulsado por la creciente necesidad de arquitecturas de enrutamiento a medida en complejos entornos empresariales y de telecomunicaciones. Las organizaciones con cargas de trabajo especializadas requieren capacidades de enrutamiento virtual personalizadas para optimizar el rendimiento y la seguridad. La creciente adopción de estrategias híbridas y multicloud está acelerando aún más la demanda de modelos de configuración flexibles. Las empresas están invirtiendo en diseños de red a medida para apoyar aplicaciones sensibles a latencia y gestión de tráfico de datos a gran escala. El creciente énfasis en el rendimiento diferenciado de la red es impulsar significativamente el despliegue de soluciones personalizadas en los ecosistemas digitales avanzados.

- Por Usuarios finales

Sobre la base de los usuarios finales, el Mercado Virtual Router se segmenta en proveedores de servicios y empresas. El segmento Proveedores de Servicios dominó el mercado con la mayor participación del 65% en 2025, impulsado por la adopción amplia de tecnologías de enrutamiento virtual por operadores de telecomunicaciones, ISPs y proveedores de cloud. Estas organizaciones requieren capacidades de enrutamiento de alto rendimiento para gestionar eficientemente el tráfico masivo y dinámico de redes. La rápida expansión de la infraestructura 5G y las redes de computación de bordes está fortaleciendo aún más el despliegue. La fuerte inversión en la virtualización de redes para reducir la dependencia de hardware apoya el dominio continuo. El segmento se beneficia de la modernización a gran escala de la infraestructura mundial de comunicaciones.

Se prevé que el segmento de Empresas registrará el crecimiento más rápido en una CAGR del 16% entre 2026 y 2033, impulsado por la aceleración de la transformación digital en los sectores de TI, BFSI y manufactura. Las empresas están adoptando cada vez más routers virtuales para aumentar la flexibilidad de la red, la seguridad y la conectividad en la nube. El creciente uso de modelos de trabajo remoto y arquitecturas de TI distribuidas está impulsando la demanda de soluciones de enrutamiento escalables. La integración de routers virtuales con aplicaciones nativas en la nube y plataformas SD-WAN está apoyando aún más la adopción. El aumento de la atención centrada en la reducción de los costos operacionales y la mejora de la agilidad de la red está impulsando la rápida expansión de los segmentos institucionales.

Virtual Router Market Regional Analysis

América del Norte dominaba el mercado de router virtual y representaba la mayor parte de ingresos del 40% en 2025, impulsada por la adopción temprana de tecnologías de virtualización de funciones de red, infraestructura de nube fuerte y el aumento del despliegue de soluciones de redes definidas por software en empresas y operadores de telecomunicaciones. La región se beneficia de iniciativas generalizadas de transformación digital y de inversiones crecientes en infraestructura de computación 5G y edge. Las organizaciones de todo el sector de TI y telecomunicaciones, BFSI, salud y gobierno están implementando cada vez más soluciones virtuales de enrutamiento para mejorar la escalabilidad de redes y reducir la dependencia de hardware. El aumento de la demanda de arquitecturas de red seguras y flexibles está apoyando aún más la expansión del mercado. Además, la presencia de las principales empresas de tecnología de redes sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Virtual Router Market Insight

El mercado U.S. Virtual Router está experimentando un fuerte crecimiento impulsado por la rápida expansión de la informática en la nube, la creciente adopción de tecnologías SD-WAN y el aumento de las inversiones en la infraestructura de comunicación de próxima generación. Las empresas y los operadores de telecomunicaciones están implementando cada vez más routers virtuales para mejorar la eficiencia de la red y apoyar volúmenes crecientes de tráfico de datos. El ecosistema avanzado del centro de datos del país y la fuerte presencia de los principales proveedores de servicios en la nube están permitiendo una integración perfecta de soluciones de redes basadas en software. Aumentar el despliegue de redes 5G está creando oportunidades adicionales para la infraestructura de red virtualizada. Además, el creciente énfasis en la automatización y la agilidad de la red está acelerando el crecimiento del mercado en Estados Unidos.

Canadá Virtual Router Market Insight

El mercado de los Routers Virtuales de Canadá es testigo de un crecimiento constante apoyado por el aumento de la adopción en la nube y las inversiones en redes modernas de comunicación. Las empresas están aplicando cada vez más tecnologías virtuales de enrutamiento para aumentar la flexibilidad operacional y optimizar el rendimiento de las redes. La creciente demanda de soluciones de redes seguras y escalables en los sectores de la banca, la salud y la tecnología de la información está apoyando el desarrollo del mercado. La expansión de los servicios digitales y el aumento de la dependencia de la conectividad remota contribuyen aún más a la adopción. Además, las inversiones continuas en infraestructura de telecomunicaciones están fortaleciendo el crecimiento del mercado en el Canadá.

Europa Virtual Router Market Insight

El mercado Europe Virtual Router se está expandiendo constantemente debido al aumento del despliegue de infraestructura de red virtualizada y a la creciente adopción de tecnologías nativas de la nube. La región se beneficia de iniciativas de transformación digital sólidas y de una creciente demanda de soluciones de redes flexibles en todas las empresas y proveedores de servicios. Las organizaciones en los sectores de fabricación, automoción, servicios financieros y telecomunicaciones están adoptando cada vez más routers virtuales para mejorar la gestión de redes y reducir los costos de infraestructura. El aumento de las inversiones en computación de bordes y conectividad 5G están apoyando aún más el crecimiento del mercado. Además, el creciente énfasis en arquitecturas de red seguras y eficientes en energía está acelerando la expansión regional.

U.K. Virtual Router Market Insight

El mercado U.K. Virtual Router está creciendo constantemente, impulsado por el aumento de la migración en la nube, el creciente despliegue de soluciones SD-WAN y la fuerte demanda de infraestructura de red ágil. Las empresas se centran en tecnologías de redes virtualizadas para apoyar la transformación digital y los requisitos de conectividad remota. El sector de telecomunicaciones maduro del país y el ecosistema digital avanzado están creando condiciones favorables para la adopción. El aumento de las inversiones en el despliegue de 5G y la computación de bordes están fortaleciendo las oportunidades de mercado. Además, la atención cada vez mayor en la reducción de los costos operacionales de la red está apoyando la expansión en el Reino Unido.

Alemania Virtual Router Market Insight

El mercado de Alemania Virtual Router se está expandiendo debido a la fuerte digitalización industrial, la creciente adopción de las tecnologías Industry 4.0 y el aumento de las inversiones en infraestructura de redes definidas por software. Las empresas de los sectores manufacturero, automotriz e industrial están implementando soluciones virtuales de enrutamiento para mejorar la conectividad y la eficiencia de la red. La creciente demanda de sistemas de comunicación seguros y escalables está apoyando el desarrollo del mercado. El fuerte enfoque del país en la automatización y la innovación digital es fomentar la adopción de tecnologías avanzadas de redes. Además, el aumento del despliegue de redes privadas de 5G está acelerando aún más el crecimiento del mercado en Alemania.

Asia-Pacífico Virtual Router Market Insight

Se espera que el mercado de Router Virtual Asia-Pacífico registre el crecimiento más rápido con un CAGR de 24,3% de 2026 a 2033, impulsado por la digitalización rápida, el aumento de la penetración de Internet y la expansión del despliegue de redes 5G. El aumento de las inversiones en infraestructura de computación en la nube y centros de datos aumenta considerablemente la demanda de tecnologías de enrutamiento basadas en software. Países como China, India, Japón y Corea del Sur están presenciando una fuerte adopción de soluciones de virtualización de redes en los sectores de telecomunicaciones y empresas. El aumento de las iniciativas de transformación digital entre las PYME y las grandes organizaciones están apoyando aún más la expansión del mercado. Además, la creciente demanda de infraestructura de red rentable y escalable está acelerando el crecimiento regional.

Japón Virtual Router Market Insight

El mercado Japan Virtual Router es testigo de un crecimiento constante apoyado por la adopción de alta tecnología, las fuertes inversiones en infraestructura 5G y la creciente demanda de soluciones avanzadas de redes. Las empresas están implementando routers virtuales para mejorar la flexibilidad de la red y apoyar crecientes cargas de trabajo digitales. La infraestructura de telecomunicaciones bien desarrollada del país y el enfoque en la automatización están apoyando la expansión del mercado. La creciente adopción de servicios en la nube y tecnologías de computación de bordes está creando nuevas oportunidades de crecimiento. Además, el aumento de la atención en la mejora de la eficiencia de la red está fortaleciendo la demanda en el Japón.

China Virtual Router Market Insight

El mercado de China Virtual Router está creciendo rápidamente debido a la expansión a gran escala de la infraestructura cloud, el fuerte despliegue de redes 5G y el aumento de las inversiones en iniciativas de transformación digital. Los operadores y empresas de telecomunicaciones están adoptando activamente tecnologías virtuales para gestionar el aumento del tráfico de datos y mejorar la escalabilidad de la red. El robusto ecosistema digital del país y la fuerte presencia de las principales empresas tecnológicas están permitiendo la rápida adopción de soluciones de redes definidas por software. Aumentar la demanda de modernización de centros de datos y gestión inteligente de redes está apoyando aún más el crecimiento del mercado. Además, las crecientes iniciativas gubernamentales que promueven el desarrollo de la infraestructura digital están acelerando la expansión en China.

Virtual Router Market Compartir

La industria del router virtual está dirigida principalmente por empresas bien establecidas, incluyendo:

- Cisco Systems, Inc. (U.S.)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Huawei Technologies Co., Ltd. (China)

- Nokia (Finland)

- Juniper Networks, Inc. (U.S.)

- IBM Corporation (Estados Unidos)

- netElastic (U.S.)

- Hewlett Packard Enterprise Development LP (Estados Unidos)

- Arista Networks, Inc. (U.S.)

- ZTE Corporation (China)

- Palo Alto Networks, Inc. (U.S.)

- Ross Video Ltd. (Canadá)

- 6WIND (Francia)

- 128 Technology (U.S.)

- TRENDnet (Estados Unidos)

- Belkin International, Inc. (U.S.)

- Linksys (U.S.)

- Allied Telesis, Inc. (Japón)

- Check Point Software Technologies Ltd. (Israel)

- DriveNets (Israel)

Últimas novedades en el mercado virtual de router

- En julio de 2025, Hewlett Packard Enterprise completó la adquisición de Redes de Juniper en una transacción valorada en aproximadamente USD 14 mil millones, fortaleciendo significativamente su cartera de redes impulsadas por AI y de infraestructura nativa de la nube. Se espera que la adquisición acelere la innovación en redes definidas por software y tecnologías virtuales de enrutamiento, apoyando una adopción más amplia de arquitecturas de red escalables e inteligentes en entornos empresariales y de telecomunicaciones.

- En junio de 2025, Nokia amplió su cartera de enrutamiento IP con las plataformas de router de agregación de servicio mejoradas 7705 y 7250 Interconnect Router, orientadas a aplicaciones de red inteligente y de utilidad. Este desarrollo está fortaleciendo el mercado Virtual Router aumentando la demanda de soluciones avanzadas de enrutamiento basadas en software y apoyando la modernización de la infraestructura de comunicación crítica

- En junio de 2025, Cisco Systems y VAST Data ampliaron su asociación estratégica para ofrecer soluciones integradas de infraestructura AI que combinan plataformas de redes con sistemas operativos AI. Se espera que la colaboración aumente el rendimiento de las redes virtualizadas y acelere el despliegue de soluciones inteligentes de enrutamiento en los centros de datos empresariales

- En marzo de 2025, Nokia concertó un acuerdo de tres años con Vodafone Idea para actualizar y ampliar la red de backhaul IP del operador utilizando sus soluciones 7750 Service Router y 7250 IXR. Este desarrollo contribuye al crecimiento del mercado de Router Virtual apoyando las crecientes demandas de tráfico 4G y 5G y fomentando una mayor adopción de infraestructura de red virtualizada

- En marzo de 2025, Cisco Systems, Nokia, AMD y Jio Platforms anunciaron una asociación para desarrollar una plataforma Open Telecom AI centrada en mejorar las capacidades de inteligencia y automatización de la red. Se espera que la iniciativa promueva la adopción de tecnologías virtuales de enrutamiento habilitadas por la IA y refuerce la evolución de las redes de telecomunicaciones de próxima generación en todo el mundo

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ENRUTADORES VIRTUALES

1.4 MONEDA Y PRECIOS

1.5 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

1.5.1 IMPACTO EN LOS PRECIOS

1.5.2 IMPACTO EN LA DEMANDA

1.5.3 IMPACTO EN LA CADENA DE SUMINISTRO

1.5.4 CONCLUSIÓN

1.6 LIMITACIÓN

1.7 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE ENRUTADORES VIRTUALES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE ENRUTADORES VIRTUALES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR COMPONENTES

6.1 INFORMACIÓN GENERAL

6.2 SOLUCIONES

6.2.1 SOLUCIÓN INTEGRADA

6.2.2 SOLUCIONES INDEPENDIENTES

6.3 SERVICIO

6.3.1 SERVICIOS PROFESIONALES

6.3.2 SERVICIOS ADMINISTRADOS

7 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 PREDEFINIDO

7.2.1 TRUST-VR

7.2.2 UNTRUST-VR

7.3 PERSONALIZADO

8 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR TIPO DE WINDOWS

8.1 DESCRIPCIÓN GENERAL

8.2 VENTANAS 07

8.3 VENTANAS 08

8.4 OTROS

9 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR APLICACIÓN

9.1 INFORMACIÓN GENERAL

9.2 INICIO

9.3 OFICINA

9.4 ESCUELA

9.5 AEROPUERTO

9.6 ESTACIÓN DE AUTOBUSES

9.7 EL PARQUE

9.8 OTROS

10 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR MODO

10.1 INFORMACIÓN GENERAL

10.2 ESTÁTICA

10.3 DINÁMICA

10.4 MULTIDIFUSIÓN

11 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR TIPO DE PROVEEDOR

11.1 INFORMACIÓN GENERAL

11.2 PROVEEDOR DE SERVICIOS

11.2.1 TELECOMUNICACIONES

11.2.2 CENTRO DE DATOS

11.2.3 NUBE

11.3 EMPRESA

11.3.1 BANCA, SERVICIOS FINANCIEROS Y SEGUROS

11.3.2 FABRICACIÓN

11.3.3 ATENCIÓN SANITARIA

11.3.4 GOBIERNO Y DEFENSA

11.3.5 EDUCACIÓN

11.3.6 OTROS

12 MERCADO MUNDIAL DE ENRUTADORES VIRTUALES, POR GEOGRAFÍA

12.1 MERCADO GLOBAL DE ENRUTADORES VIRTUALES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

12.1.1 AMÉRICA DEL NORTE

12.1.1.1. EE. UU.

12.1.1.2. CANADÁ

12.1.1.3. MÉXICO

12.1.2 EUROPA

12.1.2.1. ALEMANIA

12.1.2.2. FRANCIA

12.1.2.3. Reino Unido

12.1.2.4. ITALIA

12.1.2.5. ESPAÑA

12.1.2.6. RUSIA

12.1.2.7. TURQUÍA

12.1.2.8. BÉLGICA

12.1.2.9. PAÍSES BAJOS

12.1.2.10. SUIZA

12.1.2.11. RESTO DE EUROPA

12.1.3 ASIA PACÍFICO

12.1.3.1. JAPÓN

12.1.3.2. CHINA

12.1.3.3. COREA DEL SUR

12.1.3.4. INDIA

12.1.3.5. AUSTRALIA

12.1.3.6. SINGAPUR

12.1.3.7. TAILANDIA

12.1.3.8. MALASIA

12.1.3.9. INDONESIA

12.1.3.10. FILIPINAS

12.1.3.11. RESTO DE ASIA PACÍFICO

12.1.4 SUDAMÉRICA

12.1.4.1. BRASIL

12.1.4.2. ARGENTINA

12.1.4.3. RESTO DE SUDAMÉRICA

12.1.5 ORIENTE MEDIO Y ÁFRICA

12.1.5.1. SUDÁFRICA

12.1.5.2. EGIPTO

12.1.5.3. ARABIA SAUDITA

12.1.5.4. Emiratos Árabes Unidos

12.1.5.5. ISRAEL

12.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

12.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

13 MERCADO GLOBAL DE ENRUTADORES VIRTUALES, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES

13.8 CAMBIOS REGULATORIOS

13.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

14 MERCADO GLOBAL DE ENRUTADORES VIRTUALES, ANÁLISIS FODA Y DBMR

15 MERCADO GLOBAL DE ENRUTADORES VIRTUALES, PERFIL DE LA EMPRESA

15.1 CISCO

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 PRESENCIA GEOGRÁFICA

15.1.4 PORTAFOLIO DE PRODUCTOS

15.1.5 DESARROLLOS RECIENTES

15.2 PATTON ELECTRONICS CO.

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 PRESENCIA GEOGRÁFICA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 ERICSSON

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 PRESENCIA GEOGRÁFICA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLOS RECIENTES

15.4 TECNOLOGÍAS HUAWEI

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PRESENCIA GEOGRÁFICA

15.4.4 PORTAFOLIO DE PRODUCTOS

15.4.5 DESARROLLOS RECIENTES

15.5 NOKIA

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 PRESENCIA GEOGRÁFICA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 REDES JUPINER

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 PRESENCIA GEOGRÁFICA

15.6.4 PORTAFOLIO DE PRODUCTOS

15.6.5 DESARROLLOS RECIENTES

15.7 IBM

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 ANÁLISIS DE INGRESOS

15.7.3 PRESENCIA GEOGRÁFICA

15.7.4 PORTAFOLIO DE PRODUCTOS

15.7.5 DESARROLLOS RECIENTES

15.8 NETELÁSTICO

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PRESENCIA GEOGRÁFICA

15.8.4 PORTAFOLIO DE PRODUCTOS

15.8.5 DESARROLLOS RECIENTES

15.9 BROCADO

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PRESENCIA GEOGRÁFICA

15.9.4 PORTAFOLIO DE PRODUCTOS

15.9.5 DESARROLLOS RECIENTES

15.1 HPE

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 ANÁLISIS DE INGRESOS

15.10.3 PRESENCIA GEOGRÁFICA

15.10.4 PORTAFOLIO DE PRODUCTOS

15.10.5 DESARROLLOS RECIENTES

15.11 ARISTA NETWORKS

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 ANÁLISIS DE INGRESOS

15.11.3 PRESENCIA GEOGRÁFICA

15.11.4 PORTAFOLIO DE PRODUCTOS

15.11.5 DESARROLLOS RECIENTES

15.12 CORPORACIÓN ZTE

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 ANÁLISIS DE INGRESOS

15.12.3 PRESENCIA GEOGRÁFICA

15.12.4 PORTAFOLIO DE PRODUCTOS

15.12.5 DESARROLLOS RECIENTES

15.13 CARBINO

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PRESENCIA GEOGRÁFICA

15.13.4 PORTAFOLIO DE PRODUCTOS

15.13.5 DESARROLLOS RECIENTES

15.14 PALO ALTO NETWORKS

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PRESENCIA GEOGRÁFICA

15.14.4 PORTAFOLIO DE PRODUCTOS

15.14.5 DESARROLLOS RECIENTES

15.15 VÍDEO DE ROSS

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 ANÁLISIS DE INGRESOS

15.15.3 PRESENCIA GEOGRÁFICA

15.15.4 PORTAFOLIO DE PRODUCTOS

15.15.5 DESARROLLOS RECIENTES

15.16 TRENDNET

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 ANÁLISIS DE INGRESOS

15.16.3 PRESENCIA GEOGRÁFICA

15.16.4 PORTAFOLIO DE PRODUCTOS

15.16.5 DESARROLLOS RECIENTES

15.17 TELESIS ALIADA

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 ANÁLISIS DE INGRESOS

15.17.3 PRESENCIA GEOGRÁFICA

15.17.4 PORTAFOLIO DE PRODUCTOS

15.17.5 DESARROLLOS RECIENTES

15.18 PUNTO DE CONTROL

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 ANÁLISIS DE INGRESOS

15.18.3 PRESENCIA GEOGRÁFICA

15.18.4 PORTAFOLIO DE PRODUCTOS

15.18.5 DESARROLLOS RECIENTES

15.19 INVENTO

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PRESENCIA GEOGRÁFICA

15.19.4 PORTAFOLIO DE PRODUCTOS

15.19.5 DESARROLLOS RECIENTES

15.2 REDES IMPULSORAS

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PRESENCIA GEOGRÁFICA

15.20.4 PORTAFOLIO DE PRODUCTOS

15.20.5 DESARROLLOS RECIENTES

15.21 CONECTIVIDAD DE ACCESO

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 ANÁLISIS DE INGRESOS

15.21.3 PRESENCIA GEOGRÁFICA

15.21.4 PORTAFOLIO DE PRODUCTOS

15.21.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

16 CONCLUSIÓN

17 INFORMES RELACIONADOS

18 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.