Global Virtual Specialty Consultation Networks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

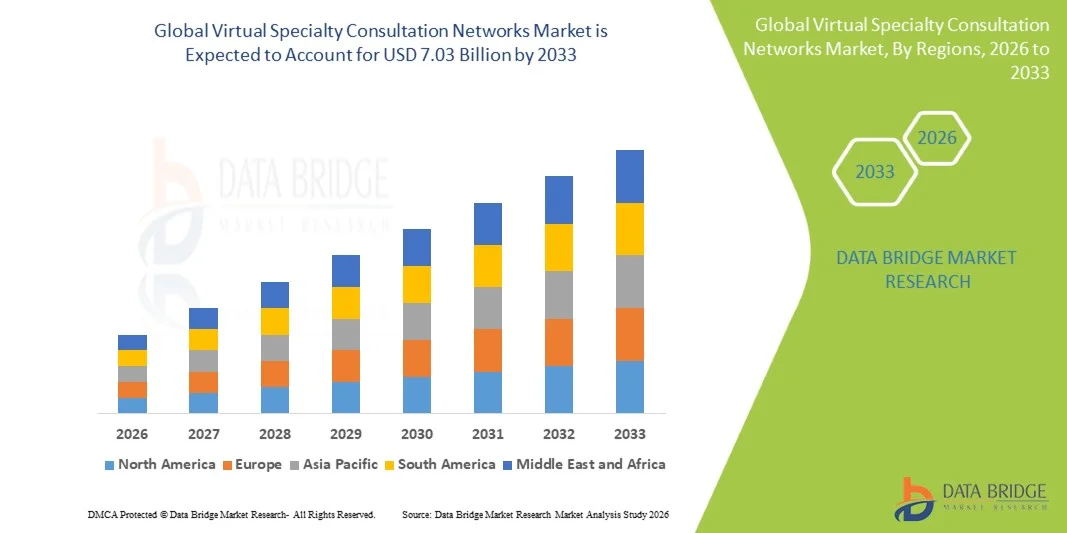

1.68 Billion

USD

7.03 Billion

2025

2033

USD

1.68 Billion

USD

7.03 Billion

2025

2033

| 2026 –2033 | |

| USD 1.68 Billion | |

| USD 7.03 Billion | |

| % | |

|

Global Virtual Specialty Consultation Networks Market Segmentation, By Service Type (Teleconsultation Services, Remote Patient Monitoring, Digital Health Platforms & Integration Services, and Others), Platform (Video Conferencing Platforms, AI-Enabled Virtual Consultation Tools, Mobile & Web Applications, and Others), Networks (Cloud-Based Networks, On-Premise Networks, Hybrid Networks, and Others)- Industry Fore

Virtual Specialty Consultation NetworksTamaño del mercado

- Se valoró el tamaño del mercado de las redes mundiales de consulta de especialidades virtualesUSD 1.68 billion in 2025y se espera que alcanceUSD 7.03 billion by 2033, aCAGR of 19.60%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de soluciones de telemedicina y atención digital, junto con los avances tecnológicos en plataformas de consulta virtual, herramientas habilitadas para inteligencia artificial y sistemas de monitoreo remoto, lo que lleva a mejorar el acceso a la atención especializada en entornos de salud urbanos y rurales

- Además, el aumento de la demanda de pacientes y proveedores de atención médica para soluciones seguras, fáciles de usar e integradas de atención virtual está estableciendo Redes de Consulta de Especialidades Virtuales como método preferido para acceder a la atención especializada y gestionar condiciones crónicas. Estos factores convergentes están acelerando la captación de servicios de consulta virtual, lo que aumenta significativamente el crecimiento de la industria

Virtual Specialty Consultation NetworksMarket Analysis

- Virtual Specialty Consultation Networks, providing secure and efficient access to specialist care remotely, are increasingly vital components of modern healthcare delivery systems in both urban and rural settings due to their enhanced comfort, real-time interaction capabilities, and seamless integration with electronic health records and digital health platforms

- La creciente demanda de redes virtuales de consulta se ve alimentada principalmente por la adopción generalizada de tecnologías de telemedicina, la creciente necesidad de atención especializada accesible y el aumento de la preferencia de los pacientes por servicios remotos de salud

- América del Norte dominaba el mercado de las redes de consulta de especialidades virtuales con la mayor cuota de ingresos de aproximadamente 40% en 2025, impulsada por infraestructuras sanitarias avanzadas, alta adopción de salud digital, fuerte presencia de los principales jugadores del mercado, y Estados Unidos experimentando un crecimiento sustancial en consultas de especialidades virtuales, apoyadas por innovaciones en IA, plataformas de telesalud y soluciones de atención integrada

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado virtual de las redes de consulta especializada durante el período previsto debido al aumento de la digitalización de la atención médica, el aumento de la conciencia de los pacientes, la ampliación de la adopción de telemedicina y el creciente gasto sanitario en países como China, India y Japón

- El segmento de Redes Basadas en la Nube dominaba la mayor cuota de ingresos del mercado del 51,2% en 2025, debido a la escalabilidad, la eficacia en función de los costos y las ventajas de la accesibilidad remota

Ámbito de presentación de informesVirtual Specialty Consultation Networks Market Segmentation

| Atributos | Virtual Specialty Consultation Networks KeyMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Virtual Specialty Consultation Networks Market Trends

“Necesidad creciente Debido a la creciente prevalencia de casos médicos complejos”

- La creciente incidencia de las condiciones médicas crónicas, raras y multimorbidas alimenta la demanda de redes virtuales de consulta especializada, ya que los pacientes buscan un acceso oportuno a la atención de expertos más allá de su área geográfica inmediata

- Por ejemplo, en 2025, el programa de reumatología virtual de la Clínica Mayo permitió a pacientes con trastornos autoinmunitarios raros en las zonas rurales consultar a especialistas superiores sin viajar cientos de millas

- Estudios de población en América del Norte y Europa muestran un aumento constante de pacientes con trastornos autoinmunitarios, enfermedades cardiovasculares y condiciones genéticas, destacando la necesidad de acceso remoto a especialistas

- Por ejemplo, Mount Sinai Health System implementó una red de cardiología virtual para gestionar pacientes con insuficiencia cardíaca en varios estados, lo que dio lugar a una mejor adherencia y a una reducción de las readmisiones hospitalarias.

- La creciente conciencia entre los pacientes y cuidadores acerca de los conocimientos especializados disponibles está aumentando la adopción de plataformas virtuales, ya que proporcionan comodidad y consulta más rápida en comparación con las referencias tradicionales.

- Los hospitales y las clínicas están aprovechando redes virtuales para optimizar las cargas de trabajo de los médicos, reducir los tiempos de espera de los pacientes y garantizar la atención continua, especialmente para aquellos en áreas remotas o poco conservadas

- Un ejemplo es la red de oncología virtual de Cleveland Clinic, que coordina múltiples especialistas para pacientes sometidos a quimioterapia, mejorando la eficiencia de la atención

Virtual Specialty Consultation Networks Market Dynamics

Conductor

“Incremento de la integración de las redes multidisciplinarias de cuidado y colaboración”

- Las redes de consulta de especialidades virtuales están facilitando cada vez más la colaboración en tiempo real entre múltiples proveedores de atención médica, mejorando la precisión de diagnóstico y los resultados de tratamiento para casos complejos

- Por ejemplo, la placa tumoral virtual de Stanford Health Care conecta oncólogos, radiólogos y patólogos en diferentes hospitales para discutir casos complejos de cáncer en tiempo real

- Las plataformas están integrando los registros electrónicos de salud (EHR), los resultados del laboratorio y los sistemas de imagen, permitiendo a especialistas de cardiología, neurología, oncología y reumatología revisar simultáneamente los datos de pacientes

- Por ejemplo, la plataforma EHR integrada de Intermountain Healthcare permite a los neurólogos y cardiólogos revisar conjuntamente los resultados de las imágenes y laboratorio de pacientes antes de consultas virtuales

- Los sistemas de atención de la salud están adoptando modelos de atención híbrida en los que se gestionan virtualmente consultas iniciales, seguimientos y seguimiento de pacientes, mientras que los procedimientos o intervenciones críticos ocurren en persona

- Un ejemplo es Johns Hopkins Medicine, donde se realizan seguimientos post-quirúrgicos para pacientes de alto riesgo mediante visitas virtuales, mientras que se realizan cirugías in situ

- La tendencia de integrar redes virtuales de consulta con plataformas de gestión de pacientes permite la coordinación continua del cuidado, asegurando que los pacientes reciban tratamiento consistente en múltiples proveedores

Restraint/Challenge

“Preocupaciones por la seguridad de datos, la interoperabilidad y los costos de alta configuración”

- Con datos de pacientes sensibles que se transmiten y almacenan digitalmente, la ciberseguridad y la privacidad de datos siguen siendo preocupaciones importantes, con los proveedores requeridos para cumplir con regulaciones como HIPAA en EE.UU. y GDPR en Europa

- Por ejemplo, en 2024, un ataque de ransomware a pequeña escala en una plataforma de consulta virtual europea bloqueó temporalmente el acceso a los registros de pacientes, destacando la necesidad crítica de sistemas seguros

- Los desafíos de interoperabilidad entre los sistemas de TI hospitalarios existentes y las plataformas de consulta virtual pueden crear ineficiencias, lo que podría limitar el intercambio inigualable de información de los pacientes

- Por ejemplo, una red multihospital en India se enfrentaba a demoras que integraban los datos del laboratorio con su plataforma de especialidad virtual debido a sistemas informáticos incompatibles, lo que desaceleraba la atención de los pacientes

- El costo de implementar y mantener redes virtuales, incluyendo licencias de software, almacenamiento en la nube seguro y personal de capacitación, puede ser una barrera para clínicas más pequeñas y proveedores de atención médica en regiones en desarrollo

- La confianza de los pacientes en las plataformas de consulta virtual está influenciada por los riesgos percibidos en torno a la confidencialidad y las infracciones de datos, que pueden retrasar la adopción en ciertos mercados

- Una instancia es una encuesta realizada en 2025 entre pacientes mayores en los EE.UU., mostrando que el 32% dudó en utilizar servicios de consulta virtual debido a problemas de privacidad de datos

Virtual Specialty Consultation Networks Market Scope

El mercado se segmenta sobre la base del tipo de servicio, plataforma y tipo de red.

• Tipo de servicio

Sobre la base del tipo de servicio, el mercado de Redes de Consultas de Especialidades Virtuales se segmenta en Servicios de Teleconsulta, Monitoreo de Pacientes Remotos, Servicios de Integración de Plataformas Digitales de Salud y Otros. El segmento de Servicios de Teleconsulta dominaba la mayor cuota de ingresos del mercado del 46,5% en 2025, impulsada por la adopción generalizada de visitas virtuales de médicos, conveniencia para pacientes e integración con programas de reembolso de seguros. Los hospitales, las clínicas especializadas y los centros ambulatorios adoptan cada vez más teleconsultos para ampliar el acceso a la atención, en particular en regiones remotas o infraservidas. El segmento se beneficia de un alto compromiso del paciente, una mejor adherencia a la terapia y una comunicación en tiempo real con los médicos. La expansión de las políticas de salud digital, los incentivos gubernamentales y la adopción impulsada por la pandemia refuerzan aún más el dominio del mercado. La integración con los registros electrónicos de salud garantiza la continuidad de la atención y el flujo de trabajo simplificado. Los hospitales aprovechan la teleconsulta para la gestión y seguimiento de enfermedades crónicas, reduciendo las tasas de readmisión. Las asociaciones con proveedores de seguros y proveedores de tecnología aumentan la accesibilidad. La innovación continua en plataformas de teleconsulta es compatible con el cuidado de calidad. Las campañas de educación de los pacientes y la formación profesional aumentan la adopción. La Teleconsulta reduce los costes de viaje y atención médica para los pacientes. El desarrollo de programas virtuales centrados en la especialidad mejora los resultados de los pacientes.

Se espera que el segmento de monitorización de pacientes remotos sea testigo de la CAGR más rápida del 18,2% entre 2026 y 2033, impulsada por la creciente prevalencia de enfermedades crónicas, la creciente demanda de monitoreo continuo y la adopción de dispositivos utilizables. El monitoreo remoto permite el seguimiento en tiempo real de los signos vitales del paciente, la adherencia a los medicamentos y la detección temprana de complicaciones. La integración con la analítica impulsada por AI mejora la atención predictiva y las intervenciones personalizadas. Las plataformas de telesalud, las aplicaciones móviles y los paneles basados en la nube aumentan la experiencia de los usuarios para pacientes y clínicos. La expansión en los servicios de atención de la salud en el hogar y ambulatorios apoya la adopción rápida. La cobertura de los seguros y los incentivos gubernamentales fomentan aún más la captación. Las directrices clínicas recomiendan cada vez más un control remoto para la gestión crónica de enfermedades. La adopción se ve impulsada por la conveniencia del paciente, la reducción de las visitas hospitalarias y la recopilación de datos mejorada. Los proveedores de atención médica se benefician de la eficiencia operacional y de los mejores resultados de los pacientes. Las asociaciones entre proveedores de tecnología e instituciones de salud impulsan el crecimiento. La seguridad de los datos y el cumplimiento de las normas refuerzan la confianza. Los mercados emergentes están adoptando gradualmente soluciones de vigilancia remotas.

• Plataforma

Sobre la base de la plataforma, el mercado se segmenta en plataformas de videoconferencia, herramientas de consulta virtual habilitadas por AI, aplicaciones móviles y web y otros. El segmento de las plataformas de videoconferencia mantuvo la mayor cuota de ingresos del mercado de 44.8% en 2025, impulsada por su capacidad de proporcionar interacciones ininterrumpidas y en tiempo real entre pacientes y especialistas. Hospitales y centros ambulatorios integran plataformas de vídeo para consultas rutinarias, seguimientos y atención especial. La videoconferencia mejora la precisión diagnóstica y el compromiso del paciente. Soluciones audiovisuales de alta calidad, fiabilidad y compatibilidad con registros electrónicos de salud aumentan la adopción. La capacitación profesional y el soporte informático aseguran un funcionamiento de plataformas suaves. El segmento se beneficia de marcos firmes de apoyo reglamentario y reembolso. La integración con plataformas de salud digital mejora la eficiencia del flujo de trabajo. La adopción de telesalud se aceleró durante el COVID-19 y sigue manteniendo el impulso de crecimiento. La preferencia del paciente por interacciones virtuales cara a cara sostiene el uso. Las consultas remotas reducen los gastos de viaje y operacionales. La colaboración con los proveedores de tecnología garantiza la escalabilidad de las plataformas. La videoconferencia es compatible con consultas multiespecialidades y modelos de atención basados en equipos.

Se espera que el segmento de Herramientas de Consulta Virtual habilitadas para AI sea testigo de la CAGR más rápida del 17,5% entre 2026 y 2033, impulsada por la creciente demanda de apoyo inteligente a la decisión, trienamiento de síntomas y analítica predictiva. Las herramientas de IA ayudan a los médicos en el diagnóstico, planes de tratamiento personalizados y priorizar las necesidades de los pacientes. La integración con plataformas de teleconsulta aumenta la eficiencia y los resultados clínicos. Los hospitales y las clínicas especializadas aprovechan la IA para optimizar la asignación de recursos y reducir los tiempos de espera. El despliegue basado en la nube permite una escalada rápida y actualizaciones en tiempo real. Mejoras de algoritmos continuos y capacidades de aprendizaje automático fortalecen la adopción. Las herramientas de IA permiten la autogestión del paciente a través de chatbots y asistentes virtuales. Los mercados emergentes están invirtiendo cada vez más en soluciones sanitarias impulsadas por AI. Las aprobaciones regulatorias y el cumplimiento de la privacidad de datos fomentan la confianza. Programas de capacitación para los clínicos mejoran la utilización de la IA. Las asociaciones con proveedores de software aceleran el despliegue. Las plataformas habilitadas para IA apoyan la integración con dispositivos portátiles y herramientas de monitoreo remoto.

• Por tipo de red

Sobre la base del tipo de red, el mercado se segmenta en Redes basadas en la nube, Redes On-Premise, Redes híbridas y otras. El segmento de Redes Basadas en la Nube dominaba la mayor parte de ingresos del mercado del 51,2% en 2025, debido a la escalabilidad, la eficacia en función de los costos y las ventajas de accesibilidad remota. Las redes de nube permiten a múltiples partes interesadas —hospitales, clínicas, pacientes— acceder y compartir datos de forma segura desde cualquier lugar. La integración con aplicaciones móviles y plataformas de teleconsulta garantiza flujos de trabajo sin costuras. Las soluciones Cloud reducen los costos de mantenimiento de TI y mejoran la fiabilidad del sistema. La adopción está respaldada por marcos regulatorios de cumplimiento, medidas de ciberseguridad y almacenamiento de datos cifrados. Hospitales y clínicas especializadas aprovechan las redes cloud para la colaboración en tiempo real y consultas virtuales. El segmento se beneficia de actualizaciones continuas de software e integración de IA. La satisfacción del paciente mejora debido a la comodidad y los tiempos de espera reducidos. Las redes de nube soportan redes multiespecialistas y análisis de datos de pacientes a gran escala. Las asociaciones de proveedores aumentan la fiabilidad de los servicios y la atención al cliente. La expansión en mercados emergentes se está acelerando debido a la infraestructura cloud asequible. La capacitación profesional garantiza la aplicación y adopción sin problemas.

Se espera que el segmento de Redes Híbridas sea testigo de la CAGR más rápida de 16,8% de 2026 a 2033, impulsada por organizaciones que buscan flexibilidad, combinando la escalabilidad de la nube con la seguridad en la premisa. Las redes híbridas son preferidas especialmente por grandes hospitales y centros de investigación con datos sensibles de pacientes. La adopción se alimenta de preocupaciones de ciberseguridad, cumplimiento regulatorio y soluciones de TI personalizables. Los sistemas híbridos facilitan la interoperabilidad entre los sistemas hospitalarios heredados y las plataformas modernas de telesalud. La integración con herramientas habilitadas por AI y aplicaciones móviles mejora la eficiencia operacional. Los proveedores de atención médica se benefician de la gestión centralizada de datos y de la accesibilidad distribuida. Los programas de capacitación mejoran la adopción clínica. Se simplifican el monitoreo remoto, las consultas virtuales y la gestión de ensayos clínicos. Los mercados emergentes adoptan gradualmente soluciones híbridas para redes especializadas. Soporte de proveedores y crecimiento de la unidad de arquitectura escalable. Los hospitales ganan resiliencia operacional y redundancia. Aumenta la confianza del paciente debido a una mayor seguridad de datos. Las asociaciones con proveedores de tecnología aceleran la aplicación.

Virtual Specialty Consultation Networks Market Regional Analysis

- América del Norte dominaba el mercado de las redes de consulta de especialidades virtuales con la mayor cuota de ingresos de aproximadamente 40% en 2025, impulsada por infraestructuras sanitarias avanzadas, adopción de alta salud digital y una fuerte presencia de los principales jugadores del mercado. Estados Unidos está experimentando un crecimiento sustancial en consultas virtuales especializadas, apoyadas por innovaciones en IA, plataformas de telesalud y soluciones de atención integradas

- La alta conciencia de los pacientes, la penetración generalizada de teléfonos inteligentes e Internet y la creciente adopción de tecnologías de salud remotas están apoyando aún más la expansión del mercado. Por ejemplo, instituciones como la Clínica Cleveland y la Clínica Mayo han escalado consultas de cardiología virtual y reumatología, conectando pacientes en áreas remotas a especialistas superiores

- La demanda de soluciones sanitarias personalizadas, junto con el apoyo del gobierno para políticas de reembolso de telemedicina, está impulsando la adopción. Las colaboraciones estratégicas entre hospitales, aseguradores y empresas de salud digital están promoviendo modelos de atención integrados, mejorando los resultados de los pacientes y aumentando la dependencia en redes de especialidades virtuales

U.S. Virtual Specialty Consultation Networks Market Insight

El mercado de las redes de consulta de especialidades virtuales de Estados Unidos captó la mayor parte de ingresos del 81% en 2025 dentro de Norteamérica, alimentada por la rápida captación de dispositivos de salud conectados y la adopción de telesalud. Por ejemplo, la plataforma de reumatología virtual de Mayo Clinic permite a los pacientes de las regiones rurales consultar a especialistas para trastornos autoinmunes sin viajar largas distancias. Se utilizan plataformas habilitadas para predecir los riesgos de los pacientes y supervisar las condiciones crónicas en tiempo real, mejorando la eficiencia de las consultas de especialidades virtuales. Por ejemplo, el servicio de telecardiología de Cleveland Clinic utiliza triaje asistido por AI para priorizar casos urgentes y mejorar los resultados de los pacientes. Aumentar la conciencia del paciente sobre las herramientas de salud digital, junto con la cobertura de seguro favorable para la telemedicina, aumenta la frecuencia de las consultas virtuales.

Europa Virtual Specialty Consultation Networks Market Insight

Se prevé que el mercado de las redes de consulta virtual de especialidades virtuales de Europa se expanda en un CAGR sustancial durante el período previsto, impulsado principalmente por normas estrictas de salud, aumento de la demanda de atención especial de los pacientes y aumento de la adopción digital de salud. Countries such as Germany and France are integrating telehealth platforms with national EHR systems, improving access to specialist and enabling coordinated care for chronic and complex conditions.

U.K. Virtual Specialty Consultation Networks Market Insight

Se espera que el mercado de las redes de consulta de especialidades virtuales de U.K. crezca constantemente, apoyado por programas de transformación digital NHS, infraestructura de telemedicina robusta y preferencia creciente de pacientes para consultas de especialidad remota. La atención centrada en la gestión crónica de enfermedades y la atención preventiva es más alentadora la adopción.

Alemania Virtual Specialty Consultation Networks Market Insight

El mercado de las redes de consulta de especialidades virtuales de Alemania es testigo de un crecimiento considerable, alimentado por una elevada alfabetización digital, un sistema sanitario bien desarrollado y una adopción generalizada de tecnologías innovadoras de telesalud. Los hospitales están aprovechando las redes de especialidades virtuales para optimizar los recursos y proporcionar atención oportuna a pacientes de todas las regiones urbanas y rurales.

Asia-Pacific Virtual Specialty Consultation Networks Market Insight

La región del mercado de las redes de consulta de especialidades virtuales de Asia y el Pacífico está preparada para crecer en la CAGR más rápida durante 2026–2033, impulsada por el aumento de la digitalización de la salud, el aumento de la conciencia de los pacientes, la ampliación de la adopción de telemedicina y el aumento del gasto sanitario en China, India y Japón. Las iniciativas gubernamentales que promueven la salud digital, el aumento de la penetración en Internet y la creciente población urbana están acelerando la adopción.

Japón Virtual Specialty Consultation Networks Market Insight

Las redes de consulta de especialidades virtuales de Japón comercializan la cultura de alta tecnología, el envejecimiento de la población y la demanda de atención médica conveniente están impulsando la adopción. La integración de dispositivos de monitoreo remoto y de IoT con plataformas de telesalud está mejorando la prestación de atención a pacientes crónicos y geriátricos.

China Virtual Specialty Consultation Networks Market Insight

China virtual specialty consultation networks market accounted for the largest revenue share in the Asia-Pacific region in 2025 due to rapid digitalization, urban, and strong government support for telemedicine. Los proveedores domésticos están ampliando las redes de especialidades virtuales, ofreciendo acceso asequible a expertos médicos con plataformas integradas de IA mejorando la triage y la eficiencia de las consultas.

Virtual Specialty Consulta Networks Market Share

La industria Virtual Specialty Consultation Networks está dirigida principalmente por empresas bien establecidas, incluyendo:

- Teladoc Health (Estados Unidos)

- Amwell (Estados Unidos)

- MDLIVE (U.S.)

- Doctor on Demand (U.S.)

- KRY (Suecia)

- Babylon Health (U.K.)

- Ping An Good Doctor (China)

- AliHealth (China)

- WeDoctor (China)

- HealthTap (Estados Unidos)

- Telemedicina de 1 mg (India)

- Practo (India)

- Maple (Canadá)

- CloudMD (Canadá)

- MyDoc (Singapur)

- Ada Health (Alemania)

- Empujar Doctor (Reino Unido)

- Hims ' Hers Health (U.S.)

Novedades en el mercado mundial de consultas virtuales

- En octubre de 2024, los expertos en telecomunicaciones de la India destacaron cómo el despliegue de 5G combinado con la IA está superando las brechas sanitarias, permitiendo que los centros de telemedicina conecten pacientes remotos con especialistas para diagnósticos en tiempo real y atención virtual a través de múltiples dominios clínicos, marcando una aceleración significativa en redes de consulta de especialidades virtuales en mercados emergentes

- En enero de 2025, en el marco del Proyecto Charaka, se lanzaron en la India quioscos de telesalud equipados para pruebas vitales, consultas virtuales y diagnósticos, que se integraron con la Misión Digital Ayushman Bharat para profundizar la penetración nacional de telesalud y el acceso especializado de las poblaciones submerecidas

- En abril de 2025, Arabia Saudita lanzó el Hospital Virtual de Seha, un modelo de atención digital que aprovecha el diagnóstico impulsado por AI, los servicios de e-ICU y la integración usable para ampliar las capacidades de consulta especializada en todo el país, un importante hito de crecimiento nacional en la infraestructura de atención de especialidades virtuales

- En marzo de 2025, Teladoc Health lanzó un avanzado servicio de atención primaria virtual de IA, que integra algoritmos predictivos para la detección temprana y el enrutamiento automatizado de la atención, ampliando el apoyo virtual especializado, incluyendo enfermedades crónicas y gestión de la salud mental en América del Norte y Europa

- En noviembre de 2025, se informó de que el mercado de servicios de teleconsultado se estaba expandiendo rápidamente, ya que los servicios mundiales de teleconsultado valoraron más de USD 31 mil millones en 2024 y proyectaron alcanzar USD 118.50 mil millones en 2032, impulsados por un aumento de la gestión crónica de enfermedades, consultas virtuales especializadas y una adopción más amplia de atención digital

- En julio de 2025, el análisis de la industria puso de relieve un crecimiento sustancial en la industria mundial de telesalud y atención virtual, con un mercado de telesalud más amplio estimado en más de USD 123 mil millones en 2024 y una rápida expansión debido a la creciente adopción de consultas virtuales en cardiología, salud conductual, radiología y otras especialidades

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.