Global Vitamin Deficiency Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

18.82 Billion

USD

31.14 Billion

2024

2032

USD

18.82 Billion

USD

31.14 Billion

2024

2032

| 2025 –2032 | |

| USD 18.82 Billion | |

| USD 31.14 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la deficiencia de vitaminas, por producto (terapias multivitamínicas de venta libre, terapias con una sola vitamina, suplementos de vitamina A, suplementos de complejo B, suplementos de vitamina D y otros), usuario final (farmacias, farmacias hospitalarias, farmacias en línea o con receta por correo electrónico, hipermercados y supermercados): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la deficiencia de vitaminas

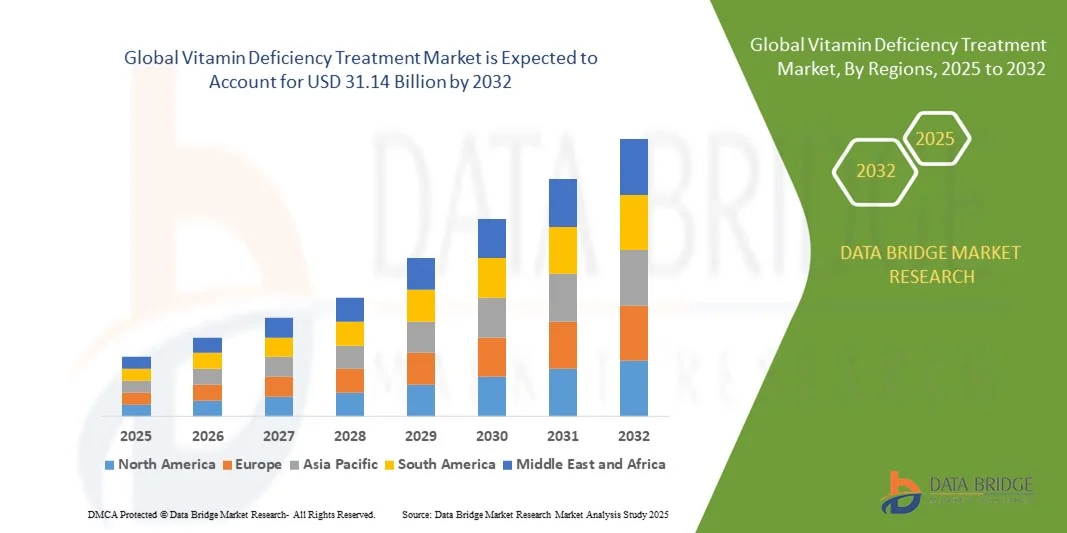

- El tamaño del mercado mundial de tratamientos para la deficiencia de vitaminas se valoró en 18.820 millones de dólares en 2024 y se espera que alcance los 31.140 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,5% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos nutricionales, la mayor concienciación sobre la salud y la creciente adopción de suplementos dietéticos y alimentos fortificados para combatir las deficiencias de micronutrientes.

- Además, la creciente demanda de nutrición personalizada, atención médica preventiva y productos vitamínicos de venta libre está acelerando la expansión del mercado, ya que los consumidores buscan formas convenientes y efectivas de mantener una salud óptima.

Análisis del mercado de tratamientos para la deficiencia de vitaminas

- El mercado está experimentando una creciente demanda de formulaciones vitamínicas personalizadas dirigidas a deficiencias específicas como las de vitamina D, B12 y hierro, impulsada por cambios en el estilo de vida, desequilibrios dietéticos y el envejecimiento de la población.

- Los avances tecnológicos en la fabricación de nutracéuticos, como la microencapsulación y las formulaciones de liberación sostenida, están mejorando la absorción, la estabilidad y la biodisponibilidad de las vitaminas.

- América del Norte dominó el mercado del tratamiento de las deficiencias vitamínicas con la mayor cuota de ingresos en 2024, impulsado por una sólida infraestructura sanitaria, una creciente concienciación de los consumidores sobre la salud y una prevalencia cada vez mayor de las deficiencias de vitamina D y B12.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de tratamientos para la deficiencia de vitaminas, impulsada por la rápida urbanización, la creciente concienciación sobre la atención médica preventiva y la mayor disponibilidad de suplementos.

- El segmento de multivitamínicos de venta libre ostentó la mayor cuota de mercado en 2024, impulsado por su amplia disponibilidad, asequibilidad y conveniencia para el aporte nutricional diario. Los consumidores prefieren cada vez más los multivitamínicos que ofrecen una combinación equilibrada de nutrientes esenciales para prevenir múltiples deficiencias simultáneamente. Además, la creciente concienciación sobre la salud y la tendencia a la suplementación preventiva han impulsado aún más la demanda en todos los grupos de edad.

Alcance del informe y segmentación del mercado de tratamientos para la deficiencia de vitaminas

|

Atributos |

Información clave del mercado sobre el tratamiento de la deficiencia de vitaminas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tratamientos para la deficiencia de vitaminas

Adopción creciente de soluciones nutricionales personalizadas y preventivas

- El creciente interés de los consumidores por la nutrición personalizada y la atención médica preventiva está transformando el mercado del tratamiento de las deficiencias vitamínicas. Los avances en las pruebas genéticas, los dispositivos portátiles de monitorización de la salud y la planificación nutricional basada en inteligencia artificial permiten a las personas identificar deficiencias específicas y adoptar regímenes de suplementos personalizados. Este cambio hacia una gestión proactiva de la salud reduce la dependencia de las intervenciones clínicas y promueve el bienestar a largo plazo.

- La creciente tendencia hacia los alimentos fortificados y funcionales está impulsando el crecimiento del mercado, ya que los fabricantes de alimentos añaden cada vez más vitaminas esenciales a bebidas, productos lácteos y cereales para cubrir las necesidades nutricionales diarias. Este enfoque permite a los consumidores subsanar las deficiencias nutricionales mediante una alimentación regular, facilitando el acceso a las vitaminas y haciéndolas más prácticas para un mayor número de personas. Además, apoya las iniciativas de salud pública destinadas a combatir la malnutrición y las deficiencias relacionadas con el estilo de vida.

- La expansión del comercio electrónico y las farmacias en línea facilita el acceso a vitaminas sin receta, impulsando las ventas tanto en economías desarrolladas como emergentes. Los consumidores se benefician de comparaciones de productos, reseñas transparentes y suscripciones personalizadas a suplementos, lo que mejora la experiencia del usuario y la comodidad. Además, las plataformas en línea permiten a las marcas llegar a un público más amplio, ofreciendo descuentos y recomendaciones personalizadas, lo que fomenta la fidelización de los clientes.

- Por ejemplo, en 2023, varias compañías nutracéuticas globales lanzaron aplicaciones de salud basadas en IA que ofrecen recomendaciones personalizadas de vitaminas según el estilo de vida, la dieta y el análisis de biomarcadores, mejorando así la adherencia y la eficacia del tratamiento. Estas herramientas digitales se integran con dispositivos portátiles para monitorizar el progreso y optimizar las dosis, proporcionando información en tiempo real sobre el estado nutricional. Estas innovaciones están revolucionando la forma en que las personas controlan y gestionan su ingesta de micronutrientes.

- Si bien las soluciones vitamínicas personalizadas y basadas en tecnología mejoran los resultados de salud y la accesibilidad, su éxito depende de la precisión de los datos, la información al consumidor y el cumplimiento de las normativas para garantizar la seguridad y la eficacia. Garantizar la fiabilidad de los diagnósticos digitales y el cumplimiento de las normas de calidad del producto sigue siendo una prioridad para los fabricantes. La formación continua y el etiquetado transparente también son esenciales para prevenir la desinformación y promover el uso responsable de suplementos.

Dinámica del mercado de tratamientos para la deficiencia de vitaminas

Conductor

Aumento de la prevalencia de trastornos nutricionales y concienciación sobre la atención sanitaria preventiva

- El aumento global de casos de deficiencias vitamínicas, en particular de vitamina D, B12 y hierro, está impulsando la demanda de tratamientos eficaces. Los estilos de vida modernos, caracterizados por el sedentarismo, la escasa exposición solar y una dieta poco variada, han incrementado el riesgo de deficiencias. Además, el envejecimiento de la población y las dietas veganas han contribuido a la insuficiencia de nutrientes, aumentando la necesidad de suplementos y alimentos fortificados.

- Los consumidores adoptan cada vez más prácticas preventivas de salud, como análisis nutricionales rutinarios y suplementos vitamínicos, para mantener la inmunidad, la salud ósea y el equilibrio metabólico. La pandemia de COVID-19 aceleró aún más esta tendencia, ya que los consumidores tomaron mayor conciencia de la relación entre los micronutrientes y la resistencia inmunológica. Esta mentalidad proactiva hacia la salud impulsa las ventas de vitaminas tanto en canales físicos como digitales.

- Los gobiernos y las organizaciones de salud están lanzando campañas de concientización que promueven alimentos fortificados, suplementos y programas de nutrición en salud pública, lo que impulsa aún más el crecimiento del mercado. Las colaboraciones internacionales con organizaciones como la OMS y UNICEF se centran en las deficiencias de micronutrientes en niños y mujeres. Estas iniciativas han fortalecido las cadenas de suministro y fomentado la inversión en la fortificación masiva de alimentos básicos.

- Por ejemplo, en 2022, las autoridades de salud pública de Asia y África pusieron en marcha programas a gran escala para reducir las deficiencias de vitamina A y hierro mediante alimentos fortificados y suplementos, lo que amplió significativamente el acceso al tratamiento. Estas iniciativas no solo mejoraron los resultados nutricionales, sino que también aumentaron la confianza pública en las soluciones basadas en alimentos fortificados y suplementos. El seguimiento continuo y el apoyo político han hecho que estos programas sean sostenibles a largo plazo.

- Si bien la demanda de tratamientos para la deficiencia de vitaminas está en aumento, es necesario abordar desafíos como la inconsistencia en la dosificación, la mala absorción y la disponibilidad de suplementos falsificados mediante la aplicación de la normativa y la estandarización de los productos. La necesidad de formulaciones biodisponibles y declaraciones de eficacia respaldadas científicamente se vuelve cada vez más crucial. El fortalecimiento de los sistemas de garantía de calidad y la armonización de las regulaciones globales sobre suplementos desempeñarán un papel fundamental para garantizar la integridad del mercado.

Restricción/Desafío

Alto costo de los suplementos premium y falta de conocimiento en las regiones en desarrollo

- El elevado coste de los suplementos vitamínicos de alta gama y los productos de nutrición personalizada limita su acceso, sobre todo entre las poblaciones de bajos ingresos de los países en desarrollo. Las formulaciones avanzadas, como las vitaminas liposomales o las cápsulas de origen vegetal, suelen tener precios más altos, lo que genera desigualdades económicas. Además, los aranceles de importación, las ineficiencias de la cadena de suministro y el posicionamiento de marca contribuyen al elevado coste total para los consumidores finales.

- La falta de conocimiento sobre los síntomas de deficiencia, el uso inadecuado de suplementos y el acceso limitado a servicios de diagnóstico dificultan la detección temprana y el tratamiento eficaz. Muchas personas desconocen las consecuencias a largo plazo de las deficiencias vitamínicas, como fatiga, debilidad ósea y deterioro cognitivo. Los programas educativos y las pruebas de detección preventiva son esenciales para promover la intervención temprana y reducir la incidencia de afecciones crónicas relacionadas con deficiencias.

- El control de calidad inconsistente y la presencia de productos falsificados o de calidad inferior en mercados no regulados afectan aún más la confianza del consumidor y los resultados de los tratamientos. La proliferación de suplementos falsificados en plataformas en línea y canales de venta informales socava la credibilidad de las marcas. El fortalecimiento de los mecanismos de inspección, la aplicación de normas de etiquetado y la implementación de regulaciones de importación más estrictas pueden contribuir a garantizar la seguridad del consumidor y mantener la eficacia de los productos.

- Por ejemplo, en 2023, varios mercados africanos y del sudeste asiático registraron bajos índices de cumplimiento con la terapia vitamínica debido a la infraestructura sanitaria inadecuada, la escasa disponibilidad de suplementos de calidad y los elevados costes de importación. La limitada capacidad de producción local y las débiles redes de distribución agravan el problema de la accesibilidad. Fomentar la producción nacional y las alianzas público-privadas podría contribuir a estabilizar el suministro y reducir la dependencia de las importaciones.

- Para superar estos desafíos, las partes interesadas deben centrarse en la producción de suplementos asequibles, campañas de sensibilización, canales de distribución sólidos e iniciativas de fortificación respaldadas por el gobierno para garantizar un acceso equitativo a la terapia vitamínica. La colaboración entre organismos de salud, ONG y empresas privadas puede acelerar los programas de mejora nutricional a gran escala. El uso de herramientas digitales y la producción local puede ampliar aún más el alcance y la asequibilidad en las regiones desatendidas.

Alcance del mercado de tratamientos para la deficiencia de vitaminas

El mercado está segmentado en función del producto y del usuario final.

- Por producto

Según el tipo de producto, el mercado de tratamientos para la deficiencia de vitaminas se segmenta en terapias multivitamínicas de venta libre, terapias con una sola vitamina, suplementos de vitamina A, suplementos de complejo B, suplementos de vitamina D y otros. El segmento de terapias multivitamínicas de venta libre ostentó la mayor cuota de mercado en 2024, debido a su amplia disponibilidad, asequibilidad y conveniencia para el aporte nutricional diario. Los consumidores prefieren cada vez más los productos multivitamínicos que ofrecen una combinación equilibrada de nutrientes esenciales para prevenir múltiples deficiencias simultáneamente. Además, la creciente concienciación sobre la salud y la tendencia a la suplementación preventiva han impulsado aún más la demanda en todos los grupos de edad.

Se prevé que el segmento de suplementos de vitamina D experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente prevalencia de la deficiencia de vitamina D causada por la escasa exposición solar, el sedentarismo y una alimentación insuficiente. Una mayor concienciación sobre el papel de la vitamina D en la inmunidad, la salud ósea y la prevención de enfermedades crónicas está impulsando la demanda a nivel mundial. Este segmento también se beneficia de la creciente innovación de productos, como comprimidos masticables, bebidas fortificadas y cápsulas blandas diseñadas para una mejor absorción y cumplimiento del tratamiento.

- Por usuario final

Según el usuario final, el mercado de tratamientos para la deficiencia de vitaminas se segmenta en farmacias, farmacias hospitalarias, farmacias en línea o con servicio de recetas por correo electrónico, e hipermercados y supermercados. El segmento de farmacias representó la mayor cuota de ingresos en 2024, impulsado por la alta disponibilidad de productos, los servicios de asesoramiento profesional y la sólida confianza de los consumidores en los canales de venta minorista de vitaminas. Estos establecimientos constituyen el principal punto de venta de suplementos vitamínicos, tanto de venta libre como con receta, especialmente en zonas urbanas con un acceso a la atención médica bien establecido.

Se prevé que el segmento de farmacias en línea o farmacias con servicio de recetas por correo electrónico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de plataformas de comercio electrónico y soluciones digitales para la salud. Los consumidores optan cada vez más por las compras en línea debido a la comodidad, los precios competitivos y las opciones de entrega a domicilio. La disponibilidad de recomendaciones personalizadas de suplementos, modelos de suscripción y la facilidad para comparar fórmulas está acelerando aún más el crecimiento del segmento tanto en mercados desarrollados como emergentes.

Análisis regional del mercado de tratamientos para la deficiencia de vitaminas

- América del Norte dominó el mercado del tratamiento de las deficiencias vitamínicas con la mayor cuota de ingresos en 2024, impulsado por una sólida infraestructura sanitaria, una creciente concienciación de los consumidores sobre la salud y una prevalencia cada vez mayor de las deficiencias de vitamina D y B12.

- Las empresas de la región están invirtiendo fuertemente en investigación clínica, desarrollo de alimentos fortificados y canales de venta directa de suplementos al consumidor, mejorando la accesibilidad y la confianza en la marca.

- Esta sólida posición en el mercado se ve reforzada por el crecimiento de la población geriátrica, el alto poder adquisitivo y los fabricantes de nutracéuticos consolidados.

Perspectivas del mercado estadounidense de tratamientos para la deficiencia de vitaminas

En 2024, el mercado estadounidense acaparó la mayor cuota de ingresos en Norteamérica, impulsado por una creciente concienciación sobre la salud preventiva, el elevado consumo de suplementos y las campañas de salud públicas que promueven la nutrición. La creciente demanda de suplementos de origen vegetal y sin alérgenos también contribuye a la expansión del mercado.

Perspectivas del mercado europeo de tratamientos para la deficiencia de vitaminas

Se prevé que el mercado europeo de tratamientos para la deficiencia de vitaminas experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la población vegana y vegetariana, la mayor atención que las regulaciones prestan al etiquetado nutricional y la creciente prevalencia de la deficiencia de vitamina D en las regiones septentrionales. Las empresas se están centrando en formulaciones innovadoras y envases ecológicos para atraer a los consumidores preocupados por su salud.

Perspectivas del mercado de tratamientos para la deficiencia de vitaminas en el Reino Unido

Se prevé que el mercado del Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por las deficiencias nutricionales relacionadas con el estilo de vida, la mayor concienciación sobre la nutrición preventiva y las iniciativas gubernamentales que promueven la fortificación de alimentos. La creciente demanda de vitaminas sin receta a través de farmacias online también contribuye al crecimiento del mercado.

Perspectivas del mercado alemán de tratamientos para la deficiencia de vitaminas

Se prevé que el mercado alemán experimente el mayor crecimiento entre 2025 y 2032, impulsado por el elevado gasto sanitario, la preferencia de los consumidores por los suplementos naturales y de origen vegetal, y la amplia adopción de formulaciones de vitamina D y complejo B. El énfasis del país en la calidad de los suplementos de grado clínico aumenta la confianza y el cumplimiento terapéutico.

Perspectivas del mercado de tratamientos para la deficiencia de vitaminas en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la urbanización, los cambios en la alimentación y el aumento de la renta disponible. Los gobiernos de países como India, China e Indonesia están promoviendo programas de fortificación de alimentos y la distribución de suplementos asequibles para combatir las deficiencias nutricionales generalizadas.

Perspectivas del mercado japonés de tratamientos para la deficiencia de vitaminas

Se prevé que el mercado japonés experimente el mayor crecimiento entre 2025 y 2032 debido al envejecimiento de la población, la creciente prevalencia de deficiencias de vitamina D y B12, y el fuerte interés por el mantenimiento de la salud mediante alimentos funcionales y suplementos. La investigación y el desarrollo avanzados, junto con la confianza de los consumidores en la calidad de las fórmulas, impulsan la expansión del mercado.

Perspectivas del mercado chino de tratamientos para la deficiencia de vitaminas

En 2024, China representó la mayor cuota de mercado en Asia-Pacífico, impulsada por programas de fortificación de alimentos a gran escala, el creciente consumo de suplementos y una mayor concienciación sobre los beneficios de las vitaminas para la salud. Las iniciativas gubernamentales para fortalecer las políticas nutricionales y el auge del sector del comercio electrónico de suplementos son factores clave para este crecimiento.

Cuota de mercado del tratamiento de la deficiencia de vitaminas

La industria del tratamiento de la deficiencia de vitaminas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Abbott Laboratories (EE. UU.)

• Pfizer Inc. (EE. UU.)

• GlaxoSmithKline plc (Reino Unido)

• Bayer AG (Alemania)

• Sanofi SA (Francia)

• DSM Nutritional Products (Países Bajos)

• BASF SE (Alemania)

• Novartis AG (Suiza)

• Nature's Bounty Co. (EE. UU.)

• Herbalife Nutrition Ltd. (EE. UU.)

• NOW Foods (EE. UU.)

• Amway Corporation (EE. UU.)

• Reckitt Benckiser Group plc (Reino Unido)

• NutraScience Labs (EE. UU.)

• Nestlé Health Science (Suiza) •

Glanbia Nutritionals (Irlanda)

• Pharmavite LLC (EE. UU.)

• Blackmores Limited (Australia)

• Kirkman Group (EE. UU.)

• Himalaya Wellness (India)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.