Global Water Based Heating And Cooling Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

43.08 Billion

USD

73.86 Billion

2024

2032

USD

43.08 Billion

USD

73.86 Billion

2024

2032

| 2025 –2032 | |

| USD 43.08 Billion | |

| USD 73.86 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de calefacción y refrigeración por agua, por componente (bomba de calor, convector, radiador, caldera, enfriador, unidad de tratamiento de aire (UTA), torre de refrigeración y tanque de expansión), tipo de refrigeración (directa e indirecta), tipo de implementación (nueva construcción y modernización), usuario final (residencial, comercial e industrial): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sistemas de calefacción y refrigeración a base de agua

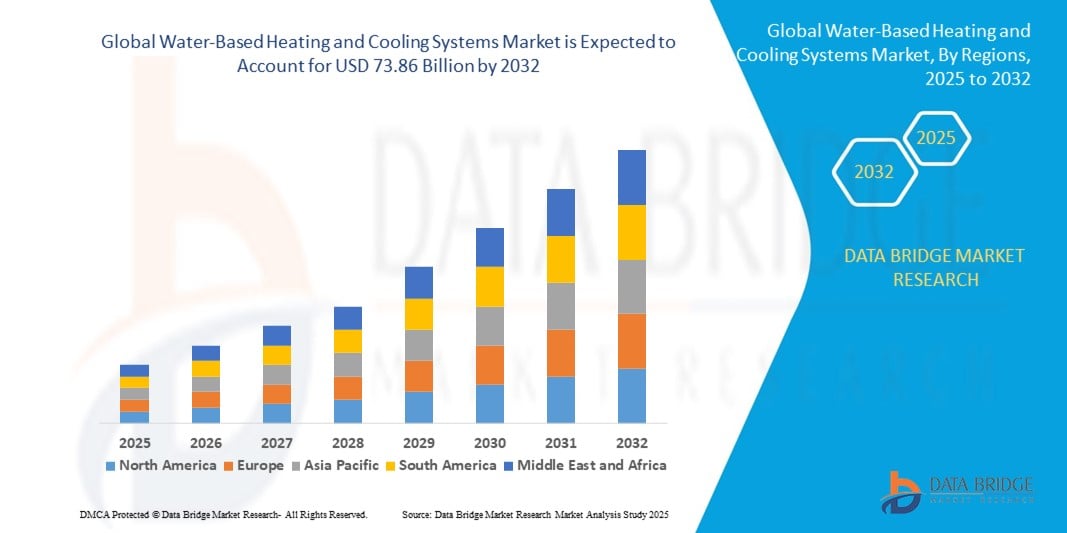

- El tamaño del mercado global de sistemas de calefacción y refrigeración basados en agua se valoró en USD 43.08 mil millones en 2024 y se espera que alcance los USD 73.86 mil millones para 2032 , con una CAGR de 6,97% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente énfasis en soluciones HVAC energéticamente eficientes, la creciente demanda de tecnologías de construcción sostenibles y la creciente conciencia del control climático tanto en espacios residenciales como comerciales.

- La creciente renovación de infraestructuras antiguas y la integración de fuentes de energía renovables, como sistemas solares térmicos, con instalaciones de climatización basadas en agua, están impulsando aún más la demanda del mercado.

Análisis del mercado de sistemas de calefacción y refrigeración basados en agua

- El mercado está experimentando una tracción significativa debido al cambio hacia la descarbonización en los sistemas de calefacción y refrigeración, especialmente en Europa y América del Norte, donde las regulaciones fomentan la adopción de tecnologías de bajas emisiones.

- Los avances tecnológicos, como los termostatos inteligentes y los sistemas integrados basados en agua con capacidades de IoT, están impulsando aún más la adopción en grandes proyectos de infraestructura.

- Asia-Pacífico dominó el mercado de sistemas de calefacción y refrigeración basados en agua con la mayor participación en los ingresos del 42,3 % en 2024, impulsada por la rápida urbanización, el crecimiento de la población y el aumento de las inversiones en infraestructura energéticamente eficiente en países como China, India y Japón.

- Se espera que la región de América del Norte sea testigo de la tasa de crecimiento más alta en el mercado mundial de sistemas de calefacción y refrigeración a base de agua, impulsada por políticas regulatorias favorables, el aumento de la construcción de edificios ecológicos y la expansión de los sistemas de hogares inteligentes en toda la región.

- El segmento de calderas dominó el mercado con la mayor cuota de mercado en 2024, impulsado por su uso generalizado en aplicaciones de calefacción centralizada en edificios residenciales y comerciales. Las calderas son conocidas por su eficiencia energética y su capacidad para proporcionar calefacción constante mediante sistemas de distribución hidrónicos, lo que las convierte en la opción preferida en climas fríos e instalaciones de alta demanda.

Alcance del informe y segmentación del mercado de sistemas de calefacción y refrigeración a base de agua

|

Atributos |

Perspectivas clave del mercado de sistemas de calefacción y refrigeración a base de agua |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Integración con tecnologías de edificios inteligentes |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de sistemas de calefacción y refrigeración a base de agua

Adopción de sistemas hidrónicos integrados de energía renovable

- La integración de sistemas hidráulicos con fuentes de energía renovables, como la solar térmica y la geotérmica, está transformando el panorama de la calefacción y la refrigeración. Estos sistemas híbridos proporcionan un control eficiente de la temperatura a la vez que reducen la dependencia de los combustibles fósiles, en consonancia con los objetivos globales de descarbonización y las metas de cero emisiones netas.

- El aumento de los costes energéticos y el endurecimiento de las normativas ambientales están impulsando a edificios comerciales, municipios y operadores industriales a invertir en sistemas de calefacción basados en agua y alimentados por fuentes de calor renovables. Este cambio es evidente en proyectos de modernización en Europa y Norteamérica, donde los incentivos políticos apoyan la adopción de sistemas de climatización limpios.

- Los clientes residenciales adoptan cada vez más sistemas de calefacción por suelo radiante hidrónico con energía solar debido a su eficiencia energética, confort y ahorro a largo plazo. Estos sistemas también contribuyen a mejorar el valor de la propiedad y las calificaciones de sostenibilidad, que se están convirtiendo en criterios clave de compra en los mercados inmobiliarios urbanos.

- Por ejemplo, en 2023, varios municipios alemanes iniciaron proyectos de calefacción urbana que combinan calderas de biomasa y redes de tuberías de agua, reduciendo las emisiones y los costes de los servicios públicos en las comunidades locales. Estos proyectos sirven como modelos escalables para la futura infraestructura de las ciudades inteligentes.

- Si bien la tendencia de integración de energías renovables está en auge, depende en gran medida de políticas gubernamentales favorables, experiencia en instalación y la idoneidad climática local. La investigación, la capacitación y el apoyo financiero continuos son esenciales para maximizar el rendimiento del sistema y su alcance en el mercado.

Dinámica del mercado de sistemas de calefacción y refrigeración basados en agua

Conductor

Creciente demanda de soluciones de climatización sostenibles y energéticamente eficientes

La conciencia global sobre el cambio climático y la conservación de la energía impulsa a las partes interesadas a adoptar tecnologías de calefacción y refrigeración basadas en agua, que ofrecen una eficiencia térmica superior a la de los sistemas tradicionales basados en aire. Estas soluciones también reducen las emisiones de gases de efecto invernadero, lo que las hace ideales para edificios ecológicos y proyectos con etiqueta ecológica.

Los promotores y administradores de instalaciones buscan cada vez más sistemas de climatización (HVAC) sostenibles que reduzcan los costes operativos y el impacto ambiental. Los sistemas basados en agua ofrecen un rendimiento constante con un menor consumo energético, cumpliendo así con las normativas en constante evolución tanto en los mercados desarrollados como en los emergentes.

Los códigos de construcción y las certificaciones de eficiencia energética, como LEED y BREEAM, promueven el uso de sistemas hidráulicos en nuevas construcciones. Los gobiernos también ofrecen créditos y reembolsos fiscales para fomentar su adopción en proyectos residenciales, comerciales e institucionales.

• Por ejemplo, en 2024, el Departamento de Energía de los EE. UU. anunció la financiación de programas de eficiencia energética comunitaria que incluían subsidios para instalar calefacción y refrigeración hidrónicas en viviendas de bajos ingresos, ampliando la accesibilidad del mercado.

• Si bien la eficiencia energética sigue siendo un factor clave del mercado, garantizar la facilidad de mantenimiento, la escalabilidad y la integración con plataformas de edificios inteligentes será fundamental para la adopción a largo plazo y la optimización del rendimiento.

Restricción/Desafío

Creciente demanda de soluciones de climatización sostenibles y energéticamente eficientes

A pesar del ahorro energético a largo plazo, el costo inicial de instalar sistemas basados en agua, especialmente los que incorporan energías renovables, sigue siendo un obstáculo importante. Estos sistemas requieren mano de obra cualificada, materiales especializados e infraestructura adicional, lo que incrementa los gastos del proyecto para pequeños promotores y propietarios de viviendas.

La modernización de edificios antiguos con sistemas hidrónicos es técnicamente compleja debido a las limitaciones de espacio, la plomería anticuada y las limitaciones estructurales. Esto suele conllevar un mayor tiempo de instalación, interrupciones y costos de ingeniería adicionales, lo que desalienta las mejoras en el parque de edificios existente.

La falta de estandarización de los componentes del sistema y las variaciones regionales en los códigos de plomería complican aún más la ejecución del proyecto. Estos obstáculos afectan especialmente a los proyectos de modernización en centros urbanos, donde las normativas de construcción y la eficiencia del espacio son cruciales.

• Por ejemplo, en 2023, varios proyectos de modernización en edificios de mediana altura en toda la ciudad de Nueva York enfrentaron demoras y sobrecostos debido a problemas de integración entre los sistemas HVAC heredados y los componentes modernos a base de agua.

• Si bien la innovación está abordando algunas de estas limitaciones, el mercado debe priorizar el diseño modular, los kits prediseñados y el financiamiento respaldado por políticas para reducir la barrera para la adopción generalizada de modernizaciones.

Alcance del mercado de sistemas de calefacción y refrigeración a base de agua

El mercado está segmentado según el componente, el tipo de refrigeración, el tipo de implementación y el usuario final.

- Por componente

Según sus componentes, el mercado de sistemas de calefacción y refrigeración por agua se segmenta en bombas de calor, convectores, radiadores, calderas, enfriadores, unidades de tratamiento de aire (UTA), torres de refrigeración y tanques de expansión. El segmento de calderas dominó el mercado con la mayor cuota de mercado en 2024, gracias a su amplio uso en aplicaciones de calefacción centralizada en edificios residenciales y comerciales. Las calderas son conocidas por su eficiencia energética y su capacidad para proporcionar calefacción constante mediante sistemas de distribución hidrónicos, lo que las convierte en la opción preferida en climas fríos e instalaciones de alta demanda.

Se prevé que el segmento de enfriadores experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda en complejos comerciales a gran escala, hospitales y espacios industriales que requieren refrigeración de alta capacidad. Los enfriadores, al integrarse con la distribución por agua, ofrecen un excelente rendimiento térmico y una refrigeración rentable durante periodos de funcionamiento prolongados, especialmente en entornos con un consumo energético intensivo.

- Por tipo de enfriamiento

Según el tipo de refrigeración, el mercado se segmenta en refrigeración directa e indirecta. El segmento de refrigeración indirecta obtuvo la mayor cuota de ingresos en 2024, gracias a su superior eficiencia energética y mínimo consumo de agua. Los sistemas indirectos transfieren calor a través de circuitos intermedios, lo que reduce el riesgo de contaminación y mejora el control térmico en aplicaciones sensibles como laboratorios y centros de datos.

Se prevé que el segmento de refrigeración directa experimente el mayor crecimiento entre 2025 y 2032, gracias a su simplicidad, menor coste inicial y eficacia en instalaciones residenciales y comerciales de pequeña y mediana escala. Los sistemas directos se están adoptando cada vez más en los mercados emergentes, donde el coste y la compacidad del sistema son factores cruciales.

- Por tipo de implementación

Según el tipo de implementación, el mercado se segmenta en obra nueva y rehabilitación. El segmento de obra nueva lideró el mercado en 2024 debido a la creciente demanda de prácticas de construcción sostenibles y la integración de sistemas de climatización (HVAC) eficientes durante la fase de planificación y diseño. Los promotores están adoptando cada vez más sistemas de calefacción y refrigeración a base de agua como parte de los requisitos de certificación energética y las normativas gubernamentales de construcción sostenible.

Se prevé que el segmento de modernización registre el mayor crecimiento entre 2025 y 2032, impulsado por el envejecimiento de la infraestructura en las regiones desarrolladas y la necesidad de reemplazar sistemas obsoletos con alternativas energéticamente eficientes. Los proyectos de modernización también se benefician de los avances en el diseño de sistemas modulares y de los incentivos gubernamentales destinados a reducir la huella de carbono en las estructuras existentes.

- Por el usuario final

Según el usuario final, el mercado se segmenta en residencial, comercial e industrial. El segmento comercial tuvo la mayor participación de mercado en 2024, impulsado por la alta demanda de climatización (HVAC) en oficinas, comercios y hostelería. Estos entornos priorizan el confort térmico constante, el ahorro energético y la integración de edificios inteligentes, todo ello respaldado por sistemas de climatización basados en agua.

Se prevé que el segmento industrial experimente el mayor crecimiento entre 2025 y 2032, debido a la creciente adopción en plantas de fabricación, instalaciones de procesamiento y centros de datos. Estas instalaciones se benefician de la escalabilidad, la fiabilidad y la precisión térmica de los sistemas de agua para operaciones de calefacción y refrigeración.

Análisis regional del mercado de sistemas de calefacción y refrigeración a base de agua

• Asia-Pacífico dominó el mercado de sistemas de calefacción y refrigeración basados en agua con la mayor participación en los ingresos del 42,3 % en 2024, impulsada por la rápida urbanización, el crecimiento de la población y el aumento de las inversiones en infraestructura energéticamente eficiente en países como China, India y Japón.

• La región está siendo testigo de una demanda sustancial de proyectos de construcción residencial y comercial, respaldados por iniciativas gubernamentales favorables que promueven soluciones de construcción sustentables y tecnologías HVAC de bajas emisiones.

• El aumento de los ingresos disponibles, la creciente adopción de tecnologías de construcción inteligente y los desarrollos de infraestructura pública a gran escala están mejorando aún más la penetración de los sistemas basados en el agua en las economías desarrolladas y en desarrollo de la región.

Análisis del mercado de sistemas de calefacción y refrigeración basados en agua en China

China representó la mayor cuota de mercado en ingresos dentro de Asia-Pacífico en 2024, impulsada por una expansión urbana masiva, un fuerte apoyo gubernamental a las tecnologías verdes y un sólido ecosistema manufacturero nacional. El despliegue a gran escala de redes urbanas de calefacción y refrigeración, especialmente en las provincias del norte, está impulsando su adopción. Además, la integración de sistemas hidráulicos en edificios residenciales y comerciales de gran altura se alinea con el compromiso de China de mejorar la eficiencia energética y reducir las emisiones de carbono. Los programas estatales también están fomentando su adopción en instituciones públicas y parques industriales.

Análisis del mercado de sistemas de calefacción y refrigeración basados en agua en Japón

Se prevé que Japón experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido al énfasis del país en la conservación de energía, la vivienda compacta y la integración de energías renovables en los sistemas de climatización (HVAC). La necesidad de calefacción eficiente en apartamentos urbanos, combinada con tecnologías de construcción avanzadas y la adopción de hogares inteligentes, está impulsando la demanda. Los incentivos gubernamentales y las estrictas normativas de construcción en materia de consumo energético animan aún más a promotores y propietarios a instalar sistemas de agua tanto en obra nueva como en reformas.

Perspectiva del mercado de sistemas de calefacción y refrigeración a base de agua en América del Norte

Se prevé que el mercado norteamericano experimente el mayor crecimiento entre 2025 y 2032, impulsado por un mayor enfoque en la construcción sostenible y la modernización de los sistemas de climatización (HVAC) en espacios residenciales y comerciales. La región se beneficia de una infraestructura avanzada, una creciente conciencia ambiental y marcos regulatorios favorables que promueven tecnologías de eficiencia energética. Los sistemas basados en agua son especialmente favorecidos por su rendimiento e integración con plataformas de gestión inteligente de la energía en viviendas y edificios institucionales.

Análisis del mercado de sistemas de calefacción y refrigeración basados en agua en EE. UU.

Se prevé que Estados Unidos experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente demanda de soluciones de climatización ecológicas y el aumento de la modernización de edificios antiguos. La amplia disponibilidad de incentivos fiscales, reembolsos y programas federales que apoyan las mejoras de eficiencia energética está impulsando la adopción de sistemas basados en agua. El mercado también se ve impulsado por el aumento de los costes energéticos y la creciente popularidad de los hogares inteligentes, ya que los usuarios finales buscan alternativas de climatización integradas, de alto rendimiento y económicas.

Perspectiva del mercado europeo de sistemas de calefacción y refrigeración basados en agua

Se prevé que Europa experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por rigurosas políticas ambientales, objetivos de eficiencia energética e incentivos gubernamentales para tecnologías sostenibles de calefacción y refrigeración. La región está en rápida transición de sistemas basados en combustibles fósiles a soluciones basadas en agua e integradas en energías renovables, especialmente en países como Alemania, Francia y los Países Bajos. La creciente necesidad de descarbonización de los edificios y la renovación de las estructuras existentes está desempeñando un papel clave en el impulso de la demanda.

Análisis del mercado alemán de sistemas de calefacción y refrigeración basados en agua

Se prevé que Alemania experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por un sólido apoyo regulatorio a los sistemas de construcción sostenibles y la continua transición energética del país. Los sistemas hidrónicos se utilizan cada vez más tanto en nuevas promociones de viviendas como en proyectos de infraestructura pública. Ante la creciente concienciación de los consumidores sobre el impacto ambiental y el enfoque en la reducción de las facturas energéticas, Alemania está priorizando la adopción de tecnologías de calefacción y refrigeración basadas en agua en todos los tipos de edificios.

Análisis del mercado de sistemas de calefacción y refrigeración basados en agua en el Reino Unido

Se prevé que el mercado británico experimente el mayor crecimiento entre 2025 y 2032, impulsado por las iniciativas gubernamentales para sustituir las calderas de gas por alternativas bajas en carbono y una mayor concienciación sobre el ahorro energético. Programas como el Plan de Actualización de Calderas fomentan la instalación de bombas de calor hidrónicas y radiadores en entornos residenciales y comerciales. La transición hacia una vida inteligente y ecológica, sumada al aumento de los costes de la calefacción, está impulsando a los propietarios a adoptar sistemas de calefacción por agua más eficientes.

Cuota de mercado de los sistemas de calefacción y refrigeración a base de agua

La industria de sistemas de calefacción y refrigeración a base de agua está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alfa Laval Ab (Suecia)

- Betherma BV (Países Bajos)

- Bosch Thermotechnik GmbH (Alemania)

- Transportista (EE. UU.)

- Castrads Ltd (Reino Unido)

- Daikin (Japón)

- Electrolux (Suecia)

- Eucotherm (Austria)

- Ferroli SPA (Italia)

- Fujitsu (Japón)

- Grupo Glen Dimplex (Irlanda)

- Jaga NV (Bélgica)

- Johnson Controls (Irlanda)

- Lennox International Inc. (EE. UU.)

- Radiadores Mhs (Reino Unido)

- Midea (China)

- Grupo Purmo (Finlandia)

- Schneider Electric (Francia)

- Siemens AG (Alemania)

- Sigma Thermal (EE. UU.)

- Stiebel Eltron (Alemania)

- Trane Technologies plc (Irlanda)

- Grupo Vaillant (Alemania)

- Grupo Vasco (Bélgica)

- Vertiv Holdings (EE. UU.)

Últimos avances en el mercado global de sistemas de calefacción y refrigeración basados en agua

- En septiembre de 2023, Carrier presentó una serie de vanguardia de bombas de calor de alta temperatura, con potencias que van desde los 30 kW hasta los 735 kW, que utilizan hidrofluoroolefinas como refrigerante. Esta innovadora solución de calefacción representa el compromiso de Carrier con el avance tecnológico en el sector, ofreciendo opciones eficientes y sostenibles para diversas necesidades de calefacción.

- En mayo de 2023, Alfa Laval amplió su capacidad de producción de intercambiadores de calor de placas soldadas, reforzando así su compromiso de apoyar la transición energética global. Como parte de las inversiones en capacidad anunciadas previamente, la compañía incrementó la producción para satisfacer la creciente demanda durante la transición energética en curso. La expansión incluyó importantes aumentos de capacidad en las fábricas ubicadas en San Bonifacio (Italia), JiangYin (China), Ronneby (Suecia) y Richmond (EE. UU.), lo que refleja la dedicación de Alfa Laval a fortalecer su capacidad global de fabricación de intercambiadores de calor de placas soldadas. La inversión también incluyó la expansión a edificios adicionales en plantas existentes en Italia, China y Suecia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.