Global Wearable Devices Linked Digital Diabetes Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.23 Billion

USD

13.73 Billion

2024

2032

USD

7.23 Billion

USD

13.73 Billion

2024

2032

| 2025 –2032 | |

| USD 7.23 Billion | |

| USD 13.73 Billion | |

| % | |

|

Segmentación del mercado global de gestión digital de la diabetes mediante dispositivos portátiles, por dispositivo (sistemas de monitorización continua de glucosa (MCG), bombas de insulina inteligentes, plumas de insulina inteligentes, parches inteligentes, rastreadores de actividad física y relojes inteligentes), producto y servicio (dispositivos, aplicaciones digitales para la gestión de la diabetes, software y servicios de gestión de datos), usuario final (centros de atención domiciliaria, hospitales y clínicas especializadas en diabetes, e institutos académicos y de investigación): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de gestión digital de la diabetes vinculada a dispositivos portátiles

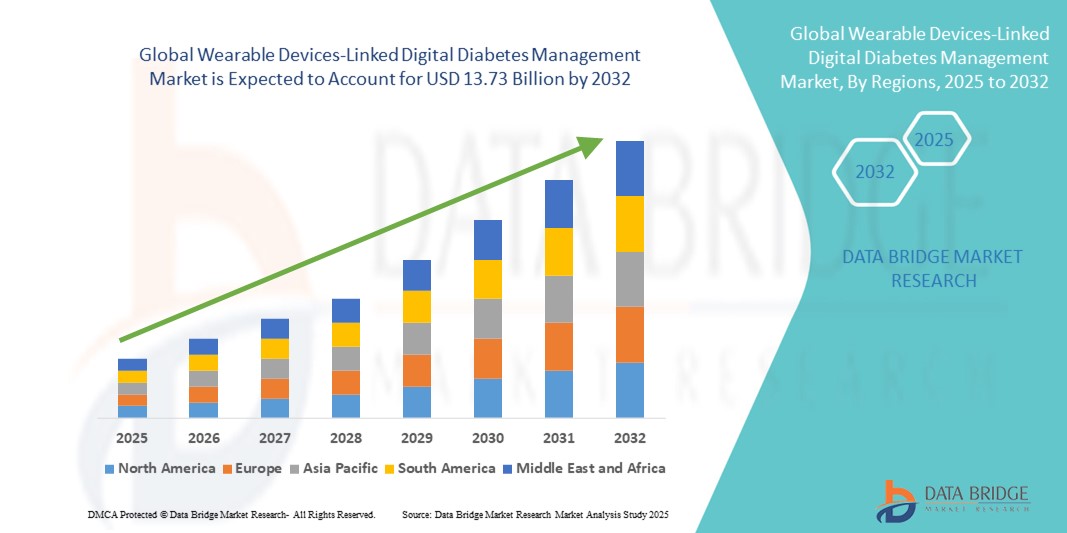

- El tamaño del mercado global de gestión digital de la diabetes vinculada a dispositivos portátiles se valoró en USD 7,23 mil millones en 2024 y se espera que alcance los USD 13,73 mil millones para 2032 , con una CAGR del 8,34% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la diabetes a nivel mundial y el cambio creciente hacia el monitoreo personalizado y en tiempo real de la enfermedad a través de tecnologías portátiles.

- Además, la demanda de soluciones de gestión basadas en datos, no invasivas y centradas en el paciente está posicionando a los dispositivos portátiles como una herramienta vital en la atención moderna de la diabetes. Estos factores convergentes están acelerando la integración de herramientas de salud digital en los planes de tratamiento de la diabetes, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles

- Los dispositivos portátiles para el manejo digital de la diabetes, incluidos los monitores continuos de glucosa (MCG), las bombas de insulina inteligentes y las aplicaciones de salud conectadas, se están volviendo cada vez más esenciales en el cuidado de la diabetes en entornos clínicos y domésticos debido a su monitoreo en tiempo real, la mejor adherencia del paciente y la integración perfecta con plataformas móviles.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente carga mundial de diabetes, la creciente preferencia por herramientas de monitoreo no invasivas y fáciles de usar, y el cambio más amplio hacia una gestión personalizada de enfermedades crónicas basada en datos.

- Norteamérica dominó el mercado de la gestión digital de la diabetes mediante dispositivos wearables, con la mayor cuota de ingresos, un 42%, en 2024, gracias a la adopción temprana de tecnologías de salud digital, políticas de reembolso favorables y la sólida presencia de fabricantes líderes de dispositivos médicos. En particular, EE. UU. ha experimentado una creciente demanda de monitores continuos de glucosa (CGM) y sistemas inteligentes de administración de insulina, impulsada por la concienciación de los pacientes y los avances en herramientas de gestión de la diabetes basadas en IA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión digital de la diabetes vinculada a dispositivos portátiles durante el período de pronóstico, atribuido a la creciente prevalencia de la diabetes, el aumento de la urbanización, la expansión del acceso a tecnologías móviles y portátiles y el creciente gasto en atención médica en países como India y China.

- El segmento de monitoreo continuo de glucosa (MCG) dominó el mercado de gestión digital de la diabetes vinculado a dispositivos portátiles con una participación de mercado del 48,8 % en 2024, debido a sus capacidades de seguimiento de glucosa en tiempo real, facilidad de uso y capacidad para respaldar el manejo de la diabetes tipo 1 y tipo 2.

Alcance del informe y segmentación del mercado de gestión digital de la diabetes vinculada a dispositivos portátiles

|

Atributos |

Perspectivas clave del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles

Integración inteligente de IA, nube y plataformas móviles para la atención de la diabetes en tiempo real

- Una tendencia significativa y en auge en el mercado global de la gestión digital de la diabetes mediante dispositivos wearables es la integración de la inteligencia artificial (IA), la conectividad en la nube y las plataformas móviles para brindar atención personalizada y en tiempo real. Esta convergencia de tecnologías está mejorando la precisión, la capacidad de respuesta y la comodidad del control de la diabetes para usuarios de todos los grupos de edad.

- Por ejemplo, los sistemas Dexcom G7 y FreeStyle Libre de Abbott ofrecen monitorización continua de glucosa (MCG) en tiempo real que se sincroniza con smartphones, proporcionando análisis automatizado de tendencias, alertas e integración con sistemas de administración de insulina. Estas plataformas utilizan algoritmos de IA para detectar patrones de glucosa y proporcionar información práctica, lo que permite a los usuarios gestionar su estado de forma proactiva.

- Las funciones basadas en IA, como las alertas predictivas de tendencias de glucosa, las sugerencias automatizadas de dosificación de insulina y el coaching conductual personalizado, están revolucionando el control de la diabetes. Algunas plumas y bombas de insulina inteligentes incorporan ahora sistemas de aprendizaje adaptativo que optimizan la administración de insulina según los datos de glucosa y los patrones de estilo de vida específicos del usuario.

- Además, la integración móvil permite a los pacientes monitorear y compartir sus datos de salud con los profesionales sanitarios de forma remota, lo que facilita la telemedicina y el apoyo clínico continuo. Este ecosistema de atención conectada no solo mejora los resultados glucémicos, sino que también mejora la participación del usuario y la adherencia al tratamiento.

- La integración de dispositivos portátiles de monitorización continua de la glucosa (MCG) con plataformas de salud digital más amplias facilita un enfoque unificado para el manejo de enfermedades crónicas. Los usuarios ahora pueden gestionar la diabetes, la actividad física, la dieta y la adherencia a la medicación desde una única interfaz de aplicación, lo que fomenta un enfoque más holístico y centrado en el paciente.

- A medida que la atención médica evoluciona hacia la precisión y la comodidad, empresas líderes como Medtronic y Tandem Diabetes Care están desarrollando sistemas mejorados con IA, con alertas predictivas e interoperabilidad con teléfonos inteligentes y asistentes digitales. Esta creciente preferencia por sistemas inteligentes, en tiempo real y fáciles de usar está transformando el estándar de atención en el manejo de la diabetes a nivel mundial.

Dinámica del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles

Conductor

Aumento de la carga de diabetes y transición hacia una atención digital personalizada en tiempo real

- La creciente prevalencia mundial de diabetes, impulsada por el envejecimiento de la población, los estilos de vida sedentarios y las dietas poco saludables, es un factor importante para la adopción de dispositivos portátiles para el control de la diabetes.

- Por ejemplo, a partir de 2024, más de 540 millones de adultos en todo el mundo viven con diabetes, y se espera que este número aumente significativamente para 2030. Esta creciente población de pacientes está impulsando la demanda de soluciones que ofrezcan un monitoreo no invasivo, continuo e inteligente para gestionar mejor la enfermedad crónica.

- Los sistemas CGM portátiles, las bombas de insulina inteligentes y las aplicaciones de salud digitales brindan datos de glucosa en tiempo real, visualización de tendencias y alertas personalizadas, lo que permite a los pacientes controlar su condición de manera más efectiva e independiente.

- Además, el cambio hacia una atención basada en el valor y el monitoreo remoto de pacientes está aumentando la demanda de soluciones para la diabetes conectadas que puedan transmitir datos en tiempo real a los proveedores para intervenciones oportunas.

- Los gobiernos y los proveedores de atención médica también están promoviendo la adopción de la salud digital mediante programas de reembolso e incentivos para la tecnología sanitaria, especialmente en mercados desarrollados como Estados Unidos y Europa. El aumento del uso de la telesalud y de aplicaciones para la diabetes en teléfonos inteligentes durante la pandemia de COVID-19 aceleró aún más esta tendencia, consolidando la tecnología wearable como un componente clave en la atención moderna a la diabetes.

Restricción/Desafío

Las preocupaciones sobre la privacidad de los datos y los altos costos de los dispositivos limitan su adopción

- A pesar de sus beneficios, los dispositivos portátiles para la diabetes enfrentan preocupaciones relacionadas con la privacidad de los datos y el costo. Dado que estos dispositivos recopilan y transmiten continuamente información personal sobre la salud, los pacientes y los organismos reguladores están cada vez más preocupados por la seguridad y el uso indebido de datos sensibles.

- Por ejemplo, las filtraciones de datos o el acceso no autorizado a los sistemas de monitorización de glucosa podrían comprometer la privacidad del paciente, socavando la confianza en las soluciones de salud digital. Las estrictas normativas de protección de datos, como la HIPAA (EE. UU.) y el RGPD (Europa), exigen a las empresas adoptar un cifrado seguro, protocolos de consentimiento y prácticas transparentes de gestión de datos para evitar riesgos legales y de reputación.

- Otra barrera importante es el alto costo de los sistemas avanzados de monitorización continua de la glucosa (MCG) y las bombas de insulina inteligentes, que podrían no ser asequibles para todos los pacientes, especialmente en países de ingresos bajos y medios. Si bien algunos programas de seguros cubren estos dispositivos, los gastos de bolsillo siguen siendo elevados, lo que limita el acceso a estas innovaciones para las poblaciones con seguro insuficiente o sensibles a los precios.

- Además, la necesidad de reemplazos frecuentes de sensores, acceso a aplicaciones móviles basadas en suscripción y soporte técnico se suman a los costos continuos.

- Aunque los precios están disminuyendo gradualmente y están entrando al mercado modelos más asequibles, lograr una adopción amplia requerirá un mayor apoyo de reembolso, mejores estrategias de precios y educación del usuario sobre los beneficios a largo plazo de las herramientas digitales para la diabetes.

Alcance del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles

El mercado está segmentado en función del dispositivo, producto y servicios, y usuario final.

- Por dispositivo

En función del dispositivo, el mercado de la gestión digital de la diabetes con dispositivos wearables se segmenta en sistemas de monitorización continua de glucosa (MCG), bombas de insulina inteligentes, plumas de insulina inteligentes, parches inteligentes, y pulseras de actividad física y relojes inteligentes. El segmento de sistemas de monitorización continua de glucosa (MCG) dominó el mercado con la mayor cuota de ingresos, un 48,8 %, en 2024, gracias a su capacidad para proporcionar lecturas de glucosa continuas en tiempo real y mejorar el control glucémico sin necesidad de frecuentes punciones digitales. La creciente preferencia por herramientas de monitorización no invasivas y basadas en datos refuerza el dominio de los sistemas de MCG, especialmente entre los pacientes con diabetes tipo 1 y los consumidores con conocimientos tecnológicos.

Se prevé que el segmento de bombas de insulina inteligentes experimente la tasa de crecimiento más rápida, del 10,8 %, entre 2025 y 2032, impulsada por su creciente uso en sistemas automatizados de administración de insulina y la integración con monitores continuos de glucosa (MCG) para terapias de circuito cerrado. Estas bombas mejoran el control de la diabetes al reducir la carga de la administración manual de insulina y mejorar las métricas de tiempo en rango, especialmente en la población pediátrica y adolescente.

- Por producto y servicios

En cuanto a productos y servicios, el mercado de la gestión digital de la diabetes mediante dispositivos wearables se segmenta en dispositivos, aplicaciones digitales para la gestión de la diabetes, software de gestión de datos y servicios. El segmento de Dispositivos registró la mayor participación en los ingresos en 2024, gracias al uso generalizado de MCG, bombas de insulina y parches wearables que recopilan datos de salud en tiempo real y facilitan la atención automatizada. Estas soluciones de hardware están a la vanguardia de las innovaciones digitales en diabetes, especialmente en mercados desarrollados con sólidas estructuras de reembolso.

Se prevé que el segmento de aplicaciones digitales para el control de la diabetes registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2025 y 2032, impulsada por la creciente demanda de plataformas móviles intuitivas que permitan a los pacientes monitorizar las tendencias de glucosa, recibir recordatorios de comportamiento y comunicarse con los profesionales sanitarios de forma remota. El auge de la telesalud y los análisis de salud personalizados impulsa aún más el crecimiento de este segmento.

- Por el usuario final

En función del usuario final, el mercado de la gestión digital de la diabetes mediante dispositivos wearables se segmenta en centros de atención domiciliaria, hospitales y clínicas especializadas en diabetes, e institutos académicos y de investigación. El segmento de centros de atención domiciliaria dominó el mercado con una cuota de ingresos del 62,7 % en 2024, ya que los pacientes prefieren cada vez más el autocontrol y la gestión de la enfermedad en casa con el apoyo de tecnologías wearables. La comodidad, la facilidad de uso y las funciones de teleasistencia han convertido a las herramientas digitales en una parte fundamental de las rutinas diarias de la diabetes, especialmente en las poblaciones de mayor edad.

Se proyecta que el segmento de hospitales y clínicas especializadas en diabetes crecerá al ritmo más rápido durante el período de pronóstico, impulsado por la integración de herramientas digitales en los sistemas de apoyo a la toma de decisiones clínicas, las capacidades de monitoreo remoto y la mejor conectividad entre pacientes y profesionales de la salud. Esta tendencia se está acelerando gracias a los modelos de atención basados en el valor y al aumento de la infraestructura digital en las instituciones de salud.

Análisis regional del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles

- América del Norte dominó el mercado de gestión digital de la diabetes vinculado a dispositivos portátiles con la mayor participación en los ingresos del 42 % en 2024, respaldada por la adopción temprana de tecnologías de salud digital, políticas de reembolso favorables y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- Los pacientes y proveedores de la región valoran cada vez más la conveniencia, la precisión y la información en tiempo real que ofrecen las soluciones portátiles, como los monitores continuos de glucosa y las bombas de insulina inteligentes, especialmente cuando se integran con aplicaciones móviles y plataformas de telesalud.

- Esta adopción generalizada está respaldada además por políticas de reembolso favorables, una fuerte presencia de actores clave del mercado y una población conocedora de la tecnología que prioriza la atención médica personalizada y conectada, posicionando los wearables digitales para la diabetes como una piedra angular del manejo moderno de las enfermedades crónicas.

Análisis del mercado estadounidense de gestión digital de la diabetes vinculada a dispositivos portátiles

El mercado estadounidense de gestión digital de la diabetes, vinculado a dispositivos wearables, capturó la mayor cuota de ingresos, con un 78,2 %, en Norteamérica en 2024, impulsado por la alta prevalencia de diabetes en el país y la adopción generalizada de tecnologías de salud digital. Los consumidores prefieren cada vez más los monitores continuos de glucosa y los sistemas inteligentes de administración de insulina integrados con aplicaciones móviles y plataformas en la nube para el seguimiento en tiempo real y la atención personalizada. Los sólidos marcos de reembolso, el apoyo activo de los profesionales sanitarios y las innovaciones de líderes del mercado como Dexcom y Medtronic siguen impulsando la adopción tanto en entornos clínicos como domiciliarios.

Análisis del mercado europeo de gestión digital de la diabetes mediante dispositivos portátiles

Se prevé que el mercado europeo de gestión digital de la diabetes mediante dispositivos wearables se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente concienciación sobre la gestión proactiva de la diabetes y la creciente digitalización de la atención médica. Las iniciativas gubernamentales que promueven la monitorización remota, junto con una población receptiva a la tecnología, están acelerando la adopción de monitores continuos de glucosa (CGM) portátiles y bombas de insulina. El mercado está creciendo de forma constante en Alemania, el Reino Unido y Francia, con una integración generalizada de soluciones digitales para la diabetes en los centros de atención primaria, especialmente en respuesta al aumento de casos de diabetes tipo 2 en la población de edad avanzada.

Análisis del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles en el Reino Unido

Se prevé que el mercado británico de gestión digital de la diabetes mediante dispositivos wearables crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por las estrategias de salud digital del NHS y el creciente interés de los pacientes en la gestión domiciliaria de enfermedades. El fuerte énfasis en la atención preventiva y el monitoreo de enfermedades crónicas está impulsando tanto a particulares como a instituciones sanitarias a adoptar tecnologías wearables para la diabetes. El mercado también se beneficia de la creciente penetración de los teléfonos inteligentes y la integración de los MCG con aplicaciones móviles de salud para la monitorización continua y la comunicación con los profesionales sanitarios.

Análisis del mercado alemán de gestión digital de la diabetes mediante dispositivos portátiles

Se prevé que el mercado alemán de gestión digital de la diabetes mediante dispositivos wearables se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por su avanzada infraestructura sanitaria y su fuerte enfoque en la privacidad de los datos de los pacientes y la innovación. La creciente demanda de dispositivos seguros para la diabetes con IA y el énfasis en soluciones sanitarias eficientes y respetuosas con el medio ambiente se ajustan perfectamente al marco regulatorio alemán. La integración de herramientas wearables para la diabetes en los sistemas informáticos hospitalarios y las plataformas de salud digital es cada vez más frecuente, especialmente en los centros urbanos.

Análisis del mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles en Asia-Pacífico

Se prevé que el mercado de la gestión digital de la diabetes mediante dispositivos wearables en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 12,4 %, durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de la prevalencia de la diabetes, la urbanización y las inversiones en salud digital en países como China, India y Japón. Las iniciativas gubernamentales de digitalización de la salud y la creciente concienciación sobre la prevención de enfermedades crónicas están fomentando la adopción de monitores continuos de glucosa (MCG) wearables y sistemas digitales de insulina. La producción local de dispositivos asequibles también está ampliando el acceso en las economías emergentes, convirtiendo a la región en una frontera clave para el crecimiento.

Análisis del mercado japonés de gestión digital de la diabetes mediante dispositivos portátiles

El mercado japonés de gestión digital de la diabetes mediante dispositivos wearables está cobrando impulso debido al envejecimiento de la población, el fuerte enfoque en la innovación sanitaria y la alta adopción de tecnologías conectadas. Pacientes y profesionales sanitarios recurren cada vez más a dispositivos wearables para la diabetes para un seguimiento preciso y sin interrupciones de la enfermedad. La integración con plataformas de IoT, aplicaciones basadas en IA e historiales clínicos electrónicos está impulsando el desarrollo de ecosistemas integrales y tecnológicamente avanzados para el cuidado de la diabetes.

Análisis del mercado indio de gestión digital de la diabetes mediante dispositivos portátiles

El mercado indio de gestión digital de la diabetes mediante wearables representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias al rápido crecimiento de la población diabética, la expansión del ecosistema de salud digital y la creciente disponibilidad de wearables de bajo coste. El auge del uso de teléfonos inteligentes, el apoyo gubernamental a la salud digital mediante iniciativas como Ayushman Bharat y la creciente concienciación sobre la salud son factores clave que impulsan el crecimiento del mercado. La adopción es especialmente sólida en zonas urbanas y entre las poblaciones más jóvenes que gestionan la diabetes tipo 2 en fase inicial mediante soluciones móviles.

Cuota de mercado de la gestión digital de la diabetes vinculada a dispositivos portátiles

La industria de gestión digital de la diabetes vinculada a dispositivos portátiles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dexcom, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Medtronic (Irlanda)

- Tandem Diabetes Care, Inc. (EE. UU.)

- Senseonics (EE. UU.)

- Ascensia Diabetes Care Holdings AG (Suiza)

- F. Hoffmann-La Roche Ltd (Alemania)

- Corporación Insulet (EE. UU.)

- Ypsomed AG (Suiza)

- GlucoMe Ltd. (Israel)

- DarioHealth Corp. (Israel)

- Glooko, Inc. (EE. UU.)

- iHealth Labs, Inc. (EE. UU.)

- AgaMatrix, Inc. (EE. UU.)

- BioTelemetry, Inc. (EE. UU.)

- LifeScan, Inc. (EE. UU.)

- Medtrum Technologies Inc. (China)

- Beurer GmbH (Alemania)

- WellDoc, Inc. (EE. UU.)

- B. Braun SE (Alemania)

¿Cuáles son los últimos avances en el mercado global de gestión digital de la diabetes vinculada a dispositivos portátiles?

- En abril de 2023, Dexcom, Inc., empresa líder en sistemas de monitorización continua de glucosa (MCG), anunció la expansión global de su dispositivo Dexcom G7 MCG tras su exitoso lanzamiento en Europa. El G7 ofrece tiempos de calentamiento del sensor más rápidos y una mejor integración con smartphones y smartwatches, ofreciendo a los usuarios información más completa sobre sus niveles de glucosa en tiempo real. Esta iniciativa refleja la estrategia de Dexcom para fortalecer su presencia global y responder a la creciente demanda de soluciones conectadas e intuitivas para el control de la diabetes.

- En marzo de 2023, Abbott Laboratories recibió la aprobación ampliada del marcado CE para su sistema FreeStyle Libre 3 en toda Europa, lo que permite su uso en niños y adolescentes. Esta aprobación actualizada facilita la adopción de su dispositivo CGM portátil de última generación, que proporciona lecturas continuas de glucosa en tiempo real mediante un sensor compacto y una aplicación para smartphones. Este hito regulatorio refuerza el liderazgo de Abbott en el ámbito digital de la diabetes y destaca el creciente énfasis en la atención pediátrica a la diabetes.

- En marzo de 2023, Tandem Diabetes Care, Inc. presentó una importante actualización de firmware para su bomba de insulina t:slim X2, que mejora su interoperabilidad con dispositivos CGM y amplía las funciones remotas. La actualización mejora la precisión de la dosificación de insulina y la personalización del usuario, en línea con la demanda del mercado de soluciones digitales integradas que faciliten el manejo individualizado de la diabetes. Este desarrollo subraya el compromiso continuo de Tandem con la innovación y las estrategias de salud digital.

- En febrero de 2023, Medtronic plc recibió la autorización de la FDA para su sistema híbrido avanzado de administración de insulina de circuito cerrado MiniMed 780G en EE. UU., tras lanzamientos previos en Europa y otros mercados. Diseñado para personas con diabetes tipo 1, el sistema automatiza los ajustes de insulina basándose en datos de MCG en tiempo real e incluye conectividad con smartphones para monitorización remota. Este avance respalda el objetivo de Medtronic de simplificar el control de la diabetes mediante la automatización inteligente y ampliar su presencia en el sector de los dispositivos inteligentes de insulina.

- En enero de 2023, Ascensia Diabetes Care, en colaboración con Senseonics Holdings, Inc., anunció el lanzamiento comercial del sistema de monitorización continua de la glucosa (MCG) implantable de larga duración Eversense E3 en EE. UU. y algunos países europeos. El sensor E3, con una duración de hasta 180 días, ofrece un uso prolongado y datos en tiempo real a través de un transmisor portátil. Este lanzamiento ejemplifica la innovación continua en dispositivos portátiles para la diabetes de larga duración, dirigidos a pacientes que buscan menos cambios de sensor y mayor comodidad en el control de la diabetes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.