Global Wheat Gluten Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.22 Billion

USD

3.96 Billion

2024

2032

USD

2.22 Billion

USD

3.96 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 3.96 Billion | |

| % | |

|

Segmentación del mercado global de gluten de trigo por categoría (orgánico e inorgánico), función (emulsionante, solidificante, aglutinante, etc.), forma (líquida y seca), aplicación (alimentos y bebidas, piensos, etc.), envasado (botellas/tarros, bolsas, cajas, etc.), canal de distribución (tiendas físicas y tiendas físicas), usuario final (doméstico/minorista y comercial): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado del gluten de trigo

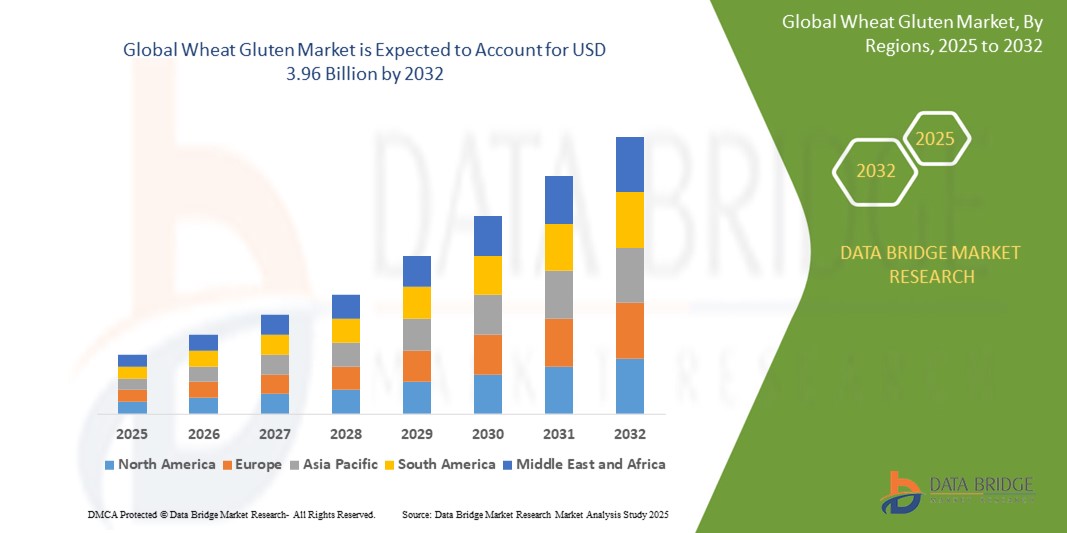

- El tamaño del mercado mundial de gluten de trigo se valoró en USD 2.22 mil millones en 2024 y se espera que alcance los USD 3.96 mil millones para 2032 , con una CAGR del 7,50% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de proteínas de origen vegetal e ingredientes alimentarios funcionales en la industria de alimentos y bebidas.

- El mercado también está respaldado por el aumento de las aplicaciones del gluten de trigo en panadería, alternativas a la carne y nutracéuticos debido a sus propiedades aglutinantes y que mejoran la elasticidad.

Análisis del mercado del gluten de trigo

- El gluten de trigo está ganando terreno en las industrias alimentarias por sus propiedades funcionales, en particular para mejorar la textura y la elasticidad en productos horneados y alternativas de origen vegetal.

- El mercado está experimentando un crecimiento constante a medida que los fabricantes exploran el gluten de trigo para formulaciones de etiqueta limpia e innovaciones de productos con alto contenido proteico.

- América del Norte dominó el mercado mundial de gluten de trigo con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la creciente demanda de proteínas de origen vegetal e ingredientes alimentarios de etiqueta limpia.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de gluten de trigo, impulsada por la creciente conciencia de los consumidores sobre las proteínas de origen vegetal, la creciente adopción de dietas veganas y vegetarianas y la expansión de las industrias de procesamiento de alimentos en países como China, India y Japón.

- El segmento orgánico registró la mayor cuota de mercado en 2024, a medida que los consumidores se vuelven más conscientes de los ingredientes de etiqueta limpia y de origen natural, prefiriendo productos sin aditivos sintéticos. Este segmento atrae especialmente a clientes preocupados por la salud y a fabricantes que se centran en líneas de productos sostenibles y respetuosos con el medio ambiente. El gluten de trigo orgánico se incorpora cada vez más a productos de panadería y carne vegetal de alta gama, lo que mejora el perfil nutricional del producto y su posicionamiento en el mercado.

Alcance del informe y segmentación del mercado del gluten de trigo

|

Atributos |

Perspectivas clave del mercado del gluten de trigo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del gluten de trigo

Aumento del uso de gluten de trigo en alternativas vegetales a la carne

- El gluten de trigo se utiliza cada vez más para replicar texturas similares a la carne en productos alimenticios de origen vegetal debido a su estructura fibrosa y alto contenido proteico.

- La demanda continúa creciendo a medida que las dietas vegetarianas, veganas y flexitarianas ganan popularidad generalizada entre los consumidores preocupados por la salud.

- Por ejemplo, marcas como Tofurky usan gluten de trigo para producir alternativas de carne basadas en seitán para una experiencia rica en proteínas y similar a la de la carne.

- La presencia de platos de seitán se está expandiendo en los principales restaurantes y supermercados, lo que refleja el creciente interés de los consumidores.

- Esta tendencia fomenta hábitos alimentarios sostenibles y ofrece una solución nutritiva para reducir la dependencia de las proteínas de origen animal.

Dinámica del mercado del gluten de trigo

Conductor

Creciente demanda de opciones alimentarias vegetales ricas en proteínas

- El gluten de trigo se utiliza cada vez más en alimentos vegetarianos y veganos debido a su alto contenido de proteínas y su capacidad para imitar la textura de la carne.

- Sirve como una fuente clave de proteína vegetal para los consumidores preocupados por la salud que buscan reducir la ingesta de origen animal.

- En aplicaciones de panadería, el gluten de trigo mejora la elasticidad y el volumen de la masa, lo que lo hace popular entre los productores de alimentos comerciales.

- Por ejemplo, el seitán elaborado a partir de gluten de trigo está ampliamente disponible en las líneas de alimentos proteicos alternativos de las principales cadenas de supermercados.

- La creciente conciencia sobre la sostenibilidad y las tendencias de etiqueta limpia están fomentando aún más el uso de gluten de trigo en las dietas modernas.

Restricción/Desafío

Creciente prevalencia de la sensibilidad al gluten y la enfermedad celíaca entre los consumidores.

- El aumento de casos de sensibilidad al gluten y enfermedad celíaca está limitando el atractivo del gluten de trigo entre los consumidores preocupados por la salud.

- Muchos fabricantes de alimentos están cambiando a fórmulas sin gluten para satisfacer las crecientes preferencias dietéticas.

- Por ejemplo, la creciente popularidad de los productos de panadería y snacks sin gluten está reduciendo la dependencia de los ingredientes tradicionales a base de trigo.

- El gluten de trigo no es adecuado para personas con dietas sin gluten prescritas por un médico, lo que reduce su base potencial de clientes.

- El cambio en la percepción del consumidor de que los alimentos sin gluten son más saludables, incluso sin necesidad médica, está impulsando la reformulación de productos y el cambio del mercado.

Alcance del mercado del gluten de trigo

El mercado mundial de gluten de trigo está segmentado según categoría, función, forma, aplicación, embalaje, canal de distribución y usuario final.

- Por categoría

Según la categoría, el mercado del gluten de trigo se segmenta en gluten orgánico e inorgánico. El segmento orgánico obtuvo la mayor cuota de mercado en 2024, debido a que los consumidores priorizan los ingredientes de etiqueta limpia y de origen natural, prefiriendo productos sin aditivos sintéticos. Este segmento atrae especialmente a clientes preocupados por la salud y a fabricantes que se centran en líneas de productos sostenibles y respetuosos con el medio ambiente. El gluten de trigo orgánico se incorpora cada vez más a productos de panadería premium y cárnicos de origen vegetal, lo que mejora el perfil nutricional del producto y su posicionamiento en el mercado.

Se prevé que el segmento inorgánico experimente el mayor crecimiento entre 2025 y 2032, gracias a su rentabilidad y rendimiento consistente en formulaciones alimentarias, como productos horneados, snacks y alternativas a la carne. El gluten de trigo inorgánico se utiliza ampliamente en alimentos de producción masiva, donde la asequibilidad y la fiabilidad funcional son clave. Este equilibrio entre la oferta orgánica premium y el suministro inorgánico a granel define la dinámica competitiva del mercado.

- Por función

Según su función, el mercado del gluten de trigo se segmenta en emulsionantes, solidificantes, aglutinantes y otros. El segmento de aglutinantes obtuvo la mayor cuota de mercado en 2024, gracias a sus excelentes propiedades adhesivas, que mejoran la elasticidad, la textura y la integridad estructural de la masa, especialmente en productos de panadería y sustitutos de la carne. Su capacidad para retener agua y grasas mejora la textura y el volumen del producto, lo que lo hace indispensable en recetas ricas en gluten y sustitutos de la carne veganos.

Se espera que el emulsionante experimente la tasa de crecimiento más rápida entre 2025 y 2032, y será cada vez más importante en alimentos y bebidas procesados, donde el gluten de trigo ayuda a estabilizar las mezclas y extender la vida útil al evitar la separación de los ingredientes.

- Por formulario

En función de su presentación, el mercado del gluten de trigo se segmenta en gluten líquido y seco. El segmento de gluten de trigo seco registró la mayor participación en los ingresos del mercado en 2024, favorecido por su larga vida útil, facilidad de almacenamiento y ventajas de transporte. Se utiliza ampliamente en las industrias alimentarias gracias a su capacidad para mantener su funcionalidad a lo largo del tiempo y su flexibilidad para integrarse en mezclas o harinas secas. La presentación seca también se adapta a las cadenas de suministro globales, permitiendo a los grandes productores mantener una calidad constante.

Se prevé que el gluten de trigo líquido experimente el mayor crecimiento entre 2025 y 2032, especialmente en los procesos de panadería industrial, donde su solubilidad y fácil integración en las amasadoras mejoran la eficiencia de la producción. La presentación líquida también beneficia a los sistemas automatizados de fabricación de alimentos, al garantizar una dispersión uniforme de los ingredientes. A pesar de su menor vida útil, el gluten líquido resulta atractivo para los fabricantes que buscan optimizar la velocidad de procesamiento y la consistencia del producto, especialmente en la producción de productos frescos de panadería y productos cárnicos análogos.

- Por aplicación

Según su aplicación, el mercado del gluten de trigo se segmenta en alimentos y bebidas, piensos y otros. Este segmento registró la mayor cuota de mercado en 2024, ya que el gluten de trigo es un ingrediente crucial en sustitutos de carne, productos de panadería, snacks y alimentos enriquecidos con proteínas. La creciente tendencia de los consumidores hacia dietas basadas en plantas y hábitos alimenticios más saludables continúa impulsando la demanda en este segmento. El gluten de trigo mejora la textura, el contenido proteico y la vida útil, lo que lo hace muy valioso para productos proteicos alternativos que imitan las cualidades sensoriales de la carne.

Se prevé que el segmento de alimentos para animales experimente el mayor crecimiento entre 2025 y 2032, impulsado por la alta concentración proteica y digestibilidad del gluten de trigo, lo que favorece un mejor crecimiento animal y la eficiencia alimentaria en la ganadería y la acuicultura. Además, el gluten de trigo mejora la calidad de los pellets y reduce el desperdicio de alimento.

- Por embalaje

En cuanto al envasado, el mercado del gluten de trigo se segmenta en botellas/tarros, bolsas y sobres, cajas, entre otros. El segmento de bolsas y sobres registró la mayor cuota de mercado en 2024, siendo un formato de envasado ampliamente utilizado debido a su rentabilidad, ligereza y facilidad de manejo, lo que beneficia tanto a fabricantes como a usuarios finales. Los envases flexibles también permiten variar las cantidades de producto, lo que resulta atractivo para diferentes escalas de producción de alimentos y necesidades de la venta minorista.

Se prevé que los envases en botellas y frascos experimenten el mayor crecimiento entre 2025 y 2032 para productos de gluten de trigo premium o especiales, a menudo dirigidos a nichos de mercado que requieren un sellado hermético y una frescura prolongada. Este envase rígido mejora el atractivo del producto en el lineal y apoya las iniciativas de marca, especialmente en los segmentos de productos orgánicos y de etiqueta limpia.

- Por canal de distribución

Según el canal de distribución, el mercado del gluten de trigo se segmenta en minoristas con presencia física y minoristas sin presencia física. El segmento de minoristas con presencia física obtuvo la mayor cuota de mercado en 2024, siendo los supermercados, hipermercados y tiendas especializadas de alimentos saludables los principales puntos de compra tanto para compradores comerciales como para consumidores. La conveniencia, la variedad de productos y el entorno de compra seguro contribuyen al sólido crecimiento de las ventas en tiendas físicas.

Se prevé que el comercio minorista sin presencia física registre la tasa de crecimiento más rápida entre 2025 y 2032, debido a la creciente adopción del comercio electrónico y los mercados digitales de alimentos. Los canales en línea brindan acceso a una base de clientes más amplia, lo que permite a fabricantes y distribuidores llegar a nichos de mercado y regiones remotas. La comodidad de la entrega a domicilio y la disponibilidad de información detallada sobre los productos también impulsan las ventas en línea. Las estrategias híbridas que combinan la presencia física con plataformas digitales son cada vez más comunes para maximizar el alcance y la interacción del consumidor.

- Por el usuario final

En función del usuario final, el mercado de canales de distribución se segmenta en hogares/minoristas y comerciales. El segmento comercial obtuvo la mayor cuota de mercado en 2024, gracias a las industrias de fabricación de alimentos a gran escala, servicios de alimentación y hostelería, que utilizan ampliamente el gluten de trigo en productos de panadería, alternativas a la carne y snacks. Los usuarios comerciales se benefician de la compra a granel, un suministro constante y opciones de personalización de productos. El crecimiento de la producción de alimentos de origen vegetal y la creciente demanda de ingredientes ricos en proteínas entre los productores de alimentos sustentan el dominio de este segmento.

Se prevé que el sector doméstico y minorista experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente popularidad de la repostería y la cocina caseras con ingredientes vegetales. Los consumidores experimentan cada vez más con productos a base de gluten de trigo, como el seitán y los productos horneados enriquecidos con gluten, lo que refleja la tendencia hacia hábitos alimenticios más saludables y sostenibles. La disponibilidad de envases más pequeños y productos de etiqueta limpia fomenta su adopción en los hogares.

Análisis regional del mercado del gluten de trigo

- América del Norte dominó el mercado mundial de gluten de trigo con la mayor participación en los ingresos del 38,5 % en 2024, impulsada por la creciente demanda de proteínas de origen vegetal e ingredientes alimentarios de etiqueta limpia.

- Los consumidores preocupados por la salud de la región y el sector de fabricación de alimentos bien establecido alientan la adopción generalizada de gluten de trigo en panadería, alternativas a la carne y alimentos procesados.

Perspectiva del mercado del gluten de trigo en EE. UU.

El mercado estadounidense de gluten de trigo captó la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la adopción generalizada de proteínas vegetales y productos de etiqueta limpia por parte de los consumidores. La creciente población vegana y vegetariana, junto con la mayor innovación en alternativas a la carne y en los sectores de la panadería, impulsa la demanda. Además, las sólidas redes de distribución a través de supermercados y plataformas en línea mejoran la accesibilidad. El mercado estadounidense también se beneficia de la creciente concienciación sobre el impacto ambiental de la proteína animal, lo que fomenta el uso sostenible de ingredientes como el gluten de trigo.

Perspectivas del mercado europeo del gluten de trigo

Se prevé que el mercado europeo de gluten de trigo experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la población vegana y vegetariana y las estrictas normativas de seguridad alimentaria. Países como Alemania, Francia y el Reino Unido impulsan la demanda de productos de gluten de trigo orgánicos y sin OMG para panadería y sustitutos de la carne. La creciente preferencia de los consumidores por ingredientes naturales y de etiqueta limpia, junto con la expansión de los canales de distribución de alimentos saludables, impulsa el mercado regional.

Perspectivas del mercado del gluten de trigo en el Reino Unido

Se prevé que el mercado británico de gluten de trigo experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de productos alimenticios veganos y vegetarianos e ingredientes de etiqueta limpia. El creciente interés de los consumidores por las dietas sostenibles y de origen vegetal anima a los fabricantes a utilizar ampliamente el gluten de trigo en panadería, sustitutos de la carne y alimentos procesados. El sólido desarrollo de los sectores minorista y de servicios de alimentación de la región, junto con la creciente concienciación sobre los beneficios funcionales del gluten de trigo, impulsa su adopción. El énfasis regulatorio en la seguridad alimentaria y el etiquetado refuerza aún más la confianza del mercado.

Análisis del mercado del gluten de trigo en Alemania

El mercado alemán de gluten de trigo representó una parte significativa de los ingresos en 2024, con un crecimiento impulsado por la fuerte demanda de alternativas a la carne y productos de panadería enriquecidos con proteínas. El enfoque del país en la producción sostenible de alimentos y las líneas de productos orgánicos promueve la adopción de gluten de trigo orgánico. El aumento de las inversiones en tecnología alimentaria y la preferencia de los consumidores por ingredientes naturales de alta calidad impulsan la expansión del mercado. La sólida infraestructura de producción alimentaria de Alemania también permite una integración eficiente del gluten de trigo en diversas aplicaciones.

Perspectiva del mercado del gluten de trigo en Asia-Pacífico

Se prevé que el mercado de gluten de trigo en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida urbanización, el aumento de la renta disponible y la creciente demanda de alimentos ricos en proteínas en países como China, India y Japón. La expansión de la industria alimentaria y la adopción de hábitos alimentarios occidentales impulsan aún más la demanda. Además, la creciente concienciación sobre los beneficios funcionales del gluten para mejorar la textura y la vida útil de los alimentos promueve su uso en productos de panadería y productos cárnicos alternativos.

Análisis del mercado del gluten de trigo en China

China lidera el mercado de gluten de trigo en Asia-Pacífico, representando una importante cuota de ingresos en 2024. El creciente interés de los consumidores por las proteínas vegetales y el rápido crecimiento de los sectores de panadería y alimentos procesados son factores clave que impulsan el mercado. Las iniciativas gubernamentales que promueven la agricultura sostenible y la innovación alimentaria, junto con la expansión de la capacidad de producción de los fabricantes locales, impulsan la penetración en el mercado, tanto en el comercio minorista como en el comercial.

Análisis del mercado del gluten de trigo en Japón

Se prevé que el mercado japonés de gluten de trigo experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente atención del país a las tendencias de salud y bienestar, así como por el creciente número de consumidores que adoptan dietas basadas en plantas. Los fabricantes japoneses de alimentos están incorporando gluten de trigo en productos tradicionales e innovadores para mejorar la textura y el contenido nutricional. Además, la demanda de alimentos ricos en proteínas y de fácil digestión por parte de la población envejeciente impulsa la expansión del mercado tanto en el sector minorista como en el comercial. La integración del gluten de trigo en alimentos precocinados y alternativas a la carne también está en auge.

Cuota de mercado del gluten de trigo

La industria del gluten de trigo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- ADM (EE. UU.)

- Dow (EE.UU.)

- DuPont (EE. UU.)

- Cargill, Incorporated (EE. UU.)

- Kerry Group plc. (Irlanda)

- Ingredion Incorporated (EE. UU.)

- Evonik Industries AG (Alemania)

- BASF SE (Alemania)

- Solvay (Bélgica)

- Akzo Nobel NV (Países Bajos)

- Arkema (Francia)

- Compañía química Eastman (EE. UU.)

- La Corporación Lubrizol (EE. UU.)

- Clariant (Suiza)

- LANXESS (Alemania)

- Lonza (Suiza)

- Compañía Stepan (EE. UU.)

- DSM (Países Bajos)

- Corbion (Países Bajos)

- Estelle Chemicals Pvt. Ltd. (India)

Últimos avances en el mercado mundial del gluten de trigo

- En septiembre de 2021, Corbion presentó Pristine 3000, una solución avanzada de acondicionamiento de masa dentro de su gama de productos de etiqueta limpia. Esta innovación ayuda a los panaderos a abordar los desafíos relacionados con la variabilidad de la proteína del trigo y el procesamiento a alta velocidad sin usar aditivos de gluten ni productos químicos tradicionales como el éster de ácido diacetil tartárico de monoglicéridos. El nuevo producto facilita el etiquetado de ingredientes más limpios y mejora el rendimiento de la masa, satisfaciendo la creciente demanda de soluciones de horneado naturales. Este desarrollo fortalece la posición de Corbion en el mercado de ingredientes de panadería y ofrece a los fabricantes una alternativa más saludable para la producción de pan de calidad.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.