Global Wilson Disease Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

599.98 Million

USD

1,007.98 Million

2024

2032

USD

599.98 Million

USD

1,007.98 Million

2024

2032

| 2025 –2032 | |

| USD 599.98 Million | |

| USD 1,007.98 Million | |

| % | |

|

Segmentación del mercado global de la enfermedad de Wilson por tipo de prueba (análisis de sangre y orina, examen ocular, biopsia, pruebas genéticas ), tratamiento (medicamentos, cirugía), vía de administración (oral, parenteral, otras), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacias en línea, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de la enfermedad de Wilson

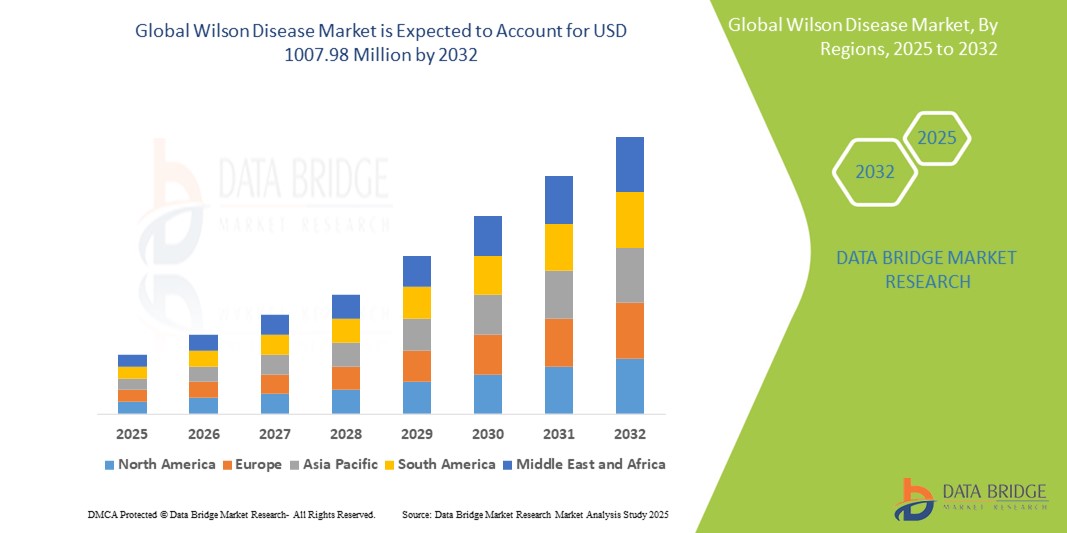

- El tamaño del mercado global de la enfermedad de Wilson se valoró en USD 599,98 millones en 2024 y se espera que alcance los USD 1007,98 millones para 2032 , con una CAGR del 6,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente concienciación y a los avances tecnológicos en el diagnóstico y tratamiento de la enfermedad de Wilson, lo que ha permitido una mayor detección temprana y un mejor manejo tanto en entornos clínicos como domiciliarios. Además, la disponibilidad de herramientas de diagnóstico avanzadas, como pruebas genéticas, análisis de sangre y orina, y biopsias hepáticas, está mejorando la capacidad de los profesionales sanitarios para identificar la enfermedad con precisión y rapidez, lo que contribuye a mejorar los resultados de los pacientes y apoya la expansión general del mercado.

- Además, la creciente demanda de soluciones terapéuticas eficaces, fáciles de usar y accesibles por parte de pacientes y profesionales sanitarios está consolidando la terapia farmacológica y los cuidados de apoyo como las opciones preferidas para el tratamiento de la enfermedad de Wilson. Estos factores convergentes están acelerando la adopción de medicamentos especializados y ampliando el acceso a través de diversos canales de distribución, como hospitales y farmacias minoristas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de la enfermedad de Wilson

- La enfermedad de Wilson, un trastorno genético poco común caracterizado por la acumulación de cobre en los tejidos, se está convirtiendo cada vez más en un tema central tanto en el ámbito clínico como en el diagnóstico debido a su naturaleza progresiva, la necesidad de una detección temprana y la disponibilidad de opciones terapéuticas específicas. La mejora de los programas de cribado, las tecnologías de análisis avanzadas, como las pruebas genéticas y la biopsia hepática, y una mayor concienciación clínica contribuyen a un mayor esfuerzo de identificación y tratamiento en los sistemas sanitarios de todo el mundo.

- La creciente demanda de tratamiento para la enfermedad de Wilson se debe principalmente a la creciente prevalencia de trastornos genéticos raros, al mayor apoyo gubernamental para el tratamiento de enfermedades raras y a la creciente preferencia por el diagnóstico no invasivo y las intervenciones farmacológicas a largo plazo. Tanto los pacientes como los profesionales sanitarios priorizan el diagnóstico temprano y el tratamiento constante, lo que impulsa la adopción de medicamentos especializados y soluciones de monitorización.

- América del Norte domina el mercado de la enfermedad de Wilson con la mayor participación en los ingresos del 40,01 % en 2025, caracterizada por una infraestructura médica avanzada, una fuerte defensa del paciente y una sólida presencia de compañías farmacéuticas centradas en trastornos raros y metabólicos, mientras que Estados Unidos está experimentando un crecimiento sustancial en las tasas de diagnóstico y la accesibilidad al tratamiento, en particular en clínicas especializadas en hígado y genética, respaldadas por la innovación de empresas establecidas y compañías de biotecnología emergentes.

- Se prevé que Asia-Pacífico sea la región con mayor crecimiento en el mercado de la enfermedad de Wilson durante el período de pronóstico debido al aumento de la inversión en atención médica, una mayor concienciación sobre las enfermedades genéticas raras y un mayor acceso a los servicios de diagnóstico. Las mejoras en la educación en salud pública y los ensayos clínicos regionales impulsan aún más la rápida trayectoria de crecimiento de la región.

- Se prevé que el segmento de medicamentos domine el mercado de la enfermedad de Wilson con una cuota de mercado del 43,2 % en 2025, impulsado por su eficacia en el control de los niveles de cobre, la preferencia por la administración oral y los beneficios a largo plazo en el control de la enfermedad. Los agentes quelantes y las terapias basadas en zinc siguen siendo la piedra angular del tratamiento, respaldados por la investigación continua y el desarrollo de nuevas formulaciones terapéuticas.

Alcance del informe y segmentación del mercado de la enfermedad de Wilson

|

Atributos |

Perspectivas clave del mercado sobre la enfermedad de Wilson |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la enfermedad de Wilson

“ Mejor manejo de enfermedades mediante diagnósticos avanzados y terapia personalizada ”

- Una tendencia significativa y en auge en el mercado global de la enfermedad de Wilson es la creciente integración de tecnologías de diagnóstico avanzadas y estrategias de tratamiento personalizadas. Esta combinación está mejorando significativamente el diagnóstico temprano y los enfoques terapéuticos personalizados para mejorar los resultados de los pacientes.

- Por ejemplo, ahora se combinan rutinariamente pruebas genéticas y análisis bioquímicos para confirmar el diagnóstico de la enfermedad de Wilson con mayor precisión. Asimismo, se están desarrollando terapias de quelación personalizadas para adaptarse mejor a los perfiles de cada paciente, mejorando la eficacia y minimizando los efectos secundarios.

- Los diagnósticos avanzados permiten funciones como la monitorización de los niveles de cobre y la adherencia al tratamiento en tiempo real, lo que permite a los profesionales sanitarios optimizar los regímenes terapéuticos. Se están utilizando herramientas de salud digital para ofrecer estas capacidades, lo que facilita un mejor control y gestión de las enfermedades.

- Además, la integración con los registros de salud electrónicos y los registros de enfermedades raras facilita la gestión centralizada de los datos de los pacientes, promoviendo una atención coordinada entre especialistas como hepatólogos, neurólogos y consejeros genéticos.

- Esta tendencia hacia una gestión más precisa, integrada y centrada en el paciente está redefiniendo las expectativas sobre el tratamiento de la enfermedad de Wilson. Las compañías farmacéuticas y los profesionales sanitarios se centran cada vez más en innovaciones que combinan el diagnóstico con la terapia personalizada para mejorar la calidad de vida.

- La demanda de este tipo de soluciones diagnósticas y terapéuticas avanzadas está creciendo rápidamente en los mercados desarrollados y emergentes, impulsada por una mayor conciencia de las enfermedades, una mejor infraestructura de atención médica y la preferencia de los pacientes por una atención más eficaz e individualizada.

Dinámica del mercado de la enfermedad de Wilson

Conductor

Necesidad creciente debido a la creciente concienciación y los avances en el manejo de enfermedades raras .

- La creciente prevalencia de la conciencia sobre la enfermedad de Wilson entre los pacientes y los proveedores de atención médica, junto con los avances en los métodos de diagnóstico y las opciones de tratamiento, es un impulsor importante de la mayor demanda de terapias para la enfermedad de Wilson.

- Por ejemplo, en abril de 2024, algunas compañías farmacéuticas anunciaron avances en pruebas genéticas e identificación de biomarcadores para mejorar el diagnóstico temprano y los enfoques de tratamiento personalizados. Se espera que estas estrategias de empresas clave impulsen el crecimiento del mercado de la enfermedad de Wilson durante el período de pronóstico.

- A medida que los pacientes y los médicos se vuelven más conscientes de la naturaleza progresiva de la enfermedad de Wilson y la importancia de la intervención temprana, los tratamientos ahora ofrecen características avanzadas como terapias de quelación personalizadas, monitoreo de la función hepática y perfiles de seguridad mejorados, lo que proporciona una mejora convincente sobre los métodos de tratamiento tradicionales.

- Además, la creciente disponibilidad de herramientas de diagnóstico y el deseo de contar con vías de atención integradas están haciendo que el manejo de la enfermedad de Wilson sea una parte esencial de los ecosistemas de tratamiento de enfermedades raras, ofreciendo una coordinación perfecta entre especialistas, laboratorios y proveedores de atención médica.

- La conveniencia de los regímenes de medicación oral, el monitoreo bioquímico regular y la gestión remota de pacientes a través de plataformas de salud digitales son factores clave que impulsan la adopción de tratamientos para la enfermedad de Wilson en los mercados de atención médica desarrollados y emergentes.

- La tendencia hacia modelos de atención centrados en el paciente y la creciente disponibilidad de opciones de tratamiento fáciles de usar contribuyen aún más al crecimiento del mercado, fomentando el diagnóstico temprano y mejores resultados a largo plazo para los pacientes con enfermedad de Wilson.

Restricción/Desafío

Preocupaciones sobre las limitaciones diagnósticas y los altos costos del tratamiento

- La preocupación por las limitaciones en la precisión diagnóstica y la detección tardía de la enfermedad de Wilson supone un reto importante para una mayor penetración en el mercado. Dado que el diagnóstico se basa en pruebas bioquímicas complejas y análisis genéticos, los diagnósticos erróneos o tardíos siguen siendo frecuentes, lo que genera inquietud entre pacientes y profesionales sanitarios sobre la eficacia del tratamiento y la progresión de la enfermedad.

- Por ejemplo, el acceso inconsistente a herramientas de diagnóstico avanzadas en ciertas regiones ha hecho que algunos médicos duden en adoptar plenamente protocolos de pruebas más nuevos, lo que impacta en las estrategias de intervención temprana .

- Abordar estos desafíos diagnósticos mediante mejores estándares de pruebas, una mayor disponibilidad de pruebas genéticas y una mejor capacitación de los profesionales clínicos es crucial para generar confianza en el manejo de la enfermedad de Wilson. Empresas como Amneal Pharmaceuticals y Teva priorizan el desarrollo de un apoyo diagnóstico integral junto con las terapias para tranquilizar a los profesionales de la salud y a los pacientes. Además, el costo relativamente alto de la terapia de quelación a largo plazo y el trasplante de hígado puede ser un obstáculo para la adopción del tratamiento por parte de pacientes sensibles a los precios, especialmente en regiones en desarrollo o entre las poblaciones sin seguro médico. Si bien algunos medicamentos genéricos se han vuelto más asequibles, los tratamientos avanzados y el seguimiento continuo suelen conllevar una mayor carga financiera.

- Si bien los costos del tratamiento están disminuyendo gradualmente debido a la disponibilidad de medicamentos genéricos y a los subsidios a la atención médica, el gasto percibido del tratamiento de por vida todavía puede obstaculizar su adopción generalizada, especialmente para aquellos que no tienen acceso inmediato a atención especializada.

- Superar estos desafíos mediante mejores tecnologías de diagnóstico, educación del paciente sobre el manejo de la enfermedad y el desarrollo de terapias rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de la enfermedad de Wilson

El mercado está segmentado según el tipo de prueba, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado de la enfermedad de Wilson se segmenta en análisis de sangre y orina, exámenes oftalmológicos, biopsias, pruebas genéticas y otros. El segmento de análisis de sangre y orina domina la mayor cuota de mercado en ingresos, con un 43,2 % en 2025, gracias a su papel consolidado en el diagnóstico inicial y la monitorización continua de los niveles de cobre en los pacientes. Los profesionales sanitarios suelen priorizar estas pruebas por su accesibilidad, rentabilidad y capacidad para proporcionar indicadores rápidos del metabolismo del cobre. El mercado también registra una fuerte demanda de análisis de sangre y orina debido a su uso rutinario en la detección primaria y a la disponibilidad de protocolos estandarizados que mejoran la precisión diagnóstica y la eficiencia clínica.

Se prevé que el segmento de pruebas genéticas experimente la tasa de crecimiento más rápida, del 21,7 %, entre 2025 y 2032, impulsada por una mayor concienciación sobre la detección temprana y el cribado familiar. Las pruebas genéticas ofrecen una confirmación definitiva de la enfermedad de Wilson mediante la identificación de mutaciones en el gen ATP7B, lo que las hace cruciales en poblaciones de riesgo y en personas asintomáticas. El creciente uso del asesoramiento genético y la integración de la secuenciación de nueva generación en entornos clínicos también contribuyen a la creciente adopción de las pruebas genéticas como un componente clave en las estrategias integrales de gestión de la enfermedad.

- Por vía de administración

Según la vía de administración, el mercado de la enfermedad de Wilson se segmenta en oral, parenteral y otras. El segmento oral registró la mayor cuota de mercado en 2025, impulsado por la preferencia generalizada por agentes quelantes orales como la penicilamina y la trientina, gracias a su facilidad de administración y al cumplimiento terapéutico del paciente. Las terapias orales suelen ser la primera línea de tratamiento para el manejo a largo plazo de la enfermedad de Wilson, ofreciendo una dosificación conveniente y un control eficaz de la acumulación de cobre, lo que las convierte en una opción popular tanto en entornos hospitalarios como domiciliarios.

Se prevé que el segmento parenteral registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción de formulaciones intravenosas de zinc o quelantes en casos agudos o en pacientes que no responden a las terapias orales. La administración parenteral es especialmente valorada por su rápida biodisponibilidad y se utiliza a menudo en entornos hospitalarios para el manejo intensivo. La creciente disponibilidad de formulaciones inyectables avanzadas y la infraestructura de cuidados paliativos impulsan aún más el crecimiento de este segmento.

Por los usuarios finales

En función de los usuarios finales, el mercado de la enfermedad de Wilson se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario obtuvo la mayor cuota de mercado en 2025, impulsado por la necesidad de atención especializada, procedimientos diagnósticos y la administración de terapia de quelación bajo supervisión clínica. Los hospitales suelen ser el principal punto de atención para el diagnóstico y el tratamiento inicial de la enfermedad de Wilson, especialmente durante las fases agudas que requieren monitorización y tratamiento intensivos, lo que contribuye a su dominio en este segmento.

Se prevé que el segmento de atención domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por su conveniencia y rentabilidad, especialmente para pacientes con terapia de mantenimiento a largo plazo. Dado que los medicamentos orales son un pilar fundamental del tratamiento de la enfermedad de Wilson, muchos pacientes reciben tratamiento fuera del ámbito clínico una vez estabilizados. La creciente concienciación, la infraestructura de atención de apoyo y la disponibilidad de formulaciones farmacológicas adaptadas al paciente impulsan el crecimiento de este segmento.

Por aplicación

Según la aplicación, el mercado de la enfermedad de Wilson se segmenta en comercial, residencial, industrial, instituciones gubernamentales y otros. El segmento residencial representó la mayor cuota de mercado en 2024, impulsado por la creciente adopción de ecosistemas de hogares inteligentes, la mayor concienciación sobre la seguridad en el hogar y la comodidad del cierre y desbloqueo remotos. Los desarrollos inmobiliarios y el auge de los alquileres a corto plazo también impulsan esta adopción.

Se prevé que el segmento comercial experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente necesidad de seguridad centralizada, control de acceso de empleados y registros de auditoría. Las empresas se benefician de las soluciones sin llave que se pueden gestionar de forma remota, lo que ofrece flexibilidad para múltiples usuarios y ubicaciones.

Por canal de distribución

Según el canal de distribución, el mercado de la enfermedad de Wilson se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias representó la mayor cuota de mercado en 2024, impulsado por la adquisición directa de medicamentos recetados durante el tratamiento hospitalario y la atención posdiagnóstico. Estos entornos garantizan que los pacientes reciban los agentes quelantes y los fármacos de apoyo necesarios bajo supervisión médica, especialmente durante el inicio o la modificación del tratamiento.

Se prevé que el segmento de farmacias en línea experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente adopción digital, un mejor acceso a medicamentos especializados y la comodidad para los pacientes con enfermedades crónicas. Con la creciente tendencia de la telemedicina y la atención domiciliaria, pacientes y cuidadores recurren cada vez más a las plataformas en línea para surtir recetas médicas a largo plazo, hacer seguimiento de las entregas y acceder a precios reducidos para medicamentos para la enfermedad de Wilson.

Análisis regional del mercado de la enfermedad de Wilson

- América del Norte domina el mercado de la enfermedad de Wilson con la mayor participación en los ingresos del 40,01 % en 2024, impulsada por una creciente prevalencia de trastornos genéticos y una mayor conciencia sobre las enfermedades hepáticas raras.

- Los pacientes de la región se benefician de capacidades de diagnóstico temprano, acceso a proveedores de atención médica especializados y disponibilidad de opciones de tratamiento aprobadas por la FDA, como agentes quelantes y sales de zinc.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, la fuerte presencia de empresas farmacéuticas y el apoyo gubernamental al desarrollo de medicamentos huérfanos, lo que establece a América del Norte como un contribuyente clave al diagnóstico y tratamiento de la enfermedad de Wilson.

Perspectivas del mercado de la enfermedad de Wilson en EE. UU.

El mercado estadounidense de la enfermedad de Wilson captó la mayor participación en los ingresos, con un 81%, en Norteamérica en 2025, impulsado por el aumento de las tasas de diagnóstico y la creciente concienciación sobre los trastornos genéticos raros. Pacientes y profesionales de la salud priorizan cada vez más la intervención temprana mediante terapias de quelación eficaces y tratamientos basados en zinc. La creciente preferencia por planes de tratamiento personalizados, combinada con la sólida demanda de nuevas opciones terapéuticas y mejores formulaciones farmacológicas, impulsa aún más el mercado del tratamiento de la enfermedad de Wilson. Además, los continuos avances en la investigación y la integración de tecnologías de pruebas genéticas contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la enfermedad de Wilson

Se proyecta que el mercado europeo de la enfermedad de Wilson se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de las tasas de diagnóstico y el creciente énfasis en el manejo temprano de la enfermedad. La mayor concienciación sobre los trastornos genéticos raros, sumada a los avances en las tecnologías de diagnóstico, está fomentando la adopción de regímenes de tratamiento eficaces. Los sistemas de salud europeos también se centran en mejorar los resultados de los pacientes mediante el acceso a nuevas terapias y planes de atención personalizados. La región está experimentando un crecimiento significativo en hospitales, clínicas especializadas y atención domiciliaria, con tratamientos para la enfermedad de Wilson que se están integrando tanto en protocolos establecidos como en opciones terapéuticas emergentes.

Perspectivas del mercado de la enfermedad de Wilson en el Reino Unido

Se prevé que el mercado británico de la enfermedad de Wilson crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por una mayor concienciación sobre la enfermedad y la demanda de opciones de tratamiento eficaces. Además, la preocupación por el diagnóstico precoz y las complicaciones a largo plazo anima a profesionales sanitarios y pacientes a buscar soluciones terapéuticas avanzadas. Se espera que el enfoque del Reino Unido en la investigación de enfermedades raras, junto con su consolidada infraestructura sanitaria y el acceso a tratamientos innovadores, continúe impulsando el crecimiento del mercado.

Perspectivas del mercado de la enfermedad de Wilson en Alemania

Se prevé que el mercado alemán de la enfermedad de Wilson se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la enfermedad y la demanda de soluciones terapéuticas avanzadas centradas en el paciente. La sólida infraestructura sanitaria alemana, sumada a su énfasis en la innovación y la investigación médica, promueve la adopción de tratamientos novedosos, especialmente en clínicas y hospitales especializados. La integración de enfoques de atención multidisciplinarios también es cada vez más frecuente, con un fuerte énfasis en el diagnóstico precoz y el manejo eficaz de la enfermedad, en consonancia con las prioridades sanitarias locales y las expectativas de los pacientes.

Perspectivas del mercado de la enfermedad de Wilson en Asia-Pacífico

Se prevé que el mercado de la enfermedad de Wilson en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 24 % en 2025, impulsado por el creciente desarrollo de la infraestructura sanitaria, el aumento de la renta disponible y los avances en la investigación médica en países como China, Japón e India. El creciente interés de la región por la concienciación sobre las enfermedades raras, respaldado por iniciativas gubernamentales que promueven el acceso a la atención médica y las soluciones de salud digital, está impulsando la adopción de tratamientos avanzados para la enfermedad de Wilson. Además, a medida que la región APAC se consolida como un centro de fabricación e investigación de productos farmacéuticos y biotecnológicos, la asequibilidad y la accesibilidad de las terapias para la enfermedad de Wilson se están extendiendo a un público más amplio.

Perspectivas del mercado de la enfermedad de Wilson en Japón

El mercado japonés de la enfermedad de Wilson está cobrando impulso gracias a la avanzada infraestructura sanitaria del país, la creciente concienciación sobre las enfermedades raras y la demanda de terapias innovadoras. El mercado japonés prioriza el diagnóstico precoz y el tratamiento eficaz, y la adopción de tratamientos avanzados para la enfermedad de Wilson se ve impulsada por el creciente número de centros sanitarios especializados e iniciativas de investigación. La integración del tratamiento de la enfermedad de Wilson con las plataformas de salud digital y la medicina personalizada está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de opciones de tratamiento eficaces y de fácil administración, tanto en entornos hospitalarios como ambulatorios.

Perspectivas del mercado de la enfermedad de Wilson en China

El mercado chino de la enfermedad de Wilson representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, gracias a la expansión de la infraestructura sanitaria del país, la creciente concienciación sobre las enfermedades raras y el aumento de la adopción de innovaciones médicas. China se posiciona como uno de los mercados más grandes para las terapias de enfermedades raras, y los tratamientos para la enfermedad de Wilson son cada vez más accesibles en hospitales, clínicas especializadas y centros de investigación. El impulso para mejorar el diagnóstico y el tratamiento de las enfermedades raras, junto con la disponibilidad de opciones terapéuticas asequibles y la solidez de los fabricantes farmacéuticos nacionales, son factores clave que impulsan el mercado en China.

Cuota de mercado de la enfermedad de Wilson

La industria de la enfermedad de Wilson está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amneal Pharmaceuticals LLC (EE. UU.)

- Meda Pharmaceuticals (EE. UU.)

- Teva Pharmaceuticals Industries Ltd. (Israel)

- Taj Pharmaceutical Limited (India)

- Ipsen Pharma (Francia)

- TSUMURA & CO. (Japón)

- Trientine Pharmaceuticals (EE. UU.)

- Waylivra (Akcea Therapeutics) (EE. UU.)

- Orphalan SA (Francia)

- Wilson Therapeutics AB (Suecia)

- Viatris Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

- Mitsubishi Tanabe Pharma Corporation (Japón)

- Enfermedades raras de Recordati (Italia)

- Alexion Pharmaceuticals, Inc. (EE. UU.)

- Univar Solutions Inc. (EE. UU.)

- Cymabay Therapeutics (EE. UU.)

- Apotex Inc. (Canadá)

Últimos avances en el mercado mundial de la enfermedad de Wilson

- En enero de 2025, Eton Pharmaceuticals anunció la adquisición de Galzin (acetato de zinc), un fármaco aprobado por la FDA para el tratamiento de mantenimiento de la enfermedad de Wilson. Esta adquisición subraya el compromiso de Eton con el abordaje de enfermedades raras y la mejora del acceso de los pacientes a terapias esenciales. La compañía planea comenzar a comercializar Galzin en EE. UU. en el primer trimestre de 2025.

- En octubre de 2024, Monopar Therapeutics anunció un acuerdo de licencia global exclusivo con Alexion, AstraZeneca Rare Disease, para ALXN-1840 (bis-colina tetratiomolibdato), un fármaco candidato en fase 3 para la enfermedad de Wilson. Monopar supervisará todas las iniciativas futuras de desarrollo y comercialización, con el objetivo de llevar esta prometedora terapia a pacientes de todo el mundo.

- En octubre de 2024, Ultragenyx Pharmaceutical informó resultados alentadores de la Etapa 1 del estudio Cyprus2+ de Fase 1/2/3 de UX701, una terapia génica en investigación para la enfermedad de Wilson. La terapia demostró una actividad clínica significativa y mejoró el metabolismo del cobre, y varios pacientes suspendieron los tratamientos estándar en las tres cohortes de dosis. Se añadirá una nueva cohorte con una dosis más alta e inmunomodulación optimizada para mejorar la eficacia.

- En junio de 2024, Vivet Therapeutics presentó los resultados provisionales de su ensayo de fase 1/2 GATEWAY en el Congreso de la EASL 2024 en Milán, Italia. El ensayo evalúa la seguridad, la farmacodinamia y la eficacia de VTX-801, el principal candidato de Vivet para el tratamiento de la enfermedad de Wilson. Estos hallazgos destacan el potencial de VTX-801 como una nueva opción terapéutica para los pacientes.

- En septiembre de 2023, investigadores de UC Davis Health administraron la primera terapia génica a un paciente con enfermedad de Wilson como parte del ensayo clínico CYPRUS2+. El ensayo mostró resultados positivos para UX701, un tratamiento de terapia génica en investigación, lo que marca un hito importante en el tratamiento de este trastorno genético poco común.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.