Global Wilsons Disease Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

670.50 Million

USD

1,084.91 Million

2024

2032

USD

670.50 Million

USD

1,084.91 Million

2024

2032

| 2025 –2032 | |

| USD 670.50 Million | |

| USD 1,084.91 Million | |

| % | |

|

Segmentación del mercado global de la enfermedad de Wilson por población de pacientes (enfermedad de Wilson sintomática, enfermedad de Wilson asintomática y durante el embarazo), tipo de prueba (análisis de sangre y orina, examen ocular, biopsia hepática, diagnóstico por imagen y pruebas genéticas), tratamiento (medicamentos y cirugía), vía de administración (oral, parenteral y otras), usuarios finales (hospitales, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de la enfermedad de Wilson

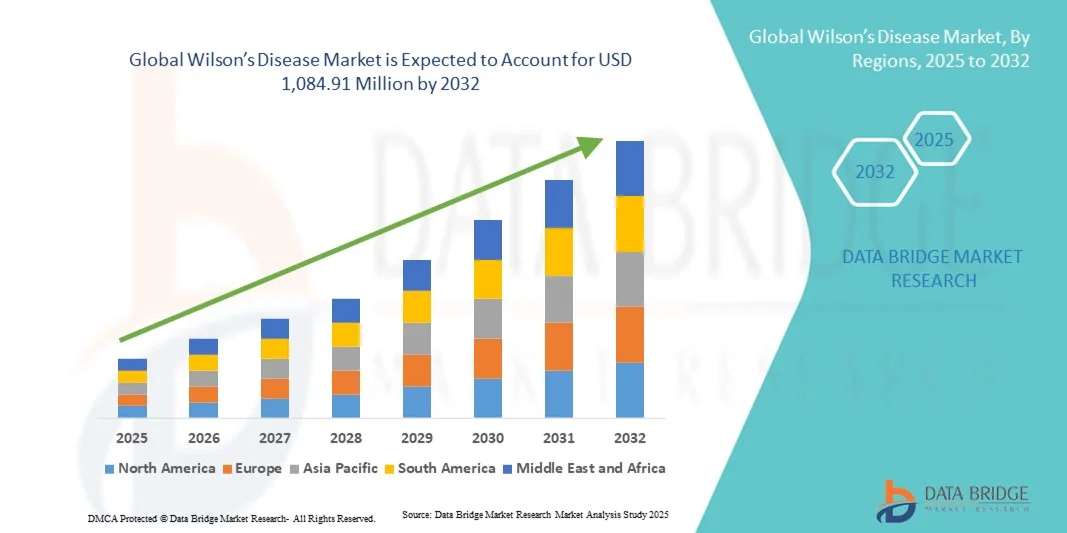

- El tamaño del mercado global de la enfermedad de Wilson se valoró en USD 670,50 millones en 2024 y se espera que alcance los USD 1.084,91 millones para 2032 , con una CAGR del 6,2% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente conciencia y los avances en el diagnóstico y el tratamiento de la enfermedad de Wilson, lo que conduce a una detección más temprana y una mejor gestión tanto en entornos clínicos como de atención domiciliaria.

- Además, la creciente prevalencia de la enfermedad de Wilson a nivel mundial y la expansión de las opciones de tratamiento, incluyendo agentes quelantes y terapias basadas en zinc, están mejorando los resultados y la adherencia de los pacientes, estableciendo las intervenciones farmacológicas modernas como el enfoque preferido. Estos factores convergentes están acelerando la adopción de los tratamientos para la enfermedad de Wilson, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de la enfermedad de Wilson

- El mercado de la enfermedad de Wilson, que abarca las pruebas de diagnóstico y las intervenciones farmacológicas o quirúrgicas, es cada vez más vital tanto en entornos clínicos como de atención domiciliaria debido a su capacidad para mejorar los resultados de los pacientes, controlar la acumulación de cobre y prevenir complicaciones hepáticas o neurológicas graves.

- La creciente demanda de soluciones para la enfermedad de Wilson se ve impulsada principalmente por la creciente conciencia de la enfermedad, los avances en las tecnologías de diagnóstico, como las pruebas de sangre, orina y genéticas, y un mejor acceso a opciones de tratamiento eficaces.

- América del Norte dominó el mercado de la enfermedad de Wilson con la mayor participación en los ingresos del 41 % en 2024, caracterizada por una infraestructura de atención médica bien establecida, una alta conciencia de los pacientes y una fuerte presencia de compañías farmacéuticas líderes, mientras que Estados Unidos experimentó un crecimiento sustancial en la adopción de tratamientos y pruebas de diagnóstico, impulsado por innovaciones en terapias farmacológicas y un mayor acceso a la atención especializada.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de la enfermedad de Wilson durante el período de pronóstico debido al aumento del acceso a la atención médica, la creciente conciencia sobre la enfermedad y la creciente inversión en diagnósticos y terapias de enfermedades raras.

- El segmento de la enfermedad de Wilson sintomática dominó el mercado de la enfermedad de Wilson con una participación de mercado del 55,5 % en 2024, debido a los mayores requisitos de intervención clínica, el aumento de las tasas de detección entre los pacientes que muestran síntomas claros de la enfermedad y la mayor demanda de tratamiento oportuno para prevenir complicaciones hepáticas y neurológicas graves.

Alcance del informe y segmentación del mercado de la enfermedad de Wilson

|

Atributos |

Perspectivas clave del mercado de la enfermedad de Wilson |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la enfermedad de Wilson

Avances en pruebas genéticas y de diagnóstico temprano

- Una tendencia significativa y en aceleración en el mercado mundial de la enfermedad de Wilson es la creciente adopción de pruebas genéticas y tecnologías de diagnóstico avanzadas, que permiten la detección temprana y el cribado familiar.

- Por ejemplo, las instituciones están implementando la secuenciación del exoma completo para identificar mutaciones del gen ATP7B, lo que permite una intervención oportuna antes de que se manifiesten síntomas graves.

- Los diagnósticos tempranos permiten a los proveedores de atención médica iniciar el tratamiento antes, mejorando el pronóstico del paciente y reduciendo las complicaciones hepáticas y neurológicas a largo plazo.

- La integración de pruebas no invasivas, como evaluaciones de cobre en sangre y orina, con pruebas genéticas facilita un flujo de trabajo de diagnóstico integral y amigable para el paciente.

- Esta tendencia está transformando fundamentalmente la práctica clínica y las expectativas de los pacientes para el manejo de la enfermedad de Wilson, y las empresas están desarrollando paneles de pruebas integrados para la atención de rutina y preventiva.

- La creciente preferencia por un diagnóstico temprano y preciso está impulsando la adopción de pruebas genéticas y bioquímicas en hospitales y clínicas especializadas a nivel mundial.

- Los avances en las plataformas de salud digital están permitiendo el monitoreo remoto de los niveles de cobre del paciente y la adherencia a la terapia, mejorando el manejo de la enfermedad a largo plazo.

- La colaboración entre instituciones de investigación y empresas farmacéuticas está impulsando el desarrollo de biomarcadores innovadores, mejorando aún más la detección temprana y las estrategias de atención personalizada.

Dinámica del mercado de la enfermedad de Wilson

Conductor

Aumentar la concienciación y ampliar el acceso al tratamiento

- La creciente conciencia sobre la enfermedad de Wilson entre los proveedores de atención médica, los pacientes y los cuidadores, junto con la expansión del acceso a terapias farmacológicas efectivas, es un impulsor clave para el crecimiento del mercado.

- Por ejemplo, los programas de defensa del paciente y las campañas de concientización sobre enfermedades raras están ayudando a identificar casos no diagnosticados previamente, lo que impulsa la aceptación del tratamiento.

- Un mejor acceso a los agentes quelantes y a la terapia con zinc permite que más pacientes gestionen eficazmente la acumulación de cobre, lo que reduce la morbilidad y mejora la calidad de vida.

- El crecimiento de las clínicas especializadas y la mejora de la cobertura de seguros para enfermedades raras están facilitando una adopción más amplia de protocolos de tratamiento en todas las regiones.

- La creciente prevalencia mundial de casos sintomáticos y el mayor gasto en atención médica impulsan aún más la demanda de diagnóstico oportuno e intervenciones farmacológicas.

- El aumento de la financiación de la investigación sobre enfermedades raras está acelerando el desarrollo de nuevas terapias y ampliando las opciones de tratamiento para los pacientes.

- Las colaboraciones entre compañías farmacéuticas y proveedores de atención médica están mejorando la disponibilidad y distribución de medicamentos en regiones desatendidas, lo que respalda el crecimiento del mercado.

Restricción/Desafío

Altos costos de tratamiento y conocimiento limitado de la enfermedad

- El costo relativamente alto de la terapia farmacológica a largo plazo y el conocimiento limitado de la enfermedad en ciertas regiones siguen siendo desafíos importantes para la expansión del mercado.

- Por ejemplo, en los países en desarrollo, el diagnóstico tardío y el acceso restringido a los agentes quelantes dan lugar a un tratamiento insuficiente y una menor penetración en el mercado.

- La falta de especialistas capacitados y una infraestructura de diagnóstico limitada en zonas rurales o de bajos recursos impiden la detección temprana y el tratamiento adecuado de la enfermedad de Wilson.

- Aunque existen programas de concientización, las brechas en la educación de pacientes y médicos aún obstaculizan la intervención oportuna, lo que afecta los resultados generales del tratamiento.

- Superar estos desafíos mediante terapias rentables, mayores campañas de concientización y una infraestructura de atención médica ampliada será crucial para el crecimiento sostenido del mercado.

- La adherencia limitada de los pacientes a los regímenes de medicación de por vida puede reducir la eficacia del tratamiento, lo que supone un desafío para el control de la enfermedad y la expansión del mercado.

- Los obstáculos regulatorios y los lentos procesos de aprobación para nuevas terapias en ciertas regiones pueden retrasar el acceso de los pacientes a tratamientos avanzados, lo que afecta el crecimiento del mercado.

Alcance del mercado de la enfermedad de Wilson

El mercado está segmentado en función de la población de pacientes, el tipo de prueba, el tratamiento, la vía de administración, los usuarios finales y el canal de distribución.

- Por población de pacientes

Según la población de pacientes, el mercado de la enfermedad de Wilson se segmenta en enfermedad de Wilson sintomática, enfermedad de Wilson asintomática y durante el embarazo. El segmento de la enfermedad de Wilson sintomática dominó el mercado con una participación del 55,5 % en 2024, impulsado por los mayores requisitos de intervención clínica y la prevalencia de síntomas observables de la enfermedad. Los pacientes sintomáticos requieren un tratamiento inmediato y continuo para prevenir daño hepático grave o complicaciones neurológicas, lo que impulsa la demanda tanto de diagnósticos como de tratamientos farmacológicos. Los hospitales y las clínicas especializadas priorizan a los pacientes sintomáticos para la monitorización intensiva y el inicio de la terapia, lo que impulsa la adopción del tratamiento. El segmento también se beneficia de un aumento de las campañas de concienciación y los programas de detección temprana centrados en las presentaciones sintomáticas. Además, los profesionales sanitarios priorizan la adherencia del paciente y el seguimiento a largo plazo para esta población, lo que garantiza el crecimiento continuo del mercado. Los casos sintomáticos representan la mayoría de los pacientes tratados, lo que hace que este segmento sea crucial para las empresas farmacéuticas y de diagnóstico.

Se prevé que el segmento de la enfermedad de Wilson asintomática experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de pruebas genéticas y programas de detección temprana. La detección temprana en personas asintomáticas permite la intervención antes de que se produzcan daños graves en los órganos, lo que mejora el pronóstico del paciente. La creciente concienciación entre las familias con antecedentes de la enfermedad de Wilson está contribuyendo a la realización de pruebas y el seguimiento proactivos. La expansión de los programas de detección neonatal y familiar en varias regiones está identificando más casos asintomáticos. Las compañías farmacéuticas están desarrollando protocolos de tratamiento preventivo para estos pacientes, lo que genera nuevas oportunidades de mercado. Los profesionales sanitarios están priorizando la atención preventiva, lo que aumenta la demanda de pruebas diagnósticas y medicamentos en fase inicial.

- Por tipo de prueba

Según el tipo de prueba, el mercado de la enfermedad de Wilson se segmenta en análisis de sangre y orina, examen ocular, biopsia hepática, pruebas de imagen y pruebas genéticas. Los análisis de sangre y orina dominaron el mercado con una participación del 48% en 2024, gracias a su carácter no invasivo, su rentabilidad y su amplio uso para el monitoreo rutinario de los niveles de cobre. Estas pruebas permiten seguimientos frecuentes, lo que las hace esenciales para pacientes sintomáticos y asintomáticos. Los hospitales y las clínicas especializadas confían en estas pruebas tanto para el diagnóstico inicial como para el manejo continuo de la enfermedad. Además, se integran fácilmente con otros procedimientos de diagnóstico, lo que facilita la atención integral al paciente. La preferencia de los pacientes por los procedimientos mínimamente invasivos impulsa aún más la adopción de estas pruebas. La accesibilidad y asequibilidad de estas pruebas, tanto en los mercados desarrollados como en los emergentes, refuerzan su posición dominante.

Se prevé que las pruebas genéticas experimenten el mayor crecimiento entre 2025 y 2032, impulsado por el creciente reconocimiento de la importancia de la detección temprana y el cribado familiar. Las pruebas genéticas permiten identificar mutaciones del gen ATP7B incluso antes de la aparición de síntomas, lo que facilita intervenciones preventivas. El aumento de la inversión en el diagnóstico de enfermedades raras y la disponibilidad de tecnologías de secuenciación de alto rendimiento están impulsando su adopción en el mercado. Los médicos recomiendan cada vez más las pruebas genéticas para personas y familias en riesgo con antecedentes de enfermedad de Wilson. La creciente integración de las pruebas genéticas en los paneles de diagnóstico rutinario está ampliando su aplicación en el ámbito clínico. Esta tendencia se ve reforzada por las campañas de concienciación dirigidas a los pacientes que destacan los beneficios del diagnóstico genético precoz.

- Por tratamiento

En función del tratamiento, el mercado de la enfermedad de Wilson se segmenta en medicamentos y cirugía. Los medicamentos dominaron el mercado con una participación del 72 % en 2024, impulsados por el uso generalizado de agentes quelantes y terapias con zinc para controlar la acumulación de cobre. Los medicamentos ofrecen una solución no invasiva y eficaz a largo plazo para la mayoría de los pacientes, reduciendo la necesidad de intervenciones quirúrgicas. Los hospitales y las clínicas especializadas priorizan el manejo farmacológico para pacientes sintomáticos y asintomáticos. El desarrollo continuo de medicamentos más seguros y tolerables ha reforzado aún más el dominio de este segmento. Los programas de adherencia al tratamiento y la monitorización de pacientes mejoran la eficacia y la estabilidad del mercado. Los medicamentos siguen siendo la opción preferida para el tratamiento de primera línea en los mercados globales.

Se prevé que la cirugía experimente el mayor crecimiento entre 2025 y 2032, principalmente debido a los procedimientos de trasplante de hígado en casos de enfermedad hepática grave y terminal. Los avances en las técnicas quirúrgicas y la atención postoperatoria han mejorado las tasas de supervivencia de los pacientes. La creciente concienciación sobre la cirugía como una opción de tratamiento viable está expandiendo su adopción en los hospitales. Los gobiernos y las organizaciones sanitarias están invirtiendo en infraestructura de trasplantes para apoyar a los pacientes con enfermedades raras. El creciente número de centros de trasplantes en los mercados emergentes está generando oportunidades de crecimiento. Las intervenciones quirúrgicas suelen considerarse cuando la medicación falla, lo que convierte a este nicho en un nicho crítico con un fuerte potencial de crecimiento.

- Por vía de administración

Según la vía de administración, el mercado de la enfermedad de Wilson se segmenta en oral, parenteral y otras. La administración oral dominó el mercado en 2024 gracias a su comodidad, la adherencia del paciente y la amplia disponibilidad de agentes quelantes orales y formulaciones de zinc. Los medicamentos orales son adecuados para terapias a largo plazo, lo cual es esencial en el manejo de la enfermedad de Wilson. Son más fáciles de distribuir a través de farmacias hospitalarias y minoristas. Pacientes y cuidadores prefieren las vías orales por su facilidad de uso y mínima invasividad. Las formulaciones orales reducen las visitas al hospital y los costos asociados, lo que refuerza su adopción. Las compañías farmacéuticas continúan desarrollando terapias orales con perfiles de seguridad mejorados para mantener su dominio.

Se prevé que la administración parenteral experimente el mayor crecimiento entre 2025 y 2032, impulsado por los casos en los que la terapia oral no es viable o eficaz. Los tratamientos parenterales proporcionan la administración directa de medicamentos, lo que garantiza efectos terapéuticos más rápidos en casos graves. El aumento de las intervenciones hospitalarias y la mayor concienciación sobre los protocolos de tratamiento intensivo están contribuyendo a su adopción. Las clínicas especializadas están adoptando la terapia parenteral para pacientes con baja adherencia al tratamiento oral. Las innovaciones farmacéuticas en formulaciones inyectables están mejorando la seguridad y la eficacia. Esta vía es crucial para el manejo agudo y la terapia puente para pacientes con enfermedad de Wilson avanzada.

- Por los usuarios finales

En función de los usuarios finales, el mercado de la enfermedad de Wilson se segmenta en hospitales, clínicas especializadas y otros. Los hospitales dominaron el mercado en 2024, ya que son centros primarios para el diagnóstico, el inicio del tratamiento y el manejo a largo plazo de la enfermedad. Los hospitales brindan acceso a pruebas diagnósticas, medicamentos e intervenciones quirúrgicas bajo supervisión profesional. Este predominio se sustenta en un mayor volumen de pacientes y una infraestructura avanzada. Los hospitales también lideran los programas de concienciación sobre enfermedades raras y educación para pacientes. La integración de equipos multidisciplinarios en los hospitales garantiza una atención integral a los pacientes con enfermedad de Wilson. Los hospitales siguen siendo el entorno predilecto para iniciar y supervisar regímenes de tratamiento complejos.

Se prevé que las clínicas especializadas experimenten el mayor crecimiento entre 2025 y 2032, gracias a su enfoque en enfermedades raras y la atención personalizada. Ofrecen monitorización y seguimiento especializados, lo que mejora la adherencia y los resultados. La creciente preferencia de los pacientes por centros especializados para el asesoramiento genético y la gestión de terapias está impulsando la demanda. La expansión de las clínicas especializadas en zonas urbanas y semiurbanas está aumentando la accesibilidad. La colaboración entre clínicas y compañías farmacéuticas está mejorando la prestación de tratamientos. El enfoque personalizado y las vías de atención especializadas convierten a las clínicas especializadas en un segmento de usuarios finales en rápida expansión.

- Por canal de distribución

Según el canal de distribución, el mercado de la enfermedad de Wilson se segmenta en farmacias hospitalarias, farmacias minoristas y otras. Las farmacias hospitalarias dominaron el mercado en 2024, proporcionando fácil acceso a medicamentos para pacientes hospitalizados y ambulatorios bajo supervisión clínica. Las farmacias hospitalarias garantizan la dosificación adecuada, el control de la adherencia y la disponibilidad de medicamentos especializados. Este dominio se sustenta en la compra a granel y las alianzas con compañías farmacéuticas. Los pacientes suelen confiar en las farmacias hospitalarias para la continuidad de su atención, especialmente para terapias a largo plazo. La integración con los sistemas hospitalarios facilita la gestión eficiente del inventario y el tratamiento. Las farmacias hospitalarias siguen siendo el principal canal para medicamentos críticos y terapias para enfermedades raras.

Se prevé que las farmacias minoristas experimenten el mayor crecimiento entre 2025 y 2032, impulsado por la creciente preferencia de los pacientes por un acceso cómodo a los medicamentos de mantenimiento. La mayor disponibilidad de medicamentos para la enfermedad de Wilson en tiendas minoristas y farmacias en línea está ampliando su alcance. Los canales minoristas mejoran la adherencia al reducir los desplazamientos y los tiempos de espera de los pacientes. Las cadenas de farmacias ofrecen servicios de asesoramiento y apoyo a pacientes para el manejo de enfermedades crónicas. La expansión en los mercados emergentes está impulsando la adopción de las farmacias minoristas como canal de distribución. Las crecientes alianzas entre compañías farmacéuticas y redes minoristas mejoran la accesibilidad a los productos y el crecimiento del mercado.

Análisis regional del mercado de la enfermedad de Wilson

- América del Norte dominó el mercado de la enfermedad de Wilson con la mayor participación en los ingresos del 41 % en 2024, caracterizada por una infraestructura de atención médica bien establecida, una alta conciencia de los pacientes y una fuerte presencia de compañías farmacéuticas líderes.

- Los pacientes y los proveedores de atención médica de la región valoran mucho el acceso a pruebas de diagnóstico avanzadas, terapias farmacológicas efectivas y protocolos de tratamiento integrales para casos sintomáticos y asintomáticos.

- Esta adopción generalizada se ve respaldada además por programas de detección temprana de enfermedades, un mayor gasto en atención médica y una sólida cobertura de seguros para enfermedades raras, lo que establece a América del Norte como el mercado líder para el diagnóstico y tratamiento de la enfermedad de Wilson.

Perspectiva del mercado de la enfermedad de Wilson en EE. UU.

El mercado estadounidense de la enfermedad de Wilson captó la mayor participación en los ingresos, con un 81%, en 2024 en Norteamérica, impulsado por una infraestructura sanitaria avanzada, programas de detección temprana de la enfermedad y una alta concienciación de los pacientes. Pacientes y cuidadores priorizan cada vez más el diagnóstico oportuno y el tratamiento eficaz para prevenir complicaciones hepáticas y neurológicas graves. La creciente disponibilidad de terapias farmacológicas y clínicas especializadas, junto con la cobertura de seguros para enfermedades raras, impulsa aún más el mercado. Además, la integración de pruebas genéticas, monitorización bioquímica rutinaria y planes de atención personalizados contribuye significativamente a la expansión del mercado.

Perspectivas del mercado europeo de la enfermedad de Wilson

Se proyecta que el mercado europeo de la enfermedad de Wilson se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la mayor concienciación sobre las enfermedades raras y la necesidad de un diagnóstico temprano y un tratamiento eficaz. El aumento del gasto sanitario, junto con las estrictas regulaciones para la atención de las enfermedades raras, está fomentando la adopción de diagnósticos y tratamientos avanzados. Los pacientes europeos también se sienten atraídos por la atención integral que ofrecen las clínicas y hospitales especializados. La región está experimentando un crecimiento significativo en los segmentos de pacientes sintomáticos y asintomáticos, con la creciente incorporación de pruebas genéticas y medicamentos en los protocolos de tratamiento.

Perspectivas del mercado de la enfermedad de Wilson en el Reino Unido

Se prevé que el mercado británico de la enfermedad de Wilson crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el aumento de las campañas de concienciación y el deseo de un tratamiento oportuno y eficaz. Además, los programas de detección temprana y el mayor acceso a la atención médica están animando tanto a pacientes como a profesionales sanitarios a adoptar pruebas genéticas y terapias farmacológicas. Se espera que la sólida infraestructura sanitaria del Reino Unido y la cobertura de seguros para enfermedades raras sigan impulsando el crecimiento del mercado. Los pacientes prefieren cada vez más centros de atención especializada que ofrecen servicios integrales de diagnóstico y tratamiento para la enfermedad de Wilson.

Perspectiva del mercado de la enfermedad de Wilson en Alemania

Se espera que el mercado alemán de la enfermedad de Wilson se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre las enfermedades raras y la demanda de soluciones avanzadas de diagnóstico y tratamiento. El sólido sistema sanitario alemán, junto con un fuerte énfasis en la innovación y la investigación en enfermedades raras, promueve la adopción de pruebas genéticas y terapias farmacológicas. Los hospitales y las clínicas especializadas integran cada vez más programas de seguimiento y tratamiento para pacientes con enfermedad de Wilson. El enfoque en la atención personalizada y las intervenciones preventivas se alinea con las expectativas de los pacientes y apoya el crecimiento del mercado.

Perspectiva del mercado de la enfermedad de Wilson en Asia-Pacífico

Se prevé que el mercado de la enfermedad de Wilson en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento del acceso a la atención médica, la mayor concienciación de los pacientes y los avances tecnológicos en países como China, Japón e India. El creciente énfasis en el diagnóstico temprano y la expansión de las clínicas especializadas en la región están impulsando la adopción de pruebas genéticas y tratamientos farmacológicos. Además, las iniciativas gubernamentales que apoyan la atención de enfermedades raras y el desarrollo de infraestructura médica están ampliando el acceso a las soluciones para el manejo de la enfermedad de Wilson. El aumento de las campañas de concienciación y la fabricación local de terapias están mejorando la asequibilidad y la accesibilidad.

Perspectivas del mercado de la enfermedad de Wilson en Japón

El mercado japonés de la enfermedad de Wilson está cobrando impulso gracias al avanzado sistema sanitario del país, la creciente concienciación sobre las enfermedades raras y la creciente demanda de diagnóstico y tratamiento oportunos. El mercado japonés prioriza la detección temprana, y las pruebas genéticas y el monitoreo bioquímico se han convertido en prácticas habituales. Los hospitales y las clínicas especializadas están ampliando sus programas de atención al paciente, integrando terapias farmacológicas y monitoreo personalizado. Además, el envejecimiento de la población es tal que impulsa la demanda de opciones de tratamiento eficientes y manejables, tanto en entornos residenciales como clínicos.

Perspectivas del mercado de la enfermedad de Wilson en India

El mercado indio de la enfermedad de Wilson representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria del país, la creciente concienciación sobre las enfermedades raras y el crecimiento de la población de pacientes. India se posiciona como uno de los mayores mercados emergentes para las terapias para la enfermedad de Wilson, y las pruebas diagnósticas son cada vez más accesibles en hospitales y clínicas especializadas. Las iniciativas gubernamentales que apoyan la gestión de las enfermedades raras y la disponibilidad de opciones de tratamiento asequibles son factores clave que impulsan el mercado en India. El aumento de las campañas de concienciación y la producción local de terapias farmacológicas están impulsando aún más el crecimiento del mercado.

Cuota de mercado de la enfermedad de Wilson

La industria de la enfermedad de Wilson está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Ultragenyx Pharmaceutical Inc. (EE. UU.)

- Vivet Therapeutics (Francia)

- Monopar Therapeutics Inc. (EE. UU.)

- Orphalan SA (Francia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Eton Pharmaceuticals (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Laboratorios Dr. Reddy Ltd. (India)

- Amneal Pharmaceuticals LLC (EE. UU.)

- Nobelpharma Co., Ltd. (Japón)

- Wilson Therapeutics AB (Suecia)

- Kadmon Holdings, Inc. (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

- Meda Pharmaceuticals (EE. UU.)

- Ipsen Pharma (Francia)

- TSUMURA & CO. (Japón)

- ANI Pharmaceuticals, Inc. (EE. UU.)

- APOTEX (Canadá)

- Lupino (India)

- VHB Life Sciences Ltd. (India)

¿Cuáles son los desarrollos recientes en el mercado global de la enfermedad de Wilson?

- En abril de 2025, Yale Medicine destacó el creciente papel de las pruebas genéticas en el diagnóstico de la enfermedad de Wilson. Las pruebas genéticas se utilizan cada vez más para identificar mutaciones del gen ATP7B, lo que facilita el diagnóstico de la enfermedad de Wilson, especialmente en pacientes con enfermedad hepática inexplicable, síntomas neurológicos o psiquiátricos, o con antecedentes familiares de la enfermedad.

- En octubre de 2024, Ultragenyx presentó una actualización sobre las cohortes de la Etapa 1 de su ensayo pivotal de Fase 1/2/3 de UX701 para la enfermedad de Wilson. La compañía informó que se esperaba completar la administración de los 15 pacientes de la Etapa 1 para finales de 2023. El ensayo tiene como objetivo evaluar la seguridad y la eficacia de una dosis única intravenosa de UX701 en pacientes con enfermedad de Wilson.

- En octubre de 2024, Monopar Therapeutics anunció la adquisición de ALXN1840 (tetratiomolibdato de bis-colina), un fármaco candidato en fase avanzada para la enfermedad de Wilson, de Alexion, AstraZeneca Rare Disease. Esta adquisición tiene como objetivo impulsar el desarrollo y la comercialización global de ALXN1840, un medicamento oral de administración diaria diseñado para unirse selectiva y firmemente al cobre de los tejidos y la sangre.

- En abril de 2024, Ultragenyx presentó una actualización sobre su estudio CYPRUS2+, un ensayo fundamental de fase 1, 2 y 3 que evalúa UX701, una terapia génica en investigación para la enfermedad de Wilson. El estudio busca evaluar la seguridad y la eficacia de una dosis intravenosa única de UX701 en pacientes con enfermedad de Wilson. Este ensayo representa un avance significativo en la investigación de la terapia génica para este trastorno genético poco común.

- En noviembre de 2023, Ultragenyx presentó una actualización sobre su ensayo de terapia génica para la enfermedad de Wilson. Se esperaba que el estudio completara la administración de dosis a los 15 pacientes de la Etapa 1 para finales de 2023. Se esperaba que se publicara información adicional sobre seguridad y eficacia una vez finalizada la administración de dosis.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.