Global Wireless Occupancy Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.60 Billion

USD

4.20 Billion

2025

2033

USD

1.60 Billion

USD

4.20 Billion

2025

2033

| 2026 –2033 | |

| USD 1.60 Billion | |

| USD 4.20 Billion | |

| % | |

|

Sistemas de seguridad de alta calidad, sistemas de cobertura, sistemas de seguridad de alta calidad, sistemas de cobertura, sistemas de seguridad de alta calidad, sistemas de seguridad de alta calidad, sistemas de cobertura, sistemas de seguridad de alta calidad, sistemas de cobertura, sistemas de seguridad de alta calidad, sistemas de seguridad de alta calidad Tendencias y pronósticos industriales a 2033

Mercado de sensores de ocupación inalámbricaSinopsis

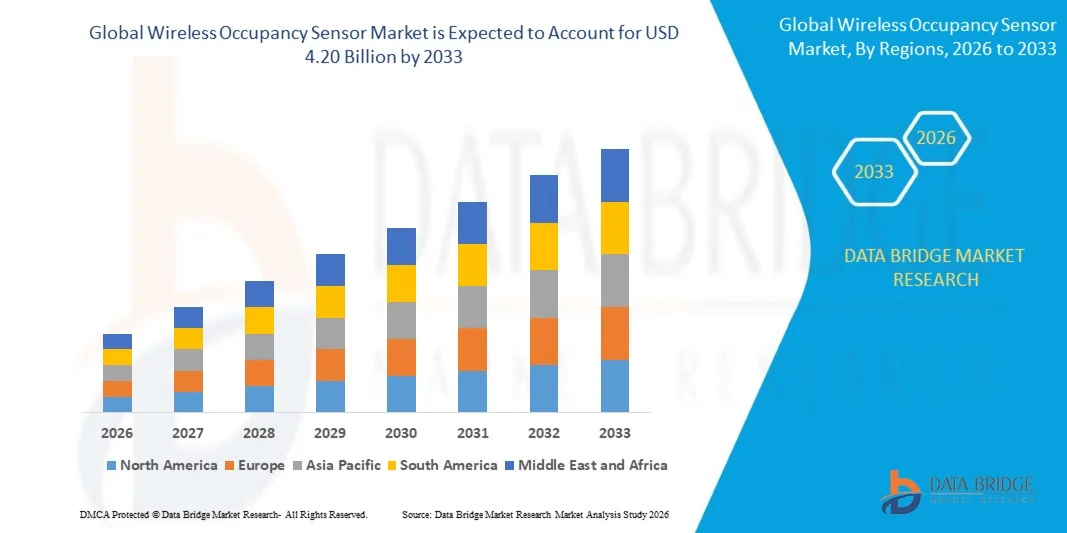

El mercado de sensores de ocupación inalámbrica fue valorado enUSD 1.60 billion in 2025y se prevé que alcanceUSD 4.20 billion by 2033, creciendo en unCAGR of 12.85% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento de la demanda de soluciones energéticamente eficientes de gestión de edificios, la rápida adopción de tecnologías inteligentes de construcción y la creciente integración de sistemas de detección inalámbrica en instalaciones comerciales, residenciales e industriales. El aumento de las inversiones en la construcción de infraestructura de automatización y la expansión de los entornos habilitados para Internet de las Cosas (IoT) están acelerando aún más el desarrollo del mercado en todo el mundo.

El creciente énfasis en la reducción del consumo de energía y el cumplimiento de normas estrictas de eficiencia energética es alentar a los administradores de instalaciones, operadores de edificios comerciales y propietarios de viviendas a desplegar sensores avanzados de ocupación inalámbrica. Estos sistemas monitorean automáticamente la iluminación, calefacción, ventilación, aire acondicionado (HVAC) y otros dispositivos conectados, ayudando a las organizaciones a reducir los costos operativos y mejorar la eficiencia energética. Los sensores de ocupación inalámbrica están reemplazando cada vez más las alternativas cableadas en muchas aplicaciones debido a su instalación simplificada, escalabilidad, menores requisitos de mantenimiento, e integración sin costuras con plataformas de construcción inteligente. Además, la creciente adopción de lugares de trabajo conectados, hogares inteligentes y proyectos de infraestructura inteligente está apoyando la expansión del mercado tanto en las economías desarrolladas como en las emergentes.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de sensores de ocupación inalámbrica con la mayor cuota de ingresos del 36,9% en 2025, respaldada por el despliegue general de soluciones inteligentes de construcción, normas estrictas de eficiencia energética, infraestructura avanzada de automatización de edificios y la adopción fuerte de tecnologías de gestión de instalaciones conectadas.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 14,2% de 2026 a 2033. El crecimiento está impulsado por la rápida urbanización, el aumento de los desarrollos urbanos inteligentes, la ampliación de las actividades comerciales de construcción, el aumento de las inversiones gubernamentales en infraestructuras eficientes en la energía y la adopción creciente de tecnologías de construcción conectadas en las economías emergentes.

- El segmento Passive Infrared mantuvo la mayor cuota de ingresos del mercado de aproximadamente un 42,7% en 2025 impulsado por su bajo costo, alta fiabilidad y despliegue generalizado en edificios residenciales y comerciales. Los sensores infrarrojos pasivos detectan el movimiento de calor corporal eficientemente mientras consumen energía mínima, haciéndolos altamente adecuados para aplicaciones de automatización de iluminación y gestión de energía. Su facilidad de instalación y compatibilidad con sistemas de construcción inteligentes siguen apoyando una adopción amplia a nivel mundial.

- Se prevé que el segmento de tecnología dual registrará el crecimiento más rápido en un CAGR de 14,1% de 2026 a 2033, impulsado por el aumento de la demanda de mayor precisión de detección en oficinas, hospitales, instalaciones educativas y entornos industriales. Al combinar tecnologías infrarrojas pasivas y ultrasónicas, estos sensores reducen significativamente el desencadenante falso y mejoran el rendimiento de detección de ocupación, haciéndolos cada vez más preferidos para sistemas avanzados de automatización de edificios.

- El segmento de Edificios Comerciales representó la mayor cuota de ingresos del mercado de aproximadamente 61,8% en 2025 impulsada por inversiones crecientes en oficinas inteligentes, centros minoristas, instalaciones sanitarias, instituciones educativas y campus corporativos. Los propietarios de edificios están implementando cada vez más controles basados en la ocupación para cumplir con las regulaciones de eficiencia energética al tiempo que reducen los gastos operativos. La expansión de la infraestructura de edificios inteligentes sigue acelerando el crecimiento del segmento.

- Se espera que el segmento de Edificios Residenciales sea testigo del crecimiento más rápido en una CAGR del 13,6% de 2026 a 2033 debido al aumento de la adopción de tecnologías inteligentes para el hogar, sistemas de iluminación conectados y soluciones de gestión de energía residencial. El aumento de la conciencia del consumidor respecto de la conservación de la electricidad y la automatización basada en la comodidad está apoyando un mayor despliegue de sensores en los hogares modernos.

- El segmento Wireless dominó el mercado con una cuota de ingresos de aproximadamente 67,4% en 2025 impulsada por una instalación simplificada, menores requisitos de infraestructura y una integración perfecta con plataformas de gestión de edificios habilitadas por IoT. Tecnologías como Zigbee, Bluetooth Low Energy, Wi-Fi y LoRaWAN están apoyando cada vez más despliegues a gran escala en entornos comerciales y residenciales.

- El segmento Wired sigue manteniendo una demanda estable en infraestructuras críticas e instalaciones industriales donde se requieren redes de comunicación altamente fiables. Sin embargo, se espera que las soluciones inalámbricas sigan ganando cuota de mercado debido a una mayor escalabilidad, flexibilidad y menores costos de instalación.

- El segmento de la Operación Indoor representó la mayor cuota de ingresos del mercado de aproximadamente 78,9% en 2025, impulsada por la implementación generalizada en oficinas, escuelas, hospitales, hoteles, instalaciones al por menor y edificios residenciales. La vigilancia de la ocupación interior desempeña un papel fundamental en la automatización de la iluminación, la optimización del HVAC y la gestión de la utilización del lugar de trabajo.

- Se prevé que el segmento de operaciones al aire libre registrará el crecimiento más rápido en una CAGR del 13,9% de 2026 a 2033 debido al aumento del despliegue en sistemas inteligentes de iluminación callejera, infraestructura pública, centros de transporte, instalaciones de estacionamiento y proyectos urbanos inteligentes. Las crecientes iniciativas de desarrollo urbano están apoyando la adopción de tecnologías de detección de ocupación al aire libre en todo el mundo.

- El segmento 180-360° mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,6% en 2025 debido a su capacidad de monitorear áreas más grandes con menos instalaciones de sensores. Estos sensores se utilizan ampliamente en entornos abiertos de oficinas, salas de conferencias, almacenes y grandes instalaciones comerciales, donde la cobertura de amplio alcance mejora la eficiencia operacional y reduce los costos de despliegue.

- Se espera que el segmento 90–179° experimente un crecimiento notable durante el período de previsión impulsado por el aumento de la demanda de aplicaciones de monitoreo selectiva en aulas, salas de hospitales, espacios minoristas y entornos residenciales. Su capacidad de cobertura equilibrada lo hace adecuado para una amplia gama de requisitos de detección de ocupación.

- El segmento Lighting Systems representó la mayor cuota de ingresos del mercado de aproximadamente 44.5% en 2025, impulsada por la creciente implementación de controles de iluminación automatizados para reducir el consumo de electricidad y mejorar el rendimiento energético del edificio. La automatización de la iluminación basada en la ocupación sigue siendo una de las tecnologías de ahorro energético más adoptadas en los sectores comercial y residencial.

- Se proyecta que el segmento HVAC Systems registrará el crecimiento más rápido en una CAGR de 14,4% de 2026 a 2033 debido a la creciente concentración en el control climático inteligente y las operaciones de construcción eficientes en energía. La gestión HVAC impulsada por la ocupación permite a las instalaciones optimizar el uso de calefacción y refrigeración, mejorando la comodidad del ocupante y reduciendo los gastos de utilidad.

- El segmento educativo mantuvo la mayor proporción de ingresos del mercado de aproximadamente 24,8% en 2025 impulsado por el aumento del despliegue de tecnologías de aula inteligentes e iniciativas de eficiencia energética dirigidas por el gobierno en escuelas, universidades e instituciones académicas. Las instalaciones educativas utilizan sensores de ocupación para optimizar la iluminación, los sistemas HVAC y la utilización del espacio al reducir los costos operativos.

- Se prevé que el segmento de atención de la salud registrará el crecimiento más rápido en un CAGR de 14,7% de 2026 a 2033 debido al aumento de la adopción de sistemas inteligentes de gestión de la habitación de pacientes, controles ambientales basados en la ocupación y infraestructura hospitalaria inteligente. Las instalaciones de atención de la salud están aprovechando cada vez más las tecnologías de detección de la ocupación para mejorar la comodidad del paciente, la eficiencia operacional y la utilización de los recursos, respetando al mismo tiempo las normas modernas de las instalaciones sanitarias.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,60 millones

- Valor de mercado esperado (2033): USD 4.20 millones

- CAGR prefabricado (2026-2033): 12,85%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado del sensor de ocupación inalámbrica

|

Atributos |

Sensor de ocupación inalámbricaMarket Insights |

|

Segmentos cubiertos |

·By Technology: Infrarrojos pasivos, ultrasónicos, tecnología dual y otros ·Por tipo de edificio:Edificios residenciales y edificios comerciales ·By NetworkConectividad: Wired e Wireless ·Por operación: Operación interior y operación exterior ·Por área de cobertura: Menos de 89°, 90-179° y 180-360° ·By Application: Sistemas de iluminación, sistemas HVAC, sistemas de seguridad y vigilancia, y otros ·Por Usuario final: Industrial, Aeroespacial y Defensa, Salud, Hoteles, Educación y Electrónica del Consumidor |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Legrand North America, LLC.(U.S.) |

|

Oportunidades de mercado |

• Despliegue creciente de proyectos inteligentes e infraestructura inteligente • Aumentar la integración de sensores de ocupación inalámbrica con plataformas de automatización IoT y Building |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Mercado de sensores de ocupación inalámbricaTendencias

Tendencia: Aumento de la adopción de sistemas inteligentes de automatización y gestión de energía habilitados por IoT

La creciente demanda de gestión de energía inteligente, optimización del lugar de trabajo y operaciones de construcción automatizadas está acelerando la adopción de sensores de ocupación inalámbrica en instalaciones comerciales, residenciales e industriales. Los sistemas tradicionales de iluminación y HVAC suelen funcionar continuamente independientemente de la ocupación real, lo que da lugar a un consumo de energía innecesario y a mayores costos operacionales. Esto es alentador que los operadores de instalaciones desplieguen tecnologías de detección inalámbrica capaces de detectar patrones de ocupación y controlar automáticamente los sistemas conectados.

En edificios comerciales modernos, los sensores de ocupación inalámbrica están cada vez más integrados con iluminación inteligente y plataformas HVAC para mejorar la eficiencia energética y la comodidad de ocupante. Por ejemplo, los edificios de oficinas que implementan controles de iluminación basados en la ocupación pueden reducir el consumo de energía de iluminación en un 30–60%, según estudios de eficiencia del edificio. Las instituciones educativas, las instalaciones sanitarias y los establecimientos minoristas también están implementando redes de sensores inalámbricos para optimizar la utilización del espacio al reducir el uso de la electricidad. La creciente adopción de tecnologías de comunicación Bluetooth Low Energy (BLE), Zigbee y LoRaWAN aumenta la flexibilidad del despliegue y la escalabilidad del sistema.

La rápida expansión de iniciativas de ciudades inteligentes y proyectos de construcción verde también impulsa la demanda del mercado. Además, las organizaciones utilizan cada vez más análisis de la ocupación para mejorar la planificación del lugar de trabajo y la asignación de recursos. Los informes de la industria indican que los despliegues inteligentes de edificios superaron globalmente 45 millones de dispositivos conectados en instalaciones comerciales durante 2025, destacando el creciente papel de las tecnologías de detección de ocupación inalámbrica en el desarrollo inteligente de infraestructura.

Dinámica del mercado del sensor de ocupación inalámbrica

Key Market Driver: Rising Focus on Energy Efficiency and Building Automation

Los gobiernos, las empresas y los propietarios de edificios de todo el mundo están priorizando cada vez más la conservación de la energía y la eficiencia operacional para reducir los costos de utilidad y alcanzar los objetivos de sostenibilidad. Los edificios representan una parte importante del consumo mundial de energía, creando una fuerte demanda de tecnologías capaces de optimizar automáticamente las operaciones de iluminación, HVAC y instalaciones basadas en condiciones de ocupación en tiempo real.

Las oficinas comerciales, las instituciones educativas, los hospitales y las instalaciones industriales están implementando cada vez más sensores de ocupación inalámbrica para minimizar el desperdicio energético y mejorar el rendimiento de los edificios. Por ejemplo, los sistemas de control de iluminación basados en la ocupación instalados en edificios comerciales pueden reducir el consumo de electricidad relacionado con la iluminación hasta un 40–60% dependiendo de los patrones de uso. Los sistemas Smart HVAC integrados con tecnologías de detección de ocupación también ayudan a las organizaciones a reducir los gastos de calefacción y refrigeración, mejorando la comodidad del ocupante.

Del mismo modo, los gobiernos de América del Norte, Europa y Asia-Pacífico están fortaleciendo las normas de eficiencia energética y las normas de construcción ecológica para fomentar la adopción de tecnologías inteligentes de construcción. Los despliegues del mundo real en grandes campus de oficinas y proyectos de infraestructura pública durante 2024 demostraron ahorros energéticos que van desde el 20 al 35% tras la integración de sistemas de vigilancia de la ocupación inalámbrica en plataformas de gestión de edificios.

Restricción clave / desafío: limitaciones de conectividad e complejidades de integración

A pesar de las ventajas significativas, los despliegues de sensores de ocupación inalámbrica pueden enfrentar desafíos relacionados con la fiabilidad de conectividad, la interoperabilidad y la integración con los sistemas de gestión de edificios existentes. Las grandes instalaciones suelen operar múltiples protocolos de comunicación e infraestructuras heredadas, creando preocupaciones de compatibilidad durante la aplicación.

Además, los dispositivos inalámbricos pueden experimentar interferencias de señales de paredes, maquinaria, equipo electrónico o congestión de red, lo que podría afectar la precisión de detección y el rendimiento del sistema. Las organizaciones también enfrentan desafíos asociados a la configuración inicial, requisitos de calibración, consideraciones de ciberseguridad y gestión de redes en curso. Estos factores pueden aumentar la complejidad del despliegue y desalentar la adopción entre instalaciones más pequeñas con recursos técnicos limitados.

Las evaluaciones de la implementación de la industria indican que los proyectos de automatización de edificios con múltiples normas de comunicación inalámbrica a menudo requieren servicios adicionales de integración y personalización de sistemas, aumento de los costos de despliegue y ampliación de los plazos de instalación. Las preocupaciones relativas a la privacidad de los datos y la seguridad de la red siguen siendo importantes consideraciones para que los clientes empresariales desplieguen soluciones de detección de la ocupación conectadas.

Oportunidad de mercado clave: Ampliación de edificios inteligentes e infraestructura de trabajo inteligente

El creciente desarrollo de edificios inteligentes, lugares de trabajo conectados e infraestructura urbana inteligente presenta importantes oportunidades de crecimiento para los fabricantes de sensores de ocupación inalámbrica. Las organizaciones requieren cada vez más información sobre la ocupación en tiempo real para mejorar la gestión de la energía, optimizar la utilización del espacio y aumentar la productividad en el lugar de trabajo.

Los operadores de construcción están integrando cada vez más sensores de ocupación inalámbrica con plataformas IoT, analíticas basadas en la nube y sistemas de inteligencia artificial para permitir la gestión de instalaciones predictivas. Por ejemplo, se están utilizando datos de ocupación para automatizar la programación de salas de conferencias, optimizar las operaciones de limpieza y mejorar las experiencias del espacio de trabajo de los empleados en entornos modernos de oficinas. En las instalaciones sanitarias, los sistemas de vigilancia de la ocupación ayudan a mejorar la utilización de las habitaciones y la asignación de recursos, apoyando al mismo tiempo las iniciativas de comodidad del paciente.

Además, los avances en tecnología de baterías, sistemas de recolección de energía y protocolos de comunicación inalámbrica de baja potencia están mejorando el rendimiento de sensores y la flexibilidad de implementación. Los proyectos de oficina inteligente ejecutados durante 2025 en América del Norte y Europa informaron de mejoras en la utilización del espacio de trabajo de aproximadamente 15–25% después de desplegar plataformas de análisis basadas en la ocupación integradas con redes de sensores inalámbricos. Estos desarrollos están creando oportunidades significativas en los mercados de bienes raíces comerciales, sanidad, educación, retail e infraestructura de ciudades inteligentes.

Volumen del mercado del sensor de ocupación inalámbrica

El mercado se segmenta sobre la base de tecnología, tipo de edificio, conectividad de red, operación, área de cobertura, aplicación y usuario final.

- By Technology

Sobre la base de la tecnología, el mercado de sensores de ocupación inalámbrica se segmenta en la tecnología Passive Infrared, Ultrasonic, Dual Technology y Otros. El segmento Passive Infrared mantuvo la mayor cuota de ingresos del mercado de aproximadamente un 42,7% en 2025 impulsado por su bajo costo, alta fiabilidad y despliegue generalizado en edificios residenciales y comerciales. Los sensores infrarrojos pasivos detectan el movimiento de calor corporal eficientemente mientras consumen energía mínima, haciéndolos altamente adecuados para aplicaciones de automatización de iluminación y gestión de energía. Su facilidad de instalación y compatibilidad con sistemas de construcción inteligentes siguen apoyando una adopción amplia a nivel mundial.

Se prevé que el segmento de tecnología dual registrará el crecimiento más rápido en un CAGR de 14,1% de 2026 a 2033, impulsado por el aumento de la demanda de mayor precisión de detección en oficinas, hospitales, instalaciones educativas y entornos industriales. Al combinar tecnologías infrarrojas pasivas y ultrasónicas, estos sensores reducen significativamente el desencadenante falso y mejoran el rendimiento de detección de ocupación, haciéndolos cada vez más preferidos para sistemas avanzados de automatización de edificios.

- Por tipo de edificio

Sobre la base del tipo de edificio, el mercado de sensores de ocupación inalámbrica se segmenta en edificios residenciales y edificios comerciales. El segmento de Edificios Comerciales representó la mayor cuota de ingresos del mercado de aproximadamente 61,8% en 2025 impulsada por inversiones crecientes en oficinas inteligentes, centros minoristas, instalaciones sanitarias, instituciones educativas y campus corporativos. Los propietarios de edificios están implementando cada vez más controles basados en la ocupación para cumplir con las regulaciones de eficiencia energética al tiempo que reducen los gastos operativos. La expansión de la infraestructura de edificios inteligentes sigue acelerando el crecimiento del segmento.

Se espera que el segmento de Edificios Residenciales sea testigo del crecimiento más rápido en una CAGR del 13,6% de 2026 a 2033 debido al aumento de la adopción de tecnologías inteligentes para el hogar, sistemas de iluminación conectados y soluciones de gestión de energía residencial. El aumento de la conciencia del consumidor respecto de la conservación de la electricidad y la automatización basada en la comodidad está apoyando un mayor despliegue de sensores en los hogares modernos.

- Mediante conectividad de red

Sobre la base de la conectividad de red, el mercado de sensores de ocupación inalámbrica se segmenta en Wired e Wireless. El segmento Wireless dominó el mercado con una cuota de ingresos de aproximadamente 67,4% en 2025 impulsada por una instalación simplificada, menores requisitos de infraestructura y una integración perfecta con plataformas de gestión de edificios habilitadas por IoT. Tecnologías como Zigbee, Bluetooth Low Energy, Wi-Fi y LoRaWAN están apoyando cada vez más despliegues a gran escala en entornos comerciales y residenciales.

El segmento Wired sigue manteniendo una demanda estable en infraestructuras críticas e instalaciones industriales donde se requieren redes de comunicación altamente fiables. Sin embargo, se espera que las soluciones inalámbricas sigan ganando cuota de mercado debido a una mayor escalabilidad, flexibilidad y menores costos de instalación.

- Por operación

Sobre la base de la operación, el mercado de sensores de ocupación inalámbrica se segmenta en Operación interior y Operación exterior. El segmento de la Operación Indoor representó la mayor cuota de ingresos del mercado de aproximadamente 78,9% en 2025, impulsada por la implementación generalizada en oficinas, escuelas, hospitales, hoteles, instalaciones al por menor y edificios residenciales. La vigilancia de la ocupación interior desempeña un papel fundamental en la automatización de la iluminación, la optimización del HVAC y la gestión de la utilización del lugar de trabajo.

Se prevé que el segmento de operaciones al aire libre registrará el crecimiento más rápido en una CAGR del 13,9% de 2026 a 2033 debido al aumento del despliegue en sistemas inteligentes de iluminación callejera, infraestructura pública, centros de transporte, instalaciones de estacionamiento y proyectos urbanos inteligentes. Las crecientes iniciativas de desarrollo urbano están apoyando la adopción de tecnologías de detección de ocupación al aire libre en todo el mundo.

- Por área de cobertura

Sobre la base del área de cobertura, el mercado de sensores de ocupación inalámbrica se segmenta en menos de 89°, 90-179° y 180-360°. El segmento 180-360° mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,6% en 2025 debido a su capacidad de monitorear áreas más grandes con menos instalaciones de sensores. Estos sensores se utilizan ampliamente en entornos abiertos de oficinas, salas de conferencias, almacenes y grandes instalaciones comerciales, donde la cobertura de amplio alcance mejora la eficiencia operacional y reduce los costos de despliegue.

Se espera que el segmento 90–179° experimente un crecimiento notable durante el período de previsión impulsado por el aumento de la demanda de aplicaciones de monitoreo selectiva en aulas, salas de hospitales, espacios minoristas y entornos residenciales. Su capacidad de cobertura equilibrada lo hace adecuado para una amplia gama de requisitos de detección de ocupación.

- By Application

Sobre la base de la aplicación, el mercado de sensores de ocupación inalámbrica se segmenta en sistemas de iluminación, sistemas HVAC, sistemas de seguridad y vigilancia y otros. El segmento Lighting Systems representó la mayor cuota de ingresos del mercado de aproximadamente 44.5% en 2025, impulsada por la creciente implementación de controles de iluminación automatizados para reducir el consumo de electricidad y mejorar el rendimiento energético del edificio. La automatización de la iluminación basada en la ocupación sigue siendo una de las tecnologías de ahorro energético más adoptadas en los sectores comercial y residencial.

Se proyecta que el segmento HVAC Systems registrará el crecimiento más rápido en una CAGR de 14,4% de 2026 a 2033 debido a la creciente concentración en el control climático inteligente y las operaciones de construcción eficientes en energía. La gestión HVAC impulsada por la ocupación permite a las instalaciones optimizar el uso de calefacción y refrigeración, mejorando la comodidad del ocupante y reduciendo los gastos de utilidad.

- Por Usuario final

Sobre la base del usuario final, el mercado de sensores de ocupación inalámbrica se segmenta en Industrial, Aeroespacial y Defensa, Health Care, Hotels, Educational y Consumer Electronics. El segmento educativo mantuvo la mayor proporción de ingresos del mercado de aproximadamente 24,8% en 2025 impulsado por el aumento del despliegue de tecnologías de aula inteligentes e iniciativas de eficiencia energética dirigidas por el gobierno en escuelas, universidades e instituciones académicas. Las instalaciones educativas utilizan sensores de ocupación para optimizar la iluminación, los sistemas HVAC y la utilización del espacio al reducir los costos operativos.

Se prevé que el segmento de atención de la salud registrará el crecimiento más rápido en un CAGR de 14,7% de 2026 a 2033 debido al aumento de la adopción de sistemas inteligentes de gestión de la habitación de pacientes, controles ambientales basados en la ocupación y infraestructura hospitalaria inteligente. Las instalaciones de atención de la salud están aprovechando cada vez más las tecnologías de detección de la ocupación para mejorar la comodidad del paciente, la eficiencia operacional y la utilización de los recursos, respetando al mismo tiempo las normas modernas de las instalaciones sanitarias.

Mercado de sensores de ocupación inalámbricaAnálisis regional

North America Wireless Occupancy Sensor Market Insight

América del Norte dominaba el mercado de sensores de ocupación inalámbrica con la mayor cuota de ingresos en 2025, respaldada por la adopción generalizada de tecnologías inteligentes de construcción, normas estrictas de eficiencia energética e inversiones crecientes en infraestructura inteligente. Los propietarios de edificios y los administradores de instalaciones de toda la región valoran altamente los sensores de ocupación inalámbrica para su capacidad de reducir el consumo de energía, automatizar la iluminación y las operaciones de HVAC y mejorar la eficiencia en el lugar de trabajo. La presencia de ecosistemas avanzados de automatización de edificios, alta penetración tecnológica y creciente demanda de soluciones de construcción sostenibles sigue fortaleciendo el crecimiento del mercado en los sectores comercial, residencial, sanitario y educativo.

U.S. Wireless Occupancy Sensor Market Insight

El mercado de sensores de ocupación inalámbrica de EE.UU. captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la rápida adopción de sistemas de gestión de edificios habilitados por IoT y el creciente énfasis en la conservación de la energía. Las organizaciones están aplicando cada vez más controles de iluminación basados en la ocupación y HVAC para reducir los costos operativos y cumplir con las normas energéticas cambiantes. El creciente despliegue de oficinas inteligentes, campus conectados y edificios comerciales inteligentes es más favorable a la expansión del mercado. Además, el aumento de las inversiones en la optimización del lugar de trabajo y las soluciones de gestión de instalaciones basadas en datos siguen apoyando el crecimiento de la industria en todo el país.

Europe Wireless Occupancy Sensor Market Insight

Se espera que el mercado de sensores de ocupación inalámbrica de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por normas estrictas de sostenibilidad y la adopción creciente de tecnologías de construcción eficientes en la energía. El enfoque de la región en reducir las emisiones de carbono y mejorar el rendimiento de los edificios está acelerando el despliegue de sistemas de automatización basados en la ocupación. Los propietarios de edificios europeos están integrando cada vez más sensores inalámbricos en plataformas de iluminación, HVAC y seguridad para lograr eficiencia operativa y cumplimiento regulatorio. El aumento de las inversiones en proyectos de construcción ecológica e iniciativas de ciudades inteligentes contribuyen aún más al crecimiento del mercado regional.

U.K. Wireless Occupancy Sensor Market Insight

Se espera que el mercado de sensores de ocupación inalámbrica de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la adopción de soluciones inteligentes de construcción y el creciente énfasis en la gestión de la energía. Las organizaciones de las oficinas comerciales, las instituciones educativas y las instalaciones sanitarias están desplegando cada vez más tecnologías de detección de la ocupación para optimizar la utilización del espacio y reducir el consumo de electricidad. El firme compromiso del país con los objetivos de sostenibilidad y la modernización de la infraestructura de construcción sigue apoyando la adopción generalizada de sensores. La creciente aplicación de entornos de trabajo conectados también contribuye a la expansión del mercado.

Alemania Mercado de sensores de ocupación inalámbrica

Se espera que el mercado de sensores de ocupación inalámbrica de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por una fuerte demanda de tecnologías avanzadas de automatización y sistemas de construcción eficientes en energía. El énfasis de Alemania en la innovación industrial, fabricación inteligente y desarrollo de infraestructura sostenible está impulsando el despliegue de soluciones inteligentes de vigilancia de la ocupación. Los operadores de construcción están integrando cada vez más sensores inalámbricos con sistemas automatizados de iluminación y control del clima para mejorar la eficiencia operacional. La creciente popularidad de los edificios comerciales inteligentes y las prácticas de construcción ambientalmente responsables está acelerando aún más el crecimiento del mercado.

Asia-Pacific Wireless Occupancy Sensor Market Insight

Se espera que el mercado de sensores de ocupación inalámbrica de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida urbanización, el aumento de las inversiones inteligentes en las ciudades y la ampliación de la adopción de tecnologías de construcción conectadas. Los gobiernos de toda la región están promoviendo activamente iniciativas de infraestructura y transformación digital eficientes en energía, creando condiciones favorables para el despliegue de sensores. La creciente construcción de edificios comerciales, complejos residenciales, instalaciones educativas e instituciones sanitarias está impulsando aún más la demanda del mercado. Además, el aumento de la asequibilidad de las tecnologías inalámbricas permite una adopción más amplia en todas las economías emergentes.

Japan Wireless Occupancy Sensor Market Insight

Se espera que el mercado de sensores de ocupación inalámbrica de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a la infraestructura tecnológica avanzada del país, el fuerte enfoque en la automatización y la creciente demanda de sistemas inteligentes de gestión de energía. Las organizaciones japonesas utilizan cada vez más sensores de ocupación para mejorar la eficiencia operacional y optimizar el rendimiento del edificio. La integración de tecnologías de detección de ocupación con sistemas inteligentes de iluminación, HVAC y seguridad se está volviendo cada vez más común en aplicaciones comerciales y residenciales. Además, el compromiso de Japón con la conservación de la energía y el desarrollo urbano sostenible sigue apoyando el crecimiento del mercado.

China Insight del sensor de ocupación inalámbrica

El mercado de sensores de ocupación inalámbrica de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a las iniciativas de ciudades inteligentes a gran escala del país, el desarrollo urbano rápido y la adopción fuerte de tecnologías de automatización de edificios. China representa uno de los mayores mercados de infraestructura conectada y sistemas de construcción inteligente, creando una demanda sustancial de soluciones de detección de ocupación en los sectores comercial, industrial y residencial. El apoyo gubernamental a proyectos de construcción eficientes en la energía y programas de transformación digital está acelerando el despliegue de sensores en todo el país. La presencia de un gran ecosistema de fabricación electrónica y las crecientes inversiones en edificios inteligentes contribuyen aún más a la expansión del mercado en China.

Mercado de sensores de ocupación inalámbrica Compartir

La industria del sensor de ocupación inalámbrica está dirigida principalmente por empresas bien establecidas, incluyendo:

• Legrand North America, LLC. (U.S.)

• Schneider Electric SE (Francia)

• Eaton (Irlanda)

• Controles Johnson (Irlanda)

• Acuity Brands Lighting, Inc. (U.S.)

• Signify Holding (Países Bajos)

• Lutron Electronics Co., Inc. (Estados Unidos)

• Leviton Manufacturing Co., Inc. (U.S.)

• Honeywell International Inc. (Estados Unidos)

• Hubbell Incorporated (U.S.)

• Instrumentos de Texas Incorporated (U.S.)

• OSRAM GmbH (Alemania)

• Siemens AG (Alemania)

• Grupo Hager (Alemania)

Novedades en el mercado de sensores de ocupación inalámbrica

- En febrero de 2025, ABB y Samsung Electronics, Partnership/Technology Integration, anunciaron la integración del sistema de gestión energética InSite de ABB con las plataformas Samsung SmartThings para crear un ecosistema de automatización de edificios unificado. La colaboración mejora la optimización de la energía basada en la ocupación, la coordinación inteligente del rendimiento y la capacidad de vigilancia en tiempo real en edificios residenciales y comerciales. Se espera que este desarrollo acelere la adopción de tecnologías de construcción conectadas y refuerce la demanda de soluciones inteligentes de detección de ocupación.

- En febrero de 2025, Eaton Corporation, Capacity Expansion Investment, anunció una inversión de USD 340 millones para establecer una nueva instalación de fabricación de transformadores en Jonesville, Carolina del Sur. Se prevé que el proyecto creará aproximadamente 700 puestos de trabajo al tiempo que fortalecerá la infraestructura de red necesaria para apoyar el aumento de las necesidades de energía de edificios inteligentes y instalaciones conectadas. La expansión refuerza la modernización de la infraestructura energética y apoya el despliegue más amplio de tecnologías de automatización de edificios.

- En enero de 2025, Acuity Brands, Adquisición, completó su adquisición de USD 1.215 millones de QSC, LLC para ampliar su cartera de edificios inteligentes con tecnologías de audio, video y control gestionadas por la nube. La integración refuerza el segmento de Espacios Inteligentes de Acuity y mejora la interoperabilidad entre las plataformas de detección de ocupación, automatización y gestión de edificios. Se espera que la adquisición aumente las capacidades de construcción inteligente y impulse la innovación en entornos de trabajo conectados.

- En octubre de 2024, Schneider Electric, Inversiones Estratégicas, completó su inversión en Planon Beheer B.V. para acelerar la transformación digital de edificios comerciales y entornos de trabajo. La colaboración se centra en la utilización espacial impulsada por la ocupación, la optimización de las instalaciones y las soluciones de gestión de la sostenibilidad. Se espera que la iniciativa mejore la eficiencia operacional y apoye la creciente demanda de tecnologías inteligentes basadas en datos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.