Global Womens Health Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.28 Billion

USD

62.05 Billion

2025

2033

USD

34.28 Billion

USD

62.05 Billion

2025

2033

| 2026 –2033 | |

| USD 34.28 Billion | |

| USD 62.05 Billion | |

| % | |

|

Global Women’s Health Devices Market, By Product Type (Surgical Devices, Diagnostic Devices, Contraceptive Devices, Labor & Delivery Devices, and Others), Application (Cancer care, Pregnancy & maternal care, Reproductive health disorders, Uterine fibroids, Osteoporosis, Post-menopausal care, and Others), End User (Hospitalstétric Tendencias y pronósticos industriales a 2033

Panorama general del mercado de los dispositivos de salud de las mujeres

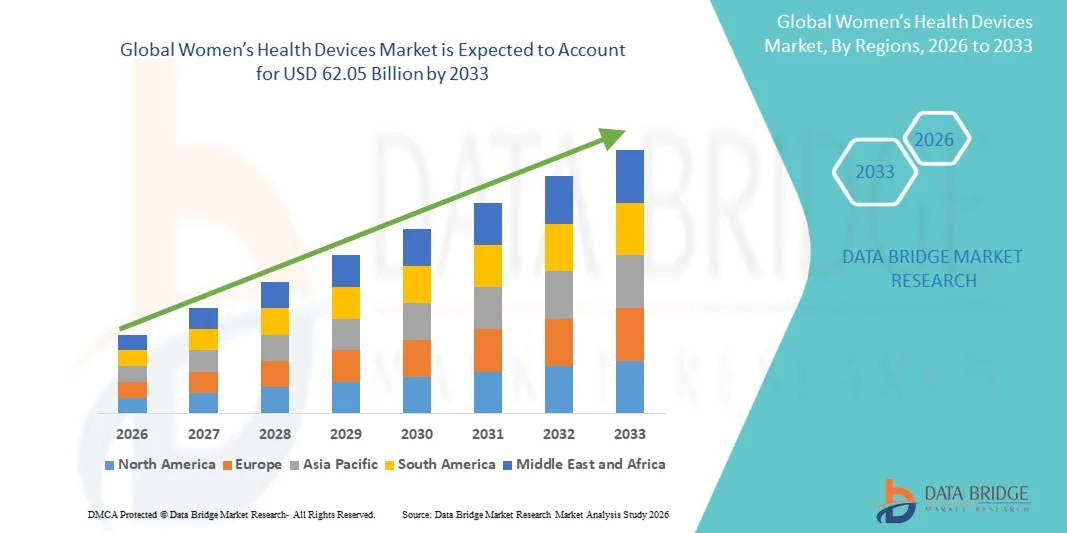

Según el análisis de investigación del mercado de datos El mercado de dispositivos de salud de las mujeres fue valoradoUSD 34.28 billion in 2025y se prevé que alcanceUSD 62.05 billion by 2033, creciendo en unCAGR of 7.70% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por el aumento de la prevalencia de trastornos ginecológicos, el aumento de la conciencia sobre la atención de la mujer preventiva y los rápidos avances en los dispositivos de diagnóstico, cirugía y vigilancia utilizados en las aplicaciones de salud reproductiva y materna.

La creciente carga de condiciones como el cáncer de mama, el cáncer de cuello uterino, los fibroides uterinos y la infertilidad, junto con la ampliación del acceso a los servicios de salud en las economías emergentes, está acelerando la adopción de dispositivos avanzados de salud de las mujeres. Además, el aumento de las iniciativas gubernamentales para la salud materna, el aumento de los programas de detección y el creciente cambio hacia procedimientos mínimamente invasivos y soluciones de diagnóstico basadas en el hogar están apoyando la expansión del mercado en hospitales, centros de diagnóstico y entornos quirúrgicos ambulatorios.

Tamaño del mercado

- Valor mundial del mercado (2025): 34.28 dólares

- Valor de mercado esperado (2033): 62,05 dólares

- CAGR prefabricado (2026-2033): 7.70%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de los dispositivos de salud de las mujeres con la mayor proporción de ingresos del 36,92% en 2025, apoyado por infraestructuras sanitarias avanzadas, altas tasas de detección de cáncer de mama y cuello uterino, y una fuerte adopción de procedimientos ginecológicos mínimamente invasivos.

- El segmento de Dispositivos Diagnósticos llevó al mercado con una cuota de 39,48% en 2025, impulsada por el aumento de la demanda de detección de enfermedades tempranas, el aumento de las tasas de detección de cáncer de mama y cuello uterino, y el creciente uso de sistemas de ultrasonido e imágenes en la vigilancia del embarazo.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,6% de 2026 a 2033, alimentada por el aumento de la población femenina, la mejora del acceso a la atención de la salud materna, la ampliación de la infraestructura hospitalaria y la concienciación creciente sobre la salud reproductiva en países como la India y China.

- Los dispositivos anticonceptivos son el tipo de producto de más rápido crecimiento, proyectado para registrar un CAGR del 7,8%, lo que refleja el aumento en la adopción de anticonceptivos reversibles de acción prolongada (ARC), el aumento de la conciencia en materia de planificación familiar y la ampliación del acceso a los servicios de salud reproductiva.

- El segmento de Pregnancy " Maternal Care dominó la categoría de aplicación con una cuota de ingresos del 4,02% en 2025, liderada por el aumento de las tasas mundiales de natalidad en las regiones en desarrollo y el aumento del énfasis en la vigilancia segura del embarazo.

- Los hospitales representaron el 44.21% del mercado, preferido por la alta entrada de pacientes para atención de embarazo, cirugías ginecológicas y diagnóstico de cáncer.

- El segmento de atención al cáncer es la categoría de aplicación de mayor crecimiento, con un CAGR de 8,1%, impulsado por la creciente prevalencia de cánceres de mama, cuello uterino y ovario en todo el mundo.

Report Scope and Women’s Health Devices Market Segmentation

|

Atributos |

Dispositivos de salud de las mujeres claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Hologic, Inc.(U.S.) ·GE HealthCare(U.S.) ·Siemens Healthineers AG(Alemania) ·Koninklijke Philips N.V.(Países Bajos) ·FUJIFILM Holdings Corporation(Japón) · CORPORACIÓN DE SISTEMAS MEDICALES CANON (Japón) · Medtronic (Irlanda) · Boston Scientific Corporation (Estados Unidos) · CooperSurgical Inc. (U.S.) · Cocine LLC médico (U.S.) · Bayer AG (Alemania) · Olympus Corporation (Japón) · BD (U.S.) · Karl Storz SE " Co. KG (Alemania) · Richard Wolf GmbH (Alemania) · Stryker (U.S.) · Abbott (U.S.) · Elekta AB (Suecia) · Boston Imaging (U.S.) · Natus Medical Incorporated (U.S.) |

|

Oportunidades de mercado |

· Aumentar la adopción de dispositivos de diagnóstico integrados por FemTech y basados en IA · Ampliación de la demanda de dispositivos ginecológicos mínimamente invasivos · Aumento de los programas de salud y atención materna respaldados por el gobierno en las economías emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Women’s Health Devices Market Trends

Tendencia: Crecimiento en Digital FemTech > Dispositivos de salud para mujeres conectados

El mercado de dispositivos de salud de las mujeres está cambiando cada vez más hacia la digitalización, donde las innovaciones impulsadas por FemTech están redefiniendo cómo se administra la salud reproductiva, materna y preventiva. Dispositivos conectados como monitores inteligentes de fertilidad, monitores de ovulación portátiles y sistemas de atención de embarazos habilitados por AI están permitiendo un seguimiento continuo de salud en tiempo real más allá de los entornos clínicos tradicionales. Esta tendencia se está fortaleciendo aún más mediante la integración de aplicaciones móviles con dispositivos de diagnóstico, permitiendo a los pacientes monitorear los cambios hormonales, la salud menstrual, la progresión del embarazo y las condiciones ginecológicas crónicas remotamente. Los proveedores de atención médica también están aprovechando los paneles basados en la nube y los análisis de IA para interpretar los datos generados por los pacientes, mejorando el diagnóstico temprano y las decisiones de tratamiento personalizado.

Por ejemplo, la expansión de los ecosistemas de fertilidad integrados por AI en octubre de 2024 que combinan biosensores utilizables y herramientas de análisis predictivos refleja cómo FemTech está avanzando hacia sistemas holísticos de gestión de la salud reproductiva basados en datos que mejoran los resultados de los pacientes y reducen la dependencia de visitas clínicas frecuentes.

Dinámica del mercado de dispositivos de salud para mujeres

Key Market Driver: Rising Prevalence of Gynecological and Reproductive Health Disorders

Una fuerza importante que impulsa el mercado de dispositivos de salud de las mujeres es la creciente carga mundial de trastornos ginecológicos, reproductivos y hormonales. Las condiciones como el cáncer de mama, el cáncer de cuello uterino, los trastornos ováricos, los fibroides uterinos y la infertilidad se diagnostican más ampliamente debido a una mayor conciencia y una mejor infraestructura de detección. Esto ha aumentado considerablemente la demanda de sistemas avanzados de diagnóstico por imágenes, dispositivos de biopsia, herramientas quirúrgicas mínimamente invasivas y tecnologías de monitoreo continuas utilizadas en detección y tratamiento tempranos.

Por ejemplo, 2024 programas de detección estructurada de cáncer de mama y de cuello uterino en varios países en desarrollo demuestran cómo los sistemas de salud pública están priorizando la detección temprana, lo que aumenta directamente la utilización de dispositivos de diagnóstico y vigilancia en los flujos de trabajo clínicos.

Restricción clave / desafío: alto costo de los dispositivos diagnósticos y quirúrgicos de salud de las mujeres avanzadas

A pesar del fuerte crecimiento de la demanda, el mercado enfrenta una barrera significativa en la forma de altos costos asociados con tecnologías avanzadas de salud de las mujeres. Dispositivos como sistemas de imagen de alta resolución, plataformas quirúrgicas ginecológicas asistidas por robots y suites de diagnóstico integradas requieren una inversión de capital sustancial, dificultando su adopción en entornos de salud con recursos. Más allá de los costos iniciales de compra, los gastos en curso relacionados con el mantenimiento, las actualizaciones de software, la calibración y la capacitación de operadores calificados aumentan aún más el costo total de propiedad.

Por ejemplo, el despliegue limitado de sistemas avanzados de mamografía en 3D y plataformas de histerectomía asistida por robots en regiones de bajos ingresos pone de relieve cómo las limitaciones de asequibilidad siguen disminuyendo la difusión tecnológica, a pesar de las claras ventajas clínicas que ofrecen los dispositivos de salud de las mujeres de próxima generación.

Oportunidad de mercado clave: Ampliación de los programas de detección temprana de la prevención en el cuidado de la salud de las mujeres

Una gran oportunidad de crecimiento en el mercado mundial de dispositivos de salud de las mujeres radica en la rápida expansión de las iniciativas de detección preventiva y detección temprana dirigidas a cáncer de mama, cáncer de cuello uterino, osteoporosis y trastornos de salud reproductiva. Los gobiernos, las ONG y los sistemas de atención de la salud están priorizando cada vez más el diagnóstico precoz para reducir los costos de tratamiento a largo plazo y mejorar las tasas de supervivencia, lo que está impulsando el despliegue a gran escala de sistemas de diagnóstico por imágenes, kits de pruebas de punto de atención y dispositivos portátiles de detección. Este cambio hacia la atención médica preventiva es también alentador para los fabricantes desarrollar soluciones de diagnóstico compactas, rentables y móviles adecuadas tanto para hospitales urbanos como para programas de divulgación rural.

Por ejemplo, la ampliación de las unidades de mamografía móvil y de las furgonetas de detección del cáncer de cuello uterino en 2024 en las regiones subsidiadas demuestra cómo los modelos de atención sanitaria des descentralizados están creando fuertes oportunidades de adopción para dispositivos portátiles de salud de las mujeres.

Ámbito de mercado de dispositivos de salud para mujeres

El mercado de dispositivos de salud de las mujeres se segmenta sobre la base del tipo de producto, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de dispositivos de salud femenino se segmenta en dispositivos quirúrgicos, dispositivos de diagnóstico, dispositivos anticonceptivos, dispositivos de parto y otros. El segmento de Dispositivos Diagnósticos dominó el mercado con una cuota de 39,48% en 2025, impulsada por el aumento de la demanda de detección temprana de enfermedades, el aumento de las tasas de detección de cáncer de mama y de cuello uterino, y el creciente uso de sistemas de ecografía e imágenes en la vigilancia del embarazo. Estos dispositivos se utilizan ampliamente en hospitales, centros de diagnóstico y clínicas de ginecología debido a su capacidad para proporcionar una identificación precisa, no invasiva y temprana. Los avances tecnológicos continuos en la resolución de las imágenes, los sistemas portátiles de diagnóstico y los instrumentos de interpretación habilitados para la inteligencia artificial están fortaleciendo aún más la adopción. El aumento de la conciencia sobre la atención preventiva de la mujer también está impulsando las pruebas de diagnóstico de rutina. Los programas de detección dirigidos por el Gobierno y las iniciativas de salud materna están ampliando el uso en las economías desarrolladas y emergentes. Este segmento sigue siendo central en la toma de decisiones clínicas en las vías sanitarias de las mujeres.

Se espera que el segmento de Dispositivos Anticonceptivos registre el crecimiento más rápido en un CAGR del 7,8% de 2026 a 2033, impulsado por la adopción creciente de anticonceptivos reversibles de acción prolongada (ARC), el aumento de la sensibilización sobre la planificación familiar y la ampliación del acceso a los servicios de salud reproductiva. La creciente concentración en la autonomía de las mujeres y la elección reproductiva contribuye significativamente a la demanda de DIU y dispositivos implantables. Los programas de control de la población respaldados por el Gobierno y de salud materna están apoyando aún más la adopción en las economías emergentes. Los avances en seguridad de dispositivos, efectos secundarios reducidos y técnicas de inserción mínimamente invasivas están mejorando las tasas de aceptación. El aumento de la participación de los proveedores privados de atención de la salud y las ONG en la educación reproductiva también está acelerando el crecimiento. La ampliación de las campañas de sensibilización en las regiones rurales y semiurbanas está fortaleciendo aún más la penetración del mercado.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en atención al cáncer, atención materna del embarazo, trastornos de salud reproductiva, fibromas uterinos, osteoporosis, atención postmenopáusica y otros. El segmento de Pregnancy " Maternal Care dominaba el mercado con una participación del 4,02% en 2025, respaldada por el aumento de las tasas mundiales de natalidad en las regiones en desarrollo y el aumento del énfasis en la vigilancia segura del embarazo. El uso creciente de sistemas de monitoreo fetal, dispositivos de ultrasonido obstétrico y herramientas de diagnóstico prenatal es el dominio del segmento. Los hospitales y las clínicas de maternidad utilizan ampliamente estos dispositivos para reducir los riesgos de mortalidad materna y neonatal. Aumentar la concienciación sobre la atención prenatal y la detección rutinaria del embarazo está respaldando aún más la demanda. Los programas gubernamentales de atención sanitaria centrados en la mejora de la salud materna están impulsando significativamente la adopción de dispositivos. Los avances tecnológicos en el monitoreo no invasivo y el seguimiento remoto del fetal también están mejorando la eficiencia clínica.

Se espera que el segmento de atención al cáncer registre el crecimiento más rápido en un CAGR de 8,1% de 2026 a 2033, impulsado por la creciente prevalencia de cánceres de mama, cuello uterino y ovario en todo el mundo. Ampliar los programas de detección y las iniciativas de detección temprana están aumentando el uso de sistemas de mamografía, dispositivos de biopsia y tecnologías de imagen. Las campañas de sensibilización y las estrategias nacionales de prevención del cáncer fomentan la detección de rutina entre las mujeres. Aumentar la adopción de herramientas de imagen asistidas por AI está mejorando la precisión de diagnóstico y las tasas de intervención temprana. La creciente inversión sanitaria en infraestructura oncológica está acelerando aún más la demanda. La innovación continua en herramientas de diagnóstico y cirugía mínimamente invasivas también fortalece la trayectoria de crecimiento de este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas de ginecología " obstetricia " , centros de diagnóstico, centros quirúrgicos ambulatorios y centros de atención domiciliaria. El segmento de Hospitales dominaba el mercado con una cuota de 44.21% en 2025, debido a la alta entrada de pacientes para atención de embarazo, cirugías ginecológicas y diagnóstico de cáncer. Los hospitales sirven como centros primarios para imágenes avanzadas, procedimientos quirúrgicos y atención materna de emergencia. La disponibilidad de profesionales sanitarios calificados y la infraestructura avanzada apoya la adopción generalizada de dispositivos de salud de las mujeres. La integración de departamentos de múltiples especialidades aumenta aún más las capacidades de diagnóstico y tratamiento. La financiación gubernamental y la cobertura de seguros en los centros hospitalarios también están impulsando tasas de utilización más elevadas. El aumento de los programas de detección hospitalarios y las unidades de atención materna están fortaleciendo el dominio de este segmento a nivel mundial.

Se espera que el segmento Centros Quirúrgicos Ambulatorios (ASC) registre el crecimiento más rápido en un CAGR del 7,5% del 2026 al 2033, impulsado por el creciente cambio hacia los procedimientos ambulatorios mínimamente invasivos. Los ASC ofrecen opciones de tratamiento rentables con tiempos de recuperación más cortos y estancias hospitalarias reducidas. Aumentar la preferencia por las cirugías ginecológicas de guardería, como la histeroscopia y los procedimientos laparoscópicos, está impulsando la adopción. Los avances tecnológicos en dispositivos quirúrgicos portátiles permiten procedimientos complejos fuera de la configuración hospitalaria tradicional. El aumento de las presiones de costes sanitarios están empujando a los pacientes hacia modelos de atención ambulatoria. La ampliación de la infraestructura sanitaria en las economías emergentes está acelerando aún más la adopción de la ASC.

Women’s Health Devices Market Regional Analysis

América del Norte dominaba el mercado mundial de los dispositivos de salud de las mujeres con la mayor proporción de ingresos del 36,92% en 2025, apoyado por infraestructuras sanitarias avanzadas, altas tasas de detección de cáncer de mama y cuello uterino, y una fuerte adopción de procedimientos ginecológicos mínimamente invasivos. La región también se beneficia de sistemas de reembolso bien establecidos, la implementación generalizada de programas de detección de cáncer de mama y cuello uterino y la presencia de fabricantes líderes de dispositivos médicos. El aumento de la prevalencia de trastornos ginecológicos y la creciente demanda de procedimientos mínimamente invasivos refuerzan aún más el crecimiento del mercado en hospitales, centros de diagnóstico y clínicas especializadas. La innovación continua en FemTech, diagnósticos habilitados para IA y la integración digital de la salud sigue fortaleciendo la posición de liderazgo de Norteamérica en el mercado mundial.

U.S. Women’s Health Devices Market Insight

El mercado de dispositivos sanitarios femeninos de Estados Unidos está experimentando un fuerte crecimiento debido al alto gasto sanitario, la infraestructura hospitalaria avanzada y la adopción generalizada de tecnologías de diagnóstico y cirugía innovadoras. El país cuenta con un ecosistema maduro para la detección del cáncer de mama, la prevención del cáncer de cuello uterino y la vigilancia de la salud materna, apoyado por una fuerte cobertura de seguros y programas de sensibilización dirigidos por el gobierno. El aumento de la prevalencia de los trastornos de salud reproductiva y la creciente demanda de procedimientos ginecológicos mínimamente invasivos están impulsando la adopción de dispositivos. La fuerte presencia de empresas de dispositivos médicos globales y de startups FemTech está acelerando la innovación en diagnósticos habilitados para AI y soluciones de salud conectadas. Además, el enfoque creciente en la medicina personalizada y la integración digital de la salud está mejorando los resultados de detección y tratamiento tempranos en entornos sanitarios.

Europe Women’s Health Devices Market Insight

Europa sigue siendo una región clave en el mercado mundial de dispositivos de salud de las mujeres, impulsada por sistemas de salud pública sólidos, programas de detección nacionales estructurados y una alta conciencia del diagnóstico precoz de enfermedades específicas de las mujeres. La región muestra una adopción generalizada de iniciativas de detección de cáncer de mama y cáncer de cuello uterino, apoyadas por políticas de salud preventiva dirigidas por el gobierno. La creciente demanda de procedimientos ginecológicos mínimamente invasivos y tecnologías avanzadas de imagen contribuye aún más al crecimiento del mercado en hospitales y centros de diagnóstico. Aumentar las inversiones en la transformación digital de la salud y las soluciones FemTech están mejorando el acceso a dispositivos innovadores de salud de las mujeres. La atención cada vez mayor en la atención de la población y la gestión de la salud después de la menopausia también está apoyando la demanda regional sostenida.

U.K. Women’s Health Devices Market Insight

El mercado de dispositivos de salud de las mujeres del Reino Unido está siendo testigo de un crecimiento constante, apoyado por programas de salud pública sólidos, aumentando la inversión en la detección de la salud de las mujeres y aumentando la adopción de tecnologías avanzadas de diagnóstico. La creciente demanda de monitoreo de la fertilidad, soluciones de atención al embarazo y dispositivos de detección del cáncer está impulsando la expansión del mercado en las instalaciones sanitarias. La integración de herramientas de diagnóstico basadas en IA y plataformas de salud digital está mejorando la detección temprana y la eficiencia de la gestión de pacientes. La presencia de infraestructuras sanitarias bien establecidas y el enfoque en la atención preventiva refuerza aún más la adopción. Además, el aumento de la concienciación sobre las iniciativas de salud reproductiva y de detección dirigidas por los gobiernos contribuye al crecimiento sostenido del mercado.

Alemania Women’s Health Devices Market Insight

El mercado de dispositivos de salud femeninos de Alemania se está expandiendo constantemente debido a una fuerte infraestructura sanitaria, capacidades avanzadas de investigación médica y alta adopción de tecnologías de diagnóstico y cirugía de precisión. Los hospitales y centros de diagnóstico están utilizando cada vez más sistemas avanzados de imagen y dispositivos mínimamente invasivos para la salud ginecológica y reproductiva. El fuerte apoyo gubernamental a los programas de detección temprana de enfermedades, especialmente en la detección del cáncer de mama y de cuello uterino, está impulsando aún más la demanda. Los avances tecnológicos continuos en el diagnóstico asistido por AI y la integración digital de la salud están mejorando la eficiencia clínica. Además, la sólida base de fabricación de dispositivos médicos de Alemania apoya la innovación y la expansión del mercado.

Asia-Pacific Women’s Health Devices Market Insight

Se espera que la región de Asia y el Pacífico sea testigo del crecimiento más rápido del mercado mundial de dispositivos de salud de la mujer, impulsado por el aumento de la población femenina, la mejora de la infraestructura sanitaria y el aumento del enfoque gubernamental en los programas de salud materna y reproductiva. Ampliar la conciencia de detección del cáncer de mama, prevención del cáncer de cuello uterino y atención prenatal está aumentando significativamente la demanda de dispositivos de diagnóstico y monitoreo. El aumento de las inversiones sanitarias, el aumento del turismo médico y el aumento de la adopción de tecnologías médicas eficaces en función de los costos están apoyando aún más la expansión regional. La presencia de grandes poblaciones subvencionadas y la mejora del acceso a la salud rural también están acelerando la penetración del mercado. Además, el aumento de la participación de proveedores privados de atención de la salud está fortaleciendo el crecimiento en las economías emergentes.

Japón Women’s Health Devices Market Insight

El mercado de dispositivos de salud femeninos de Japón es testigo de un crecimiento constante debido a los sistemas de salud avanzados, un fuerte enfoque en la atención preventiva y una creciente adopción de tecnologías de diagnóstico de alta precisión. El aumento de la demanda de detección del cáncer, gestión de la fertilidad y dispositivos de atención materna está impulsando la expansión del mercado. La integración de las soluciones de IA, robótica y salud digital está mejorando la precisión de diagnóstico y los resultados del tratamiento. La población femenina envejecida de Japón está aumentando aún más la demanda de atención postmenopáusica y gestión crónica de las condiciones. La innovación continua en procedimientos mínimamente invasivos y tecnologías de imagen también está apoyando el crecimiento del mercado.

China Women’s Health Devices Market Insight

El mercado de dispositivos de salud de las mujeres de China está creciendo rápidamente, impulsado por la creciente urbanización, el aumento de las inversiones sanitarias y el fuerte enfoque gubernamental en los programas de salud y atención materna de las mujeres. Ampliar la conciencia de la detección preventiva del cáncer de mama y de cuello uterino está impulsando la demanda de dispositivos de diagnóstico. La rápida expansión de la infraestructura hospitalaria y el aumento de la adopción de sistemas de control y vigilancia de imágenes habilitados para la inteligencia artificial están fortaleciendo aún más el crecimiento del mercado. Aumentar el turismo médico y aumentar la presencia de fabricantes de dispositivos médicos nacionales están mejorando la accesibilidad y la asequibilidad. Además, los avances tecnológicos continuos y la gran base de población están posicionando a China como un mercado de alto crecimiento fundamental a nivel mundial.

Women’s Health Devices Market Share

La industria de dispositivos de salud de las mujeres está dirigida principalmente por empresas bien establecidas, incluyendo:

- Hologic, Inc. (U.S.)

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- FUJIFILM Holdings Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Medtronic (Irlanda)

- Boston Scientific Corporation (Estados Unidos)

- CooperSurgical Inc. (U.S.)

- Cook Medical LLC (U.S.)

- Bayer AG (Alemania)

- Olympus Corporation (Japón)

- BD (U.S.)

- Karl Storz SE " Co. KG (Alemania)

- Richard Wolf GmbH (Alemania)

- Stryker (Estados Unidos)

- Abbott (U.S.)

- Elekta AB (Suecia)

- Boston Imaging (U.S.)

- Natus Medical Incorporated (Estados Unidos)

Novedades en el mercado de dispositivos de salud para mujeres

- En abril de 2025, Philips anunció mejoras en las soluciones de ultrasonido para la salud de las mujeres, centrándose en los flujos de trabajo de imágenes asistidos por IA y una mejor eficiencia diagnóstica en la obstetricia y la ginecología. Las actualizaciones tienen por objeto mejorar la automatización del flujo de trabajo, mejorar la claridad de la imagen y apoyar a los médicos en la detección temprana de las condiciones fetales y de salud reproductiva. This development reflects increasing integration of AI in diagnostic imaging systems. También refuerza la posición de Philips en la promoción de la imagen de precisión para la salud de las mujeres

- En mayo de 2024, la Administración de Alimentos y Medicamentos de EE.UU. (FDA) amplió el uso de pruebas de autocolección del VPH en entornos de salud usando la prueba de VPH cobas® de Roche, marcando un importante paso adelante en la accesibilidad de detección del cáncer cervical. Este desarrollo permite a las mujeres recolectar muestras en entornos clínicos, mejorando la participación en la detección y las tasas de detección temprana para el cáncer de cuello uterino. La aprobación refleja el creciente énfasis en métodos de diagnóstico menos invasivos y más accesibles en la salud de las mujeres. Se espera que mejore significativamente la cobertura de detección en poblaciones poco conservadas y fortalezca los marcos preventivos de salud a nivel mundial

- En julio de 2023, GE HealthCare anunció avances en su cartera de ultrasonidos VolusonTM, mejorando el rendimiento de imagen para aplicaciones de obstetricia y ginecología. Los sistemas mejorados están diseñados para mejorar la exactitud de las imágenes fetales, simplificar la eficiencia del flujo de trabajo y apoyar la detección temprana de las condiciones de salud reproductiva. Estas innovaciones refuerzan el papel del ultrasonido en la atención materna y el diagnóstico ginecológico. El desarrollo destaca la creciente integración de la IA y la automatización en las tecnologías de imagen de las mujeres

- En marzo de 2022, Hologic anunció mejoras a su Sistema de Diagnósticos Digitales GeniusTM, integrando herramientas impulsadas por IA para mejorar la detección del cáncer cervical y otras anomalías ginecológicas. El sistema fortalece la precisión diagnóstica combinando imágenes de alta resolución con interpretación artificial basada en inteligencia. Este avance apoya la detección temprana y más fiable del cáncer en los programas de detección de la salud de las mujeres. Refleja el cambio más amplio de la industria hacia soluciones de diagnóstico por imágenes de IA

- En septiembre de 2021, Medtronic amplió la adopción clínica de su sistema de cirugía robótica (RAS) de HugoTM en toda Europa, incluyendo aplicaciones en procedimientos ginecológicos mínimamente invasivos. El sistema está diseñado para mejorar la precisión quirúrgica, reducir los tiempos de recuperación y mejorar los resultados de los pacientes en procedimientos complejos. Esta expansión destaca la creciente aceptación de tecnologías robóticas en la cirugía de salud de las mujeres. También apoya la transición más amplia hacia enfoques de tratamiento mínimamente invasivos en la ginecología

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.