Global X Ray Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.90 Billion

USD

11.29 Billion

2024

2032

USD

8.90 Billion

USD

11.29 Billion

2024

2032

| 2025 –2032 | |

| USD 8.90 Billion | |

| USD 11.29 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de rayos X por tipo de producto (fuente de ánodo rotatorio, fuente de ánodo fijo), modalidad (portátil, estacionario), tecnología (analógica, radiografía computarizada, radiografía digital), aplicación (cardiovascular, respiratoria, mamografía, odontología, ortopedia, otras), usuario final (hospitales, centros de diagnóstico, centros de investigación, centros de cirugía ambulatoria): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de sistemas de rayos X

- El mercado global de tratamiento con sistemas de rayos X se valoró en USD 8.9 mil millones en 2024 y se espera que alcance los USD 11.29 mil millones para 2032, con una CAGR del 4,0%, durante el período de pronóstico.

- La creciente prevalencia mundial de la enfermedad arterial coronaria (EAC) y otras enfermedades crónicas está impulsando significativamente la demanda de herramientas de diagnóstico avanzadas, en particular los sistemas de rayos X. Ante el aumento mundial de enfermedades cardiovasculares y ortopédicas, la detección temprana y la intervención mínimamente invasiva se están convirtiendo en componentes cruciales de la atención al paciente. Las imágenes de rayos X desempeñan un papel fundamental para facilitar la visualización en tiempo real durante procedimientos como la angioplastia, la implantación de stents y las cirugías ortopédicas, lo que las hace indispensables en la práctica clínica moderna.

Análisis del mercado de sistemas de rayos X

- Los sistemas de rayos X son un componente esencial del diagnóstico por imagen en la atención médica moderna, desempeñando un papel fundamental en la identificación y el seguimiento precisos de una amplia gama de afecciones médicas. Estos sistemas optimizan la toma de decisiones clínicas al permitir la visualización precisa de las estructuras internas, lo que permite intervenciones terapéuticas oportunas y eficaces. La tecnología de rayos X se utiliza ampliamente en especialidades médicas como la ortopedia, la odontología, la cardiología, la neumología y la medicina de urgencias, contribuyendo significativamente a una mayor precisión diagnóstica, la reducción de los riesgos de los procedimientos y una mejor evolución de los pacientes.

- La demanda de sistemas de rayos X se ve impulsada por varios factores clave, como los continuos avances tecnológicos (como las unidades de rayos X digitales y portátiles), el creciente número de procedimientos de diagnóstico y el envejecimiento de la población con una creciente prevalencia de enfermedades crónicas. Además, una infraestructura sanitaria bien desarrollada y un gasto sanitario considerable promueven la adopción de tecnologías de imagenología de última generación en hospitales, centros de diagnóstico y centros de cirugía ambulatoria.

- Norteamérica se consolida como una región líder en el mercado global de sistemas de rayos X gracias a sus avanzadas instalaciones de diagnóstico por imágenes, sus rigurosos estándares regulatorios y la creciente preferencia por las herramientas de diagnóstico no invasivas. Mientras tanto, Estados Unidos ostenta la mayor cuota de mercado global, gracias a su alto volumen de imágenes diagnósticas, la adopción temprana de soluciones radiológicas de vanguardia y la continua inversión en innovación sanitaria. La presencia de fabricantes líderes y un marco de reembolso favorable impulsan aún más el crecimiento del mercado de sistemas de rayos X en EE. UU.

- A nivel mundial, el mercado de sistemas de rayos X está evolucionando rápidamente, con énfasis en la transformación digital, la imagenología integrada con IA y las soluciones de radiografía portátil. La transición hacia diagnósticos mínimamente invasivos, junto con las innovaciones en detectores de pantalla plana y unidades móviles de rayos X, está impulsando el crecimiento del mercado, especialmente en economías desarrolladas como EE. UU., donde la demanda clínica de imágenes rápidas y de alta resolución continúa en aumento. Los mercados emergentes también están experimentando una mayor adopción debido a la expansión del acceso a la atención médica y las crecientes inversiones en infraestructura de diagnóstico.

Alcance del informe y segmentación del sistema de rayos X

|

Atributos |

Perspectivas clave del mercado de sistemas de rayos X |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de rayos X

Creciente preferencia por las imágenes diagnósticas mínimamente invasivas y mejoradas digitalmente

- Una tendencia clave en el mercado global de sistemas de rayos X es la creciente preferencia por imágenes de diagnóstico mínimamente invasivas y de alta precisión para respaldar una toma de decisiones clínicas más rápida, segura y precisa en diversas especialidades médicas.

- Los sistemas de radiografía digital (DR) y los detectores de panel plano están ganando impulso debido a su capacidad de proporcionar imágenes de alta resolución con dosis de radiación más bajas, tiempos de procesamiento más rápidos y una mejor eficiencia del flujo de trabajo tanto en entornos hospitalarios como ambulatorios.

- Por ejemplo, los sistemas de rayos X de próxima generación equipados con inteligencia artificial (IA) y algoritmos de mejora de imágenes ofrecen protocolos de imágenes personalizados, posicionamiento automatizado y diagnósticos en tiempo real, en línea con la tendencia de la industria de la salud hacia la medicina de precisión y la atención centrada en el paciente.

- Esta tendencia se ve respaldada además por los avances en unidades de rayos X móviles y portátiles, que permiten realizar diagnósticos en la cama del paciente, reducen los riesgos del transporte de pacientes y mejoran la accesibilidad en salas de emergencia, UCI y entornos de atención rural o domiciliaria.

- Además, la integración de herramientas de salud digital, como el almacenamiento de imágenes en la nube, PACS (sistemas de archivo y comunicación de imágenes) y plataformas de radiología remota, está transformando el modo en que se comparten, interpretan y utilizan los datos de rayos X, fomentando la colaboración y acelerando el tiempo de tratamiento.

- Este cambio hacia soluciones de diagnóstico centradas en el paciente y mejoradas digitalmente está transformando el mercado global de sistemas de rayos X, fomentando la innovación y la adopción tanto en los mercados de atención médica desarrollados como en los emergentes.

Dinámica del mercado de sistemas de rayos X

Conductor

“Procedimientos de diagnóstico en auge y avances tecnológicos”

- El creciente volumen de procedimientos de diagnóstico por imagen a nivel mundial, impulsado por el envejecimiento de la población, la creciente prevalencia de enfermedades crónicas y la mayor demanda de detección temprana de enfermedades, está incrementando significativamente la demanda de sistemas de rayos X avanzados. Estos sistemas desempeñan un papel vital en diversas áreas clínicas, como ortopedia, neumología, cardiología, urgencias y oncología, facilitando así una amplia gama de intervenciones médicas.

- Los continuos avances tecnológicos en la radiología, como la transición de la radiografía analógica a la digital, la integración de la inteligencia artificial (IA) y las innovaciones en la tecnología de detectores de pantalla plana, están mejorando la precisión diagnóstica, reduciendo la exposición a la radiación y optimizando la eficiencia del flujo de trabajo. Estas mejoras hacen que los sistemas de rayos X sean más fiables, fáciles de usar y accesibles tanto en entornos hospitalarios como ambulatorios.

Por ejemplo,

- En septiembre de 2024, según un informe de la Asociación de Tecnología de Imágenes Radiológicas (RITA), la integración de IA en sistemas de rayos X digitales ha demostrado reducir los errores de diagnóstico hasta en un 30%, mejorando significativamente la calidad de la imagen y facilitando la detección temprana de enfermedades. Además, las unidades móviles de rayos X con transmisión inalámbrica de imágenes se están adoptando rápidamente en servicios de urgencias y clínicas rurales.

- Como resultado, la creciente necesidad de imágenes diagnósticas más rápidas, seguras y eficientes, combinada con la transformación digital en curso en la atención médica, está impulsando a los proveedores a invertir en sistemas de rayos X de próxima generación, acelerando así la expansión del mercado global de sistemas de rayos X.

Oportunidad

Ampliación de los Centros de Imagenología Ambulatoria y Servicios de Telerradiología

- El rápido crecimiento de los centros de diagnóstico por imágenes ambulatorias está abriendo importantes oportunidades para los fabricantes de sistemas de rayos X. Estos centros priorizan la eficiencia, la rentabilidad y los equipos compactos, lo que genera una fuerte demanda de sistemas de rayos X digitales portátiles que permitan un alto rendimiento de pacientes y diagnósticos rápidos, especialmente en entornos de atención ambulatoria y preventiva.

- Además, la expansión de los servicios de teleradiología está revolucionando la forma de acceder, compartir e interpretar remotamente las imágenes de rayos X. Los modernos sistemas de rayos X, que se integran a la perfección con plataformas en la nube y PACS (Sistemas de Archivo y Comunicación de Imágenes), permiten la transferencia de imágenes en tiempo real, el diagnóstico remoto y los servicios de segunda opinión, lo que mejora el acceso a una atención médica de calidad en regiones rurales y desatendidas.

Por ejemplo,

- En octubre de 2024, un informe de la Sociedad Internacional de Radiología destacó que se prevé que el mercado mundial de teleradiología crezca a una tasa de crecimiento anual compuesta (TCAC) superior al 15 % hasta 2030, impulsado por la creciente demanda de imágenes diagnósticas en entornos remotos. Los sistemas de rayos X con transmisión inalámbrica de imágenes, triaje basado en IA y formatos compactos se están convirtiendo en herramientas esenciales para las clínicas móviles y los proveedores de atención médica virtuales.

- Este cambio hacia servicios de diagnóstico descentralizados y basados en tecnología presenta una oportunidad prometedora para que los fabricantes de sistemas de rayos X expandan su presencia en los mercados desarrollados y emergentes, satisfaciendo la creciente necesidad de soluciones de imágenes accesibles, rápidas y precisas fuera de los entornos hospitalarios tradicionales.

Restricción/Desafío

Altos costos y barreras de accesibilidad para las tecnologías avanzadas de imágenes por rayos X

- El alto costo de los sistemas avanzados de rayos X, en particular las unidades de radiografía digital (RD) y las plataformas con IA integrada, representa un desafío significativo para su adopción generalizada, especialmente en países de ingresos bajos y medios (PIBM) y entornos de atención médica con recursos limitados. Estos altos costos iniciales de los equipos, sumados a los gastos continuos de mantenimiento, calibración y actualización de software, a menudo limitan el acceso a la infraestructura de imagenología moderna.

- Si bien los sistemas digitales ofrecen una calidad de imagen superior, un flujo de trabajo más rápido y una menor exposición a la radiación en comparación con las unidades analógicas, su diferencia de precio sigue siendo un obstáculo para muchos hospitales, clínicas y centros ambulatorios en zonas rurales o con escasos recursos económicos. En consecuencia, los centros pueden seguir utilizando tecnologías de rayos X más antiguas y menos eficientes, lo que provoca retrasos en el diagnóstico o una menor precisión de la imagen.

- Los costos operativos, como la capacitación del personal, los contratos de servicio, el cumplimiento de la normativa de seguridad radiológica y la integración de TI (p. ej., PACS, HCE) suponen una carga adicional para los profesionales sanitarios, especialmente en instituciones pequeñas o países en desarrollo. La disponibilidad limitada de radiólogos y el suministro eléctrico irregular en algunas zonas también reducen la viabilidad de implementar sistemas digitales de alta gama.

Por ejemplo,

- Un informe de diagnóstico de la OMS de 2024 señaló que el costo de instalar una sala de rayos X totalmente digital puede superar los 250.000 dólares, sin incluir los costos recurrentes de licencias de software e infraestructura de TI, lo que la hace inasequible para muchos hospitales públicos del África subsahariana y el sur de Asia.

- Según una actualización de mercado de marzo de 2024 realizada por GE HealthCare, las disparidades en la financiación de la infraestructura de atención médica y la preparación digital entre regiones continúan limitando la penetración de los sistemas de rayos X de próxima generación, a pesar de la creciente demanda mundial de servicios de imágenes.

- Estas limitaciones financieras y de infraestructura crean una brecha en la capacidad de diagnóstico entre los entornos de altos y bajos ingresos. Abordar estos problemas mediante modelos de precios escalables, innovaciones en sistemas portátiles, colaboraciones público-privadas y una mayor financiación de la infraestructura sanitaria será fundamental para lograr un acceso equitativo y un crecimiento sostenible del mercado.

Alcance del mercado de sistemas de rayos X

El mercado está segmentado por tipo de producto, modalidad, tecnología, aplicación y usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de producto |

|

|

Por modalidad |

|

|

Por tecnología |

|

|

Por aplicación |

|

|

Por los usuarios finales |

|

Se proyecta que en 2025, el segmento de radiografía digital (DR) dominará el mercado con la mayor participación en el segmento de tecnología.

Se prevé que el segmento de radiografía digital (RD) domine el mercado global de sistemas de rayos X en 2025, con una cuota de mercado de aproximadamente el 38,7 %. Este dominio se debe principalmente a las capacidades de imagen superiores de la RD, los tiempos de procesamiento más rápidos y la menor exposición a la radiación en comparación con los sistemas de radiografía analógica y computarizada convencionales. Los sistemas de RD ofrecen imágenes de alta resolución, previsualización inmediata de la imagen y una integración fluida con PACS y sistemas de información hospitalaria, lo que mejora significativamente los flujos de trabajo clínicos y la precisión diagnóstica.

Se espera que los hospitales representen la mayor participación durante el período de pronóstico en el segmento de usuarios finales

Se proyecta que en 2025 los hospitales liderarán el mercado mundial de sistemas de rayos X, con la mayor cuota de mercado, aproximadamente un 34,9 %. El predominio de este segmento se atribuye a la creciente incidencia mundial de enfermedades crónicas, especialmente cardiovasculares, ortopédicas y pulmonares, que requieren imágenes diagnósticas avanzadas para su detección temprana, la planificación de intervenciones y el seguimiento.

Los hospitales y centros especializados están equipados con sistemas de rayos X de alta gama, incluyendo unidades móviles y arcos en C, para apoyar procedimientos intervencionistas como angiografías, tratamientos con catéter e imágenes fluoroscópicas. Países como Estados Unidos, Alemania, Japón y China están invirtiendo fuertemente en infraestructura radiológica de última generación, integrando IA, imágenes 3D y sistemas de intervención guiados por imágenes para mejorar la precisión diagnóstica, la seguridad de los procedimientos y los resultados de los pacientes. Estos centros siguen impulsando la demanda de sistemas de rayos X multifuncionales de alto rendimiento en entornos de atención aguda y electiva.

Análisis regional del mercado de sistemas de rayos X

América del Norte es la región dominante en el mercado global de sistemas de rayos X.

- América del Norte lidera el mercado mundial de sistemas de rayos X, impulsado principalmente por su infraestructura de atención médica avanzada, altos volúmenes de imágenes de diagnóstico y adopción temprana de tecnologías de radiología de vanguardia, como radiografía digital (DR), radiografía computarizada (CR) y unidades móviles de rayos X.

- Estados Unidos posee la mayor participación de mercado debido a la creciente prevalencia de enfermedades crónicas como cáncer, enfermedades cardiovasculares y respiratorias, que requieren diagnóstico por imágenes oportuno y preciso.

- Los sólidos marcos de reembolso, la amplia cobertura de atención médica y las sólidas inversiones en digitalización de hospitales y plataformas de diagnóstico basadas en inteligencia artificial contribuyen significativamente al dominio del mercado en la región.

- Además, la presencia de actores líderes del mercado, como GE HealthCare, Carestream Health y Hologic Inc., combinada con esfuerzos continuos de I+D y lanzamientos frecuentes de productos, fomenta la innovación y la adopción generalizada de sistemas de imágenes avanzados en América del Norte.

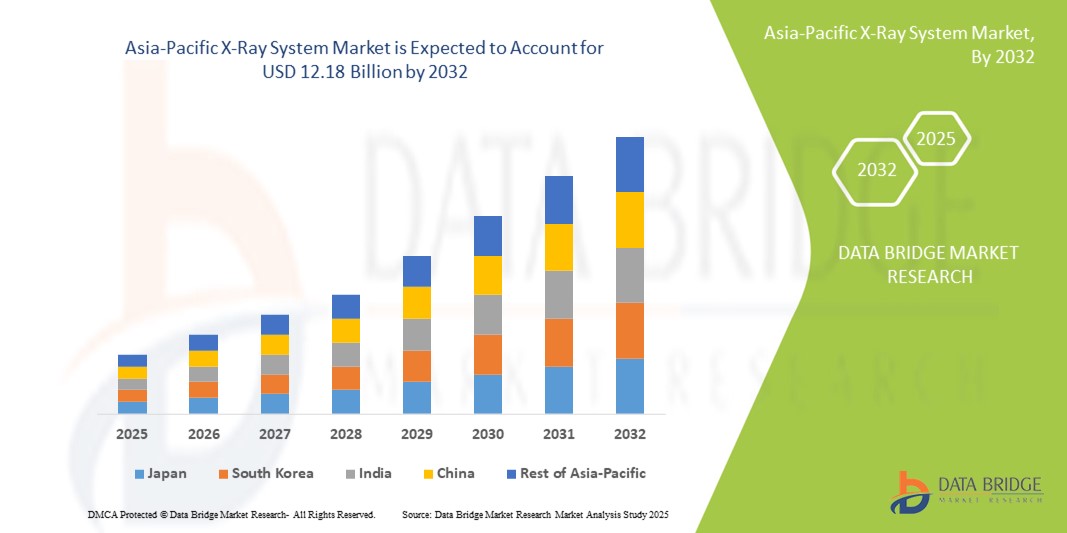

Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento.

- Se espera que la región Asia-Pacífico sea testigo del crecimiento más rápido en el mercado de sistemas de rayos X, impulsado por una creciente carga de enfermedades, una mayor conciencia de diagnóstico y una expansión del acceso a las tecnologías de imágenes en entornos urbanos y rurales.

- Países como China, India y Japón están impulsando este crecimiento debido a sus grandes poblaciones de pacientes, sus crecientes gastos de atención médica y su enfoque estratégico en mejorar los servicios radiológicos.

- Japón, con su sofisticada infraestructura médica y énfasis en la detección temprana de enfermedades, sigue siendo un adoptante clave de los sistemas de imágenes digitales, incluida la radiografía integrada con IA para la detección oncológica y cardiovascular.

- En China y la India, las iniciativas gubernamentales de atención sanitaria, las asociaciones público-privadas y el establecimiento de nuevos centros de diagnóstico están acelerando la adopción de sistemas de rayos X móviles y digitales, particularmente en zonas marginadas.

- Se espera que la rápida urbanización, la mayor penetración de los seguros de salud y la creciente necesidad de soluciones de diagnóstico en el punto de atención impulsen aún más el mercado de imágenes de rayos X de la región durante el período de pronóstico.

Cuota de mercado de sistemas de rayos X

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Siemens Healthineers AG (Alemania)

- GE HealthCare Technologies Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Corporación Shimadzu (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Carestream Health (EE. UU.)

- Grupo Agfa-Gevaert (Bélgica)

- Hologic, Inc. (EE. UU.)

- Mindray Medical International Limited (China)

- Samsung Medison Co., Ltd. (Corea del Sur)

- Ziehm Imaging GmbH (Alemania)

- United Imaging Healthcare Co., Ltd. (China)

Últimos avances en el sistema global de rayos X

- En marzo de 2025, Siemens Healthineers presentó a nivel mundial su sistema de radiografía digital (RD) MULTIX Impact C de techo de última generación. Este sistema incorpora mejoras en el flujo de trabajo basadas en IA, posprocesamiento automático de imágenes y tecnologías de reducción de dosis para mejorar la precisión y la eficiencia de las imágenes en entornos clínicos con un alto volumen de pacientes.

- En enero de 2025, GE HealthCare recibió la aprobación de la FDA para su sistema de rayos X Definium 656 HD, diseñado para ofrecer una calidad de imagen mejorada mediante tecnología de cadena de imagen inteligente. El sistema admite conectividad avanzada con las infraestructuras informáticas del hospital y facilita diagnósticos optimizados en los servicios de urgencias y radiología.

- En noviembre de 2024, Canon Medical Systems Corporation lanzó su sistema Radrex-i DR con funciones mejoradas de posicionamiento automático basadas en IA y algoritmos de optimización de dosis. Esta innovación se centra en mejorar la comodidad del paciente y reducir las repeticiones de tomas, especialmente en imágenes pediátricas y traumatológicas.

- En agosto de 2024, Philips Healthcare anunció el lanzamiento comercial de su DuraDiagnost F30, una solución de rayos X digitales rentable y adaptada a los mercados emergentes. El sistema ofrece funciones radiográficas esenciales en un tamaño compacto, lo que permite un mayor acceso al diagnóstico en hospitales comunitarios y centros de salud rurales.

- En junio de 2024, Fujifilm Holdings Corporation presentó su avanzado sistema de rayos X móvil FDR Cross en el Sudeste Asiático y Latinoamérica. Esta plataforma de doble funcionalidad admite fluoroscopia y radiografía estática en un formato portátil, satisfaciendo así la creciente demanda de soluciones de imagen versátiles en entornos de punto de atención y cuidados críticos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.