Global Zero Friction Coatings Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

915.00 Million

USD

1,470.00 Million

2024

2032

USD

915.00 Million

USD

1,470.00 Million

2024

2032

| 2025 –2032 | |

| USD 915.00 Million | |

| USD 1,470.00 Million | |

| % | |

|

Segmentación del mercado global de recubrimientos de fricción cero por tipo (recubrimientos de baja fricción a base de PTFE y MOS2) y usuario final (industria automotriz y del transporte, industria aeroespacial, ingeniería general, alimentos y atención médica, energía, petróleo y gas, electricidad, etc.): tendencias y pronóstico de la industria hasta 2032.

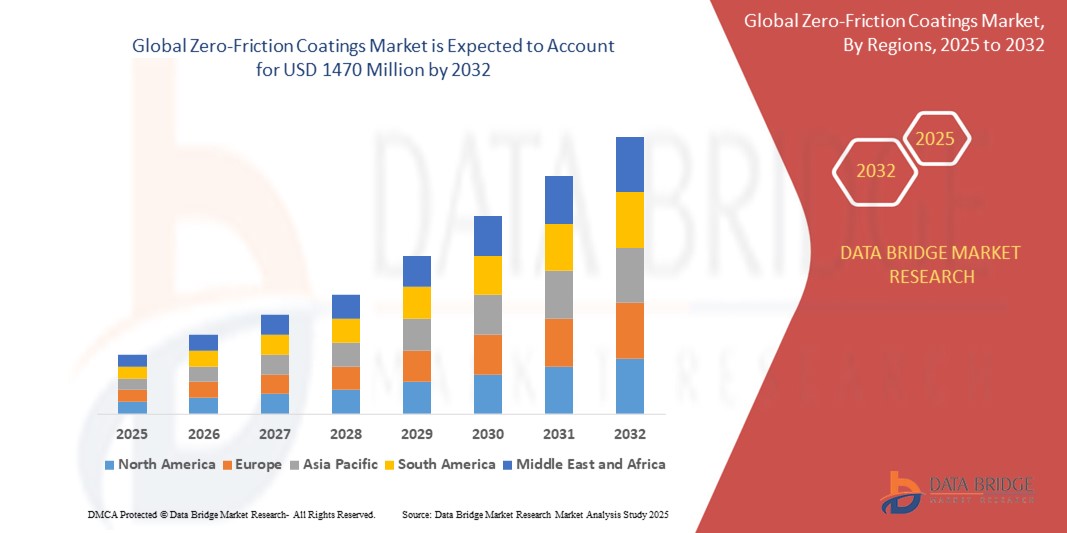

Tamaño del mercado de recubrimientos de fricción cero

- El tamaño del mercado global de recubrimientos de fricción cero se valoró en USD 915,6 millones en 2024 y se espera que alcance los USD 1470 millones para 2032 , con una CAGR del 5,4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones energéticamente eficientes, el aumento de la producción automotriz y aeroespacial, los avances en tecnologías de recubrimiento de baja fricción, las estrictas regulaciones ambientales que promueven materiales ecológicos y la expansión de aplicaciones en los sectores de maquinaria industrial, electrónica y energía renovable a nivel mundial.

- Además, la creciente conciencia de la sostenibilidad, los incentivos gubernamentales para las tecnologías ecológicas y la innovación continua en materiales de recubrimiento mejoran la durabilidad y el rendimiento, impulsando una adopción más amplia de recubrimientos de fricción cero en diversas industrias, como la fabricación, el transporte y la electrónica, y acelerando la expansión general del mercado.

Análisis del mercado de recubrimientos de fricción cero

- El mercado de recubrimientos de fricción cero está en rápida expansión debido a la creciente automatización industrial, la demanda de equipos más eficientes y la necesidad de reducir el consumo energético. Materiales avanzados como el PTFE y el MoS₂ mejoran el rendimiento, la durabilidad y el cumplimiento ambiental en los sectores automotriz, aeroespacial y manufacturero.

- El crecimiento regional está impulsado por el auge industrial de Asia-Pacífico y la innovación tecnológica de Norteamérica. Las estrictas regulaciones ambientales y los objetivos de sostenibilidad impulsan la adopción de recubrimientos ecológicos. Sin embargo, los altos costos de producción y la volatilidad de los precios de las materias primas plantean desafíos, lo que fomenta la investigación continua para desarrollar soluciones de recubrimiento rentables y de alto rendimiento.

- Asia-Pacífico (APAC) domina el mercado de recubrimientos de fricción cero con una participación en los ingresos del 36 % en 2025, impulsada por la rápida industrialización, la expansión de los sectores automotriz y aeroespacial, el aumento de las actividades de fabricación, las iniciativas gubernamentales que apoyan las tecnologías sustentables y la creciente demanda de soluciones de recubrimiento de alto rendimiento y energéticamente eficientes en economías clave como China e India.

- Además, las crecientes inversiones en investigación y desarrollo, la adopción de materiales avanzados como PTFE y MoS₂, la expansión de proyectos de energía renovable y la mayor conciencia de las regulaciones ambientales impulsan aún más la demanda de recubrimientos de fricción cero en Asia-Pacífico, lo que refuerza su liderazgo en el mercado global.

- Se espera que el segmento de recubrimientos de baja fricción a base de PTFE domine el mercado de recubrimientos de fricción cero con una participación significativa de alrededor del 38% en 2025, impulsado por su excelente resistencia química, bajo coeficiente de fricción, amplias aplicaciones industriales y creciente demanda de recubrimientos duraderos y energéticamente eficientes.

Alcance del informe y segmentación del mercado de recubrimientos de fricción cero

|

Atributos |

Perspectivas clave del mercado de recubrimientos de fricción cero |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de recubrimientos de fricción cero

“ Aumento de la adopción de recubrimientos sostenibles y de baja fricción en aplicaciones automotrices e industriales ”

- Las crecientes regulaciones ambientales están impulsando a los fabricantes de automóviles a utilizar recubrimientos sostenibles de baja fricción, mejorando la eficiencia del combustible y reduciendo las emisiones al tiempo que cumplen con estrictos estándares globales para la producción de vehículos ecológicos.

- Los sectores industriales están adoptando recubrimientos de baja fricción para mejorar la vida útil de la maquinaria, reducir los costos de mantenimiento y mejorar la eficiencia operativa, contribuyendo a los objetivos de sostenibilidad al minimizar el consumo de energía y el desperdicio de recursos.

- Los avances en las tecnologías de recubrimiento permiten el desarrollo de recubrimientos de baja fricción, de base biológica y a base de agua, atrayendo a industrias que buscan reducir su huella de carbono y cumplir con los crecientes requisitos de cumplimiento ambiental en todo el mundo.

- Las industrias automotriz y aeroespacial prefieren recubrimientos de baja fricción para componentes críticos para reducir el desgaste y la fricción, lo que resulta en un mejor rendimiento, menor consumo de energía y mayor vida útil del equipo, lo que respalda la sustentabilidad a largo plazo.

- La creciente conciencia entre los fabricantes sobre los beneficios de los recubrimientos de baja fricción, como la reducción del tiempo de inactividad y la mejora de la confiabilidad del equipo, impulsa tasas de adopción más altas en aplicaciones industriales que buscan soluciones sustentables y rentables.

Dinámica del mercado de recubrimientos de fricción cero

Conductor

El aumento de la producción automotriz incrementa la demanda de recubrimientos sostenibles que reducen la fricción.

- El rápido crecimiento de la fabricación mundial de automóviles impulsa la necesidad de recubrimientos avanzados de baja fricción que mejoren la eficiencia del combustible, reduzcan las emisiones y cumplan con estrictas regulaciones ambientales, lo que promueve la adopción generalizada de soluciones de recubrimiento sustentables en los componentes de los vehículos.

- La creciente producción de vehículos eléctricos (VE) enfatiza el uso de recubrimientos que reducen la fricción para mejorar el rendimiento de la batería, extender la vida útil de los componentes y optimizar la eficiencia energética, lo que acelera la demanda de recubrimientos sustentables en el sector automotriz.

- Los fabricantes de equipos originales (OEM) de automóviles se centran en materiales livianos y tratamientos de superficie avanzados, incluidos recubrimientos sostenibles que reducen la fricción, para mejorar el rendimiento general del vehículo, la durabilidad y el cumplimiento de los estándares de emisiones globales, estimulando el crecimiento del mercado.

- La expansión de las cadenas de suministro automotrices en las economías emergentes impulsa la demanda de recubrimientos rentables y ecológicos que respalden los objetivos de sostenibilidad de los fabricantes locales y cumplan con los puntos de referencia de calidad internacionales.

- La creciente preferencia de los consumidores por vehículos ambientalmente responsables alienta a los fabricantes a integrar recubrimientos sustentables que reducen la pérdida de energía y el desgaste, alineando el desarrollo de productos con las tendencias globales de sustentabilidad y los marcos regulatorios.

Restricción/Desafío

“ Los altos costos de producción limitan la adopción generalizada de recubrimientos de fricción cero ”

- Las materias primas costosas y los procesos de fabricación complejos aumentan los costos generales, lo que hace que los recubrimientos de fricción cero sean menos asequibles para las pequeñas y medianas empresas, lo que limita su penetración en el mercado y su adopción en diversas industrias.

- Los altos gastos de producción disuaden a los clientes sensibles a los precios de cambiar a recubrimientos de fricción cero, especialmente en sectores con costos competitivos donde pueden preferirse alternativas más económicas a pesar de los menores beneficios de rendimiento.

- La necesidad de equipos especializados y mano de obra calificada para aplicar recubrimientos avanzados aumenta los costos operativos, lo que representa una barrera para la implementación a gran escala en los mercados emergentes y las economías en desarrollo.

- Las inversiones en investigación y desarrollo necesarias para mejorar las formulaciones de recubrimiento y reducir los costos pueden ser sustanciales, lo que limita el ritmo de la innovación y la disponibilidad de opciones de recubrimiento de fricción cero rentables.

- La volatilidad de los precios de materias primas clave como PTFE y MoS₂ aumenta aún más los costos de producción, lo que dificulta que los fabricantes mantengan precios estables y rentabilidad en un entorno de mercado competitivo.

Alcance del mercado de recubrimientos de fricción cero

El mercado está segmentado según el tipo y el usuario final.

- Por tipo

Según el tipo, el mercado de recubrimientos de cero fricción se segmenta en recubrimientos de baja fricción basados en PTFE y recubrimientos de baja fricción basados en MOS2. El segmento de recubrimientos de baja fricción basados en PTFE dominará la mayor cuota de mercado, con aproximadamente el 38 % en 2025, gracias a su excelente resistencia química, propiedades de baja fricción, amplias aplicaciones industriales, durabilidad en condiciones extremas y la creciente demanda de los sectores automotriz, aeroespacial y manufacturero a nivel mundial.

Se anticipa que el segmento de recubrimientos de baja fricción basados en PTFE experimentará la tasa de crecimiento más rápida de alrededor del 6,5 % CAGR entre 2025 y 2032, impulsado por la creciente adopción en las industrias automotriz y aeroespacial, un rendimiento superior en la reducción del desgaste y una creciente demanda de soluciones de recubrimiento energéticamente eficientes y sostenibles.

- Por el usuario final

En función del usuario final, el mercado de recubrimientos de cero fricción se segmenta en las industrias automotriz y de transporte, aeroespacial, ingeniería general, alimentación y salud, energía, petróleo y gas, y otros. Este segmento impulsa el mercado de recubrimientos de cero fricción debido a la creciente demanda de vehículos de bajo consumo, las estrictas regulaciones sobre emisiones, la necesidad de componentes ligeros y la creciente adopción de vehículos eléctricos, que requieren recubrimientos avanzados de baja fricción para mejorar el rendimiento y reducir el consumo de energía.

Se espera que el segmento de la industria automotriz y del transporte sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente producción de vehículos eléctricos, las estrictas normas de emisiones, la demanda de una mejor eficiencia del combustible y el uso creciente de materiales livianos que requieren recubrimientos avanzados de fricción cero.

Análisis regional del mercado de recubrimientos de fricción cero

- Asia-Pacífico (APAC) domina el mercado de recubrimientos de fricción cero con una participación en los ingresos del 36 % en 2025, impulsada por la rápida industrialización, la expansión de los sectores automotriz y aeroespacial, el aumento de las actividades de fabricación, las iniciativas gubernamentales que apoyan las tecnologías sustentables y la creciente demanda de soluciones de recubrimiento de alto rendimiento y energéticamente eficientes en economías clave como China e India.

- El fuerte apoyo gubernamental a las tecnologías sustentables y a las regulaciones ambientales, junto con la creciente demanda de soluciones de recubrimiento duraderas y energéticamente eficientes, aceleran aún más la expansión del mercado en Asia-Pacífico, convirtiéndola en la región de más rápido crecimiento en recubrimientos de fricción cero a nivel mundial.

- Las crecientes inversiones en investigación y desarrollo en Asia-Pacífico están impulsando la innovación en recubrimientos de fricción cero, lo que permite la creación de productos rentables, ecológicos y de alto rendimiento que cumplen con estrictos estándares ambientales, fortaleciendo aún más el dominio de la región e impulsando un sólido crecimiento del mercado hasta 2025 y más allá.

Análisis del mercado de recubrimientos de fricción cero en China

El mercado de recubrimientos de fricción cero de China capturó la mayor participación en los ingresos de aproximadamente el 42 % en Asia-Pacífico (APAC) en 2025, impulsado por su extensa base de fabricación, sólidos sectores de maquinaria industrial y automotriz, y la creciente demanda de recubrimientos de alto rendimiento para reducir las pérdidas de energía y mejorar la durabilidad del equipo.

Perspectiva del mercado de recubrimientos de fricción cero en América del Norte

Se proyecta que el mercado de América del Norte se expandirá a una CAGR sustancial debido a la creciente demanda de los sectores automotriz y aeroespacial, el creciente enfoque en la eficiencia energética, los avances tecnológicos en materiales de recubrimiento y las crecientes inversiones en investigación y desarrollo de soluciones de superficies duraderas y de alto rendimiento.

Perspectiva del mercado de recubrimientos de fricción cero en EE. UU.

El mercado estadounidense se ve impulsado por una sólida infraestructura industrial, la alta demanda de los sectores automotriz y aeroespacial, los avances en tecnologías de recubrimiento, las estrictas regulaciones ambientales que promueven soluciones de baja fricción y una mayor inversión en I+D. Estos factores, en conjunto, impulsan la creciente adopción de recubrimientos de cero fricción en diversas aplicaciones.

Cuota de mercado de recubrimientos de fricción cero

La industria de recubrimientos de fricción cero está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AkzoNobel NV (Países Bajos)

- The Chemours Company (Estados Unidos)

- Solvay SA (Bélgica)

- PPG Industries, Inc. (Estados Unidos)

- BASF SE (Alemania)

- Mankiewicz Gebr. & Co. GmbH (Alemania)

- Henkel AG & Co. KGaA (Alemania)

- RPM International Inc. (Estados Unidos)

- Saint-Gobain (Francia)

- CIE Automotive (España)

- Zhejiang Jiashan Coating Co., Ltd. (China)

- Jiangsu Yoke Industrial Co., Ltd. (China)

- Coventya GmbH (Alemania)

- NanoTech Coatings (Reino Unido)

- Süd-Chemie AG (Alemania)

Últimos avances en el mercado global de recubrimientos de fricción cero

- En septiembre de 2024, DuPont lanzó un recubrimiento avanzado de fricción cero diseñado para condiciones industriales extremas. Este producto aumenta significativamente la vida útil y la eficiencia de los componentes en entornos de alto estrés, como las aplicaciones automotrices y aeroespaciales. Responde a la creciente demanda de la industria de tecnologías de recubrimiento resistentes al desgaste y que ahorren energía.

- En abril de 2022, PPG Industries adquirió la división de recubrimientos en polvo de Arsonsisi para ampliar su portafolio de recubrimientos de fricción cero. Esta adquisición fortalece la presencia de PPG en el mercado europeo e impulsa la innovación en soluciones de recubrimiento sostenibles y de bajas emisiones, diseñadas para los sectores de la automoción, la electrónica y la maquinaria pesada que buscan rendimiento y cumplimiento normativo.

- En junio de 2022, el Grupo FUCHS amplió su oferta de lubricantes y recubrimientos con la adquisición del negocio de Gleitmo Technik AB en Suecia. Esta operación refuerza la posición de FUCHS en el mercado europeo, brindándole acceso a tecnologías avanzadas de recubrimiento de fricción cero, diseñadas para mejorar el rendimiento de la maquinaria y reducir el consumo energético.

- En 2023, 3M presentó una nueva serie de recubrimientos de fricción cero, diseñados específicamente para el sector automotriz. Estos recubrimientos ayudan a reducir la pérdida de energía mecánica, mejoran la eficiencia del combustible y contribuyen a los objetivos de reducción de emisiones, respondiendo al creciente interés mundial por la sostenibilidad y la ingeniería de vehículos de alto rendimiento.

- En 2023, DuPont presentó una nueva generación de recubrimientos de baja fricción diseñados para ofrecer mayor durabilidad y menor impacto ambiental. Diseñados para aplicaciones industriales y de transporte, estos recubrimientos satisfacen la creciente demanda de materiales ecológicos, manteniendo al mismo tiempo su rendimiento en condiciones operativas extremas, como calor y presión.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.