Global Zero Liquid Discharge System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.12 Billion

USD

12.36 Billion

2024

2032

USD

7.12 Billion

USD

12.36 Billion

2024

2032

| 2025 –2032 | |

| USD 7.12 Billion | |

| USD 12.36 Billion | |

| % | |

|

Segmentación del mercado global de descarga cero de líquidos por sistema (convencional, híbrido), proceso (pretratamiento, filtración, evaporación y cristalización), tecnología (ósmosis inversa (OI), ultrafiltración (UF), evaporación y cristalización), usuario final (energía, productos químicos y petroquímicos, alimentos y bebidas, textiles, productos farmacéuticos, semiconductores y electrónica, entre otros): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de descarga cero de líquidos

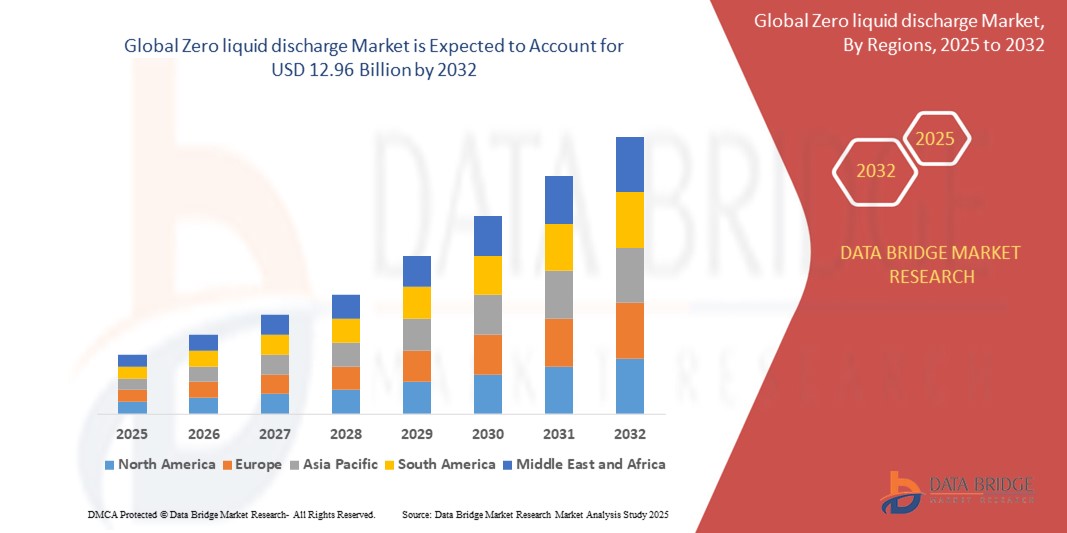

- El tamaño del mercado global de descarga cero de líquidos se valoró en USD 7,12 mil millones en 2024 y se espera que alcance los USD 12,96 mil millones para 2032 , con una CAGR de 7,77% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el aumento de las regulaciones ambientales, las crecientes preocupaciones sobre la descarga de aguas residuales industriales y la creciente necesidad de reutilización del agua y recuperación de recursos, especialmente en regiones con estrés hídrico.

- Además, los avances en tecnologías de membranas, cristalizadores y sistemas térmicos, junto con la integración de la automatización y la monitorización digital, están contribuyendo a la expansión del mercado. Estas tendencias, en conjunto, subrayan las sólidas perspectivas para el mercado global de ZLD.

Análisis del mercado de descarga cero de líquidos

- La Descarga Cero de Líquidos (ZLD) es un enfoque de gestión de aguas residuales que garantiza que ningún residuo líquido salga del sistema, lo que la hace vital para las industrias que deben cumplir con las estrictas normativas de vertido. Su adopción es cada vez mayor en las industrias de generación de energía, química, farmacéutica, alimentaria y textil.

- La creciente demanda de sistemas ZLD está impulsada por la creciente industrialización, el endurecimiento de las normas ambientales (por ejemplo, de la EPA, las directivas de la UE y el CPCB en India) y un énfasis creciente en los objetivos de sostenibilidad corporativa.

- Asia-Pacífico domina el mercado global de ZLD, con la mayor participación en los ingresos en 2025, debido a la fuerte actividad industrial, las iniciativas gubernamentales para el control de la contaminación y los crecientes mandatos de ZLD en China e India.

- Se espera que América del Norte sea la región de más rápido crecimiento, impulsada por marcos regulatorios estrictos, innovación tecnológica y la adopción de sistemas de reciclaje de agua en industrias clave como el petróleo y el gas y los productos farmacéuticos.

- Se prevé que el segmento químico y petroquímico lidere el mercado de ZLD con una participación de mercado significativa, respaldado por la alta generación de aguas residuales, efluentes complejos y la necesidad de cumplir con los estándares de cumplimiento.

Alcance del informe y segmentación del mercado de descarga cero de líquidos

|

Atributos |

Descarga cero de líquidos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de descarga cero de líquidos

La economía circular y la reutilización industrial del agua condicionan la evolución del mercado .

- Una tendencia importante en el mercado global de descarga cero de líquidos es la creciente adopción de principios de economía circular, con industrias que se centran cada vez más en la minimización de residuos, la recuperación de recursos y el reciclaje de aguas residuales, impulsadas por la escasez de agua y normas de descarga más estrictas.

- La integración de sistemas de control y monitoreo inteligentes, incluidos sensores basados en IoT, SCADA y análisis impulsados por IA, está mejorando la eficiencia del sistema, la recopilación de datos en tiempo real y la automatización de procesos en las operaciones de ZLD.

- Los sistemas ZLD modulares y montados sobre patines están ganando popularidad, especialmente en ubicaciones industriales remotas e instalaciones más pequeñas, debido a su facilidad de instalación, escalabilidad y menor inversión de capital.

- Existe una tendencia creciente hacia sistemas híbridos ZLD que combinan procesos térmicos y de membrana para optimizar el consumo energético y reducir los costos operativos. Esto es especialmente relevante en industrias con un alto consumo energético, como la generación de energía y la química.

- El cambio hacia sistemas ZLD energéticamente eficientes y alimentados con energía renovable, incluidos evaporadores asistidos por energía solar y sistemas de membranas de baja presión, está creciendo, en línea con los objetivos más amplios de descarbonización y sostenibilidad de las industrias globales.

Dinámica del mercado de descarga cero de líquidos

Conductor

Regulaciones ambientales más estrictas y mandatos de reutilización de agua industrial

- Uno de los impulsores clave del mercado global de ZLD es el endurecimiento de las regulaciones de descarga de aguas residuales por parte de las autoridades ambientales como la EPA (EE. UU.), la Junta Central de Control de la Contaminación (India) y la Directiva Marco del Agua de la UE, que exige una liberación cero o mínima de efluentes líquidos.

- Las industrias como la química, la textil, la del petróleo y el gas, y la farmacéutica están bajo una presión cada vez mayor para cumplir con las normas ZLD, especialmente en regiones industrializadas y con estrés hídrico.

- La reutilización y el reciclaje del agua se han convertido en estrategias fundamentales para las operaciones industriales sostenibles, no solo para el cumplimiento normativo, sino también para el ahorro de costos y la presentación de informes ESG.

- Los incentivos gubernamentales, la financiación de la infraestructura de tratamiento de agua y las asociaciones público-privadas (APP) en los mercados emergentes están acelerando aún más la adopción de ZLD.

Restricción/Desafío

“ Altos costos de capital y de operación de los sistemas ZLD ”

- Una restricción importante en el mercado de ZLD es el alto gasto de capital inicial (CapEx) requerido para la instalación del sistema, especialmente para los procesos ZLD térmicos que involucran evaporadores y cristalizadores.

- Los gastos operativos (OpEx), en particular el consumo de energía, el mantenimiento de membranas y componentes y la gestión de salmuera, siguen siendo sustanciales, lo que disuade a las pequeñas y medianas industrias de adoptar

- La complejidad técnica, que incluye incrustaciones, suciedad y corrosión en los componentes del sistema, puede reducir la eficiencia y requerir personal capacitado y métodos avanzados de pretratamiento.

- La falta de marcos regulatorios estandarizados en los distintos países agrega complejidad a la implementación, lo que requiere una personalización específica para cada región, lo que aumenta los costos y el tiempo de implementación.

Alcance del mercado de descarga cero de líquidos

El mercado está segmentado en función del sistema, el proceso, la tecnología y el usuario final.

- Por sistema

En función del sistema, el mercado de sistemas de descarga cero de líquidos se segmenta en convencionales e híbridos. El segmento híbrido ZLD domina la mayor cuota de mercado, con un 44,2 % en 2025, gracias a su capacidad para combinar tecnologías de membrana y térmicas para lograr una mayor eficiencia y rentabilidad. Los sistemas híbridos son cada vez más preferidos en industrias que requieren soluciones escalables y energéticamente optimizadas.

El segmento ZLD convencional continúa siendo adoptado en la infraestructura heredada, pero está experimentando un crecimiento más lento debido al mayor consumo de energía y una flexibilidad limitada en comparación con las soluciones híbridas.

- Por proceso

Según el proceso, el mercado se segmenta en pretratamiento, filtración, evaporación y cristalización. Se prevé que el segmento de evaporación lidere la cuota de mercado en 2025, ya que desempeña un papel fundamental en la concentración de aguas residuales antes de la cristalización final, especialmente en corrientes de alta salinidad.

Se proyecta que el proceso de cristalización experimentará la CAGR más rápida entre 2025 y 2032, impulsado por la creciente demanda de recuperación total de solutos y el cumplimiento de los estrictos mandatos ZLD en industrias altamente contaminantes, como las de productos químicos y minería.

- Por tecnología

En términos de tecnología, el mercado de sistemas de descarga cero de líquidos se segmenta en ósmosis inversa (OI), ultrafiltración (UF) y evaporación y cristalización. El segmento de Evaporación y Cristalización representará la mayor participación en los ingresos en 2025, debido a su papel esencial en la eliminación casi completa de residuos líquidos. Es especialmente vital en industrias con aguas residuales complejas o altamente contaminantes.

Se prevé un fuerte crecimiento de la ósmosis inversa (OI) debido a la creciente demanda de preconcentración energéticamente eficiente de efluentes. La OI se integra comúnmente en sistemas híbridos para reducir la carga de los componentes térmicos.

- Por el usuario final

El mercado del usuario final se segmenta en energía y electricidad, productos químicos y petroquímicos, alimentos y bebidas, textiles, productos farmacéuticos, semiconductores y electrónica, entre otros. El sector de energía y electricidad liderará el mercado en 2025 debido al gran volumen de aguas residuales generadas en las centrales térmicas y a las presiones regulatorias para la reutilización del agua y el vertido cero.

Se proyecta que el segmento de Semiconductores y Electrónica experimentará la tasa de crecimiento más rápida entre 2025 y 2032, respaldado por el creciente número de instalaciones de fabricación en Asia-Pacífico y el requisito crítico de reciclaje de agua ultrapura en los procesos de producción de chips.

Análisis regional del mercado de descarga cero de líquidos

- Asia-Pacífico domina el mercado global de descarga cero de líquidos con la mayor participación en los ingresos del 37,9 % en 2024, impulsada por la rápida industrialización, el aumento de la urbanización y las estrictas regulaciones ambientales en las principales economías como China, India y Japón.

- La creciente base manufacturera de la región, especialmente en industrias como la textil, la química, la energética y la de semiconductores, está aumentando la demanda de sistemas ZLD para gestionar los crecientes volúmenes de aguas residuales.

- Los gobiernos de Asia y el Pacífico están promoviendo activamente la reutilización del agua y el control de la contaminación a través de marcos regulatorios, como los mandatos de la Junta Central de Control de la Contaminación de la India y el Plan Water Ten de China.

- La presencia de numerosos proveedores de soluciones locales e internacionales, la creciente inversión en infraestructura y la adopción de sistemas híbridos ZLD para la optimización de costos y energía están contribuyendo al sólido crecimiento del mercado en la región.

Perspectiva del mercado de descarga cero de líquidos en EE. UU.

El mercado estadounidense de Descarga Cero de Líquidos (ZLD) capturó la mayor participación en los ingresos de Norteamérica, con más del 68,2%, en 2025, impulsado por las estrictas regulaciones de descarga de la Agencia de Protección Ambiental (EPA), la creciente preocupación por la escasez de agua y la fuerte demanda de industrias como la del petróleo y el gas, la farmacéutica y la generación de energía. La adopción de tecnologías avanzadas de ZLD se ve impulsada por las iniciativas de reutilización de agua industrial y el creciente enfoque en el cumplimiento de los criterios ESG (ambientales, sociales y de gobernanza). La inversión en sistemas ZLD modulares y energéticamente eficientes está aumentando, especialmente en regiones con escasez de agua, como California y Texas.

Perspectiva del mercado europeo de descarga cero de líquidos

Se proyecta que el mercado europeo de vertido cero de líquidos (ZLD) crezca a una tasa de crecimiento anual compuesta (TCAC) estable durante el período de pronóstico, respaldado por estrictas directivas de la UE, como la Directiva Marco del Agua, y un creciente enfoque industrial en prácticas de economía circular del agua. Países como Alemania, Francia e Italia están invirtiendo fuertemente en tecnologías de reutilización de agua para combatir la escasez de recursos y cumplir con los objetivos de sostenibilidad. La sólida base industrial de la región y su alta conciencia ambiental impulsan la adopción de tecnologías de vertido cero de líquidos (ZLD) de vanguardia, como cristalizadores, sistemas de membranas y evaporadores de bajo consumo energético.

Perspectiva del mercado de descarga cero de líquidos del Reino Unido

Se prevé que el mercado británico de Descarga Cero de Líquidos (ZLD) crezca a una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico debido a la creciente demanda de recuperación de agua y al cumplimiento de las políticas ambientales nacionales tras el Brexit. Industrias como la alimentaria, la farmacéutica y la química están invirtiendo en soluciones sostenibles para la gestión del agua. Las colaboraciones tecnológicas y los incentivos gubernamentales para la eficiencia hídrica en la industria manufacturera están acelerando la instalación de sistemas ZLD en polígonos industriales.

Análisis del mercado alemán de descarga cero de líquidos

Se prevé un crecimiento sostenido del mercado alemán de Descarga Cero de Líquidos, impulsado por el liderazgo del país en regulación ambiental y la innovación en el tratamiento de aguas industriales. La adopción es sólida en sectores como el químico, el automotriz y el manufacturero, donde la reutilización del agua y la minimización de residuos son prioridades estratégicas. El mercado también se beneficia de las avanzadas capacidades de ingeniería de Alemania y su énfasis en sistemas ZLD compactos y energéticamente eficientes.

Análisis del mercado de descarga cero de líquidos en Asia-Pacífico

Se prevé que el mercado de ZLD en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 9,2 % en 2025, impulsado por la creciente conciencia ambiental y las exigencias gubernamentales para la gestión de aguas residuales en zonas industriales de alta contaminación. La expansión de los sectores manufacturero y energético en China, India y el Sudeste Asiático está generando una fuerte demanda de sistemas de ZLD de alta capacidad y rentables. Los gobiernos locales ofrecen cada vez más subsidios y apoyo político para el cumplimiento de la normativa de vertido cero, especialmente en industrias altamente contaminantes como la textil y la química.

Análisis del mercado japonés de descarga cero de líquidos

El mercado japonés de ZLD está cobrando impulso a medida que el país impulsa prácticas industriales sostenibles y tecnologías avanzadas de reciclaje de aguas residuales. Su adopción se debe a la necesidad de agua ultrapura en las industrias electrónica y de semiconductores, donde la calidad del agua afecta directamente la producción. La experiencia en ingeniería de Japón y su compromiso con las tecnologías compactas y de bajo consumo están impulsando el crecimiento de las soluciones híbridas de ZLD adaptadas a zonas industriales urbanas y con limitaciones de espacio.

Análisis del mercado de descarga cero de líquidos en China

El mercado chino de ZLD representó la mayor cuota de mercado en Asia-Pacífico en 2025, gracias a las enérgicas medidas gubernamentales para reducir la contaminación hídrica y modernizar la infraestructura de gestión hídrica industrial. La aplicación de las normas de vertido cero en los sectores textil, químico-carbónico y farmacéutico es un importante motor de crecimiento. La rápida urbanización y la fuerte inversión de capital en tecnología ambiental están permitiendo un despliegue más rápido de sistemas ZLD a gran escala, especialmente en el este y el norte de China.

Cuota de mercado de descarga cero de líquidos

La industria de descarga cero de líquidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Veolia Water Technologies (Francia)

- GE Water & Process Technologies / SUEZ (Francia)

- Aquatech International LLC (Estados Unidos)

- Thermax Limited (India)

- GEA Group AG (Alemania)

- Alfa Laval (Suecia)

- Doosan Enpure (Reino Unido)

- Tecnologías IDE (Israel)

- Industrias Praj (India)

- Aqua Engineering GmbH (Austria)

- Saltworks Technologies Inc. (Canadá)

- WesTech Engineering, LLC (Estados Unidos)

- Triveni Engineering & Industries Ltd. (India)

- Oasys Water (Estados Unidos)

Últimos avances en el mercado global de descarga cero de líquidos

- En abril de 2024, Veolia Water Technologies anunció el lanzamiento de su sistema modular ZLD de última generación, SIRION™ Advanced ZLD, diseñado para una rápida implementación en las industrias química y textil. El sistema incorpora IA para optimizar en tiempo real la recuperación de agua y el consumo de energía.

- En febrero de 2024, IDE Technologies se asoció con un importante fabricante de productos químicos de la India para implementar su avanzada tecnología de desalinización MAXH₂O ZLD, lo que permitió mayores tasas de recuperación y menores volúmenes de lodos. Esta colaboración promueve un cumplimiento más estricto de la normativa de vertidos industriales de la India.

- En noviembre de 2023, Aquatech International LLC presentó un nuevo sistema térmico ZLD con tecnología de evaporación de baja energía (LEET), cuyo objetivo es reducir el consumo de energía hasta en un 40 %. La solución está dirigida a centrales eléctricas y grandes conglomerados industriales en regiones con escasez de agua.

- En septiembre de 2023, Thermax Limited inauguró una nueva instalación de I+D y demostración de ZLD en Pune, India, para mejorar las pruebas del sistema, la capacitación de los clientes y el desarrollo de soluciones ZLD híbridas rentables para el mercado de Asia-Pacífico.

- En julio de 2023, Saltworks Technologies Inc. presentó una versión mejorada de sus plataformas modulares ZLD FlexEDR™ y SaltMaker™, que incorporan algoritmos de mantenimiento predictivo y aprendizaje automático para reducir el tiempo de inactividad y optimizar el rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.