India Building Management System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

442.98 Million

USD

938.95 Million

2024

2030

USD

442.98 Million

USD

938.95 Million

2024

2030

| 2025 –2030 | |

| USD 442.98 Million | |

| USD 938.95 Million | |

| % | |

|

Mercado de sistemas de gestión de edificios en India, por tipo de solución (productos, servicios), tipo de oferta (hardware de control [controladores, actuadores, sensores, etc.], instalación y puesta en marcha, servicios y garantía/servicios gestionados, software (licencias y desarrollo), cableado y redes), tipo de proyecto (desde cero y modernización), tipo de sistema de control (DDC y PLC): tendencias del sector y pronóstico hasta 2030.

Tamaño del mercado de sistemas de gestión de edificios en India

- Se espera que el mercado de sistemas de gestión de edificios de la India alcance los USD 938,95 millones para 2030 desde los USD 442,98 millones en 2024, creciendo con una CAGR sustancial del 13,4% en el período de pronóstico de 2025 a 2030.

- La expansión del mercado de sistemas de gestión de edificios de la India está impulsada por la creciente demanda de optimización de costos, eficiencia operativa y acceso a experiencia especializada, impulsada por empresas que navegan en paisajes competitivos y se centran en las competencias centrales.

- Este crecimiento se ve impulsado aún más por la integración de tecnologías innovadoras como la Automatización Robótica de Procesos (RPA) para automatizar tareas rutinarias, la Inteligencia Artificial (IA) para mejorar el análisis y la atención al cliente, y las soluciones en la nube para operaciones escalables y flexibles. Estos avances, junto con la creciente necesidad de seguridad de datos y cumplimiento normativo, están expandiendo especialmente los segmentos de la automatización inteligente, la gestión de la experiencia del cliente y la externalización de procesos de conocimiento.

Análisis del mercado de sistemas de gestión de edificios en India

- El sistema de gestión de edificios de India es una solución de servicio disponible comercialmente, diseñada para gestionar y optimizar funciones empresariales no esenciales, desde atención al cliente y recursos humanos hasta finanzas y contabilidad. Estos servicios ofrecen una reducción de costes esencial, mayor eficiencia y acceso a expertos especializados, y son esenciales en diversos sectores como finanzas, salud, comercio minorista y tecnología, satisfaciendo la demanda empresarial de agilidad, escalabilidad y enfoque estratégico en el competitivo panorama de India.

- La creciente demanda de sistemas de gestión de edificios en India se ve impulsada por el ritmo acelerado de la transformación digital, la creciente complejidad de las operaciones comerciales y la presión competitiva, lo que proporciona una base operativa crucial para las empresas modernas. Esta demanda se ve respaldada por innovaciones integradas en los servicios de sistemas de gestión de edificios, como la Automatización Robótica de Procesos (RPA) para la automatización de tareas rutinarias, la Inteligencia Artificial (IA) para el análisis avanzado y la gestión de la experiencia del cliente, y las plataformas en la nube para una prestación de servicios flexible, que mejoran la eficiencia, la toma de decisiones y la calidad del servicio. El impulso de India hacia la resiliencia empresarial y la agilidad operativa, impulsado por la creciente volatilidad económica y la necesidad de soluciones escalables, junto con el aumento de las inversiones en iniciativas de transformación digital en las economías emergentes, está impulsando significativamente la adopción de servicios avanzados de sistemas de gestión de edificios en todo el mundo.

- El mercado indio de sistemas de gestión de edificios está impulsado por la adopción temprana de servicios empresariales avanzados, la alta concentración de industrias clave para usuarios finales y las importantes inversiones en transformación digital y experiencia del cliente. India, en particular, se ha consolidado como líder gracias a su sólida infraestructura tecnológica, la presencia de importantes proveedores de sistemas de gestión de edificios y la apremiante necesidad de las empresas de gestionar operaciones complejas y distribuidas globalmente y mejorar la eficiencia.

- Se espera que el segmento de productos domine el mercado de sistemas de gestión de edificios de la India con una participación de mercado del 57,53 % en 2025, debido a la creciente demanda de transformación digital, herramientas de automatización mejoradas y capacidades de integración en diversas plataformas empresariales.

Alcance del informe y segmentación del mercado de sistemas de gestión de edificios en India

|

Atributos |

Perspectivas clave del mercado del sistema de gestión de edificios en India |

|

Segmentos cubiertos |

|

|

Países cubiertos |

India |

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de sistemas de gestión de edificios en India

Las tecnologías de edificios inteligentes y la integración del IoT impulsan la adopción de sistemas BMS de última generación .

- La creciente integración de las tecnologías de edificios inteligentes y el Internet de las Cosas (IoT) es una nueva tendencia importante en el mercado de Sistemas de Gestión de Edificios (BMS) de la India. Esta tendencia está impulsada por la demanda de operaciones de edificios más inteligentes, interconectadas y basadas en datos que trasciendan la gestión energética tradicional para abarcar el mantenimiento predictivo, una mayor seguridad y una experiencia superior para los ocupantes.

- En consecuencia, los desarrolladores y propietarios de edificios están mirando más allá de los sistemas de control básicos para adoptar plataformas integrales que aprovechan la IA, el aprendizaje automático y las redes de sensores para optimizar el rendimiento del edificio de manera integral, creando nuevas vías para soluciones BMS y proveedores de servicios avanzados.

- Por ejemplo , en noviembre de 2024, un desarrollador inmobiliario indio líder anunció una asociación con una empresa tecnológica global para implementar un BMS inteligente impulsado por IA en sus próximos proyectos comerciales, centrándose en la detección predictiva de fallas y el control climático personalizado.

- En enero de 2025, el Consejo Indio de Construcción Ecológica (IGBC) publicó nuevas pautas para "Edificios inteligentes de energía neta cero", enfatizando el papel de las plataformas de IoT integradas y los BMS avanzados para lograr altos puntos de referencia de sostenibilidad y ofrecer nuevas vías de certificación.

- La adopción acelerada de tecnologías de edificios inteligentes y la profunda integración de soluciones de IoT significan un cambio de paradigma en el mercado BMS de la India.

- Esta tendencia va más allá de la automatización básica hacia ecosistemas inteligentes basados en datos que ofrecen niveles sin precedentes de control, eficiencia y confort para los ocupantes. Las iniciativas gubernamentales, las colaboraciones con la industria y la evolución de los estándares de certificación fomentan activamente un entorno donde las soluciones BMS avanzadas e interconectadas se están convirtiendo en un elemento central para los objetivos de desarrollo urbano y eficiencia energética de la India.

Dinámica del mercado de sistemas de gestión de edificios en India

Conductor

“Creciente enfoque en la eficiencia energética y la electrificación de edificios”

- La India ha estado posicionando activamente la eficiencia energética y la electrificación de los edificios como palancas centrales en sus esfuerzos por reducir las emisiones, gestionar la creciente demanda de energía y cumplir con sus compromisos climáticos.

- Los edificios, tanto residenciales como comerciales, se consideran cada vez más no solo consumidores estáticos de electricidad y combustible, sino sistemas dinámicos cuyo diseño, envolvente, servicios (climatización, iluminación, agua caliente, etc.) y controles pueden generar mejoras sustanciales en la eficiencia. Con la rápida urbanización, el aumento de las cargas de refrigeración y el incremento de la propiedad de electrodomésticos, el consumo energético operativo de los edificios se ha convertido en un importante impulsor del crecimiento de la demanda de electricidad. En India, las reformas políticas, regulatorias e institucionales se están alineando para impulsar la electrificación de los usos finales (especialmente la refrigeración, el calentamiento de agua, etc.), códigos de construcción más estrictos, normas obligatorias de rendimiento energético, la implementación de energías renovables en los edificios y sistemas de gestión inteligente de edificios.

- Estas tendencias están creando condiciones fértiles para el crecimiento en el mercado de sistemas de gestión de edificios de la India, ya que las ganancias de eficiencia dependen en gran medida de la instrumentación, el monitoreo, el control y la optimización, que a menudo se habilitan solo a través de sistemas digitales o automatizados.

Por ejemplo,

- En noviembre de 2022, GBPN informó que el Proyecto de Ley de Conservación de Energía (Enmienda) de 2022 exige que el Eco-Niwas Samhita (ENS) (es decir, el código de energía para edificios residenciales) se adopte en todo el país y requiere que los estados y municipios de la India adopten e implementen el código.

- En abril de 2025, el Ministerio de Energía anunció, como parte de su objetivo de duplicar la eficiencia energética, que planea reducir el consumo de energía en 89 millones de toneladas equivalentes de petróleo (Mtep) para 2030. El plan incluye la publicación de dos nuevos códigos de construcción: el Código de Conservación de Energía y Construcción Sostenible (ECSBC) para edificios comerciales, y el Eco Niwas Samhita (ENS) para edificios residenciales, alentando a los estados a adoptar estos marcos.

- En diciembre de 2024, la Oficina de Eficiencia Energética publicó formalmente el Código de Conservación de Energía y Edificación Sostenible (ECSBC) 2024 para edificios comerciales y de oficinas. Este código establece normas y estándares no solo para la eficiencia energética de la iluminación, la climatización, etc., sino también para los requisitos de la edificación sostenible.

Las políticas recientes muestran la transición de India de directrices voluntarias a regulaciones de eficiencia energética para edificios empresariales. La ampliación de la ENS, el ECSBC 2024 y los objetivos de cero emisiones netas incorporan la eficiencia en la legislación, mientras que los estados y los organismos locales tienen la obligación de aplicar estándares más estrictos. Con objetivos ambiciosos como la reducción de 89 Mtep para 2030, los edificios eficientes ahora requieren la integración de sistemas inteligentes de climatización, iluminación y energías renovables, lo que convierte la eficiencia energética y la electrificación en factores clave del mercado de BMS de India.

Restricción/Desafío

Alto gasto inicial de capital para sistemas de gestión de bases de datos integrados en proyectos comerciales medianos y pequeños con precios sensibles .

- Si bien el sector de la construcción de la India está avanzando hacia la digitalización y la eficiencia, el elevado gasto de capital inicial (CAPEX) de los sistemas integrados de gestión de edificios (BMS) sigue siendo una barrera importante para los proyectos comerciales medianos y pequeños.

- A diferencia de los campus corporativos a gran escala, los centros comerciales o los centros de datos a gran escala que pueden absorber dichos costos, las oficinas más pequeñas, los complejos minoristas y la infraestructura comunitaria a menudo operan en un entorno sensible a los precios.

- El costo del hardware de automatización avanzada, la integración de software y la instalación profesional puede ser prohibitivo, especialmente cuando los márgenes son ajustados y el retorno de la inversión es a largo plazo. Esto lleva a muchos proyectos a adoptar sistemas parciales (como sistemas de climatización o control de iluminación independientes) o a evitar por completo el BMS. A pesar de los ahorros operativos a largo plazo, persisten los problemas de asequibilidad, lo que frena la adopción generalizada del BMS en el diverso parque de edificios comerciales de la India.

- Por ejemplo, en febrero de 2023, NITI Aayog publicó un informe anual, señalando que los sistemas de construcción inteligentes y energéticamente eficientes son subadoptados por los actores más pequeños debido a los mayores costos de capital y al acceso inadecuado al crédito.

- En mayo de 2025, el Banco de Desarrollo de Pequeñas Industrias de la India informó que, si bien las MIPYME están cada vez más interesadas en adoptar tecnologías ecológicas, los altos costos iniciales de inversión y la escasa concienciación siguen frenando su adopción en los sectores comerciales.

- En mayo de 2025, The Times of India informó que la Célula de Gestión Energética de Chandigarh observó que, si bien los grandes edificios gubernamentales lograron calificaciones de estrellas más altas, las oficinas más pequeñas y los complejos comerciales privados se quedaron atrás debido a limitaciones presupuestarias y altos costos de instalación.

- La evidencia de NITI Aayog, SIDBI y la Célula de Gestión Energética de Chandigarh muestra que los altos costos iniciales y las brechas de financiamiento siguen siendo las principales limitaciones para la adopción de sistemas de eficiencia energética y BMS integrados en el sector comercial mediano y pequeño de la India. Las empresas más pequeñas se enfrentan a un acceso limitado al crédito y a la falta de conocimiento de los costos, mientras que los proyectos gubernamentales de mayor envergadura avanzan con mayor rapidez. A menos que subsidios específicos, instrumentos financieros o programas de incentivos reduzcan la carga inicial, los proyectos comerciales medianos y pequeños seguirán rezagados en la adopción de BMS, a pesar de los beneficios demostrados de eficiencia a largo plazo.

Oportunidad

La modernización de edificios históricos permite un gran potencial de ahorro energético.

- La modernización del parque inmobiliario existente en la India representa una oportunidad importante para el mercado de sistemas de gestión de edificios (BMS) porque la modernización de los servicios y controles de los edificios en estructuras antiguas permite reducciones mensurables en la demanda energética operativa al tiempo que mejora la comodidad de los ocupantes y el valor de los activos;

- En consecuencia, los propietarios y las autoridades públicas están priorizando cada vez más los programas integrales de modernización que crean vías de adquisición claras para soluciones BMS integradas, contratos de rendimiento y servicios de ciclo de vida.

- Por ejemplo, en septiembre de 2023, según Energy Efficiency Services Limited, informó sobre la implementación generalizada de medidas de modernización de la eficiencia energética en instalaciones gubernamentales y comerciales y documentó logros acumulativos en la modernización de edificios públicos como parte de sus intervenciones a gran escala en el sector de la construcción.

- El impulso de las políticas, las actualizaciones regulatorias y los programas de implementación a gran escala iniciados por agencias nacionales y estatales demuestran que la modernización del vasto parque de edificios históricos de la India ya no es una actividad marginal sino una prioridad estructurada dentro de la agenda de transición energética del país.

- Esta alineación de la política pública con la demanda del mercado posiciona la modernización como un motor central para el crecimiento sostenido en el sector BMS de la India, ofreciendo oportunidades a largo plazo para proveedores de tecnología, integradores y empresas de servicios.

Alcance del mercado de sistemas de gestión de edificios en India

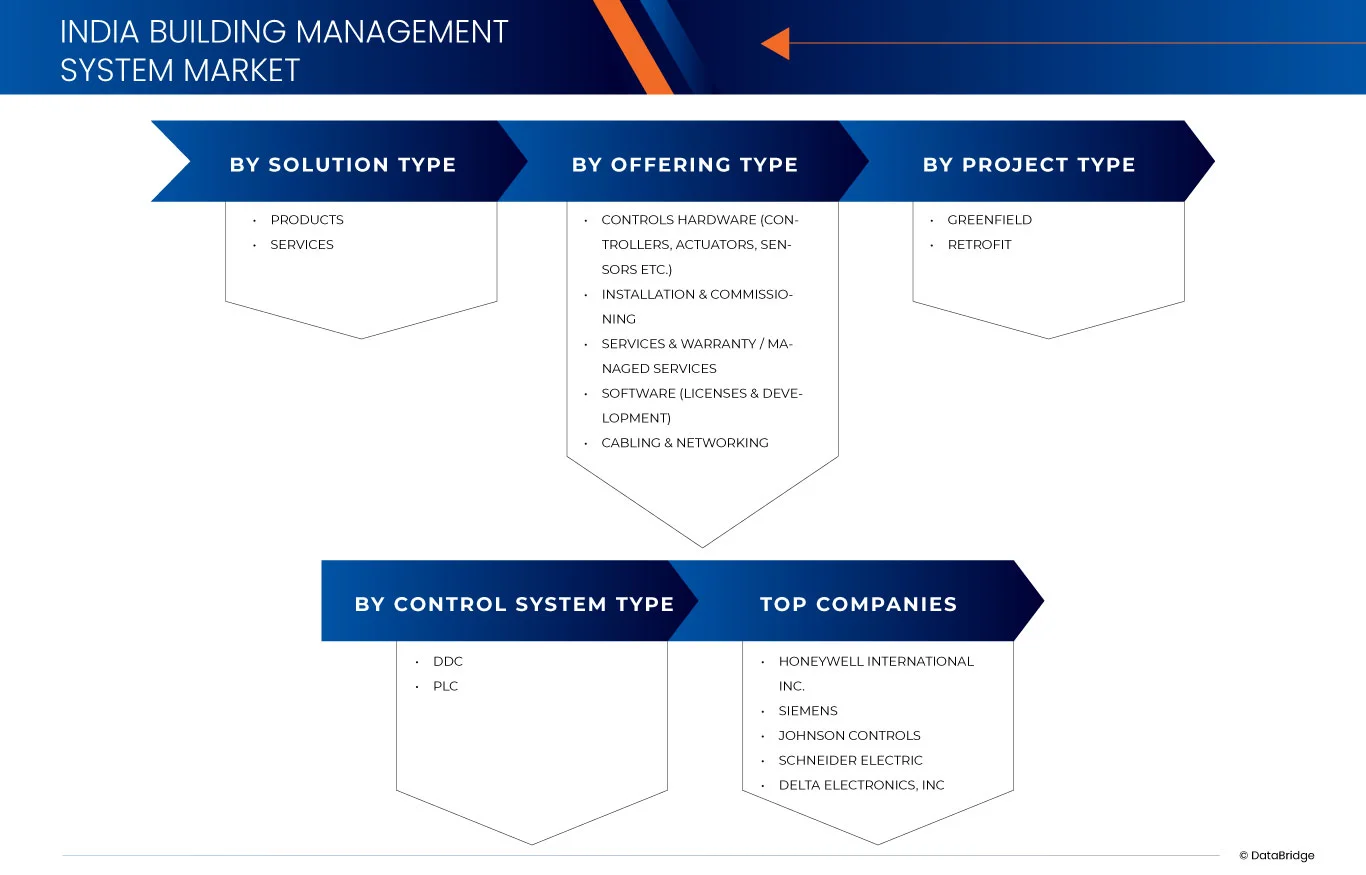

El mercado de sistemas de gestión de edificios de la India está segmentado en tipo de solución, tipo de oferta, tipo de proyecto y tipo de sistema de control.

• Por tipo de solución

Según el tipo de solución, el mercado se segmenta en productos y servicios. En 2025, se prevé que el segmento de productos domine el mercado con una cuota del 57,53%, debido a la creciente demanda de experiencia especializada, mantenimiento continuo y soluciones integrales que van más allá de las ofertas básicas de hardware y software.

Se proyecta que el segmento de servicios sea el de más rápido crecimiento, con una CAGR del 13,8 %, debido a la necesidad continua de instalación, puesta en marcha, servicios gestionados y soporte de garantía, que garantizan el rendimiento óptimo y la longevidad de los sistemas de gestión de edificios.

• Por tipo de oferta

Según el tipo de oferta, el mercado indio se segmenta en hardware de control (controladores, actuadores, sensores, etc.), instalación y puesta en marcha, servicios y garantía/servicios gestionados, software (licencias y desarrollo), y cableado y redes. En 2025, se prevé que el segmento de hardware de control (controladores, actuadores, sensores, etc.) domine el mercado con una cuota de mercado del 41,77%, lo que refleja la importancia crucial del soporte continuo, el mantenimiento preventivo y la gestión experta para maximizar la eficiencia y la vida útil de las instalaciones de BMS.

Se proyecta que el segmento de hardware de control (controladores, actuadores, sensores, etc.) sea el de más rápido crecimiento, con una CAGR del 13,8 %, debido a la creciente sofisticación del software BMS, la demanda de soluciones personalizadas y la integración de análisis avanzados, IA y capacidades de IoT que mejoran la inteligencia del sistema y la eficiencia operativa.

• Por tipo de proyecto

Según el tipo de proyecto, el mercado indio se segmenta en proyectos nuevos y de rehabilitación. En 2025, se prevé que el segmento de proyectos nuevos domine el mercado con una cuota de mercado del 66,77 %, debido al gran número de edificios existentes que requieren mejoras para mejorar la eficiencia energética, cumplir con las nuevas normativas e integrar tecnologías modernas de edificios inteligentes.

Se proyecta que el segmento de modernización sea el de más rápido crecimiento, con una CAGR del 13,8%, impulsado por la creciente construcción de nuevos edificios inteligentes y desarrollos sostenibles que incorporan sistemas avanzados de gestión de edificios desde la fase de diseño inicial para optimizar el rendimiento y reducir el impacto ambiental.

• Por tipo de sistema de control

Según el tipo de sistema de control, el mercado indio se segmenta en DDC y PLC. En 2025, se prevé que el segmento DDC domine el mercado con una cuota del 57,31 %, impulsado por la gran base instalada de edificios existentes que suelen utilizar DDC para la climatización y la gestión energética a nivel de edificio, lo que facilita y optimiza las renovaciones y actualizaciones para mejorar la eficiencia energética, cumplir con las nuevas normativas e incorporar funciones de edificios inteligentes.

Se proyecta que el segmento de PLC será el de más rápido crecimiento, con una CAGR del 13,8 %, respaldado por la construcción de nuevos desarrollos inteligentes y sostenibles que especifican cada vez más PLC por su confiabilidad de grado industrial, escalabilidad e integración más estrecha con automatización compleja, plataformas de IoT y estrategias de gestión de edificios en fase de diseño para optimizar el rendimiento y reducir el impacto ambiental.

Cuota de mercado del sistema de gestión de edificios en India

La industria de sistemas de gestión de edificios de la India está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell (EE. UU.)

- Siemens (Alemania)

- Controles de Ohnson (Irlanda)

- Schneider Electric (Francia)

- Delta Electronics, Inc. (Taiwán)

- ABB (Suiza)

- Transportista (EE. UU.)

- Trane (EE. UU.)

- Corporación Azbil (Japón)

- Acuity Brands, Inc. (EE. UU.)

- 75F (EE. UU.)

- Automated Logic Corporation (EE. UU.)

Últimos avances en el mercado de sistemas de gestión de edificios en India

- En julio de 2025, Honeywell anunció la evaluación de alternativas estratégicas que respaldan un enfoque en áreas de crecimiento que incluyen tecnologías de construcción y automatización digital como parte de su realineamiento continuo con las megatendencias, incluida la transición energética y la automatización.

- En enero de 2024, Honeywell lanzó una plataforma pionera llamada Advance Control for Buildings, que utiliza el cableado existente del edificio para automatización, ciberseguridad y mayor velocidad de red, mejorando significativamente la eficiencia operativa y la experiencia de los ocupantes. Esto marcó un avance sustancial en la innovación en el control de edificios.

- En mayo de 2025, Siemens publicó una hoja de ruta integral de modernización para la familia de automatización de edificios Desigo, que incluye los sistemas Desigo Building Management, Pro Automation y Room Automation. La guía describe las fases del ciclo de vida, las actualizaciones del producto y las estrategias de migración hacia nuevas generaciones de controladores, como PXC de 3.ª generación, y hace hincapié en la conectividad en la nube y las mejoras en ciberseguridad.

- En septiembre de 2025, Johnson Controls lanzó Metasys 14.0, una importante actualización de su sistema de automatización de edificios (BAS), líder en la industria. Esta nueva versión mejora la experiencia del usuario, la eficiencia de la red, la flexibilidad, la seguridad y la gestión energética. Introduce un modelo de lanzamiento continuo para implementar nuevas funciones y es compatible con IPv6 y comunicaciones BACnet fluidas. Esta actualización tiene como objetivo mejorar el rendimiento, la sostenibilidad, la comodidad, la salud y la seguridad de los ocupantes de los edificios.

- En agosto de 2025, Trane Technologies lanzó el Laboratorio de IA BrainBox para impulsar la optimización energética y la sostenibilidad en edificios y transporte. El laboratorio se centra en la innovación en climatización impulsada por IA, los controles predictivos, las prácticas éticas de IA y el avance de los objetivos globales de reducción de carbono.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 FUENTES SECUNDARIAS

2.1 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

5 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA, POR TIPO DE SOLUCIÓN

5.1 DESCRIPCIÓN GENERAL

5.2 PRODUCTOS

5.3 SERVICIOS

6 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA, POR TIPO DE OFERTA

6.1 DESCRIPCIÓN GENERAL

6.2 HARDWARE DE CONTROL (CONTROLADORES, ACTUADORES, SENSORES, ETC.)

6.3 INSTALACIÓN Y PUESTA EN SERVICIO

6.4 SERVICIOS Y GARANTÍA / SERVICIOS ADMINISTRADOS

6.5 SOFTWARE (LICENCIAS Y DESARROLLO)

6.6 CABLEADO Y REDES

7 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA, POR TIPO DE PROYECTO

7.1 DESCRIPCIÓN GENERAL

7.2 CAMPO VERDE

7.3 RETROFIT

8. MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA, POR TIPO DE SISTEMA DE CONTROL

8.1 DESCRIPCIÓN GENERAL

8.2 DDC

8.3 PLC

9 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA, PANORAMA EMPRESARIAL

9.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: INDIA

10 ANÁLISIS FODA

11 PERFILES DE EMPRESAS

11.1 HONEYWELL INTERNATIONAL INC.

11.1.1 INSTANTÁNEA DE LA EMPRESA

11.1.2 ANÁLISIS DE INGRESOS

11.1.3 PORTAFOLIO DE PRODUCTOS

11.1.4 DESARROLLO RECIENTE

11.2 SIEMENS

11.2.1 INSTANTÁNEA DE LA EMPRESA

11.2.2 ANÁLISIS DE INGRESOS

11.2.3 PORTAFOLIO DE PRODUCTOS

11.2.4 DESARROLLO RECIENTE

11.3 CONTROLES JOHNSON.

11.3.1 INSTANTÁNEA DE LA EMPRESA

11.3.2 ANÁLISIS DE INGRESOS

11.3.3 PORTAFOLIO DE PRODUCTOS

11.3.4 DESARROLLO RECIENTE

11.4 SCHNEIDER ELECTRIC

11.4.1 INSTANTÁNEA DE LA EMPRESA

11.4.2 ANÁLISIS DE INGRESOS

11.4.3 PORTAFOLIO DE PRODUCTOS

11.4.4 DESARROLLO RECIENTE

11.5 DELTA ELECTRÓNICA INC.

11.5.1 INSTANTÁNEA DE LA EMPRESA

11.5.2 ANÁLISIS DE INGRESOS

11.5.3 PORTAFOLIO DE PRODUCTOS

11.5.4 DESARROLLO RECIENTE

11.6 ABB

11.6.1 INSTANTÁNEA DE LA EMPRESA

11.6.2 ANÁLISIS DE INGRESOS

11.6.3 PORTAFOLIO DE PRODUCTOS

11.6.4 DESARROLLO RECIENTE

11.7 CORPORACIÓN AZBIL

11.7.1 INSTANTÁNEA DE LA EMPRESA

11.7.2 ANÁLISIS DE INGRESOS

11.7.3 PORTAFOLIO DE PRODUCTOS

11.7.4 DESARROLLOS RECIENTES

11.8 PORTADOR

11.8.1 INSTANTÁNEA DE LA EMPRESA

11.8.2 ANÁLISIS DE INGRESOS

11.8.3 PORTAFOLIO DE PRODUCTOS

11.8.4 DESARROLLO RECIENTE

11.9 PLC de TRANE TECHNOLOGIES

11.9.1 INSTANTÁNEA DE LA EMPRESA

11.9.2 ANÁLISIS DE INGRESOS

11.9.3 PORTAFOLIO DE PRODUCTOS

11.9.4 DESARROLLO RECIENTE

12 CUESTIONARIO

13 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE BMS DE INDIA, EN MILES DE USD, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 2 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 3 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 4 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 5 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 6 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 7 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 8 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 9 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 10 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 11 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 12 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 13 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 14 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 15 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 16 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR GRADO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 17 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 18 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 19 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 20 MERCADO DE SERVICIOS BMS DE LA INDIA, EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 21 MERCADO DE BMS DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 22 MERCADO DE BMS DE INDIA, EN MILES DE USD, POR TIPO DE OFERTA, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 23 MERCADO DE BMS DE LA INDIA, EN MILES DE USD, POR TIPO DE PROYECTO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 24 MERCADO DE BMS GREENFIELD EN INDIA, EN MILES DE USD, POR TIPO DE OFERTA, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 25 MERCADO DE BMS DE INDIA, EN MILES DE USD, POR TIPO DE SOLUCIÓN, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 26 MERCADO DE BMS DE INDIA, GREENFIELD (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 27 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 28 MERCADO DE BMS EN CAMPOS VERDES DE LA INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

CUADRO 29 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 30 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 31 MERCADO DE BMS EN CAMPOS VERDES DE LA INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

CUADRO 32 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 33 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

CUADRO 34 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 35 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 36 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA, EN MILES DE USD, POR TIPO DE OFERTA, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 37 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA, EN MILES DE USD, POR TIPO DE SOLUCIÓN, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 38 REFORMA DEL MERCADO DE BMS DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 39 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 40 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 41 MERCADO DE REFORMA DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 42 MERCADO DE REFORMA DE BMS DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 43 MERCADO DE REFORMA DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 44 MERCADO DE REFORMA DE BMS DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 45 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 46 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 47 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 48 MERCADO DE BMS DE LA INDIA, EN MILES DE USD, POR TIPO DE SISTEMA DE CONTROL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 49 MERCADO DE BMS DE INDIA, GREENFIELD (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 50 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 51 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 52 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 53 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 54 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 55 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 56 MERCADO DE BMS EN CAMPOS VERDES DE LA INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 57 MERCADO DE BMS EN CAMPOS VERDES DE LA INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 58 MERCADO DE BMS EN CAMPOS VERDES DE INDIA (EXCEPTO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 59 REFORMA DEL MERCADO DE BMS DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR INDUSTRIA DE USUARIO FINAL, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 60 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 61 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 62 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 63 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 64 MERCADO DE MODERNIZACIÓN DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 65 MERCADO DE REFORMA DE BMS EN INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

CUADRO 66 MERCADO DE BMS EN TERRENOS VERDES DE LA INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 67 MERCADO DE REFORMA DE BMS DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

TABLA 68 MERCADO DE REFORMA DE BMS DE INDIA (EXCLUYENDO SERVICIOS), EN MILES DE USD, POR TIPO, AÑO BASE: 2024, PERÍODO DE PRONÓSTICO: 2025 A 2030

Lista de figuras

FIGURA 1 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA

FIGURA 2 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: ANÁLISIS DROC

FIGURA 4 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: ANÁLISIS DEL MERCADO POR PAÍS

FIGURA 5 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: SEGMENTACIÓN

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 DOS SEGMENTOS COMPRENDEN EL MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA, POR TIPO DE SOLUCIÓN (2024)

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 SE ESPERA QUE EL CRECIENTE ENFOQUE EN LA EFICIENCIA ENERGÉTICA Y LA ELECTRIFICACIÓN DE EDIFICIOS IMPULSE EL MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA EN EL PERÍODO DE PRONÓSTICO (2025-2030)

FIGURA 14 SE ESPERA QUE EL SEGMENTO DE PRODUCTOS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA EN 2025 Y 2030

FIGURA 15 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: POR TIPO DE SOLUCIÓN, 2024

FIGURA 16 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: POR TIPO DE OFERTA, 2024

FIGURA 17 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: POR TIPO DE PROYECTO, 2024

FIGURA 18 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: POR TIPO DE SISTEMA DE CONTROL, 2024

FIGURA 19 MERCADO DE SISTEMAS DE GESTIÓN DE EDIFICIOS DE LA INDIA: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.