India Ultrasound Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

158.24 Million

USD

270.45 Million

2024

2032

USD

158.24 Million

USD

270.45 Million

2024

2032

| 2025 –2032 | |

| USD 158.24 Million | |

| USD 270.45 Million | |

| % | |

|

Segmentación del mercado de sensores de ultrasonido en India por tipo de sensor (transductores piezoeléctricos convencionales, transductores ultrasónicos micromecanizados piezoeléctricos (PMUT) y transductores ultrasónicos micromecanizados capacitivos (CMUT)), tipo de formación de haz (convencional, digital, adaptativa y de onda plana) y canal de ventas (licitación directa, venta minorista y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de sensores de ultrasonido en India

- El tamaño del mercado de sensores de ultrasonido de la India se valoró en 158,24 millones de dólares en 2024 y se espera que alcance los 270,45 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de pronóstico.

- El mercado de sensores de ultrasonido está experimentando una rápida expansión, impulsado por la creciente demanda en aplicaciones de imagenología médica, automatización industrial y seguridad automotriz. Los avances en la tecnología de sensores garantizan una mayor precisión, un diseño compacto y una mayor eficiencia energética para diversas aplicaciones.

- El crecimiento adicional proviene de una mayor adopción industrial (ensayos no destructivos, sensores para automoción/robótica), iniciativas de fabricación locales y programas gubernamentales que amplían el alcance del diagnóstico en zonas rurales; todo ello impulsa el volumen de sensores y las innovaciones.

Análisis del mercado de sensores de ultrasonido en India

- Un sensor de ultrasonido es un dispositivo sin contacto que utiliza ondas sonoras de alta frecuencia, inaudibles para el oído humano, para detectar, medir y analizar objetos, distancias o niveles de fluidos. Funciona emitiendo pulsos ultrasónicos e interpretando sus ecos. Comúnmente utilizados en imágenes médicas, automatización industrial, robótica, automoción y monitorización ambiental, los sensores de ultrasonido proporcionan mediciones precisas, en tiempo real y fiables en diversas aplicaciones, garantizando eficiencia, seguridad y precisión en las operaciones.

- El creciente uso de sistemas avanzados de asistencia al conductor (ADAS) en la industria automotriz acelera la implantación de sensores de ultrasonido. Estos desempeñan un papel crucial en la asistencia al estacionamiento, la prevención de colisiones y la conducción autónoma, mejorando la seguridad, la eficiencia y la experiencia del usuario a nivel mundial. El aumento de las inversiones en el sector sanitario refuerza las aplicaciones de los sensores de ultrasonido en el diagnóstico por imagen, la monitorización de pacientes y los dispositivos terapéuticos. Sus características no invasivas, fiables y libres de radiación los convierten en herramientas preferidas, que apoyan la atención sanitaria preventiva, la detección precoz de enfermedades y las innovaciones tecnológicas en dispositivos médicos.

- El segmento de transductores piezoeléctricos convencionales dominó el mercado de sensores de ultrasonido en India con una cuota de ingresos del 53,10 % en 2024, impulsado por su uso generalizado en imágenes médicas, ensayos no destructivos industriales y aplicaciones automotrices. Su fiabilidad, rentabilidad y alta sensibilidad los hacen ideales para equipos de diagnóstico y sensores industriales, lo que respalda la creciente demanda en los sectores de la salud y la manufactura.

Alcance del informe y segmentación del mercado de sensores de ultrasonido en India

|

Atributos |

Información clave del mercado de sensores de ultrasonido en la India |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de información sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de mercado de marcas, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sensores de ultrasonido en India

“Integración de tecnologías de imagen digital y uso cada vez mayor en diagnósticos en el punto de atención”

- El mercado indio de sensores de ultrasonido está avanzando gracias a la adopción de la formación de haces digitales, sistemas portátiles y soluciones de imagen con inteligencia artificial para mejorar la precisión diagnóstica.

- La creciente demanda de diagnósticos en el punto de atención y junto a la cama del paciente está impulsando la integración de dispositivos de ultrasonido compactos en la atención primaria y de urgencias.

- Los hospitales y centros de diagnóstico están adoptando cada vez más ecógrafos portátiles, que ofrecen movilidad, menores costes y una mayor rapidez en la obtención de imágenes.

- Por ejemplo, los fabricantes indios de dispositivos médicos están colaborando con proveedores tecnológicos globales para localizar la producción y hacer que las soluciones de ultrasonido portátiles sean más asequibles.

- Esta tendencia destaca el papel de los sensores de ultrasonido como facilitadores de diagnósticos no invasivos y rentables, en consonancia con las iniciativas de expansión de la atención médica del gobierno.

Dinámica del mercado de sensores de ultrasonido en India

Conductor

“Aumento de la carga de enfermedades crónicas y mayor atención al diagnóstico precoz”

- La creciente prevalencia de trastornos cardiovasculares, cáncer y complicaciones relacionadas con el embarazo está aumentando la demanda de imágenes de diagnóstico por ultrasonido.

- El creciente interés por la atención médica temprana y preventiva está acelerando el uso de sensores de ultrasonido en sistemas de imágenes avanzados.

- Las iniciativas gubernamentales como Ayushman Bharat y la expansión de la infraestructura de diagnóstico están creando nuevas oportunidades para la adopción de dispositivos de ultrasonido rentables.

- En 2024, varios hospitales públicos y privados introdujeron unidades de ultrasonido portátiles y móviles en clínicas semiurbanas y rurales, lo que refleja los esfuerzos por ampliar el acceso a la atención médica.

- Se espera que estos avances mejoren los resultados de los pacientes, faciliten diagnósticos más rápidos e impulsen la penetración del mercado de sensores de ultrasonido en toda la India.

Restricción/Desafío

“El elevado coste de las tecnologías avanzadas y la dependencia de las importaciones”

- La integración de tecnologías de ultrasonido avanzadas, como la formación de haces adaptativa y la imagenología con inteligencia artificial, está limitada por los altos costos del sistema y los sensores.

- La fuerte dependencia de componentes y equipos de ultrasonido importados aumenta la carga financiera de los proveedores de atención médica, particularmente en las ciudades de segundo y tercer nivel.

- Los centros de diagnóstico más pequeños se enfrentan a dificultades para adoptar equipos de ultrasonido de alta gama debido a las limitaciones económicas y al escaso apoyo para los reembolsos.

- En 2023, informes del sector destacaron que varios hospitales pospusieron la adquisición de sistemas de ultrasonido avanzados debido a preocupaciones sobre los costos y retrasos en la aprobación de fondos.

- Estas barreras ralentizan la adopción de tecnologías de vanguardia, creando disparidades entre los hospitales urbanos avanzados y los centros de salud rurales con recursos limitados en la India.

Alcance del mercado de sensores de ultrasonido en India

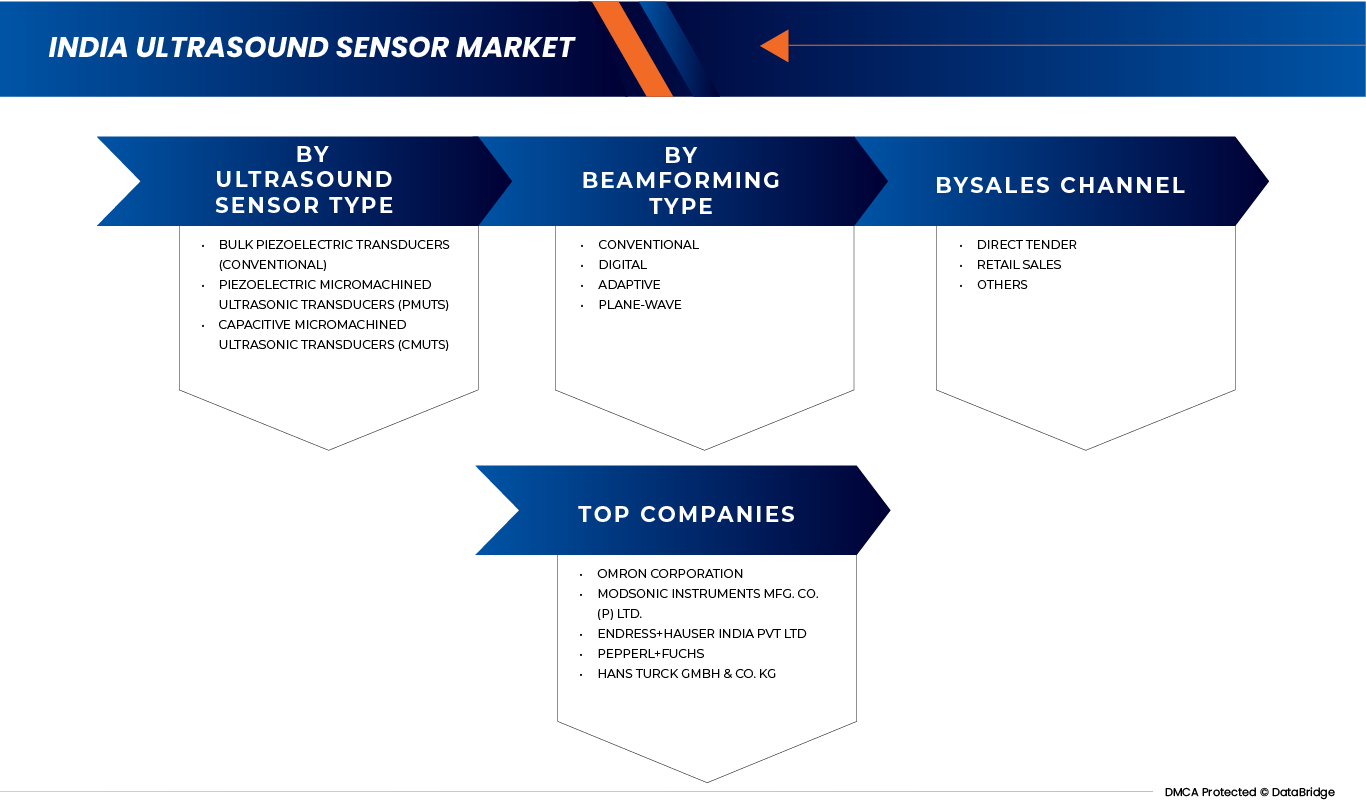

El mercado está segmentado en función del tipo de sensor de ultrasonido, el tipo de formación de haces y el canal de ventas.

- Por tipo de sensor de ultrasonido

Según el tipo de sensor de ultrasonido, el mercado indio de sensores de ultrasonido se segmenta en transductores piezoeléctricos convencionales, transductores ultrasónicos micromecanizados piezoeléctricos (PMUT) y transductores ultrasónicos micromecanizados capacitivos (CMUT). Se prevé que en 2025, el segmento de transductores piezoeléctricos convencionales domine el mercado con una cuota del 53,04%, impulsado por su probada fiabilidad, alta sensibilidad y rentabilidad en aplicaciones de imagen médica como obstetricia, cardiología y diagnóstico abdominal. Estos sensores convencionales siguen siendo ampliamente utilizados en hospitales y centros de diagnóstico debido a la capacidad de fabricación consolidada y la familiaridad de los profesionales sanitarios con ellos. Su compatibilidad con una amplia gama de ecógrafos, junto con su asequibilidad en comparación con alternativas más avanzadas, garantiza su continua adopción, especialmente en clínicas de tamaño medio y centros de salud públicos.

Se prevé que los transductores ultrasónicos micromecanizados piezoeléctricos (PMUT) registren la mayor tasa de crecimiento anual compuesto (CAGR) del 7,9 % durante el período de pronóstico, debido a su diseño compacto, menor consumo de energía y potencial de integración con sistemas de ultrasonido portátiles y vestibles. La creciente demanda de diagnósticos en el punto de atención, telemedicina y atención médica domiciliaria impulsa su adopción. La miniaturización de los sensores permite una aplicación más amplia en dispositivos de ultrasonido móviles y portátiles, mejorando la accesibilidad en zonas rurales. Además, el aumento de las inversiones en I+D y las alianzas entre empresas emergentes indias y actores globales están acelerando la localización de las tecnologías basadas en PMUT, posicionándolas como soluciones de próxima generación en diagnósticos por ultrasonido.

- Por tipo de formación de haz

Según el tipo de formación de haces, el mercado de sensores de ultrasonido en India se segmenta en convencionales, digitales, adaptativos y de onda plana. Se prevé que en 2025, el segmento convencional domine el mercado con una cuota del 40,39% y registre el crecimiento más rápido durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,8%, ya que los diseños de sensores de ultrasonido convencionales ofrecen un rendimiento estable, durabilidad y compatibilidad con las plataformas de imagen existentes. Los hospitales y centros de diagnóstico prefieren estas soluciones por su facilidad de uso, rentabilidad y adecuación a los procedimientos de diagnóstico rutinarios. Con la rápida expansión del sector sanitario indio, tanto público como privado, los sensores convencionales siguen siendo una opción práctica para su implementación generalizada. Sus cadenas de suministro consolidadas y sus resultados clínicos probados refuerzan aún más la demanda en centros de diagnóstico de alto volumen y hospitales de maternidad.

- Por canal de ventas

Según el canal de ventas, el mercado de sensores de ultrasonido en India se segmenta en licitación directa, venta minorista y otros. Se prevé que en 2025, el segmento de licitación directa domine el mercado con una cuota del 57,25 % y registre el crecimiento más rápido durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 7,3 %, dado que impulsa la demanda de sensores de ultrasonido en India, especialmente en hospitales públicos, programas de salud pública y grandes centros de atención terciaria. Los gobiernos central y estatales están invirtiendo considerablemente en la adquisición de dispositivos médicos mediante programas como Ayushman Bharat para ampliar el acceso al diagnóstico. Las licitaciones directas permiten la compra al por mayor, la negociación de precios y una distribución más rápida de sistemas de ultrasonido equipados con sensores avanzados. Este canal garantiza la asequibilidad para centros con recursos limitados y, al mismo tiempo, fomenta una mayor adopción en regiones semiurbanas y rurales.

Análisis regional del mercado de sensores de ultrasonido en India

India

- El mercado de sensores de ultrasonido en India está impulsado por la creciente demanda de imágenes de diagnóstico no invasivas, la creciente prevalencia de enfermedades crónicas y el uso cada vez mayor en la atención médica materna y fetal.

- Las iniciativas gubernamentales para fortalecer la infraestructura sanitaria, junto con los avances tecnológicos como los dispositivos de ultrasonido portátiles con inteligencia artificial, favorecen su adopción. La expansión de sus aplicaciones en pruebas industriales y seguridad automotriz impulsa aún más el crecimiento del mercado.

- Los avances tecnológicos, incluidos los sistemas de ultrasonido portátiles, vestibles y con inteligencia artificial integrada, están mejorando la precisión y la accesibilidad del diagnóstico, especialmente en regiones rurales y remotas.

- La creciente aplicación de este producto en ensayos industriales no destructivos, robótica y sistemas de seguridad automotriz —como la asistencia al aparcamiento y la detección de proximidad— está ampliando su alcance más allá del sector sanitario.

- El aumento de las inversiones por parte de actores públicos y privados, junto con el creciente número de centros de diagnóstico e instalaciones de imagen, están impulsando aún más el crecimiento del mercado en toda la India.

Cuota de mercado de sensores de ultrasonido en India

La industria de sensores de ultrasonido de la India está liderada principalmente por empresas bien establecidas, entre ellas:

- MakTechnosys (India)

- Modsonic Instruments Mfg. Co. (P) Ltd. (India)

- Compañía de Electrónica e Ingeniería de la India, Sociedad Anónima (India)

- Butterfly Network, Inc. (EE. UU.)

- Corporación OMRON (Japón)

- Hans Turck GmbH & Co. KG (Alemania)

- Pepperl+Fuchs (Alemania)

- Endress+Hauser India Pvt Ltd (India)

- Sick India Pvt Ltd (Alemania)

- Banner Engineering India Pvt Ltd (EE. UU.)

- Medición de púlsares (Reino Unido)

- Microsonic (Alemania)

- Esaote SPA (Italia)

- Dipel Electronics (India)

Últimos avances en el mercado de sensores de ultrasonido en India

- En septiembre de 2024, SICK AG y Endress+Hauser firmaron un acuerdo de colaboración estratégica para mejorar las soluciones de automatización de procesos. En virtud de esta colaboración, Endress+Hauser asumirá la responsabilidad global de las ventas y el servicio de los analizadores de procesos y caudalímetros de gas de SICK.

- En agosto de 2025, los sistemas de ultrasonido MyLab A50 y MyLab A70 recibieron la aprobación de la FDA. Estos sistemas portátiles, que funcionan con baterías, incorporan tecnología de imagen avanzada y capacidades de diagnóstico basadas en IA, lo que refuerza la presencia innovadora de Esaote en los mercados globales e indios.

- En junio de 2024, Esaote Group amplió su producción en India con una nueva planta de fabricación en Noida, Uttar Pradesh, inaugurada ese mismo año. Esta planta produce una gama completa de ecógrafos avanzados —MyLab A, MyLab E y ecógrafos portátiles compactos—, todos fabricados en India para abastecer el mercado local con imágenes mejoradas por IA y control mediante pantalla táctil para optimizar el flujo de trabajo clínico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 GENERALIDADES

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS DEL TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 MATRIZ DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTEL

4.1.1 FACTORES POLÍTICOS

4.1.2 FACTORES ECONÓMICOS

4.1.3 FACTORES SOCIALES

4.1.4 FACTORES TECNOLÓGICOS

4.1.5 FACTORES AMBIENTALES

4.1.6 FACTORES LEGALES

4.2 CANAL DE INNOVACIÓN

4.3 ADQUISICIONES E INTELIGENCIA DE LICITACIONES

4.3.1 TENDENCIAS DE ADQUISICIÓN DE SENSORES/MÓDULOS EN LOS SECTOR PÚBLICO Y PRIVADO

4.3.2 REFERENCIAS DE PRECIOS DE LICITACIÓN PARA SONDAS Y TRANSDUCTORES DE ULTRASONIDO

4.3.3 PRINCIPALES AGENCIAS DE ADQUISICIÓN MÉDICA

4.3.3.1 HLL LIFECARE LIMITED (HLL)

4.3.3.2 HLL INFRATECH SERVICES LTD (HITES)

4.3.3.3 MERCADO ELECTRÓNICO DEL GOBIERNO (GEM)

4.3.3.4 AGENCIA CENTRAL DE ADQUISICIONES (ACA), DELHI

4.3.3.5 HSCC LIMITADA (EMPRESA DE CONSULTORÍA DEL SECTOR SANITARIO)

4.3.3.6 CORPORACIÓN LIMITADA DE SUMINISTROS MÉDICOS DEL ESTADO DE KARNATAKA (KSMSCL)

4.3.3.7 CORPORACIÓN LIMITADA DE SUMINISTROS MÉDICOS DE UTTAR PRADESH (UPMSCL)

4.3.3.8 AUTORIDAD DE ADQUISICIÓN DE PRODUCTOS MÉDICOS DE MAHARASHTRA (MMGPA)

4.3.3.9 CORPORACIÓN DE SERVICIOS MÉDICOS DE GUJARAT (GMSC)

4.3.3.10 CORPORACIÓN DE SERVICIOS MÉDICOS DE CHHATTISGARH LIMITADA

4.3.3.11 CONSEJO INDIO DE INVESTIGACIÓN MÉDICA (ICMR)

4.3.3.12 INSTITUTO DE CIENCIAS MÉDICAS DE TODA LA INDIA (AIIMS)

4.4 ANÁLISIS DE PRECIOS

4.4.1 ESTRATEGIA DE PRECIOS OBJETIVO

4.5 DINÁMICA DE LA CADENA DE SUMINISTRO

4.6 EVALUACIÓN COMPARATIVA TÉCNICA

4.7 DISTRIBUCIÓN DE LA PROPIEDAD INTELECTUAL DE TECNOLOGÍAS CLAVE ENTRE LOS PRINCIPALES PROVEEDORES GLOBALES Y REGIONALES

4.8 PANORAMA DE PATENTES Y PRINCIPALES TITULARES DE PROPIEDAD INTELECTUAL RELACIONADA CON SENSORES DE ULTRASONIDO

4.9 ESTRUCTURAS DE PROPIEDAD/SOCIEDAD DE LOS FABRICANTES Y PROVEEDORES DE TECNOLOGÍA RELEVANTES QUE ABASTECEN EN LA INDIA

4.1 FACTORES ACTUALES Y POTENCIALES QUE IMPULSAN LA DEMANDA EN INDIA EN LOS PRINCIPALES SECTORES DE USUARIOS FINALES

4.10.1 FACTORES QUE IMPULSAN LA DEMANDA ACTUALES

4.10.1.1 Fabricantes de equipos originales (OEM) de dispositivos médicos

4.10.1.2 AUTOMATIZACIÓN INDUSTRIAL Y ROBÓTICA

4.10.2 FABRICANTES DE AUTOMÓVILES

4.10.3 INSTITUCIONES DE INVESTIGACIÓN Y ACADÉMICAS

4.10.4 FACTORES POTENCIALES

4.10.4.1 Fabricantes de equipos originales (OEM) de dispositivos médicos

4.10.5 AUTOMATIZACIÓN INDUSTRIAL Y ROBÓTICA

4.10.6 INSTITUCIONES DE INVESTIGACIÓN Y ACADÉMICAS

4.11 FACTORES ACTUALES Y POTENCIALES QUE IMPULSAN LA DEMANDA EN INDIA EN LOS PRINCIPALES SECTORES DE USUARIOS FINALES

4.11.1 SENSORES DE ULTRASONIDO – ESTRATEGIA DE PROPUESTA DE VALOR

4.11.2 BENEFICIOS Y ELEMENTOS DIFERENCIADORES PRINCIPALES

4.11.3 VENTAJAS IMPULSADAS POR LA TECNOLOGÍA

4.11.4 VALOR DEL CRECIMIENTO DEL MERCADO

4.11.5 VALOR SOCIAL Y ECONÓMICO

4.11.6 POSICIONAMIENTO COSTO-BENEFICIO FRENTE A LAS ALTERNATIVAS EXISTENTES

4.12 MENSAJES SUGERIDOS PARA FABRICANTES DE EQUIPOS MÉDICOS Y INTEGRADORES DE SENSORES ROBÓTICOS

4.12.1 Fabricantes de equipos originales (OEM) de dispositivos médicos

4.12.1.1 MENSAJES ESTRATÉGICOS:

4.12.1.2 MENSAJES CLAVE:

4.12.2 INTEGRADORES DE SENSORES ROBÓTICOS Y EMPRESAS DE AUTOMATIZACIÓN INDUSTRIAL

4.12.2.1 MENSAJES ESTRATÉGICOS:

4.12.2.2 MENSAJES DE VALOR CLAVE:

5. ENTORNO REGULATORIO – PANORAMA ACTUAL

5.1 REGLAMENTO DE DISPOSITIVOS MÉDICOS (MDR, 2017)

5.2 LEY PC-PNDT (1994, MODIFICADA)

5.3 CONTROLES DE IMPORTACIÓN Y LICENCIAS DE LA CDSCO

5.4 NORMAS Y CERTIFICACIONES

5.5 IMPULSO DEL GOBIERNO A LA LOCALIZACIÓN (HECHO EN INDIA)

5.6 FACTORES DESENCADENANTES PARA EL DESARROLLO FUTURO DEL MERCADO LOCAL

5.6.1 AMPLIACIÓN DEL MDR PARA INCLUIR TODOS LOS DISPOSITIVOS

5.6.2 MANDATOS DE PLI Y LOCALIZACIÓN

5.6.3 AJUSTES DE IMPUESTOS Y DERECHOS DE IMPORTACIÓN

5.6.4 REGULACIÓN DE LA SALUD DIGITAL Y LA IA

5.6.5 CONTRATACIÓN PÚBLICA Y PENETRACIÓN DE MERCADO DE NIVEL II/NIVEL III

5.6.6 IMPULSO AL CRECIMIENTO ORIENTADO A LAS EXPORTACIONES

6. PANORAMA DEL MERCADO

6.1 CONDUCTORES

6.1.1 EL AUMENTO DE LA CARGA DE LAS ENFERMEDADES CRÓNICAS Y EL ENVEJECIMIENTO DE LA POBLACIÓN IMPULSAN LA NECESIDAD DE DIAGNÓSTICO POR IMAGEN

6.1.2 CRECIENTE ADOPCIÓN DE SISTEMAS DE ULTRASONIDO PORTÁTILES Y DE ATENCIÓN EN ZONAS RURALES/REMOTAS.

6.1.3 AUMENTO DE LAS INVERSIONES GUBERNAMENTALES Y LOS PROGRAMAS DE DETECCIÓN DE SALUD MATERNOINFANTIL.

6.1.4 AVANCES EN LA TECNOLOGÍA DE SONDA CONTINUA (MINIATURIZACIÓN, DURABILIDAD, IMÁGENES ASISTIDAS POR IA).

6.2 RESTRICCIONES

6.2.1 ALTA SENSIBILIDAD AL PRECIO Y POLÍTICAS DE REEMBOLSO LIMITADAS EN EL SISTEMA DE SALUD DE LA INDIA

6.2.2 RETRASOS REGULATORIOS Y DEPENDENCIA DE LAS IMPORTACIONES DE SONDAS AVANZADAS, RALENTIZANDO LA PENETRACIÓN EN EL MERCADO.

6.3 OPORTUNIDADES

6.3.1 EXPANSIÓN DE LA FABRICACIÓN NACIONAL EN EL MARCO DE “MAKE IN INDIA” Y PARQUES DE DISPOSITIVOS MÉDICOS, REDUCIENDO LA DEPENDENCIA DE LAS IMPORTACIONES

6.3.2 AUMENTO DEL TURISMO MÉDICO EN INDIA, CRECIENTE DEMANDA DE HERRAMIENTAS Y SONDAS DE IMAGEN AVANZADAS EN HOSPITALES PRIVADOS

6.3.3 SURGIMIENTO DE LA TELEMEDICINA Y EL DIAGNÓSTICO REMOTO, DONDE LAS SONDAS DE ULTRASONIDO INTEGRADAS CON PLATAFORMAS DE NUBE/IA PUEDEN SERVIR A LAS POBLACIONES RURALES.

6.4 DESAFÍOS

6.4.1 MERCADO ALTAMENTE FRAGMENTADO QUE IMPULSA UNA INTENSA COMPETENCIA Y PRESIÓN SOBRE LOS PRECIOS...

6.4.2 CORTA VIDA ÚTIL Y DESAFÍOS DE MANIPULACIÓN

7 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, TIPO.

7.1 GENERALIDADES

7.2 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES)

7.3 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT)

7.4 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT)

8. MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, TIPO DE FORMACIÓN DE HAZ.

8.1 GENERALIDADES

8.2 CONVENCIONAL

8.3 DIGITAL

8.4 ADAPTATIVO

8.5 ONDA PLANA

9. MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, CANAL DE VENTAS.

9.1 GENERALIDADES

9.2 LICITACIÓN DIRECTA

9.3 VENTAS MINORISTAS

9.4 OTROS

10 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA

10.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: INDIA

10.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: INDIA (POR TIPO DE SENSOR)

11 ANÁLISIS FODA

12 PERFILES DE EMPRESAS

12.1 CORPORACIÓN OMRON

12.1.1 RESUMEN DE LA EMPRESA

12.1.2 ANÁLISIS DE INGRESOS

12.1.3 CARTERA DE PRODUCTOS

12.1.4 DESARROLLOS RECIENTES

12.2 MODSONIC INSTRUMENTS MFG. CO. (P) LTD.

12.2.1 RESUMEN DE LA EMPRESA

12.2.2 CARTERA DE PRODUCTOS

12.2.3 DESARROLLOS RECIENTES

12.3 ENDRESS+HAUSER GROUP SERVICES AG,

12.3.1 RESUMEN DE LA EMPRESA

12.3.2 ANÁLISIS DE INGRESOS

12.3.3 CARTERA DE PRODUCTOS

12.3.4 DESARROLLOS RECIENTES

12.4 PEPPERL+FUCHS

12.4.1 RESUMEN DE LA EMPRESA

12.4.2 CARTERA DE PRODUCTOS

12.4.3 DESARROLLOS RECIENTES

12.5 HANS TURCK GMBH & CO. KG

12.5.1 RESUMEN DE LA EMPRESA

12.5.2 CARTERA DE PRODUCTOS

12.5.3 DESARROLLOS RECIENTES

12.6 BANNER ENGINEERING CORP.

12.6.1 PERFIL DE LA EMPRESA

12.6.2 CARTERA DE PRODUCTOS

12.6.3 DESARROLLOS RECIENTES

12.7 RED DE MARIPOSAS, INC.

12.7.1 RESUMEN DE LA EMPRESA

12.7.2 ANÁLISIS DE INGRESOS

12.7.3 CARTERA DE PRODUCTOS

12.7.4 DESARROLLOS RECIENTES

12.8 ELECTRÓNICA DIPEL

12.8.1 RESUMEN DE LA EMPRESA

12.8.2 CARTERA DE PRODUCTOS

12.8.3 DESARROLLOS RECIENTES

12.9 COMPAÑÍA ELECTRÓNICA Y DE INGENIERÍA INDIA PRIVADA LIMITADA

12.9.1 RESUMEN DE LA EMPRESA

12.9.2 CARTERA DE PRODUCTOS

12.9.3 DESARROLLOS RECIENTES

12.1 ESAOTE SPA

12.10.1 RESUMEN DE LA EMPRESA

12.10.2 CARTERA DE PRODUCTOS

12.10.3 DESARROLLOS RECIENTES

12.11 MAK TECHNOSYS

12.11.1 RESUMEN DE LA EMPRESA

12.11.2 CARTERA DE PRODUCTOS

12.11.3 DESARROLLOS RECIENTES

12.12 MICROSONIC INC.

12.12.1 RESUMEN DE LA EMPRESA

12.12.2 CARTERA DE PRODUCTOS

12.12.3 DESARROLLOS RECIENTES

12.13 MEDICIÓN DE PULSAR

12.13.1 RESUMEN DE LA EMPRESA

12.13.2 CARTERA DE PRODUCTOS

12.13.3 DESARROLLOS RECIENTES

12.14 AG ENFERMO

12.14.1 RESUMEN DE LA EMPRESA

12.14.2 ANÁLISIS DE INGRESOS

12.14.3 CARTERA DE PRODUCTOS

12.14.4 DESARROLLOS RECIENTES

13 CUESTIONARIO

14 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, POR TIPO DE SENSOR DE ULTRASONIDO, 2018-2032 (MILES DE USD)

TABLA 2 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) EN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR FRECUENCIA, 2018-2032 (MILES DE USD)

TABLA 3 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) EN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 4 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) EN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 5 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) EN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 6 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) EN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 7 TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) EN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR CANAL DE VENTAS, 2018-2032 (MILES DE USD)

TABLA 8 VENTAS MINORISTAS EN INDIA EN EL MERCADO DE SENSORES DE ULTRASONIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 INDIA TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT), POR FRECUENCIA, 2018-2032 (MILES DE USD)

TABLA 10 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 11 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT) DE LA INDIA EN SENSORES DE ULTRASONO, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 12 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 13 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 14 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS PIEZOELÉCTRICOS (PMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR CANAL DE VENTAS, 2018-2032 (MILES DE USD)

TABLA 15 VENTAS MINORISTAS EN INDIA EN EL MERCADO DE SENSORES DE ULTRASONIDO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR FRECUENCIA, 2018-2032 (MILES DE USD)

TABLA 18 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR VOLTAJE, 2018-2032 (MILES DE USD)

TABLA 19) TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASÓNICO, POR APLICACIÓN, 2018-2032 (MILES DE USD)

TABLA 20 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 21 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 22 TRANSDUCTORES ULTRASÓNICOS MICROMAQUINADOS CAPACITIVOS (CMUT) DE LA INDIA EN EL MERCADO DE SENSORES DE ULTRASONO, POR CANAL DE VENTAS, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR TIPO DE FORMACIÓN DE HAZ, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, POR CANAL DE VENTAS, 2018-2032 (MILES DE USD)

TABLA 25 VENTAS MINORISTAS EN INDIA EN EL MERCADO DE SENSORES DE ULTRASONIDO, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA

FIGURA 2 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: ANÁLISIS DROC

FIGURA 4 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: ANÁLISIS DE MERCADO POR PAÍSES

FIGURA 5 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: MODELADO MULTIVARIABLE

FIGURA 7 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: DATOS DEMÓRICOS DE LAS ENTREVISTAS

FIGURA 8 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: MATRIZ DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 RESUMEN EJECUTIVO: MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA

FIGURA 11 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA: SEGMENTACIÓN

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 TRES SEGMENTOS COMPONEN EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR TIPO DE SENSOR DE ULTRASONIDO (2024)

FIGURA 14. SE ESPERA QUE EL AUMENTO DE LA CARGA DE ENFERMEDADES CRÓNICAS Y EL ENVEJECIMIENTO DE LA POBLACIÓN IMPULSEN LA NECESIDAD DE DIAGNÓSTICO POR IMAGEN Y, POR LO TANTO, EL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA DURANTE EL PERÍODO DE PRONÓSTICO.

FIGURA 15 SE PREVÉ QUE EL SEGMENTO DE TRANSDUCTORES PIEZOELÉCTRICOS A GRANEL (CONVENCIONALES) REPRESENTE LA MAYOR PARTE DEL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA EN 2025 Y 2032

FIGURA 16 ANÁLISIS PESTEL

FIGURA 17 TENDENCIAS DE PRECIOS DE LOS SENSORES DE ULTRASONIDO DE FABRICANTES DE EQUIPOS (OEM), 2024-2032, PRECIO DE VENTA PROMEDIO (USD/UNIDAD)

FIGURA 18 TENDENCIAS DE PRECIOS DE LOS SENSORES DE ULTRASONIDO DE FABRICANTES DE EQUIPOS (OEM), 2024-2032, PRECIO DE VENTA PROMEDIO (USD/UNIDAD)

FIGURA 19 VENTAS AL POR MENOR Y LICITACIONES POR TIPO DE PRODUCTO, 2024-2032, PRECIO DE VENTA PROMEDIO (USD/UNIDAD)

FIGURA 20 DINÁMICA DE LA CADENA DE SUMINISTRO

FIGURA 21 FACTORES IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA

FIGURA 22 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, POR TIPO DE SENSOR DE ULTRASONIDO, 2024

FIGURA 23 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR TIPO DE SENSOR DE ULTRASONIDO, CAGR (2025 A 2032)

FIGURA 24 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR TIPO DE SENSOR DE ULTRASONIDO, CAGR (2025 A 2032)

FIGURA 25 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, POR TIPO DE SENSOR DE ULTRASONIDO, CURVA DE VIDA

FIGURA 26 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, POR TIPO DE FORMACIÓN DE HAZ, 2024

FIGURA 27 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR TIPO DE FORMACIÓN DE HAZ, CAGR (2025-2032)

FIGURA 28 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, POR TIPO DE FORMACIÓN DE HAZ, CAGR (2025-2032)

FIGURA 29 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, POR TIPO DE FORMACIÓN DE HAZ, CURVA DE VIDA

FIGURA 30 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, CANAL DE VENTAS 2024

FIGURA 31 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, CANAL DE VENTAS, CAGR (2025-2032)

FIGURA 32 MERCADO DE SENSORES DE ULTRASONIDO DE LA INDIA, CANAL DE VENTAS, CAGR (2025-2032)

FIGURA 33 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA, CANAL DE VENTAS, CURVA DE VIDA

FIGURA 34 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: PARTICIPACIÓN DE LAS EMPRESAS EN EL MERCADO 2024 (%)

FIGURA 35 MERCADO DE SENSORES DE ULTRASONIDO EN INDIA: PARTICIPACIÓN DE LAS EMPRESAS, POR TIPO DE SENSOR, 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.