Mexico Oncology Drugs Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.88 Billion

USD

4.30 Billion

2025

2033

USD

1.88 Billion

USD

4.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.88 Billion | |

| USD 4.30 Billion | |

| % | |

|

Segmentación de medicamentos oncológicos en México, clase de medicamento (medicamentos citotóxicos, medicamentos dirigidos, inmunoterapia y medicamentos hormonales), tipo de medicamento (de marca y genéricos), tipo (cáncer de mama, cáncer de próstata, cáncer colorrectal, cáncer de endometrio, cáncer de riñón, cáncer de hígado, cáncer de páncreas, cáncer de tiroides, cáncer de pulmón, cáncer de sangre, cáncer gástrico y otros), vía de administración (oral y parenteral), tipo de población (niños, adultos y geriátricos), género (masculino y femenino), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria (SCA), atención médica domiciliaria y otros), canal de distribución (licitación directa, ventas minoristas y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de medicamentos oncológicos en México

- El mercado mexicano de medicamentos oncológicos se valoró en USD 1.88 mil millones en 2024 y se espera que alcance los USD 4.30 mil millones para 2032, con una CAGR del 10.9% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de productos biológicos, los avances en la ingeniería de líneas celulares, las crecientes inversiones en investigación biotecnológica y la expansión de las aplicaciones en terapia genética.

- Además, los continuos avances tecnológicos en la ingeniería de líneas celulares, la optimización de procesos y la automatización de la bioproducción están mejorando la productividad y la calidad del producto. Estos factores convergentes están acelerando el uso de células CHO en el desarrollo de productos biológicos, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de medicamentos oncológicos en México

- Los medicamentos oncológicos son agentes farmacéuticos diseñados específicamente para prevenir, diagnosticar o tratar diversos tipos de cáncer, atacando las células malignas y minimizando el daño a los tejidos sanos. Estos medicamentos incluyen quimioterapia, terapias dirigidas, inmunoterapias y tratamientos hormonales, que se han convertido en herramientas esenciales en el tratamiento moderno del cáncer. Los medicamentos oncológicos se caracterizan por su capacidad para inhibir el crecimiento tumoral, inducir la muerte de células cancerosas y mejorar la supervivencia del paciente.

- Uno de los principales objetivos del desarrollo de fármacos oncológicos es la creación de agentes inmunoterapéuticos dirigidos que puedan atacar selectivamente las células cancerosas basándose en marcadores genéticos y moleculares. Estas terapias avanzadas suelen diseñarse para mejorar la eficacia, reducir los efectos secundarios y ofrecer opciones de tratamiento más personalizadas. La creciente comprensión de la biología del cáncer y los avances en la medicina de precisión garantizan una mayor fiabilidad y eficacia en la atención oncológica.

- Se espera que en 2025, el segmento de medicamentos dirigidos domine el mercado con una participación de mercado del 42,42 % debido a la creciente adopción de medicamentos dirigidos molecularmente, la creciente carga de tumores sólidos y un número cada vez mayor de aprobaciones de productos biológicos y biosimilares diseñados para el tratamiento oncológico.

Alcance del informe y segmentación del mercado de medicamentos oncológicos en México

|

Atributos |

Información clave del mercado de medicamentos oncológicos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de medicamentos oncológicos en México

Creciente integración de la inteligencia artificial (IA) en el desarrollo de fármacos oncológicos

- Una tendencia destacada en el mercado de medicamentos oncológicos de México es la creciente integración de la inteligencia artificial (IA) en varias etapas del descubrimiento de medicamentos oncológicos, ensayos clínicos y planificación de tratamientos personalizados.

- Los algoritmos de IA se están utilizando para analizar grandes conjuntos de datos genómicos y clínicos, predecir respuestas a medicamentos, identificar nuevos objetivos terapéuticos y optimizar los regímenes de tratamiento con mayor precisión que los métodos de investigación tradicionales.

- Por ejemplo, los modelos de aprendizaje automático pueden procesar datos específicos del paciente para predecir el comportamiento del tumor, la eficacia del tratamiento y los posibles efectos secundarios, reduciendo significativamente el tiempo y el costo asociados con el desarrollo de medicamentos oncológicos y la toma de decisiones clínicas.

- Esta tecnología permite una identificación más rápida de fármacos candidatos eficaces, una mayor precisión en la estratificación de los pacientes y mayores tasas de éxito en los ensayos clínicos.

- La integración de IA está transformando la investigación oncológica y la prestación de servicios de salud en México, lo que conduce a un desarrollo de fármacos más eficiente, enfoques de tratamiento personalizados y una ventaja competitiva más fuerte para las empresas que adoptan soluciones digitales y basadas en datos avanzadas.

Dinámica del mercado de medicamentos oncológicos en México

Conductor

“Uso creciente de la inteligencia artificial y las herramientas genómicas en la investigación oncológica”

- La creciente aplicación de la inteligencia artificial (IA), el perfilado genómico y las herramientas de biología molecular en la investigación oncológica se perfila como un factor clave para el mercado mexicano de medicamentos oncológicos. Con el avance de tecnologías como la edición genética basada en CRISPR, la secuenciación de nueva generación (NGS), la secuenciación de ARN y la ómica unicelular, la investigación oncológica está evolucionando del desarrollo terapéutico tradicional a la innovación molecular de precisión. Estas herramientas permiten a los investigadores comprender mejor la genética tumoral, identificar nuevos biomarcadores y diseñar intervenciones terapéuticas altamente específicas.

- Este cambio expande la demanda del mercado a través de tres áreas interconectadas: (1) descubrimiento de fármacos, donde la genómica y los modelos impulsados por IA aceleran la identificación de posibles objetivos y moléculas del cáncer; (2) investigación clínica y diagnóstico, donde la integración de datos multiómicos respalda la selección de tratamientos personalizados y la predicción de resistencia; y (3) biofabricación y producción, donde la automatización y las tecnologías de gemelos digitales mejoran la producción de productos biológicos y el aseguramiento de la calidad.

- En enero de 2025, un estudio publicado por los Institutos Nacionales de la Salud (NIH) destacó la creciente integración del análisis genómico basado en IA para la elaboración de perfiles tumorales y la predicción de la respuesta a fármacos, lo que subraya su papel en el avance del tratamiento oncológico personalizado. De igual manera, en abril de 2025, otro artículo de los NIH enfatizó la importancia de integrar datos transcriptómicos y epigenómicos para perfeccionar las estrategias de focalización terapéutica en la biología del cáncer.

- El creciente uso de enfoques genómicos y basados en IA en oncología no solo fortalece la precisión y la eficiencia del desarrollo de fármacos contra el cáncer, sino que también sienta las bases para terapias de nueva generación. Esta convergencia de la ciencia de datos y la biología molecular está acelerando la innovación, ampliando el acceso a tratamientos avanzados y consolidando el mercado oncológico mexicano como un centro en crecimiento para la medicina de precisión y los avances biofarmacéuticos.

Restricción/Desafío

“El alto coste del desarrollo y tratamiento de fármacos oncológicos como restricción del mercado”

- El alto costo asociado con el desarrollo, la producción y la administración de tratamientos de fármacos oncológicos representa una importante limitación para el mercado mexicano de medicamentos oncológicos. El desarrollo de nuevas terapias contra el cáncer, especialmente productos biológicos, terapias dirigidas e inmunoterapias, requiere una inversión sustancial en investigación, ensayos clínicos, fabricación especializada y cumplimiento normativo, lo que incrementa los costos generales tanto para los fabricantes como para los pacientes.

- Estos altos costos se ven agravados por el alto coste de las materias primas, las complejas tecnologías de producción, la infraestructura especializada y la necesidad de profesionales cualificados en la investigación oncológica y la atención clínica. Además, los estrictos requisitos regulatorios y los largos plazos de aprobación aumentan la carga financiera de las compañías farmacéuticas y retrasan la entrada al mercado de tratamientos innovadores.

- Como resultado, la asequibilidad y la accesibilidad limitadas siguen siendo desafíos persistentes, especialmente en poblaciones de bajos ingresos y zonas rurales, donde el acceso a la atención oncológica avanzada es limitado. El alto costo de los medicamentos oncológicos de marca también puede limitar su inclusión en los programas de salud pública y restringir su disponibilidad en el mercado privado.

- Por ejemplo, informes de autoridades sanitarias mundiales y regionales han destacado que los productos biológicos oncológicos y las inmunoterapias se encuentran entre las categorías terapéuticas más costosas, lo que contribuye significativamente al aumento del gasto sanitario a nivel mundial. Esto pone de relieve la presión financiera asociada al desarrollo y la distribución de medicamentos contra el cáncer.

- A pesar de la creciente demanda de terapias eficaces contra el cáncer, la inversión intensiva en capital para la I+D y la producción de medicamentos oncológicos, junto con los altos costos de tratamiento, continúa frenando el crecimiento del mercado en México. Estas barreras financieras y de infraestructura limitan una adopción más amplia y dificultan el acceso equitativo a la atención oncológica avanzada.

Panorama del mercado de medicamentos oncológicos en México

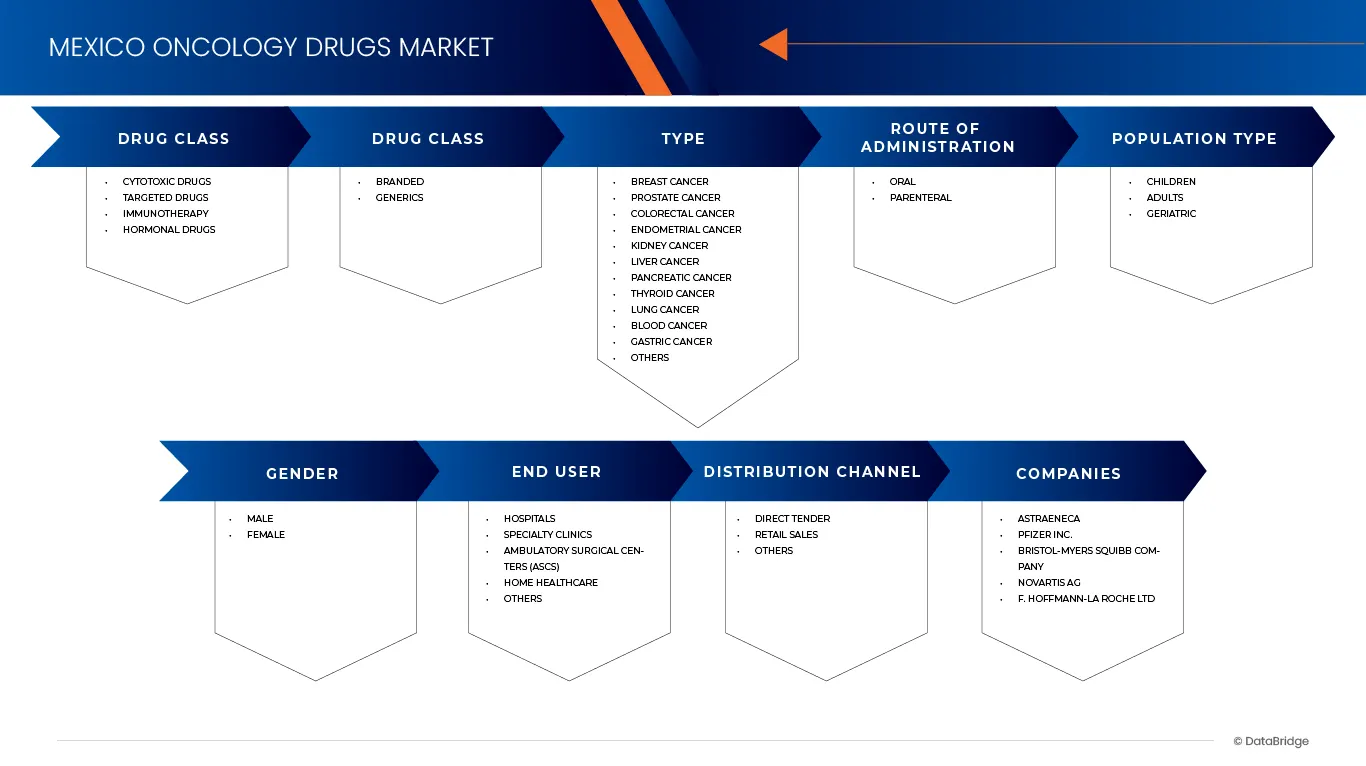

El mercado está segmentado por clase de fármaco, tipo de fármaco, tipo, vía de administración, tipo de población, género, usuario final y canal de distribución.

- Por clase de fármaco

Según el tipo, el mercado se segmenta en fármacos citotóxicos, fármacos dirigidos, inmunoterapia y fármacos hormonales. En 2025, se espera que el segmento de fármacos dirigidos domine el mercado con un 42,42 % y sea el segmento de más rápido crecimiento con una tasa de crecimiento anual compuesta (TCAC) del 11,6 %. Esto se debe a la creciente adopción de la medicina de precisión, la creciente demanda de terapias con mayor eficacia y menor toxicidad, y el rápido crecimiento de los anticuerpos monoclonales y los inhibidores de la tirosina quinasa. Estas terapias se prefieren cada vez más a los fármacos citotóxicos convencionales, en particular para los cánceres de mama, pulmón y hematológicos, lo que impulsa un fuerte crecimiento del mercado

- Por tipo de fármaco

Según el tipo de medicamento, el mercado se segmenta en medicamentos de marca y genéricos. En 2025, se espera que el segmento de medicamentos de marca domine el mercado con un 76.12% y sea el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11%. Esto se debe a la mayor adopción de terapias oncológicas innovadoras y patentadas, la fuerte preferencia de los médicos por medicamentos clínicamente probados, las extensas actividades de marketing y promoción de las compañías farmacéuticas y la mayor confianza de los pacientes en las marcas establecidas. Además, los medicamentos de marca suelen ofrecer formulaciones avanzadas, mayor eficacia y mejores perfiles de seguridad en comparación con los genéricos, lo que impulsa aún más su participación de mercado en el panorama terapéutico oncológico mexicano.

- Por tipo

Según el tipo, el mercado se segmenta en cáncer de mama, cáncer de próstata, cáncer colorrectal, cáncer de endometrio, cáncer de riñón, cáncer de hígado, cáncer de páncreas, cáncer de tiroides, cáncer de pulmón, cáncer de sangre, cáncer gástrico y otros. En 2025, se espera que el segmento de cáncer de mama domine el mercado con un 24.85% y sea el segmento de más rápido crecimiento con una tasa de crecimiento anual compuesta (TCAC) del 13.4%. La población, la creciente adopción de terapias dirigidas e inmunoterapias para estadios avanzados, la creciente concienciación sobre el diagnóstico y el tratamiento tempranos y una inversión significativa en investigación y desarrollo de fármacos. El creciente uso de la medicina de precisión y los enfoques de terapia combinada para el cáncer de pulmón impulsan aún más la demanda de fármacos oncológicos eficaces en este segmento

- Por vía de administración

Según la vía de administración, el mercado se segmenta en oral y parenteral. En 2025, se espera que el segmento parenteral domine el mercado con un 65.55%. Este predominio se debe al alto uso de formulaciones inyectables en tratamientos oncológicos, en particular para biológicos, anticuerpos monoclonales y quimioterapias citotóxicas que requieren una dosificación precisa y una acción sistémica rápida. La administración parenteral garantiza una mejor biodisponibilidad y una respuesta terapéutica inmediata, lo cual es fundamental para cánceres en etapa avanzada y tratamientos hospitalarios. Además, la creciente disponibilidad de terapias de infusión intravenosa y los avances en los sistemas de administración de fármacos inyectables refuerzan el predominio del segmento parenteral en el mercado mexicano de medicamentos oncológicos.

- Por tipo de población

Según el tipo de población, el mercado se segmenta en niños, adultos y geriátricos. En 2025, se prevé que el segmento de adultos domine el mercado con un 82,23%, siendo el segmento con mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11,1%. La creciente incidencia de cánceres relacionados con la edad, como el de pulmón, próstata, colorrectal y mama, predomina entre los adultos mayores. El aumento de la población de adultos mayores en México, junto con una mayor esperanza de vida y un mayor acceso al diagnóstico y tratamiento del cáncer, está impulsando una mayor demanda de medicamentos oncológicos en este grupo de edad.

- Por género

En función del género, el mercado se segmenta en hombres y mujeres. En 2025, se espera que el segmento femenino domine el mercado con un 52.51%, siendo el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11.2%. Este predominio se debe a la mayor prevalencia de ciertos tipos de cáncer, como el de próstata, pulmón, hígado y colorrectal, entre los hombres en México. Factores relacionados con el estilo de vida, como el mayor consumo de tabaco y alcohol, la exposición ocupacional y la menor participación en exámenes preventivos de salud, contribuyen aún más al aumento de la incidencia de cáncer en hombres, lo que impulsa una mayor demanda de medicamentos oncológicos en este segmento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria (CAAC), atención médica domiciliaria y otros. En 2025, se espera que el segmento de hospitales domine el mercado con un 54.57%, y se espera que sea el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11.0%. Este predominio del mercado se debe al alto volumen de diagnósticos y tratamientos oncológicos realizados en entornos hospitalarios, la disponibilidad de infraestructura avanzada para la administración de quimioterapia y fármacos biológicos, y la presencia de equipos multidisciplinarios de oncología. Además, los hospitales sirven como centros primarios para ensayos clínicos, atención oncológica especializada y programas de tratamiento financiados por el gobierno, lo que refuerza aún más su liderazgo en el mercado mexicano de medicamentos oncológicos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en Licitación Directa, Ventas Minoristas y Otros. En 2025, se espera que el segmento de Ventas Minoristas domine el mercado con una participación del 68.58%, siendo el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11.0%. Este predominio se debe a las compras gubernamentales a gran escala realizadas por instituciones públicas de salud como el IMSS y el ISSSTE. La compra centralizada garantiza la rentabilidad, un mayor acceso a tratamientos oncológicos y un suministro estable de medicamentos en los hospitales públicos, lo que fortalece la participación de mercado de este segmento en México.

Análisis regional del mercado de medicamentos oncológicos en México

- México representa uno de los mercados de medicamentos oncológicos de mayor expansión en Latinoamérica, impulsado por la creciente incidencia del cáncer, la mayor conciencia sobre el diagnóstico temprano y la mejora del acceso a opciones de tratamiento avanzadas. El país ha experimentado un aumento constante en la incidencia de cánceres como el de mama, pulmón, próstata, colorrectal y cérvicouterino, lo que impulsa la demanda de terapias innovadoras, como fármacos dirigidos e inmunoterapias.

- El gobierno mexicano, a través de iniciativas en el marco del INSABI (Instituto de Salud para el Bienestar), el IMSS (Instituto Mexicano del Seguro Social) y el ISSSTE (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado), continúa mejorando el acceso público a los tratamientos oncológicos. Estos programas de adquisiciones centralizadas bajo el canal de distribución de licitación directa garantizan la rentabilidad y amplían el alcance de los medicamentos contra el cáncer esenciales en los hospitales públicos y las instituciones de atención médica.

- El sector privado de la salud en México también se está expandiendo rápidamente, impulsado por la creciente presencia de centros oncológicos especializados, un número creciente de ensayos clínicos y alianzas entre compañías farmacéuticas multinacionales y distribuidores locales. Esta expansión facilita la introducción de nuevos productos biológicos, biosimilares y enfoques de medicina personalizada.

- A pesar de las sólidas perspectivas de crecimiento, desafíos como los altos costos de los tratamientos, la desigualdad de acceso entre las zonas urbanas y rurales, y la complejidad de los procedimientos de reembolso siguen limitando el acceso de los pacientes a terapias oncológicas avanzadas. No obstante, se espera que las inversiones continuas en infraestructura sanitaria, el aumento de la cobertura de seguros y el enfoque del gobierno en fortalecer la atención oncológica sostengan el crecimiento del mercado mexicano de medicamentos oncológicos en los próximos años .

Los principales líderes del mercado que operan en el mercado son:

- AstraZeneca (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- Novartis AG (Suiza)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Merck & Co., Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Amgen Inc. (EE. UU.)

- ARCHIMED (Francia)

- Astellas Pharma Inc. (Japón)

- Bayer AG (Alemania)

- BeOne Medicines (China)

- Boehringer Ingelheim International GmbH (Alemania)

- Daiichi Sankyo Company, Limited (Japón)

- Eisai Co., Ltd. (Japón)

- FANASA (México)

- Florencia Healthcare (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Ipsen Pharma (Francia)

- Johnson & Johnson y sus filiales (EE. UU.)

- Knight Therapeutics Inc. (Canadá)

- Marzam (México)

- Nadro (México)

- ONCO ESPECIALIZADOS (México)

- PISA (México)

- Probemedic Distribuciones, SA de CV (México)

- Sanofi (Francia)

Últimos avances en medicamentos oncológicos en México

- En marzo de 2024, AstraZeneca adquirió Fusion Pharmaceuticals (aproximadamente USD 2000 millones) para impulsar su cartera de productos oncológicos, especialmente en radioconjugados de nueva generación. El principal fármaco candidato de Fusion, FPI-2265, es un novedoso radioconjugado diseñado para tratar el cáncer de próstata metastásico resistente a la castración (CPRCm), un tipo de cáncer de próstata avanzado y difícil de tratar que ya no responde a la terapia hormonal. Actualmente en fase intermedia de ensayos clínicos, FPI-2265 actúa administrando radiación dirigida directamente a las células del cáncer de próstata, lo que podría mejorar la eficacia del tratamiento y reducir los efectos secundarios en comparación con las terapias tradicionales. Con la adquisición de Fusion Pharmaceuticals, AstraZeneca se posiciona a la vanguardia de los tratamientos innovadores contra el cáncer, ampliando sus capacidades en oncología de precisión y abordando las necesidades no cubiertas en el tratamiento del cáncer de próstata.

- En mayo de 2025, AstraZeneca India recibió recientemente la aprobación regulatoria ampliada para su fármaco Tagrisso (osimertinib) como monoterapia en pacientes con cáncer de pulmón de células no pequeñas (CPNM) en estadio III, localmente avanzado e irresecable, cuya enfermedad no ha progresado tras la quimiorradioterapia con platino. Esta aprobación se basa en los resultados positivos del ensayo clínico de fase III LAURA, que demostró que Tagrisso mejora significativamente la supervivencia libre de progresión en estos pacientes, en comparación con placebo. Cabe destacar que el ensayo demostró que Tagrisso es eficaz no solo para controlar el cáncer pulmonar, sino también para prevenir o retrasar la progresión de la enfermedad en el sistema nervioso central (SNC), incluido el cerebro, un sitio común de metástasis en el cáncer de pulmón. Esta indicación ampliada ofrece una opción de tratamiento crucial para pacientes con opciones limitadas tras la quimiorradioterapia inicial, ayudando a mejorar los resultados y potencialmente a prolongar la supervivencia, manteniendo al mismo tiempo la calidad de vida.

- En febrero de 2025, Pfizer anunció la incorporación de Jeffrey Legos, PhD, MBA, a la compañía como Director de Oncología. El Dr. Legos será responsable de liderar la Investigación y Desarrollo Oncológico de Pfizer, supervisando todas las funciones, desde las actividades preclínicas hasta las de desarrollo clínico avanzado. Reportará a Chris Boshoff, MD, PhD, Director Científico y Presidente de Investigación y Desarrollo de Pfizer, y representará al departamento de Oncología en el Equipo de Liderazgo de I+D de Pfizer. El Dr. Legos sucederá al Dr. Roger Dansey, Director Interino de Oncología, quien se jubilará.

- En febrero de 2025, la FDA estadounidense aprobó el régimen combinado ADCETRIS (brentuximab vedotina) de Pfizer para el tratamiento de pacientes adultos con linfoma difuso de células B grandes (LDCBG) en recaída o refractario. Esta aprobación se basa en datos positivos del ensayo de fase 3 ECHELON-3, que demostró una reducción significativa del riesgo de muerte y una mejora clínicamente significativa de la supervivencia global (SG) en comparación con lenalidomida y rituximab más placebo.

- En septiembre de 2024, Bristol Myers Squibb (BMS) presentará datos en la conferencia de la Sociedad Europea de Oncología Médica (ESMO) 2024, mostrando su liderazgo continuo en inmunooncología y la evolución de los activos de sus plataformas de investigación diferenciadas. La presentación destacará los avances en su desarrollo en inmunooncología, incluyendo datos a largo plazo de Opdivo (nivolumab) y Yervoy (ipilimumab) en melanoma metastásico, así como resultados prometedores de nuevas modalidades y terapias combinadas en diversos tipos de cáncer. Este evento subraya el compromiso de BMS con el avance del tratamiento del cáncer y la mejora de los resultados de los pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DEL MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2.3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIABLE

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DEL USUARIO FINAL DEL MERCADO

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.3 ANÁLISIS DE LA LÍNEA DE PRODUCTOS EN PROCESO — MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO

4.3.1 DISTRIBUCIÓN DE FASES

4.3.2 TENDENCIAS CLAVE EN EL GASOLINO AMPLIADO

4.3.3 TENDENCIAS GEOGRÁFICAS E INSTITUCIONALES

4.3.4 PERSPECTIVAS ESTRATÉGICAS

4.4 FUSIONES Y ADQUISICIONES

4.4.1 LICENCIAS

4.4.2 ACUERDOS DE COMERCIALIZACIÓN

4.5 TASA DE TRATAMIENTO FARMACÉUTICO EN MERCADOS MADUROS

4.5.1 TENDENCIAS DEMOGRÁFICAS: IMPACTOS EN TODAS LAS TASAS DE INCIDENCIA

4.5.2 DIAGRAMA DE FLUJO DEL PACIENTE

4.5.3 ESTRATEGIAS CLAVE DE PRECIOS

4.5.4 ESTRATEGIAS CLAVE DE INSCRIPCIÓN DE PACIENTES

4.5.5 ENTREVISTAS CON ESPECIALISTAS

5 EPIDEMIOLOGÍA

5.1 INCIDENCIA DE TODOS POR GÉNERO

5.2 TASA DE TRATAMIENTO

5.3 TASA DE MORTALIDAD

5.4 TASAS DE ÉXITO DEL TRATAMIENTO DEL PACIENTE

6 COBERTURA REGULADORA

6.1 AMÉRICA DEL NORTE

6.1.1 CÓDIGOS DE PRODUCTO

6.1.2 ESTÁNDARES CERTIFICADOS

6.1.3 NORMAS DE SEGURIDAD

6.1.3.1 MANIPULACIÓN Y ALMACENAMIENTO DE MATERIALES

6.1.3.2 TRANSPORTE Y PRECAUCIONES

6.1.3.3 IDENTIFICACIÓN DE PELIGROS

6.1.4 COBERTURA REGLAMENTARIA – MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO

6.1.4.1 CÓDIGOS DE PRODUCTO

6.1.4.2 ESTÁNDARES CERTIFICADOS

6.1.5 ESTÁNDARES DE SEGURIDAD

6.1.5.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

6.1.5.2 TRANSPORTE Y PRECAUCIONES

6.1.5.3 1 IDENTIFICACIÓN DE PELIGROS

6.1.6 VARIACIÓN EN LAS REGULACIONES SEGÚN LOS TIPOS DE MEDICAMENTOS ONCOLÓGICOS

6.1.6.1 AGENTES DE QUIMIOTERAPIA DE MOLÉCULAS PEQUEÑAS

6.1.7 PRODUCTOS BIOLÓGICOS (ANTICUERPOS MONOCLONALES, CITOCINAS, TERAPIAS CELULARES)

6.1.7.1 BIOSIMILARES

6.1.7.2 INMUNOTERAPIAS (INHIBIDORES DE PUNTOS DE CONTROL, TERAPIAS CON CITOCINAS)

6.1.7.3 TERAPIAS AVANZADAS (TERAPIA GÉNICA, CÉLULAS CAR-T)

7 MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO: RESEÑA DEL MERCADO

7.1 IMPULSOR

7.1.1 MAYOR ADOPCIÓN DE INMUNOTERAPIA Y NUEVOS REGÍMENES DE TRATAMIENTO

7.1.2 AUMENTO DE LA INCIDENCIA Y LA MORTALIDAD DEL CÁNCER

7.1.3 CRECIENTE CONCIENCIA Y EVIDENCIA CLÍNICA

7.2 RESTRICCIONES

7.2.1 ALTO COSTO Y ASEQUIBILIDAD

7.2.2 SISTEMA DE SALUD FRAGMENTADO Y CON RECURSOS INSUFICIENTES

7.2.3 PROBLEMAS EN LA CADENA DE SUMINISTRO Y ESCASEZ DE MEDICAMENTOS

7.3 OPORTUNIDADES

7.3.1 AUMENTO DEL GASTO SANITARIO Y DE LA RENTA DISPONIBLE

7.3.2 AUMENTO DE LAS ACTIVIDADES DE INVESTIGACIÓN Y DESARROLLO

7.3.3 AVANCES TECNOLÓGICOS EN EL DESARROLLO Y ADMINISTRACIÓN DE MEDICAMENTOS ONCOLÓGICOS

7.3.4 NORMAS Y REGLAMENTOS ESTRICTOS

7.3.5 ACCESO LIMITADO, INFRAESTRUCTURA Y DISTRIBUCIÓN DE MEDICAMENTOS ONCOLÓGICOS

7.3.6 DESAFÍOS ECONÓMICOS E INSTITUCIONALES EN LA SOSTENIBILIDAD DEL MERCADO

8 MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR CLASE DE MEDICAMENTO

8.1 DESCRIPCIÓN GENERAL

8.2 FÁRMACOS DIRIGIDOS

8.2.1 ANTICUERPOS MONOCLONALES

8.2.1.1 TRASTUZUMAB

8.2.1.2 Bevacizumab

8.2.1.3 Rituximab

8.2.1.4 Ofatumumab

8.2.1.5 Obinutuzumab

8.2.1.6 Alemtuzumab

8.2.1.7 Otros

8.2.2 Inhibidores de la tirosina quinasa

8.2.2.1 Imatinib

8.2.2.2 Dasatinib

8.2.2.3 Nilotinib

8.2.2.4 Bosutinib

8.2.2.5 SUNITINIB

8.2.2.6 PONATINIB

8.2.2.7 OTROS

8.2.3 INHIBIDOR DEL PROTEASOMA

8.2.3.1 Bortezomib

8.2.3.2 Carfilzomib

8.2.3.3 Otros

8.2.4 Otros

8.3 FÁRMACOS CITOTÓXICOS

8.3.1 AGENTE ALQUILANTE

8.3.1.1 CISPLATINO

8.3.1.2 CARBOPLATINO

8.3.1.3 CICLOFOSFAMIDA

8.3.1.4 MELFALÁN

8.3.1.5 CLORAMBUCILO

8.3.1.6 OTROS

8.3.2 ANTIMETABOLITOS

8.3.2.1 METOTREXATO

8.3.2.2 FLUOROURACILO

8.3.2.3 GEMCITABINA

8.3.2.4 CITARABINA (ARA-C)

8.3.2.5 AZACITIDINA

8.3.2.6 FLUDARABINA

8.3.2.7 OTROS

8.3.3 ANTIMIÓTICOS

8.3.3.1 VINCRISTINA

8.3.3.2 VINBLASTINA

8.3.3.3 CABAZITAXEL

8.3.3.4 OTROS

8.3.4 INHIBIDORES DE LA TOPOISOMERASA (I Y II)

8.3.4.1 ANTRACICLINA

8.3.4.1.1 DOXORUBICINA

8.3.4.1.2 DOXORUBICINA

8.3.4.1.3 IDARUBICINA

8.3.4.1.4 OTROS

8.3.4.2 ETOPÓSIDO

8.3.4.3 IRINOTECÁN

8.3.4.4 TOPOTECÁN

8.3.4.5 OTROS

8.4 INMUNOTERAPIA

8.4.1 TERAPIA CON CÉLULAS T CAR

8.4.1.1 AXICABTAGENO CILOLEUCEL

8.4.1.2 TISAGENLECLEUCEL

8.4.1.3 BREXUCABTAGENO AUTOLEUCEL

8.4.1.4 OTROS

8.4.2 FÁRMACOS INMUNOMODULADORES (IMID)

8.4.2.1 LENALIDOMIDA

8.4.2.2 POMALIDOMIDA

8.4.2.3 TALIDOMIDA

8.4.3 CITOCINAS

8.4.3.1 INTERFERONES

8.4.3.1.1 INTERFERÓN ALFA-2B

8.4.3.1.2 INTERFERÓN ALFA-2A

8.4.3.2 INTERLEUCINAS (ILS)

8.4.4 OTROS

8.5 FÁRMACOS HORMONALES

8.5.1 MODULADORES SELECTIVOS DEL RECEPTOR DE ESTRÓGENO (SERMS)

8.5.1.1 TAMOXIFENO (NOLVADEX)

8.5.1.2 TOREMIFENO (FARESTON)

8.5.2 BLOQUEADORES DE LA PRODUCCIÓN DE ESTRÓGENOS

8.5.2.1 LETROZOL

8.5.2.2 Anastrozol

8.5.2.3 Exemestano

8.5.2.4 Otros

8.5.3 Otros fármacos antiestrógenos

8.5.4 BLOQUEADORES DE LA FUNCIÓN OVÁRICA

8.5.4.1 GOSERELINA

8.5.4.2 LEUPRORELINA

8.5.4.3 TRIPTORELINA

8.6 OTROS

9 MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR TIPO DE MEDICAMENTO

9.1 DESCRIPCIÓN GENERAL

9.2 DE MARCA

9.3 GENÉRICOS

10 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO

10.1 RESUMEN

10.2 CÁNCER DE PULMÓN

10.2.1 FÁRMACOS DIRIGIDOS

10.2.2 FÁRMACOS CITOTÓXICOS

10.2.3 INMUNOTERAPIA

10.2.4 FÁRMACOS HORMONALES

10.3 CÁNCER DE MAMA

10.3.1 FÁRMACOS DIRIGIDOS

10.3.2 FÁRMACOS HORMONALES

10.3.3 FÁRMACOS CITOTÓXICOS

10.3.4 INMUNOTERAPIA

10.4 CÁNCER DE SANGRE

10.4.1 LEUCEMIA

10.4.2 LINFOMA NO HODGKIN

10.4.3 MIELOMA MÚLTIPLE

10.4.4 LINFOMA DE HODGKIN

10.4.5 FÁRMACOS DIRIGIDOS

10.4.6 FÁRMACOS CITOTÓXICOS

10.4.7 INMUNOTERAPIA

10.4.8 FÁRMACOS HORMONALES

10.5 CÁNCER COLORRECTAL

10.5.1 INMUNOTERAPIA

10.5.2 FÁRMACOS CITOTÓXICOS

10.5.3 FÁRMACOS DIRIGIDOS

10.5.4 FÁRMACOS HORMONALES

10.6 CÁNCER DE PRÓSTATA

10.6.1 FÁRMACOS HORMONALES

10.6.2 FÁRMACOS DIRIGIDOS

10.6.3 FÁRMACOS CITOTÓXICOS

10.6.4 INMUNOTERAPIA

10.7 CÁNCER DE HÍGADO

10.7.1 FÁRMACOS DIRIGIDOS

10.7.2 FÁRMACOS CITOTÓXICOS

10.7.3 INMUNOTERAPIA

10.7.4 FÁRMACOS HORMONALES

10.8 CÁNCER DE PÁNCREAS

10.8.1 FÁRMACOS DIRIGIDOS

10.8.2 FÁRMACOS CITOTÓXICOS

10.8.3 INMUNOTERAPIA

10.8.4 FÁRMACOS HORMONALES

10.9 CÁNCER DE RIÑÓN

10.9.1 FÁRMACOS DIRIGIDOS

10.9.2 FÁRMACOS CITOTÓXICOS

10.9.3 INMUNOTERAPIA

10.9.4 FÁRMACOS HORMONALES

10.1 CÁNCER GÁSTRICO

10.10.1 FÁRMACOS CITOTÓXICOS

10.10.2 FÁRMACOS DIRIGIDOS

10.10.3 INMUNOTERAPIA

10.10.4 FÁRMACOS HORMONALES

10.11 CÁNCER DE ENDOMETRIO

10.11.1 FÁRMACOS CITOTÓXICOS

10.11.2 FÁRMACOS DIRIGIDOS

10.11.3 FÁRMACOS HORMONALES

10.11.4 INMUNOTERAPIA

10.12 CÁNCER DE TIROIDES

10.12.1 FÁRMACOS DIRIGIDOS

10.12.2 FÁRMACOS CITOTÓXICOS

10.12.3 INMUNOTERAPIA

10.12.4 FÁRMACOS HORMONALES

10.13 OTROS

10.13.1 FÁRMACOS DIRIGIDOS

10.13.2 FÁRMACOS CITOTÓXICOS

10.13.3 INMUNOTERAPIA

10.13.4 FÁRMACOS HORMONALES

11 MERCADO MÉXICO DE MEDICAMENTOS ONCOLÓGICOS, POR VÍA DE ADMINISTRACIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 PARENTERAL

11.3 ORAL

11.3.1 COMPRIMIDOS

11.3.2 CÁPSULA

11.3.3 PÍLDORA

11.3.4 OTROS

12 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO DE POBLACIÓN

12.1 DESCRIPCIÓN GENERAL

12.2 GERIÁTRICO

12.3 ADULTOS

12.4 NIÑOS

13 MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR GÉNERO

13.1 DESCRIPCIÓN GENERAL

13.2 HOMBRES

13.3 MUJERES

14 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR USUARIO FINAL

14.1 DESCRIPCIÓN GENERAL

14.2 HOSPITAL

14.2.1 PÚBLICO

14.2.2 PRIVADO

14.3 CLÍNICAS ESPECIALIZADAS

14.4 CENTROS DE CIRUGÍA AMBULATORIA

14.5 ATENCIÓN MÉDICA A DOMICILIO

14.6 OTROS

15 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR CANAL DE DISTRIBUCIÓN

15.1 RESUMEN

15.2 LICITACIÓN DIRECTA

15.3 VENTAS AL POR MENOR

15.3.1 HOSPITALES FARMACIA

15.3.2 FARMACIA MINORISTA

15.3.3 FARMACIA EN LÍNEA

15.4 OTROS

16 MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, PANORAMA DE LAS EMPRESAS

16.1 ANÁLISIS DE ACCIONES DE EMPRESAS FABRICANTES: MÉXICO

16.2 ANÁLISIS DE ACCIONES DE EMPRESAS DISTRIBUIDORAS: MÉXICO

17 ANÁLISIS FODA

18 PERFILES DE EMPRESAS

18.1 ASTRAZENECA

18.1.1 RESUMEN DE LA EMPRESA

18.1.2 ANÁLISIS DE INGRESOS

18.1.3 CARTERA DE PRODUCTOS

18.1.4 DESARROLLO RECIENTE

18.2 PFIZER INC.

18.2.1 RESUMEN DE LA EMPRESA

18.2.2 ANÁLISIS DE INGRESOS

18.2.3 CARTERA DE PRODUCTOS

18.2.4 DESARROLLO RECIENTE

18.3 BRISTOL-MYERS SQUIBB COMPANY

18.3.1 INSTANTÁNEA DE LA EMPRESA

18.3.2 ANÁLISIS DE INGRESOS

18.3.3 CARTERA DE PRODUCTOS

18.3.4 NOTICIAS RECIENTES

18.4 ESTEVE

18.4.1 RESUMEN DE LA EMPRESA

18.4.2 ANÁLISIS DE INGRESOS

18.4.3 CARTERA DE PRODUCTOS

18.4.4 DESARROLLO RECIENTE

18.5 NOVARTIS AG

18.5.1 INSTANTÁNEA DE LA EMPRESA

18.5.2 ANÁLISIS DE INGRESOS

18.5.3 CARTERA DE PRODUCTOS

18.5.4 DESARROLLO RECIENTE

18.6 F. HOFFMANN-LA ROCHE LTD.

18.6.1 RESUMEN DE LA EMPRESA

18.6.2 ANÁLISIS DE INGRESOS

18.6.3 CARTERA DE PRODUCTOS

18.6.4 DESARROLLO RECIENTE

18.7 MERCK & CO., INC.

18.7.1 INSTANTÁNEA DE LA EMPRESA

18.7.2 ANÁLISIS DE INGRESOS

18.7.3 CARTERA DE PRODUCTOS

18.7.4 DESARROLLO RECIENTE

18.8 ABBVIE INC.

18.8.1 RESUMEN DE LA EMPRESA

18.8.2 ANÁLISIS DE INGRESOS

18.8.3 CARTERA DE PRODUCTOS

18.8.4 DESARROLLOS RECIENTES

18.9 AMGEN INC.

18.9.1 RESUMEN DE LA EMPRESA

18.9.2 ANÁLISIS DE INGRESOS

18.9.3 CARTERA DE PRODUCTOS

18.9.4 DESARROLLOS RECIENTES

18.1 ARCHIMED

18.10.1 RESUMEN DE LA EMPRESA

18.10.2 CARTERA DE PRODUCTOS

18.10.3 DESARROLLOS RECIENTES

18.11 ASTELLAS PHARMA INC.

18.11.1 RESUMEN DE LA EMPRESA

18.11.2 ANÁLISIS DE INGRESOS

18.11.3 CARTERA DE PRODUCTOS

18.11.4 DESARROLLO RECIENTE

18.12 BAYER AG

18.12.1 RESUMEN DE LA EMPRESA

18.12.2 ANÁLISIS DE INGRESOS

18.12.3 CARTERA DE PRODUCTOS

18.12.4 DESARROLLO RECIENTE

18.13 BEONE MEDICINES

18.13.1 RESUMEN DE LA EMPRESA

18.13.2 ANÁLISIS DE INGRESOS

18.13.3 CARTERA DE PRODUCTOS

18.13.4 DESARROLLOS RECIENTES

18.14 BOEHRINGER INGELHEIM GMBH

18.14.1 RESUMEN DE LA EMPRESA

18.14.2 ANÁLISIS DE INGRESOS

18.14.3 CARTERA DE PRODUCTOS

18.14.4 DESARROLLO RECIENTE

18.15 DAIICHI SANKYO COMPANY, LIMITED.

18.15.1 RESUMEN DE LA EMPRESA

18.15.2 ANÁLISIS DE INGRESOS

18.15.3 CARTERA DE PRODUCTOS

18.15.4 DESARROLLO RECIENTE

18.16 EISAI CO., LTD.

18.16.1 RESUMEN DE LA EMPRESA

18.16.2 ANÁLISIS DE INGRESOS

18.16.3 CARTERA DE PRODUCTOS

18.16.4 DESARROLLO RECIENTE

18.17 FANASA

18.17.1 RESUMEN DE LA EMPRESA

18.17.2 PORTAFOLIO DE PRODUCTOS

18.17.3 DESARROLLOS RECIENTES

18.18 FLORENCIA HEALTHCARE

18.18.1 RESUMEN DE LA EMPRESA

18.18.2 CARTERA DE PRODUCTOS

18.18.3 DESARROLLO RECIENTE

18.19 GLENMARK PHARMACEUTICALS LTD.

18.19.1 RESUMEN DE LA EMPRESA

18.19.2 ANÁLISIS DE INGRESOS

18.19.3 CARTERA DE PRODUCTOS

18.19.4 DESARROLLOS RECIENTES

18.2 IPSEN PHARMA

18.20.1 RESUMEN DE LA EMPRESA

18.20.2 ANÁLISIS DE INGRESOS

18.20.3 CARTERA DE PRODUCTOS

18.20.4 DESARROLLO RECIENTE

18.21 JOHNSON & JOHNSON Y SUS AFILIADOS

18.21.1 RESUMEN DE LA EMPRESA

18.21.2 ANÁLISIS DE INGRESOS

18.21.3 CARTERA DE PRODUCTOS

18.21.4 DESARROLLOS/NOTICIAS RECIENTES

18.22 KNIGHT THERAPEUTICS INC.

18.22.1 RESUMEN DE LA EMPRESA

18.22.2 ANÁLISIS DE INGRESOS

18.22.3 CARTERA DE PRODUCTOS

18.22.4 DESARROLLOS RECIENTES

18.23 MARZAM

18.23.1 RESUMEN DE LA EMPRESA

18.23.2 CARTERA DE PRODUCTOS

18.23.3 DESARROLLOS RECIENTES

18.24 NADRO

18.24.1 RESUMEN DE LA EMPRESA

18.24.2 PORTAFOLIO DE PRODUCTOS

18.24.3 DESARROLLOS RECIENTES

18.25 ONCO ESPECIALIZADOS

18.25.1 RESUMEN DE LA EMPRESA

18.25.2 CARTERA DE PRODUCTOS

18.25.3 DESARROLLO RECIENTE

18.26 PISA

18.26.1 RESUMEN DE LA EMPRESA

18.26.2 CARTERA DE PRODUCTOS

18.26.3 DESARROLLOS RECIENTES

18.27 DISTRIBUCIONES PROBEMEDIC, SA DE CV

18.27.1 RESUMEN DE LA EMPRESA

18.27.2 CARTERA DE PRODUCTOS

18.27.3 DESARROLLO RECIENTE

18.28 SANOFI

18.28.1 RESUMEN DE LA EMPRESA

18.28.2 ANÁLISIS DE INGRESOS

18.28.3 CARTERA DE PRODUCTOS

18.28.4 DESARROLLO RECIENTE

19 CUESTIONARIO

20 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR CLASE DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 2 MEDICAMENTOS OBJETIVO DE MÉXICO EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 3 MERCADO DE ANTICUERPOS MONOCLONALES EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 4 MERCADO DE INHIBIDORES DE LA TIROSINA QUINASA EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 5 MERCADO DE INHIBIDORES DEL PROTEASOMA EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 6 FÁRMACOS CITOTÓXICOS EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 7 MERCADO DE AGENTES ALQUILATIVOS EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 8 MERCADO DE ANTIMETABOLITOS EN MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 9 ANTIMIÓTICOS EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 10 INHIBIDORES DE LA TOPOISOMERASA (I Y II) EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 11 MERCADO DE ANTRACICLINAS EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 12 MERCADO DE MEDICAMENTOS DE INMUNOTERAPIA EN ONCOLOGÍA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 13 MERCADO DE MEDICAMENTOS DE TERAPIA CON CÉLULAS T EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 14. FÁRMACOS INMUNOMODULADORES (IMID) EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 15 MERCADO DE CITOCINAS EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 16 MERCADO DE INTERFERONES EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 17 MERCADO DE MEDICAMENTOS HORMONALES EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 18 MERCADO DE MODULADORES SELECTIVOS DE LOS RECEPTORES DE ESTRÓGENO (SERMS) EN MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 19 BLOQUEADORES DE LA PRODUCCIÓN DE ESTRÓGENOS EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 20 MERCADO DE BLOQUEADORES DE LA FUNCIÓN OVÁRICA EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 21 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO DE MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 22 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 23 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE PULMÓN EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 24 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE MAMA EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 25 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE LA SANGRE EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 26 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE LA SANGRE EN ONCOLOGÍA, POR MEDICAMENTO, 2018-2032 (MILES DE USD)

TABLA 27 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER COLORRECTAL EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 28 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE PRÓSTATA EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 29 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE HÍGADO EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 30 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE PÁNCREAS EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 31 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE RIÑÓN EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 32 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER GÁSTRICO EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 33 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE ENDOMETRIO EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 34 MERCADO MÉXICO DE MEDICAMENTOS PARA EL CÁNCER DE TIROIDES EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 35 OTROS MERCADOS DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 36 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR VÍA DE ADMINISTRACIÓN, 2018-2032 (MILES DE USD)

TABLA 37 MERCADO MÉXICO DE MEDICAMENTOS ORALES EN ONCOLOGÍA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 38 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR TIPO DE POBLACIÓN, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR GÉNERO, 2018-2032 (MILES DE USD)

TABLA 40 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 41 MERCADO DE MEDICAMENTOS HOSPITALARIOS EN ONCOLOGÍA EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 42 MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 43 VENTAS MINORISTAS EN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS EN MÉXICO, POR TIPO, 2018-2032 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: SEGMENTACIÓN

FIGURA 2 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: ANÁLISIS DROC

FIGURA 4 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: ANÁLISIS GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: DATOS DEMOGRÁFICOS DE ENTREVISTA

FIGURA 7 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 8 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

FIGURA 9 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: SEGMENTACIÓN

FIGURA 10 RESUMEN EJECUTIVO

FIGURA 11 DECISIONES ESTRATÉGICAS

FIGURA 12 CUATRO SEGMENTOS COMPRENDEN EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO, POR CLASE DE MEDICAMENTO

FIGURA 13 SE ESPERA QUE EL AUMENTO DEL CONOCIMIENTO DE LOS CONSUMIDORES SOBRE LAS SOLUCIONES DE SALUD NATURAL IMPULSARA EL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO EN EL PERÍODO PRONOSTICADO DE 2025 A 2032

FIGURA 14 SE ESPERA QUE EL SEGMENTO DE TIPO DE PRODUCTO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO EN 2025 Y 2032

FIGURA 15 ANÁLISIS DROC

FIGURA 16 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CLASE DE MEDICAMENTO, 2024

FIGURA 17 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CLASE DE MEDICAMENTO, 2025 A 2032 (MILES DE USD)

FIGURA 18 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CLASE DE MEDICAMENTO, CAGR (2025-2032)

FIGURA 19 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CLASE DE MEDICAMENTO, CURVA DE LÍNEA DE VIDA

FIGURA 20 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE MEDICAMENTO, 2024

FIGURA 21 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE MEDICAMENTO, 2025 A 2032 (MILES DE USD)

FIGURA 22 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE MEDICAMENTO, CAGR (2025-2032)

FIGURA 23 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE MEDICAMENTO, CURVA DE LÍNEA DE VIDA

FIGURA 24 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO, 2024

FIGURA 25 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO, 2025 A 2032 (MILES DE USD)

FIGURA 26 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO, CAGR (2025-2032)

FIGURA 27 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 28 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR VÍA DE ADMINISTRACIÓN, 2024

FIGURA 29 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR VÍA DE ADMINISTRACIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 30 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR VÍA DE ADMINISTRACIÓN, CAGR (2025-2032)

FIGURA 31 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR VÍA DE ADMINISTRACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 32 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE POBLACIÓN, 2024

FIGURA 33 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE POBLACIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 34 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE POBLACIÓN, CAGR (2025-2032)

FIGURA 35 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR TIPO DE POBLACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 36 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR GÉNERO, 2024

FIGURA 37 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR GÉNERO, 2025 A 2032 (MILES DE USD)

FIGURA 38 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR GÉNERO, CAGR (2025-2032)

FIGURA 39 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR GÉNERO, CURVA DE LÍNEA DE VIDA

FIGURA 40 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR USUARIO FINAL, 2024

FIGURA 41 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR USUARIO FINAL, 2025 A 2032 (MILES DE USD)

FIGURA 42 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR USUARIO FINAL, CAGR (2025-2032)

FIGURA 43 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR USUARIO FINAL, CURVA LIFELINE

FIGURA 44 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 45 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CANAL DE DISTRIBUCIÓN, 2025 A 2032 (MILES DE USD)

FIGURA 46 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CANAL DE DISTRIBUCIÓN, CAGR (2025-2032)

FIGURA 47 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: POR CANAL DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 48 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

FIGURA 49 MERCADO DE MEDICAMENTOS ONCOLÓGICOS DE MÉXICO: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.