Middle East And Africa Artificial Blood Substitutes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.03 Million

USD

5.64 Million

2025

2033

USD

1.03 Million

USD

5.64 Million

2025

2033

| 2026 –2033 | |

| USD 1.03 Million | |

| USD 5.64 Million | |

| % | |

|

Segmentación del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África, por tipo de producto (perfluorocarbono (PFC) y transportadores de oxígeno a base de hemoglobina (HBOC)), origen (sangre humana, sangre animal, HB recombinante a base de microorganismos, polímeros sintéticos y células madre), aplicación (enfermedades cardiovasculares, neoplasmas malignos, lesiones, afecciones neonatales, trasplantes de órganos y afecciones maternas), usuario final (hospitales y clínicas, bancos de sangre, etc.): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

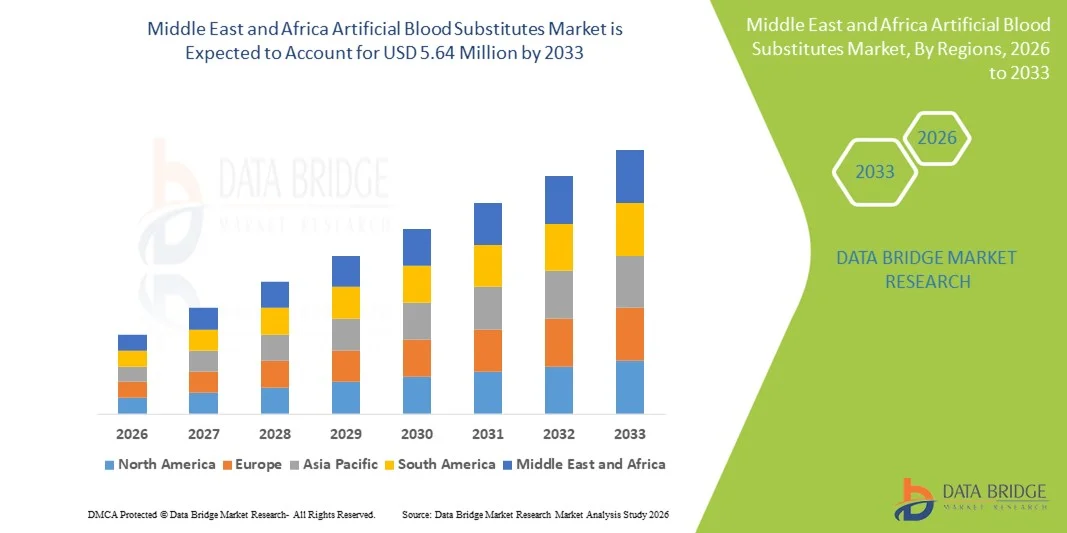

- El tamaño del mercado de sustitutos de sangre artificiales de Oriente Medio y África se valoró en 1,03 millones de dólares en 2025 y se espera que alcance los 5,64 millones de dólares en 2033 , con una CAGR del 23,7 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de alternativas a las transfusiones de sangre tradicionales, impulsada por la escasez de sangre de donantes, los avances tecnológicos en la terapia de oxígeno y las crecientes aplicaciones clínicas en la atención de emergencia y quirúrgica.

- Además, el aumento de las inversiones en infraestructura sanitaria en países clave como Sudáfrica, el aumento de los casos de traumatismos y la creciente conciencia de los beneficios de los sustitutos artificiales de la sangre están acelerando su adopción, posicionando estas soluciones como componentes críticos en entornos clínicos avanzados e impulsando significativamente el crecimiento de la industria.

Análisis del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

- Los sustitutos sanguíneos artificiales, diseñados para transportar oxígeno y proporcionar un reemplazo temporal de la sangre humana, se están volviendo componentes cada vez más vitales de la atención de traumas, procedimientos quirúrgicos y entornos médicos de emergencia en países de Medio Oriente y África debido a su capacidad para abordar la escasez de sangre, reducir los riesgos de transfusión y mejorar los resultados de los pacientes.

- La creciente demanda de sustitutos artificiales de la sangre se ve impulsada principalmente por la creciente conciencia de sus beneficios clínicos, los avances tecnológicos en la terapia con oxígeno, el aumento de casos de traumatismos y cirugías, y la expansión de la infraestructura de atención sanitaria en países clave de la región.

- Arabia Saudita dominó el mercado con la mayor participación en los ingresos del 28,5 % en 2025, respaldada por inversiones en instalaciones médicas avanzadas, iniciativas gubernamentales para mejorar la prestación de atención médica y la presencia de centros médicos que facilitan la adopción de nuevas terapias.

- Se espera que Nigeria sea el país de más rápido crecimiento en el mercado durante el período de pronóstico debido al aumento de incidentes traumáticos, la creciente prevalencia de enfermedades crónicas que requieren alternativas de transfusión y el creciente gasto en atención médica destinado a reducir la dependencia de la sangre de donantes.

- El segmento de transportadores de oxígeno basados en hemoglobina (HBOC) dominó el mercado de sustitutos sanguíneos artificiales con una participación de mercado del 45,9 % en 2025, impulsado por su eficacia comprobada en el transporte de oxígeno, la compatibilidad con los protocolos de transfusión existentes y la investigación clínica en curso que respalda su seguridad y aplicación en diversas emergencias médicas.

Alcance del informe y segmentación del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

Aplicaciones innovadoras de terapia con oxígeno y atención de traumatismos

- Una tendencia significativa y en aceleración en el mercado de sustitutos sanguíneos artificiales de Oriente Medio y África es el desarrollo de terapias de oxígeno de última generación y transportadores basados en hemoglobina, que mejoran la seguridad y la eficacia de las transfusiones de sangre.

- Por ejemplo, Hemospan, un transportador de oxígeno basado en hemoglobina, se utiliza cada vez más en procedimientos quirúrgicos y atención de traumatismos de emergencia para mantener la oxigenación cuando no se dispone de sangre de donantes.

- También se están diseñando formulaciones avanzadas para reducir los efectos secundarios como la vasoconstricción y mejorar el suministro de oxígeno a los tejidos, lo que aumenta la adopción clínica en hospitales y servicios médicos de emergencia.

- Estas innovaciones están facilitando una adopción más amplia en cuidados críticos y medicina de campo de batalla, posicionando a los sustitutos sanguíneos artificiales como una solución estratégica para la escasez de suministro de sangre.

- La tendencia hacia terapias de oxígeno más seguras, eficientes y versátiles está cambiando las expectativas de los médicos y los hospitales, impulsando la demanda tanto en entornos de atención médica públicos como privados.

- Las crecientes asociaciones entre empresas de biotecnología y hospitales están acelerando el desarrollo de productos y la adopción clínica, lo que permite un acceso más rápido a terapias de oxígeno de vanguardia.

- Por ejemplo, las colaboraciones en Arabia Saudita se centran en combinar sustitutos artificiales de sangre con dispositivos de transfusión rápida, agilizando la prestación de atención de emergencia.

Dinámica del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

Conductor

Aumento de la demanda debido a la escasez de sangre y las necesidades quirúrgicas

- La creciente prevalencia de incidentes traumáticos, procedimientos quirúrgicos y enfermedades crónicas en los países de Oriente Medio y África es un factor importante que impulsa la mayor demanda de sustitutos artificiales de la sangre.

- Por ejemplo, en 2025, una red hospitalaria sudafricana adoptó soluciones HBOC para complementar la escasa sangre de donantes en casos quirúrgicos de alto riesgo, demostrando aplicaciones prácticas y mejores resultados para los pacientes.

- A medida que los profesionales sanitarios buscan alternativas a las transfusiones tradicionales, los sustitutos sanguíneos artificiales ofrecen un suministro rápido de oxígeno, una mayor vida útil y un menor riesgo de infección, lo que supone una ventaja clínica convincente. Por ejemplo, los servicios de emergencia de Arabia Saudí están integrando sustitutos sanguíneos artificiales en los kits de respuesta a traumatismos para abordar las necesidades urgentes de oxigenación durante el traslado.

- Además, las iniciativas gubernamentales y las inversiones privadas para mejorar la infraestructura de atención de la salud y las capacidades de atención de emergencia están impulsando aún más la adopción, en particular en países con acceso limitado a los bancos de sangre.

- La creciente conciencia de los beneficios clínicos y la creciente disponibilidad de sustitutos sanguíneos artificiales en hospitales y centros de trauma son factores clave que impulsan el crecimiento del mercado en toda la región.

- La expansión de los programas militares y de respuesta a desastres en la región está creando nuevas oportunidades para el despliegue de sustitutos sanguíneos artificiales en operaciones de campo.

- Por ejemplo, las fuerzas armadas de los Emiratos Árabes Unidos están explorando sustitutos artificiales de sangre para garantizar un suministro rápido de oxígeno durante emergencias en el campo de batalla.

Restricción/Desafío

Las preocupaciones regulatorias y de seguridad limitan la adopción

- Las preocupaciones en torno a los posibles efectos secundarios, los problemas de seguridad y las estrictas aprobaciones regulatorias plantean desafíos importantes para una adopción más amplia de sustitutos sanguíneos artificiales.

- Por ejemplo, los primeros productos HBOC enfrentaron informes de hipertensión y toxicidad orgánica, lo que hizo que algunos hospitales fueran cautelosos al integrarlos en los protocolos de transfusión estándar.

- Abordar estas preocupaciones mediante ensayos clínicos rigurosos, control de calidad y vigilancia posterior a la comercialización es crucial para generar confianza en los médicos y los pacientes.

- Por ejemplo, los organismos reguladores de Arabia Saudita y Sudáfrica exigen una amplia validación de seguridad antes de aprobar el uso generalizado, lo que prolonga el tiempo de comercialización de nuevos productos.

- Además, el costo relativamente alto de los sustitutos sanguíneos artificiales avanzados en comparación con la sangre de donantes puede obstaculizar su adopción, en particular en hospitales con limitaciones presupuestarias o en regiones en desarrollo.

- Superar estos desafíos mediante perfiles de seguridad mejorados, vías regulatorias simplificadas y una producción rentable es esencial para el crecimiento sostenido del mercado.

- La escasa concienciación y formación entre los profesionales sanitarios sobre el uso de sustitutos artificiales de sangre puede retrasar su adopción en hospitales y clínicas más pequeños.

- Por ejemplo, en Nigeria se están desarrollando programas educativos específicos para capacitar a los médicos en el manejo y la administración seguros de productos sanguíneos artificiales.

Alcance del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

El mercado está segmentado según el tipo de producto, la fuente, la aplicación y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en perfluorocarbonos (PFC) y transportadores de oxígeno basados en hemoglobina (HBOC). El segmento HBOC dominó el mercado con la mayor participación en los ingresos, con un 45,9 % en 2025, gracias a su probada eficacia clínica en el transporte de oxígeno y su amplia aceptación en la atención quirúrgica, traumatológica y de urgencias. Los HBOC proporcionan un suministro rápido de oxígeno, son compatibles con los protocolos de transfusión estándar y tienen una vida útil más larga que la sangre de donantes, lo que los convierte en la opción preferida en hospitales y centros de traumatología. El segmento también se beneficia de la investigación clínica continua que mejora los perfiles de seguridad y reduce los efectos adversos, lo que aumenta la confianza del personal clínico. Los hospitales de Arabia Saudita y Sudáfrica son pioneros en la adopción de HBOC, implementando HBOC en cirugías de alto riesgo y unidades de cuidados intensivos. El dominio del segmento se ve reforzado por las colaboraciones entre fabricantes y profesionales sanitarios para ampliar su uso y accesibilidad. La versatilidad de los HBOC en múltiples escenarios médicos, desde emergencias cardiovasculares hasta la atención en el campo de batalla, consolida su liderazgo en la región.

Se prevé que el segmento de perfluorocarbonos (PFC) experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente adopción en la atención neonatal, el trasplante de órganos y la medicina de urgencias. Los PFC pueden disolverse y transportar oxígeno eficientemente, lo que los hace adecuados para pacientes con escasez de sangre o grupos sanguíneos raros. Su crecimiento se ve respaldado por iniciativas de investigación en los Emiratos Árabes Unidos y Nigeria centradas en formulaciones de PFC biocompatibles con efectos secundarios mínimos. El aumento de las inversiones en capacidades de respuesta a emergencias e infraestructura para la atención de traumatismos está impulsando aún más la adopción de los PFC. El segmento también se beneficia de la creciente concienciación entre los profesionales sanitarios sobre los PFC como sustitutos temporales de la sangre en cuidados intensivos. Las técnicas de producción mejoradas y la optimización de costes están haciendo que los PFC sean más accesibles, lo que contribuye a una mayor tasa de adopción en hospitales y clínicas especializadas.

- Por fuente

Según el origen, el mercado se segmenta en sangre humana, sangre animal, hemoglobina recombinante (rHB) basada en microorganismos, polímeros sintéticos y células madre. El segmento de sangre humana dominó el mercado en 2025 debido a su mayor compatibilidad con la fisiología humana y su mayor eficiencia en el transporte de oxígeno. Los hospitales prefieren los sustitutos artificiales derivados de sangre humana para aplicaciones de cuidados críticos, como cirugía y trauma, ya que minimizan las reacciones inmunogénicas y las respuestas adversas. El segmento cuenta con el respaldo de aprobaciones regulatorias y guías clínicas establecidas que facilitan su adopción en hospitales. Países como Arabia Saudita y Sudáfrica lideran el uso debido a sus avanzados programas de transfusión y la disponibilidad de derivados de sangre humana para uso terapéutico. El dominio del segmento también se ve reforzado por las inversiones continuas en tecnologías independientes del donante, lo que garantiza un suministro confiable de sustitutos derivados de sangre humana. Los continuos esfuerzos de I+D para mejorar la seguridad, la vida útil y las condiciones de almacenamiento fortalecen aún más la posición de mercado del segmento.

Se espera que el segmento de la hemoglobina recombinante (rHB) basada en microorganismos experimente el mayor crecimiento durante el período de pronóstico, impulsado por los avances en ingeniería genética y biología sintética que permiten la producción a gran escala de sustitutos de la hemoglobina. Los productos de rHB ofrecen menor inmunogenicidad y mejor consistencia en comparación con los productos tradicionales derivados de sangre animal o humana. Países como los Emiratos Árabes Unidos y Nigeria están invirtiendo en instalaciones de fabricación de biotecnología para apoyar la producción nacional, reduciendo así la dependencia de sustitutos importados. El crecimiento de este segmento se ve impulsado por el aumento de ensayos clínicos que demuestran la seguridad y la eficacia en cirugías, atención traumatológica y aplicaciones neonatales. La rentabilidad y la escalabilidad de la producción de rHB aumentan su potencial de adopción en hospitales y clínicas especializadas. Las campañas de concienciación que destacan los beneficios de la rHB también están contribuyendo a una mayor aceptación entre los profesionales de la salud.

- Por aplicación

Según la aplicación, el mercado se segmenta en enfermedades cardiovasculares, neoplasias malignas, lesiones, afecciones neonatales, trasplante de órganos y afecciones maternas. El segmento de lesiones dominó el mercado en 2025, impulsado por la creciente incidencia de traumatismos, accidentes y lesiones relacionadas con conflictos en toda la región. Los sustitutos sanguíneos artificiales proporcionan oxigenación inmediata y son fundamentales en la respuesta a emergencias, especialmente en zonas con suministro de sangre limitado. Hospitales y unidades de atención de urgencias en Sudáfrica, Nigeria y Arabia Saudita dependen de los sustitutos sanguíneos artificiales para estabilizar a los pacientes durante el transporte y la cirugía. El dominio de este segmento se ve respaldado además por las iniciativas gubernamentales para mejorar la infraestructura de atención traumatológica y garantizar la disponibilidad de alternativas sanguíneas. Una mayor conciencia de los beneficios clínicos entre cirujanos y personal de emergencias también contribuye a su adopción. Las alianzas entre fabricantes y centros de traumatología para desarrollar protocolos estandarizados están aumentando la cuota de mercado de este segmento.

Se espera que el segmento de afecciones neonatales experimente el crecimiento más rápido entre 2026 y 2033 debido a la creciente concienciación sobre los sustitutos sanguíneos artificiales en el tratamiento de bebés prematuros y recién nacidos con necesidades críticas de oxigenación. Los PFC y los HBOC son particularmente valiosos en las unidades de cuidados intensivos neonatales (UCIN) para mantener un suministro adecuado de oxígeno sin depender de la sangre de donantes. Países como los Emiratos Árabes Unidos y Sudáfrica están invirtiendo en programas de atención médica neonatal, lo que proporciona un entorno favorable para su adopción. La investigación y los ensayos clínicos centrados en aplicaciones neonatales están aumentando la confianza de los pediatras y los especialistas de la UCIN. El segmento se beneficia de los avances tecnológicos que mejoran la seguridad, reducen los efectos secundarios y optimizan la dosificación. El creciente financiamiento gubernamental para la atención neonatal en Oriente Medio y África también contribuye a la rápida adopción de sustitutos sanguíneos artificiales.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales y clínicas, bancos de sangre y otros. El segmento de hospitales y clínicas dominó el mercado en 2025, debido a su participación directa en cirugías, atención de traumatismos y respuesta a emergencias donde los sustitutos sanguíneos artificiales se necesitan con mayor urgencia. Los hospitales de Arabia Saudita y Sudáfrica han establecido protocolos para el uso de HBOC y PFC, lo que garantiza un acceso rápido para pacientes críticos. El dominio del segmento se sustenta en colaboraciones con fabricantes para mantener un suministro constante de sustitutos sanguíneos artificiales. Los hospitales también se benefician de programas de capacitación para que el personal manipule y administre estos productos de forma segura. La posición de liderazgo del segmento se ve reforzada por el aumento de las inversiones en infraestructura de cuidados críticos y preparación para emergencias. La disponibilidad de sustitutos sanguíneos artificiales en los hospitales mejora los resultados de los pacientes, especialmente en centros quirúrgicos y de traumatología de alto volumen.

Se prevé que el segmento de bancos de sangre experimente el mayor crecimiento entre 2026 y 2033, impulsado por los esfuerzos para reducir la dependencia de la sangre de donantes y mejorar la gestión de inventarios. Los sustitutos sanguíneos artificiales permiten a los bancos de sangre mantener un suministro estable para emergencias y grupos sanguíneos raros. Países como los Emiratos Árabes Unidos y Nigeria están invirtiendo en programas de modernización de bancos de sangre que integran productos HBOC y rHB en el inventario estándar. El crecimiento se ve respaldado por el aumento de las alianzas con fabricantes de biotecnología para garantizar la fiabilidad de la cadena de suministro. La adopción de los bancos de sangre también se beneficia de las directrices clínicas que promueven el uso de sustitutos durante la escasez. La creciente concienciación de los administradores de atención médica sobre las mejoras en la eficiencia y la seguridad acelera aún más el crecimiento del segmento.

Análisis regional del mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

- Arabia Saudita dominó el mercado con la mayor participación en los ingresos del 28,5 % en 2025, respaldada por inversiones en instalaciones médicas avanzadas, iniciativas gubernamentales para mejorar la prestación de atención médica y la presencia de centros médicos que facilitan la adopción de nuevas terapias.

- Los profesionales sanitarios de estos países valoran enormemente la rápida administración de oxígeno, la reducción del riesgo de infección y la mayor vida útil que ofrecen los sustitutos sanguíneos artificiales, en comparación con la sangre de donantes tradicionales. Los hospitales y centros de traumatología integran cada vez más estos productos en los protocolos estándar para cuidados intensivos y procedimientos quirúrgicos.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales para mejorar la prestación de servicios de salud, la disponibilidad de profesionales médicos capacitados y las asociaciones entre hospitales y empresas de biotecnología, estableciendo sustitutos sanguíneos artificiales como una solución clave para la escasez de sangre y las situaciones médicas de emergencia en toda la región.

Análisis del mercado de sustitutos sanguíneos artificiales en Arabia Saudita

El mercado de sustitutos sanguíneos artificiales de Arabia Saudita capturó la mayor participación en los ingresos, con un 28,5 %, en 2025, impulsado por el aumento de las inversiones en infraestructura sanitaria avanzada y el incremento de los procedimientos quirúrgicos y de atención traumatológica. Los hospitales y centros de atención de urgencias están adoptando HBOC y PFC para abordar la escasez de sangre y mejorar los resultados de los pacientes. El creciente enfoque en la modernización de las unidades de cuidados intensivos, sumado a las iniciativas gubernamentales de atención médica, está contribuyendo significativamente a la expansión del mercado. Además, las alianzas entre hospitales locales y empresas biotecnológicas están facilitando la adopción y distribución clínica de sustitutos sanguíneos artificiales. La creciente concienciación entre los profesionales clínicos sobre la seguridad y eficacia de estos productos está impulsando aún más su adopción. La demanda también se ve impulsada por la integración de sustitutos sanguíneos artificiales en los protocolos de respuesta a emergencias y las directrices de atención traumatológica.

Análisis del mercado de sustitutos sanguíneos artificiales en Sudáfrica

Se prevé que el mercado sudafricano se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de incidentes traumáticos, el alto volumen de cirugías y la creciente necesidad de alternativas sanguíneas. Los hospitales y clínicas recurren cada vez más a sustitutos sanguíneos artificiales para gestionar casos de emergencia y optimizar la atención al paciente. Las iniciativas gubernamentales para mejorar la infraestructura sanitaria y apoyar tecnologías transfusionales avanzadas están impulsando su adopción. La presencia de centros de investigación médica y hospitales consolidados acelera los ensayos clínicos y la implementación de productos. Los programas de capacitación clínica para la manipulación y administración seguras de sustitutos sanguíneos artificiales impulsan aún más el crecimiento del mercado. La región está experimentando una fuerte demanda en hospitales privados y públicos, especialmente en centros urbanos con un alto volumen de pacientes.

Análisis del mercado de sustitutos sanguíneos artificiales en Nigeria

Se espera que el mercado nigeriano de sustitutos sanguíneos artificiales crezca a una CAGR notable durante el período de pronóstico, impulsado por la alta prevalencia de traumatismos y la limitada disponibilidad de sangre de donantes. Los hospitales y las unidades de atención de urgencias están adoptando cada vez más los HBOC y los productos de hemoglobina recombinante para estabilizar a los pacientes críticos. Las campañas de concienciación de las autoridades sanitarias y las colaboraciones con empresas biotecnológicas internacionales están impulsando esta adopción. La inversión en infraestructura para atención de urgencias y la modernización de los bancos de sangre están permitiendo una implementación más rápida de los sustitutos sanguíneos artificiales. El creciente enfoque de Nigeria en la atención materna y neonatal también genera oportunidades para estos productos en aplicaciones especializadas. El mercado se ve reforzado por programas piloto que demuestran la eficacia y seguridad clínicas en centros sanitarios locales.

Perspectiva del mercado de sustitutos sanguíneos artificiales en los EAU

Se prevé que el mercado de sustitutos sanguíneos artificiales en los EAU crezca a una rápida tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la creciente urbanización, una infraestructura sanitaria de alta calidad y la adopción de tecnologías médicas avanzadas. Los hospitales están integrando sustitutos sanguíneos artificiales en protocolos quirúrgicos, de traumatología y neonatales para reducir la dependencia de la sangre de donantes. Las iniciativas gubernamentales de salud que promueven terapias innovadoras contribuyen a este crecimiento. El turismo médico y los servicios de salud especializados de la región también impulsan la demanda de alternativas sanguíneas fiables. Además, la disponibilidad de colaboraciones biotecnológicas consolidadas garantiza un suministro constante y accesibilidad. Esta adopción se ve respaldada por programas de formación profesional y estudios de validación clínica que demuestran la seguridad y eficacia de los productos.

Cuota de mercado de sustitutos sanguíneos artificiales en Oriente Medio y África

La industria de sustitutos sanguíneos artificiales en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- HbO2 Therapeutics LLC (EE. UU.)

- KaloCyte, Inc. (EE. UU.)

- NuvOx Therapeutics (EE. UU.)

- HEMARINA SA (Francia)

- OxyVita, Inc. (EE. UU.)

- Prolong Pharmaceuticals, LLC (EE. UU.)

- Aurum Biosciences Ltd. (Reino Unido)

- Spheretech Ltd. (Reino Unido)

- NanoBlood LLC (EE. UU.)

- Boston Therapeutics, Inc. (EE. UU.)

- OPK Biotech LLC (EE. UU.)

- Membio (Canadá)

- Fluoro2 Therapeutics (EE. UU.)

- Corporación Cruz Verde (Corea del Sur)

- HemoBioTech Inc. (EE. UU.)

- Oxygen Biotherapeutics, Inc. (EE. UU.)

- SynZyme Technologies LLC (EE. UU.)

- Arteriocyte Inc. (EE. UU.)

- Acellera LLC (EE. UU.)

- Corporación DCL (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de sustitutos de sangre artificiales en Oriente Medio y África?

- En junio de 2025, científicos japoneses desarrollaron un nuevo sustituto sanguíneo artificial universal y libre de virus que elimina la necesidad de compatibilidad de tipo sanguíneo y ofrece una vida útil significativamente mayor en comparación con la sangre donada tradicional. Esta innovación podría desempeñar un papel crucial en traumatología, cirugías y medicina de urgencias si los ensayos clínicos siguen mostrando resultados prometedores.

- En junio de 2025, la empresa israelí RedC Biotech anunció avances en la producción de glóbulos rojos universales a partir de células madre a escala industrial, con el objetivo de crear sangre cultivada en laboratorio que pueda transfundirse a cualquier paciente y contribuir a paliar la escasez mundial de sangre. La tecnología se centra en la producción en masa en grandes biorreactores para mejorar el acceso y la fiabilidad del suministro de glóbulos rojos.

- En marzo de 2025, comenzaron en Japón ensayos clínicos para sangre artificial universal, dirigidos por investigadores de la Universidad Médica de Nara. Estos ensayos exploran la seguridad y eficacia de la sangre de laboratorio, que puede utilizarse para todos los tipos de sangre y almacenarse hasta dos años. Esto podría transformar la atención de emergencias y abordar la escasez crónica de sangre en todo el mundo. Esta iniciativa busca reducir la dependencia de la sangre de donantes y acelerar el acceso a transfusiones vitales sin necesidad de pruebas de compatibilidad.

- En agosto de 2024, Future Health GCC inauguró una instalación de almacenamiento de sangre de cordón umbilical de última generación en Dubai Healthcare City, ampliando las capacidades para el almacenamiento a largo plazo de células madre y componentes sanguíneos y apoyando la investigación de tratamientos futuros para afecciones de la sangre y del sistema inmunológico.

- En julio de 2024, el Departamento de Salud de Abu Dabi (DoH) y M42 lanzaron el Biobanco de Abu Dabi, una iniciativa híbrida de almacenamiento de sangre del cordón umbilical con la mayor capacidad de almacenamiento de la región, cuyo objetivo es apoyar la investigación y los tratamientos terapéuticos para trastornos relacionados con la sangre y mejorar la infraestructura de innovación médica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.