Middle East And Africa Brain Cancer Diagnostic Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

95.95 Million

USD

334.63 Million

2024

2032

USD

95.95 Million

USD

334.63 Million

2024

2032

| 2025 –2032 | |

| USD 95.95 Million | |

| USD 334.63 Million | |

| % | |

|

Medio Oriente y África Diagnóstico del Cáncer de Cerebro Segmentación del Mercado, Por Tipo de Prueba (Evaluación de imágenes, Biopsia, Puntura de madera, Pruebas moleculares, Electroencefalografía y otros), Tipo de Cáncer (Cáncer)Neuroma acústica, Astrocitomas, Glioblastoma Multiforme, Meningiomas, Oligodendroglioma y Otros), Grupo de edad (Abajo 21, 21-34, 35-65 y 65 y arriba), Usuario final (Hospitales, Clínicas de Especialidad, Centros de Diagnóstico e Institutos de Investigación,Ambulatory Surgical Centers, y otros), - Tendencias de la industria y pronóstico a 2032

Medio Oriente y África Cáncer de cerebro Diagnóstico tamaño del mercado

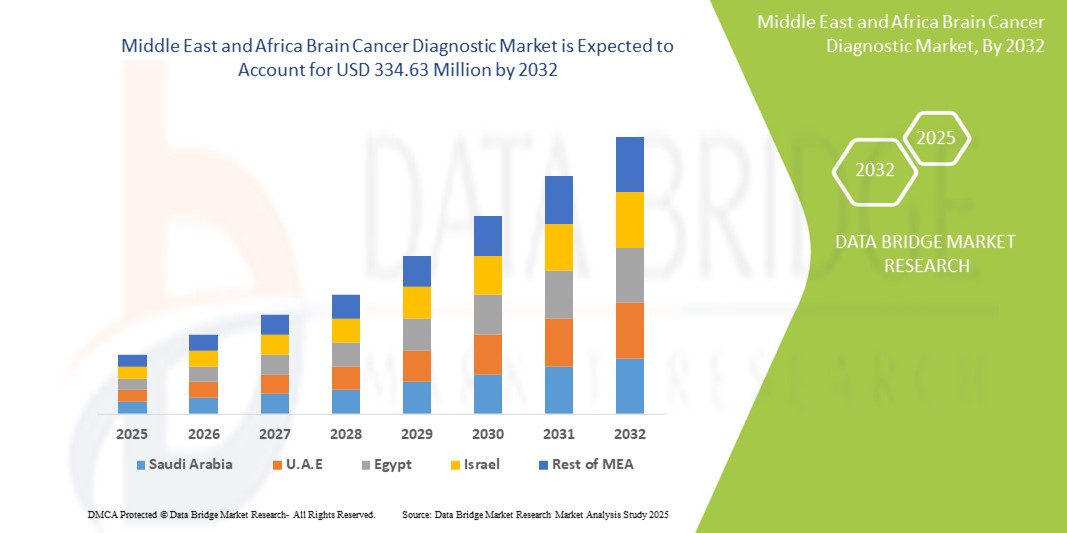

- El tamaño del mercado de diagnóstico del cáncer cerebral en Oriente Medio y África fue valoradoUSD 95.95 Millones en 2024y se espera que alcanceUSD 334.63 Millones en 2032, aCAGR of 16.90%durante el período previsto

- El crecimiento del mercado se alimenta en gran medida por la creciente adopción y el progreso tecnológico dentro de técnicas avanzadas de imagen, biopsias líquidas y diagnósticos moleculares, lo que da lugar a una mayor digitalización y precisión en entornos hospitalarios y de investigación

- Además, el aumento de la demanda de pacientes para soluciones de diagnóstico precisas, mínimamente invasivas e integradas para la detección y vigilancia tempranas está estableciendo diagnósticos del cáncer de cerebro como el estándar moderno de atención. Estos factores convergentes están acelerando la captación de soluciones de diagnóstico del cáncer de cerebro, lo que aumenta significativamente el crecimiento de la industria

Medio Oriente y África Análisis del mercado del cerebro

- El mercado de diagnóstico del cáncer cerebral es testigo de un crecimiento significativo, impulsado por el aumento de las tasas de incidencia del cáncer cerebral, el aumento de la conciencia acerca de la detección temprana y los avances en tecnologías de diagnóstico tales como resonancia magnética, tomografía computarizada, biopsias líquidas y diagnóstico molecular.

- La creciente demanda de métodos diagnósticos precisos y no invasivos está respaldada además por las crecientes iniciativas gubernamentales de salud, la expansión de programas de detección del cáncer y las mayores inversiones en diagnósticos avanzados basados en imágenes y biomarcadores.

- Arabia Saudita dominaba el mercado de diagnóstico del cáncer de cerebro en el Medio Oriente " África con la mayor proporción de ingresos del 36,8% en 2024, impulsado por su rápida infraestructura sanitaria, programas de detección del cáncer respaldados por el gobierno, y la creciente disponibilidad de tecnologías de diagnóstico de vanguardia en hospitales y centros de cáncer líderes

- Se prevé que Sudáfrica será el país de más rápido crecimiento en el mercado de diagnóstico del cáncer de cerebro durante el período previsto, apoyado por el aumento del gasto en atención médica, la ampliación del acceso a servicios privados y de salud pública, y la adopción creciente de soluciones avanzadas de diagnóstico para hacer frente a la creciente carga del cáncer

- El segmento 35-65 dominó la cuota de ingresos del mercado de diagnóstico de cáncer cerebral en Oriente Medio y África del 46,1% en 2024, ya que los cánceres de cerebro son más frecuentes en este grupo de edad, convirtiéndolos en la mayor cantidad de pacientes diagnosticados

Informe de detección del mercado de diagnóstico del cáncer de cerebro

| Atributos | Diagnóstico del cáncer de cerebro |

| Segmentos cubiertos |

|

| Países cubiertos | Oriente Medio y África

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Medio Oriente y África Diagnóstico de las tendencias del mercado

Avances en diagnósticos de precisión y detección temprana

- Una tendencia significativa y aceleradora en el mercado de diagnóstico del cáncer cerebral de Oriente Medio y África es la creciente adopción de diagnósticos de precisión, incluyendo modalidades avanzadas de imagen, perfiles moleculares y pruebas basadas en biomarcadores. Estas innovaciones están mejorando enormemente la precisión diagnóstica, permitiendo la detección previa de tumores cerebrales y mejorando los resultados de la gestión de pacientes

- Por ejemplo, los recientes avances en la biopsia líquida y las tecnologías de secuenciación de próxima generación han proporcionado a los profesionales sanitarios de la región opciones más fiables y mínimamente invasivas para detectar mutaciones genéticas y biomarcadores tumorales vinculados a cánceres de cerebro. Esto ha llevado a vías de tratamiento más personalizadas y mejor pronóstico para los pacientes

- Los sistemas avanzados de IRM y PET-CT están siendo desplegados cada vez más en hospitales y centros especializados de cáncer en países como Arabia Saudita, los EAU y Sudáfrica, ofreciendo imágenes de alta resolución y una evaluación más precisa de la progresión tumoral y la respuesta al tratamiento

- La creciente disponibilidad de pruebas de diagnóstico molecular permite además a los médicos identificar subtipos tumorales, ayudando a orientar las decisiones de terapia dirigida. Esto es particularmente importante para mejorar las tasas de supervivencia y reducir la recurrencia adaptando las estrategias de tratamiento a las necesidades individuales del paciente

- La expansión de la infraestructura sanitaria, junto con iniciativas respaldadas por el Gobierno para mejorar los programas de detección del cáncer en Oriente Medio y África, está facilitando un acceso más amplio a las tecnologías de diagnóstico. Esto, a su vez, está reduciendo las demoras diagnósticas y asegurando que más pacientes reciban intervenciones oportunas

- En general, la tendencia hacia soluciones de diagnóstico más avanzadas, personalizadas y tempranas está remodelando fundamentalmente el mercado de diagnóstico del cáncer de cerebro en la región. Como resultado, los principales actores mundiales y regionales están invirtiendo cada vez más en colaboraciones de investigación e integración tecnológica para fortalecer su huella en este mercado en rápida evolución

Medio Oriente y África Diagnostic Market Dynamics

Conductor

Necesidad creciente Debido a los esfuerzos de Prevalencia creciente y detección temprana

- La creciente prevalencia de casos de cáncer de cerebro en los países desarrollados y en desarrollo, junto con el creciente énfasis en la detección temprana y el diagnóstico, es un importante impulsor del mercado de diagnóstico del cáncer de cerebro. La identificación oportuna de los tumores cerebrales es fundamental para mejorar las tasas de supervivencia, lo que ha impulsado a los sistemas sanitarios a invertir en herramientas de diagnóstico más avanzadas

- Por ejemplo, en abril de 2024, varios proveedores de atención médica en Oriente Medio y África ampliaron sus instalaciones de atención del cáncer con escáneres avanzados de IRM y TC, lo que permitió detectar y mejorar la vigilancia de pacientes con cáncer de cerebro. Se prevé que esas iniciativas impulsarán el crecimiento del mercado en el período previsto

- A medida que los pacientes y los clínicos se vuelven más conscientes de la importancia del diagnóstico precoz para mejorar los resultados del tratamiento, existe una creciente demanda de soluciones de diagnóstico innovadoras como la biopsia líquida, el perfil genético y la imagen molecular, que ofrecen alternativas más precisas y menos invasivas en comparación con los enfoques convencionales

- Además, la expansión de los programas de detección del cáncer y la integración de diagnósticos de precisión en la atención estándar están haciendo de las soluciones avanzadas un componente esencial de los sistemas sanitarios. Estos esfuerzos son particularmente evidentes en los hospitales urbanos y centros especializados de oncología, donde se están implementando herramientas avanzadas para simplificar los flujos de trabajo y mejorar la precisión diagnóstica

- La creciente preferencia por métodos de diagnóstico no invasivos y adaptados a los pacientes, junto con el aumento del gasto sanitario y la financiación de la investigación, sigue impulsando la adopción de tecnologías de vanguardia en las economías desarrolladas y emergentes

Restraint/Challenge

Concerns Regarding High Costs and Limited Accessibility

- A pesar de la creciente demanda, el alto costo de los sistemas avanzados de diagnóstico del cáncer de cerebro sigue siendo una barrera significativa para la adopción generalizada. Las pruebas de resonancia magnética, PET-CT y de secuenciación de próxima generación se asocian a menudo con gastos sustanciales, lo que hace que sean menos accesibles para los pacientes de las regiones de ingresos inferiores. Este factor de coste puede retrasar el diagnóstico oportuno y la iniciación del tratamiento

- Además, las disparidades en la infraestructura sanitaria, en particular en las zonas rurales y subsidiadas, limitan el acceso a instrumentos de diagnóstico avanzados. Mientras que los principales hospitales y centros de cáncer urbano están adoptando estas tecnologías, las clínicas más pequeñas y las instalaciones sanitarias a menudo carecen de los recursos para implementarlas

- Otro reto radica en la escasez de profesionales cualificados capacitados para operar sistemas avanzados de imagen y diagnóstico molecular. Sin suficiente experiencia, la exactitud diagnóstica puede verse comprometida, afectando aún más los resultados del paciente

- Aunque las iniciativas gubernamentales y privadas están abordando gradualmente estas cuestiones ampliando las políticas de reembolso y financiando programas de cáncer, las limitaciones financieras y la distribución desigual de los recursos siguen dificultando la adopción más amplia

- Superar estos desafíos mediante el aumento de las inversiones sanitarias, programas de capacitación para profesionales médicos y el desarrollo de tecnologías de diagnóstico rentables será esencial para garantizar el acceso equitativo y mantener el crecimiento del mercado a largo plazo

Medio Oriente y África Cáncer de cerebro

El mercado se segmenta sobre la base del tipo de prueba, tipo de cáncer, grupo de edad y usuario final

- Por tipo de prueba

Sobre la base del tipo de prueba, el mercado de diagnóstico del cáncer cerebral se segmenta en pruebas de imagen, biopsia, punción lumbar, pruebas moleculares, electroencefalografía y otros. El segmento de prueba de imagen dominó la cuota de ingresos del mercado del 42,8% en 2024, debido a su uso generalizado como el enfoque diagnóstico de primera línea para el cáncer de cerebro. Las resonancias magnéticas y tomografías se emplean habitualmente en hospitales y centros de diagnóstico en todo el Oriente Medio y África, proporcionando información estructural precisa y permitiendo la detección temprana de tumores. La accesibilidad de los dispositivos de imagen a través de hospitales gubernamentales y centros privados de diagnóstico garantiza un uso amplio, mientras que los avances en la resolución de imágenes siguen mejorando la precisión de diagnóstico. El segmento también se beneficia de cobertura de seguros, radiólogos bien entrenados e integración con sistemas de salud digital. El monitoreo de rutina de pacientes sometidos a tratamiento refuerza aún más la demanda. Las asociaciones entre hospitales y proveedores de servicios de imágenes también amplían la utilización en las regiones urbanas y semiurbanas.

Se espera que el segmento de pruebas moleculares sea testigo del crecimiento más rápido con un CAGR del 7,6% de 2025 a 2032, impulsado por la creciente adopción de medicamentos de precisión y diagnósticos basados en biomarcadores. Las pruebas moleculares permiten identificar mutaciones genéticas, marcadores tumorales y vías específicas para el tratamiento, lo que lo hace vital para la terapia personalizada. El aumento de las iniciativas de investigación clínica en la región está fomentando la conciencia de las pruebas genómicas para los cánceres cerebrales. Los hospitales e institutos de investigación están invirtiendo en plataformas de diagnóstico molecular para mejorar los resultados de los pacientes. Las crecientes colaboraciones con las empresas de diagnóstico global hacen que estas tecnologías sean más accesibles. Una mayor accesibilidad, junto con un creciente énfasis en la detección temprana, apoya la expansión. Los programas educativos para médicos sobre los beneficios de las pruebas moleculares son más alentadores la adopción. Se espera que el segmento transforme el paisaje diagnóstico, alineando con los avances globales en la atención oncológica.

- Por tipo de cáncer

Sobre la base del tipo de cáncer, el mercado diagnóstico del cáncer cerebral se segmenta en neuroma acústica, astrocitomas, glioblastoma multiforme, meningiomas, oligodendroglioma y otros. El segmento multiforme de glioblastoma dominaba el mercado en 2024 con una cuota de ingresos del 38,5%, debido a su naturaleza agresiva y alta prevalencia en comparación con otros cánceres de cerebro. Los pacientes con glioblastoma normalmente requieren múltiples procedimientos de diagnóstico, incluyendo imágenes, biopsia y perfiles moleculares, impulsando demanda sostenida. Los hospitales y clínicas especializadas priorizan el diagnóstico temprano y preciso del glioblastoma debido a su deficiente pronóstico. La complejidad de la enfermedad requiere diagnósticos avanzados, lo que fortalece la dependencia tanto de las soluciones de detección de imágenes como moleculares. Los registros gubernamentales sobre el cáncer y las iniciativas de sensibilización a menudo enfatizan el glioblastoma, reforzando aún más el liderazgo del mercado. Estudios de investigación continuos y ensayos clínicos centrados en este tipo de cáncer expanden las aplicaciones de diagnóstico. Los centros urbanos reportan tasas de diagnóstico más altas, potenciando la utilización de servicios avanzados de diagnóstico.

Se espera que el segmento de astrocitomas sea testigo del crecimiento más rápido con una CAGR de 6,9% de 2025 a 2032, apoyada por el creciente reconocimiento de las variantes de bajo y alto grado. Los astrocitomas a menudo se presentan en poblaciones más jóvenes, lo que lleva a un diagnóstico creciente tanto en casos pediátricos como en adultos. La mejor conciencia entre los profesionales de la salud en relación con el espectro de enfermedades está impulsando la detección temprana. Los avances diagnósticos como la espectroscopia MRI y el refinamiento de biopsia están expandiendo la adopción. Los hospitales y centros de diagnóstico están mejorando la infraestructura para realizar pruebas especializadas para astrocitomas. Los grupos de defensa de pacientes y las campañas educativas también están aumentando la visibilidad de este tipo de cáncer. La cobertura del seguro se está ampliando para pruebas de diagnóstico avanzadas asociadas con astrocitomas. La investigación clínica continua refuerza aún más el caso para el diagnóstico oportuno y preciso, lo que alimenta un crecimiento robusto.

- By Age Group

Sobre la base del grupo de edad, el mercado de diagnóstico del cáncer de cerebro se segmenta por debajo de 21, 21–34, 35–65 y 65 y superiores. El segmento 35-65 dominó la cuota de ingresos del mercado del 46,1% en 2024, ya que los cánceres cerebrales son más frecuentes en este grupo de edad, convirtiéndolos en la mayor cantidad de pacientes diagnosticados. Los hospitales y las clínicas especializadas suelen reportar una mayor demanda diagnóstica entre este grupo, apoyada por un comportamiento de búsqueda de atención médica más alto y chequeos regulares. Los procedimientos de imágenes y biopsia se realizan comúnmente para casos sospechosos, con cobertura de seguro que se extiende a menudo a este rango de edad. Los centros urbanos particularmente ven una mayor adopción de tecnologías avanzadas de diagnóstico entre pacientes de mediana edad. Los ensayos farmacéuticos y las innovaciones diagnósticas también priorizan esta demografía. El cumplimiento del paciente con monitoreo regular refuerza aún más la demanda. Los empleadores y los programas gubernamentales de salud contribuyen a los esfuerzos de detección temprana.

Se espera que el segmento 21 inferior sea testigo del crecimiento más rápido con una CAGR de 7,2% de 2025 a 2032, alimentada por el reconocimiento creciente de tumores cerebrales pediátricos y la necesidad de intervención temprana. Los casos pediátricos reciben cada vez más atención tanto de hospitales como de institutos de investigación en el Oriente Medio y África. Los centros de diagnóstico están introduciendo protocolos de imagen pediátrica especializados y enfoques de prueba mínimamente invasivos. Las campañas de sensibilización dirigidas a los padres y cuidadores están mejorando las tasas de detección temprana. Los oncólogos pediátricos están expandiendo sus capacidades de diagnóstico con pruebas moleculares y genéticas. Las políticas de seguros están cubriendo cada vez más los servicios de diagnóstico pediátrico, mejorando el acceso. Los ensayos clínicos dirigidos a cánceres de cerebro infantil también están aumentando, fomentando la absorción de métodos avanzados de diagnóstico. La creciente demanda de soluciones de diagnóstico adaptadas a los niños apoya el rápido crecimiento del segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado de diagnóstico del cáncer cerebral se segmenta en hospitales, clínicas especializadas, centros de diagnóstico " institutos de investigación, centros quirúrgicos ambulatorios y otros. El segmento de hospitales dominaba el mercado con una cuota de ingresos del 52,4% en 2024, debido a la disponibilidad de infraestructura de diagnóstico integral y a la alta entrada de pacientes. Los hospitales sirven como puntos primarios tanto para el diagnóstico inicial como para los procedimientos avanzados de pruebas, incluyendo imágenes, biopsia y diagnóstico molecular. Los hospitales gubernamentales de todo el Oriente Medio y África prestan servicios de diagnóstico subvencionados o gratuitos, garantizando una alta accesibilidad. Los hospitales privados complementan con equipo avanzado y personal especializado, ofreciendo servicios premium. La integración de las vías de diagnóstico y tratamiento dentro de los sistemas hospitalarios impulsa la eficiencia y el cumplimiento del paciente. Los hospitales también participan en la investigación clínica colaborativa, reforzando aún más su posición de liderazgo. Las redes de hospitales urbanos y semiurbanos garantizan una cobertura generalizada.

Se espera que el segmento de clínicas especializadas sea testigo del crecimiento más rápido con una CAGR de 6,7% de 2025 a 2032, ya que el número de clínicas centradas en neurología y oncología se expande en toda la región. Las clínicas especializadas proporcionan un acceso más rápido a servicios de diagnóstico específicos, ofreciendo atención personalizada y tiempos de rotación más rápidos. Los pacientes prefieren cada vez más clínicas especializadas para comodidad y conocimientos especializados. La adopción de imágenes avanzadas, biopsia y pruebas moleculares es particularmente fuerte en estos entornos. La inversión de proveedores privados de atención médica está impulsando la infraestructura en áreas urbanas. Las asociaciones con hospitales e instituciones de investigación mejoran aún más las ofertas de diagnóstico. Las campañas de sensibilización alientan a los pacientes a que busquen consultas tempranas en clínicas especializadas. La cobertura de los seguros para los procedimientos de diagnóstico en tales instalaciones está mejorando, apoyando una adopción más amplia. Este creciente ecosistema posiciona clínicas especializadas como un segmento de alto crecimiento.

Análisis regional del Mercado de Diagnóstico del Cáncer de Cerebro en Oriente Medio y África

- El mercado de diagnóstico del cáncer cerebral en el Oriente Medio y África está experimentando un crecimiento constante, apoyado por una combinación de creciente prevalencia del cáncer, mejoras significativas en la infraestructura sanitaria y iniciativas dirigidas por el gobierno proactivas que priorizan la detección temprana y el tratamiento avanzado

- La disponibilidad de sofisticadas tecnologías de imagen, junto con crecientes colaboraciones con empresas internacionales de diagnóstico, ha permitido a hospitales y centros de cáncer en la región ampliar sus capacidades de diagnóstico

- Además, el aumento de la conciencia sobre la importancia de la detección temprana de cáncer y el creciente número de oncólogos y radiólogos capacitados están contribuyendo aún más a la expansión del mercado tanto en países desarrollados como en desarrollo dentro de la región

Saudi Arabia Brain Cancer Diagnostic Market Insight

El mercado de diagnóstico del cáncer cerebral de Arabia Saudita representó la mayor parte del mercado de diagnóstico del cáncer cerebral de Oriente Medio y África, asegurando el 36,8% de los ingresos regionales. El dominio del país está impulsado en gran medida por su rápido avance en la infraestructura sanitaria y la inversión sostenida del gobierno bajo la iniciativa Visión 2030, que ha priorizado los servicios de oncología como un área crítica de desarrollo. Los hospitales líderes y centros especializados de cáncer en Riyadh, Jeddah y Dammam están equipados con modalidades de diagnóstico de última generación, incluyendo MRI, CT, PET-CT y plataformas de pruebas moleculares, que son ampliamente utilizados para la detección y monitoreo precisos de tumores cerebrales. Los programas nacionales de detección y las campañas de sensibilización también han desempeñado un papel fundamental en el fomento del diagnóstico precoz, la mejora de las tasas de supervivencia y la reducción de la carga general de la enfermedad. Además, Arabia Saudita ha venido ampliando su adopción de diagnósticos de precisión, con un énfasis creciente en el perfil molecular y genético para apoyar la medicina personalizada. Este enfoque continuo en tecnologías avanzadas y estrategias respaldadas por el gobierno ha posicionado firmemente al país como el centro regional para el diagnóstico del cáncer.

Sur Africa Brain Cancer Diagnostic Market Insight

Por otro lado, se proyecta que el mercado de diagnóstico del cáncer cerebral de Sudáfrica es el mercado de mayor crecimiento para el diagnóstico del cáncer de cerebro en el Oriente Medio " África durante el período de pronóstico. Esta trayectoria de crecimiento se basa en el aumento del gasto sanitario, mayores inversiones en servicios de oncología y los esfuerzos continuos del gobierno para ampliar el acceso a soluciones de diagnóstico avanzadas tanto en los sectores público como privado de la salud. El país ha venido abordando activamente las disparidades en la atención del cáncer mediante el establecimiento de nuevos laboratorios de diagnóstico y el fortalecimiento de las colaboraciones con los proveedores mundiales de diagnóstico, mejorando así la accesibilidad a tecnologías como la imagen molecular, la secuenciación de próxima generación y la biopsia líquida. Estas innovaciones permiten la identificación temprana y más precisa de tumores cerebrales, lo que es esencial para manejar la creciente carga del cáncer en el país. El compromiso de Sudáfrica de mejorar su infraestructura sanitaria y la creciente demanda de soluciones avanzadas de diagnóstico han creado un entorno dinámico para el crecimiento del mercado, posicionando al país como líder emergente en el diagnóstico del cáncer de cerebro en la región.

Medio Oriente y África Mercado de diagnóstico del cáncer cerebral

La industria de diagnóstico del cáncer cerebral está dirigida principalmente por empresas bien establecidas, incluyendo:

- Siemens Healthineers AG (Alemania)

- NIHON KOHDEN CORPORATION (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Neusoft Corporation (China)

- GE HealthCare (Estados Unidos)

- Koninklijke Philips N.V. (Países Bajos)

- BD (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Canon Medical Systems (Japón)

- Hitachi, Ltd. (Japón)

- Biocept, Inc. (U.S.)

- MinFound Medical Systems Co. (China)

Últimos desarrollos en Oriente Medio y África Mercado de diagnóstico del cáncer cerebral

- En junio de 2021 se inauguró en Dubai Science Park el Hospital Neuro Spinal y el Centro de Radiocirugía AED 700 millones, con 114 camas y tecnologías avanzadas como la radiocirugía CyberKnife, soluciones de diagnóstico impulsadas por AI y sistemas inteligentes de atención de pacientes. Este lanzamiento marcó un hito significativo para mejorar el acceso a la atención neuroquirúrgica y oncológica de clase mundial en los Emiratos Árabes Unidos

- En febrero de 2023, GE HealthCare desarrolló su cartera de imágenes en la región con la disponibilidad del sistema SIGNA PET/MR AIR, que integra RM de alta resolución con tecnología PET de tiempo de vuelo. El sistema mejora la precisión neuroimaging para detectar y administrar tumores cerebrales, permitiendo a los clínicos realizar evaluaciones moleculares y anatómicas detalladas y simultáneas

- En enero de 2024, Siemens Healthineers presentó sus últimas innovaciones en diagnóstico e imagen en Arab Health 2024 en Dubai, destacando las soluciones de IRM aumentadas por IA y CT diseñadas para acelerar los flujos de trabajo neurooncológico. Estas tecnologías fueron introducidas para apoyar la detección anterior y una mejor planificación del tratamiento para los cánceres de cerebro, reforzando el compromiso de la empresa con el avance del diagnóstico de cáncer en la región del MEA

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.