Middle East And Africa Busway Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

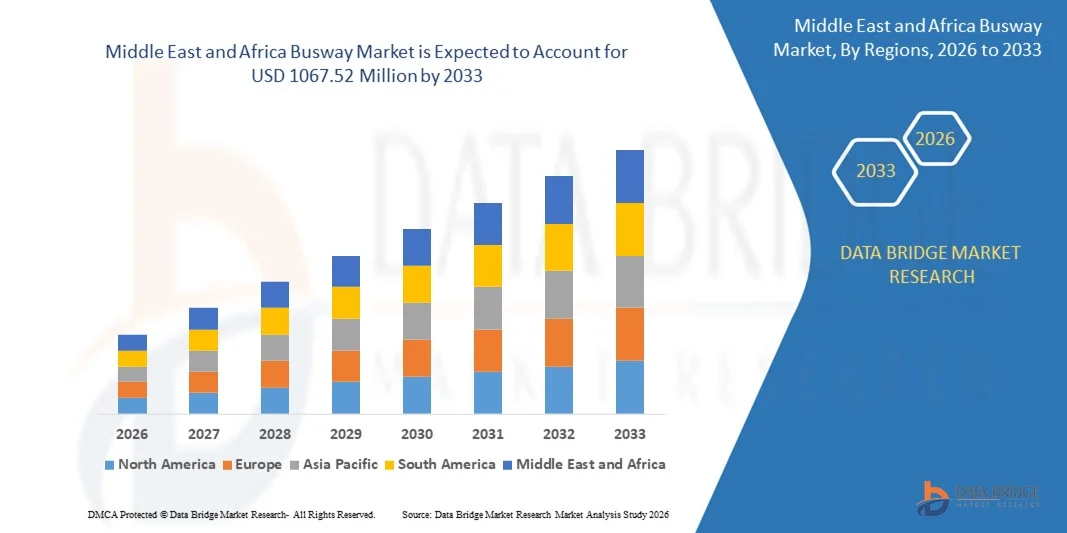

768.13 Million

USD

1,067.52 Million

2025

2033

USD

768.13 Million

USD

1,067.52 Million

2025

2033

| 2026 –2033 | |

| USD 768.13 Million | |

| USD 1,067.52 Million | |

| % | |

|

Segmentación del mercado de sistemas de barras conductoras en Oriente Medio y África, por tipo de conductor (cobre y aluminio), peso (más de 1 kg y menos de 1 kg), forma (rectangular y biselada), aislamiento (recubrimiento de polvo epoxi, Mylar, Nomex, Kapton, Teonix y Tedler), longitud (de 1 m a 2 m, de 2 m a 3 m, más de 3 m y menos de 1 m), tipo de barra conductora (barras conductoras laminadas, barras conductoras de múltiples conductores, barras conductoras flexibles y barras conductoras de un solo conductor), potencia nominal (baja potencia, potencia media (125 A-800 A) y alta potencia (superior a 800 A)), usuario final (industrial, residencial y comercial): tendencias y pronósticos del sector hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado de sistemas de autobuses interurbanos en Oriente Medio y África?

- El mercado de autobuses de tránsito rápido en Oriente Medio y África alcanzó un valor de 768,13 millones de dólares en 2025 y se prevé que alcance los 1067,52 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,20 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de sistemas de distribución de energía fiables y eficientes, la expansión de la infraestructura de redes inteligentes y la creciente necesidad de sistemas de energía compactos y rentables en los sectores industriales y comerciales.

- Además, el creciente interés en la integración de energías renovables y la modernización de la infraestructura eléctrica obsoleta están contribuyendo aún más al aumento constante de la demanda mundial de barras colectoras.

¿Cuáles son las principales conclusiones del mercado de los sistemas de autobuses?

- El mercado de barras conductoras está experimentando un crecimiento constante debido a la creciente integración de fuentes de energía renovables en las redes eléctricas existentes, lo que requiere soluciones de distribución de energía flexibles y eficientes.

- La rápida urbanización y el desarrollo de infraestructuras en las regiones en desarrollo, especialmente en Asia-Pacífico, están generando una demanda significativa de componentes eléctricos avanzados, incluidas las barras colectoras.

- Arabia Saudita dominó el mercado de barras conductoras de Oriente Medio y África con la mayor cuota de ingresos, un 33,8 % en 2024, gracias al desarrollo de infraestructuras a gran escala, la expansión de zonas industriales y las importantes inversiones en energías renovables y modernización de redes inteligentes en el marco de las iniciativas de la Visión 2030.

- Los Emiratos Árabes Unidos están experimentando la tasa de crecimiento más rápida de la región de Oriente Medio y África, con un 11,12%, impulsada por la rápida expansión de proyectos inmobiliarios comerciales, centros de datos, parques de energías renovables e infraestructura para vehículos eléctricos.

- El segmento del cobre dominó el mercado con la mayor cuota de ingresos en 2024, debido a su conductividad eléctrica superior, resistencia a la corrosión y resistencia mecánica.

Alcance del informe y segmentación del mercado de sistemas de autobuses de tránsito rápido

|

Atributos |

Información clave del mercado de Busway |

|

Segmentos cubiertos |

|

|

Países incluidos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de los sistemas de autobuses de tránsito rápido?

Creciente adopción de sistemas de barras colectoras compactos y modulares

- La tendencia global hacia la optimización del espacio está acelerando la adopción de sistemas de barras conductoras compactos y modulares, especialmente en infraestructuras urbanas y edificios comerciales donde el espacio es limitado y se prioriza la eficiencia del sistema. Estos sistemas reducen el tamaño de las instalaciones eléctricas al tiempo que mejoran la flexibilidad de la disposición. Como resultado, las industrias están recurriendo a las barras conductoras modulares para satisfacer tanto los requisitos estructurales como los de rendimiento.

- Las industrias están optando por las barras colectoras modulares debido a su instalación simplificada, mejor gestión térmica y capacidad para manejar cargas de alta potencia en un diseño compacto, lo que las hace ideales para configuraciones eléctricas densas. Estas características las hacen particularmente adecuadas para entornos de fabricación y salas de servidores. Su naturaleza plug-and-play también reduce los errores de instalación y los costos de mano de obra.

- Los diseños de edificios energéticamente eficientes integran cada vez más sistemas modulares que reducen las pérdidas de energía y requieren un mantenimiento mínimo, en consonancia con los estándares de construcción sostenible y los objetivos de reducción de costes operativos. Esta tendencia apoya los objetivos de sostenibilidad al tiempo que mejora la fiabilidad del sistema a largo plazo. Las barras colectoras modulares también ayudan a reducir el uso de materiales de cableado no reciclables.

- Por ejemplo, el sistema de barras colectoras I-Line de Schneider Electric y las barras colectoras compactas BD2 de Siemens se están implementando ampliamente en centros de datos y entornos industriales automatizados debido a su funcionalidad plug-and-play y la fiabilidad del sistema. Estos productos demuestran la adopción de la modularidad por parte de la industria para reducir la complejidad y mejorar la densidad de potencia. Ambos sistemas también están diseñados teniendo en cuenta la escalabilidad futura.

- El creciente interés por la modularidad, el diseño compacto y el rendimiento está impulsando a las barras colectoras modulares a la vanguardia de la innovación en la distribución de energía en diversos sectores. A medida que la infraestructura urbana continúa densificándose y la eficiencia energética se convierte en un indicador clave, la demanda de estos sistemas seguirá aumentando a nivel mundial.

¿Cuáles son los principales impulsores del mercado de los sistemas de autobuses de tránsito rápido?

- La expansión industrial y el crecimiento del sector inmobiliario comercial están generando una mayor demanda de sistemas de distribución de energía fiables y optimizados que permitan operaciones ininterrumpidas, reduzcan las pérdidas de energía y faciliten la escalabilidad del sistema. Las barras colectoras ayudan a mejorar la eficiencia del flujo de energía en redes eléctricas complejas. Cada vez se consideran más una infraestructura crítica en operaciones de alto consumo energético.

- Las barras conductoras ofrecen una alternativa compacta y organizada al cableado tradicional, mejorando la capacidad de conducción de corriente, reduciendo las interferencias electromagnéticas y facilitando una distribución segura de la energía en entornos de alta carga. Su diseño estructurado ayuda a reducir los riesgos de fallos y facilita una mejor monitorización de la energía. Esto es crucial en sectores con demandas de energía continuas, como la automoción y la industria alimentaria.

- La adopción de la Industria 4.0 y las tecnologías de automatización está impulsando la demanda de sistemas de alimentación avanzados, donde las barras colectoras son un componente esencial para el funcionamiento de la robótica, los sensores y las redes de equipos inteligentes. Su fiabilidad y facilidad de integración las hacen ideales para las fábricas inteligentes. Además, permiten una rápida reconfiguración de la distribución de los equipos.

- Por ejemplo, los sistemas de barras colectoras de ABB se utilizan ampliamente en plantas de fabricación de automóviles y complejos comerciales de gran altura por su flexibilidad, eficiencia en el manejo de cargas y facilidad de integración en sistemas inteligentes de gestión de energía. Estos sistemas mejoran la seguridad operativa y facilitan la monitorización centralizada de la energía. Los productos de ABB también son preferidos por su capacidad de expansión modular.

- A medida que las industrias y los edificios comerciales evolucionan hacia infraestructuras más inteligentes y eficientes, las barras colectoras se vuelven indispensables para satisfacer las demandas eléctricas de próxima generación. Su papel en la minimización de las pérdidas de energía, la mejora de la distribución de energía y la adaptación a las tendencias de automatización consolida su lugar en la arquitectura industrial moderna.

¿Qué factor está frenando el crecimiento del mercado de los sistemas de autobuses de tránsito rápido?

- La importante inversión inicial necesaria para instalar sistemas de barras conductoras, especialmente en aplicaciones de modernización, supone un desafío para su adopción generalizada, particularmente entre las pequeñas y medianas empresas con limitaciones presupuestarias. Estas empresas pueden optar por el cableado tradicional a pesar del ahorro a largo plazo que ofrecen las barras conductoras. La sensibilidad al costo a menudo prevalece sobre las consideraciones de eficiencia en las fases iniciales.

- La compatibilidad con la infraestructura eléctrica existente a menudo exige rediseños de la distribución, accesorios personalizados o componentes adicionales, lo que puede aumentar los costos generales del sistema y retrasar la implementación del proyecto. Esto es especialmente difícil en edificios antiguos donde el espacio y las configuraciones de los paneles pueden no ser compatibles con sistemas de barras colectoras estandarizados. Las actualizaciones pueden requerir un tiempo de inactividad significativo.

- La escasez de profesionales cualificados con experiencia en el diseño e instalación de sistemas de barras colectoras complica aún más su implementación, especialmente en zonas rurales o subdesarrolladas donde los recursos técnicos son limitados. Sin técnicos cualificados, aumenta el riesgo de una instalación incorrecta, lo que incrementa el coste total debido a posibles retrabajos o ineficiencias del sistema.

- Por ejemplo, en varias plantas industriales antiguas de Oriente Medio y África, la adopción de sistemas de barras conductoras se ha retrasado debido a los altos costos de integración y la necesidad de modificaciones estructurales en los edificios. En estas instalaciones, los gerentes han citado la falta de apoyo local y los altos costos de instalación a medida como principales obstáculos. Esta tendencia afecta las tasas de adopción de modernizaciones.

- Si bien las barras conductoras ofrecen beneficios de eficiencia a largo plazo, el elevado costo inicial y las barreras técnicas siguen dificultando su penetración en el mercado, especialmente en entornos de infraestructura heredada y sensibles a los costos. Abordar estos desafíos mediante estrategias de reducción de costos, el desarrollo de mano de obra calificada y un diseño de sistema flexible será fundamental para la futura expansión del mercado.

¿Cómo se segmenta el mercado de los sistemas de autobuses de tránsito rápido?

El mercado se segmenta en función del conductor, el peso, la forma, el aislamiento, la longitud, el tipo de barra colectora, la potencia nominal y el usuario final .

- Por el director

En función del conductor, el mercado mundial de barras conductoras se segmenta en aluminio y cobre. El segmento de cobre dominó el mercado con la mayor cuota de ingresos en 2024, debido a su conductividad eléctrica superior, resistencia a la corrosión y resistencia mecánica. Las barras conductoras de cobre se utilizan ampliamente en aplicaciones eléctricas de alto rendimiento, como aparamenta, cuadros eléctricos y subestaciones, gracias a su durabilidad y fiabilidad bajo diversas condiciones de carga.

Se prevé que el segmento del aluminio experimente el mayor crecimiento entre 2025 y 2032, impulsado por su ligereza, rentabilidad y creciente preferencia en aplicaciones de baja y media tensión. Las barras conductoras de aluminio están ganando terreno en edificios comerciales y sistemas de energía renovable, donde la reducción de peso y la asequibilidad son factores cruciales.

- Por Weight Wise

En función de su peso, el mercado de barras conductoras se segmenta en dos categorías: menos de 1 kg y más de 1 kg. El segmento de más de 1 kg representó la mayor cuota de ingresos en 2024, impulsado por aplicaciones industriales de alto volumen como la fabricación con alto consumo energético, la infraestructura para vehículos eléctricos y los centros de datos. Estas instalaciones requieren barras conductoras más gruesas y pesadas para soportar altas corrientes y garantizar la estabilidad del sistema.

Se prevé que el segmento de menos de 1 kg experimente el mayor crecimiento entre 2025 y 2032, debido a su creciente uso en unidades eléctricas compactas, paneles residenciales y sistemas electrónicos portátiles. La miniaturización de componentes y el enfoque en conjuntos eléctricos ligeros están impulsando la demanda de barras colectoras más ligeras.

- Por Shape Wise

Según su forma, el mercado se segmenta en barras curvas y rectangulares. El segmento rectangular lideró el mercado en 2024 debido a su estandarización, facilidad de instalación y idoneidad para sistemas eléctricos de alta carga. Las barras rectangulares son las preferidas en proyectos industriales y de servicios públicos donde la uniformidad y la coherencia del diseño son fundamentales.

Se prevé que el segmento de chaflanes experimente el mayor crecimiento entre 2025 y 2032, debido a su creciente adopción en aplicaciones personalizadas y de alta frecuencia. Los diseños con chaflanes mejoran el flujo de corriente, reducen las pérdidas por efecto pelicular y están ganando popularidad en los sectores aeroespacial y de electrónica avanzada.

- Por aislamiento

En función del aislamiento, el mercado se segmenta en recubrimientos epoxi en polvo, Teonix, Tedler, Mylar, Nomex, Kapton y otros. El segmento de recubrimientos epoxi en polvo representó la mayor cuota de mercado en 2024 debido a su excelente rigidez dieléctrica, protección mecánica y resistencia a condiciones ambientales adversas. Se utiliza ampliamente en aparamenta eléctrica exterior y sistemas de transporte.

Se prevé que el Kapton experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido a su excepcional estabilidad térmica y su aplicación en entornos de alta temperatura, como la industria aeroespacial, la electrónica de defensa y los sistemas industriales especializados.

- Por longitud

En función de la longitud, el mercado se segmenta en menos de 1 m, de 1 m a 2 m, de 2 m a 3 m y más de 3 m. El segmento de 1 m a 2 m dominó el mercado en 2024, gracias a las configuraciones de productos estandarizadas para armarios eléctricos, paneles de control y cuadros eléctricos en instalaciones industriales y comerciales.

Se prevé que el segmento de más de 3 metros experimente la tasa de crecimiento más rápida entre 2025 y 2032, ya que los proyectos de infraestructura a gran escala, las subestaciones y los sistemas de energía renovable requieren cada vez más barras colectoras más largas para cubrir mayores distancias sin pérdida de rendimiento.

- Por tipo de barra colectora

Según el tipo, el mercado se segmenta en barras conductoras de un solo conductor, barras conductoras de múltiples conductores, barras conductoras flexibles y barras conductoras laminadas. El segmento de barras conductoras de un solo conductor acaparó la mayor cuota de mercado en 2024 debido a su simplicidad, robustez y amplio uso en paneles de distribución eléctrica y sistemas de control industrial.

Se prevé que el segmento de barras conductoras flexibles experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por su capacidad para doblarse y adaptarse a espacios compactos, lo que la hace ideal para vehículos eléctricos, aparamenta modular y conjuntos de control compactos.

- Por potencia nominal

En función de la potencia nominal, el mercado se segmenta en baja potencia, potencia media (125 A–800 A) y alta potencia (superior a 800 A). El segmento de potencia media dominó el mercado en 2024 debido a su amplia gama de aplicaciones en edificios comerciales, plantas de fabricación y centros de datos, donde se requiere una distribución de corriente moderada.

Se prevé que el segmento de alta potencia experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por el aumento de la demanda de las empresas de servicios eléctricos, las industrias pesadas y las estaciones de carga de vehículos eléctricos que requieren un manejo de corriente de alta capacidad.

- Por el usuario final

En función del usuario final, el mercado se segmenta en industrial, residencial y comercial. El segmento industrial representó la mayor cuota de ingresos en 2024, debido al despliegue a gran escala de barras colectoras en maquinaria, sistemas eléctricos y líneas de automatización para garantizar un suministro energético ininterrumpido.

Se prevé que el segmento comercial experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por el aumento de la inversión en infraestructura comercial como centros comerciales, hospitales, hoteles y edificios de oficinas que demandan soluciones de distribución de energía eficientes y seguras.

¿Qué región concentra la mayor parte del mercado de sistemas de autobuses de tránsito rápido?

- Arabia Saudita dominó el mercado de barras conductoras de Oriente Medio y África con la mayor cuota de ingresos, un 33,8 % en 2024, gracias al desarrollo de infraestructuras a gran escala, la expansión de zonas industriales y las importantes inversiones en energías renovables y modernización de redes inteligentes en el marco de las iniciativas de la Visión 2030.

- El enfoque del país en megaproyectos de construcción, modernización de instalaciones de petróleo y gas, desarrollo de líneas de metro e instalaciones solares a gran escala impulsa significativamente la demanda de sistemas de barras colectoras de cobre y aluminio de alta conductividad en aplicaciones de distribución de energía, subestaciones y control industrial.

- La adopción de redes eléctricas energéticamente eficientes, sistemas de conmutación avanzados y soluciones de transmisión de alta capacidad mejora el rendimiento operativo y la estabilidad de la red. El compromiso de Arabia Saudita con la diversificación energética y el desarrollo de infraestructura sostenible refuerza aún más su posición de liderazgo en el mercado de barras conductoras de Oriente Medio y África.

Análisis del mercado de barras conductoras en los EAU

Los Emiratos Árabes Unidos registran el mayor crecimiento económico de la región de Oriente Medio y África, con un 11,12 %, impulsado por la rápida expansión del sector inmobiliario comercial, los centros de datos, los parques de energías renovables y los proyectos de infraestructura para vehículos eléctricos. El aumento de las inversiones en ciudades inteligentes, edificios sostenibles y redes de servicios públicos avanzadas acelera la demanda de sistemas de distribución eléctrica compactos y modulares. El fuerte énfasis normativo en la eficiencia energética y la reducción de emisiones de carbono impulsa aún más su adopción en los sectores comercial e industrial.

Análisis del mercado de barras conductoras en Sudáfrica

Sudáfrica experimenta un crecimiento sostenido, impulsado por los continuos esfuerzos de modernización de la red eléctrica y el aumento de las inversiones en la generación de energía renovable, especialmente en proyectos de energía solar y eólica. La modernización de la infraestructura de transmisión obsoleta y las iniciativas de electrificación industrial incrementan la demanda de sistemas de barras conductoras duraderos y de alto rendimiento. La implementación de tecnologías de aislamiento mejoradas y estándares de seguridad más estrictos fortalece la confiabilidad del sistema. Los crecientes programas de rehabilitación de infraestructuras posicionan a Sudáfrica como un actor clave en el crecimiento del mercado de barras conductoras en Oriente Medio y África.

¿Cuáles son las principales empresas en el mercado de sistemas de autobuses de tránsito rápido?

La industria de los sistemas de autobuses de tránsito rápido está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Texas Instruments Incorporated (EE. UU.)

- LIHOM XTALS (Corea del Sur)

- Masterclock Inc. (EE. UU.)

- Renesas Electronics Corporation (Japón)

- Infineon Technologies AG (Alemania)

- TXC (Taiwán)

- Corporación KYOCERA (Japón)

- Murata Manufacturing Co., Ltd. (Japón)

- Abracon (EE. UU.)

- Corporación Seiko Epson (Japón)

- Microchip Technology Inc. (EE. UU.)

- Rakon Limited (Nueva Zelanda)

- InfobelTaiwánNihon Dempa Kogyo Co., Ltd. (Japón)

- Laboratorios de silicio (EE. UU.)

- SiTime Corp. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Vishay Intertechnology, Inc. (EE. UU.)

¿Cuáles son las últimas novedades en el mercado mundial de sistemas de autobuses de tránsito rápido?

- En abril de 2024, Referro Systems, distribuidor autorizado de Rockwell Automation en Sudáfrica, anunció el lanzamiento de la gama Cubic Cu-Flex, una nueva línea de barras colectoras de cobre flexibles. Este desarrollo busca ofrecer mayor flexibilidad y facilidad de instalación en sistemas de distribución de energía. Se espera que la introducción de Cu-Flex satisfaga los requisitos de diseño compacto en las instalaciones eléctricas modernas, mejorando tanto la eficiencia del espacio como la confiabilidad del sistema en aplicaciones comerciales e industriales.

- En marzo de 2024, ABB presentó su serie FlexLine de dispositivos de protección modulares diseñados para simplificar la instalación y mejorar la flexibilidad en edificios residenciales y pequeños edificios comerciales. La serie incluye interruptores diferenciales (RCD), disyuntores magnetotérmicos (MCB) y dispositivos antifugas (AFDD), todos con tecnología de inserción rápida para una integración sencilla en un solo tipo de barra colectora. Esta innovación mejora la comodidad del usuario, reduce el tiempo de cableado y satisface la creciente demanda de sistemas de distribución eléctrica más seguros e inteligentes.

- En abril de 2021, Tai Sin Electric lanzó su sistema de canalización por barras conductoras, también conocido como conducto de barras conductoras, y estableció el primer y único laboratorio de pruebas de barras conductoras de Singapur. Esta innovación marca un hito importante en la distribución de energía, al ofrecer una alternativa compacta y eficiente a los sistemas de cableado tradicionales. Esta iniciativa refuerza la posición de Tai Sin Electric en el mercado y se espera que acelere la adopción de sistemas avanzados de barras conductoras en todo el sudeste asiático.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.