Middle East And Africa Closed System Transfer Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.99 Million

USD

100.20 Million

2025

2033

USD

30.99 Million

USD

100.20 Million

2025

2033

| 2026 –2033 | |

| USD 30.99 Million | |

| USD 100.20 Million | |

| % | |

|

Segmentación del mercado de dispositivos de transferencia de sistema cerrado en Oriente Medio y África, por tipo (sistemas de membrana a membrana y dispositivos de transferencia de sistema cerrado sin aguja), componente (dispositivos y accesorios), mecanismo de cierre (sistemas de empuje y giro, sistemas de alineación de color a color, sistema Luer-Lock y sistemas de clic para bloquear), tecnología (dispositivos basados en diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire), usuario final (hospitales, centros y clínicas oncológicas, centros quirúrgicos ambulatorios, institutos académicos y de investigación), canal de distribución (licitación directa y ventas minoristas): tendencias y pronóstico de la industria hasta 2033.

¿Cuál es la tasa de tamaño y crecimiento del mercado de los dispositivos de transferencia del sistema cerrado de Oriente Medio y África

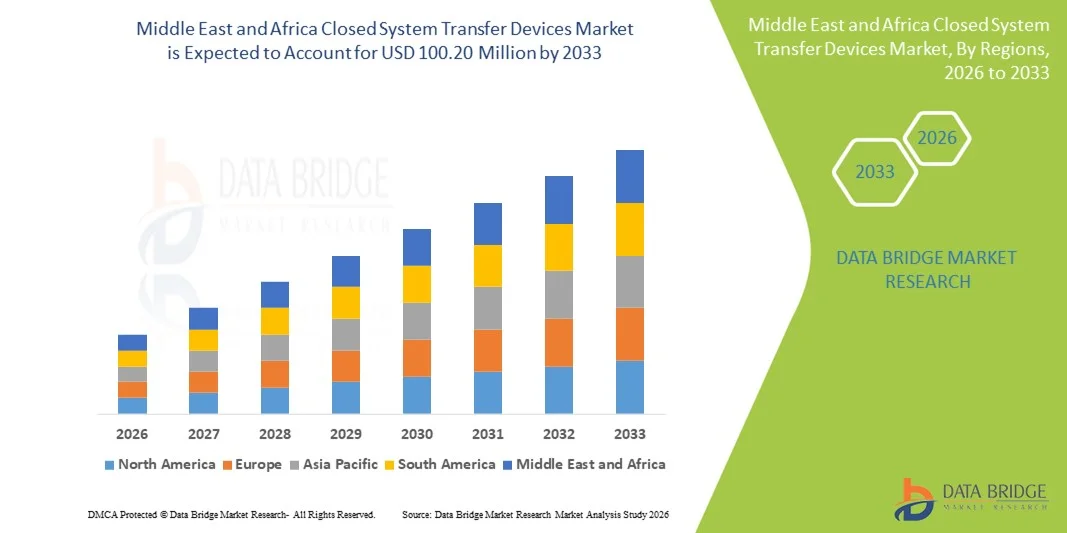

- Según el análisis del mercado de datos del puente, los dispositivos de transferencia de sistemas cerrados de Oriente Medio y África valoraron el tamaño del mercadoUSD 30,99 millones en 2025y se espera que alcanceUSD 100.20 million by 2033, aCAGR of 15.8%durante el período previsto

- El crecimiento del mercado en el MEA está siendo impulsado por el aumento de las inversiones en infraestructura de atención oncológica, mayor atención a la seguridad de los trabajadores sanitarios durante el manejo de drogas peligrosas, y mejoras en el acceso a la salud en países clave como Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y Egipto

- Además, la ampliación de las instalaciones hospitalarias modernas y el énfasis regulatorio en sistemas de transferencia de drogas más seguros alientan a los proveedores de atención médica a integrar dispositivos de transferencia de sistema cerrado en la práctica clínica, apoyando el crecimiento regional sostenido

Tamaño del mercado

- Valor mundial del mercado (2025):USD 30,99 millones en 2025

- Valor de mercado esperado (2033):USD 100.20 million by 2033

- CAGR prefabricado (2026–2033):15.8%

Medio Oriente y África Sistema Cerrado Transferencia Dispositivos Análisis de Mercado

- Los dispositivos de transferencia de sistemas cerrados, diseñados para prevenir la exposición a drogas peligrosas durante la preparación y administración, son componentes cada vez más críticos de los protocolos modernos de seguridad sanitaria en hospitales, centros de oncología y entornos de farmacia en países clave debido a su papel en la protección de los trabajadores sanitarios y la garantía de la contención de drogas

- La creciente demanda de dispositivos de transferencia de sistemas cerrados se basa principalmente en el aumento de la conciencia de la seguridad ocupacional, los requisitos reglamentarios más estrictos para el manejo de drogas peligrosas, y la adopción creciente de tecnologías avanzadas de salud en los centros médicos públicos y privados

- Arabia Saudita dominaba el mercado de dispositivos de transferencia de sistemas cerrados en el Oriente Medio y África en 2025, con la mayor proporción de ingresos del 28,2%, impulsado por inversiones sustanciales en infraestructura de atención de oncología, instalaciones hospitalarias modernas y reglamentos gubernamentales de apoyo que promueven el manejo seguro de drogas peligrosas

- Se espera que los Emiratos Árabes Unidos (EAU) sean el país de mayor crecimiento en el mercado durante el período previsto, debido al rápido desarrollo de la infraestructura sanitaria, el aumento de los centros de tratamiento de oncología y la creciente adopción de tecnologías avanzadas de seguridad

- El segmento del dispositivo de transferencia de sistema cerrado sin necesidad dominaba el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio y África con una cuota de mercado del 45,9% en 2025, impulsada por su eficacia probada para prevenir fugas de drogas y facilitar la integración en los protocolos existentes de quimioterapia y administración de drogas peligrosas

Informe Scope y Oriente Medio y África Sistema cerrado de transferencia de dispositivos Segmentación del mercado

|

Atributos |

Medio Oriente y África sistemas cerrados de transferencia de dispositivos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

¿Cuál es la tendencia clave en el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio y África

Mejora de la seguridad mediante tecnologías avanzadas de mantenimiento

- Una tendencia significativa y acelerante en el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio y África es la adopción de tecnologías avanzadas de contención, incluidos conectores sin aguja, sistema cerradojeringas, y dispositivos integrados de transferencia de drogas, mejorando la seguridad del trabajador sanitario

- Por ejemplo, el ChemoSafe CSTD integra un sistema de doble válvula para prevenir la exposición a drogas peligrosas durante la preparación y administración, asegurando flujos de trabajo más seguros en centros de oncología

- Los CSTD avanzados permiten la vigilancia del manejo de drogas y proporcionan alertas automatizadas si se producen infracciones, reduciendo riesgos y mejorando el cumplimiento de los protocolos de seguridad. Por ejemplo, el Tevadaptor CSTD cuenta con prevención de fugas incorporadas y confirmación visual para la transferencia segura de drogas

- La integración de las DTS con protocolos de seguridad hospitalaria y sistemas automatizados de manejo de drogas facilita el control centralizado sobre la gestión de drogas peligrosas, permitiendo al personal sanitario monitorear múltiples procedimientos a través de una interfaz unificada

- Esta tendencia hacia sistemas de manejo de drogas más seguros, eficientes y estandarizados está remodelando las expectativas en las prácticas de seguridad hospitalaria. Por ejemplo, BD está desarrollando CSTDs con equilibrio de presión automática y diseños ergonómicos para mejorar la usabilidad y seguridad

- La demanda de dispositivos de transferencia de sistemas cerrados que ofrezcan capacidades avanzadas de contención, monitoreo e integración está creciendo rápidamente tanto en los centros públicos como privados de salud, ya que los hospitales priorizan cada vez más la seguridad de los trabajadores y el cumplimiento reglamentario

- Los hospitales y las farmacias especializadas buscan cada vez más soluciones modulares y reutilizables de CSTD que reduzcan los desechos médicos y los costos operativos a largo plazo sin comprometer la eficacia de la contención.

Medio Oriente y África Sistema cerrado Transferencia de dispositivos Dinámica del mercado

Conductor

Necesidad creciente Debido a la creciente conciencia de seguridad ocupacional y los mandatos regulatorios

- La conciencia cada vez mayor de los peligros laborales entre los trabajadores de la salud y la aplicación de requisitos reglamentarios más estrictos son factores importantes para la creciente demanda de los servicios de atención de la salud

- Por ejemplo, en marzo de 2024, BD introdujo un sistema actualizado de CSTD acorde con los estándares NIOSH y USP.

- Los hospitales y los centros de oncología están priorizando dispositivos que evitan la exposición accidental, reducen las fugas de drogas y aseguran el cumplimiento de las directrices locales de seguridad, haciendo de los CSTD un componente crítico de los protocolos médicos modernos

- Además, el aumento de las inversiones en infraestructura sanitaria, incluidos los nuevos centros de tratamiento del cáncer, están creando una fuerte demanda de soluciones de CSTD integradas y estandarizadas en toda la región

- La conveniencia de un manejo más seguro de drogas, la reducción del riesgo de contaminación y el cumplimiento de los mandatos de seguridad reglamentaria son factores clave que impulsan la adopción de CSTD en las instalaciones sanitarias públicas y privadas

- Aumentar las colaboraciones entre los fabricantes de CSTD e instituciones sanitarias están impulsando soluciones de dispositivos personalizados que cumplen con los requisitos locales de flujo de trabajo y seguridad, acelerando la adopción

- Programas de financiación gubernamentales y subsidios hospitalarios dirigidos específicamente a la seguridad oncológica y la manipulación de drogas peligrosas están apoyando el despliegue más rápido de las DTS en las instalaciones sanitarias urbanas y semiurbanas

Restraint/Challenge

Complejos de Cumplimiento de Alto Costo y Regulación

- El costo relativamente elevado de las DTS avanzadas en comparación con los instrumentos tradicionales de manejo de drogas plantea un reto para la adopción generalizada, en particular en hospitales más pequeños o regiones con recursos presupuestarios

- Por ejemplo, los informes de adquisiciones de 2023 indican que los sistemas de CSTD premium con características de seguridad automatizadas son considerablemente más altos que los sistemas convencionales de transferencia manual de drogas

- Los problemas de cumplimiento regulatorio, incluida la alineación con NIOSH, USP, y las normas locales de autoridad sanitaria, complican la adopción de dispositivos y requieren formación adicional del personal.

- Si bien existen CSTDs de menor costo, los dispositivos con contención avanzada, monitoreo y características ergonómicas se perciben como prima, lo que puede limitar la absorción en ciertas regiones o instalaciones médicas más pequeñas

- Superar estos desafíos mediante la optimización de costos, procesos simplificados de aprobación reglamentaria y programas de capacitación para el personal sanitario será esencial para el crecimiento sostenido del mercado

- Sensibilización y capacitación limitadas entre el personal sanitario en clínicas y farmacias más pequeñas pueden retrasar la adopción de CSTD, incluso cuando hay dispositivos disponibles y asequibles

- Las limitaciones de la cadena de suministro y las dependencias de importación de componentes de alta calidad de la Comisión de Ciencia y Tecnología para el Desarrollo en determinados países del MEA pueden retrasar la disponibilidad y limitar la adopción coherente en toda la región

Medio Oriente y África sistemas cerrados de transferencia de dispositivos

El mercado se segmenta sobre la base de tipo, componente, mecanismo de cierre, tecnología, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio " África se segmenta en sistemas de membrana a membrana ydispositivos de transferencia de sistema cerrado sin aguja(CSTDs). El segmento del dispositivo de transferencia de sistema cerrado sin agujas dominaba el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio " África con una cuota de mercado del 45,9% en 2025, impulsada por su perfil de seguridad mejorado que elimina los riesgos de aguja y mantiene la contención efectiva de drogas. Los hospitales y los centros de oncología prefieren los CSTDs sin aguja para minimizar la exposición ocupacional y apoyar el cumplimiento de normas estrictas de seguridad. Estos dispositivos son ampliamente adoptados en centros quirúrgicos ambulatorios y clínicas debido a su facilidad de uso, menores requisitos de entrenamiento y compatibilidad con diversos tipos de drogas. El crecimiento del segmento está respaldado por una mayor conciencia de la seguridad de los trabajadores sanitarios y una mayor adopción de protocolos avanzados de seguridad hospitalaria.

Se prevé que el segmento de sistemas de membrana a membrana sea testigo de la tasa de crecimiento más rápida del 24% entre 2026 y 2033, alimentada por el énfasis regulatorio en las altas normas de contención y el uso creciente en alto riesgoquimioterapiay manejo biológico. Los sistemas Membrane-to-membrane proporcionan una contención robusta, compatibilidad con el equipo automatizado de compuestos y durabilidad a largo plazo. Los hospitales e institutos de investigación prefieren cada vez más estos sistemas para los flujos de trabajo de preparación multidrogas y tratamientos complejos de oncología. Las mejoras tecnológicas que mejoran el diseño ergonómico, el rendimiento a prueba de fugas y la integración del flujo de trabajo están impulsando la adopción. El aumento de la conciencia sobre la seguridad ocupacional en clínicas más pequeñas y mercados emergentes acelera aún más el crecimiento.

- Por componente

Sobre la base del componente, el mercado se segmenta en dispositivos y accesorios. El segmento de dispositivos dominó el mercado con una cuota de ingresos del 60% en 2025, ya que abarca el equipo básico de CSTD responsable de la transferencia segura de drogas, contención y administración. Hospitales yoncologylos centros priorizan dispositivos de alta calidad para garantizar el cumplimiento de las directrices regulatorias y salvaguardar a los trabajadores sanitarios. El dominio del segmento está apoyado por la innovación continua del producto y la integración de diseños ergonómicos para facilitar el uso en entornos clínicos de alta presión. Los dispositivos también son cada vez más compatibles con sistemas automatizados de manejo y monitoreo de drogas, convirtiéndolos en una inversión crucial para las modernas instalaciones sanitarias. La robustez, fiabilidad y seguridad demostrada de estos dispositivos impulsan ciclos repetidos de adquisición y sustitución. Los profesionales de la salud suelen preferir dispositivos con eficiencia y durabilidad de contención validadas para uso a largo plazo.

Se espera que el segmento de accesorios sea testigo de la CAGR más rápida del 23% entre 2026 y 2033, alimentada por la creciente demanda de artículos complementarios como adaptadores, válvulas, tapas y conectores que mejoran la funcionalidad de los dispositivos centrales. Los accesorios mejoran la eficiencia del flujo de trabajo, la compatibilidad con múltiples tipos de drogas y la facilidad de integración en los protocolos hospitalarios existentes. Las opciones de personalización y modularidad de los accesorios también contribuyen a la adopción en los centros de oncología e investigación. Estos artículos se comercializan cada vez más como parte de kits completos de seguridad, lo que permite un manejo más seguro y eficaz de drogas. El crecimiento de este segmento se ve respaldado por la demanda de hospitales y clínicas emergentes que mejoran su infraestructura de TDT.

- Por mecanismo de cierre

Sobre la base del mecanismo de cierre, el mercado se segmenta en sistemas de empuje a cambio, sistemas de alineación de color a color, sistemas de cierre y sistemas de clic a botón. El segmento de sistemas de empuje a cambio dominaba el mercado con una cuota del 35% en 2025, debido a su funcionamiento intuitivo y el rendimiento constante de contención durante la transferencia de drogas peligrosas. Los profesionales de la salud valoran estos sistemas para su mecanismo directo, que minimiza los errores durante el uso y reduce el riesgo de exposición. Los hospitales y los centros de oncología prefieren sistemas de empuje a cambio para su fiabilidad y compatibilidad con una amplia gama de viales de drogas y configuraciones de administración. Estos sistemas son ampliamente utilizados en farmacias hospitalarias de alto volumen debido a su durabilidad y requisitos mínimos de mantenimiento. Los mecanismos de empuje a cambio también facilitan la formación rápida del personal, haciéndolos adecuados para instalaciones con personal giratorio o equipos grandes. El diseño robusto y el historial comprobado refuerzan la confianza entre los administradores de adquisiciones.

Se proyecta que el segmento de sistemas de clic a bloqueo sea testigo del crecimiento más rápido del 26% de CAGR de 2026 a 2033, impulsado por la demanda de conexiones rápidas y seguras en entornos hospitalarios y clínicos ocupados. Estos sistemas reducen el tiempo operativo manteniendo la contención, haciéndolos ideales para la preparación y administración de quimioterapia de alto rendimiento. Cada vez más se prefieren mecanismos de bloqueoCentros quirúrgicos ambulatoriosy laboratorios de investigación para eficiencia y seguridad del usuario. La creciente adopción de plataformas modulares CSTD que utilizan interfaces de clic a botón contribuye a su expansión. Estos sistemas también son compatibles con equipos automatizados de manejo de drogas, acelerando aún más la absorción en entornos de salud modernos.

- By Technology

Sobre la base de la tecnología, el mercado se segmenta en dispositivos basados en diafragma, dispositivos compartimentados y dispositivos de limpieza/filtración de aire. El segmento de dispositivos basados en diafragma dominó el mercado con una cuota del 50% en 2025, impulsado por su alta eficiencia de contención, fiabilidad y historial de seguridad comprobado. Estos dispositivos son ampliamente adoptados en hospitales y centros de oncología para el manejocitotóxicos, garantizando un riesgo mínimo de exposición. Los profesionales de la salud prefieren dispositivos basados en diafragma para su simplicidad, bajo mantenimiento y compatibilidad con múltiples tipos de viales. El dominio del segmento se ve reforzado aún más por las recomendaciones reglamentarias que hacen hincapié en el rendimiento de la contención validada. Los dispositivos basados en el diafragma suelen integrarse en los flujos de trabajo automatizados de elaboración de compuestos y medicamentos, mejorando la eficiencia operacional. Su versatilidad y fiabilidad los convierten en una solución de primera elección tanto para hospitales establecidos como para centros de tratamiento recién establecidos.

Se espera que el segmento de dispositivos compartimentados sea testigo del crecimiento más rápido del 22% de CAGR de 2026 a 2033, alimentado por el aumento del uso en los flujos de trabajo de quimioterapia de alto riesgo, biológicos y preparación multidrogas. Estos dispositivos segregan compartimentos de drogas para prevenir la contaminación cruzada, haciéndolos ideales para centros especializados de oncología e institutos de investigación. Los avances tecnológicos que mejoran la contención y la usabilidad están impulsando la adopción. Los hospitales están adoptando dispositivos compartimentalizados para cumplir con estrictas normas de seguridad ocupacional. La creciente demanda de dispositivos compatibles con sistemas modulares y automatizados acelera aún más el crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros de oncología, centros quirúrgicos ambulatorios e institutos de investigación académicos. El segmento de los hospitales dominaba el mercado con una participación del 45% en 2025, impulsada por la adopción a gran escala de CSTDs para gestionar volúmenes altos de pacientes y regímenes de quimioterapia múltiples de forma segura. Los hospitales priorizan dispositivos con eficacia comprobada de contención, diseño ergonómico y cumplimiento regulatorio. La integración con sistemas automatizados de agravación y vigilancia de la seguridad también apoya la adopción hospitalaria. Los hospitales también favorecen dispositivos que requieren entrenamiento mínimo y mantenimiento para la seguridad del personal. El segmento se beneficia de inversiones continuas en infraestructura oncológica y estrictas normas de seguridad ocupacional. La preparación y administración de quimioterapia de alto volumen en los hospitales los convierten en los consumidores más grandes de CSTD.

El segmento de centros oncológicos " clínicas " es proyectado para presenciar el crecimiento más rápido del 25% de CAGR de 2026 a 2033, debido al uso especializado de CSTDs para terapia dirigida y medicamentos citotóxicos de alto riesgo. Estos centros requieren dispositivos que garanticen la máxima seguridad tanto para el personal como para los pacientes. Las innovaciones tecnológicas y los diseños de dispositivos compactos están mejorando la adopción en clínicas de oncología más pequeñas. Aumentar la conciencia de los riesgos laborales entre los profesionales de la salud está acelerando la captación. El aumento de la prevalencia del cáncer y la expansión de los servicios de oncología en el Oriente Medio y África apoyan aún más este crecimiento. La comodidad, la seguridad y el cumplimiento reglamentario de las TDT las hacen cada vez más esenciales en las instalaciones centradas en la oncología.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas directas de licitación y venta al por menor. El segmento de licitación directa dominó el mercado con una participación del 65% en 2025, debido a la adquisición a gran escala por hospitales, autoridades sanitarias gubernamentales y cadenas de oncología. Los acuerdos de licitación directa permiten compras a granel con soporte de servicio y mantenimiento a largo plazo, garantizando el cumplimiento y la eficiencia de los costos. Las instalaciones de atención de salud prefieren licitaciones directas para la fiabilidad, el suministro coherente y la documentación reglamentaria. Las adquisiciones basadas en tender suelen incluir programas de capacitación para el personal, garantizando un uso óptimo de los dispositivos. El dominio de la licitación directa se ve reforzado aún más por contratos gubernamentales e institucionales en países como Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido del 27% de CAGR entre 2026 y 2033, impulsado por clínicas más pequeñas, centros quirúrgicos ambulatorios e institutos de investigación que compran dispositivos en volúmenes más pequeños. La disponibilidad de minoristas permite una adopción más rápida, flexibilidad en la elección de marca y acceso a tecnologías más nuevas sin esperar ciclos de licitación. La creciente conciencia de la seguridad ocupacional entre los profesionales privados apoya el crecimiento de las ventas minoristas. Los canales de cola también facilitan la adopción más rápida de dispositivos modulares y compatibles con accesorios. Aumentar la inversión privada en salud en MEA contribuye a la rápida expansión de las ventas minoristas.

Medio Oriente y África Sistema Cerrado Transferencia de Dispositivos Mercado Análisis Regional

- Arabia Saudita dominaba el mercado de dispositivos de transferencia de sistemas cerrados en el Oriente Medio y África en 2025, con la mayor proporción de ingresos del 28,2%, impulsado por inversiones sustanciales en infraestructura de atención de oncología, instalaciones hospitalarias modernas y reglamentos gubernamentales de apoyo que promueven el manejo seguro de drogas peligrosas

- Las instalaciones sanitarias del país priorizan dispositivos que aseguran la máxima protección para el personal y los pacientes, con CSTD sin aguja y membrana a membrana ampliamente adoptados para prevenir la exposición ocupacional y mantener normas de contención de drogas

- Esta adopción generalizada cuenta además con el apoyo de iniciativas gubernamentales que promueven el manejo seguro de los medicamentos citotóxicos, el aumento de la conciencia entre los profesionales de la salud y el aumento de las inversiones en los hospitales modernos y la infraestructura oncológica, estableciendo CSTD como solución estándar para la seguridad de las drogas tanto en los centros públicos como privados de salud

La Arabia Saudita Cerró el mercado de dispositivos de transferencia de sistema

El mercado de dispositivos de transferencia de sistema cerrado de Arabia Saudita capturó la mayor parte de ingresos del 28,2% en 2025, alimentada por inversiones sustanciales en infraestructura de atención oncológica y regulaciones gubernamentales que promueven la seguridad de los trabajadores sanitarios. Los hospitales y los centros de tratamiento del cáncer están priorizando CSTDs libres de agujas y membrana a membrana para minimizar la exposición ocupacional durante el manejo de drogas peligrosas. La creciente adopción de protocolos hospitalarios modernos, junto con campañas de sensibilización para la seguridad del personal, impulsa aún más el mercado. Moreover, integration of CSTDs with automatic drug preparation and compounding systems is enhancing workflow efficiency. El aumento de la prevalencia del cáncer y la expansión de centros de tratamiento especializados son factores clave para el crecimiento del mercado. El enfoque del país en el cumplimiento de las normas internacionales de seguridad está impulsando la adquisición continua de sistemas avanzados de CSTD.

Emiratos Árabes Unidos (EAU) Cerrado Sistema de Transferencia de Dispositivos

El mercado de dispositivos de transferencia de sistemas cerrados de los Emiratos Árabes Unidos es testigo de un rápido crecimiento, impulsado por la modernización de los hospitales y el aumento de las inversiones en oncología y centros de investigación. La adopción de CET avanzadas se fomenta mediante reglamentos gubernamentales y políticas sanitarias que hacen hincapié en la seguridad ocupacional y la contención de drogas. Hospitales y clínicas priorizan dispositivos con alta eficiencia de contención y facilidad de uso, apoyando la integración perfecta en los flujos de trabajo existentes. El creciente sector sanitario privado y el turismo médico del país estimulan aún más la demanda. Los programas de sensibilización para el personal sobre manejo seguro de drogas están acelerando la adopción. El mercado de los EAU se beneficia de la importación de sistemas CSTD de alta calidad y asociaciones con fabricantes globales.

Sudáfrica Cerrada sistema de transferencia de dispositivos Mercado de visión

El mercado de dispositivos de transferencia de sistemas cerrados de Sudáfrica se está expandiendo constantemente debido a la modernización de las farmacias hospitalarias y el aumento de los servicios de oncología en todo el país. El aumento de la sensibilización sobre los requisitos de seguridad de los trabajadores sanitarios y de cumplimiento reglamentario fomenta la adopción de DTS en los hospitales y clínicas. Se prefieren sistemas libres de agujas para reducir las lesiones de aguja, mientras que los dispositivos de membrana a membrana se adoptan para el manejo de drogas de alto volumen. La inversión en equipos automatizados de compuesto e integración con protocolos de seguridad apoya el crecimiento del mercado. La disponibilidad de dispositivos importados y distribuidos localmente está aumentando la accesibilidad. Además, la financiación gubernamental para los programas de seguridad ocupacional está impulsando la adopción tanto en las instalaciones sanitarias urbanas como semiurbanas.

Egipto Sistema cerrado de transferencia de dispositivos de mercado

El mercado de dispositivos de transferencia de sistema cerrado de Egipto está surgiendo como una región de alto crecimiento, impulsado por el aumento del gasto sanitario y la modernización de hospitales y centros de oncología. Los hospitales y clínicas están priorizando dispositivos que aseguran la máxima contención y minimizan la exposición a drogas peligrosas. El aumento de la conciencia sobre la seguridad ocupacional y las normas reglamentarias promueve la adopción de sistemas libres de agujas y de membrana a membrana. El creciente número de centros especializados de oncología e institutos de investigación apoya aún más la demanda. Los programas de capacitación para el personal sanitario sobre manejo seguro de drogas aceleran el consumo. El sector sanitario privado en expansión de Egipto y el enfoque en el cumplimiento de la seguridad internacional contribuyen a la expansión del mercado.

¿Cuál es el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio y África

La industria de dispositivos de transferencia de sistemas cerrados de Oriente Medio y África está dirigida principalmente por empresas bien establecidas, incluyendo:

- EQUASHIELD (Estados Unidos)

- Simplivia (Israel)

- ICU Medical, Inc. (Estados Unidos)

- B. Braun SE (Alemania)

- Vygon (Francia)

- BD (U.S.)

- Baxter (Estados Unidos)

- Terumo Corporation (Japón)

- CODAN Medizinische Geräte GmbH " Co KG (Alemania)

- Corning Incorporated (Estados Unidos)

- West Pharmaceutical Services, Inc. (U.S.)

- Yukon Medical LLC (Estados Unidos)

- Corvida Medical Inc. (U.S.)

- Cardenal Health (Estados Unidos)

- Caragen Ltd. (Irlanda)

- JMS Co., Ltd.

- Practivet, Inc. (U.S.)

- Amsino International, Inc. (U.S.)

- NIPRO CORPORATION (Japón)

- VICTUS Inc. (U.S.)

¿Cuál es el mercado de dispositivos de transferencia de sistemas cerrados de Oriente Medio y África

- En diciembre de 2025, EQUASHIELD lanzó una plataforma de procesamiento automática y de seguridad peligrosa totalmente integrada en ASHP 2025, combinando su tecnología líder en CSTD con un software avanzado de flujo de trabajo para mejorar la seguridad y eficiencia en la complicación de la salud. This development highlights innovation in CSTD solutions that integrates automatización and pharmacy workflows for improved containment of hazardous drugs

- En mayo de 2025, EQUASHIELD fue clasificado como el dispositivo de transferencia de sistema cerrado #1 utilizado en las farmacias estadounidenses por séptimo año consecutivo, reflejando el reconocimiento sostenido de la industria y la adopción de su tecnología CSTD en la preparación y administración de drogas peligrosas

- En marzo de 2024, EQUASHIELD marcó su 15o año de innovación y fue reconocido como el dispositivo de transferencia de sistema cerrado más utilizado para la preparación de fármacos peligrosos, ganando el estado de máxima elección en las encuestas de compuestos por un sexto año consecutivo. Este hito pone de relieve las tendencias de adopción a largo plazo de los sistemas avanzados de TDT que son cada vez más pertinentes a las prácticas mundiales de seguridad sanitaria, incluso en los mercados de África del Oriente Medio

- En octubre de 2023, la unidad de jeringa de EQUASHIELD recibió autorización de la FDA para el uso de pleno volumen, permitiendo que todo el volumen de jeringa se utilizara de forma segura cuando se manejan drogas peligrosas, un avance significativo en las normas de seguridad de la CSTD que mejora la eficiencia y reduce los desechos durante el agravamiento

- En septiembre de 2023, EQUASHIELD fue reconocido como el CSTD más utilizado en la manipulación y preparación de drogas peligrosas durante cinco años consecutivos, sobre la base de encuestas industriales, señalando la confianza mundial sostenida y la adopción de ciertas tecnologías avanzadas de CSTD para la oncología y la seguridad farmacológica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.