Middle East And Africa Compressed Natural Gas Cng Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.41 Billion

USD

11.16 Billion

2024

2032

USD

8.41 Billion

USD

11.16 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 11.16 Billion | |

| % | |

|

Segmentación del mercado de gas natural comprimido (GNC) en Oriente Medio y África, por fuente (gas asociado y no asociado), kits (secuenciales y Venturi), tipo de distribución (cilindros/tanques, acumuladores, colectores compuestos y otros), uso final (vehículos ligeros, vehículos medianos y vehículos pesados): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de gas natural comprimido (GNC) en Oriente Medio y África

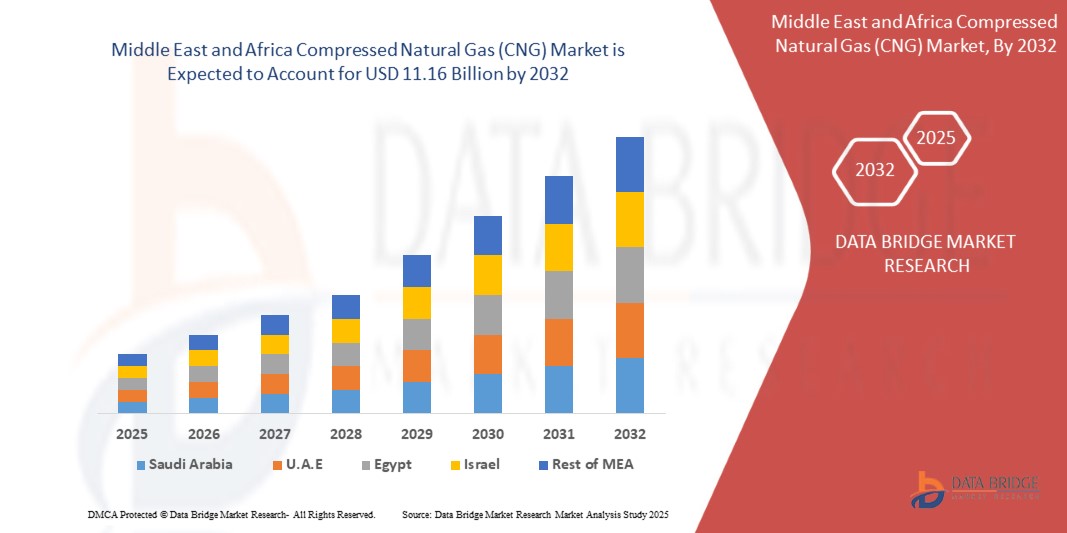

- El tamaño del mercado de gas natural comprimido de Oriente Medio y África se valoró en 8.410 millones de dólares en 2024 y se espera que alcance los 11.160 millones de dólares en 2032 , registrando una CAGR del 3,6 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por las abundantes reservas de gas natural de la región, las políticas gubernamentales que promueven la diversificación de combustibles y las crecientes preocupaciones por reducir la dependencia de los costosos combustibles líquidos.

- Además, la creciente demanda de combustibles asequibles y más limpios está impulsando su adopción, en particular en las flotas de transporte público y los vehículos comerciales en países como Egipto, Sudáfrica, Nigeria y los estados del Golfo.

- Las fuertes inversiones en el desarrollo de infraestructura de gas natural comprimido, incluidas estaciones de servicio y gasoductos de distribución, están creando nuevas oportunidades para los actores locales e internacionales.

- En conjunto, estos factores están acelerando el cambio hacia la adopción del gas natural comprimido, convirtiéndolo en un componente vital de la estrategia de transición energética en Medio Oriente y África.

Análisis del mercado de gas natural comprimido (GNC) en Oriente Medio y África

- El mercado de gas natural comprimido en Oriente Medio y África está experimentando un fuerte impulso, impulsado por las grandes reservas nacionales de gas natural, que ofrecen una alternativa rentable a la gasolina y el diésel. Países como Irán, Catar, Nigeria y Egipto están aprovechando activamente sus abundantes recursos de gas para expandir la adopción del gas natural comprimido en los sectores del transporte y la industria.

- El segmento de vehículos ligeros lidera la adopción debido al aumento de los precios del combustible y la preocupación por la asequibilidad entre los propietarios de vehículos particulares. Sin embargo, se proyecta que las flotas de vehículos medianos y pesados, especialmente en logística y transporte público, experimenten un crecimiento significativo en la adopción del gas natural comprimido durante el período de pronóstico.

- Irán dominó el mercado de gas natural comprimido en Oriente Medio y África, con la mayor cuota de mercado, un 36,14%, gracias a sus vastas reservas de gas natural y una sólida red de estaciones de servicio. Los sólidos programas gubernamentales de conversión de vehículos, especialmente taxis y autobuses, lo convirtieron en el líder regional en 2024.

- Arabia Saudita ha surgido como el mercado de más rápido crecimiento con una CAGR del 12,36 % en la región, aunque sus niveles de adopción actuales siguen siendo inferiores a los de Irán y Egipto.

- El segmento de gas no asociado dominó la mayor participación en los ingresos del mercado con un 56,12 % en 2024, respaldado por campos de gas gigantes dedicados en Medio Oriente y el norte de África que brindan un suministro constante.

Alcance del informe y segmentación del mercado de gas natural comprimido (GNC) en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de gas natural comprimido (GNC) en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, el informe incluye: análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro y de la cadena de valor, descripción general de la materia prima, criterios de selección de proveedores, análisis PESTLE, análisis de las cinco fuerzas de Porter y marco regulatorio. |

Tendencias del mercado del gas natural comprimido (GNC) en Oriente Medio y África

Programas de expansión y adopción de infraestructura de GNC respaldados por el gobierno

- Una tendencia clave que define el mercado de gas natural comprimido en Oriente Medio y África es la inversión acelerada en infraestructura de gas natural comprimido, respaldada por políticas gubernamentales y subsidios destinados a reducir la dependencia de los combustibles convencionales. Países como Egipto, Nigeria e Irán están ampliando las estaciones de servicio de gas natural comprimido y ofreciendo incentivos para la conversión de vehículos con el fin de cumplir con los objetivos de seguridad energética y sostenibilidad.

- Los sistemas de transporte público en ciudades como El Cairo, Johannesburgo y Lagos están adoptando cada vez más autobuses y taxis propulsados por gas natural comprimido (GNC) como parte de iniciativas más amplias de movilidad ecológica. Esto está generando un efecto dominó en la industria posventa automotriz, impulsando la demanda de kits, cilindros y servicios de conversión de GNC.

- Esta tendencia se ve reforzada por las asociaciones público-privadas (APP), en las que las grandes empresas energéticas mundiales colaboran con los gobiernos regionales para ampliar la infraestructura. Por ejemplo, los acuerdos en los países del Golfo se centran en el despliegue de tanques de gas natural comprimido compuestos y kits secuenciales para mejorar la eficiencia y la seguridad de los vehículos.

- La creciente alineación con los objetivos climáticos globales y los acuerdos de la COP también está impulsando reformas regulatorias en toda la región. Los países están posicionando el gas natural comprimido como combustible puente, fomentando su adopción hasta que las soluciones de energía renovable y movilidad eléctrica alcancen su plena madurez.

- Además, la creciente urbanización, junto con la preferencia de los consumidores por combustibles de menor costo, está acelerando la penetración del gas natural comprimido en vehículos ligeros (LMV) y flotas pequeñas, lo que destaca el cambio de la región hacia soluciones de transporte sostenibles y económicamente viables.

Dinámica del mercado del gas natural comprimido (GNC) en Oriente Medio y África

Conductor

Creciente demanda de alternativas de combustible más limpias y rentables

- El mercado del gas natural comprimido en Oriente Medio y África se ve impulsado por la creciente necesidad de combustibles económicos y respetuosos con el medio ambiente. Ante la volatilidad del precio del crudo y el aumento de la contaminación atmosférica, gobiernos y consumidores consideran cada vez más el gas natural comprimido como una alternativa sostenible a la gasolina y el diésel.

- La disponibilidad de grandes reservas de gas natural en países como Qatar, Irán, Nigeria y Argelia refuerza la seguridad del suministro y apoya la adopción regional del gas natural comprimido. Estas reservas sientan las bases para el despliegue a gran escala de infraestructura de gas natural comprimido.

- Los programas gubernamentales, como las reformas a los subsidios a los combustibles y las políticas de transporte ecológico, están fomentando la conversión de vehículos y la compra de nuevos vehículos de gas natural comprimido (GNV). Además, incentivos como exenciones fiscales, planes de financiación y licencias preferenciales para vehículos de GNC están impulsando aún más su adopción en los sectores público y privado.

- El rápido crecimiento de la población, la urbanización y la creciente dependencia de los sistemas de transporte público están creando oportunidades significativas para los autobuses, minibuses y taxis propulsados por gas natural comprimido, posicionando al gas natural comprimido como un componente vital de la agenda de transporte sostenible de la región.

Restricción/Desafío

Limitaciones de infraestructura y altos costos iniciales de conversión

- A pesar de su gran potencial, el mercado del gas natural comprimido en Oriente Medio y África se enfrenta a importantes limitaciones debido a la limitada disponibilidad de infraestructura, en particular el número insuficiente de estaciones de servicio fuera de los centros urbanos. Esto limita la confianza del consumidor y genera disparidades en la adopción entre las zonas metropolitanas y rurales.

- Por ejemplo, los altos costos iniciales de los kits de conversión vehicular a gas natural comprimido (GNV) y los cilindros compuestos disuaden a los consumidores preocupados por los costos. Muchos propietarios de vehículos, especialmente en las economías emergentes de la región, siguen percibiendo la adopción del GNC como una carga financiera a pesar de los ahorros a largo plazo.

- Los desafíos técnicos, como la complejidad del mantenimiento, las preocupaciones sobre la seguridad del almacenamiento y la falta de personal cualificado, dificultan la adopción fluida. En algunos países, la aplicación limitada de la normativa también aumenta los riesgos relacionados con los kits de gas natural comprimido de baja calidad o falsificados.

- Los conflictos regionales, la inestabilidad política y las prioridades de inversión desiguales entre las naciones de África y Oriente Medio obstaculizan aún más el desarrollo consistente del mercado, lo que ralentiza la adopción a gran escala de flotas impulsadas por gas natural comprimido.

- Para superar estas barreras se necesitarán inversiones coordinadas, marcos regulatorios y campañas de concientización pública para fomentar la confianza de los consumidores y la competitividad de toda la industria.

Alcance del mercado de gas natural comprimido (GNC) en Oriente Medio y África

El mercado está segmentado en función de la fuente, el kit, la distribución y el uso final.

• Por fuente

Según su origen, el mercado de gas natural comprimido de Oriente Medio y África se segmenta en gas asociado, gas no asociado y gas no convencional. El segmento de gas no asociado dominó la mayor cuota de mercado, con un 56,12 % en 2024, gracias a los gigantescos yacimientos de gas dedicados en Oriente Medio y el Norte de África, que proporcionan un suministro constante y de gran volumen para las redes de gas urbano y los combustibles para el transporte. Las abundantes reservas, la sólida infraestructura upstream y los contratos de producción de gas a largo plazo permitieron a las empresas de servicios públicos y a los minoristas de combustible asegurar una materia prima predecible a precios competitivos. Esta estabilidad, sumada a los gasoductos de transmisión y las redes de estaciones madre consolidadas, posicionó al gas no asociado como la columna vertebral de la disponibilidad regional de gas natural comprimido.

Se prevé que el segmento de gas no convencional registre la tasa de crecimiento más rápida, del 22,16 %, entre 2025 y 2032, impulsada por el desarrollo continuo de gas agrio y gas de esquisto en fase inicial, a medida que los países diversifican su oferta. Los avances en perforación y procesamiento, junto con los incentivos fiscales para monetizar los recursos nacionales, están acelerando las transiciones de proyectos piloto a escala en cuencas seleccionadas. A medida que se amplían las redes y mejora la logística de compresión, se espera que las moléculas no convencionales fluyan de forma más consistente hacia las cadenas de gas natural comprimido. Esto ampliará las opciones de suministro y reducirá la exposición a las importaciones para los mercados africanos emergentes.

• Por Kit

En cuanto a los kits, el mercado se segmenta en kits de conversión bicombustible (renovación), kits de inyección secuencial y sistemas de gas natural comprimido OEM dedicados. Los kits de conversión bicombustible dominaron los ingresos del mercado en 2024, impulsados por programas de modernización de flotas a gran escala en taxis, minibuses y vehículos comerciales ligeros, donde la recuperación del ahorro de combustible es rápida. La modernización minimiza la inversión inicial en comparación con la compra de vehículos nuevos, lo que permite una penetración más rápida en flotas fragmentadas de propietarios-operadores. La amplia disponibilidad de repuestos y técnicos reforzó aún más el ecosistema de modernización en las áreas metropolitanas.

Se espera que los sistemas de gas natural comprimido (GNC) dedicados de fabricantes de equipos originales (OEM) registren la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, gracias a las licitaciones de flotas que especifican autobuses y camiones fabricados en fábrica para garantizar su fiabilidad, cumplimiento de las normas de emisiones y cobertura de garantía. A medida que se reduce el coste total de propiedad (TCO), los operadores logísticos y municipales están reorientando sus compras hacia plataformas diseñadas específicamente para este fin con tanques más grandes y sistemas de propulsión optimizados. Mientras tanto, los kits de inyección secuencial se beneficiarán de las ventajas en rendimiento y emisiones en usos de alta exigencia, pero el crecimiento de los fabricantes de equipos originales (OEM) será mayor a medida que los fabricantes localicen el ensamblaje y mejoren la financiación.

• Por distribución

En función de la distribución, el mercado se segmenta en estaciones públicas de llenado rápido (redes madre e hija), estaciones de depósito de llenado rápido (flotas cautivas) y gas natural comprimido móvil/de gasoducto virtual (remolques en cascada, estaciones hija). Las estaciones públicas de llenado rápido captaron la mayor participación en 2024, gracias a corredores urbanos con alta densidad de taxis y autobuses, y a la expansión de la presencia de estaciones de servicio por parte de compañías nacionales de petróleo y gas. Las configuraciones madre-hija permitieron una rápida expansión incluso en lugares con conexiones de gasoductos limitadas, garantizando un rendimiento adecuado en hora punta. Los niveles de servicio constantes y la ubicación estratégica cerca de estaciones y centros de autobuses mantuvieron el liderazgo en volumen.

Se prevé que los segmentos de depósitos de recarga temporal y gasoductos virtuales experimenten el mayor crecimiento entre 2025 y 2032, a medida que los operadores extiendan el acceso al gas natural comprimido más allá de los gasoductos troncales, hacia ciudades secundarias y aglomeraciones industriales. Las soluciones de recarga temporal se adaptan a los ritmos de reabastecimiento nocturno de las flotas cautivas, reduciendo las colas y los costes operativos. Paralelamente, la logística de gasoductos virtuales (estaciones madre → remolques en cascada → estaciones hijas) permite una rápida activación del mercado en zonas con escasa infraestructura, especialmente en el África subsahariana, hasta que se complete la construcción de los gasoductos.

• Por uso final

Según el uso final, el mercado se segmenta en transporte, residencial, comercial e industrial/generación de energía. El segmento de transporte dominó la mayor cuota de mercado en 2024, ya que las agencias de transporte público, los operadores de taxis y las flotas de reparto de última milla aumentaron el uso del gas natural comprimido para reducir las facturas de combustible y las emisiones de escape. Los incentivos de conversión respaldados por el gobierno, las tarifas preferenciales y las políticas de zonas de bajas emisiones impulsaron la adopción en las categorías de vehículos ligeros y pesados. El aumento de los pedidos de autobuses urbanos y las operaciones logísticas privadas mantuvieron una alta utilización en los centros de recarga rápida.

Se prevé que el segmento industrial/de generación de energía registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la transición de diésel a gas para calderas, pequeñas turbinas y generación distribuida, donde el acceso a los gasoductos está mejorando. El gas natural comprimido (GNL) ofrece una solución flexible donde no hay disponibilidad de GNL ni gas de gasoducto, lo que permite a fábricas, hoteles y urbanizaciones cumplir con los objetivos de emisiones y estabilizar los costos energéticos. A medida que se fortalezca la fiabilidad del suministro y la logística del gas natural comprimido a granel, este segmento ampliará su participación junto con proyectos de microrredes cautivas y cogeneración.

Análisis regional del mercado de gas natural comprimido (GNC) en Oriente Medio y África

- Irán dominó el mercado de gas natural comprimido en Medio Oriente y África con la mayor participación de mercado del 36,14%, respaldado por sus vastas reservas de gas natural y una red bien establecida de estaciones de servicio.

- Irán emergió como el líder indiscutible del mercado en 2024. Con algunas de las reservas de gas natural más grandes del mundo y una infraestructura de reabastecimiento nacional bien desarrollada, Irán ha promovido con éxito la adopción generalizada del gas natural comprimido como un combustible de transporte rentable y más limpio.

- El gobierno ha apoyado programas de conversión vehicular a gran escala para taxis, autobuses y turismos, lo que ha posicionado firmemente a Irán a la vanguardia del uso regional de gas natural comprimido. Su consolidada ventaja en infraestructura y su abundante base de suministro garantizan que Irán seguirá dominando el mercado.

Perspectivas del mercado del gas natural comprimido (GNC) en los EAU

Los Emiratos Árabes Unidos son otro importante contribuyente al crecimiento regional, impulsado por la rápida expansión de infraestructura y las políticas de diversificación energética. En el marco de la Estrategia Energética de los Emiratos Árabes Unidos 2050, el gobierno ha priorizado la reducción de la dependencia del petróleo y la reducción de emisiones, convirtiendo el GNC en una alternativa atractiva. La empresa estatal ADNOC Gas ha invertido fuertemente en la construcción de nuevas estaciones de servicio de GNC, con una adopción especialmente fuerte en flotas comerciales y vehículos públicos. Esto ha convertido a los Emiratos Árabes Unidos en uno de los mercados de gas natural comprimido de más rápida expansión en Oriente Medio.

Perspectivas del mercado del gas natural comprimido (GNC) en Egipto

Egipto se destaca como el mercado líder en la adopción del gas natural comprimido. El gobierno egipcio, a través de la Compañía Egipcia de Gas Natural (EGAS), ha implementado iniciativas enérgicas para convertir miles de vehículos a gas natural comprimido. Además, importantes inversiones en la expansión de la red de estaciones de gas natural comprimido han hecho que el combustible sea más accesible para las masas. Los vehículos de transporte público, como taxis, minibuses y autobuses urbanos, constituyen la columna vertebral de la demanda de gas natural comprimido en el país, lo que convierte a Egipto en el líder indiscutible del panorama africano del gas natural comprimido.

Análisis del mercado del gas natural comprimido (GNC) en Arabia Saudita

Arabia Saudita se ha consolidado como el mercado de mayor crecimiento en la región, con una tasa de crecimiento anual compuesta (TCAC) del 12,36 %, aunque sus niveles actuales de adopción se mantienen por debajo de los de Irán y Egipto. Impulsada por la Visión 2030 del país, que prioriza la reducción de las emisiones de carbono y la diversificación de la matriz energética, Arabia Saudita invierte activamente en la conversión de flotas públicas y privadas a gas natural comprimido (GNC). El gobierno, en colaboración con inversores privados, también está ampliando la infraestructura de repostaje de GNC. Se espera que estas iniciativas aceleren la penetración en el mercado, posicionando a Arabia Saudita como uno de los polos de crecimiento más dinámicos del mercado de GNC en Oriente Medio y África en los próximos años.

La industria del gas natural comprimido en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Eni SpA (operaciones regionales) (Italia)

- QatarEnergy (Qatar)

- Compañía Egipcia de Gas Natural Holding (EGAS ) (Egipto)

- Compañía Nacional de Gas de Irán (NIGC) (Irán)

- Sasol Limited (Sudáfrica)

- Corporación Nacional del Petróleo de Nigeria (NNPC) (Nigeria)

- Gazprom (operaciones en Oriente Medio y África) (Rusia/EAU)

- TotalEnergies (operaciones regionales) (Francia)

- Compañía Nacional de Petróleo de Abu Dabi (ADNOC) (EAU)

Últimos avances en el mercado global de gas natural comprimido (GNC) en Oriente Medio y África

- En enero de 2025, QatarEnergy anunció la expansión de su iniciativa de infraestructura de GNC, presentando planes para instalar más de 200 nuevas estaciones de servicio en la región del Golfo para 2030. Esta iniciativa busca diversificar el uso de energía, reducir las emisiones y acelerar la adopción del GNC en las flotas de transporte público y privado. El proyecto subraya el papel de Qatar como actor clave en el sector del gas natural y destaca el firme apoyo del gobierno a las soluciones de movilidad limpia.

- En septiembre de 2024, TotalEnergies (Francia) se asoció con ADNOC Distribution (EAU) para crear una empresa conjunta destinada a desarrollar redes de distribución de GNC a gran escala en los EAU. La colaboración se centra en proporcionar un suministro fiable, la conversión de flotas y la infraestructura de abastecimiento de combustible para vehículos pesados. Este desarrollo fortalece la disponibilidad de GNC en la región del CCG y se alinea con los objetivos nacionales de descarbonización.

- En junio de 2024, el Ministerio de Petróleo y Recursos Minerales de Egipto inauguró 100 nuevas estaciones de servicio de GNC en el marco del Programa de Expansión de Vehículos de Gas Natural. Esta iniciativa forma parte de la estrategia general de Egipto para reducir la dependencia de combustibles importados, mejorar la calidad del aire y promover la autosuficiencia energética. La rápida implementación de estaciones ha impulsado significativamente la adopción del GNC entre los vehículos ligeros y medianos.

- En abril de 2024, Eni (Italia) amplió su presencia en el norte de África invirtiendo en proyectos de distribución de GNC en Argelia. La inversión incluye el desarrollo de soluciones de repostaje basadas en colectores compuestos, diseñadas para atender a las regiones rurales y semiurbanas. El proyecto destaca cómo las empresas energéticas internacionales están apoyando a los países africanos en su transición hacia las energías limpias.

- En octubre de 2023, Gazprom (Rusia) firmó un acuerdo con empresas energéticas sudafricanas para implementar autobuses de transporte público propulsados por GNC en Johannesburgo y Ciudad del Cabo. Esto marca uno de los primeros esfuerzos a gran escala en África subsahariana para introducir el GNC en los sistemas de movilidad urbana, con el objetivo de reducir la dependencia del diésel y reducir las emisiones en ciudades de alta densidad.

- En agosto de 2023, Saudi Aramco lanzó un programa piloto de GNC para suministrar GNC a grandes flotas de transporte en Riad y Yeda. La compañía también está probando modelos híbridos de abastecimiento que combinan GNC e hidrógeno, posicionándose como líder en innovaciones de combustibles más limpios para el sector del transporte en Oriente Medio.

- En mayo de 2023, el Programa Nacional de Expansión del Gas de Nigeria (NGEP) aceleró la implementación de incentivos para la adopción del GNC, incluyendo subsidios para kits de conversión y exenciones fiscales para operadores de flotas de GNC. Se espera que este impulso, impulsado por políticas, aumente significativamente la penetración del GNC en vehículos ligeros y pesados en Nigeria, uno de los mercados automotrices más grandes de África.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.