Middle East And Africa Digital Health Monitoring Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.69 Billion

USD

49.34 Billion

2024

2032

USD

15.69 Billion

USD

49.34 Billion

2024

2032

| 2025 –2032 | |

| USD 15.69 Billion | |

| USD 49.34 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de monitoreo digital de la salud, por producto (dispositivos, software y servicios), tipo (salud inalámbrica, salud móvil, telesalud, historia clínica electrónica/historia clínica electrónica, etc.), usuario final (hospital, atención domiciliaria, clínicas, centros de cirugía ambulatoria, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

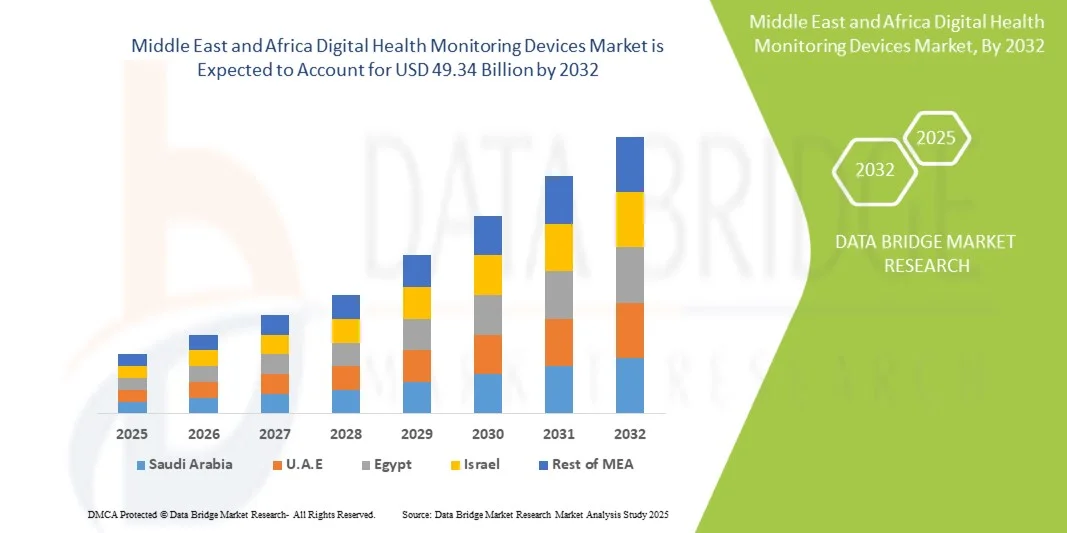

- El tamaño del mercado de dispositivos de monitoreo de salud digital de Medio Oriente y África se valoró en USD 15,69 mil millones en 2024 y se espera que alcance los USD 49,34 mil millones para 2032 , con una CAGR del 15,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de atención médica avanzadas y soluciones de salud digital, lo que lleva a un mayor monitoreo remoto de pacientes y una recopilación de datos de salud en tiempo real en hospitales, clínicas y entornos de atención domiciliaria.

- Además, la creciente prevalencia de enfermedades crónicas, el crecimiento de la población geriátrica y la mayor concienciación sobre la atención médica preventiva impulsan la demanda de dispositivos de monitorización precisos, fiables y fáciles de usar. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de monitorización, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

- Los dispositivos de monitoreo de salud digital, que ofrecen soluciones electrónicas o digitales para el seguimiento de la salud del paciente y el diagnóstico clínico, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en entornos de atención domiciliaria, debido a su mayor precisión, capacidades de monitoreo en tiempo real e integración perfecta con plataformas de salud digital.

- La creciente demanda de dispositivos de monitoreo se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente adopción de la telemedicina y el monitoreo remoto de pacientes, y una creciente preferencia por soluciones de atención médica basadas en datos y en tiempo real.

- Arabia Saudita dominó el mercado de dispositivos de monitoreo de salud digital en Oriente Medio y África, con la mayor participación en los ingresos, un 34,8 %, en 2024, impulsada por la rápida expansión de la infraestructura sanitaria, la alta adopción de tecnologías de salud digital y las iniciativas gubernamentales en el marco de la Visión 2030. El país ha experimentado un crecimiento sustancial gracias al creciente uso de sistemas avanzados de monitoreo de pacientes en hospitales, clínicas y centros de atención especializada, respaldados por innovaciones en conectividad inalámbrica y soluciones de monitoreo basadas en IA.

- Se prevé que los EAU sean la región de mayor crecimiento en el mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsada por el aumento de las inversiones en salud, la expansión de hospitales privados y centros de diagnóstico, y la creciente adopción de dispositivos de monitorización portátiles y conectados. El enfoque de los EAU en soluciones inteligentes de atención médica y telemedicina está acelerando aún más el crecimiento del mercado.

- El segmento de Dispositivos dominó la mayor participación en los ingresos del mercado con un 46,3 % en 2024, impulsado por la adopción generalizada de monitores de salud portátiles, monitores de presión arterial, oxímetros de pulso y dispositivos de ECG en hospitales, clínicas y entornos de atención domiciliaria.

Alcance del informe y segmentación del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

|

Atributos |

Dispositivos de monitorización de la salud digital en Oriente Medio y África: información clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

Mayor comodidad gracias a la integración de IA y salud inteligente

- Una tendencia significativa y en auge en el mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África es la creciente integración con la inteligencia artificial (IA) y las plataformas de salud digital más populares. Esta fusión de tecnologías está mejorando significativamente la comodidad y el control del usuario sobre los sistemas de gestión de la salud personal y clínica.

- Por ejemplo, los dispositivos de monitoreo digital de salud August Wi-Fi se integran a la perfección con múltiples plataformas de salud, lo que permite a los usuarios acceder y monitorear sus datos de salud mediante aplicaciones y dispositivos conectados. De igual manera, Level Health+ se puede controlar mediante aplicaciones móviles y asistentes inteligentes, ofreciendo una solución discreta de monitoreo digital de salud.

- La integración de IA en los dispositivos de monitorización permite funciones como el aprendizaje de los patrones de salud del usuario para sugerir medidas preventivas y proporcionar alertas más inteligentes basadas en la actividad o las lecturas. Por ejemplo, algunos dispositivos utilizan IA para mejorar la precisión de las mediciones con el tiempo y pueden enviar alertas inteligentes si se detectan parámetros de salud inusuales. Además, las capacidades de integración inteligente permiten a los usuarios monitorizar su salud a distancia con un mínimo esfuerzo manual.

- La integración fluida de los dispositivos de monitorización con ecosistemas de salud digital más amplios facilita la gestión centralizada de datos de salud personales o clínicos. A través de una única interfaz, los usuarios pueden monitorizar múltiples métricas de salud, integrarse con dispositivos portátiles y monitorizar tendencias a lo largo del tiempo, creando una experiencia de gestión de la salud unificada y automatizada.

- Esta tendencia hacia sistemas de monitorización más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los usuarios en cuanto a la gestión de la salud personal y clínica. Por ello, empresas como WELOCK están desarrollando dispositivos de monitorización con IA, con funciones como alertas automáticas para lecturas anormales y compatibilidad con plataformas inteligentes.

- La demanda de dispositivos de monitoreo que ofrecen una integración perfecta de IA y conectividad de plataforma inteligente está creciendo rápidamente en los sectores de atención médica personal e institucional, a medida que los consumidores y los proveedores de atención médica priorizan cada vez más la conveniencia, la información en tiempo real y la funcionalidad integral de gestión de la salud.

Dinámica del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

Conductor

Necesidad creciente debido a la creciente concienciación sobre la salud y la adopción digital.

- La creciente prevalencia de problemas de salud entre las poblaciones, junto con la adopción acelerada de ecosistemas de salud digitales, es un factor importante para la mayor demanda de dispositivos de monitoreo.

- Por ejemplo, en abril de 2024, anunció un avance en soluciones de monitorización de pacientes basadas en el IoT, con la expectativa de integrar sensores de última generación en sus nuevas plataformas de monitorización. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de dispositivos de monitorización durante el período de pronóstico.

- A medida que los consumidores y los proveedores de atención médica se vuelven más conscientes de los posibles riesgos para la salud y buscan capacidades de monitoreo mejoradas, los dispositivos de monitoreo avanzados ofrecen características como seguimiento remoto, registros de actividad y alertas inteligentes, lo que proporciona una mejora atractiva con respecto a las herramientas de medición tradicionales.

- Además, la creciente popularidad de los dispositivos de salud digitales y el deseo de contar con sistemas de gestión de la salud interconectados están convirtiendo a los dispositivos de monitoreo en un componente integral tanto de la atención personal como clínica, ofreciendo una integración perfecta con otras herramientas y plataformas digitales.

- La comodidad de la monitorización remota, el seguimiento continuo de pacientes o personas en riesgo, y la posibilidad de gestionar datos mediante aplicaciones para smartphones son factores clave que impulsan la adopción de dispositivos de monitorización tanto en el ámbito personal como institucional. La tendencia hacia las configuraciones de monitorización de la salud caseras y la creciente disponibilidad de opciones de dispositivos de monitorización fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la seguridad de los datos y los altos costos iniciales

- La preocupación por las vulnerabilidades de seguridad de los datos de los dispositivos de monitoreo conectados supone un reto importante para una mayor penetración en el mercado. Dado que estos dispositivos dependen de la conectividad de red y del software, son susceptibles a intentos de piratería y filtraciones de datos, lo que genera inquietud entre los consumidores potenciales y los profesionales sanitarios sobre la privacidad y la seguridad de sus datos.

- Por ejemplo, informes de alto perfil sobre vulnerabilidades en dispositivos sanitarios de IoT han hecho que algunos consumidores e instituciones duden en adoptar soluciones de monitoreo de salud digital.

- Abordar estas preocupaciones sobre la seguridad de los datos mediante un cifrado robusto, protocolos de autenticación seguros y actualizaciones periódicas de software es crucial para generar confianza. Empresas como August y Level Home destacan sus métodos avanzados de cifrado y funciones de seguridad en sus ofertas de productos para tranquilizar a los compradores potenciales. Además, el coste inicial relativamente alto de algunos sistemas de monitorización avanzados, en comparación con los dispositivos tradicionales, puede ser un obstáculo para su adopción por parte de consumidores y centros sanitarios sensibles a los precios, especialmente en regiones en desarrollo o para usuarios con presupuestos ajustados. Si bien los dispositivos básicos de monitorización digital de la salud se han vuelto más asequibles, las funciones premium, como el seguimiento continuo multiparamétrico, el análisis de IA o la integración en la nube, suelen tener un precio más elevado.

- Si bien los precios están disminuyendo gradualmente, la prima percibida por la tecnología de salud digital aún puede obstaculizar su adopción generalizada, especialmente para aquellos que no ven una necesidad inmediata de funciones avanzadas.

- Superar estos desafíos mediante medidas mejoradas de seguridad de datos, la educación de los usuarios sobre las mejores prácticas de privacidad y el desarrollo de opciones más asequibles de dispositivos de monitoreo de salud digital será vital para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

El mercado está segmentado según el producto, el tipo y el usuario final.

• Por producto

En cuanto al producto, el mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África se segmenta en Dispositivos, Software y Servicios. El segmento de Dispositivos dominó la mayor cuota de mercado en ingresos, con un 46,3% en 2024, impulsado por la adopción generalizada de monitores de salud portátiles, tensiómetros, pulsioxímetros y dispositivos de ECG en hospitales, clínicas y centros de atención domiciliaria. Los dispositivos permiten la monitorización del paciente en tiempo real, la recopilación precisa de datos y la integración con plataformas de TI sanitarias, lo que mejora la toma de decisiones clínicas. Las continuas innovaciones en tecnología de sensores, miniaturización y conectividad inalámbrica impulsan aún más la adopción. El segmento se beneficia de las fuertes inversiones en I+D de los principales fabricantes y proveedores de atención médica, así como de una mayor concienciación sobre la gestión de enfermedades crónicas. La integración con IA y plataformas basadas en la nube aporta valor mediante análisis predictivos y capacidades de monitorización remota. La alta demanda en cuidados intensivos, telemedicina y atención médica preventiva impulsa el crecimiento constante de los ingresos. Las iniciativas gubernamentales que promueven la adopción de la atención médica digital impulsan aún más la expansión. La compatibilidad con los historiales clínicos electrónicos (HCE) y las aplicaciones móviles de salud hace que los dispositivos sean versátiles en entornos clínicos y domiciliarios. Las colaboraciones entre fabricantes de dispositivos y hospitales aceleran la implementación y el mantenimiento. En general, el segmento de Dispositivos sigue siendo crucial para el ecosistema de la salud digital.

Se espera que el segmento de Software y Servicios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032, impulsada por la creciente adopción de plataformas de telesalud, aplicaciones de mHealth y soluciones de análisis en la nube. Las plataformas de software permiten el almacenamiento, el análisis y el intercambio seguros de datos de pacientes, lo que facilita las consultas remotas y la gestión de enfermedades crónicas. La integración con dispositivos portátiles permite la monitorización continua de la salud, mientras que la información basada en IA mejora los resultados de los pacientes y la utilización de recursos. La rápida digitalización de la atención médica, la expansión de las redes de telemedicina y la creciente demanda de gestión remota de pacientes impulsan el crecimiento. Los proveedores de atención médica están invirtiendo en software interoperable para conectar hospitales, clínicas y soluciones de atención domiciliaria. Las iniciativas gubernamentales para digitalizar los historiales médicos y promover la telesalud aceleran su adopción. La creciente prevalencia de enfermedades crónicas como la diabetes, la hipertensión y los trastornos cardiovasculares impulsa la demanda de soluciones conectadas de monitorización y análisis. Las interfaces intuitivas, el acceso móvil y las alertas en tiempo real mejoran la interacción con los pacientes. Los mercados emergentes, en particular en Asia-Pacífico y Oriente Medio, están implementando cada vez más plataformas de salud digital. El segmento también se beneficia de servicios basados en suscripción, modelos SaaS e integración con aseguradoras. La innovación continua, el apoyo regulatorio y la implementación escalable contribuyen a un crecimiento sostenido y a un sólido potencial de mercado futuro.

• Por tipo

Según el tipo, el mercado se segmenta en salud inalámbrica, mHealth, telesalud, historia clínica electrónica/historia clínica electrónica (HCE) y otros. El segmento de salud inalámbrica dominó el mercado con una participación del 39,8 % en 2024, impulsado por la proliferación de sensores portátiles, dispositivos con IoT y soluciones de monitorización de pacientes en tiempo real. Los dispositivos de salud inalámbricos permiten el seguimiento continuo de las constantes vitales, lo que facilita intervenciones oportunas y una mejor prestación de la atención médica. El segmento se beneficia de los avances tecnológicos en sensores de bajo consumo, conectividad Bluetooth y Wi-Fi, e integración de análisis de datos. Su alta adopción en hospitales, atención domiciliaria y centros de atención ambulatoria refuerza su dominio del mercado. Los hospitales prefieren la monitorización inalámbrica para la gestión de cuidados intensivos (UCI), cardiología y atención crónica. La integración con plataformas en la nube y aplicaciones móviles facilita la monitorización remota, las consultas de telemedicina y la interacción con los pacientes. El segmento también cuenta con un fuerte apoyo gubernamental en los países desarrollados, que promueve su adopción mediante incentivos y programas piloto. Los dispositivos portátiles, parches y kits de monitorización portátiles se utilizan cada vez más en ensayos clínicos, estudios de investigación y programas de atención médica preventiva. La compatibilidad con los sistemas EHR/EMR permite un intercambio de datos fluido y una interoperabilidad fluida. La fiabilidad, la comodidad y la escalabilidad de las soluciones de salud inalámbricas consolidan su posición como líderes en este segmento.

Se prevé que el segmento de mHealth experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2025 y 2032, impulsada por la creciente adopción de aplicaciones móviles de salud y dispositivos de monitorización integrados en smartphones. Las soluciones de mHealth permiten la interacción remota con los pacientes, el seguimiento de la adherencia a la medicación y la comunicación en tiempo real con los profesionales sanitarios. La creciente penetración de los smartphones, la mayor concienciación sobre el manejo de enfermedades crónicas y la expansión de los servicios de telemedicina aceleran el crecimiento del mercado. Las aplicaciones móviles para el seguimiento del estado físico, la monitorización cardíaca y el control de la glucosa se están volviendo omnipresentes. Las organizaciones sanitarias están aprovechando mHealth para extender la atención más allá de los hospitales y reducir los reingresos de pacientes. El almacenamiento y el análisis de datos en la nube permiten obtener información predictiva sobre la salud e intervenciones personalizadas. El apoyo normativo, la certificación de aplicaciones y el manejo seguro de los datos de los pacientes impulsan la confianza y la adopción. La integración con dispositivos portátiles, algoritmos de IA y plataformas sanitarias mejora aún más la funcionalidad. La alta comodidad y la rentabilidad para el paciente impulsan la adopción en la atención domiciliaria, las clínicas y las ubicaciones remotas. Las colaboraciones entre empresas tecnológicas y profesionales sanitarios están expandiendo el ecosistema de mHealth a nivel mundial. La innovación continua, las interfaces multilingües y la compatibilidad entre plataformas contribuyen a la rápida expansión del mercado.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de atención domiciliaria, clínicas, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 44,6 % en 2024, impulsado por la necesidad crítica de monitorización continua de pacientes, la integración con los sistemas informáticos de salud y la adopción de tecnologías de diagnóstico avanzadas. Los hospitales implementan dispositivos de monitorización para UCI, atención cardíaca, urgencias y monitorización quirúrgica. Los sólidos presupuestos, la financiación pública y las alianzas con proveedores de tecnología respaldan su alta adopción. Los hospitales también se benefician de la monitorización basada en IA, el análisis predictivo y la monitorización remota para pacientes con enfermedades crónicas. La interoperabilidad con HCE/HCE y plataformas de telemedicina garantiza flujos de trabajo eficientes. Este segmento disfruta de una demanda constante debido al creciente número de pacientes, el envejecimiento de la población y la prevalencia de enfermedades crónicas. La adopción de soluciones inalámbricas de salud y telesalud mejora los resultados de los pacientes y la eficiencia operativa. Los hospitales continúan invirtiendo en soluciones escalables y modulares para satisfacer la creciente demanda de atención y garantizar una prestación de servicios de salud basada en datos.

Se espera que el segmento de Atención Domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2025 y 2032, impulsada por la creciente demanda de monitorización remota de pacientes, el envejecimiento de la población y la expansión de la telemedicina. Los dispositivos de salud conectados, los wearables y las plataformas de mHealth permiten a los pacientes monitorizar sus constantes vitales, gestionar enfermedades crónicas y compartir datos en tiempo real con los profesionales sanitarios. Esta adopción se ve respaldada por una mayor concienciación sobre la atención preventiva, las políticas de reembolso de seguros y las iniciativas gubernamentales para la atención sanitaria domiciliaria. La integración con plataformas en la nube y aplicaciones móviles mejora la comodidad y la continuidad de la atención. El crecimiento se ve aún más acelerado por el desarrollo de interfaces intuitivas y soluciones de monitorización de bajo coste. Este segmento está experimentando un fuerte impulso en Norteamérica, Europa y Asia-Pacífico, impulsado por las enfermedades relacionadas con el estilo de vida, la adopción de tecnologías y la preferencia de los pacientes por la atención domiciliaria.

Análisis regional del mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

- El mercado de dispositivos de monitoreo de Medio Oriente y África (MEA) está preparado para un crecimiento significativo durante el período de pronóstico, impulsado por la expansión de la infraestructura de atención médica y la creciente adopción de tecnologías de salud digital.

- Aumentar la conciencia sobre las soluciones de monitorización de pacientes conectados

- Las iniciativas gubernamentales que promueven la atención médica inteligente, la telemedicina y el monitoreo de la salud mediante inteligencia artificial están impulsando aún más la adopción de dispositivos de monitoreo avanzados en toda la región.

Análisis del mercado de dispositivos de monitoreo en Arabia Saudita

El mercado de dispositivos de monitoreo de Arabia Saudita dominó el mercado de dispositivos de monitoreo de salud digital de Medio Oriente y África con la mayor participación en los ingresos del 34,8% en 2024, impulsado por la rápida expansión de la infraestructura de atención médica, la alta adopción de tecnologías de salud digital y las iniciativas gubernamentales bajo Visión 2030. El país ha experimentado un crecimiento sustancial debido al uso creciente de sistemas avanzados de monitoreo de pacientes en hospitales, clínicas y centros de atención especializada, respaldados por innovaciones en conectividad inalámbrica y soluciones de monitoreo habilitadas para IA.

Perspectiva del mercado de dispositivos de monitoreo de los EAU

Se prevé que el mercado de dispositivos de monitoreo de los EAU sea el de mayor crecimiento en el mercado de dispositivos de monitoreo de Oriente Medio y África durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 8,9 % entre 2025 y 2032, impulsada por el aumento de las inversiones en atención médica, la expansión de hospitales privados y centros de diagnóstico, y la creciente adopción de dispositivos de monitoreo portátiles y conectados. El enfoque de los EAU en soluciones inteligentes de atención médica y telemedicina está acelerando aún más el crecimiento del mercado.

Cuota de mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

La industria de dispositivos de monitoreo de salud digital está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Koninklijke Philips NV (Países Bajos)

- GE Healthcare (EE. UU.)

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Masimo Corporation (EE. UU.)

- iRhythm Technologies, Inc. (EE. UU.)

- BioTelemetry, Inc. (EE. UU.)

- ResMed Inc. (EE. UU.)

- Omron Healthcare, Inc. (Japón)

- AliveCor, Inc. (EE. UU.)

- Withings (Francia)

- Beurer GmbH (Alemania)

- iHealth Labs, Inc. (EE. UU.)

- Fitbit (EE. UU.)

- Garmin Ltd. (Suiza)

Últimos avances en el mercado de dispositivos de monitorización digital de la salud en Oriente Medio y África

- En septiembre de 2024, el Ministerio de Salud de Omán lanzó una nueva función en la aplicación Shifa para reducir las citas perdidas mediante una encuesta sobre los pacientes ausentes. Esta iniciativa permite obtener información basada en datos sobre los motivos de las inasistencias y promueve una atención más eficiente. Fomenta la participación de los pacientes y optimiza el uso de los recursos sanitarios.

- En agosto de 2024, el Ministerio de Salud de Kuwait presentó un sistema de conexión digital entre hospitales y almacenes en Subhan, que estandariza los pedidos de suministros médicos y agiliza la distribución de medicamentos. La iniciativa conectó inicialmente los hospitales de Farwaniya, Mubarak y Jahra, y tiene previsto ampliarla.

- En marzo de 2025, el Hospital Virtual Seha de Arabia Saudita fue reconocido como el hospital virtual más grande del mundo por el Libro Guinness de los Récords. El hospital brinda atención médica remota a pacientes mediante videoconsultas y dispositivos de monitoreo, abordando los desafíos de acceso geográfico, recursos especializados y costos de atención médica. Seha se coordina con 224 hospitales y ofrece 44 servicios especializados, lo que permite la atención no urgente a través de medios virtuales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.