Middle East And Africa Dish Antennas Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

0.80 Billion

USD

1.33 Billion

2024

2032

USD

0.80 Billion

USD

1.33 Billion

2024

2032

| 2025 –2032 | |

| USD 0.80 Billion | |

| USD 1.33 Billion | |

| % | |

|

Segmentación del mercado de antenas parabólicas en Oriente Medio y África por tipo de antena (antenas reflectoras, antenas de apertura, antenas de cable), red inalámbrica (con licencia, sin licencia), componente (reflectores, bocina de alimentación, red de alimentación, convertidor de bloque de bajo ruido (LNB), multiplexores, codificadores, otros), frecuencia (banda X, banda C, bandas L y S, banda VHF/UHF, banda K/Ka/Ku, otros), tamaño de antena (antena pequeña, antena mediana, antena grande), aplicación (marina, terrestre, espacial, aérea), usuario final (aeroespacial y defensa, medios y entretenimiento, industrial): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de antenas parabólicas

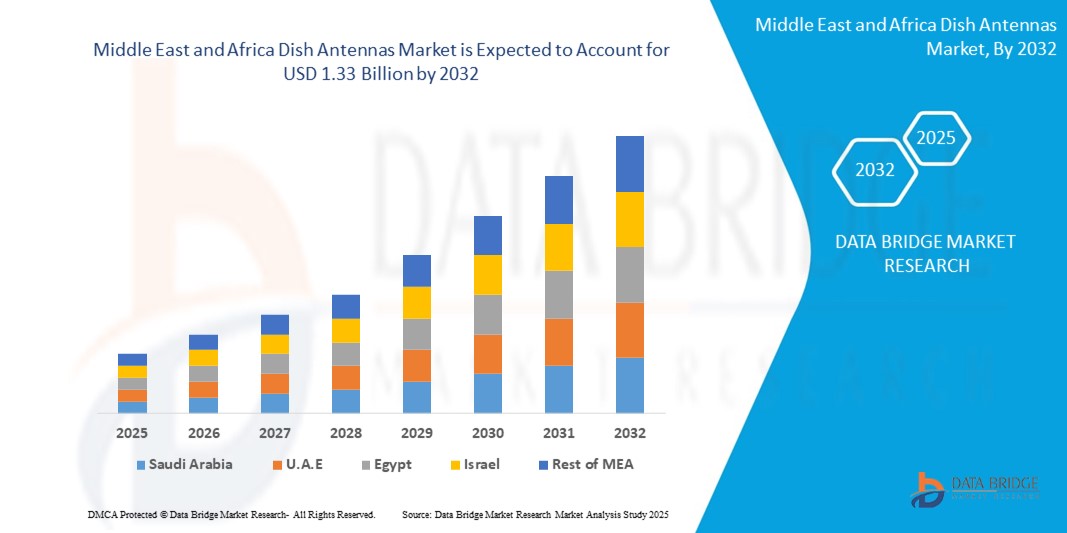

- El tamaño del mercado de antenas parabólicas de Oriente Medio y África se valoró en USD 0,80 mil millones en 2024 y se espera que alcance los USD 1,33 mil millones para 2032 , con una CAGR del 6,54% durante el período de pronóstico.

- Este crecimiento se debe principalmente a la creciente penetración del internet de alta velocidad y a la proliferación de ecosistemas domésticos conectados en Estados Unidos y Canadá. El aumento del consumo de contenido por aire (OTA) y la tendencia a abandonar el servicio de televisión por cable están generando un renovado interés en las antenas parabólicas avanzadas compatibles con transmisiones HD y 4K. A medida que los consumidores buscan alternativas económicas a las suscripciones de cable y satélite, la demanda de antenas parabólicas está experimentando un resurgimiento significativo.

- Además, la creciente integración de antenas parabólicas con tecnologías de hogares inteligentes y sistemas multimedia basados en el IoT está impulsando su adopción tanto en el sector residencial como en el comercial. Los consumidores demandan cada vez más antenas compactas, fáciles de instalar y multifuncionales que no solo reciban señales, sino que también se integren con televisores inteligentes, plataformas de domótica y asistentes de voz para una mejor experiencia y control del usuario.

- Además, la expansión de la infraestructura 5G y el aumento de las inversiones en mejoras tecnológicas de radiodifusión en Oriente Medio y África refuerzan aún más el papel de las antenas parabólicas modernas para facilitar la comunicación fluida y la distribución de contenido. El mercado también se beneficia de las iniciativas gubernamentales centradas en el acceso a la banda ancha rural, que permiten un mayor despliegue de soluciones de antenas satelitales e híbridas en zonas desatendidas.

Análisis del mercado de antenas parabólicas

- Las antenas parabólicas, que permiten la recepción de señales de alta definición y su integración con sistemas de comunicación y entretenimiento doméstico digital, son cada vez más esenciales en entornos residenciales y comerciales de Oriente Medio y África. Su capacidad para soportar transmisiones por aire (OTA), comunicaciones por satélite y conectividad de sistemas inteligentes las posiciona como componentes clave en la evolución de los hogares conectados y la infraestructura inteligente.

- La rápida adopción de tecnologías para hogares inteligentes, como sistemas de control por voz, redes domésticas integradas y servicios de streaming, está impulsando significativamente la demanda de antenas parabólicas avanzadas en la región. Los consumidores buscan soluciones de antena versátiles, rentables y fáciles de instalar que mejoren la accesibilidad al contenido, a la vez que se ajustan a las expectativas modernas de diseño y rendimiento.

- Además, el mercado está experimentando un sólido crecimiento debido a la creciente preocupación por la asequibilidad del acceso a los medios, la tendencia a abandonar las redes de cable tradicionales y el deseo de una recepción de señal ininterrumpida tanto en zonas urbanas como rurales. Estas preferencias impulsan la transición hacia antenas digitales de última generación compatibles con tecnologías de transmisión 4K, 5G e híbridas.

- Arabia Saudita lidera el mercado de antenas parabólicas en Medio Oriente y África, representando la mayor parte del 33,21 % de los ingresos de la región en 2024, impulsada por su rápida transformación digital, sólidas inversiones en comunicaciones por satélite y una alta demanda en los sectores de defensa, residencial y de medios.

- Las antenas reflectoras tuvieron la mayor participación de mercado con un 62,65 % en 2024, principalmente debido a su amplio uso en aplicaciones de radiodifusión, comunicaciones por satélite y defensa.

Alcance del informe y segmentación del mercado de antenas parabólicas

|

Atributos |

Antenas parabólicas: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de antenas parabólicas

Necesidad creciente debido a la creciente preocupación por la seguridad y la adopción de hogares inteligentes .

- Oriente Medio y África experimentan una creciente urbanización y problemas de seguridad, especialmente en ciudades de alta densidad como Riad, Dubái, Johannesburgo y Lagos. Esto ha impulsado un aumento de la demanda de sistemas avanzados de vigilancia para hogares y empresas.

- Las antenas parabólicas se integran cada vez más en los sistemas de seguridad inteligentes en todo Oriente Medio y África, y sirven como herramientas de comunicación vitales para cámaras de vigilancia conectadas por satélite, sistemas de detección de intrusos y redes de alerta de emergencia.

- En 2024, un porcentaje cada vez mayor de nuevos edificios residenciales y comerciales en la región del Golfo (especialmente en los Emiratos Árabes Unidos y Arabia Saudita) estarán equipados con tecnologías de hogares inteligentes, muchas de las cuales dependen de antenas parabólicas para televisión satelital, Internet de banda ancha y conectividad de sistemas automatizados.

- Por ejemplo, en abril de 2024, los proyectos de edificios inteligentes en los Emiratos Árabes Unidos implementaron controles de acceso basados en IoT con módulos de comunicación satelital, lo que requiere la integración confiable de una antena parabólica.

- La creciente popularidad de las soluciones caseras inteligentes y de los ecosistemas controlados por voz como Google Assistant (con soporte árabe multilingüe) y Amazon Alexa está impulsando la demanda de antenas parabólicas compactas y fáciles de instalar en toda la región MEA.

Dinámica del mercado de antenas parabólicas

Conductor

Alta demanda de aplicaciones de radiodifusión y comunicación por satélite

- MEA sigue siendo un centro estratégico para la transmisión y comunicación por satélite, impulsado por las altas tasas de audiencia televisiva y la limitada infraestructura de fibra en las zonas rurales y remotas.

- Los principales transmisores y proveedores de satélite como OSN, Nilesat y Al Yah Satellite Communications (Yahsat) dependen en gran medida de las antenas parabólicas para la distribución de contenido en toda la región.

- En 2024, más del 70% de los hogares en países clave de Oriente Medio y África, como Egipto, Arabia Saudita y Nigeria, accedieron a los medios a través de servicios satelitales, lo que requirió antenas parabólicas confiables de banda C y banda Ku.

- Los servicios de Internet basados en satélites como Starlink y YahClick han ampliado su presencia en las zonas rurales de África y la Península Arábiga, aprovechando antenas parabólicas para el despliegue de banda ancha en regiones desatendidas.

- Las antenas parabólicas de banda C son cada vez más favorecidas por su conectividad resistente a las inclemencias del tiempo, algo crucial en los duros climas desérticos y tropicales de Oriente Medio y África, donde las tormentas de arena y las fuertes lluvias pueden interrumpir las bandas de señales más débiles.

Restricción/Desafío

“ Alto costo de instalación y mantenimiento de sistemas avanzados ”

- En Oriente Medio y África, el alto costo de las antenas parabólicas avanzadas sigue siendo una barrera crítica, en particular en las regiones de bajos ingresos o entre las pequeñas empresas y las instituciones públicas.

- Los sistemas de antena parabólica de múltiples frecuencias y alta precisión necesarios para banda ancha satelital, educación a distancia o transmisión pública requieren técnicos capacitados para su instalación, alineación y mantenimiento, lo que cuesta significativamente más en regiones con infraestructura técnica limitada.

- Los costos de infraestructura también son significativos. Por ejemplo, instalar estaciones terrestres satelitales en zonas remotas de África o en regiones montañosas del norte de África requiere un desarrollo y una logística costosos.

- En países como Kenia o Etiopía, las instalaciones de antenas parabólicas de banda Ka de grado comercial pueden costar entre 25.000 y 100.000 dólares, lo que resulta prohibitivo para escuelas rurales, pequeños operadores de telecomunicaciones o proyectos de gobiernos locales que apuntan a la conectividad satelital.

Alcance del mercado de antenas parabólicas

El mercado de antenas parabólicas de Oriente Medio y África está segmentado según el tipo de antena, la red inalámbrica, el componente, la frecuencia, el tamaño de la antena, la aplicación y el uso final.

- Por tipo de antena

El mercado se segmenta en antenas reflectoras, antenas de apertura y antenas de hilo. Las antenas reflectoras ocuparon la mayor cuota de mercado, con un 62,65%, en 2024, principalmente debido a su amplio uso en radiodifusión, comunicaciones por satélite y aplicaciones de defensa. Su alta ganancia direccional y su capacidad para enfocar las señales eficientemente las convierten en la opción preferida para las comunicaciones terrestres y espaciales.

Las antenas de apertura representaron el 21,80% del mercado, siendo preferidas para aplicaciones de alta frecuencia y radar. Su tamaño compacto y su eficiente capacidad de formación de haz las hacen ideales para sistemas aéreos y marítimos, especialmente en aplicaciones de defensa y marinas.

- Por red inalámbrica

El mercado está segmentado en redes con licencia y sin licencia. Las redes inalámbricas con licencia dominaron el segmento con una cuota de mercado del 67,27 % en 2024, impulsadas por una amplia adopción en los sectores de defensa, aeroespacial y radiodifusión. Estas redes ofrecen comunicación sin interferencias, crucial para operaciones de misión crítica y el uso regulado del espectro.

Las redes inalámbricas sin licencia representaron el 32,63%, impulsadas por la creciente adopción en aplicaciones de consumo como la televisión satelital doméstica y la radiodifusión local. Su rentabilidad y facilidad de implementación han impulsado un mayor uso en entornos de comunicación no críticos.

- Por componente

El mercado está segmentado en reflectores, bocinas de alimentación, redes de alimentación, convertidores LNB, multiplexores, codificadores y otros. Los reflectores representaron el 43,58 % del segmento de componentes en 2024, gracias a su papel fundamental en la configuración y dirección de señales en antenas parabólicas de televisión por satélite y antenas de espacio profundo. Su dominio se debe a su amplio uso residencial y a sus despliegues institucionales (NASA, Departamento de Defensa).

Los convertidores de bloque de bajo ruido (LNB) tuvieron una capacidad del 21,84 %, esencial para la conversión descendente de señales satelitales de alta frecuencia a frecuencias más bajas para la compatibilidad con el receptor. Su eficiencia para mejorar la claridad de la señal los convierte en un elemento esencial de la comunicación satelital moderna.

- Por frecuencia

El mercado está segmentado en banda X, banda C, bandas L y S, banda VHF/UHF, banda K/Ka/Ku, entre otras. La banda C lideró el segmento de frecuencias con una participación del 36,89 % en 2024, gracias a su excelente rendimiento en condiciones climáticas adversas y a la creciente demanda de servicios de televisión por satélite y datos, especialmente en EE. UU. y Canadá.

La banda K/Ka/Ku le siguió con un 28,33%, impulsada por el aumento de la implementación en comunicaciones satelitales de alto rendimiento, que ofrecen velocidades de datos más altas adecuadas para aplicaciones de banda ancha, empresariales y de movilidad.

- Por tamaño de antena

El mercado se segmenta en antenas parabólicas de tamaño pequeño, mediano y grande. Las antenas parabólicas de tamaño grande captaron la mayor cuota de mercado, con un 43,76%, en 2024, especialmente para comunicaciones espaciales y terrestres. Su capacidad para soportar enlaces de largo alcance y alta capacidad es vital para la exploración espacial, las misiones militares y científicas.

Las antenas parabólicas medianas representaron el 34,02% de la cobertura, comúnmente utilizadas en radiodifusión comercial y centros de comunicaciones móviles. Su equilibrada relación tamaño-rendimiento permite implementaciones escalables tanto en zonas urbanas como remotas.

- Por aplicación

El mercado está segmentado en marino, terrestre, espacial y aéreo. Las aplicaciones terrestres dominaron el mercado con una cuota de mercado del 54,27 % en 2024, debido principalmente al creciente despliegue de aplicaciones para televisión, banda ancha y navegación en zonas urbanas y rurales de Oriente Medio y África.

Las aplicaciones espaciales representaron el 23,65%, impulsadas por la creciente inversión en lanzamientos de satélites y misiones de observación de la Tierra. Agencias como la NASA y empresas espaciales privadas son contribuyentes clave a este segmento.

- Por uso final

El mercado se segmenta en aeroespacial y defensa, medios y entretenimiento, e industrial. Medios y entretenimiento se mantuvo como el segmento más grande, con un 48,22 % en 2024, impulsado por la continua demanda de televisión por satélite, transmisiones en vivo y servicios de streaming. La preferencia de los consumidores por el contenido de alta definición e ininterrumpido está impulsando este segmento.

El sector aeroespacial y de defensa representó el 36,26%, impulsado por una creciente inversión en vigilancia por radar, sistemas de comunicación seguros y seguimiento satelital de grado militar en Estados Unidos y Canadá.

Análisis regional del mercado de antenas parabólicas

- Arabia Saudita lidera el mercado de antenas parabólicas en Medio Oriente y África, representando la mayor parte del 33,21 % de los ingresos de la región en 2024, impulsada por su rápida transformación digital, sólidas inversiones en comunicaciones por satélite y una alta demanda en los sectores de defensa, residencial y de medios.

- En centros urbanos como Riad, Yeda y Dammam, las soluciones de domótica y seguridad son cada vez más populares entre los consumidores adinerados. Estos sistemas inteligentes, que integran televisión por satélite, internet de banda ancha y vigilancia remota, dependen de antenas parabólicas para una conectividad fluida y recepción de señal en tiempo real.

- La adopción generalizada de iniciativas de ciudades inteligentes en el marco de Saudi Vision 2030, junto con un fuerte apoyo gubernamental a la IoT y la infraestructura conectada, acelera la demanda de antenas parabólicas capaces de soportar medidores de energía inteligentes, sistemas de vigilancia y dispositivos de comunicación.

- Los principales proveedores de tecnología de la región del Golfo están alineando sus productos con ecosistemas inteligentes globales como Amazon Alexa (con integración en idioma árabe), Google Assistant y Apple HomeKit, lo que impulsa la demanda de antenas parabólicas compatibles con dispositivos inteligentes y configuraciones de automatización del hogar.

- Los sectores de defensa y aeroespacial de Arabia Saudita, incluyendo agencias como la Comisión Espacial Saudí, son usuarios destacados de antenas parabólicas de alto rendimiento para el rastreo satelital, la vigilancia fronteriza y las comunicaciones aeroespaciales. Estos sectores invierten fuertemente en antenas de gran diámetro y alineación precisa para facilitar la transmisión segura de datos en tiempo real.

- En las regiones rurales y desatendidas de Oriente Medio y África, en particular en el África subsahariana y el norte de África, los gobiernos y las empresas privadas están invirtiendo en infraestructura de Internet satelital, como YahClick (EAU), Avanti (Reino Unido/África) y Starlink, que dependen de antenas parabólicas duraderas y resistentes a las inclemencias del tiempo para brindar servicios de banda ancha en áreas que carecen de infraestructura terrestre.

- En el sector de radiodifusión y telecomunicaciones, países como Egipto, Nigeria y Sudáfrica utilizan antenas parabólicas para la transmisión de medios, la conexión ascendente y descendente por satélite y los servicios DTH (Directo al Hogar). Proveedores como Nilesat, MultiChoice (DStv) y Eutelsat continúan ampliando su cobertura utilizando sistemas avanzados de antenas parabólicas.

- El aumento de los ingresos disponibles en los países del Golfo, junto con una creciente clase media en toda África, impulsa aún más el crecimiento del mercado a medida que los consumidores buscan una mejor conectividad y acceso a entretenimiento de alta definición y plataformas de comunicación seguras respaldadas por tecnología satelital.

Cuota de mercado de antenas parabólicas

La industria de antenas parabólicas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- MTI Wireless Edge Ltd. (Israel)

- Helander (Estados Unidos)

- Airbus SAS (Francia)

- Honeywell International Inc. (Estados Unidos)

- Mitsubishi Electric Corporation (Japón)

- Global Invacom (Singapur)

- Infinite Electronics International, Inc. (Estados Unidos)

- C-COM Satellite Systems Inc. (Canadá)

- Sistemas de radiofrecuencia (Alemania)

- Eyecom Telecommunications Group (Estados Unidos)

- Cobham Limited (Reino Unido)

- L3Harris Technologies, Inc. (Estados Unidos)

- CPI International (Estados Unidos)

- Eravant (Estados Unidos)

- mWAVE Industries LLC (una subsidiaria de Alaris Holdings) (Estados Unidos)

- Ventev (Estados Unidos)

- Challenger Communications (Estados Unidos)

Últimos avances en el mercado de antenas parabólicas en Oriente Medio y África

- En abril de 2024, C-COM Satellite Systems Inc., proveedor canadiense líder de sistemas de antenas satelitales móviles de despliegue automático, anunció la exitosa prueba de su antena de panel plano orientable electrónicamente de próxima generación, en colaboración con la Universidad de Waterloo. Esta innovadora tecnología busca brindar acceso a internet satelital de alta velocidad en entornos remotos y móviles, ampliando significativamente las oportunidades de mercado en sectores como la respuesta a emergencias, la defensa y la banda ancha rural en Oriente Medio y África. Este desarrollo destaca el papel de C-COM en el impulso de la innovación en el cambiante panorama de las comunicaciones móviles por satélite.

- En marzo de 2024, L3Harris Technologies, Inc., un importante contratista de defensa con sede en EE. UU., obtuvo un contrato multimillonario con la Fuerza Espacial de EE. UU. para el suministro de antenas parabólicas de alta ganancia para el seguimiento y la vigilancia del espacio profundo. Este contrato pone de relieve la creciente demanda de tecnologías avanzadas de comunicación por satélite en el sector de defensa, lo que refuerza el liderazgo de L3Harris en antenas de alto rendimiento diseñadas para operaciones militares estratégicas en Oriente Medio y África.

- En febrero de 2024, Global Invacom Group, proveedor global de equipos de comunicaciones por satélite, expandió sus operaciones en EE. UU. con una nueva planta de fabricación en Texas. El objetivo de esta planta es aumentar la producción de antenas parabólicas y de panel plano para satisfacer la creciente demanda regional de las empresas de telecomunicaciones y medios de comunicación, especialmente en respuesta al creciente consumo de servicios de transmisión y difusión de vídeo por satélite.

- En enero de 2024, Eravant, fabricante californiano de componentes y subsistemas de ondas milimétricas, lanzó una nueva línea de antenas parabólicas compactas de alta frecuencia para aplicaciones 5G y aeroespaciales. Estas antenas están diseñadas para soportar infraestructuras de comunicación de última generación, satisfaciendo las demandas de las redes con uso intensivo de datos y permitiendo enlaces ascendentes satelitales con mínima interferencia, clave para despliegues urbanos y aéreos.

- En diciembre de 2023, Challenger Communications, proveedor estadounidense de antenas satelitales y soluciones para estaciones terrestres, anunció la entrega de un sistema de antena parabólica de gran apertura a un contratista gubernamental para su uso en sistemas de telemetría y rastreo de defensa nacional. Este desarrollo refleja el aumento de la inversión gubernamental en sistemas terrestres satelitales seguros y fiables, lo que refuerza la presencia de Challenger en los segmentos de defensa y aeroespacial de alta especificación del mercado de antenas parabólicas de Oriente Medio y África.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.