Middle East And Africa Health Screening Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.25 Billion

USD

14.23 Billion

2025

2033

USD

7.25 Billion

USD

14.23 Billion

2025

2033

| 2026 –2033 | |

| USD 7.25 Billion | |

| USD 14.23 Billion | |

| % | |

|

Segmentación del mercado de detección de salud en Oriente Medio y África, por tipo de prueba (pruebas de colesterol, prueba de diabetes, detección de cáncer, prueba de revisión general, ETS, prueba de presión arterial y otras), tipo de paquete (detección de salud básica, perfil de la tercera edad, control de salud de la mujer, control de salud del hombre, control cardíaco, control de diabetes y otros), tipo de panel (paneles de múltiples pruebas y paneles de una sola prueba), tipo de muestra (sangre, orina, suero, saliva y otros), tecnología (inmunoensayos, imágenes médicas, QPCR (reacción en cadena de la polimerasa cuantitativa), Q-FISH (fluorescencia cuantitativa, hibridación in situ), TRF (fragmento de restricción terminal), STELA (análisis de longitud de telómero único) y otros), condición (enfermedad cardiovascular, trastornos metabólicos, cáncer, afecciones inflamatorias, trastornos musculoesqueléticos, afecciones neurológicas, complicaciones de la hepatitis C, afecciones relacionadas con la inmunología y Otros), Sitios de Recolección de Muestras (Hospitales, Hogares, Laboratorios de Diagnóstico, Oficinas y Otros), Canal de Distribución (Licitaciones Directas, Ventas Minoristas y Otros): Tendencias de la Industria y Pronóstico hasta 2033

Tamaño del mercado de detección de enfermedades en Oriente Medio y África

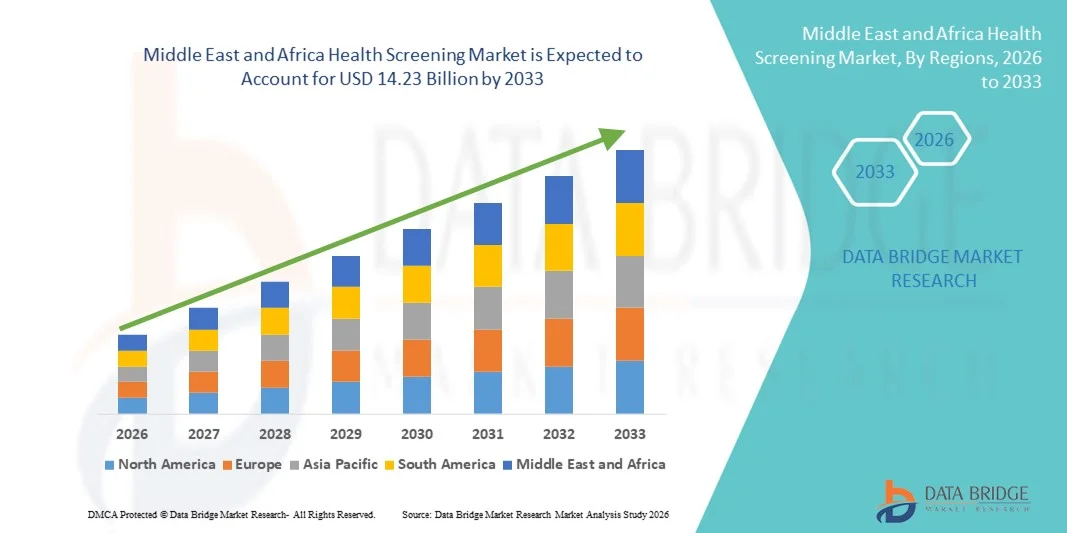

- El tamaño del mercado de detección de salud en Medio Oriente y África se valoró en USD 7.25 mil millones en 2025 y se espera que alcance los USD 14.23 mil millones para 2033 , con una CAGR del 8,8% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a una mayor adopción de prácticas de atención médica preventiva, la expansión de la infraestructura de diagnóstico y la mejora de las iniciativas gubernamentales para promover la detección temprana de enfermedades en entornos de atención médica públicos y privados.

- Además, la creciente demanda de soluciones accesibles, eficaces y tempranas para la detección de enfermedades, en particular para afecciones como el cáncer, la diabetes, la hipertensión y las enfermedades cardiovasculares, está consolidando el cribado médico como un componente fundamental de la medicina preventiva en toda la región. Estos factores convergentes están acelerando la adopción de servicios de cribado médico, impulsando así significativamente el crecimiento general del sector.

Análisis del mercado de detección de enfermedades en Oriente Medio y África

- Los servicios de detección de salud, que ofrecen detección temprana y evaluación preventiva para una variedad de enfermedades crónicas y relacionadas con el estilo de vida, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en el sector público como en el privado, debido a su capacidad para reducir la carga de enfermedades, mejorar los resultados de los pacientes e integrarse con plataformas de salud digitales.

- La creciente demanda de exámenes de salud se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente conciencia de la salud entre los consumidores y una creciente preferencia por soluciones de atención médica preventivas y accesibles.

- Los Emiratos Árabes Unidos dominaron el mercado de detección de salud en Medio Oriente y África con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, iniciativas gubernamentales que promueven la medicina preventiva y un alto gasto en atención médica.

- Se espera que Nigeria sea el país de más rápido crecimiento en el mercado de detección de salud durante el período de pronóstico debido al aumento del acceso a la atención médica, la creciente urbanización y la creciente adopción de programas de detección móviles y comunitarios.

- La detección del cáncer dominó el mercado de detección de salud en Medio Oriente y África con una participación de mercado del 40,2 % en 2025, impulsada por la creciente incidencia del cáncer, las campañas de concientización del gobierno y la integración de tecnologías de diagnóstico avanzadas, como las pruebas de imagen y moleculares, en los programas de detección de rutina.

Alcance del informe y segmentación del mercado de detección de enfermedades en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de detección de salud en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de detección de enfermedades en Oriente Medio y África

Integración de la salud digital y la detección basada en IA

- Una tendencia significativa y en aceleración en el mercado de detección de salud de Medio Oriente y África es la creciente integración de la inteligencia artificial (IA) y las plataformas de salud digital en los programas de detección, lo que mejora la precisión, la personalización y la eficiencia de la atención preventiva.

- Por ejemplo, las soluciones de mamografía basadas en IA en los Emiratos Árabes Unidos y Arabia Saudita permiten la detección automatizada de tumores en etapa temprana, lo que reduce los errores de diagnóstico y agiliza la notificación a los profesionales sanitarios. De igual manera, las aplicaciones móviles de detección basadas en IA en Nigeria y Kenia facilitan la difusión comunitaria, ayudando a identificar a las personas de alto riesgo.

- La integración de IA permite evaluaciones predictivas de riesgos, reconocimiento de patrones y recomendaciones de salud personalizadas, lo que facilita la intervención temprana. Por ejemplo, algunas plataformas basadas en IA en Catar utilizan datos del historial y estilo de vida de los pacientes para identificar a las personas con alto riesgo de someterse a pruebas de detección de enfermedades cardiovasculares o cáncer. Además, las tecnologías sanitarias móviles y wearables ofrecen monitorización en tiempo real e información de salud personalizada a los pacientes.

- La integración perfecta de herramientas digitales con programas de detección de salud permite la gestión centralizada de datos, lo que permite a los proveedores de atención médica monitorear las poblaciones de pacientes, realizar un seguimiento y optimizar los cronogramas de detección de manera eficiente en múltiples instalaciones.

- Esta tendencia hacia servicios de detección más inteligentes, basados en datos e interconectados está transformando las expectativas de los pacientes y la prestación de servicios de salud preventiva. En consecuencia, empresas y hospitales de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica están implementando soluciones de detección asistidas por IA que combinan imágenes, diagnóstico molecular y telesalud.

- La demanda de servicios de detección de salud que aprovechan la IA y la integración digital está creciendo rápidamente en las poblaciones urbanas y rurales, a medida que los proveedores de atención médica y los gobiernos buscan mejorar las tasas de detección temprana y reducir la carga de enfermedades.

- Además, las asociaciones entre empresas de diagnóstico y proveedores de seguros en Arabia Saudita están posibilitando programas de detección preventiva incentivados, alentando a más personas a participar en controles de salud de rutina.

Dinámica del mercado de detección de enfermedades en Oriente Medio y África

Conductor

Aumento de la carga de enfermedades crónicas y concienciación sobre la salud preventiva

- La creciente prevalencia de enfermedades crónicas como el cáncer, la diabetes y las enfermedades cardiovasculares, junto con la creciente conciencia de la atención sanitaria preventiva, es un factor importante para la mayor demanda de servicios de detección de salud.

- Por ejemplo, en abril de 2025, una cadena de hospitales privados de los Emiratos Árabes Unidos anunció el lanzamiento de un programa integral de detección de cáncer y enfermedades cardiovasculares basado en IA, dirigido a adultos de alto riesgo, que integra imágenes, diagnósticos de laboratorio y seguimiento móvil. Se espera que estas iniciativas de actores clave impulsen el crecimiento del mercado de detección de enfermedades durante el período de pronóstico.

- A medida que los pacientes se vuelven más conscientes de los beneficios de la detección temprana de enfermedades, los servicios de detección de salud ofrecen funciones avanzadas como evaluaciones de riesgo personalizadas, análisis predictivos y consultas de telesalud, lo que proporciona una alternativa convincente a la atención médica reactiva.

- Además, las iniciativas gubernamentales y las campañas de salud pública que promueven la detección temprana de enfermedades no transmisibles están aumentando las tasas de participación en programas de detección sistemática en los países de Oriente Medio y África.

- La comodidad de los paquetes de detección multienfermedad, las unidades móviles de detección y los sistemas digitales de gestión de citas son factores clave que impulsan su adopción tanto en entornos urbanos como rurales. La expansión de los centros de diagnóstico privados y los programas de detección financiados por el gobierno contribuyen aún más al crecimiento del mercado.

- Por ejemplo, los programas de bienestar corporativo en Arabia Saudita y los Emiratos Árabes Unidos incorporan cada vez más exámenes de salud de rutina, lo que impulsa la demanda entre los adultos que trabajan de una detección temprana de enfermedades relacionadas con el estilo de vida.

- Además, la creciente penetración de teléfonos inteligentes y plataformas de telemedicina en toda la región facilita las consultas remotas y la reserva de exámenes de salud, lo que aumenta la accesibilidad y la adopción.

Restricción/Desafío

Alto costo y accesibilidad limitada en áreas rurales

- La preocupación por el alto costo de los servicios avanzados de diagnóstico y detección, en particular los paquetes basados en IA o multienfermedad, supone un desafío significativo para una mayor penetración en el mercado. Los pacientes de zonas rurales pueden tener acceso limitado a centros especializados, lo que restringe su adopción.

- Por ejemplo, la infraestructura limitada en las zonas rurales de Nigeria y Kenia reduce el acceso a programas integrales de detección del cáncer y enfermedades cardiovasculares, lo que retrasa la detección temprana y el tratamiento.

- Abordar estos desafíos mediante unidades móviles de salud, la integración de la telemedicina y subsidios gubernamentales es crucial para aumentar su adopción. Hospitales de los Emiratos Árabes Unidos y Sudáfrica están invirtiendo en unidades móviles de diagnóstico rentables y programas de extensión comunitaria para ampliar la cobertura. Además, se están desarrollando algunas plataformas basadas en IA para su implementación económica en entornos con recursos limitados.

- Si bien la asequibilidad está mejorando gradualmente, el precio percibido por las tecnologías de detección avanzadas aún puede obstaculizar su adopción generalizada, en particular entre las poblaciones de bajos ingresos en los países africanos.

- Superar estos desafíos mediante la optimización de costos, el aumento de la infraestructura de atención médica rural y la educación de los pacientes sobre atención preventiva será vital para el crecimiento sostenido del mercado en la región.

- Por ejemplo, las políticas regulatorias inconsistentes en los diferentes países de la región pueden retrasar la aprobación y el despliegue de tecnologías de detección avanzadas, lo que limita la disponibilidad.

- Además, la escasez de personal capacitado para operar equipos de diagnóstico de alta tecnología en algunos países restringe la escala de los programas de detección, en particular en las zonas rurales y semiurbanas.

Alcance del mercado de detección de salud en Oriente Medio y África

El mercado está segmentado según el tipo de prueba, tipo de paquete, tipo de panel, tipo de muestra, tecnología, condición, sitios de recolección de muestras y canal de distribución.

- Por tipo de prueba

Según el tipo de prueba, el mercado de detección de cáncer se segmenta en pruebas de colesterol, diabetes, cáncer, chequeos generales, ETS, presión arterial y otras. El segmento de detección de cáncer dominó el mercado con la mayor participación en ingresos, un 40,2%, en 2025, impulsado por la creciente incidencia de cánceres como el de mama, colorrectal y de próstata en Oriente Medio y África. Los programas de detección de cáncer son fuertemente promovidos por los gobiernos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica a través de iniciativas nacionales de salud y campañas de concienciación. Los hospitales y laboratorios de diagnóstico implementan cada vez más pruebas moleculares y de imagen avanzadas para la detección temprana, lo que contribuye a una mayor adopción. Los consumidores prefieren la detección de cáncer debido al potencial de salvar vidas que ofrece el diagnóstico temprano y a la disponibilidad de paquetes de detección para múltiples enfermedades. El dominio de este segmento también se ve impulsado por la creciente integración de la IA y las plataformas digitales para la generación de informes precisos y automatizados. Además, las alianzas público-privadas están expandiendo los programas de divulgación, especialmente para poblaciones de alto riesgo, lo que mejora la penetración en el mercado.

Se prevé que el segmento de pruebas de diabetes registre la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 12,5 % entre 2026 y 2033, debido al aumento de la prevalencia de la diabetes en países como Egipto, Arabia Saudita y Nigeria. La mayor concienciación sobre las enfermedades relacionadas con el estilo de vida, sumada a las iniciativas de detección de la diabetes financiadas por el gobierno, está impulsando la demanda. La adopción de kits de monitorización de glucosa en el hogar y soluciones de salud móviles permite una mayor cobertura. Las empresas y las aseguradoras están incentivando las pruebas de detección periódicas, lo que acelera aún más su adopción. Las mejoras tecnológicas en las pruebas rápidas y la monitorización continua de la glucosa también contribuyen al crecimiento. La creciente atención de la población urbana a la atención preventiva es un factor clave que explica la sólida expansión del segmento.

- Por tipo de paquete

Según el tipo de paquete, el mercado se segmenta en exámenes básicos de salud, perfil de personas mayores, chequeo de salud para mujeres, chequeo de salud para hombres, chequeo cardíaco, chequeo de diabetes y otros. El segmento de Chequeo de Salud para Mujeres dominó el mercado con una participación del 29.8% en 2025, impulsado por la creciente conciencia sobre problemas de salud específicos de género, como el cáncer de mama y de cuello uterino. Hospitales y cadenas de diagnóstico en los Emiratos Árabes Unidos, Catar y Sudáfrica ofrecen paquetes integrales de detección centrados en la mujer. Estos paquetes a menudo incluyen múltiples pruebas como mamografía, evaluación hormonal y chequeos generales de salud. Este dominio se ve respaldado además por iniciativas gubernamentales que fomentan los chequeos rutinarios de salud para mujeres. Los proveedores de atención médica privados utilizan IA y tecnologías de imagen para proporcionar diagnósticos precisos de manera eficiente. El cribado preventivo regular entre mujeres trabajadoras y poblaciones urbanas refuerza la sólida presencia de este segmento en el mercado.

Se prevé que el segmento de la tercera edad registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13 %, entre 2026 y 2033, impulsada por el rápido envejecimiento de la población en Arabia Saudita, Emiratos Árabes Unidos y Egipto. Los paquetes dirigidos a las personas mayores combinan pruebas de detección cardiovascular, diabetes, cáncer y trastornos metabólicos en una sola oferta. La creciente prevalencia de enfermedades crónicas entre las personas mayores genera demanda de paquetes con múltiples pruebas. Los proveedores de atención médica están implementando unidades móviles de detección y visitas domiciliarias para mejorar la accesibilidad. Las aseguradoras también están promoviendo paquetes de bienestar para personas mayores, lo que impulsa su adopción. Las herramientas de salud digital y la elaboración de perfiles de riesgo asistida por IA hacen que estos paquetes sean altamente eficientes y escalables.

- Por tipo de panel

Según el tipo de panel, el mercado se segmenta en paneles multiprueba y paneles de prueba única. El segmento de paneles multiprueba dominó el mercado con la mayor participación, un 57%, en 2025, impulsado por la demanda de soluciones diagnósticas integrales que permitan realizar pruebas simultáneas para múltiples afecciones. Hospitales, programas de bienestar corporativo e iniciativas gubernamentales prefieren los paneles multiprueba para el cribado eficiente de poblaciones de alto riesgo. Estos paneles ofrecen rentabilidad, informes más rápidos y mayor comodidad para el paciente. La creciente adopción de herramientas de interpretación basadas en IA mejora la precisión y reduce el esfuerzo manual. Los paneles multiprueba también son atractivos para las poblaciones urbanas que buscan la comodidad de la atención médica preventiva. Las colaboraciones público-privadas y las iniciativas de cribado móvil fortalecen aún más su adopción en los países de Oriente Medio y África.

Se prevé que el segmento de paneles de prueba única experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 11 % entre 2026 y 2033, a medida que aumenta la demanda de diagnósticos específicos y pruebas domiciliarias. Los paneles de prueba única son más fáciles de administrar en entornos rurales o con recursos limitados. Los pacientes los prefieren para afecciones específicas como la diabetes o el control del colesterol. Los avances tecnológicos en los kits de prueba rápida mejoran la precisión y la fiabilidad. La cobertura de seguros para pruebas de una sola afección también impulsa su adopción. Una mayor concienciación sobre la detección temprana de enfermedades de alto riesgo contribuye a una sólida adopción.

- Por tipo de muestra

Según el tipo de muestra, el mercado se segmenta en sangre, orina, suero, saliva y otros. El segmento de sangre dominó el mercado con la mayor participación del 62% en 2025, impulsado por su aplicabilidad en casi todas las pruebas diagnósticas y preventivas, incluyendo marcadores de cáncer, colesterol y diabetes. Los hospitales y laboratorios de diagnóstico en Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica dependen de las muestras de sangre para obtener resultados de alta precisión. Este dominio también se ve respaldado por los avances en analizadores de sangre automatizados y diagnósticos asistidos por IA. Las pruebas basadas en sangre permiten realizar paneles de múltiples pruebas de manera eficiente, lo que aumenta el rendimiento. Los hospitales urbanos y las cadenas de diagnóstico privadas estandarizan cada vez más la recolección de sangre para los controles de salud rutinarios. Las pruebas basadas en muestras de sangre son preferidas debido a su confiabilidad, amplia disponibilidad y compatibilidad con tecnologías de diagnóstico avanzadas.

Se prevé que el segmento de orina registre la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 12 % entre 2026 y 2033, impulsada por el aumento del control de la diabetes, las pruebas de función renal y la detección de ETS. Los kits de análisis de orina para el hogar y los diagnósticos móviles facilitan la toma de muestras a distancia. Su adopción está aumentando en países africanos con infraestructura sanitaria limitada. Las tecnologías de análisis rápidos en el punto de atención reducen los plazos de entrega, lo que populariza las pruebas de orina en zonas rurales y semiurbanas. Las campañas de concienciación que destacan los beneficios de las pruebas no invasivas impulsan aún más el crecimiento. Los incentivos de los seguros para las pruebas renales y metabólicas rutinarias también impulsan su adopción.

- Por tecnología

En función de la tecnología, el mercado está segmentado en inmunoensayos, imágenes médicas, QPCR (reacción en cadena de la polimerasa cuantitativa), Q-FISH (hibridación in situ con fluorescencia cuantitativa), TRF (fragmento de restricción terminal), STELA (análisis de longitud de telómero único) y otros. El segmento de imágenes médicas dominó el mercado con la mayor participación del 38% en 2025, impulsado por su uso generalizado en programas de detección de cáncer, enfermedades cardiovasculares y neurológicas. Los hospitales de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica dependen de tecnologías de imagen como la resonancia magnética, las tomografías computarizadas y la mamografía para una detección temprana precisa. Las imágenes médicas permiten la visualización de estructuras internas, lo que las hace cruciales para pacientes de alto riesgo y paneles de múltiples enfermedades. Las imágenes avanzadas combinadas con diagnósticos asistidos por IA mejoran la precisión y reducen los errores de interpretación manual. Los programas nacionales de detección del cáncer respaldados por el gobierno impulsan aún más la adopción. Los pacientes prefieren cada vez más las pruebas basadas en imágenes debido a los procedimientos no invasivos y los resultados rápidos.

Se prevé que el segmento QPCR experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 14 % entre 2026 y 2033, impulsado por la creciente necesidad de detección molecular de enfermedades y cribado viral, como la COVID-19, la hepatitis C y los trastornos genéticos. Laboratorios de Sudáfrica, Nigeria y Emiratos Árabes Unidos están adoptando rápidamente la QPCR gracias a su alta sensibilidad y resultados rápidos. Los kits de recolección domiciliaria, combinados con las pruebas basadas en QPCR, facilitan una mayor accesibilidad. La automatización basada en IA en las pruebas QPCR mejora el rendimiento y la fiabilidad. La creciente demanda de detección temprana y medicina personalizada impulsa su adopción. Los programas de seguros y gubernamentales que incentivan el diagnóstico molecular contribuyen aún más al crecimiento.

- Por condición

Según la afección, el mercado se segmenta en enfermedades cardiovasculares, trastornos metabólicos, cáncer, afecciones inflamatorias, trastornos musculoesqueléticos, afecciones neurológicas, complicaciones de la hepatitis C, afecciones inmunológicas, entre otras. El segmento de cáncer dominó el mercado con una participación en los ingresos del 40,2 % en 2025, impulsado por el aumento de la incidencia del cáncer en los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Egipto. Los programas de detección temprana y los paquetes de cribado multiprueba se promueven ampliamente a través de campañas de salud pública. Los hospitales y las cadenas de diagnóstico privadas aprovechan las imágenes avanzadas y las pruebas moleculares para un diagnóstico preciso. Los pacientes priorizan la detección del cáncer debido al alto beneficio de supervivencia asociado con la detección temprana. Las alianzas gubernamentales con proveedores privados amplían el alcance a las poblaciones urbanas y rurales de alto riesgo. Los diagnósticos asistidos por IA mejoran la eficiencia, reducen los errores y optimizan la velocidad de los informes, lo que refuerza su dominio.

Se prevé que el segmento de enfermedades cardiovasculares experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13 % entre 2026 y 2033, impulsado por la creciente prevalencia de hipertensión, infartos y accidentes cerebrovasculares en la región. Cada vez se adoptan más paneles multiprueba que abordan factores de riesgo cardíaco, como el colesterol, la presión arterial y el electrocardiograma (ECG). Las campañas de concienciación y los programas de salud laboral fomentan las revisiones cardiovasculares rutinarias. Los diagnósticos avanzados, como la imagenología y los biomarcadores, mejoran la detección temprana. Las unidades móviles de detección médica amplían la cobertura en zonas remotas. Los paquetes preventivos con respaldo de seguros aceleran aún más la adopción entre las poblaciones de alto riesgo.

- Por sitios de recolección de muestras

Según los sitios de recolección de muestras, el mercado se segmenta en hospitales, hogares, laboratorios de diagnóstico, consultorios y otros. El segmento hospitalario dominó el mercado con una participación del 52% en 2025, impulsado por la disponibilidad de equipos de diagnóstico avanzados, personal capacitado y capacidades multiprueba en centros de salud en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica. Los hospitales son preferidos para paquetes integrales de detección que abarcan cáncer, trastornos cardiovasculares y metabólicos. Las asociaciones público-privadas a menudo centralizan la recolección de muestras en los hospitales para mayor eficiencia. Los diagnósticos asistidos por IA y las plataformas digitales permiten un procesamiento rápido de los resultados y la programación del seguimiento. Los pacientes perciben las pruebas de detección en el hospital como más confiables y dignas de confianza. Los programas de salud gubernamentales y corporativos fortalecen aún más el dominio de las pruebas en el hospital.

Se prevé que el segmento de Hogares experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 15 % entre 2026 y 2033, impulsado por el auge de los kits de recolección de muestras domiciliarias para diabetes, colesterol y ETS. Las plataformas de telemedicina facilitan la reserva en línea, la entrega de kits y las consultas remotas. Las pruebas domiciliarias mejoran la accesibilidad en zonas rurales y semiurbanas. Los informes basados en IA y las aplicaciones móviles de salud mejoran la comodidad y el cumplimiento normativo. La creciente concienciación sobre la atención preventiva y la reducción de las visitas al hospital tras la pandemia de COVID-19 impulsa su adopción. Las iniciativas de seguros y bienestar corporativo que apoyan las pruebas domiciliarias impulsan aún más el crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitaciones directas, ventas minoristas y otros. El segmento de Licitaciones Directas dominó el mercado con la mayor participación en los ingresos, con un 48% en 2025, impulsado por las compras gubernamentales para programas nacionales de detección de enfermedades e iniciativas de bienestar corporativo. Los gobiernos de los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica suelen recurrir a licitaciones para suministrar kits multiprueba y equipos de detección avanzados a hospitales y cadenas de diagnóstico. Los acuerdos de licitación directa garantizan una calidad estandarizada y una distribución eficiente a granel. Las iniciativas de salud pública para el cáncer, la diabetes y las enfermedades cardiovasculares dependen en gran medida de las licitaciones. Los hospitales y laboratorios de diagnóstico prefieren este canal para un abastecimiento confiable. Las alianzas estratégicas con proveedores fortalecen aún más la penetración en el mercado.

Se prevé que el segmento de Ventas Minoristas experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 14 % entre 2026 y 2033, impulsado por la creciente demanda de kits de prueba para el hogar y herramientas de diagnóstico sin receta. Farmacias, plataformas de comercio electrónico y startups de tecnología sanitaria están ampliando el acceso a kits de prueba de colesterol, diabetes y ETS. La preferencia de los consumidores por la comodidad, la privacidad y el autocontrol impulsa la adopción en el comercio minorista. Los rápidos avances en las tecnologías de prueba portátiles mejoran la fiabilidad y la facilidad de uso. Los programas de bienestar corporativo y las alianzas con aseguradoras que apoyan las pruebas en el comercio minorista impulsan aún más el crecimiento.

Análisis regional del mercado de detección de enfermedades en Oriente Medio y África

- Los Emiratos Árabes Unidos dominaron el mercado de detección de salud en Medio Oriente y África con la mayor participación en los ingresos del 28,5 % en 2025, caracterizado por una infraestructura de atención médica avanzada, iniciativas gubernamentales que promueven la medicina preventiva y un alto gasto en atención médica.

- Los consumidores de los Emiratos Árabes Unidos y Arabia Saudita valoran mucho la conveniencia, la precisión y la cobertura integral que ofrecen los programas de detección de salud, incluidos paquetes para múltiples enfermedades, diagnósticos asistidos por IA y detección de cáncer, que permiten la detección temprana y el tratamiento oportuno.

- Esta adopción generalizada se ve respaldada además por la creciente concienciación sobre la salud, la creciente prevalencia de enfermedades crónicas, la expansión de las redes de diagnóstico privadas y los programas nacionales de salud respaldados por el gobierno, que establecen el examen de salud como una solución preferida tanto para las poblaciones urbanas como para las de alto riesgo en toda la región.

Perspectiva del mercado de exámenes de salud en los EAU

El mercado de cribado médico de los EAU captó la mayor cuota de ingresos, con un 28,5%, en 2025, impulsado por las iniciativas proactivas de salud preventiva del gobierno y la amplia disponibilidad de infraestructura de diagnóstico avanzada. Los consumidores priorizan cada vez más la detección temprana de enfermedades crónicas y relacionadas con el estilo de vida, como el cáncer, la diabetes y las enfermedades cardiovasculares. La creciente preferencia por paquetes multienfermedad, diagnósticos asistidos por IA y servicios de cribado a domicilio impulsa aún más el mercado. Además, la integración de plataformas de salud digital y la telemedicina contribuye significativamente a la expansión del mercado, mejorando la accesibilidad y la eficiencia tanto en poblaciones urbanas como en las de alto riesgo.

Análisis del mercado de detección de enfermedades en Arabia Saudita

Se proyecta que el mercado de cribado médico en Arabia Saudita se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente concienciación sobre las enfermedades no transmisibles y los programas nacionales de cribado respaldados por el gobierno. El aumento de la urbanización, sumado a la demanda de servicios de detección temprana, está impulsando la adopción de pruebas de cribado rutinarias y especializadas. Los consumidores también se sienten atraídos por la comodidad y la integralidad que ofrecen las cadenas privadas de diagnóstico. La región está experimentando un crecimiento significativo en las aplicaciones de bienestar hospitalario, clínico y corporativo, con la incorporación de servicios de cribado médico tanto en iniciativas públicas como en la oferta de atención médica privada.

Perspectiva del mercado de detección de salud en Sudáfrica

Se prevé que el mercado sudafricano de exámenes médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades relacionadas con el estilo de vida y la creciente concienciación sobre la atención preventiva. Además, la preocupación por enfermedades crónicas como la diabetes y la hipertensión anima tanto a particulares como a organizaciones a realizar chequeos médicos regulares. Se espera que la avanzada infraestructura de diagnóstico de Sudáfrica, junto con la expansión de la telesalud y las plataformas digitales, siga impulsando el crecimiento del mercado.

Perspectivas del mercado de detección de salud en Nigeria

Se espera que el mercado nigeriano de cribado sanitario crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del acceso a la atención médica, la creciente urbanización y la adopción de programas de cribado móviles y comunitarios. El creciente sector sanitario privado nigeriano y las inversiones en atención preventiva impulsan la adopción en el mercado, en particular de paneles multiprueba y servicios de diagnóstico rápido. La integración de plataformas de diagnóstico asistido por IA y telemedicina está mejorando el alcance y la eficiencia. Las campañas de concienciación pública sobre la detección temprana del cáncer y los trastornos cardiovasculares y metabólicos impulsan aún más el crecimiento del mercado.

Cuota de mercado de los exámenes de salud en Oriente Medio y África

La industria de detección de enfermedades en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IQVIA Inc (EE. UU.)

- Vezeeta (Emiratos Árabes Unidos)

- Med‑e‑Screen (Sudáfrica)

- Abbott (EE. UU.)

- F. Hoffmann‑La Roche Ltd (Suiza)

- Danaher (Estados Unidos)

- BD (EE. UU.)

- Thermo Fisher Scientific Inc (EE. UU.)

- QIAGEN (Alemania)

- Bio‑Rad Laboratories, Inc. (EE. UU.)

- DiaSorin SpA (Italia)

- BioMérieux (Francia)

- Ortho Clinical Diagnostics (EE. UU.)

- Nova Biomedical (EE. UU.)

- EKF Diagnostics Holdings plc (Reino Unido)

- HU Group Holdings, Inc. (EE. UU.)

- Laboratorios LabPLUS (Sudáfrica)

- Laboratorios BioReference (EE. UU.)

- Cerba Healthcare (Francia)

- Trinity Biotech (Irlanda)

¿Cuáles son los desarrollos recientes en el mercado de detección de salud en Oriente Medio y África?

- En enero de 2026, las autoridades sanitarias federales de los EAU anunciaron planes para ampliar la obligatoriedad de la detección temprana del cáncer en todo el país, vinculando las pruebas preventivas a los requisitos del seguro médico. Se espera que esta iniciativa, destinada a mejorar la detección temprana del cáncer de mama, colorrectal, de cuello uterino, de pulmón y otras enfermedades crónicas, estandarice la participación en las pruebas de detección y mejore los resultados de la prevención de enfermedades en todo el país. El programa se basa en modelos regionales exitosos, como el programa de detección preventiva «Ifhas» de Abu Dabi.

- En octubre de 2025, Fujifilm anunció sus planes de abrir su primer centro de detección de enfermedades NURA en África, ubicado en Ciudad del Cabo, Sudáfrica, con un centro complementario en Dubái. Diseñada para ofrecer detección integral del cáncer y pruebas de enfermedades relacionadas con el estilo de vida mediante sistemas avanzados de imagenología e inteligencia artificial, esta expansión refleja la creciente inversión del sector privado en servicios de salud preventiva accesibles en Oriente Medio y África.

- En mayo de 2025, el Centro de Salud Pública de Abu Dabi (ADPHC) y la Autoridad de Contribuciones Sociales Ma'an lanzaron una iniciativa de exámenes médicos gratuitos que ofrece detección temprana de cáncer, diabetes y enfermedades cardíacas a los titulares de un seguro médico básico. El programa incluye exámenes de detección de cáncer de cuello uterino, de mama y colorrectal, así como evaluaciones de riesgo de diabetes tipo 2 y enfermedades cardiovasculares, lo que pone de relieve la sólida colaboración público-privada para ampliar el acceso a la atención preventiva.

- En marzo de 2025, la Corporación de Atención Primaria de Salud (PHCC) de Qatar lanzó una campaña nacional de concienciación sobre el cáncer de colon en el marco de su Programa "Detección para la Vida" para impulsar la participación en la detección temprana. La campaña ofrece pruebas inmunoquímicas fecales (FIT) gratuitas y actividades educativas en múltiples centros de salud, lo que refuerza los esfuerzos continuos de Qatar por ampliar la detección del cáncer a nivel poblacional y la participación comunitaria en la salud.

- En enero de 2025, Emirates Health Services (EHS) lanzó un programa de detección de cáncer de mama basado en IA en los EAU, dirigido a docentes escolares. Esta iniciativa marcó una de las primeras implementaciones de tecnología de detección avanzada en la región. La iniciativa se presentó en Arab Health 2025 en Dubái y ofrece mamografías portátiles y de alta precisión asistidas por IA para mejorar la detección temprana y la accesibilidad entre las mujeres en el sector educativo.

- https://www.khaleejtimes.com/uae/uae-avanza-hacia-la-detección-temprana-obligatoria-del-cáncer-a-nivel-nacional-dice-el-ministro

- https://gulfnews.com/uae/health/arab-health-2025-ai-powered-breast-cancer-screening-launched-for-teachers-in-uae-1.500023476

- https://www.fujifilm.com/py/es/news/hq/12811?u

- https://cairoscene.com/Buzz/Se lanza una iniciativa de exámenes de salud gratuitos en Abu Dabi?ut

- https://thepeninsulaqatar.com/article/03/03/2025/phcc-lanza-una-campaña-nacional-de-concientización-sobre-el-cáncer-de-intestino-para-fomentar-la-detección-temprana

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.