Middle East And Africa Heart Valve Repair And Replacement Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.50 Billion

USD

3.71 Billion

2025

2033

USD

1.50 Billion

USD

3.71 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 3.71 Billion | |

| % | |

|

Segmentación del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África, por producto (reemplazo quirúrgico de válvulas cardíacas, reparación quirúrgica de válvulas cardíacas, válvulas TAVI/TAVR, injertos, parches, medicamentos y otros), procedimiento (quirúrgico y no quirúrgico), indicación (estenosis valvular, insuficiencia valvular, prolapso de la válvula mitral y otros), usuario final (hospital, centros especializados, laboratorio de cateterismo cardíaco, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África

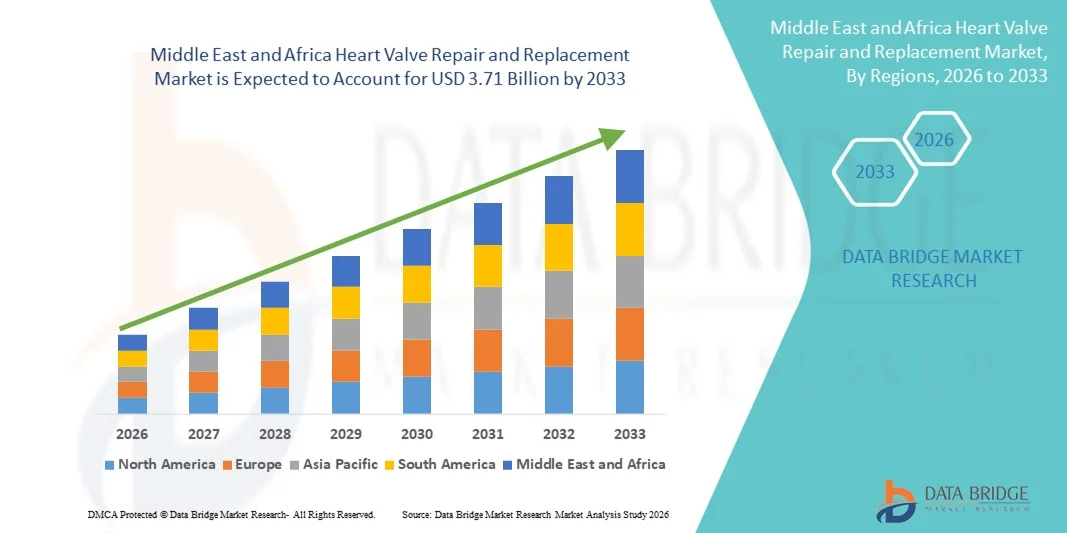

- El tamaño del mercado de reparación y reemplazo de válvulas cardíacas en Medio Oriente y África se valoró en USD 1.50 mil millones en 2025 y se espera que alcance los USD 3.71 mil millones para 2033 , con una CAGR del 12,0% durante el período de pronóstico.

- Este crecimiento regional está impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares, cambios demográficos hacia una población que envejece y una adopción más amplia de técnicas innovadoras y mínimamente invasivas, como los procedimientos transcatéter, que mejoran los resultados y reducen los tiempos de recuperación.

- Además, el aumento de los gastos de atención médica y las inversiones en infraestructura médica en los principales países de Oriente Medio y África, junto con una mayor concienciación de los pacientes sobre los trastornos de las válvulas cardíacas, están fortaleciendo la adopción de soluciones de reparación y reemplazo en entornos de atención tanto públicos como privados.

Análisis del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África

- Los procedimientos de reparación y reemplazo de válvulas cardíacas, que abarcan abordajes quirúrgicos y transcatéter, son cada vez más esenciales en el manejo de enfermedades cardíacas valvulares en Medio Oriente y África debido a la creciente prevalencia de enfermedades cardiovasculares, el envejecimiento de la población y la creciente conciencia de las opciones de tratamiento mínimamente invasivas.

- La creciente demanda de reparación y reemplazo de válvulas cardíacas se debe principalmente a la creciente incidencia de trastornos de las válvulas cardíacas, mejoras en los resultados de los procedimientos y una mayor disponibilidad de tecnologías avanzadas como el reemplazo de la válvula aórtica transcatéter (TAVR) y la reparación mínimamente invasiva de la válvula mitral.

- Arabia Saudita dominó el mercado de MEA con la mayor participación en los ingresos del 38,3% en 2025, respaldada por una infraestructura de atención médica bien establecida, un mayor gasto en atención médica y la adopción temprana de procedimientos cardíacos avanzados, particularmente en hospitales urbanos y centros cardíacos especializados.

- Se espera que Sudáfrica sea el país de más rápido crecimiento en el mercado de reparación y reemplazo de válvulas cardíacas de MEA durante el período de pronóstico debido a la expansión del acceso a la atención médica, el aumento de la inversión en instalaciones médicas y la creciente conciencia de los pacientes sobre las afecciones cardíacas.

- El segmento de reemplazo quirúrgico de válvulas cardíacas dominó el mercado con una participación de mercado del 55,7 % en 2025, impulsado por sus resultados clínicos establecidos, durabilidad a largo plazo y amplia disponibilidad en los principales hospitales de la región.

Alcance del informe y segmentación del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África

|

Atributos |

Análisis clave del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África

Los procedimientos mínimamente invasivos y transcatéter ganan terreno

- Una tendencia significativa y en aceleración en el mercado de reparación y reemplazo de válvulas cardíacas de MEA es la creciente adopción de procedimientos mínimamente invasivos y transcatéter como TAVR y MitraClip, que reducen el tiempo de recuperación y el riesgo del procedimiento.

- Por ejemplo, los hospitales de Arabia Saudita y los Emiratos Árabes Unidos están implementando programas de reemplazo de válvula aórtica transcatéter en importantes centros cardíacos, mejorando los resultados de los pacientes y atrayendo referencias de países vecinos.

- These procedures are supported by advanced imaging and catheterization technologies that enable precise valve placement and reduced surgical trauma, enhancing both patient safety and satisfaction

- The growing expertise among interventional cardiologists and cardiac surgeons in MEA countries facilitates wider adoption of these procedures across urban hospitals and specialized cardiac centers

- This trend toward less invasive solutions is fundamentally reshaping patient expectations for heart valve therapy, prompting hospitals and manufacturers to expand offerings in transcatheter and hybrid repair options

- The demand for minimally invasive and transcatheter procedures is rising across both private and public healthcare sectors, as patients increasingly prioritize shorter hospital stays and faster recovery

- Increasing collaborations between local hospitals and global medical device companies are enabling faster introduction of innovative valve technologies in the region

- Telemedicine and remote monitoring integration are emerging trends, allowing post-procedure follow-ups and patient monitoring that enhance clinical outcomes and convenience

Middle East and Africa Heart Valve Repair and Replacement Market Dynamics

Driver

Rising Cardiovascular Disease Burden and Aging Population

- The increasing prevalence of cardiovascular diseases and an aging population in MEA countries is a significant driver for the heightened demand for heart valve repair and replacement procedures

- For instance, Saudi Arabia reported a substantial rise in valvular heart disease cases in 2025, prompting hospitals to expand advanced cardiac care programs and procedural capacities

- As awareness of heart valve disorders grows, patients are seeking interventions that improve survival and quality of life, creating demand for both surgical and transcatheter solutions

- Furthermore, increasing healthcare expenditure and investment in specialized cardiac centers support the expansion of procedural capabilities in the region

- Enhanced access to advanced diagnostic and imaging technologies facilitates early detection and timely intervention, further propelling market growth

- The growing patient preference for minimally invasive options and improved procedural outcomes is encouraging adoption across both public and private healthcare sectors

- Government initiatives promoting cardiovascular health awareness and screening programs are driving early diagnosis and increasing patient pool for interventions

- Rising medical tourism in UAE and Saudi Arabia for advanced cardiac procedures is attracting regional and international patients, boosting market demand

Restraint/Challenge

High Procedural Costs and Limited Specialist Availability

- The relatively high cost of surgical and transcatheter valve procedures, coupled with limited availability of trained interventional cardiologists and cardiac surgeons in certain MEA countries, poses a significant market challenge

- For instance, in some Sub-Saharan African nations, access to advanced valve replacement programs is restricted due to shortage of specialized staff and infrastructure, limiting market penetration

- Procedural costs, including device prices and hospitalization, can make therapies unaffordable for price-sensitive patients, particularly in regions with limited insurance coverage

- In addition, maintaining procedural quality and managing post-operative complications require highly skilled teams and well-equipped facilities, which are not uniformly available across all MEA countries

- Addressing these challenges through government initiatives, medical training programs, and partnerships with device manufacturers is essential for broader adoption

- Without these measures, disparities in access to advanced heart valve therapies may persist, constraining the growth potential of the MEA market

- Limited awareness and delayed diagnosis of valvular heart diseases in rural areas further restrict market growth potential

- Supply chain challenges for imported valves and devices can cause procedural delays and increase costs, especially in less-developed MEA countries

Middle East and Africa Heart Valve Repair and Replacement Market Scope

The market is segmented on the basis of product, procedure, indication, end user, and distribution channel.

- By Product

On the basis of product, the MEA heart valve repair and replacement market is segmented into surgical heart valves replacement, surgical heart valves repair, TAVI/TAVR Valves, grafts, patches, medication, and others. The Surgical Heart Valves Replacement segment dominated the market with the largest revenue share of 55.7% in 2025, driven by its long-established clinical outcomes, wide availability across major hospitals, and familiarity among cardiac surgeons. Hospitals in Saudi Arabia and UAE particularly prefer surgical valve replacements for high-risk patients due to the procedure’s proven durability and long-term effectiveness. The segment benefits from strong insurance coverage in GCC countries, contributing to its continued adoption. Surgeons and cardiologists also favor surgical valves for complex multi-valve cases where minimally invasive approaches may not be feasible. The segment’s dominance is further reinforced by ongoing training programs in tertiary cardiac centers and the availability of multiple valve types from global manufacturers.

Se prevé que el segmento de válvulas TAVI/TAVR experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 15 % entre 2026 y 2033, impulsada por la creciente preferencia por procedimientos mínimamente invasivos en hospitales urbanos de Oriente Medio y África. Por ejemplo, Arabia Saudita y los Emiratos Árabes Unidos han expandido rápidamente sus programas de TAVI gracias a la reducción de las estancias hospitalarias, la reducción de los traumatismos quirúrgicos y la mejora de los tiempos de recuperación. Este segmento es especialmente popular entre pacientes de edad avanzada o con alto riesgo quirúrgico que no son aptos para la cirugía tradicional. Los avances en el diseño de válvulas y sistemas de colocación de catéteres están mejorando la seguridad de los procedimientos y ampliando el número de pacientes elegibles. La creciente concienciación sobre estas opciones menos invasivas y el aumento de la colaboración entre hospitales locales y fabricantes internacionales de dispositivos aceleran aún más su adopción.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en quirúrgicos y no quirúrgicos. El segmento de quirúrgicos dominó el mercado con la mayor participación en ingresos, con un 60% en 2025, ya que las cirugías tradicionales a corazón abierto siguen siendo el estándar para reparaciones valvulares complejas y casos multivalvulares en Oriente Medio y África. Los hospitales de Arabia Saudita y los Emiratos Árabes Unidos siguen prefiriendo los procedimientos quirúrgicos para pacientes que requieren alta precisión y durabilidad a largo plazo. Los procedimientos quirúrgicos cuentan con el respaldo de una amplia infraestructura en hospitales de atención terciaria y equipos de cirugía cardíaca experimentados. El segmento también se beneficia de pólizas de reembolso de seguros establecidas que cubren cirugías cardíacas mayores. La capacitación continua y los talleres clínicos en centros cardíacos refuerzan la adopción de procedimientos quirúrgicos.

Se prevé que el segmento de procedimientos no quirúrgicos, que abarca TAVI/TAVR y la reparación valvulares con catéter, experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 15 % entre 2026 y 2033, debido a la creciente demanda de tratamientos mínimamente invasivos. Por ejemplo, Sudáfrica y los Emiratos Árabes Unidos están ampliando sus programas de cateterismo cardíaco para realizar procedimientos valvulares no quirúrgicos con tiempos de recuperación más cortos. La preferencia de los pacientes por estancias hospitalarias más cortas y un menor riesgo en los procedimientos impulsa su adopción. Los avances tecnológicos en la colocación de catéteres y la guía por imagen mejoran las tasas de éxito de los procedimientos. El aumento de las campañas de concienciación y los programas de diagnóstico precoz también contribuyen a la rápida adopción de los procedimientos no quirúrgicos.

- Por indicación

Según la indicación, el mercado se segmenta en estenosis valvular, insuficiencia valvular, prolapso de la válvula mitral y otros. El segmento de estenosis valvular dominó el mercado con la mayor participación en los ingresos, un 45% en 2025, impulsado por la alta prevalencia de estenosis aórtica y estenosis mitral en poblaciones de edad avanzada. Los hospitales de los países del CCG priorizan el tratamiento de la estenosis grave debido al alto riesgo de insuficiencia cardíaca y mortalidad. El diagnóstico por imagen avanzado, como la ecocardiografía y la tomografía computarizada (TC), permite la detección temprana y la intervención oportuna. La disponibilidad de opciones quirúrgicas y transcatéter fortalece la posición de mercado de este segmento. El segmento también se beneficia de las iniciativas de salud cardiovascular patrocinadas por los gobiernos que evalúan a las poblaciones de alto riesgo.

Se prevé que el segmento de prolapso de la válvula mitral experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 14 % entre 2026 y 2033, gracias a la creciente concienciación y a los programas de diagnóstico temprano. Por ejemplo, los Emiratos Árabes Unidos y Sudáfrica están implementando programas de cribado que detectan el prolapso de la válvula mitral en etapas tempranas, lo que permite la intervención antes de que surjan complicaciones. Las reparaciones mínimamente invasivas y las opciones basadas en catéteres aumentan la predisposición de los pacientes a recibir tratamiento. La creciente inversión en centros cardíacos y programas de cardiología intervencionista acelera aún más su adopción.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de especialidades, laboratorios de cateterismo cardíaco, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos, con un 65% en 2025, gracias a su completa infraestructura, la disponibilidad de equipos cardíacos especializados y la capacidad para realizar procedimientos quirúrgicos complejos. Los hospitales de Arabia Saudita y los Emiratos Árabes Unidos actúan como centros de referencia para pacientes de toda la región. La alta confianza de los pacientes y la cobertura de seguros convierten a los hospitales en la opción preferida para la reparación y el reemplazo de válvulas. Los hospitales también ofrecen atención avanzada en UCI y servicios de rehabilitación postoperatoria, lo que refuerza su dominio. El continuo apoyo gubernamental y la inversión privada en infraestructura hospitalaria fortalecen aún más su participación en el mercado.

Se prevé que el segmento de Laboratorios de Cateterismo Cardíaco experimente la tasa de crecimiento más rápida, con una tasa de crecimiento anual compuesta (TCAC) del 16 % entre 2026 y 2033, impulsada por la creciente adopción de procedimientos mínimamente invasivos como TAVI/TAVR y MitraClip. Por ejemplo, Emiratos Árabes Unidos y Sudáfrica están ampliando sus laboratorios de cateterismo para satisfacer la creciente demanda de intervenciones no quirúrgicas por parte de los pacientes. Los laboratorios ofrecen una alta eficiencia en los procedimientos y tiempos de recuperación más cortos. La inversión en tecnologías avanzadas de imagenología y catéteres facilita intervenciones precisas. La creciente experiencia de los cardiólogos intervencionistas y las alianzas con fabricantes globales de dispositivos impulsan una rápida expansión.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado con la mayor participación en los ingresos, con un 70 % en 2025, ya que los hospitales y centros especializados adquieren dispositivos directamente de fabricantes o distribuidores autorizados mediante licitaciones públicas o privadas. Esto garantiza la rentabilidad, la entrega puntual y la autenticidad de las válvulas cardíacas y dispositivos relacionados. Los países del CCG dependen en gran medida de las licitaciones directas para dispositivos médicos avanzados debido a sus sistemas de adquisición centralizados. Los contratos a largo plazo y los acuerdos de compra a granel también refuerzan su dominio.

Se prevé que el segmento de Ventas Minoristas experimente la tasa de crecimiento más rápida, con una CAGR del 13%, entre 2026 y 2033, impulsada por la creciente disponibilidad de medicamentos, parches y dispositivos pequeños para válvulas a través de farmacias y proveedores médicos. Por ejemplo, en los Emiratos Árabes Unidos y Sudáfrica se observa un creciente acceso minorista a medicamentos postoperatorios y dispositivos de apoyo para la atención domiciliaria. Los canales minoristas mejoran la comodidad para pacientes y cuidadores, y mejoran la adherencia a los tratamientos. La expansión de clínicas privadas y farmacias especializadas impulsa aún más la distribución minorista.

Análisis regional del mercado de reparación y reemplazo de válvulas cardíacas en Oriente Medio y África

- Arabia Saudita dominó el mercado de MEA con la mayor participación en los ingresos del 38,3% en 2025, respaldada por una infraestructura de atención médica bien establecida, un mayor gasto en atención médica y la adopción temprana de procedimientos cardíacos avanzados, particularmente en hospitales urbanos y centros cardíacos especializados.

- Los pacientes y proveedores de atención médica de la región prefieren cada vez más los procedimientos mínimamente invasivos y transcatéter debido a los tiempos de recuperación reducidos, la seguridad mejorada y los mejores resultados clínicos en comparación con las cirugías tradicionales a corazón abierto.

- La adopción generalizada se ve respaldada además por iniciativas gubernamentales que promueven la concienciación sobre la salud cardiovascular, la alta afluencia de pacientes en hospitales de atención terciaria y la presencia de cirujanos cardíacos experimentados, lo que establece a Arabia Saudita como un centro clave para intervenciones cardíacas públicas y privadas.

Análisis del mercado de reparación y reemplazo de válvulas cardíacas en Arabia Saudita

El mercado de reparación y reemplazo de válvulas cardíacas en Arabia Saudita capturó la mayor participación en los ingresos, con un 38,3 %, en 2025, impulsado por una infraestructura sanitaria avanzada, el aumento del gasto sanitario y la adopción temprana de procedimientos valvulares mínimamente invasivos y quirúrgicos. Los pacientes priorizan cada vez más opciones de recuperación más seguras y rápidas, mientras que los hospitales terciarios ofrecen programas cardíacos especializados que atraen tanto a pacientes locales como regionales. Las iniciativas gubernamentales que promueven la salud cardiovascular y la amplia cobertura de seguros impulsan aún más la expansión del mercado. La presencia de cirujanos cardíacos experimentados y laboratorios de cateterismo avanzados garantiza altas tasas de éxito en los procedimientos y fortalece la confianza de los pacientes, tanto en hospitales públicos como privados.

UAE Heart Valve Repair and Replacement Market Insight

The UAE heart valve repair and replacement market is anticipated to grow at a substantial CAGR during the forecast period, fueled by growing investments in healthcare infrastructure, advanced cardiac centers, and medical tourism. Increasing patient awareness of heart valve disorders, coupled with demand for minimally invasive and transcatheter procedures, is driving adoption. The UAE’s focus on specialized care, along with partnerships with international medical device companies, facilitates access to state-of-the-art heart valve technologies. Both local and regional patients are opting for advanced valve procedures, positioning the UAE as a key hub for high-quality cardiac interventions.

South Africa Heart Valve Repair and Replacement Market Insight

The South Africa heart valve repair and replacement market is expected to expand at a considerable CAGR during the forecast period, driven by rising prevalence of valvular heart diseases and expansion of cardiac care infrastructure. Growing expertise among interventional cardiologists and cardiac surgeons, combined with government and private investment in modern catheterization labs, is enabling increased procedural volumes. Awareness campaigns for early detection of valvular disorders and improved access to diagnostic imaging further contribute to market growth. Patients increasingly seek minimally invasive solutions to reduce hospital stays and enhance recovery.

Egypt Heart Valve Repair and Replacement Market Insight

The Egypt heart valve repair and replacement market is poised for steady growth due to increasing incidence of cardiovascular diseases and expansion of specialized cardiac centers in urban areas. Hospitals are adopting advanced surgical and transcatheter valve procedures to meet growing patient demand. Public health initiatives and screening programs for heart valve disorders improve early diagnosis rates, enhancing procedural uptake. Rising healthcare expenditure and partnerships with international device manufacturers are facilitating access to cutting-edge valve replacement and repair technologies.

Middle East and Africa Heart Valve Repair and Replacement Market Share

The Middle East and Africa Heart Valve Repair and Replacement industry is primarily led by well-established companies, including:

- Edwards Lifesciences Corporation (U.S.)

- Abbott (U.S.)

- Boston Scientific Corporation (U.S.)

- Biotronik (Germany)

- Meril Life Sciences (India)

- Artivion, Inc (U.S.)

- Corcym Group (U.K.)

- Peijia Medical Limited (China)

- Micro Interventional Devices, Inc. (U.S.)

- TTK Healthcare Limited (India)

- Colibri Heart Valve (U.S.)

- Neovasc Inc (Canada)

- LivaNova PLC (U.K.)

- Cardiac Science Corporation (U.S.)

- St. Jude Medical (U.S.)

- C.R. Bard (U.S.)

- Medtronic (Ireland)

- Sorin Group (Italy)

- AbioMed, Inc. (U.S.)

- Endovalve Inc. (U.S.)

¿Cuáles son los desarrollos recientes en el mercado de reparación y reemplazo de válvulas cardíacas en Medio Oriente y África?

- En octubre de 2025, Sheikh Khalifa Medical City (SKMC) en Abu Dhabi realizó una innovadora cirugía de reemplazo de válvula tricúspide pediátrica en un niño de 14 años utilizando técnicas mínimamente invasivas, lo que marca un avance importante en el cuidado complejo de válvulas para pacientes más jóvenes en la región.

- En marzo de 2025, el Instituto Nacional del Corazón de Egipto anunció un programa pionero de implantación de válvulas (válvula pulmonar a través de catéter) que permite a los pacientes recibir el alta en un día, acortando significativamente la recuperación y demostrando avances en el reemplazo de válvulas menos invasivo en Egipto.

- En octubre de 2024, Cleveland Clinic Abu Dhabi celebró su procedimiento TAVI (implantación de válvula aórtica transcatéter) número 500, lo que subraya la rápida adopción del reemplazo valvular mínimamente invasivo en los EAU y refleja la expansión de la capacidad y la experiencia en procedimientos.

- En agosto de 2024, el Hospital Especialista Rey Faisal y Centro de Investigación (KFSHRC) en Yeddah realizó con éxito una innovadora cirugía cardíaca con catéter en un paciente con múltiples anomalías valvulares graves, lo que demuestra la avanzada atención intervencionista de válvulas en Arabia Saudita.

- En abril de 2021, el Ministerio de Salud de Arabia Saudita, junto con Jameel Health, presentó el procedimiento de reconstrucción de la válvula cardíaca AVNeo™, una técnica quirúrgica innovadora que utiliza el tejido del paciente para la reconstrucción de la válvula, convirtiendo a Arabia Saudita en el primer país del Golfo en adoptar este método avanzado.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.