Middle East And Africa Hepatitis B Infection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.55 Billion

USD

2.31 Billion

2024

2032

USD

1.55 Billion

USD

2.31 Billion

2024

2032

| 2025 –2032 | |

| USD 1.55 Billion | |

| USD 2.31 Billion | |

| % | |

|

Segmentación del mercado de la infección por hepatitis B en Oriente Medio y África, por tipo (crónica y aguda), tratamiento (vacuna, antivirales, inmunomoduladores y cirugía): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de la infección por hepatitis B en Oriente Medio y África

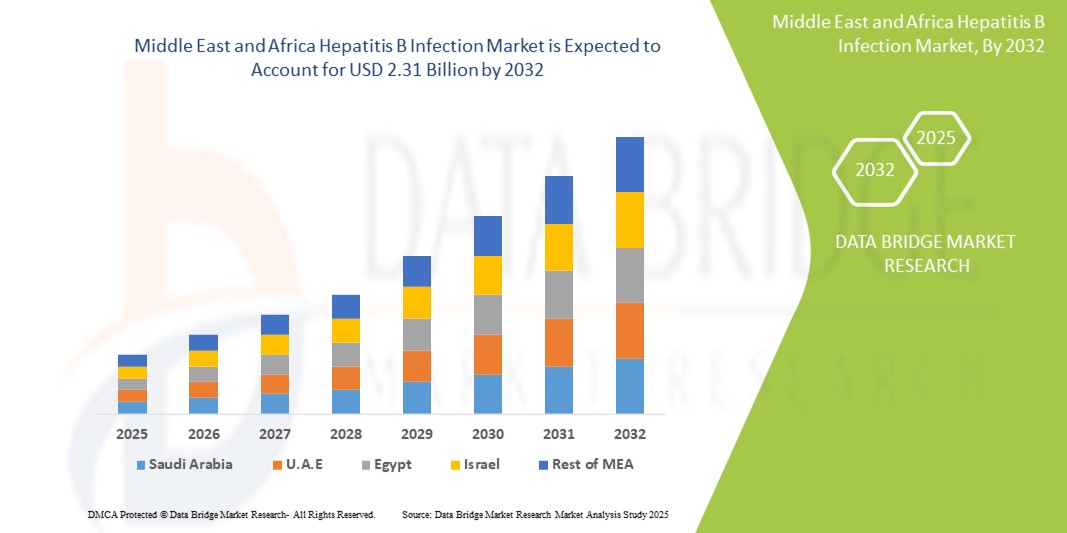

- El tamaño del mercado de infección por hepatitis B en Oriente Medio y África se valoró en 1.550 millones de dólares en 2024 y se espera que alcance los 2.310 millones de dólares en 2032 , con una CAGR del 5,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de diagnóstico avanzadas e innovaciones terapéuticas para la hepatitis B, junto con la creciente digitalización e integración de los sistemas de salud electrónicos en toda Europa.

- Además, la creciente demanda de soluciones precisas, accesibles y preventivas por parte de los consumidores y la salud pública está convirtiendo los protocolos de manejo de la hepatitis B en un eje central de las políticas sanitarias. Estos factores convergentes están acelerando la adopción de la vacunación, el cribado y las terapias antivirales, impulsando así significativamente el crecimiento del mercado de la infección por hepatitis B en toda la región.

Análisis del mercado de la infección por hepatitis B en Oriente Medio y África

- Los tratamientos y diagnósticos de la hepatitis B son componentes cada vez más vitales de los sistemas de salud pública de Oriente Medio y África, especialmente en los entornos de atención hospitalaria y comunitaria, debido a la creciente concienciación sobre la infección, el mejor acceso a las pruebas y los avances en las terapias antivirales.

- La creciente demanda de un tratamiento eficaz de la hepatitis B se ve impulsada principalmente por los programas de vacunación dirigidos por el gobierno, el aumento de las pruebas de coinfección por VHB y VHD y la creciente carga de enfermedades hepáticas crónicas, en particular entre las poblaciones envejecidas y de alto riesgo.

- Arabia Saudita dominó el mercado de la infección por hepatitis B en Oriente Medio y África, con la mayor cuota de ingresos, un 34,7 % en 2024. Esto se caracterizó por programas nacionales integrales de inmunización, la adopción temprana de herramientas de diagnóstico avanzadas y las iniciativas de detección del VHB a gran escala. El país ha experimentado un aumento constante en la aceptación del tratamiento, especialmente entre las poblaciones en riesgo, gracias a sólidas campañas de concienciación y servicios de salud públicos accesibles.

- Se prevé que los Emiratos Árabes Unidos sean la región de mayor crecimiento en el mercado de la infección por hepatitis B en Oriente Medio y África, impulsado por la implementación generalizada de pruebas de detección de hepatitis en los procesos de empleo y visado, la alta cobertura de vacunación y el acceso a centros de salud modernos. Los continuos esfuerzos de I+D y el próspero sector del turismo médico del país también impulsan la innovación y el crecimiento en la gestión del VHB.

- El segmento de la hepatitis B crónica dominó el mercado de infección por hepatitis B en Oriente Medio y África con una participación de mercado del 62,4 % en 2024, atribuido a la naturaleza persistente y a largo plazo de la enfermedad, que requiere una terapia antiviral y una vigilancia continuas, junto con tasas de detección mejoradas debido a los programas ampliados de detección de salud pública.

Alcance del informe y segmentación del mercado de la infección por hepatitis B en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de la infección por hepatitis B en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la infección por hepatitis B en Oriente Medio y África

“ Mayor comodidad mediante atención integrada y acceso a tratamientos avanzados ”

- Una tendencia significativa y en auge en el mercado de la infección por hepatitis B en Oriente Medio y África es la creciente integración de modelos de atención multidisciplinarios y el acceso a tratamientos avanzados a través de sistemas de salud centralizados. Esta tendencia está mejorando significativamente los resultados y la adherencia al tratamiento de los pacientes al facilitar una comunicación fluida entre médicos generales, hepatólogos e instituciones de salud pública.

- Por ejemplo, varios países de Europa Occidental han implementado planes nacionales de acción contra la hepatitis que permiten a los pacientes recibir diagnóstico temprano, tratamiento antiviral y seguimiento regular bajo un marco coordinado. El modelo de atención integrada de Alemania, por ejemplo, permite una conexión eficiente entre el diagnóstico y el tratamiento, reduciendo así las tasas de progresión de la enfermedad.

- Iniciativas como los registros centralizados de pacientes, los sistemas de historiales médicos digitales y las vías de derivación optimizadas están optimizando el manejo de la infección por hepatitis B al permitir la intervención y el monitoreo oportunos. Estos sistemas permiten a los profesionales de la salud monitorear la función hepática, la respuesta al tratamiento y las coinfecciones, como la hepatitis D, en tiempo real.

- La integración de diagnósticos avanzados con los servicios rutinarios de atención primaria facilita la detección temprana de casos agudos y crónicos. Este enfoque centralizado, combinado con un acceso asequible a terapias antivirales más recientes, mejora tanto la atención individualizada del paciente como la vigilancia de la salud pública en general.

- Esta tendencia hacia una atención de la hepatitis B más ágil, coordinada y con soporte tecnológico está transformando radicalmente las expectativas de los sistemas nacionales de salud. Como resultado, muchos gobiernos europeos están ampliando el acceso a las pruebas de detección de la hepatitis viral, especialmente entre las poblaciones vulnerables y de alto riesgo, como los migrantes, los usuarios de drogas por vía intravenosa y las personas mayores.

- La demanda de modelos de tratamiento de la hepatitis B accesibles, eficientes e integrados está creciendo rápidamente en los sectores de atención médica tanto públicos como privados, a medida que las partes interesadas se centran cada vez más en el control de la enfermedad a largo plazo y la alineación con los objetivos de eliminación de la hepatitis para 2030 de la Organización Mundial de la Salud.

Dinámica del mercado de la infección por hepatitis B en Oriente Medio y África

Conductor

Necesidad creciente debido al aumento de la carga de enfermedades y la adopción de atención médica preventiva.

- La creciente prevalencia de infecciones por hepatitis B en toda Europa, junto con una mayor conciencia sobre las enfermedades hepáticas, está impulsando significativamente la demanda de diagnóstico temprano, vacunación y soluciones de tratamiento.

- Por ejemplo, en abril de 2024, GlaxoSmithKline plc (GSK) amplió su suministro de vacunas contra la hepatitis B en Europa mediante una alianza estratégica con los sistemas de salud regionales, con el objetivo de mejorar las tasas de inmunización en poblaciones de alto riesgo. Se espera que estas iniciativas de actores clave del mercado impulsen el crecimiento del mercado de la infección por hepatitis B en Oriente Medio y África durante el período de pronóstico.

- A medida que las autoridades de salud pública y los consumidores se vuelven más conscientes de las complicaciones a largo plazo asociadas con la hepatitis B crónica (como la cirrosis y el cáncer de hígado), la adopción de estrategias preventivas como la vacunación y la detección temprana continúa aumentando.

- Además, la integración de las pruebas de la hepatitis B en los controles sanitarios rutinarios y la creciente popularidad de las tecnologías de diagnóstico en el punto de atención están haciendo que el tratamiento de la hepatitis B sea más accesible y eficiente en toda Europa.

- La disponibilidad de vacunas eficaces, antivirales orales y el desarrollo de inmunomoduladores avanzados están facilitando un mejor control de la enfermedad. La financiación gubernamental, las políticas de reembolso y los objetivos de eliminación de la hepatitis impulsados por la OMS también están impulsando las tasas de adopción en entornos sanitarios públicos y privados.

Restricción/Desafío

Preocupaciones sobre la accesibilidad al tratamiento y el alto costo de las terapias avanzadas

- A pesar de los avances médicos, el acceso limitado a terapias antivirales avanzadas y moduladores inmunitarios en ciertas partes de Medio Oriente y África sigue siendo un desafío, en particular en el este y el sur de Medio Oriente y África, donde persisten las disparidades en la atención médica.

- Por ejemplo, estudios publicados a principios de 2024 indicaron que algunos estados miembros de la UE aún enfrentan escasez de vacunas contra la hepatitis B y acceso limitado a nuevos regímenes de tratamiento debido a problemas de adquisición y reembolso.

- Para superar esta brecha se requieren esfuerzos a nivel de políticas para armonizar los estándares de atención de la hepatitis B en todos los países europeos, en particular mediante apoyo financiero a nivel de la UE, negociaciones de precios y aprobaciones regulatorias simplificadas.

- Además, si bien los medicamentos antivirales de primera línea son cada vez más asequibles, las terapias de nueva generación con eficacia mejorada suelen tener un costo más alto, lo que potencialmente limita su adopción entre las poblaciones sin seguro médico o de bajos ingresos.

- La desconfianza pública o la reticencia a vacunarse, especialmente en la Europa pospandémica, es otra barrera que debe abordarse mediante campañas de concienciación y la participación de los profesionales sanitarios.

- Superar estos desafíos mediante una cobertura de seguros ampliada, asociaciones público-privadas y una mayor inversión en infraestructura de atención médica regional será crucial para sostener el crecimiento a largo plazo en el mercado de infección por hepatitis B en Medio Oriente y África.

Alcance del mercado de la infección por hepatitis B en Oriente Medio y África

El mercado está segmentado según tipo y tratamiento.

• Por tipo

Según el tipo, el mercado de la infección por hepatitis B en Oriente Medio y África se segmenta en crónica y aguda. El segmento crónico representó la mayor cuota de mercado en ingresos, con un 62,4 % en 2024, debido principalmente a la alta prevalencia de casos crónicos de VHB y a la necesidad de un control de por vida de la enfermedad mediante terapias antivirales y seguimiento.

Se prevé que el segmento agudo sea testigo de la tasa de crecimiento más rápida, con una CAGR del 6,4 % entre 2025 y 2032, impulsada por mejores esfuerzos de detección temprana, iniciativas de salud pública y una creciente conciencia que conduce a un diagnóstico y tratamiento oportunos.

• Por tratamiento

En función del tratamiento, el mercado de la infección por hepatitis B en Oriente Medio y África se segmenta en vacunas, antivirales, inmunomoduladores y cirugía. El segmento de vacunas obtuvo la mayor participación en los ingresos, con un 41,2 % en 2024, gracias a las campañas nacionales de vacunación, el aumento de la inmunización al nacer y una sólida tasa de vacunación entre las poblaciones adultas de alto riesgo.

Se proyecta que el segmento de medicamentos antivirales experimentará la CAGR más rápida del 7,1 % entre 2025 y 2032, impulsada por el creciente grupo de pacientes con VHB crónico, los avances en terapias orales y políticas de reembolso favorables.

Análisis regional del mercado de la infección por hepatitis B en Oriente Medio y África

- Oriente Medio y África dominaron el mercado de la infección por hepatitis B con la mayor participación en los ingresos del 33,27 % en 2024, impulsados por una sólida infraestructura de salud pública, una alta cobertura de vacunación y una creciente conciencia sobre la transmisión y prevención de la hepatitis B.

- La región se caracteriza por capacidades de diagnóstico avanzadas, programas de inmunización bien establecidos e iniciativas activas de vigilancia de la hepatitis lideradas por el gobierno.

- Esta adopción generalizada de medidas preventivas y terapéuticas se ve respaldada además por el acceso universal a la atención médica, las continuas inversiones en I+D y el enfoque creciente en la detección temprana y el control de enfermedades, posicionando a Medio Oriente y África como un contribuyente clave al mercado mundial de la infección por hepatitis B.

Análisis del mercado de la infección por hepatitis B en Arabia Saudita

El mercado de infecciones por hepatitis B en Arabia Saudita representó el 34,7 % de los ingresos del mercado de infecciones por hepatitis B en Oriente Medio y África en 2024. Este mercado se beneficia de una sólida infraestructura de salud pública, la vacunación obligatoria para bebés y personal sanitario, y programas integrales de concienciación. El enfoque del gobierno en la detección temprana y el tratamiento, junto con el seguimiento sanitario digitalizado, respalda el sólido desempeño del mercado.

Análisis del mercado de la infección por hepatitis B en los EAU

El mercado de la infección por hepatitis B en los EAU contribuyó con el 16,7 % de los ingresos regionales en 2024. La implementación generalizada de pruebas de detección de hepatitis en los procesos de empleo y visado, la alta cobertura de vacunación y el acceso a centros de salud modernos impulsan el crecimiento del mercado. Los continuos esfuerzos de I+D y el turismo médico también impulsan la innovación en la gestión del VHB.

Análisis del mercado de la infección por hepatitis B en Sudáfrica

El mercado de infección por hepatitis B de Sudáfrica tuvo una participación de mercado del 15,2 % en 2024. Los programas de vacunación contra la hepatitis B respaldados por el gobierno, la integración de la atención del VHB en las plataformas de tratamiento del VIH y las crecientes campañas de educación a nivel comunitario están acelerando las tasas de diagnóstico y tratamiento, especialmente en regiones de escasos recursos.

Análisis del mercado de la infección por hepatitis B en Egipto

El mercado egipcio de infecciones por hepatitis B representó el 13,8 % del mercado regional en 2024. El enfoque del país en el control de enfermedades infecciosas, la inmunización infantil universal y las alianzas público-privadas en el sector salud son factores clave. El aumento de las pruebas de detección en los programas de salud prenatal y rural está impulsando la detección temprana.

Cuota de mercado de la infección por hepatitis B en Oriente Medio y África

La industria de la infección por hepatitis B en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Gilead Sciences, Inc. (EE. UU.)

- GSK plc (Reino Unido)

- Dynavax Technologies (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Bristol-Myers Squibb Company (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- Novartis AG (Suiza)

- Arrowhead Pharmaceuticals Inc. (EE. UU.)

- Arbutus Biopharma (Canadá)

- Teva Pharmaceuticals, Inc. (Israel)

- Productos farmacéuticos Zydus (India)

- Aurobindo Pharma (India)

- Lupin Pharmaceuticals, Inc. (India)

Últimos avances en el mercado de la infección por hepatitis B en Oriente Medio y África

- En septiembre de 2024, Gilead Sciences y Genesis Therapeutics anunciaron una colaboración estratégica para descubrir y desarrollar nuevas terapias de moléculas pequeñas utilizando la plataforma de IA GEMS de Genesis. Gilead obtuvo los derechos exclusivos para desarrollar y comercializar productos de esta alianza.

- En julio de 2024, Gilead Sciences, Inc. presentó datos de investigación que demuestran la eficacia y seguridad a largo plazo de Biktarvy en diversas poblaciones con VIH, incluyendo personas hispanas/latinas y adultos mayores con comorbilidades. También se destacaron regímenes de dosificación en investigación de una vez al día y semanalmente.

- En febrero de 2024, GSK completó la adquisición de Aiolos Bio, incluyendo el prometedor anticuerpo monoclonal AIO-001 para el asma grave. GSK pagó 1000 millones de dólares por adelantado y hasta 400 millones de dólares en pagos por hitos, ampliando así su cartera de productos biológicos respiratorios.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA

1.4 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.6 MODELADO MULTIVARIADO

2.7 CURVA DE LÍNEA DE VIDA TERAPÉUTICA

2.8 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 LAS CINCO FUERZAS DE PORTER

5 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: REGULACIONES

5.1 AUTORIDADES REGULADORAS EN LA REGIÓN ASIA-PACÍFICO

5.2 ESCENARIO REGULATORIO DE AMÉRICA DEL NORTE

5.3 ESCENARIO REGULATORIO EUROPEO

5.4 ESCENARIO REGULATORIO DE ORIENTE MEDIO Y ÁFRICA

5.5 ESCENARIO REGULATORIO DE SUDAMÉRICA

6 ANÁLISIS DE TUBERÍAS DE PRODUCCIÓN

7 EPIDEMIOLOGÍA

8 DESCRIPCIÓN GENERAL DEL MERCADO

8.1 CONDUCTORES

8.1.1 AUMENTO DE LA PREVALENCIA DE LAS INFECCIONES POR HEPATITIS B

8.1.2 AVANCES TECNOLÓGICOS EN DIAGNÓSTICO

8.1.3 DESARROLLO DE TERAPIAS COMBINADAS PARA LA HEPATITIS B

8.1.4 INICIATIVAS ESTRATÉGICAS DE LAS EMPRESAS PARA LA INFECCIÓN POR HEPATITIS B

8.2 RESTRICCIONES

8.2.1 EFECTOS SECUNDARIOS Y RESISTENCIA A LOS MEDICAMENTOS

8.2.2 COBERTURA DE VACUNA INSUFICIENTE PARA LA INFECCIÓN POR HEPATITIS B

8.3 OPORTUNIDAD

8.3.1 AUMENTO DE LOS LANZAMIENTOS DE NUEVOS MEDICAMENTOS Y DE LOS PERMISOS DE NUEVOS MEDICAMENTOS PARA LA HEPATITIS B

8.3.2 PROGRAMAS GUBERNAMENTALES PARA AUMENTAR LA CONCIENCIA SOBRE LA INFECCIÓN POR HEPATITIS B

8.3.3 INVESTIGACIÓN Y DESARROLLO AVANZADOS PARA ENSAYOS CLÍNICOS

8.4 DESAFÍOS

8.4.1 EL COSTO DE LOS TRATAMIENTOS DE LA HEPATITIS B ES ALTO

8.4.2 POLÍTICAS REGULADORAS ESTRICTAS Y DISPARIDADES REGIONALES EN EL ACCESO AL TRATAMIENTO

9 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TIPO

9.1 INFORMACIÓN GENERAL

9.2 CRÓNICO

9.3 AGUDO

10 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TRATAMIENTO

10.1 INFORMACIÓN GENERAL

10.2 VACUNA

10.2.1 FARMACIAS HOSPITALARIAS

10.2.2 FARMACIAS Y BOTIQUILLAS MINORISTAS

10.2.3 FARMACIAS EN LÍNEA

10.3 MEDICAMENTOS ANTIVIRALES

10.3.1 FUMARADO DE ALAFENAMIDA DE TENOFOVIR (TAF)

10.3.2 FUMARATO DE DISOPROXIL DE TENOFOVIR (TDF)

10.3.3 ENTECAVIR

10.3.4 OTROS

10.4 FÁRMACOS INMUNOMODULADORES

10.4.1 INTERFERÓN PEGILADO

10.4.2 INTERFERÓN ALFA

10.5 CIRUGÍA

11 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN

11.1 ORIENTE MEDIO Y ÁFRICA

11.1.1 SUDÁFRICA

11.1.2 ARABIA SAUDITA

11.1.3 EGIPTO

11.1.4 KUWAIT

11.1.5 CATAR

11.1.6 Emiratos Árabes Unidos

11.1.7 OMÁN

11.1.8 BAHREIN

11.1.9 RESTO DE ORIENTE MEDIO Y ÁFRICA

12 MERCADO DE TRATAMIENTO DE LA HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

13 ANÁLISIS FODA

14 PERFIL DE LA EMPRESA

14.1 GILEAD SCIENCES, INC.

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.1.4 PORTAFOLIO DE PRODUCTOS

14.1.5 DESARROLLO RECIENTE

14.2 GLAXOSMITHKLINE PLC

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.2.4 PORTAFOLIO DE PRODUCTOS

14.2.5 DESARROLLO RECIENTE

14.3 CORPORACIÓN DE TECNOLOGÍAS DYNAVAX

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.3.4 PORTAFOLIO DE PRODUCTOS

14.3.5 DESARROLLOS RECIENTES

14.4 F. HOFFMAN-LA ROCHE LTD.

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.4.4 PORTAFOLIO DE PRODUCTOS

14.4.5 DESARROLLOS RECIENTES

14.5 BRISTOL-MYERS SQUIBB COMPANY

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

14.5.4 PORTAFOLIO DE PRODUCTOS

14.5.5 DESARROLLOS RECIENTES

14.6 ARROWHEAD PHARMACEUTICALS, INC.

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PORTAFOLIO DE PRODUCTOS

14.6.4 DESARROLLOS RECIENTES

14.7 BIOPHARMA DE ARBUTUS

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PORTAFOLIO DE PRODUCTOS

14.7.4 ACTUALIZACIONES RECIENTES

14.8 AUROBINDO PHARMA

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PORTAFOLIO DE PRODUCTOS

14.8.4 ACTUALIZACIONES RECIENTES

14.9 LUPIN PHARMACEUTICALS, INC.

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 PORTAFOLIO DE PRODUCTOS

14.9.3 ACTUALIZACIONES RECIENTES

14.1 MERCK & CO., INC.,

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PORTAFOLIO DE PRODUCTOS

14.10.4 DESARROLLOS RECIENTES

14.11 NOVARTIS AG

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 INGRESOS

14.11.3 PORTAFOLIO DE PRODUCTOS

14.11.4 DESARROLLO RECIENTE

14.12 INDUSTRIAS FARMACÉUTICAS TEVA

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 PORTAFOLIO DE PRODUCTOS

14.12.3 DESARROLLOS RECIENTES

14.13 ZYDUS PHARMACEUTICALS, INC.

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 PORTAFOLIO DE PRODUCTOS

14.13.3 INGRESOS

14.13.4 DESARROLLO RECIENTE

15 CUESTIONARIO

16 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 ENSAYOS CLÍNICOS Y ANÁLISIS DE LA LÍNEA DE PRODUCCIÓN EN ORIENTE MEDIO Y ÁFRICA SEGÚN LA COMPAÑÍA

CUADRO 2 DISTRIBUCIÓN DE PRODUCTOS O PROYECTOS POR FASE

TABLA 3 EPIDEMIOLOGÍA DE LA HEPATITIS B POR PAÍS

TABLA 4 COSTO DE LOS MEDICAMENTOS CONTRA LA HEPATITIS B: PRECIOS DE MARCA VS. GENÉRICOS

TABLA 5 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 6 MERCADO DE INFECCIÓN CRÓNICA POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 7 MERCADO DE INFECCIÓN AGUDA POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 8 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 9 MERCADO DE VACUNAS CONTRA LA INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 10 MERCADO DE VACUNAS, ANTIVÍRICOS Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 11 MERCADO DE MEDICAMENTOS ANTIVÍRICOS PARA LA INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 12 MERCADO DE MEDICAMENTOS ANTIVÍRICOS PARA LA INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 13 MERCADO DE MEDICAMENTOS INMUNOMODULADORES EN ORIENTE MEDIO Y ÁFRICA PARA LA INFECCIÓN POR HEPATITIS B, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 14. MERCADO DE MEDICAMENTOS INMUNOMODULADORES EN ORIENTE MEDIO Y ÁFRICA PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 15 MERCADO DE CIRUGÍA EN LA INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 16 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 17 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 18 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 19 MERCADO DE MEDICAMENTOS ANTIVÍRICOS PARA LA INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 20. MERCADO DE MEDICAMENTOS INMUNOMODULADORES EN ORIENTE MEDIO Y ÁFRICA PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 21 MERCADO DE VACUNAS, ANTIVÍRICOS Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 22 MERCADO DE INFECCIÓN POR HEPATITIS B EN SUDÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 23 MERCADO DE INFECCIÓN POR HEPATITIS B EN SUDÁFRICA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 24 MERCADO DE MEDICAMENTOS ANTIVIRALES EN SUDÁFRICA PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 25 MERCADO DE FÁRMACOS INMUNOMODULADORES EN SUDÁFRICA PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 26 MERCADO DE VACUNAS, ANTIVÍRICOS Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 27 MERCADO DE INFECCIÓN POR HEPATITIS B EN ARABIA SAUDITA, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 28 MERCADO DE INFECCIÓN POR HEPATITIS B EN ARABIA SAUDITA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 29 MERCADO DE MEDICAMENTOS ANTIVIRALES PARA LA INFECCIÓN POR HEPATITIS B EN ARABIA SAUDITA, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 30. MERCADO DE FÁRMACOS INMUNOMODULADORES DE ARABIA SAUDITA EN EL TRATAMIENTO DE LA HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 31 MERCADO DE VACUNAS, ANTIVIRALES Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 32 MERCADO DE INFECCIÓN POR HEPATITIS B EN EGIPTO, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 33 MERCADO DE INFECCIÓN POR HEPATITIS B EN EGIPTO, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 34 MERCADO DE MEDICAMENTOS ANTIVIRALES EN EGIPTO PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 35 EGIPTO: MERCADO DE FÁRMACOS INMUNOMODULADORES EN EL TRATAMIENTO DE LA HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 36 MERCADO DE VACUNAS, ANTIVIRALES Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 37 MERCADO DE INFECCIÓN POR HEPATITIS B DE KUWAIT, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 38 MERCADO DE INFECCIÓN POR HEPATITIS B EN KUWAIT, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 39 MERCADO DE MEDICAMENTOS ANTIVIRALES DE KUWAIT PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 40 MERCADO DE FÁRMACOS INMUNOMODULADORES DE KUWAIT EN EL TRATAMIENTO DE LA HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 41 MERCADO DE VACUNAS, ANTIVÍRICOS Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B DE KUWAIT, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 42 MERCADO DE INFECCIÓN POR HEPATITIS B EN QATAR, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 43 MERCADO DE INFECCIÓN POR HEPATITIS B EN QATAR, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 44 MERCADO DE MEDICAMENTOS ANTIVIRALES EN CATAR PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 45 MERCADO DE FÁRMACOS INMUNOMODULADORES DE QATAR EN EL TRATAMIENTO DE LA HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 46 MERCADO DE VACUNAS, ANTIVIRALES Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN QATAR, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 47 MERCADO DE INFECCIÓN POR HEPATITIS B EN LOS EAU, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 48 MERCADO DE INFECCIÓN POR HEPATITIS B EN LOS EAU, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 49 MERCADO DE MEDICAMENTOS ANTIVIRALES DE LOS EAU PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 50. FÁRMACOS INMUNOMODULADORES DE LOS EAU EN EL MERCADO DE LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 51 MERCADO DE VACUNAS, ANTIVIRALES Y MÉDICOS INMUNOMODULADORES EN LOS EAU CONTRA LA HEPATITIS B, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 52 MERCADO DE INFECCIÓN POR HEPATITIS B EN OMÁN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 53 MERCADO DE INFECCIÓN POR HEPATITIS B EN OMÁN, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 54 MERCADO DE MEDICAMENTOS ANTIVIRALES EN OMÁN PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 55 MERCADO DE FÁRMACOS INMUNOMODULADORES DE OMÁN EN LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 56 MERCADO DE VACUNAS, ANTIVÍRICOS Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN OMÁN, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 57 MERCADO DE INFECCIÓN POR HEPATITIS B EN BAHREIN, POR TIPO, 2022-2031 (MILLONES DE USD)

TABLA 58 MERCADO DE INFECCIÓN POR HEPATITIS B EN BAHREIN, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 59 MERCADO DE MEDICAMENTOS ANTIVIRALES EN BARÉIN PARA LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 60 MERCADO DE FÁRMACOS INMUNOMODULADORES DE BAHREIN EN LA INFECCIÓN POR HEPATITIS B, POR TRATAMIENTO, 2022-2031 (MILLONES DE USD)

TABLA 61 MERCADO DE VACUNAS, ANTIVÍRICOS Y MÉDICOS INMUNOMODULADORES CONTRA LA HEPATITIS B EN BAHREIN, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 62 RESTO DEL MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2022-2031 (MILLONES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: SEGMENTACIÓN

FIGURA 2 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DROC

FIGURA 4 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DEL MERCADO DE ORIENTE MEDIO Y ÁFRICA VS. REGIONAL

FIGURA 5 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: DATOS DEMOGRÁFICOS DE ENTREVISTAS

FIGURA 8 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: CUADRÍCULA DE POSICIÓN EN EL MERCADO DE DBMR

FIGURA 9 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: SEGMENTACIÓN

FIGURA 11 DOS SEGMENTOS COMPRENDEN EL MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, POR TIPO

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 DECISIONES ESTRATÉGICAS

FIGURA 14 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA

FIGURA 15 SE ESPERA QUE EL SEGMENTO CRÓNICO REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA EN 2024 Y 2031

FIGURA 16 ANÁLISIS DROC

FIGURA 17 CARGA DE LA INFECCIÓN POR VHB EN LA POBLACIÓN GENERAL POR REGIÓN DE LA OMS, 2019

FIGURA 18 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TIPO, 2023

FIGURA 19 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TIPO, 2024-2031 (MILLONES DE USD)

FIGURA 20 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TIPO, CAGR (2024-2031)

FIGURA 21 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TIPO, CURVA DE LÍNEA DE VIDA

FIGURA 22 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TRATAMIENTO, 2023

FIGURA 23 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TRATAMIENTO, 2024-2031 (MILLONES DE USD)

FIGURA 24 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: POR TRATAMIENTO, CAGR (2024-2031)

FIGURA 25 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA POR TRATAMIENTO, CURVA LIFELINE

FIGURA 26 MERCADO DE INFECCIÓN POR HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA, INSTANTÁNEA

FIGURA 27 MERCADO DE TRATAMIENTO DE LA HEPATITIS B EN ORIENTE MEDIO Y ÁFRICA: PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.