Middle East And Africa Image Guided Surgery Equipment And Robot Assisted Surgical Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

289.34 Million

USD

535.56 Million

2024

2032

USD

289.34 Million

USD

535.56 Million

2024

2032

| 2025 –2032 | |

| USD 289.34 Million | |

| USD 535.56 Million | |

| % | |

|

Segmentación del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África, por tipo (sistemas robóticos, instrumentos y accesorios, sistemas y servicios de imágenes intervencionistas), aplicación (cirugía abdominal, urología, otorrinolaringología, cirugía ortopédica y traumatológica, oncología, ginecología, neurología, cirugía de columna, cardiología, cirugía respiratoria, cirugía torácica y otras), tipo de procedimiento (cirugía abierta y mínimamente invasiva), usuario final (hospitales, centros de cirugía ambulatoria , clínicas y otros), canal de distribución (licitación directa y venta minorista): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

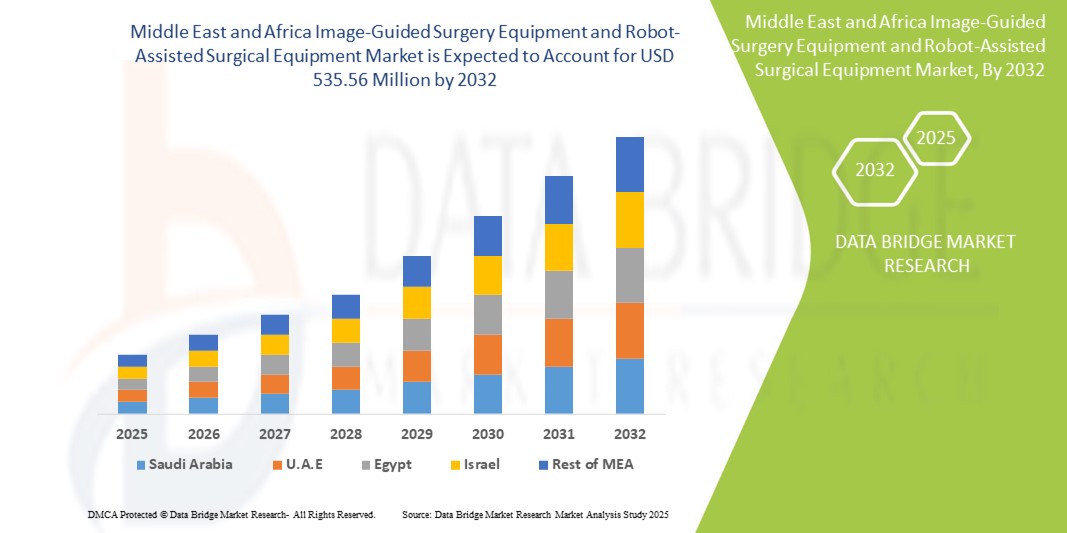

- El tamaño del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África se valoró en 289,34 millones de dólares en 2024 y se espera que alcance los 535,56 millones de dólares en 2032 , con una CAGR del 8,00 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y el progreso tecnológico en sistemas avanzados de navegación quirúrgica, plataformas robóticas y tecnologías de imágenes, lo que lleva a una mayor digitalización y precisión tanto en la planificación preoperatoria como en los procedimientos intraoperatorios.

- Además, la creciente demanda de soluciones quirúrgicas precisas, fáciles de usar e integradas en hospitales y centros especializados está consolidando los equipos de cirugía guiada por imágenes y los sistemas quirúrgicos asistidos por robot como la opción preferida para intervenciones complejas. Estos factores convergentes están acelerando la adopción de estos equipos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

- Los equipos de cirugía guiada por imágenes y los equipos quirúrgicos asistidos por robot, que ofrecen visualización avanzada, precisión y capacidades mínimamente invasivas, son componentes cada vez más vitales de los sistemas de atención médica modernos en Medio Oriente y África debido a su papel en la mejora de los resultados quirúrgicos y la reducción de los tiempos de recuperación.

- La creciente demanda de estas tecnologías se ve impulsada principalmente por el aumento de las inversiones en infraestructura sanitaria, la creciente prevalencia de enfermedades crónicas y complejas y la creciente adopción de técnicas quirúrgicas avanzadas en toda la región.

- Arabia Saudita dominó el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Medio Oriente y África con la mayor participación en los ingresos del 38,1 % en 2024, impulsada por importantes inversiones gubernamentales en atención médica bajo Visión 2030, el establecimiento de centros quirúrgicos avanzados y colaboraciones con empresas globales de tecnología médica.

- Se espera que los Emiratos Árabes Unidos sean el país de más rápido crecimiento en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot durante el período de pronóstico, respaldado por el aumento del gasto en atención médica, la rápida expansión de las clínicas especializadas y la integración de sistemas robóticos y asistidos por navegación en los principales hospitales.

- El segmento mínimamente invasivo dominó con una participación de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot del 45,2 % en 2024, impulsado por su capacidad para reducir significativamente los tiempos de recuperación del paciente, minimizar las cicatrices quirúrgicas y disminuir el riesgo de complicaciones intraoperatorias.

Alcance del informe y segmentación del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

|

Atributos |

Perspectivas clave del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

Mayor precisión y mejores resultados quirúrgicos

- Una tendencia significativa y en aceleración en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Medio Oriente y África es la creciente adopción de sistemas robóticos y de navegación quirúrgica avanzados, diseñados para mejorar la precisión, reducir las complicaciones y acortar los tiempos de recuperación.

- Por ejemplo, en febrero de 2024, el Hospital Especialista Rey Faisal de Arabia Saudita introdujo nuevas plataformas de cirugía asistida por robot para neurología y cardiología, mejorando la precisión en procedimientos complejos y estableciendo un punto de referencia para el avance tecnológico en la región.

- La integración de sistemas guiados por imágenes en los flujos de trabajo quirúrgicos permite la visualización en tiempo real, una mejor planificación preoperatoria y la guía intraoperatoria, lo que, en conjunto, contribuye a mayores tasas de éxito y mejores resultados para los pacientes. Los hospitales y las clínicas especializadas recurren cada vez más a estas soluciones para cirugías críticas, como las de columna, oncología y ortopedia.

- El uso de equipos quirúrgicos asistidos por robot proporciona a los cirujanos una mayor destreza, acceso mínimamente invasivo y una ergonomía superior, lo que permite realizar cirugías complejas con incisiones más pequeñas, menos dolor y tiempos de recuperación más rápidos para los pacientes.

- La integración fluida de estos sistemas con modalidades de diagnóstico por imagen como la resonancia magnética, la tomografía computarizada y la ecografía facilita la localización precisa de las zonas quirúrgicas, lo que reduce los errores y aumenta la confianza de los cirujanos. Este enfoque interconectado está creando un ecosistema quirúrgico más eficiente y centrado en el paciente.

- Esta tendencia hacia soluciones quirúrgicas de precisión, mínimamente invasivas y tecnológicamente avanzadas está transformando radicalmente las expectativas en la atención médica en Oriente Medio y África. En consecuencia, las empresas y los hospitales de la región invierten cada vez más en plataformas robóticas de vanguardia y equipos de navegación asistida para satisfacer la creciente demanda de atención quirúrgica avanzada.

Dinámica del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

Conductor

Demanda creciente debido al aumento de las necesidades quirúrgicas y la modernización de la atención médica

- La creciente prevalencia de casos quirúrgicos complejos, junto con la modernización de la infraestructura sanitaria en Oriente Medio y África, está impulsando la creciente adopción de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot.

- Por ejemplo, en marzo de 2024, el Hospital Especialista Rey Faisal de Arabia Saudita amplió su sala de cirugía asistida por robot para procedimientos de neurología y cardiología, lo que pone de relieve el compromiso de los hospitales regionales con las tecnologías quirúrgicas avanzadas. Se espera que estas iniciativas impulsen el crecimiento del mercado durante el período de pronóstico.

- Los cirujanos están adoptando cada vez más sistemas asistidos por navegación y plataformas robóticas para mejorar la precisión, reducir los errores intraoperatorios y optimizar los resultados de los pacientes, lo que hace que estas soluciones sean parte integral de las prácticas quirúrgicas modernas.

- Además, el apoyo gubernamental a soluciones de atención médica avanzadas, las inversiones en centros quirúrgicos especializados y las colaboraciones con proveedores internacionales de tecnología médica están impulsando aún más la adopción del mercado en la región.

- La conveniencia de las imágenes en tiempo real, la planificación preoperatoria mejorada y las capacidades de cirugía mínimamente invasiva son factores clave que alientan a los hospitales y clínicas especializadas a implementar estas tecnologías en diversas disciplinas quirúrgicas.

Restricción/Desafío

Altas necesidades de inversión de capital y mantenimiento

- Los altos costos de adquisición y los gastos de mantenimiento continuo de los sistemas de cirugía guiada por imágenes y asistidos por robot representan una barrera importante para su adopción generalizada, en particular para hospitales y clínicas más pequeños en regiones en desarrollo.

- Además, la necesidad de formación quirúrgica especializada y la integración de equipos avanzados en los flujos de trabajo existentes pueden ralentizar la implementación.

- Abordar estos desafíos a través de programas de capacitación regionales, opciones de arrendamiento y acuerdos de servicio con fabricantes de equipos es crucial para expandir la penetración en el mercado.

- Si bien los costos se están compensando gradualmente con las ganancias de eficiencia, los mejores resultados para los pacientes y la reducción de las complicaciones posoperatorias, la carga financiera inicial aún puede limitar la adopción rápida.

- Garantizar la asequibilidad, mejorar las redes de servicios y brindar un apoyo clínico adecuado serán vitales para el crecimiento sostenido del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África.

Mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

El mercado está segmentado según el tipo, la aplicación, el tipo de procedimiento, el usuario final y el canal de distribución.

- Por tipo

Según el tipo, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en Sistemas, Instrumentos y Accesorios Robóticos, y Sistemas y Servicios de Imagenología Intervencionista. El segmento de Sistemas Robóticos dominó el mercado con la mayor participación en los ingresos, un 41,5%, en 2024, gracias a su precisión superior, mayor destreza y capacidad para realizar procedimientos complejos con mínima invasión. Los hospitales y centros quirúrgicos especializados de Arabia Saudita invierten cada vez más en plataformas robóticas para mejorar los resultados quirúrgicos y reducir las complicaciones intraoperatorias. Esta adopción se apoya en alianzas con proveedores de tecnología líderes a nivel mundial e iniciativas gubernamentales para modernizar la infraestructura sanitaria. Estos sistemas son ampliamente preferidos para cirugías mínimamente invasivas debido a la reducción de los tiempos de recuperación del paciente y el menor riesgo de infección. Los programas de formación continua para cirujanos y la ampliación del soporte técnico fortalecen aún más su penetración en el mercado. La fiabilidad, la reproducibilidad y la capacidad de integración con sistemas de imagenología avanzados hacen que los sistemas robóticos sean indispensables en los quirófanos modernos.

Se prevé que el segmento de Sistemas y Servicios de Imagenología Intervencionista registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3 %, entre 2025 y 2032, impulsada por la creciente necesidad de visualización en tiempo real durante los procedimientos y su creciente implementación en centros quirúrgicos especializados. Los hospitales están implementando soluciones avanzadas de imagenología para mejorar la precisión quirúrgica, optimizar la planificación de las intervenciones y supervisar los resultados de los pacientes. Este crecimiento se sustenta en el aumento de la inversión en atención médica, la mayor concienciación sobre las herramientas de diagnóstico avanzadas y la mayor disponibilidad de técnicos capacitados. La integración de los sistemas de imagenología con plataformas robóticas también aumenta la eficiencia en los procedimientos mínimamente invasivos, impulsando aún más su adopción.

- Por aplicación

En función de su aplicación, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en cirugía abdominal, urología, otorrinolaringología, cirugía ortopédica y traumatológica, oncología, ginecología, neurología, cirugía de columna, cardiología, cirugía respiratoria y torácica, entre otros. El segmento de cirugía ortopédica y traumatológica dominó el mercado con una participación en los ingresos del 38,7 % en 2024, debido a la alta incidencia de casos de trauma en la región y a la creciente adopción de sistemas asistidos por navegación para la reparación de fracturas y el reemplazo articular. Los hospitales prefieren estos sistemas por su capacidad para reducir los errores quirúrgicos, mejorar la precisión y acortar los tiempos de rehabilitación. Las inversiones de los principales centros ortopédicos y las colaboraciones con empresas de tecnología médica impulsan aún más el crecimiento. El segmento se beneficia de la disponibilidad de formación especializada y soporte técnico para cirujanos, lo que garantiza resultados exitosos. La mayor concienciación de los pacientes sobre las intervenciones ortopédicas avanzadas también impulsa su adopción.

Se prevé que el segmento de neurología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032, impulsada por la creciente prevalencia de trastornos neurológicos y la creciente demanda de procedimientos mínimamente invasivos en el cerebro y la columna vertebral. Hospitales y clínicas especializadas están implementando sistemas asistidos por navegación para neurocirugías precisas, mejorando la seguridad y los resultados. Las iniciativas gubernamentales y las campañas de concienciación pública que promueven la atención neurológica impulsan aún más el crecimiento. La integración con sistemas de imagen permite la monitorización en tiempo real durante los procedimientos, lo que mejora la precisión de los mismos. El creciente número de neurocirujanos especializados en la región también contribuye a su adopción.

- Por tipo de procedimiento

Según el tipo de procedimiento, el mercado de equipos de cirugía guiada por imagen y equipos quirúrgicos asistidos por robot se segmenta en cirugía abierta y mínimamente invasiva. El segmento mínimamente invasivo dominó con una cuota de mercado del 45,2 % en 2024, impulsado por su capacidad para reducir significativamente los tiempos de recuperación del paciente, minimizar las cicatrices quirúrgicas y disminuir el riesgo de complicaciones intraoperatorias. Los cirujanos prefieren cada vez más las técnicas mínimamente invasivas para procedimientos abdominales, ortopédicos y cardiovasculares, ya que mejoran la precisión del procedimiento y la satisfacción del paciente. Los hospitales de Arabia Saudí y otros mercados líderes de Oriente Medio están adoptando estas técnicas a un ritmo creciente, gracias a programas de formación avanzados y una inversión sustancial en quirófanos de última generación. Este segmento se beneficia de la integración con sistemas de imagenología asistida por navegación e instrumentos robóticos, que mejoran la precisión y los resultados quirúrgicos. Además, la creciente concienciación de los pacientes sobre una recuperación más rápida y un menor dolor posoperatorio está acelerando su adopción.

Se prevé que el segmento de Cirugía Abierta registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2025 y 2032, ya que sigue desempeñando un papel fundamental en casos quirúrgicos complejos donde los abordajes mínimamente invasivos no son viables. Los hospitales recurren a la cirugía abierta para procedimientos oncológicos, torácicos y cardíacos de alto riesgo, donde el acceso amplio y la visualización directa son esenciales. La inversión en instrumental quirúrgico avanzado, junto con programas de formación especializados, garantiza la seguridad y la eficiencia de los procedimientos. La creciente complejidad de los casos, la creciente incidencia de enfermedades en estadios avanzados y la demanda de experiencia quirúrgica especializada impulsan aún más el crecimiento de este segmento. Este segmento sigue siendo indispensable para situaciones que requieren máxima exposición y precisión.

- Por el usuario final

En función del usuario final, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en hospitales, centros de cirugía ambulatoria, clínicas y otros. El segmento de hospitales dominó el mercado con una participación en los ingresos del 52,4 % en 2024, gracias a una mayor infraestructura, presupuestos sustanciales y la capacidad de implementar sistemas integrales de cirugía robótica y asistida por navegación en múltiples departamentos. Tanto los hospitales públicos como los privados de Oriente Medio, en particular los de Arabia Saudí, lideran la adopción gracias a iniciativas estratégicas de modernización de la atención médica, equipos quirúrgicos cualificados y la disponibilidad de soporte técnico. Los hospitales utilizan estos sistemas para realizar una amplia gama de procedimientos con mayor precisión y mejores resultados para los pacientes, lo que los consolida como actores clave en la región.

Se prevé que el segmento de centros de cirugía ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2025 y 2032, impulsada por la creciente preferencia de los pacientes por procedimientos ambulatorios y estancias hospitalarias más cortas. La creciente inversión en centros quirúrgicos más pequeños, la adopción de sistemas robóticos compactos y asistidos por navegación, y el énfasis en la eficiencia de los procedimientos están acelerando el crecimiento del mercado. Estos centros se benefician de menores costos operativos, una mayor tasa de atención y la capacidad de ofrecer servicios especializados sin requerir una infraestructura extensa. La creciente concienciación de las opciones quirúrgicas avanzadas entre los pacientes, sumada a regulaciones gubernamentales favorables y políticas de reembolso, impulsa aún más su adopción en la región.

- Por canal de distribución

Según el canal de distribución, el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó con una participación del 60,3 % en 2024, ya que grandes hospitales, instituciones gubernamentales y centros multidisciplinarios prefieren la adquisición centralizada de sistemas quirúrgicos robóticos y asistidos por navegación avanzados. Este enfoque garantiza la rentabilidad, un mantenimiento estandarizado y soporte técnico, lo que permite a las instituciones implementar sistemas de alta gama en múltiples departamentos quirúrgicos. Además, las alianzas estratégicas entre fabricantes y autoridades sanitarias en países como Arabia Saudí facilitan las compras al por mayor, los contratos de servicio a largo plazo y los programas de formación, lo que refuerza el predominio de la licitación directa. Este segmento también se beneficia de las iniciativas gubernamentales de modernización de la atención sanitaria, que fomentan la adquisición a gran escala de equipos quirúrgicos de vanguardia.

Se prevé que el segmento de ventas minoristas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,1 %, entre 2025 y 2032, impulsada por clínicas más pequeñas, centros especializados y centros quirúrgicos privados que invierten en instrumentos robóticos individuales, sistemas de imagenología y herramientas asistidas por navegación. Estas instituciones priorizan la flexibilidad operativa, las capacidades de procedimientos específicos y la optimización del rendimiento de los pacientes. El crecimiento se ve impulsado aún más por la creciente concienciación de los pacientes sobre las cirugías mínimamente invasivas y guiadas con precisión, lo que impulsa a los centros más pequeños a adoptar equipos avanzados de forma independiente. La disponibilidad de sistemas modulares, opciones de financiación y paquetes de apoyo a proveedores mejora la accesibilidad para los centros más pequeños, mientras que el aumento de las inversiones en procedimientos quirúrgicos ambulatorios y de día acelera la adopción de canales de venta minorista en Oriente Medio y África.

Análisis regional del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

- Oriente Medio y África dominados por Arabia Saudita con la mayor participación en los ingresos en 2024, impulsados por importantes inversiones gubernamentales en atención médica bajo Visión 2030, el establecimiento de centros quirúrgicos terciarios y especializados avanzados y colaboraciones con empresas globales de tecnología médica.

- El país está adoptando cada vez más sistemas quirúrgicos asistidos por robot y navegación, particularmente en neurocirugía, ortopedia y oncología, donde se priorizan la precisión y los procedimientos mínimamente invasivos.

- La fuerte demanda está respaldada por el aumento del gasto en atención médica, la expansión de hospitales de alta gama y asociaciones estratégicas que facilitan una implementación más rápida de tecnologías quirúrgicas de próxima generación.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Arabia Saudita

El mercado saudí de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot dominó el mercado de Oriente Medio y África, con la mayor participación en ingresos, un 38,1 %, en 2024, impulsado por inversiones gubernamentales, centros quirúrgicos de vanguardia y alianzas con empresas líderes en tecnología médica. La mayor adopción se da en neurocirugía, ortopedia y oncología, con énfasis en la precisión robótica y asistida por navegación. Los hospitales públicos y privados están implementando rápidamente estos sistemas para mejorar los resultados de los pacientes, y las iniciativas Visión 2030 continúan impulsando la expansión en centros de atención terciaria y especializada.

Análisis del mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en los EAU

Se prevé que el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en los Emiratos Árabes Unidos sea el de mayor crecimiento en Oriente Medio y África durante el período de pronóstico, impulsado por el aumento del gasto sanitario, la rápida expansión de las clínicas especializadas y la adopción de sistemas robóticos y de navegación asistida en hospitales líderes. Este crecimiento se ve impulsado por fuertes inversiones en turismo médico, innovación en atención médica digital e infraestructura quirúrgica avanzada, especialmente en cardiología, neurología y oncología. Las iniciativas de colaboración con proveedores internacionales y la afluencia de pacientes de regiones vecinas impulsan aún más la expansión del mercado.

Cuota de mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot

La industria de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Brainlab (Alemania)

- Stereotaxis, Inc. (EE. UU.)

- Titan Medical Inc. (Canadá)

- PS-Medtech (Países Bajos)

- Renishaw plc. (Reino Unido)

- Intuitive Surgical (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Medtronic (Irlanda)

- Siemens Healthineers AG (Alemania)

- Hitachi Ltd. (Japón)

- Smith+ Nephew (Reino Unido)

- Stryker (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

Últimos avances en el mercado de equipos de cirugía guiada por imágenes y equipos quirúrgicos asistidos por robot en Oriente Medio y África

- En julio de 2025, Zimmer Biomet anunció la adquisición de Monogram Technologies por aproximadamente 177 millones de dólares. Esta estrategia busca ampliar la cartera de robótica de Zimmer Biomet, en particular en robótica quirúrgica. Monogram se especializa en tecnologías quirúrgicas semiautónomas y totalmente autónomas, incluyendo un sistema de reemplazo de rodilla semiautónomo aprobado por la FDA en marzo de 2025. Se espera que la adquisición contribuya al crecimiento de los ingresos a partir de 2027.

- En septiembre de 2024, Mendaera, una startup de robótica médica con sede en San Mateo, California, recaudó 73 millones de dólares en una ronda de financiación de Serie B liderada por Threshold Ventures. La compañía ha desarrollado un sistema robótico integrado con ultrasonido para mejorar la precisión en procedimientos médicos con agujas. Mendaera busca extender la robótica de las cirugías de alta gama a procedimientos más comunes, abordando la escasez de personal y la acumulación de pacientes, agravada por la pandemia de COVID-19. La compañía planea solicitar la autorización de la FDA en 2025 y realizar estudios clínicos para demostrar los beneficios clínicos de su tecnología.

- En agosto de 2023, Siemens Healthineers se unió a un programa de la Corporación Financiera Internacional (CFI) para impulsar el acceso a equipos médicos asequibles en África. Esta colaboración busca mejorar el acceso a tecnologías médicas, incluidos los sistemas de navegación quirúrgica, en la región.

- En octubre de 2023, Philips lanzó el sistema de arco en C móvil Zenition 30 durante Global Health 2023 en Arabia Saudita. El Zenition 30 ofrece control personalizado y claridad de imagen para optimizar la velocidad y la precisión en la toma de decisiones en diversos procedimientos clínicos. Este lanzamiento se alinea con la iniciativa Visión 2030 de Arabia Saudita para mejorar la infraestructura y el acceso a la atención médica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.