Middle East And Africa Knee Cartilage Repair Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

144.34 Billion

USD

436.95 Billion

2025

2033

USD

144.34 Billion

USD

436.95 Billion

2025

2033

| 2026 –2033 | |

| USD 144.34 Billion | |

| USD 436.95 Billion | |

| % | |

|

Segmentación del mercado de reparación de cartílago de rodilla en Oriente Medio y África, por aplicación (tumor óseo, fractura, osteonecrosis, artritis reumatoide, osteoartritis y otras), usuario final (hospitales, centros de cirugía ambulatoria, centros independientes y otros), canal de distribución (venta directa, distribuidor externo, venta en línea y otros), dispositivos (implantes, artroscopia, artrodesis, injerto óseo, osteotomía, rejuvenecimiento y otros), tratamiento (basado en células, no basado en células, cirugía y otros), técnica quirúrgica (microfractura, implante de condrocitos autólogos, trasplante de autoinjerto osteocondral, trasplante de aloinjerto osteocondral, perforación, artroplastia por abrasión y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de reparación de cartílago de rodilla en Oriente Medio y África

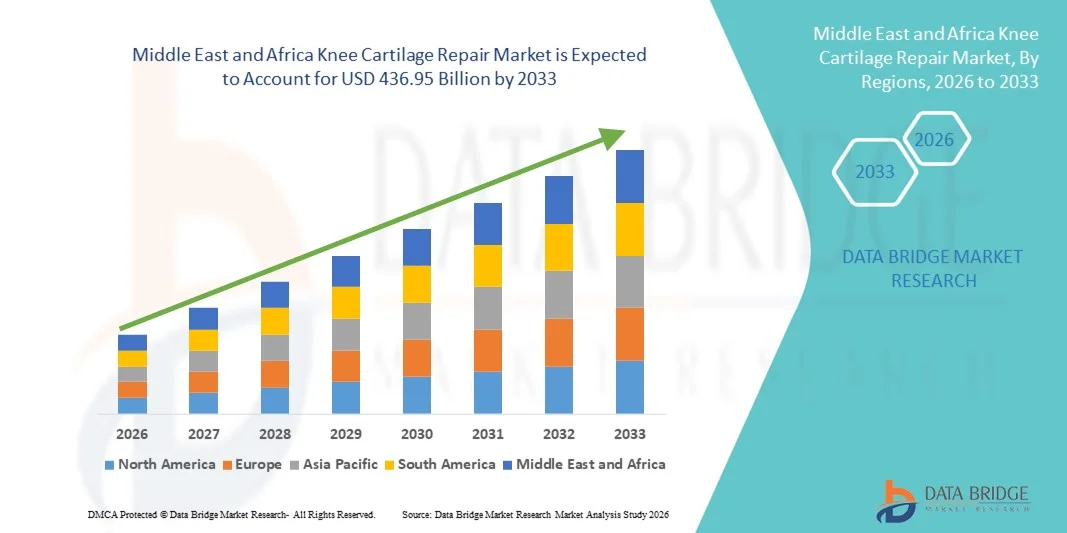

- El tamaño del mercado de reparación de cartílago de rodilla en Oriente Medio y África se valoró en 144.340 millones de dólares en 2025 y se espera que alcance los 436.950 millones de dólares en 2033 , con una CAGR del 14,85 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de lesiones de rodilla y trastornos articulares degenerativos, como la osteoartritis y el daño del cartílago relacionado con el deporte, junto con los avances continuos en técnicas de cirugía ortopédica y tecnologías de medicina regenerativa, lo que impulsa una mayor adopción de soluciones de reparación del cartílago de la rodilla en hospitales y clínicas especializadas.

- Además, la creciente preferencia de los pacientes por procedimientos mínimamente invasivos, una recuperación más rápida y la preservación articular a largo plazo está consolidando las terapias de reparación del cartílago de la rodilla como una opción de tratamiento preferida. Estos factores convergentes están acelerando la adopción de soluciones de reparación del cartílago de la rodilla, impulsando así significativamente el crecimiento general de la industria.

Análisis del mercado de reparación de cartílago de rodilla en Oriente Medio y África

- Las soluciones de reparación del cartílago de la rodilla, que abarcan técnicas quirúrgicas y regenerativas para restaurar el cartílago articular dañado, son cada vez más importantes en la atención ortopédica moderna debido a su capacidad para aliviar el dolor, restaurar la función articular y retrasar o prevenir los procedimientos de reemplazo total de rodilla en indicaciones tanto traumáticas como degenerativas.

- La creciente demanda de reparación del cartílago de la rodilla se debe principalmente a la creciente prevalencia de lesiones deportivas, osteoartritis y degeneración del cartílago relacionada con la edad, junto con la creciente preferencia de los pacientes por procedimientos mínimamente invasivos y mejores resultados de movilidad a largo plazo.

- Arabia Saudita dominó el mercado de reparación de cartílago de rodilla con la mayor participación en los ingresos de aproximadamente 36,4% en 2025, respaldada por fuertes inversiones gubernamentales en infraestructura de atención médica, una creciente carga de trastornos ortopédicos, una creciente adopción de técnicas quirúrgicas avanzadas y la presencia de hospitales especializados y centros ortopédicos bien establecidos en todo el país.

- Se espera que los Emiratos Árabes Unidos sean el país de más rápido crecimiento en el mercado de reparación de cartílago de rodilla durante el período de pronóstico, registrando una CAGR de alrededor del 15,8%, impulsado por el crecimiento del turismo médico, la expansión del acceso a procedimientos ortopédicos avanzados, el aumento del gasto en atención médica y la rápida adopción de tecnologías innovadoras de reparación de cartílago.

- El segmento de tratamientos no basados en células dominó el mercado, representando aproximadamente el 41,9 % de los ingresos en 2025. Estos tratamientos son ampliamente adoptados debido a su rentabilidad y resultados clínicos comprobados.

Alcance del informe y segmentación del mercado de reparación del cartílago de la rodilla

|

Atributos |

Análisis clave del mercado de la reparación del cartílago de la rodilla |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de reparación de cartílago de rodilla en Oriente Medio y África

Avances en terapias regenerativas y técnicas mínimamente invasivas

- Una tendencia significativa y en aceleración en el mercado de reparación de cartílago de rodilla en Medio Oriente y África es la creciente adopción de enfoques de medicina regenerativa, incluidas terapias basadas en células, biomateriales y técnicas de ingeniería de tejidos.

- Estas innovaciones están mejorando los resultados clínicos al promover la regeneración natural del cartílago, reducir el tiempo de recuperación y mejorar la función articular a largo plazo en pacientes que sufren daños en el cartílago y afecciones articulares degenerativas.

- Por ejemplo, el creciente uso de implantes de condrocitos autólogos (ICA), ICA inducidos por matriz (ICAM) y procedimientos de injerto osteocondral en centros ortopédicos especializados está contribuyendo a una mayor precisión y durabilidad del tratamiento. Estas técnicas están cobrando especial importancia en centros de salud avanzados de los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica.

- Los avances tecnológicos en procedimientos quirúrgicos mínimamente invasivos permiten a los cirujanos ortopédicos realizar reparaciones de cartílago con menor traumatismo, menores tasas de complicaciones y una rehabilitación más rápida. La integración de sistemas avanzados de imagenología, herramientas artroscópicas y andamios de bioingeniería está mejorando la precisión quirúrgica y los resultados de los pacientes en toda la región.

- La creciente disponibilidad de biomateriales de última generación, como los andamiajes de colágeno y las matrices sintéticas, está mejorando aún más la eficacia del tratamiento. Estos materiales proporcionan soporte estructural para la regeneración del cartílago, integrándose a la perfección con el tejido nativo, lo que los hace cada vez más preferidos en los procedimientos de reparación del cartílago de rodilla.

- Esta transición hacia enfoques terapéuticos innovadores, centrados en el paciente y con base biológica está transformando las prácticas clínicas en la región. En consecuencia, las principales empresas de dispositivos médicos y biotecnología están ampliando sus carteras de productos y fortaleciendo sus redes de distribución para satisfacer la creciente demanda de soluciones avanzadas para la reparación del cartílago de la rodilla.

- La demanda de terapias de reparación de cartílago efectivas y duraderas está aumentando en los entornos de atención médica públicos y privados, ya que los pacientes y los médicos priorizan la preservación de las articulaciones a largo plazo, la reducción del dolor y la mejora de los resultados de movilidad.

Dinámica del mercado de reparación del cartílago de rodilla en Oriente Medio y África

Conductor

Aumento de la prevalencia de lesiones de rodilla y osteoartritis

- La creciente prevalencia de lesiones de rodilla, traumatismos relacionados con el deporte y enfermedades degenerativas relacionadas con la edad, como la osteoartritis, es un importante impulsor del crecimiento del mercado de reparación del cartílago de la rodilla en Oriente Medio y África.

- Una población cada vez más envejecida, combinada con tasas de obesidad en aumento y estilos de vida físicamente exigentes, está contribuyendo a una mayor incidencia de daño al cartílago.

- Por ejemplo, la creciente participación en deportes profesionales y recreativos, junto con mayores tasas de accidentes de tráfico en ciertas regiones, ha llevado a una mayor demanda de intervenciones ortopédicas avanzadas, incluidos los procedimientos de reparación de cartílago.

- Los proveedores de atención médica se centran cada vez más en la intervención temprana para prevenir la progresión de la enfermedad y evitar cirugías de reemplazo total de rodilla.

- La mayor concienciación entre pacientes y profesionales sanitarios sobre los beneficios de la reparación temprana del cartílago está impulsando aún más el crecimiento del mercado. Los procedimientos de reparación del cartílago de rodilla ofrecen alivio del dolor, mejoran la función articular y retrasan la progresión a osteoartritis grave, lo que los convierte en una opción de tratamiento preferida.

- Además, la expansión de centros ortopédicos especializados, el aumento del gasto en atención médica y las iniciativas gubernamentales destinadas a fortalecer la atención musculoesquelética están apoyando la adopción de tratamientos de reparación del cartílago de la rodilla en toda la región.

- La creciente disponibilidad de cirujanos ortopédicos capacitados y el mejor acceso a herramientas de diagnóstico avanzadas están permitiendo aún más la adopción de soluciones de reparación de cartílago en entornos de atención médica tanto urbanos como semiurbanos.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado a atención avanzada

- Los altos costos de tratamiento asociados con los procedimientos avanzados de reparación del cartílago de la rodilla suponen un desafío significativo para el crecimiento del mercado, especialmente en países de ingresos bajos y medios de Oriente Medio y África. Los procedimientos que involucran terapias celulares, biomateriales y experiencia quirúrgica especializada suelen requerir una inversión financiera sustancial.

- El acceso limitado a atención ortopédica avanzada e infraestructura de atención médica especializada en ciertas regiones restringe aún más la penetración en el mercado.

- Por ejemplo, en varias partes del África subsahariana, la escasez de hospitales ortopédicos bien equipados y especialistas capacitados en reparación de cartílago limita la disponibilidad de procedimientos como la implantación de condrocitos autólogos y el injerto osteocondral.

- Además, las limitaciones de reembolso y la cobertura de seguro inconsistente para los tratamientos de reparación de cartílago pueden disuadir a los pacientes de optar por estos procedimientos, especialmente en comparación con enfoques de tratamiento más convencionales o conservadores.

- Abordar estos desafíos mediante mayores inversiones en atención médica, la expansión de los programas de capacitación ortopédica, mejores marcos de reembolso y el desarrollo de alternativas de tratamiento rentables será fundamental para una adopción más amplia en el mercado.

- Superar estas barreras será esencial para garantizar un acceso equitativo a las soluciones de reparación del cartílago de la rodilla y sostener el crecimiento del mercado a largo plazo en toda la región de Medio Oriente y África.

Mercado de reparación de cartílago de rodilla en Oriente Medio y África

El mercado está segmentado según la aplicación, el usuario final, el canal de distribución, los dispositivos, el tratamiento y la técnica quirúrgica.

- Por aplicación

Según la aplicación, el mercado de reparación del cartílago de rodilla se segmenta en tumores óseos, fracturas, osteonecrosis, artritis reumatoide, osteoartritis y otros. El segmento de osteoartritis dominó el mercado de reparación del cartílago de rodilla, representando aproximadamente el 39,4 % de los ingresos totales en 2025. Este predominio se debe principalmente a la creciente prevalencia mundial de la osteoartritis, especialmente entre la población de edad avanzada y las personas con obesidad y estilos de vida sedentarios. La osteoartritis es una de las principales causas de degeneración del cartílago de la rodilla, lo que genera una demanda sostenida de procedimientos de reparación y regeneración del cartílago. La creciente concienciación sobre la intervención temprana para retrasar las cirugías de reemplazo articular ha impulsado aún más su adopción. Los avances en las tecnologías de imagen y las técnicas quirúrgicas mínimamente invasivas han mejorado los resultados del diagnóstico y el tratamiento. Además, el creciente gasto en atención médica y las políticas de reembolso favorables en las economías desarrolladas impulsan el crecimiento del mercado. La creciente preferencia por los procedimientos que preservan el cartílago en lugar del reemplazo total de rodilla también refuerza el predominio de este segmento. El aumento de la participación en actividades deportivas y las lesiones articulares asociadas contribuyen aún más al daño del cartílago asociado a la osteoartritis. En conjunto, estos factores posicionan la osteoartritis como el principal segmento de aplicación a nivel mundial.

Se espera que el segmento de tumores óseos experimente el crecimiento más rápido, registrando una CAGR del 11,2% entre 2026 y 2033. El crecimiento está impulsado por la creciente incidencia de tumores óseos primarios y metastásicos que afectan la articulación de la rodilla y las crecientes tasas de supervivencia entre los pacientes con cáncer. Los tratamientos oncológicos mejorados han aumentado la necesidad de reconstrucción del cartílago post-tumor para restaurar la función articular. Los avances tecnológicos en la planificación quirúrgica, los materiales de injerto y las técnicas de salvamento de extremidades están apoyando una adopción más amplia. El aumento de la colaboración entre especialistas en ortopedia y oncología está mejorando los resultados del tratamiento. Además, la expansión del acceso a la atención quirúrgica avanzada en las economías emergentes está acelerando el crecimiento. La creciente concienciación sobre la recuperación funcional después de la resección tumoral respalda aún más la demanda. También se espera que la investigación clínica en curso sobre la regeneración del cartílago después de la extirpación tumoral impulse la adopción durante el período de pronóstico.

- Por el usuario final

Según el usuario final, el mercado de reparación de cartílago de rodilla se segmenta en hospitales, centros de cirugía ambulatoria, centros independientes y otros. El segmento hospitalario dominó el mercado, representando aproximadamente el 46,8 % de los ingresos totales del mercado en 2025. Este dominio se debe a la disponibilidad de infraestructura quirúrgica avanzada y departamentos ortopédicos especializados dentro de los hospitales. Los hospitales suelen ser el entorno predilecto para procedimientos complejos de reparación de cartílago debido a la presencia de cirujanos ortopédicos cualificados y equipos de atención multidisciplinarios. La capacidad de gestionar las complicaciones postoperatorias y ofrecer servicios integrales de rehabilitación refuerza aún más la preferencia hospitalaria. La alta afluencia de pacientes por traumatismos, enfermedades articulares degenerativas y lesiones deportivas también contribuye significativamente. La creciente adopción de procedimientos tecnológicamente avanzados, como la implantación de condrocitos autólogos y los injertos osteocondrales, es más prominente en entornos hospitalarios. Las políticas de reembolso favorables para cirugías ortopédicas en pacientes hospitalizados impulsan aún más el crecimiento. Además, los hospitales participan cada vez más en ensayos clínicos, lo que acelera la adopción de nuevas terapias de reparación de cartílago. Las crecientes inversiones en expansión y modernización de hospitales a nivel mundial continúan reforzando el dominio de este segmento.

Se espera que el segmento de centros de cirugía ambulatoria sea testigo del crecimiento más rápido, registrando una tasa de crecimiento anual compuesta (TCAC) del 12,5 % entre 2026 y 2033. Este crecimiento se ve impulsado por la transición hacia procedimientos de reparación de cartílago mínimamente invasivos que no requieren hospitalización prolongada. Los centros de cirugía ambulatoria ofrecen opciones de tratamiento rentables con tiempos de recuperación más cortos, lo que los hace atractivos tanto para pacientes como para aseguradoras. Los avances en las técnicas artroscópicas permiten realizar procedimientos complejos de forma segura en entornos ambulatorios. La creciente preferencia de los pacientes por el alta el mismo día y la reducción del riesgo de infección impulsan aún más su adopción. El creciente número de centros de cirugía ambulatoria (CCA) a nivel mundial, especialmente en los mercados desarrollados, respalda una rápida expansión. Los modelos de reembolso favorables para procedimientos ambulatorios también incentivan la migración desde los hospitales. Los avances tecnológicos en anestesia y manejo del dolor posoperatorio mejoran aún más la viabilidad de los procedimientos en estos centros.

- Por canal de distribución

Según el canal de distribución, el mercado de reparación de cartílago de rodilla se segmenta en venta directa, distribuidores externos, ventas en línea y otros. El segmento de venta directa dominó el mercado, representando aproximadamente el 42,6 % de los ingresos totales en 2025. La venta directa permite a los fabricantes establecer relaciones sólidas con hospitales y centros ortopédicos, lo que garantiza una mejor capacitación sobre productos y soporte técnico. Este canal es especialmente preferido para implantes de alto valor y sistemas quirúrgicos que requieren un manejo especializado. La interacción directa permite a los fabricantes personalizar las soluciones según las preferencias del cirujano. Un mejor control de precios y la gestión del inventario también fortalece la rentabilidad. Además, los hospitales suelen preferir la compra directa para garantizar la autenticidad y la calidad del producto. La creciente adopción de dispositivos avanzados de reparación de cartílago refuerza aún más el dominio de la venta directa. Los contratos de suministro a largo plazo con grandes instituciones sanitarias mejoran la estabilidad del mercado.

Se prevé que el segmento de ventas en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,1 %, entre 2026 y 2033. Este crecimiento se ve impulsado por la creciente digitalización de las compras sanitarias y la expansión de las plataformas de comercio electrónico para dispositivos médicos. Los canales en línea ofrecen mayor accesibilidad a los productos, precios transparentes y entregas más rápidas, especialmente para consumibles y dispositivos más pequeños. La creciente adopción por parte de clínicas independientes y centros ambulatorios impulsa aún más el crecimiento. Las mejoras en la logística y la gestión de la cadena de frío mejoran la fiabilidad. La creciente aceptación de las compras digitales entre los profesionales sanitarios acelera su adopción. La expansión de los mercados médicos en línea en las regiones emergentes también contribuye a este rápido crecimiento.

- Por dispositivos

En cuanto a los dispositivos, el mercado de reparación del cartílago de rodilla se segmenta en implantes, artroscopia, artrodesis, injerto óseo, osteotomía, resurfacing y otros. El segmento de implantes dominó el mercado de reparación del cartílago de rodilla, captando aproximadamente el 38,9 % de los ingresos totales del mercado en 2025. El uso generalizado de implantes para restaurar la estructura del cartílago y la funcionalidad articular impulsa este dominio. Los avances tecnológicos han mejorado la durabilidad, la biocompatibilidad y los resultados clínicos de los implantes. La creciente preferencia por los procedimientos de preservación articular en lugar del reemplazo total de rodilla impulsa la adopción de implantes. El aumento de las lesiones deportivas y la degeneración del cartílago relacionada con la edad impulsan aún más la demanda. Los implantes se utilizan con frecuencia en defectos de cartílago tanto en etapa temprana como avanzada, lo que amplía su rango de aplicación. La creciente familiaridad de los cirujanos y la evidencia clínica favorable fortalecen la adopción. Además, la innovación continua de productos por parte de los principales fabricantes mantiene el liderazgo del mercado.

Se prevé que el segmento de la artroscopia registre el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 12,9 % entre 2026 y 2033. Este crecimiento se debe a la creciente preferencia por procedimientos mínimamente invasivos con tiempos de recuperación más rápidos. La artroscopia reduce las estancias hospitalarias y las complicaciones postoperatorias, lo que la hace muy atractiva para los pacientes. Los avances en visualización e instrumentación han ampliado su aplicabilidad. Su creciente adopción en entornos ambulatorios impulsa aún más el crecimiento. El aumento de la formación de los cirujanos y la mejora de las tasas de éxito de los procedimientos aumentan la confianza. A medida que los sistemas sanitarios priorizan la rentabilidad, se prevé que la artroscopia gane un impulso significativo a nivel mundial.

- Por tratamiento

En función del tratamiento, el mercado de reparación del cartílago de rodilla se segmenta en tratamientos celulares, no celulares, quirúrgicos y otros. El segmento de tratamientos no celulares dominó el mercado, representando aproximadamente el 41,9 % de los ingresos en 2025. Estos tratamientos se adoptan ampliamente debido a su rentabilidad y resultados clínicos comprobados. Las terapias no celulares suelen preferirse para defectos de cartílago en etapa temprana. Una mayor disponibilidad y plazos de tratamiento más cortos respaldan su adopción. Las políticas de reembolso favorables refuerzan aún más el dominio. El creciente uso de andamios sintéticos y biomateriales mejora la eficacia. La creciente confianza de los cirujanos en los enfoques no celulares respalda el liderazgo continuo. Estos tratamientos son ampliamente accesibles en todos los entornos sanitarios.

Se proyecta que el segmento de tratamientos celulares crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,6 %, entre 2026 y 2033. Este crecimiento se ve impulsado por el creciente interés en la medicina regenerativa y las terapias personalizadas. El aumento de las tasas de éxito clínico de los implantes de condrocitos autólogos respalda su adopción. La investigación continua y los avances tecnológicos están mejorando los resultados. La creciente concienciación de los pacientes sobre los beneficios a largo plazo acelera la demanda. Los avances regulatorios favorables también impulsan el crecimiento. Se espera que la expansión de las aplicaciones clínicas impulse una expansión sostenida.

- Por técnica quirúrgica

Según la técnica quirúrgica, el mercado de reparación del cartílago de rodilla se segmenta en microfracturas, implantes de condrocitos autólogos, trasplantes de autoinjerto osteocondral, trasplantes de aloinjerto osteocondral, perforación, artroplastia por abrasión y otros. El segmento de microfracturas dominó el mercado de reparación del cartílago de rodilla, representando aproximadamente el 36,7 % de los ingresos totales del mercado en 2025. Este dominio se atribuye a su larga aceptación clínica y a su rentabilidad. La microfractura suele ser la técnica quirúrgica de primera línea para tratar defectos de cartílago de tamaño pequeño a mediano. El procedimiento es mínimamente invasivo y no requiere equipos ni implantes complejos, lo que lo hace ampliamente accesible. Las altas tasas de adopción en hospitales y centros de cirugía ambulatoria respaldan el liderazgo del mercado. Los cirujanos prefieren la microfractura debido a su simplicidad y a su tiempo operatorio relativamente corto. La favorable cobertura de reembolso refuerza aún más su utilización. La técnica se utiliza comúnmente en pacientes jóvenes y atletas, lo que contribuye a una demanda sostenida. A pesar del surgimiento de técnicas avanzadas, la microfractura sigue siendo un procedimiento estándar ampliamente practicado a nivel mundial.

Se proyecta que el segmento de implantes de condrocitos autólogos crecerá al ritmo más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 14,1 % entre 2026 y 2033. Este crecimiento se debe a sus resultados superiores a largo plazo en el tratamiento de defectos cartilaginosos grandes y complejos. La creciente evidencia clínica que respalda la regeneración duradera del cartílago impulsa su adopción. La creciente preferencia de los pacientes por los procedimientos de preservación articular acelera la demanda. Los avances en las tecnologías de cultivo celular han mejorado la eficiencia del tratamiento y reducido las tasas de fracaso. La ampliación de la cobertura de seguros y las aprobaciones regulatorias impulsan aún más el crecimiento. La creciente adopción entre pacientes más jóvenes y activos fortalece la expansión del mercado. Se espera que el aumento de la formación de los cirujanos y el perfeccionamiento tecnológico impulsen significativamente este segmento durante el período de pronóstico.

Análisis regional del mercado de reparación de cartílago de rodilla en Oriente Medio y África

- Se proyecta que el mercado de reparación de cartílago de rodilla en Medio Oriente se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en atención médica, la creciente prevalencia de trastornos ortopédicos y la creciente conciencia de los tratamientos avanzados de preservación de las articulaciones.

- Las mejoras en la infraestructura de atención médica, junto con la creciente disponibilidad de procedimientos de reparación de cartílago mínimamente invasivos y regenerativos, están apoyando el crecimiento del mercado en toda la región.

- La creciente incidencia de lesiones deportivas, afecciones articulares relacionadas con la obesidad y degeneración del cartílago relacionada con la edad contribuye aún más a la demanda de soluciones de reparación del cartílago de la rodilla en entornos de atención médica públicos y privados.

Análisis del mercado de reparación de cartílago de rodilla en Arabia Saudita.

Arabia Saudita dominó el mercado de reparación de cartílago de rodilla con la mayor participación en los ingresos, aproximadamente el 36,4 % en 2025, gracias a las sólidas inversiones gubernamentales en infraestructura sanitaria y la expansión de centros especializados en ortopedia y medicina deportiva. La creciente incidencia de osteoartritis y lesiones de rodilla en el país, junto con la creciente adopción de técnicas quirúrgicas avanzadas como la implantación de condrocitos autólogos y los injertos osteocondrales, está impulsando el crecimiento del mercado. Además, la presencia de hospitales especializados consolidados, la creciente experiencia del personal médico y las iniciativas nacionales de transformación de la atención sanitaria en el marco de la Visión 2030 están fortaleciendo el liderazgo de Arabia Saudita en el mercado regional.

Análisis del mercado de reparación de cartílago de rodilla en los EAU.

Se espera que el mercado de reparación de cartílago de rodilla en los EAU crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, de alrededor del 15,8 % durante el período de pronóstico, impulsado por la rápida expansión de los centros de salud privados, el aumento del gasto en atención médica y el fuerte crecimiento del turismo médico. El mayor acceso a procedimientos ortopédicos avanzados, junto con la adopción temprana de tecnologías innovadoras de reparación de cartílago, está impulsando la expansión del mercado. El enfoque de los EAU en la atención al paciente de alta calidad, la disponibilidad de hospitales con acreditación internacional y la creciente demanda de opciones de tratamiento mínimamente invasivas y regenerativas están acelerando aún más la adopción de soluciones de reparación de cartílago de rodilla en todo el país.

Cuota de mercado de reparación de cartílago de rodilla en Oriente Medio y África

La industria de reparación del cartílago de la rodilla está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Smith & Nephew (Reino Unido)

- Zimmer Biomet (EE. UU.)

- Stryker Corporation (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Medtronic plc (Irlanda)

- B. Braun SE (Alemania)

- Corporación ConMed (EE. UU.)

- Anika Therapeutics, Inc. (EE. UU.)

- Vericel Corporation (EE. UU.)

- RTI Surgical (EE. UU.)

- Exactech, Inc. (EE. UU.)

- Bioventus (EE. UU.)

- Collagen Solutions plc (Reino Unido)

- Matricel GmbH (Alemania)

Últimos avances en el mercado de reparación de cartílago de rodilla en Oriente Medio y África

- En noviembre de 2023, Anika Therapeutics anunció resultados positivos de los ensayos clínicos de fase III de su andamio HYALOFAST para la reparación del cartílago, mostrando mejoras significativas en los resultados de los pacientes en comparación con los procedimientos tradicionales de microfractura en una evaluación de seguimiento de 24 meses. Este hito destaca el progreso hacia una adopción clínica más amplia de tecnologías avanzadas de reparación del cartílago basadas en andamios.

- En enero de 2024, Arthrex, Inc. recibió la aprobación del marcado CE en Europa para su andamio de matriz extracelular BioCartilage combinado con concentrado de aspirado de médula ósea, lo que permitió la comercialización de esta innovadora solución de reparación de cartílago de una sola etapa diseñada para estimular la regeneración natural de los tejidos.

- En marzo de 2024, Zimmer Biomet completó la adquisición de Cartiheal Ltd. por 315 millones de dólares, obteniendo acceso a la tecnología de implantes Agili-C para el tratamiento de defectos osteocondrales. Esta estrategia amplió la cartera de productos de medicina regenerativa de Zimmer Biomet y fortaleció su posición en el segmento de reparación del cartílago de rodilla.

- En marzo de 2025, Stryker anunció una alianza estratégica con MediKnee centrada en el desarrollo conjunto de andamios de reparación de cartílago de última generación y terapias celulares para mejorar la regeneración del cartílago de la rodilla. Esta colaboración busca impulsar la innovación y ampliar la gama de opciones ortopédicas regenerativas disponibles para médicos y pacientes.

- En mayo de 2025, la empresa neerlandesa de tecnología médica Hy2Care obtuvo una financiación de 4,5 millones de euros para lanzar un ensayo clínico de su implante de reparación de cartílago CartRevive, una solución regenerativa a base de hidrogel. La financiación apoya la evaluación clínica temprana en EE. UU. y sienta las bases para su futura comercialización en Europa y los mercados globales.

- En mayo de 2025, Smith+Nephew publicó los resultados de un ensayo controlado aleatorizado multicéntrico que mostraba que los pacientes tratados con su implante de reparación de cartílago CARTIHEAL AGILI-C experimentaron un riesgo relativo 87 % menor de artroplastia total de rodilla u osteotomía a los cuatro años en comparación con la atención estándar, con resultados superiores de alivio del dolor y funcionales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.