Middle East And Africa Laxative Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

587.70 Billion

USD

861.70 Billion

2024

2032

USD

587.70 Billion

USD

861.70 Billion

2024

2032

| 2025 –2032 | |

| USD 587.70 Billion | |

| USD 861.70 Billion | |

| % | |

|

Segmentación del mercado de laxantes en Oriente Medio y África por tipo (laxantes osmóticos, estimulantes, formadores de volumen y lubricantes y emolientes), saborizantes (con y sin sabor), origen (natural, sintético y otros), indicación (estreñimiento crónico, síndrome del intestino irritable con estreñimiento, estreñimiento inducido por opioides, estreñimiento agudo y otros), modo de compra (con y sin receta), forma farmacéutica ( comprimidos , cápsulas, polvo, líquido y gel, supositorios y otros), vía de administración (oral y rectal), población objetivo (niños y adultos), canal de venta (hospitales, residencias de ancianos, atención domiciliaria , farmacias, supermercados/tiendas de salud y belleza y otros), canal de distribución (venta directa, mayoristas y otros) - Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de laxantes en Oriente Medio y África

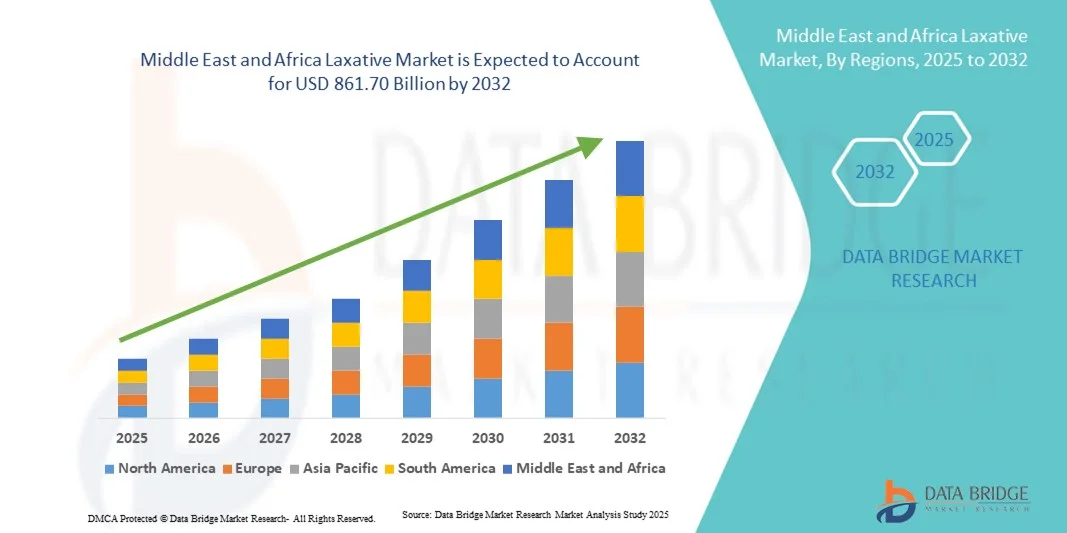

- El mercado de laxantes en Oriente Medio y África se valoró en 587.700 millones de dólares en 2024 y se prevé que alcance los 861.700 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,90% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del estreñimiento y los trastornos gastrointestinales, junto con una mayor concienciación de los consumidores sobre la salud digestiva. Un mejor acceso a la atención médica, los cambios en los estilos de vida y los hábitos alimentarios contribuyen a una mayor demanda mundial de soluciones laxantes eficaces.

- Además, el mercado se ve impulsado por el desarrollo de laxantes innovadores y especializados, incluyendo formulaciones osmóticas, estimulantes, formadoras de volumen y a base de hierbas. La expansión de los canales de comercio electrónico, las alianzas estratégicas entre compañías farmacéuticas y la creciente preferencia de los consumidores por las opciones de venta libre están impulsando significativamente la adopción de productos laxantes y el crecimiento general del mercado.

Análisis del mercado de laxantes en Oriente Medio y África

- El mercado de laxantes está experimentando un crecimiento significativo debido a la creciente prevalencia del estreñimiento y los trastornos gastrointestinales, la mayor concienciación sobre la salud digestiva y los cambios en los hábitos alimentarios y de estilo de vida. La creciente disponibilidad de medicamentos sin receta y la preferencia de los consumidores por la automedicación están impulsando una mayor adopción de laxantes a nivel mundial.

- Además, el mercado se ve impulsado por el desarrollo de laxantes innovadores, incluyendo formulaciones formadoras de volumen, osmóticas, estimulantes y a base de hierbas. La expansión de las plataformas de comercio electrónico, las colaboraciones estratégicas entre compañías farmacéuticas y el creciente interés de los consumidores por la salud están impulsando significativamente el crecimiento del mercado.

- Arabia Saudí dominó el mercado de laxantes en Oriente Medio con la mayor cuota de mercado (41,2%) en 2024, impulsada por el elevado gasto sanitario, la creciente concienciación sobre la salud digestiva y el fácil acceso a medicamentos sin receta. El país lidera la región gracias a la pronta adopción de nuevas formulaciones y a una sólida red de farmacias y puntos de venta.

- Se prevé que los Emiratos Árabes Unidos sean el mercado de mayor crecimiento en Oriente Medio durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesto (TCAC) del 9,3%, debido a la creciente urbanización, el aumento de los ingresos disponibles, la expansión de la infraestructura sanitaria y la creciente concienciación de los consumidores sobre el bienestar digestivo.

- En 2024, el segmento oral dominó el mercado con la mayor cuota de ingresos, alcanzando el 84,3%, gracias a su facilidad de administración, comodidad y alta adherencia al tratamiento. Las formulaciones orales son útiles para el tratamiento tanto del estreñimiento crónico como del agudo.

Alcance del informe y segmentación del mercado de laxantes

|

Atributos |

Información clave del mercado de laxantes |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de laxantes en Oriente Medio y África

El aumento de la demanda se debe a una mayor concienciación sobre la salud digestiva.

- Una tendencia significativa y en auge en el mercado de laxantes de Oriente Medio y África es la creciente concienciación sobre la salud digestiva y la atención preventiva entre la población. Los consumidores dan cada vez más prioridad a la salud intestinal, el control de la dieta y el bienestar general, lo que impulsa la demanda de laxantes eficaces y seguros.

- Por ejemplo, los consumidores preocupados por su salud en la región optan por laxantes naturales y a base de fibra que ofrecen un alivio suave sin causar dependencia, lo que impulsa la popularidad de los productos de origen vegetal. Asimismo, las compañías farmacéuticas se centran en desarrollar formulaciones que combinen eficacia con mínimos efectos secundarios, para tratar tanto el estreñimiento crónico como el ocasional.

- Los actores del mercado están invirtiendo en formatos innovadores de administración de productos, como tabletas masticables, polvos y mezclas para bebidas, para mejorar la comodidad y la adherencia al tratamiento. Además, se observa un creciente interés en las formulaciones pediátricas y geriátricas que satisfacen las necesidades fisiológicas específicas de estas poblaciones.

- La integración de laxantes en los regímenes de atención médica preventiva, junto con una mayor concienciación y recomendación por parte de los médicos, está impulsando su adopción en el mercado. Las empresas también están llevando a cabo campañas de concienciación para educar a los consumidores sobre la importancia de la ingesta de fibra, la hidratación y las modificaciones en el estilo de vida, lo que genera una demanda sostenida.

- Esta tendencia hacia laxantes más eficaces, seguros y fáciles de usar está transformando radicalmente las expectativas de los consumidores e impulsando la innovación de productos. En consecuencia, las principales empresas del sector están lanzando fórmulas que se adaptan a un amplio abanico de consumidores, incluyendo aquellos con sistemas digestivos sensibles, afecciones crónicas y estreñimiento relacionado con el estilo de vida.

- La demanda de diversas opciones de laxantes que ofrezcan eficacia y comodidad está creciendo rápidamente en los canales minoristas y farmacéuticos, ya que los consumidores priorizan cada vez más el bienestar digestivo y las soluciones accesibles.

Dinámica del mercado de laxantes en Oriente Medio y África

Conductor

Necesidad creciente debido a la mayor concienciación sobre la salud digestiva y los cambios en el estilo de vida.

- La creciente prevalencia de trastornos digestivos, irregularidades en las deposiciones y estreñimiento relacionado con el estilo de vida en Oriente Medio y África es un factor importante que impulsa la mayor demanda de laxantes.

- Por ejemplo, en marzo de 2024, una importante empresa farmacéutica lanzó un novedoso laxante de origen vegetal para el tratamiento del estreñimiento crónico, respondiendo así a la creciente preferencia por los remedios naturales. Se prevé que este tipo de desarrollos de productos por parte de empresas clave impulsen el crecimiento del mercado de laxantes durante el período de pronóstico.

- A medida que los profesionales de la salud hacen hincapié en la atención preventiva y el correcto manejo de la salud digestiva, los consumidores buscan productos que brinden un alivio seguro y eficaz. Esto ha impulsado a los fabricantes a mejorar las fórmulas, el sabor y reducir los efectos secundarios.

- Además, la creciente urbanización, los estilos de vida sedentarios y los cambios en la alimentación contribuyen al aumento de la prevalencia del estreñimiento, lo que impulsa el uso de laxantes. Las campañas de concienciación y el respaldo de los médicos también refuerzan la confianza del consumidor y amplían la penetración en el mercado.

- La conveniencia, la accesibilidad y la variedad de tipos de productos, incluyendo formulaciones de venta libre y con receta, son factores clave que impulsan el crecimiento del mercado. La tendencia hacia un consumo orientado al bienestar y la gestión proactiva de la salud digestiva contribuye aún más a la adopción de laxantes tanto en el comercio minorista como en el sector sanitario.

Restricción/Desafío

Preocupaciones relativas a la seguridad, los efectos secundarios y los costes del producto

- La preocupación por los posibles efectos secundarios, como la deshidratación, el desequilibrio electrolítico o la dependencia, supone un importante obstáculo para la mayor aceptación de los laxantes en el mercado. Los consumidores pueden dudar en utilizar ciertas formulaciones sin supervisión médica, lo que limita el uso de productos más potentes o que requieren receta médica.

- Por ejemplo, los casos notificados de molestias abdominales o hinchazón por el uso de laxantes estimulantes han hecho que algunos consumidores sean cautelosos con su uso, lo que afecta a la penetración en el mercado en ciertos segmentos.

- Abordar estas preocupaciones de seguridad mediante estudios clínicos, un etiquetado transparente y la orientación médica es fundamental para generar confianza en el consumidor. Las empresas también se centran en el desarrollo de formulaciones naturales, a base de fibra y de baja dosis para minimizar los efectos adversos y tranquilizar a los consumidores. Además, el coste relativamente elevado de ciertos laxantes innovadores o especializados, en comparación con las opciones tradicionales, puede suponer una barrera para los consumidores sensibles al precio, especialmente en las regiones en desarrollo.

- Si bien los productos genéricos ofrecen precios asequibles, las formulaciones premium con mecanismos de administración avanzados o beneficios de doble acción suelen tener un precio más elevado, lo que puede limitar su accesibilidad.

- Superar estos desafíos mediante pruebas de seguridad rigurosas, la educación del consumidor sobre el uso adecuado y el desarrollo de opciones laxantes más seguras y rentables será vital para el crecimiento sostenido del mercado.

Alcance del mercado de laxantes en Oriente Medio y África

El mercado está segmentado en función del tipo, sabores, origen, indicación, modo de compra, forma farmacéutica, vía de administración, tipo de población, canal de ventas y canal de distribución.

- Por tipo

Según su tipo, el mercado de laxantes se segmenta en laxantes osmóticos, laxantes estimulantes, laxantes formadores de volumen y laxantes lubricantes y emolientes. El segmento de laxantes osmóticos dominó el mercado con la mayor cuota de ingresos, un 42,5 % en 2024, impulsado por su amplia recomendación para el tratamiento del estreñimiento crónico y el síndrome del intestino irritable con estreñimiento. Estos laxantes actúan reteniendo agua en el intestino, ablandando las heces y facilitando la evacuación intestinal, lo que mejora la adherencia al tratamiento. Este segmento se beneficia del amplio respaldo médico y su inclusión en las guías de tratamiento. Los laxantes osmóticos son los preferidos debido a sus efectos secundarios relativamente leves y su eficacia predecible. Su disponibilidad sin receta y las campañas de concienciación impulsan aún más su uso. La integración en terapias combinadas con probióticos y suplementos dietéticos respalda la demanda. Los pacientes suelen continuar con los laxantes osmóticos para el tratamiento a largo plazo, lo que mantiene los ingresos. El segmento experimenta un crecimiento constante tanto en la población pediátrica como en la adulta. La creciente prevalencia de trastornos relacionados con el estreñimiento en poblaciones de edad avanzada consolida aún más el dominio del mercado. La comodidad de las formulaciones orales, como tabletas, polvos y líquidos, facilita su adopción. La penetración global en los mercados emergentes respalda el mantenimiento de la cuota de mercado.

Se prevé que el segmento de laxantes estimulantes experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,2 %, entre 2025 y 2032, impulsada por el aumento de su uso en casos de estreñimiento agudo y estreñimiento inducido por opioides. Estos fármacos actúan estimulando la motilidad intestinal, lo que proporciona un alivio rápido. La mayor concienciación sobre el estreñimiento inducido por opioides entre los profesionales sanitarios y los pacientes impulsa su adopción. Las innovaciones en la formulación, como los comprimidos de liberación prolongada y los productos combinados, mejoran la eficacia y reducen los efectos adversos. Los hospitales y las residencias de ancianos recomiendan cada vez más los laxantes estimulantes para intervenciones a corto plazo. La expansión del comercio electrónico y las ventas de farmacias en línea aceleran aún más el crecimiento. El segmento se beneficia del creciente número de pacientes con dolor crónico que utilizan opioides, lo que genera una mayor demanda. Las campañas de marketing y concienciación dirigidas refuerzan la visibilidad. Los profesionales sanitarios están integrando cada vez más los laxantes estimulantes en los protocolos de tratamiento del estreñimiento agudo. El inicio de acción predecible de este segmento garantiza su uso repetido y la fidelidad a las prescripciones. Las aprobaciones regulatorias en múltiples mercados mejoran la disponibilidad.

- Por sabores

Según su sabor, el mercado se divide en laxantes con sabor y sin sabor. El segmento de laxantes con sabor dominó la mayor cuota de mercado en 2024, con un 55,3%, impulsado por la creciente preferencia de los pacientes por formulaciones orales palatables, especialmente entre niños y ancianos. Los laxantes con sabor mejoran la adherencia al tratamiento y reducen la aversión, lo que los hace muy populares en jarabe y líquido. Este segmento se beneficia de las innovaciones de producto en sabores frutales, mentolados y neutros. Las formulaciones pediátricas se diseñan con sabores atractivos para garantizar el cumplimiento del tratamiento. Los agentes aromatizantes se incorporan sin afectar la eficacia, manteniendo los estándares terapéuticos. El segmento también cuenta con venta sin receta, lo que aumenta la accesibilidad. Las campañas de marketing destacan las ventajas del sabor para niños y poblaciones sensibles. La disponibilidad de polvos y líquidos con sabor refuerza aún más su adopción. Los hospitales y los servicios de atención domiciliaria recomiendan las opciones con sabor para uso prolongado. La creciente preferencia global por medicamentos de sabor agradable consolida la cuota de mercado.

Se prevé que el segmento de fórmulas sin sabor experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,7 %, entre 2025 y 2032, principalmente debido a su rentabilidad y a su idoneidad para pacientes adultos que requieren suplementación rutinaria. Las fórmulas sin sabor permiten combinarlas con otras bebidas o alimentos, lo que ofrece una administración flexible. Los pacientes adultos y los hospitales prefieren las opciones de sabor neutro por su facilidad de consumo. Las compras al por mayor y las versiones genéricas contribuyen a un crecimiento más rápido. Este segmento se utiliza ampliamente en entornos institucionales, como hospitales y residencias de ancianos. Los profesionales sanitarios suelen recomendar las fórmulas sin sabor para una dosificación constante. La venta de polvos sin sabor en farmacias online acelera la penetración en el mercado. El cumplimiento de la normativa sobre saborizantes favorece su continua adopción. Este segmento proporciona una solución fiable y a largo plazo para el tratamiento del estreñimiento crónico.

- Por fuente

Según su origen, el mercado se segmenta en productos naturales, sintéticos y otros. El segmento de productos naturales dominó el mercado con la mayor cuota de ingresos, un 48,6 % en 2024, impulsado por la creciente preferencia de los consumidores por productos herbales y de origen vegetal debido a su mayor seguridad y menores efectos secundarios. Ingredientes como la sen, la cáscara de psilio y el aloe son de uso común. El conocimiento sobre remedios naturales y salud preventiva impulsa su adopción. Los laxantes naturales resultan atractivos para pacientes preocupados por su salud que buscan un uso prolongado sin exposición a químicos. El creciente comercio electrónico y la disponibilidad de medicamentos sin receta fortalecen el crecimiento. Tanto la población pediátrica como la adulta prefieren cada vez más las formulaciones naturales. La integración con suplementos dietéticos y alimentos funcionales amplía el alcance del mercado. La penetración en el mercado se ve favorecida por las tiendas naturistas y farmacias que enfatizan el etiquetado de productos naturales. Los médicos recomiendan opciones naturales para el estreñimiento crónico leve. El marketing del segmento de productos naturales se centra en los beneficios para el bienestar integral. Las mejoras en el sabor y la palatabilidad mejoran aún más la adherencia al tratamiento.

Se prevé que el segmento de fármacos sintéticos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 20,1 %, entre 2025 y 2032, debido a su mayor potencia, alivio más rápido y uso hospitalario generalizado. Los fármacos sintéticos como el polietilenglicol y la lactulosa son los preferidos clínicamente para el tratamiento rápido del estreñimiento grave o inducido por opioides. El crecimiento se debe a su adopción clínica, estandarización y disponibilidad en múltiples presentaciones. Los hospitales y las residencias de ancianos recurren a las opciones sintéticas para las intervenciones agudas. Las farmacias en línea y la venta directa al consumidor amplían su alcance. Las continuas innovaciones de producto, incluidas las presentaciones líquidas, en polvo y en comprimidos, mejoran la adherencia del paciente. Las aprobaciones regulatorias y las guías internacionales respaldan una mayor adopción clínica. La demanda del mercado se ve impulsada por la creciente prevalencia de los trastornos relacionados con el estreñimiento.

- Por indicación

Según la indicación, el mercado se segmenta en estreñimiento crónico, síndrome del intestino irritable con estreñimiento (SII-E), estreñimiento inducido por opioides, estreñimiento agudo y otros. El segmento de estreñimiento crónico dominó la mayor cuota de mercado en 2024, con un 46,8%, impulsado por el creciente envejecimiento de la población y la mayor concienciación sobre la salud intestinal a largo plazo. El estreñimiento crónico requiere un tratamiento constante, lo que incrementa la compra repetida de laxantes. Los profesionales sanitarios recomiendan una combinación de tratamiento dietético e intervención farmacológica. Este segmento se beneficia de la disponibilidad sin receta, las recetas hospitalarias y las ventas online. Los adultos y las personas mayores son los principales usuarios. El marketing hace hincapié en la mejora de la calidad de vida y el alivio de los síntomas. La diversificación de productos en comprimidos, líquidos, polvos y geles mejora su adopción. Las guías clínicas respaldan el uso rutinario de laxantes osmóticos y formadores de volumen. La creciente prevalencia del estreñimiento relacionado con el estilo de vida contribuye a una demanda sostenida. Las compañías farmacéuticas promueven activamente los productos para el estreñimiento crónico mediante campañas de concienciación.

Se prevé que el segmento de estreñimiento inducido por opioides experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,4 %, entre 2025 y 2032, impulsada por el creciente uso de analgésicos opioides para el tratamiento del dolor crónico. La necesidad de un control intestinal eficaz en los usuarios de opioides impulsa la demanda de laxantes estimulantes y osmóticos. Los hospitales, las residencias de ancianos y los servicios de atención domiciliaria recomiendan cada vez más su uso profiláctico. Se están desarrollando nuevas formulaciones de acción rápida. Las farmacias en línea facilitan el acceso a estos medicamentos para uso doméstico. Las campañas de concienciación se dirigen a médicos y pacientes para promover la atención preventiva. El crecimiento también se ve respaldado por las guías clínicas que recomiendan el tratamiento del estreñimiento en la terapia con opioides. La creciente prevalencia del dolor crónico a nivel mundial acelera aún más el crecimiento del mercado.

- Por modo de compra

Según el modo de compra, el mercado se divide en medicamentos con receta y de venta libre (OTC). El segmento OTC dominó el mercado con la mayor cuota de ingresos, un 58,2%, en 2024, impulsado por la gran comodidad para el consumidor y la creciente conciencia sobre el autocuidado. La disponibilidad de medicamentos OTC permite a los pacientes controlar el estreñimiento leve a moderado sin receta, lo que fomenta la automedicación. Las campañas de marketing y las promociones en tiendas impulsan aún más su adopción. Las presentaciones OTC incluyen tabletas, polvos, líquidos y geles, que se adaptan a las diversas preferencias de los pacientes. La creciente preferencia por la terapia en el hogar y la facilidad de compra contribuyen al dominio del mercado. La distribución de medicamentos OTC a través de farmacias, supermercados y canales en línea garantiza una amplia accesibilidad. Las compras repetidas y el uso a largo plazo para afecciones crónicas mantienen el crecimiento de los ingresos. Las tendencias demográficas hacia la automedicación, la urbanización y el aumento de la penetración de internet favorecen su adopción. Este segmento se beneficia de su rentabilidad y fácil disponibilidad. Los profesionales de la salud suelen recomendar laxantes OTC para el estreñimiento leve antes de considerar las opciones con receta. La adherencia al tratamiento por parte de los pacientes es mayor gracias a la facilidad de uso de las fórmulas. Este segmento también experimenta una creciente adopción entre la población mayor para la atención domiciliaria. En general, el dominio del segmento se ve reforzado por la conveniencia, la asequibilidad y la variedad de productos.

Se prevé que el segmento de medicamentos con receta experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 19,6 %, entre 2025 y 2032, impulsada por casos graves como el estreñimiento inducido por opioides, el síndrome del intestino irritable con estreñimiento (SII-E) y afecciones crónicas que requieren tratamiento supervisado. Los laxantes con receta suelen combinarse con otras terapias y se administran en entornos clínicos. Los hospitales, las clínicas especializadas y los profesionales sanitarios desempeñan un papel fundamental en este crecimiento. Las aprobaciones regulatorias y las recomendaciones de las guías clínicas respaldan su adopción. El crecimiento del segmento de medicamentos con receta también se ve impulsado por una mayor concienciación sobre los protocolos de tratamiento entre los médicos. Las formulaciones avanzadas, como los agentes osmóticos o estimulantes específicos, mejoran la eficacia. Los sistemas de adquisición hospitalaria y de monitorización de pacientes fortalecen la penetración en el mercado. El crecimiento se ve respaldado por la creciente prevalencia del estreñimiento crónico en la población adulta y geriátrica. Las farmacias en línea que ofrecen el servicio de dispensación de recetas contribuyen a una adopción más rápida. Las poblaciones de pacientes especializados, incluidos los pacientes oncológicos y postoperatorios, impulsan la demanda. El segmento se beneficia de la preferencia clínica y el respaldo institucional. Los programas de educación y formación para profesionales sanitarios también respaldan el crecimiento.

- Por forma de dosificación

Según su forma farmacéutica, el mercado se segmenta en tabletas, cápsulas, polvo, líquidos y geles, supositorios y otros. El segmento de tabletas dominó el mercado con la mayor cuota de ingresos, un 47,9 % en 2024, debido a su facilidad de uso, portabilidad y preferencia por parte de los médicos. Las tabletas son adecuadas tanto para el tratamiento crónico como agudo y resultan rentables en comparación con otras formas farmacéuticas. Disponibles con y sin sabor, las tabletas garantizan una alta adherencia al tratamiento. Los canales de distribución de venta libre y hospitalarios contribuyen significativamente al dominio del mercado. Las tabletas son ampliamente preferidas en poblaciones pediátricas, adultas y geriátricas. Este segmento se beneficia de las compras repetidas y el uso a largo plazo para el estreñimiento crónico. Las innovaciones de producto en el recubrimiento y los perfiles de disolución mejoran la eficacia. Las tabletas combinadas con suplementos de fibra o probióticos impulsan aún más su adopción. Las formulaciones de tabletas son fáciles de fabricar, lo que garantiza su disponibilidad global. Este segmento se beneficia de las estrategias de marketing que enfatizan la conveniencia y la confiabilidad. Las altas tasas de cumplimiento terapéutico mantienen el crecimiento de los ingresos. Las tabletas siguen siendo la opción predeterminada en entornos institucionales y de atención domiciliaria.

Se prevé que el segmento de polvos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,2 %, entre 2025 y 2032, impulsada por la facilidad de formulación en bebidas saborizadas, la mayor solubilidad y su idoneidad para la atención médica domiciliaria. Las poblaciones pediátrica y geriátrica se benefician de la facilidad de consumo de los polvos. Las farmacias en línea mejoran la accesibilidad y el alcance de la distribución. Los polvos son ideales para terapias combinadas e ingredientes funcionales. El crecimiento se ve impulsado por una mayor concienciación sobre la hidratación y la ingesta de fibra para el tratamiento del estreñimiento. Los hospitales y centros de atención adoptan cada vez más las formulaciones en polvo por su flexibilidad. Los sabores innovadores y las mejoras en la solubilidad mejoran la adherencia al tratamiento. El segmento se beneficia de la creciente penetración del comercio electrónico de productos para la salud. La expansión global de los servicios de atención domiciliaria favorece su adopción. Los sobres multidosis y los envases predosificados mejoran la comodidad. El marketing dirigido a padres y cuidadores impulsa las ventas.

- Por vía administrativa

Según la vía de administración, el mercado se divide en oral y rectal. El segmento oral dominó el mercado con la mayor cuota de ingresos, un 84,3%, en 2024, impulsado por la facilidad de administración, la comodidad y la alta adherencia al tratamiento. Las formulaciones orales son útiles para el tratamiento del estreñimiento crónico y agudo. Tabletas, polvos, líquidos y geles ofrecen múltiples opciones para satisfacer las preferencias de cada paciente. Este segmento se beneficia de la amplia disponibilidad sin receta y de la recomendación médica. El uso repetido en casos crónicos garantiza un crecimiento constante de los ingresos. Las formulaciones orales son las preferidas en todos los grupos de edad y demográficos. El marketing destaca las ventajas de la administración en el hogar y el autocuidado. La integración con productos saborizados y ricos en fibra impulsa su adopción. Las formas farmacéuticas orales son más fáciles de fabricar y distribuir, lo que aumenta su accesibilidad. Los médicos suelen recomendar soluciones orales como primera opción para el estreñimiento leve a moderado. Los canales de farmacia en línea fortalecen las ventas y el alcance a los pacientes. Este segmento cuenta con el apoyo de campañas educativas que promueven la salud intestinal regular.

Se prevé que el segmento rectal experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 17,8 %, entre 2025 y 2032, principalmente para el alivio agudo y las intervenciones hospitalarias, incluidos los supositorios y enemas. Las formulaciones rectales proporcionan un alivio rápido en casos de estreñimiento severo. Su adopción se impulsa en hospitales, residencias de ancianos y servicios de urgencias. La innovación en la composición de los supositorios mejora la comodidad y la eficacia. Este segmento se utiliza tanto en cuidados agudos pediátricos como de adultos. El creciente conocimiento sobre las opciones rectales seguras y eficaces favorece el crecimiento. Los protocolos de prescripción refuerzan aún más la penetración en el mercado. La administración rectal garantiza una administración dirigida con una mínima absorción sistémica. La integración con los servicios de atención hospitalaria impulsa el crecimiento de los ingresos. Las formulaciones avanzadas con mayor estabilidad aumentan la vida útil. El segmento se beneficia de la preferencia clínica en las intervenciones agudas. La disponibilidad de farmacias en línea mejora el acceso. Los programas de formación y educación sanitaria fomentan el uso correcto.

- Por tipo de población

Según el tipo de población, el mercado se divide en niños y adultos. El segmento de adultos dominó la mayor cuota de mercado en 2024, con un 72,5%, debido a la mayor prevalencia de estreñimiento crónico, síndrome del intestino irritable con estreñimiento (SII-C) y estreñimiento inducido por opioides. La población adulta, incluyendo a los pacientes de edad avanzada, es la principal usuaria de laxantes, tanto de venta libre como con receta. Su adopción se ve favorecida por las recomendaciones médicas y las tendencias de autocuidado. La disponibilidad de laxantes de venta libre y las ventas en línea facilitan el acceso. El uso repetido para afecciones crónicas garantiza un crecimiento sostenido del mercado. Los hospitales y los servicios de atención médica domiciliaria contribuyen significativamente al dominio del segmento. La variedad de productos en tabletas, polvos y líquidos satisface las preferencias de los pacientes adultos. Las campañas de concientización sobre la salud intestinal fomentan la adopción. Los adultos también son los principales consumidores de laxantes sintéticos y estimulantes. Las guías clínicas respaldan su uso rutinario en adultos con estreñimiento relacionado con el estilo de vida. El marketing enfatiza las mejoras en la calidad de vida. El segmento cuenta con el respaldo de la cobertura de seguros y los protocolos hospitalarios.

Se prevé que el segmento infantil experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,9 %, entre 2025 y 2032, impulsada por una mayor concienciación sobre la salud intestinal pediátrica y las formulaciones palatables. Los jarabes, polvos y tabletas masticables con sabor mejoran la adherencia al tratamiento. Los padres prefieren cada vez más opciones suaves, naturales y seguras. La disponibilidad de medicamentos sin receta y los servicios de atención médica domiciliaria favorecen una rápida adopción. Las campañas de concienciación y los programas educativos sobre el estreñimiento infantil incrementan su uso. Los hospitales y las clínicas pediátricas recomiendan laxantes pediátricos especializados. Las plataformas de farmacia en línea mejoran el acceso a formulaciones adecuadas para cada edad. Las compras repetidas para casos crónicos contribuyen a un crecimiento sostenido. Las innovaciones de producto en sabor, textura y solubilidad mejoran la adherencia. Las aprobaciones regulatorias para uso pediátrico aumentan la credibilidad. El segmento se beneficia de la creciente incidencia del estreñimiento funcional en niños.

- Por canal de ventas

Según el canal de ventas, el mercado se segmenta en hospitales, residencias de ancianos, atención domiciliaria, farmacias, supermercados/tiendas de salud y belleza, y otros. El segmento de farmacias dominó el mercado con la mayor cuota de ingresos, un 52,8 % en 2024, impulsado por la disponibilidad de medicamentos sin receta, una amplia presencia en el sector minorista y las compras recurrentes. Las farmacias ofrecen comodidad, accesibilidad y asesoramiento de confianza a los consumidores. La variedad de productos en sabores, presentaciones y formulaciones favorece una alta adopción. La penetración en zonas urbanas garantiza ventas constantes. Las promociones y el marketing en el sector minorista mejoran la visibilidad. La disponibilidad de medicamentos sin receta garantiza el autocuidado del consumidor, lo que mantiene la demanda. Tanto la población adulta como la pediátrica se benefician del fácil acceso. El segmento se ve impulsado por una creciente concienciación sobre la salud intestinal y el tratamiento del estreñimiento crónico. La integración con las farmacias online amplía aún más su alcance. Las farmacias son puntos de distribución clave tanto para laxantes naturales como sintéticos. Las compras recurrentes para casos crónicos respaldan el dominio del mercado. La amplia cobertura geográfica garantiza la penetración en zonas urbanas y semiurbanas.

Se prevé que el segmento de atención médica domiciliaria experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2025 y 2032, impulsada por la creciente tendencia de la terapia en el hogar para el estreñimiento crónico y el cuidado de personas mayores. El aumento de la población de la tercera edad y la comodidad de la administración en el hogar impulsan este crecimiento. La integración de farmacias en línea facilita el acceso y la entrega a domicilio. Los proveedores de atención médica domiciliaria recomiendan fórmulas con sabor y fáciles de usar. El crecimiento se ve impulsado por la preferencia de los pacientes por el autocuidado y las mínimas visitas al hospital. El uso repetido en afecciones crónicas mantiene los ingresos. Los cuidadores y padres prefieren las soluciones de atención médica domiciliaria para niños y adultos. Las campañas de concientización sobre la telemedicina impulsan aún más la adopción. El marketing directo al consumidor mejora la visibilidad. Los hospitales y clínicas coordinan las recetas de atención domiciliaria. La expansión de las redes de atención domiciliaria apoya el crecimiento del mercado. La adopción pediátrica y geriátrica contribuye significativamente a la TCAC del segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa, mayoristas y otros. El segmento de venta directa dominó la mayor cuota de mercado en 2024, con un 45,7%, impulsado por las compras de hospitales e instituciones, las iniciativas de venta directa al consumidor y las alianzas con farmacias en línea. Los hospitales y las residencias de ancianos dependen del suministro directo para sus compras al por mayor. La venta directa de los fabricantes garantiza mejores precios, un suministro constante y fidelización de marca. El crecimiento se ve respaldado por campañas de marketing dirigidas a instituciones. Las alianzas con farmacias en línea amplían el alcance a los usuarios finales. Las compras recurrentes para el tratamiento de enfermedades crónicas contribuyen a los ingresos. Las relaciones directas con los profesionales sanitarios mejoran la penetración en el mercado. La variedad de productos y la entrega rápida impulsan la adopción. Los hospitales prefieren la venta directa para un suministro fiable. Las formulaciones para adultos y pediátricas se incluyen en los pedidos institucionales al por mayor. El cumplimiento normativo y los acuerdos contractuales contribuyen a la estabilidad. Los canales de suministro directo permiten la distribución de productos prémium.

Se prevé que el segmento de mayoristas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente demanda de farmacias minoristas y compradores institucionales. Los mayoristas ofrecen distribución de gran volumen en zonas urbanas y semiurbanas. El crecimiento se ve respaldado por la expansión de las cadenas de farmacias y las redes hospitalarias. La eficiencia y el amplio alcance de la distribución aceleran su adopción. Los mercados emergentes dependen cada vez más de la distribución mayorista. Las alianzas con minoristas e instituciones mejoran la penetración en el mercado. Los mayoristas facilitan el acceso a medicamentos de venta libre y con receta. La fiabilidad de la cadena de suministro garantiza una disponibilidad constante. Las colaboraciones con farmacias en línea impulsan aún más el crecimiento. Los mayoristas gestionan múltiples formas farmacéuticas y opciones con sabor. La expansión del mercado y la demanda de los servicios de atención domiciliaria mantienen la TCAC. Las redes mayoristas también permiten una distribución rentable.

Análisis regional del mercado de laxantes en Oriente Medio y África

- Oriente Medio dominó el mercado de laxantes con la mayor cuota de ingresos en 2024, impulsado por el elevado gasto sanitario, la creciente concienciación sobre la salud digestiva y el fácil acceso a medicamentos de venta libre. La región se beneficia de la pronta adopción de formulaciones innovadoras y de una red de farmacias y tiendas bien establecida.

- Los consumidores de Oriente Medio dan cada vez más prioridad al bienestar digestivo y al cuidado preventivo, lo que impulsa la demanda de opciones laxantes seguras, eficaces y convenientes.

- Esta adopción generalizada se ve respaldada además por la creciente urbanización, el aumento de los ingresos disponibles y un énfasis cada vez mayor en la salud y el bienestar general, lo que consolida a los laxantes como una solución preferida tanto para el tratamiento del estreñimiento ocasional como crónico.

Análisis del mercado de laxantes en Arabia Saudita

En 2024, el mercado de laxantes de Arabia Saudita acaparó la mayor cuota de ingresos en Oriente Medio, con un 41,2%, impulsado por el elevado gasto sanitario, las sólidas recomendaciones médicas y el amplio acceso a medicamentos de venta libre. El país lidera la región gracias a la pronta adopción de nuevas formulaciones, un creciente interés por la salud digestiva y una sólida red de farmacias y tiendas minoristas. Además, el aumento de las campañas de concienciación y las iniciativas de salud contribuyen significativamente al crecimiento del mercado.

Análisis del mercado de laxantes en los EAU

Se prevé que el mercado de laxantes de los Emiratos Árabes Unidos sea el de mayor crecimiento en Oriente Medio durante el período de pronóstico (2025-2032), con una tasa de crecimiento anual compuesto (TCAC) del 9,3%, debido a la creciente urbanización, el aumento de los ingresos disponibles, la expansión de la infraestructura sanitaria y la mayor concienciación de los consumidores sobre la salud digestiva. El país está experimentando una demanda cada vez mayor de formulaciones de laxantes innovadoras y prácticas, respaldada por la expansión de las redes de distribución farmacéutica y un mejor acceso a los servicios sanitarios.

Cuota de mercado de laxantes en Oriente Medio y África

El mercado de laxantes está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer AG (Alemania)

- GlaxoSmithKline plc (Reino Unido)

- Boehringer Ingelheim International GmbH (Alemania)

- Compañía Procter & Gamble (EE. UU.)

- Sanofi (Francia)

- Compañía Farmacéutica Takeda Ltd (Japón)

- Pfizer Inc. (EE. UU.)

- Abbott (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Reckitt Benckiser Group plc (Reino Unido)

- Nestlé SA (Suiza)

- Laboratorios Dr. Reddy's Ltd (India)

- Cipla Ltd (India)

Últimos avances en el mercado de laxantes de Oriente Medio y África

- En febrero de 2023, Perrigo Company plc lanzó en EE. UU. un nuevo laxante estimulante de venta libre, diseñado para pacientes con estreñimiento crónico. El producto presenta una fórmula mejorada, más fácil de tragar, y está dirigido a un público adulto más amplio.

- En abril de 2023, Teva Pharmaceutical Industries Ltd. lanzó en el mercado estadounidense un laxante no adictivo a base de extractos naturales, con el objetivo de ofrecer una alternativa más suave pero eficaz para quienes sufren de estreñimiento.

- En junio de 2023, Ferring Pharmaceuticals anunció una ampliación de su cartera de laxantes de venta con receta en Europa, ofreciendo nuevos productos para pacientes adultos y pediátricos que emplean mecanismos de acción novedosos para un alivio más rápido y predecible.

- En diciembre de 2023, Lupin Life Sciences Ltd. lanzó “Softovac Liquifibre”, un laxante líquido 100 % herbal que combina fibra de psilio con otros principios activos herbales, dirigido a pacientes que buscan alternativas naturales para la regularidad intestinal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.