Middle East And Africa Lung Cancer Therapeutics Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.54 Billion

USD

2.89 Billion

2025

2033

USD

1.54 Billion

USD

2.89 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.89 Billion | |

| % | |

|

Segmentación del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África, por tipo de cáncer (cáncer de pulmón de células no pequeñas, cáncer de pulmón metastásico, tumores neuroendocrinos pulmonares, tumores mediastínicos, mesotelioma y tumores de la pared torácica), tipo de molécula (moléculas pequeñas y biológicos), clase de fármaco (agentes alquilantes, antimetabolitos, inhibidores del EGFR, inhibidores mitóticos, inhibidores de la multiquinasa y otros), tipo de tratamiento (quimioterapia, radioterapia, terapia dirigida, inmunoterapia y otros), tipo de terapia (monoterapia y terapia combinada), usuario final (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia minorista, farmacia online y otros) - Tendencias del sector y pronóstico hasta 2033

Tamaño del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

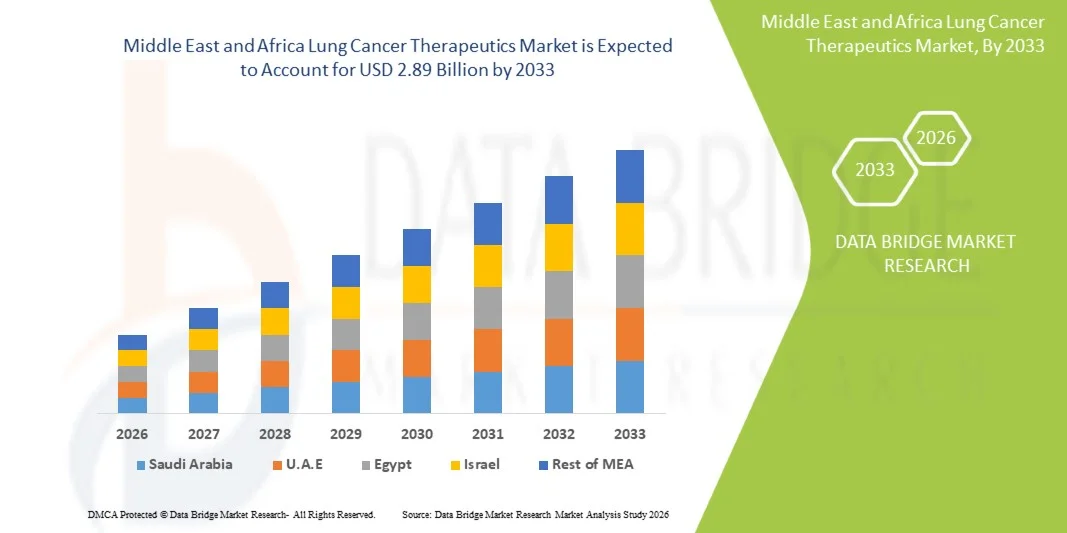

- El tamaño del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África se valoró en 1.540 millones de dólares en 2025 y se espera que alcance los 2.890 millones de dólares en 2033 , con una CAGR del 8,20 % durante el período de pronóstico.

- Junto con los avances en las tecnologías de diagnóstico y las opciones de tratamiento específicas, la creciente concienciación sobre la detección temprana, sumada a la integración de la medicina de precisión y las terapias basadas en biomarcadores, está impulsando la adopción de terapias innovadoras contra el cáncer de pulmón tanto en regiones desarrolladas como emergentes. Además, la creciente inversión en investigación oncológica y la expansión de la infraestructura sanitaria impulsan aún más la expansión del mercado.

- Además, la creciente demanda de soluciones de tratamiento personalizadas, junto con los continuos avances en inmunoterapia y el desarrollo de fármacos dirigidos, está consolidando la terapia contra el cáncer de pulmón como un segmento crucial dentro de la industria oncológica. Estos factores convergentes, respaldados por aprobaciones regulatorias favorables, una mayor financiación para I+D y colaboraciones estratégicas entre compañías farmacéuticas, están acelerando la adopción de terapias avanzadas contra el cáncer de pulmón, impulsando así significativamente el crecimiento general de la industria.

Análisis del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

- La terapéutica del cáncer de pulmón, que abarca terapias dirigidas, inmunoterapias y quimioterapia, se ha convertido en un componente vital del tratamiento oncológico moderno gracias a su mayor eficacia, precisión y supervivencia. La integración del diagnóstico molecular y las pruebas de biomarcadores ha revolucionado la selección del tratamiento, permitiendo enfoques personalizados que mejoran la respuesta del paciente y reducen los efectos secundarios.

- La creciente demanda de tratamientos avanzados para el cáncer de pulmón se debe principalmente a la creciente incidencia mundial de esta enfermedad, la mayor concienciación sobre el diagnóstico precoz y el aumento de la inversión en investigación oncológica. Además, los marcos de reembolso favorables y la aprobación de nuevos fármacos por parte de las autoridades reguladoras están impulsando su adopción generalizada en los sistemas sanitarios de todo el mundo.

- Arabia Saudita dominó el mercado de terapias contra el cáncer de pulmón en Medio Oriente y África con la mayor participación en los ingresos del 41,2 % en 2025, atribuido a su infraestructura de atención médica en rápido avance, el alto gasto gubernamental en tratamiento oncológico y la creciente conciencia de la detección temprana del cáncer.

- Se espera que los Emiratos Árabes Unidos sea el país de más rápido crecimiento en el mercado de terapias contra el cáncer de pulmón en Medio Oriente y África durante el período de pronóstico, registrando una CAGR del 14,3% entre 2026 y 2033, impulsado por un crecimiento significativo en la infraestructura de atención médica, iniciativas gubernamentales para combatir la prevalencia del cáncer y la creciente introducción de medicina personalizada y productos biológicos.

- El segmento de moléculas pequeñas dominó con una participación en los ingresos del 61,4 % en 2025. El liderazgo de las moléculas pequeñas se debe a su papel establecido en terapias dirigidas, la conveniencia de la dosificación oral y la amplia experiencia clínica en muchos subtipos de cáncer de pulmón.

Alcance del informe y segmentación del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

|

Atributos |

Información clave del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

Mayor comodidad gracias a la integración de la IA y la medicina de precisión

- Una tendencia significativa y en auge en el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África es la creciente integración de la inteligencia artificial (IA) y las plataformas de medicina de precisión , que revolucionan el diagnóstico, la personalización del tratamiento y el manejo integral del cáncer de pulmón. Esta convergencia de tecnologías está mejorando significativamente los resultados de los pacientes, la precisión del tratamiento y los procesos de toma de decisiones clínicas.

- Por ejemplo, las herramientas de imagenología basadas en IA se utilizan cada vez más para detectar tumores pulmonares en etapas tempranas mediante el análisis de tomografías computarizadas con mayor precisión y rapidez que los métodos radiológicos tradicionales. De igual manera, plataformas de oncología de precisión como Tempus y Foundation Medicine permiten la identificación de mutaciones genéticas específicas, lo que permite a los médicos seleccionar las terapias dirigidas más eficaces para cada paciente.

- El uso de la IA en la terapéutica del cáncer de pulmón abarca la predicción de la respuesta al tratamiento, la optimización de las combinaciones de fármacos y la detección de posibles mutaciones de resistencia antes de la aparición de los síntomas clínicos. Por ejemplo, los algoritmos de IA integrados en las plataformas de investigación oncológica pueden procesar grandes conjuntos de datos genómicos para recomendar estrategias de tratamiento adaptativas y optimizar la monitorización del paciente. Además, las herramientas de salud digital y las plataformas asistidas por voz están agilizando la comunicación entre pacientes y profesionales sanitarios, garantizando una adherencia constante al tratamiento y la notificación oportuna de los síntomas.

- La integración fluida de la IA con los sistemas de información hospitalaria, las historias clínicas electrónicas y las bases de datos de ensayos clínicos facilita un intercambio de datos más eficiente y acelera el ritmo de la investigación y el desarrollo clínico. Gracias a plataformas de datos unificadas, los oncólogos ahora pueden acceder a información en tiempo real sobre la evolución del paciente, lo que permite ajustes de tratamiento más rápidos y mejor informados.

- Esta tendencia hacia soluciones terapéuticas más inteligentes, basadas en datos e interconectadas está transformando radicalmente las expectativas en la atención oncológica. En consecuencia, compañías biofarmacéuticas líderes como Roche, AstraZeneca y Merck & Co. están invirtiendo fuertemente en el descubrimiento de fármacos basado en IA, el análisis de datos del mundo real y los ensayos clínicos adaptativos para mejorar la eficacia terapéutica y la supervivencia de los pacientes con cáncer de pulmón.

- La demanda de enfoques de tratamiento del cáncer de pulmón personalizados y asistidos por IA se está expandiendo rápidamente en los mercados desarrollados y emergentes a medida que los sistemas de atención médica priorizan cada vez más la precisión, la rentabilidad y la mejora de las experiencias de los pacientes.

Dinámica del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

Impulsor

“Creciente necesidad de terapias dirigidas e inmunooncológicas”

- La creciente incidencia mundial del cáncer de pulmón y el cambio hacia enfoques de medicina de precisión son impulsores clave que impulsan el crecimiento del mercado de terapias para el cáncer de pulmón en Oriente Medio y África. Las terapias dirigidas y los fármacos inmunooncológicos han transformado los paradigmas de tratamiento, ofreciendo mejores tasas de supervivencia y menos efectos secundarios en comparación con la quimioterapia tradicional

- Por ejemplo, en abril de 2025, AstraZeneca anunció el avance de su inhibidor del EGFR de nueva generación en ensayos clínicos de fase III, destinado a abordar mutaciones de resistencia en pacientes con cáncer de pulmón de células no pequeñas (CPNM). Se espera que estos desarrollos estratégicos de las principales empresas impulsen significativamente el crecimiento del mercado durante el período de pronóstico.

- A medida que se profundiza la comprensión de la biología tumoral y el perfil genómico, los médicos clínicos adoptan cada vez más la selección de tratamientos basada en biomarcadores, lo que mejora la precisión terapéutica y las tasas de respuesta de los pacientes. Además, las innovaciones en curso en inhibidores de PD-1/PD-L1 e inmunoterapias combinadas siguen ampliando la gama de opciones disponibles para casos de cáncer de pulmón previamente intratables.

- La creciente demanda de herramientas de diagnóstico temprano, tecnologías de biopsia líquida y diagnósticos complementarios mejora aún más la eficiencia del tratamiento, mientras que la ampliación de la cobertura de reembolso para fármacos dirigidos y de inmunoterapia hace que estos tratamientos sean más accesibles. Por lo tanto, el creciente enfoque de la comunidad sanitaria mundial en los regímenes de tratamiento personalizados es un factor clave que impulsa la evolución del mercado de terapias para el cáncer de pulmón en Oriente Medio y África.

Restricción/Desafío

“ Altos costos de tratamiento y accesibilidad limitada en regiones en desarrollo ”

- A pesar de los importantes avances terapéuticos, el alto costo del tratamiento del cáncer de pulmón sigue siendo un obstáculo importante para su adopción generalizada, especialmente en países de ingresos bajos y medios. Las terapias dirigidas y los fármacos inmunooncológicos suelen tener precios elevados debido a sus complejos requisitos de fabricación e investigación, lo que convierte la asequibilidad en una preocupación clave para pacientes y profesionales sanitarios.

- Por ejemplo, informes de asociaciones oncológicas indican que muchos pacientes en regiones en desarrollo aún dependen de la quimioterapia convencional debido a la disponibilidad limitada y el alto precio de los productos biológicos avanzados y los fármacos dirigidos. Además, las disparidades en la infraestructura sanitaria y las capacidades de diagnóstico limitan aún más la detección y el tratamiento oportunos del cáncer de pulmón.

- Abordar estos desafíos mediante el lanzamiento de biosimilares rentables, la ampliación de los programas de asistencia al paciente y la ampliación de las iniciativas de reembolso es esencial para mejorar la accesibilidad. Empresas como Bristol Myers Squibb y Roche están invirtiendo en programas para mejorar la asequibilidad y llegar a las poblaciones desatendidas, mientras que los gobiernos y las ONG están priorizando la detección temprana y las campañas de concienciación.

- Además, la complejidad de las aprobaciones regulatorias y el largo proceso de ensayos clínicos pueden retrasar la introducción de terapias innovadoras en los mercados emergentes. Superar estos obstáculos mediante reformas políticas, iniciativas de investigación colaborativa y una mayor financiación de la atención médica será vital para garantizar un acceso equitativo a las terapias avanzadas contra el cáncer de pulmón en todo el mundo.

- Si bien los precios se están estabilizando gradualmente y los biosimilares están entrando al mercado, el alto costo aún representa un obstáculo para su adopción generalizada. Una mayor colaboración global entre compañías farmacéuticas, legisladores y organizaciones sanitarias será clave para garantizar un crecimiento sostenible y una mayor accesibilidad en el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África.

Alcance del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

El mercado está segmentado según el tipo de cáncer, tipo de molécula, clase de fármaco, tipo de tratamiento, tipo de terapia, usuario final y canal de distribución.

• Por tipo de cáncer

Según el tipo de cáncer, el mercado de terapias para el cáncer de pulmón en Oriente Medio y África se segmenta en cáncer de pulmón de células no pequeñas (CPCNP), cáncer de pulmón metastásico, tumores neuroendocrinos pulmonares, tumores mediastínicos, mesotelioma y tumores de la pared torácica. El segmento de cáncer de pulmón de células no pequeñas (CPCNP) dominó el mercado con la mayor participación en los ingresos, un 58,6 % en 2025. El predominio del CPCNP se debe a su elevada prevalencia mundial y al amplio y bien definido grupo de pacientes que se benefician de terapias dirigidas e inmunitarias. Los avances en el diagnóstico molecular han permitido la identificación generalizada de mutaciones accionables en el CPCNP, lo que a su vez impulsa la prescripción de fármacos de precisión. Los agentes dirigidos aprobados para las mutaciones de EGFR, ALK, ROS1 y KRAS han mejorado significativamente la supervivencia libre de progresión y la supervivencia general en esta cohorte. La sólida cartera de agentes dirigidos de nueva generación y regímenes combinados continúa ampliando las opciones terapéuticas para el CPCNP. Las importantes inversiones farmacéuticas y los numerosos ensayos clínicos globales en curso consolidan aún más el liderazgo del mercado del CPCNP. La cobertura de reembolsos en los mercados desarrollados y la mejora del acceso en los mercados emergentes mantienen una alta tasa de adopción. La familiaridad de los médicos con los algoritmos de tratamiento del CPCNP y las vías de diagnóstico establecidas también acelera la adopción de la terapia. Los programas de apoyo al paciente y de cribado han incrementado las tasas de diagnóstico temprano en algunas regiones, lo que impulsa la demanda masiva de tratamientos para el CPCNP. Los sistemas de salud priorizan el CPCNP debido a su carga clínica, lo que atrae una mayor atención a la I+D y a la comercialización. En general, la evidencia clínica, la inversión en el mercado, el diagnóstico y una amplia base de pacientes se combinan para mantener al CPCNP como el segmento de cáncer dominante.

Se proyecta que el segmento de cáncer de pulmón metastásico experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,7 %, entre 2026 y 2033. Este crecimiento se debe al creciente número de pacientes diagnosticados en estadios avanzados y a la mejora de las terapias sistémicas, que prolongan significativamente la supervivencia en entornos metastásicos. Los avances en inmunoterapia y las combinaciones dirigidas que abordan los mecanismos de resistencia están creando nuevas opciones de tratamiento para la enfermedad metastásica. El mayor acceso a la caracterización genómica permite a los oncólogos adaptar los tratamientos incluso en estadios avanzados, lo que mejora los resultados y la aceptación. Las mejoras en los cuidados paliativos y de soporte aumentan el número de pacientes elegibles para intervenciones sistémicas. Las aprobaciones regulatorias para terapias de última línea y un mayor reembolso para nuevos agentes también impulsan la expansión del mercado. La necesidad insatisfecha en la enfermedad metastásica atrae una importante actividad e inversión en ensayos clínicos, lo que acelera la introducción de agentes innovadores. Además, la evidencia práctica que demuestra una mejor calidad de vida con nuevos regímenes respalda una adopción más amplia en el tratamiento de la enfermedad metastásica, lo que impulsa aún más la TCAC.

• Por tipo de molécula

Según el tipo de molécula, el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África se segmenta en moléculas pequeñas y productos biológicos. El segmento de moléculas pequeñas dominó con una participación en los ingresos del 61,4 % en 2025. El liderazgo de las moléculas pequeñas se debe a su papel consolidado en terapias dirigidas, la conveniencia de la dosificación oral y la amplia experiencia clínica en numerosos subtipos de cáncer de pulmón. Los inhibidores de la tirosina quinasa (TKI) bien conocidos, como osimertinib, gefitinib y erlotinib, son esenciales en los regímenes para el CPNM y tienen grandes poblaciones de pacientes. Las moléculas pequeñas suelen ser menos costosas de fabricar y distribuir que los productos biológicos complejos, lo que aumenta el acceso en muchas regiones. Sus perfiles farmacocinéticos y su capacidad para penetrar en tumores sólidos las hacen clínicamente atractivas para dianas intracelulares. La disponibilidad de genéricos para algunos agentes respalda aún más la adopción masiva en los mercados emergentes. El desarrollo continuo de inhibidores de moléculas pequeñas de próxima generación que abordan las mutaciones de resistencia sostiene su adopción continua. Los médicos se sienten cómodos prescribiendo moléculas pequeñas debido a los datos de seguridad y eficacia a largo plazo. Los sistemas de salud favorecen estas terapias en muchos entornos regulados por directrices, lo que refuerza su cuota de mercado. Las estrategias comerciales de los fabricantes, como la gestión del ciclo de vida y la ampliación de las etiquetas, también prolongan el dominio de las moléculas pequeñas.

Se espera que el segmento de productos biológicos se expanda a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,2 %, entre 2026 y 2033. Este rápido crecimiento está liderado por los inhibidores de puntos de control inmunitarios, los anticuerpos monoclonales, los conjugados anticuerpo-fármaco (ADC) y otros productos biológicos complejos que han demostrado respuestas duraderas en numerosos pacientes con cáncer de pulmón. El aumento de la inversión en I+D de productos biológicos y la expansión de la cartera de aprobaciones están impulsando su adopción. Los productos biológicos suelen ofrecer importantes beneficios en la supervivencia y nuevos mecanismos de acción, lo que los convierte en terapias de alto valor en las carteras de oncología. El creciente desarrollo de biosimilares está mejorando la asequibilidad y el acceso, lo que favorece una adopción más rápida. Además, la combinación de productos biológicos con otras modalidades está dando lugar a nuevos regímenes que impulsan aún más la demanda. El apoyo a los reembolsos para productos biológicos de alto impacto en los principales mercados acelera la penetración. La preferencia de los médicos por la inmunoterapia como estándar de atención en muchos entornos continúa impulsando la trayectoria de crecimiento de los productos biológicos.

• Por clase de fármaco

Según la clase de fármaco, el mercado de terapias para el cáncer de pulmón en Oriente Medio y África se segmenta en agentes alquilantes, antimetabolitos, inhibidores del EGFR, inhibidores mitóticos, inhibidores de la multiquinasa y otros. El segmento de inhibidores del EGFR mantuvo la cuota de mercado dominante con un 37,9 % en 2025. Los inhibidores del EGFR son dominantes porque las mutaciones del EGFR se encuentran entre las anomalías más procesables y ampliamente estudiadas en el CPNM, y los agentes EGFR aprobados tienen beneficios de supervivencia bien establecidos. Fármacos como osimertinib y gefitinib se utilizan comúnmente en primera línea y líneas posteriores donde existen mutaciones, lo que genera poblaciones tratadas sustanciales. Este segmento se beneficia del cribado sistemático de mutaciones del EGFR, que canaliza a los pacientes hacia terapias dirigidas. Los inhibidores del EGFR de nueva generación que superan las mutaciones de resistencia han reforzado su utilidad clínica y su cuota de mercado. Las guías clínicas respaldan firmemente las pruebas de EGFR y el tratamiento dirigido, lo que apoya su adopción en todos los centros de tratamiento. Los perfiles de seguridad favorables en comparación con la quimioterapia citotóxica también promueven la preferencia del médico. Las compañías farmacéuticas continúan invirtiendo en la mejora de los perfiles de inhibidores del EGFR y en el desarrollo de regímenes combinados, manteniendo así su liderazgo en el mercado. Los sólidos datos de efectividad en la práctica clínica refuerzan aún más el apoyo de los aseguradores y la adopción por parte de los médicos. Las aprobaciones regulatorias globales en todas las regiones aumentan la accesibilidad y refuerzan la contribución a los ingresos de esta clase de fármacos.

Se prevé que el segmento de inhibidores multiquinasa registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,4 %, entre 2026 y 2033. Los inhibidores multiquinasa están cobrando impulso gracias a su capacidad para actuar simultáneamente sobre múltiples vías oncogénicas y de angiogénesis, lo cual resulta valioso en tumores resistentes y heterogéneos. Estos agentes se prueban cada vez más en combinación con inmunoterapias y otros fármacos dirigidos para superar la resistencia a un solo objetivo. Los avances en la caracterización molecular ayudan a identificar a los pacientes con mayor probabilidad de beneficiarse de los enfoques multiquinasa, lo que mejora los resultados clínicos y la aceptación. La actividad continua en la cartera de productos y las nuevas aprobaciones para compuestos multidiana están ampliando las indicaciones clínicas. La ventaja de la inhibición multivía en casos refractarios o metastásicos hace que estos fármacos sean atractivos para algoritmos de tratamiento complejos. Los ensayos combinados, tanto académicos como industriales, validan aún más la eficacia y aumentan la adopción. Las formulaciones mejoradas y las estrategias de dosificación, destinadas a minimizar la toxicidad, están mejorando la tolerabilidad y el atractivo comercial.

• Por tipo de tratamiento

Según el tipo de tratamiento, el mercado de terapias para el cáncer de pulmón en Oriente Medio y África se segmenta en quimioterapia, radioterapia, terapia dirigida, inmunoterapia y otros. El segmento de terapia dirigida dominó con una participación del 42,1 % en 2025, lo que refleja la transición hacia la oncología de precisión y el tratamiento guiado por biomarcadores moleculares. Los agentes dirigidos ofrecen una supervivencia libre de progresión superior para pacientes con mutaciones específicas y se utilizan cada vez más en contextos tempranos y avanzados. La proliferación de diagnósticos complementarios y la mayor disponibilidad de pruebas genómicas han reforzado la adopción de la terapia dirigida. Las líneas de productos farmacéuticos centradas en nuevas dianas (ALK, ROS1, BRAF, MET, RET) amplían continuamente el repertorio de opciones de precisión. Los tratamientos dirigidos suelen ser mejor tolerados que la quimioterapia convencional, lo que mejora la calidad de vida y la adherencia al tratamiento. Los sistemas de salud están invirtiendo en infraestructura de diagnóstico para respaldar los enfoques dirigidos, lo que impulsa aún más la participación de mercado. Las políticas de reembolso en muchos mercados desarrollados favorecen los regímenes dirigidos basados en la evidencia, lo que mejora el acceso. Las guías clínicas incorporan ahora pruebas moleculares y vías de terapia dirigida, estandarizando la atención y reforzando su dominio. Las continuas ampliaciones de las etiquetas y los estudios de combinación mantienen el impulso para las modalidades dirigidas.

Se prevé que el segmento de inmunoterapia presente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 15,3 %, entre 2026 y 2033. Este rápido crecimiento de la inmunoterapia se produce tras los éxitos históricos con inhibidores de puntos de control que producen respuestas duraderas en subgrupos de pacientes. Los continuos avances en nuevas dianas inmunitarias, anticuerpos biespecíficos y terapias celulares amplían su aplicabilidad clínica. Las estrategias de combinación que combinan la inmunoterapia con agentes dirigidos o quimioterapia están produciendo mejores tasas de respuesta. La expansión de la investigación de biomarcadores (más allá de PD-L1) está refinando la selección de pacientes y aumentando las tasas de respuesta. Las aprobaciones regulatorias y las incorporaciones a las directrices para inmunoterapias en entornos de primera y segunda línea siguen multiplicándose. La inversión en capacidad de fabricación y la mejora de la rentabilidad mediante biosimilares y modelos de reembolso basados en el valor respaldan una mayor adopción. La efectividad en la práctica clínica y los datos de supervivencia a largo plazo impulsan la confianza de los médicos y aceleran la adopción a nivel mundial.

• Por tipo de terapia

Según el tipo de terapia, el mercado de terapias para el cáncer de pulmón en Oriente Medio y África se segmenta en monoterapia y terapia combinada. El segmento de terapia combinada dominó con una participación del 55,8 % en 2025, lo que refleja la realidad clínica de que la combinación de modalidades (quimioterapia + fármacos dirigidos, o inmunoterapia + fármacos dirigidos) suele producir un control tumoral superior. Los regímenes combinados se han convertido en el estándar en muchos entornos de primera línea debido a las ventajas demostradas en supervivencia en ensayos aleatorizados. El dominio de este segmento se sustenta en una sólida evidencia clínica, el respaldo de las guías clínicas y una amplia aceptación por parte de los médicos. Las colaboraciones farmacéuticas y los acuerdos de codesarrollo han ampliado las carteras de tratamientos combinados y acelerado la tramitación de solicitudes regulatorias. Los enfoques combinados ayudan a mitigar los mecanismos de resistencia y proporcionan una supresión tumoral multifacética. Los sistemas de salud reembolsan cada vez más los regímenes combinados basados en la evidencia en indicaciones de alto impacto, lo que facilita su adopción. La adopción de la terapia combinada en entornos avanzados y metastásicos es particularmente alta, lo que se traduce en importantes ingresos de mercado. La mejora de los resultados de los pacientes y la ampliación de las indicaciones para las modalidades combinadas mantienen su liderazgo en todas las líneas de tratamiento.

Se prevé que el segmento de monoterapia registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2026 y 2033. El crecimiento de la monoterapia se debe a la aprobación de monoterapias altamente específicas con una eficacia y tolerabilidad favorables para subgrupos definidos de pacientes. Las monoterapias resultan atractivas en entornos de mantenimiento, pacientes de edad avanzada o cuando la toxicidad combinada es preocupante. La menor complejidad de administración y la reducción de los requisitos de monitorización hacen que el uso de monoterapias sea atractivo en contextos con recursos limitados. El continuo descubrimiento de nuevas dianas terapéuticas que permiten opciones efectivas de monoterapia impulsa su adopción. Las consideraciones económicas y las vías de reembolso simplificadas también respaldan el crecimiento de la monoterapia, especialmente donde se ha demostrado su rentabilidad. La evidencia práctica de que ciertas monoterapias proporcionan un control duradero en pacientes seleccionados consolida aún más su uso.

• Por el usuario final

En función del usuario final, el mercado de terapias para el cáncer de pulmón en Oriente Medio y África se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento de hospitales dominó con la mayor participación, con un 64,3%, en 2025, debido a que los hospitales ofrecen servicios oncológicos integrales que incluyen diagnóstico, centros de infusión, salas de radioterapia y equipos multidisciplinarios necesarios para la atención compleja del cáncer de pulmón. Los hospitales también albergan la mayoría de los ensayos clínicos y cuentan con la infraestructura para la administración segura de terapias citotóxicas y biológicas. Los reembolsos gubernamentales y privados suelen fluir a través de los hospitales, lo que facilita un mayor volumen de tratamiento y la centralización de las adquisiciones. Las vías de atención integradas en los hospitales facilitan el diagnóstico, la estadificación y el inicio rápidos de la terapia, lo que contribuye a un alto rendimiento de los pacientes. Los hospitales avanzados atraen derivaciones para casos complejos, lo que fortalece aún más el uso de terapias de alto valor para el cáncer de pulmón. Los programas de capacitación y la concentración de especialistas dentro de los hospitales sustentan la experiencia y la adopción de nuevos regímenes. La expansión de los departamentos de oncología y las inversiones en centros oncológicos a nivel mundial continúan respaldando el dominio hospitalario. Los hospitales también son puntos focales para pruebas de biomarcadores y juntas tumorales multidisciplinarias, que impulsan la adopción de terapias dirigidas.

Se espera que el segmento de Clínicas Especializadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033. Las clínicas oncológicas especializadas se están expandiendo debido a la demanda de atención ambulatoria centrada en el paciente, que ofrece un acceso más rápido y una gestión personalizada. Estas clínicas suelen centrarse en servicios de infusión y terapia dirigida con sistemas de citas optimizados. La rentabilidad y la comodidad para los pacientes, especialmente en entornos no agudos, hacen que las clínicas especializadas sean atractivas. Las alianzas con la industria farmacéutica para programas patrocinados y la contratación con pagadores locales mejoran la oferta de servicios. La transición hacia la administración ambulatoria de muchas terapias modernas impulsa el crecimiento de las clínicas especializadas. La expansión de las redes de estas clínicas en zonas urbanas y suburbanas aumenta la accesibilidad y la elección de los pacientes, acelerando así las tasas de adopción.

• Por canal de distribución

Según el canal de distribución, el mercado de terapias para el cáncer de pulmón en Oriente Medio y África se segmenta en farmacias hospitalarias, farmacias minoristas, farmacias en línea y otras. El segmento de farmacias hospitalarias tuvo la mayor participación, con un 53,6 %, en 2025, debido a que las farmacias hospitalarias gestionan la adquisición, el almacenamiento en cadena de frío y la dispensación de medicamentos oncológicos complejos que requieren supervisión clínica y disponibilidad inmediata para uso hospitalario y de infusión. Los sistemas centralizados de farmacias hospitalarias también coordinan la seguridad de los medicamentos, la dosificación y los servicios de farmacia clínica que mejoran los resultados terapéuticos. Los acuerdos de compra a granel y las licitaciones por parte de los hospitales garantizan un suministro estable y, a menudo, precios favorables para terapias de alto costo. La integración de las farmacias hospitalarias con los registros médicos electrónicos facilita los flujos de trabajo de prescripción, administración y monitoreo de las terapias contra el cáncer. El control de este canal sobre el inventario oncológico interno es esencial para la prestación oportuna de la atención y el apoyo a los ensayos clínicos. El papel estratégico de las farmacias hospitalarias en los centros oncológicos las convierte en el canal de distribución dominante.

Se prevé que el segmento de farmacias en línea crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14,9 %, entre 2026 y 2033. Los impulsores del crecimiento incluyen la creciente adopción de la telemedicina, la expansión de los sistemas de prescripción electrónica, la preferencia de los pacientes por la entrega a domicilio de fármacos oncológicos orales crónicos y las mejoras en el respaldo regulatorio para la venta de medicamentos en línea. Los canales en línea reducen las barreras de acceso geográfico y ofrecen precios competitivos y modelos de suscripción atractivos para pacientes que gestionan terapias a largo plazo. La integración con servicios de teleconsulta y enfermería a domicilio mejora aún más la comodidad y la adherencia. La expansión de plataformas de farmacia en línea seguras y compatibles con la normativa, así como las colaboraciones con clínicas y hospitales, están acelerando la adopción del canal a nivel mundial.

Análisis regional del mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

- Se proyecta que el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por el creciente énfasis de la región en la modernización de la atención médica, la detección temprana de enfermedades y la adopción de tratamientos oncológicos avanzados.

- Las inversiones continuas en infraestructura sanitaria, el establecimiento de centros oncológicos especializados y los programas de concienciación gubernamentales están impulsando la demanda de tratamientos contra el cáncer de pulmón en toda la región. Además, la creciente prevalencia de enfermedades pulmonares relacionadas con el tabaquismo y ocupacionales está animando a los sectores público y privado a mejorar el acceso a modalidades de tratamiento innovadoras, como inmunoterapias y terapias dirigidas.

- La región está siendo testigo de un aumento constante en las colaboraciones entre compañías farmacéuticas internacionales y autoridades sanitarias locales, apoyando el desarrollo de formulaciones de medicamentos de vanguardia y capacidades de investigación clínica.

Análisis del mercado de terapias contra el cáncer de pulmón en Arabia Saudita, Oriente Medio y África

Arabia Saudita dominó el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África, con la mayor participación en los ingresos, un 41,2%, en 2025, gracias al rápido avance de su infraestructura sanitaria, el alto gasto público en tratamientos oncológicos y la creciente concienciación sobre la detección temprana del cáncer. La agenda de transformación sanitaria Visión 2030 del país ha priorizado la atención oncológica, lo que ha impulsado la expansión de centros oncológicos integrales y la integración de enfoques de medicina de precisión. Además, las alianzas con empresas biofarmacéuticas globales y la adopción de herramientas de diagnóstico avanzadas, como las pruebas moleculares y el perfil genético, están mejorando los resultados de los pacientes. El aumento de la financiación para la investigación oncológica, la introducción de nuevos productos biológicos e inmunoterapias, y la sólida participación en ensayos clínicos han posicionado a Arabia Saudita como un centro clave para la innovación en el tratamiento del cáncer en la región.

Perspectiva del mercado de terapias contra el cáncer de pulmón en Emiratos Árabes Unidos, Oriente Medio y África

Se espera que los EAU sean el país con mayor crecimiento en el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) del 14,3 % entre 2026 y 2033, impulsada por mejoras significativas en la infraestructura sanitaria y el compromiso del gobierno de reducir las tasas de mortalidad por cáncer mediante programas nacionales de detección y diagnóstico precoz. El rápido auge de la medicina personalizada y las terapias biológicas, junto con el establecimiento de centros oncológicos especializados en Dubái y Abu Dabi, está acelerando aún más el crecimiento del mercado. El enfoque de los EAU en el turismo médico, las colaboraciones con empresas farmacéuticas globales y la integración de diagnósticos y planificación de tratamientos basados en IA están mejorando el acceso a una atención oncológica de primer nivel. Además, se espera que las iniciativas de salud pública en curso, dirigidas a reducir el consumo de tabaco y promover la atención preventiva, fortalezcan aún más la demanda de terapias contra el cáncer de pulmón en los próximos años.

Cuota de mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

La industria de terapias contra el cáncer de pulmón está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AstraZeneca (Reino Unido)

- Bristol-Myers Squibb (EE. UU.)

- Merck & Co., Inc. (EE. UU.)

- F. Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- Pfizer Inc. (EE. UU.)

- Lilly (EE. UU.)

- Amgen Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited (Japón)

- Sanofi SA (Francia)

- Boehringer Ingelheim International GmbH (Alemania)

- Johnson & Johnson (EE. UU.)

- AbbVie Inc. (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- Daiichi Sankyo Company, Limited (Japón)

- Astellas Pharma Inc. (Japón)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Blueprint Medicines Corporation (EE. UU.)

- BeiGene Ltd. (China)

- Innovent Biologics, Inc. (China)

Últimos avances en el mercado de terapias contra el cáncer de pulmón en Oriente Medio y África

- En mayo de 2021, la Administración de Alimentos y Medicamentos de EE. UU. otorgó la aprobación acelerada a sotorasib (LUMAKRAS, Amgen) para pacientes adultos con cáncer de pulmón de células no pequeñas (CPCNP) localmente avanzado o metastásico con mutación KRAS G12C que habían recibido al menos una terapia sistémica previa.

- En mayo de 2021, la FDA de EE. UU. otorgó la aprobación acelerada a amivantamab-vmjw (RYBREVANT, Janssen), un anticuerpo biespecífico dirigido a EGFR y MET, para pacientes adultos con CPCNP que albergan mutaciones de inserción del exón 20 del EGFR cuya enfermedad progresó después de la quimioterapia basada en platino.

- En septiembre de 2021, la FDA de EE. UU. otorgó la aprobación acelerada a mobocertinib (EXKIVITY, Takeda) para pacientes adultos con CPNM con mutaciones de inserción en el exón 20 del EGFR cuya enfermedad progresó durante o después de la quimioterapia basada en platino.

- En agosto de 2022, la FDA de EE. UU. otorgó la aprobación acelerada a fam-trastuzumab deruxtecan-nxki (ENHERTU™, Daiichi Sankyo/AstraZeneca) para pacientes adultos con CPNM irresecable o metastásico cuyos tumores albergan mutaciones activadoras de HER2 (ERBB2), lo que marca la primera aprobación específicamente para el CPNM con mutación de HER2.

- En diciembre de 2022, la FDA de EE. UU. otorgó la aprobación acelerada a adagrasib (KRAZATI, Mirati Therapeutics) para pacientes adultos con CPNM localmente avanzado o metastásico con mutación KRAS G12C que habían recibido al menos una terapia sistémica previa.

- En abril de 2024, la FDA de EE. UU. amplió la aprobación de fam-trastuzumab deruxtecan-nxki (ENHERTU) con una indicación agnóstica del tumor para ciertos tumores sólidos que expresan HER2, ampliando su aplicación en el tratamiento del cáncer de pulmón.

- En agosto de 2024, la FDA de EE. UU. aprobó la combinación de amivantamab (RYBREVANT) y lazertinib (LAZCLUZE) como terapia de primera línea para el CPNM avanzado o metastásico con mutación del EGFR, lo que introduce una opción de tratamiento dirigido sin quimioterapia.

- En junio de 2025, AstraZeneca y Daiichi Sankyo recibieron la aprobación de la FDA de EE. UU. para un nuevo conjugado anticuerpo-fármaco (ADC) para el cáncer de pulmón de células no pequeñas avanzado, lo que fortalece aún más el papel de los ADC en las terapias de próxima generación contra el cáncer de pulmón.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.