Middle East And Africa Malaria Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.22 Billion

USD

3.72 Billion

2025

2033

USD

2.22 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 3.72 Billion | |

| % | |

|

Diagnóstico del Canal Medio y África, por Agente (Plasmodium Falciparum, P. Vivax, P. Ovale, P. Malariae y P. Knowlelsi), Clase de Medicamentos (contactos del Aryl Aminoalcohol, Compounds Antifolates, Compounds de Artemisininina y Otros), Tipo de Medicamentos (en inglés)

Tratamiento del paludismo en Oriente Medio y ÁfricaPanorama general del mercado

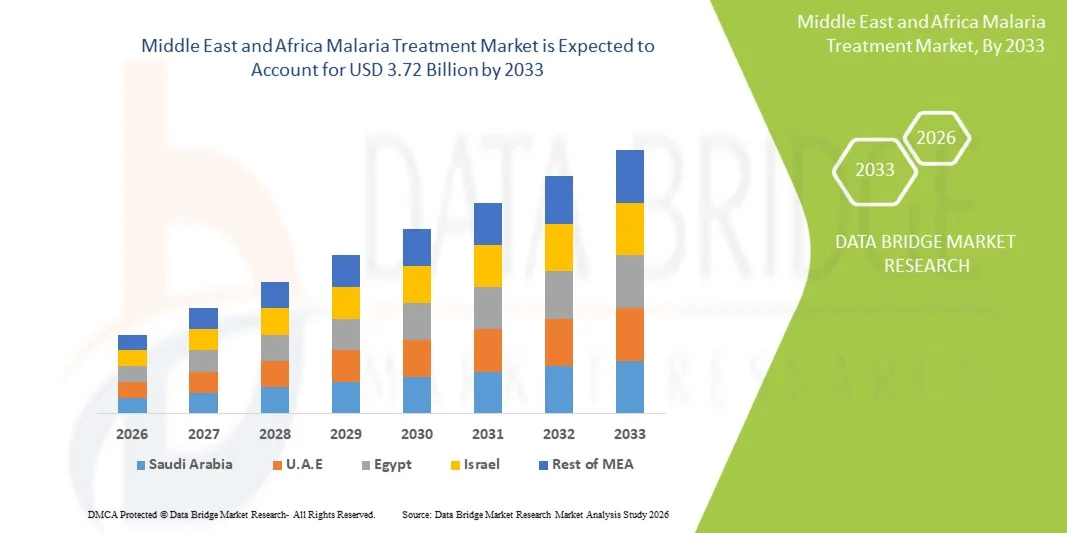

Se valoró el mercado del tratamiento de la malaria en el Oriente Medio y ÁfricaUSD 2.22 mil millones en 2025y se prevé que alcanceUSD 3.72 billion by 2033, creciendo en unCAGR of 6.70% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la gran carga de la malaria en el África subsahariana, el aumento de la financiación internacional para los programas de erradicación de la malaria y el aumento del acceso a los servicios de diagnóstico y tratamiento en las regiones rurales y subsidiadas. El aumento del despliegue de terapias combinadas basadas en artemisinina (ACT), la mejora de la disponibilidad de pruebas de diagnóstico rápido y el fortalecimiento de las iniciativas de salud pública están apoyando aún más el crecimiento del mercado.

El enfoque cada vez mayor en las estrategias de eliminación de la malaria, junto con los programas de intervención dirigidos por los gobiernos a gran escala y las organizaciones no gubernamentales, está impulsando significativamente la adopción de tratamientos en los países endémicos. La expansión de la infraestructura sanitaria, la mejora de las redes de cadenas de suministro para medicamentos antimaláricos, y el aumento de la conciencia sobre el diagnóstico y el tratamiento tempranos también contribuyen al desarrollo del mercado. Además, la investigación en curso sobre los medicamentos antimaláricos de próxima generación y las terapias combinadas está mejorando la eficacia del tratamiento, apoyando los esfuerzos de lucha contra las enfermedades a largo plazo en toda la región del Oriente Medio y África.

Principales tendencias del mercado "

- Arabia Saudita dominaba el mercado de tratamiento de la malaria en Oriente Medio y África, con la mayor proporción de ingresos del 28,74% en 2025, con el apoyo de una infraestructura sanitaria sólida, una alta inversión en vigilancia de enfermedades infecciosas y una demanda significativa de tratamiento de casos de malaria importados y de registro fronterizo.

- El segmento de plasmodium falciparum encabezó el mercado con una participación del 68,45% en 2025, impulsada por una alta prevalencia en todo el África subsahariana y su asociación con casos de malaria graves y potencialmente mortales que requieren una intervención inmediata del tratamiento.

- Se espera que los Emiratos Árabes Unidos (EAU) sean el país de más rápido crecimiento en un CAGR de 7,4% de 2026 a 2033, impulsado por el aumento de los casos de malaria relacionados con los viajes, la expansión de la infraestructura de diagnóstico avanzada y los crecientes programas de modernización hospitalaria.

- vivax es el tipo de agente de más rápido crecimiento, proyectado para registrar un CAGR de 6,8%, lo que refleja el aumento de la demanda de detección en partes de África Oriental y regiones de Oriente Medio.

- El segmento de compuestos de artemisinina dominaba la categoría de droga con una cuota de ingresos del 46,12% en 2025, liderada por el uso generalizado de terapias combinadas basadas en artemisinina (ACTs) con base en la OMS como tratamiento de primera línea para Plasmodium falciparum, programas fuertes de contratación pública en países de alta carga.

- Genéricos representaron el 74,28% del mercado, preferido por los programas de adquisiciones públicas a gran escala y los sistemas sanitarios sensibles a los costos en todos los países del MEA.

- El segmento de pruebas de diagnóstico molecular es la categoría de software de más rápido crecimiento, con un CAGR del 7,1%, impulsado por la creciente demanda de detección de alta precisión y monitoreo de resistencia.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 2.22 millones

- Valor de mercado esperado (2033): USD 3.72 millones

- CAGR prefabricado (2026-2033): 6.70%

- País líder en 2025: Arabia Saudita

- País de cultivo más rápido: Emiratos Árabes Unidos

Ámbito de presentación de informesMedio Oriente y África

|

Atributos |

Oriente Medio y ÁfricaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

·Novartis AG(Suiza) ·GSK plc(U.K.) ·Sanofi(Francia) ·Pfizer Inc.(U.S.) ·F. Hoffmann-La Roche Ltd(Suiza) · Abbott (U.S.) · Siemens Healthineers AG (Alemania) · BD (U.S.) · Bio-Rad Laboratories, Inc. (U.S.) · Viatris Inc. (U.S.) · Cipla Limited (India) · Sun Pharmaceutical Industries Ltd. (India) · Dr. Reddy’s Laboratories Ltd. (India) · Ipca Laboratories Ltd. (India) · Ajanta Pharma Ltd. (India) · Strides Pharma Science Limited (India) · AstraZeneca (Reino Unido) · Johnson & Johnson Services, Inc. (U.S.) · Medicinas para la Ventura de Paludismo (Suiza) · PATH (U.S.) |

|

Oportunidades de mercado |

· Ampliación de pruebas de diagnóstico rápido (RDT) y detección de puntos de atención · Reducción de vacunas contra la malaria como RTS,S y R21 · Aumento de la inversión en el monitoreo de la resistencia a la artemisinina y terapias combinadas de próxima generación |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Medio Oriente y África Malaria Treatment Market Trends

Tendencia: Ampliación de Programas de Diagnóstico y Tratamiento del Paludismo Basado en la Comunidad

Las estrategias nacionales de lucha contra la malaria en todo el Oriente Medio y África se centran cada vez más en modelos de atención sanitaria descentralizados impulsados por la comunidad para mejorar el diagnóstico precoz y la iniciación rápida del tratamiento. Este cambio es particularmente importante en las zonas rurales y remotas donde el acceso a hospitales y laboratorios de diagnóstico es limitado, lo que da lugar a retrasos en el tratamiento y tasas de mortalidad mayores. El despliegue de pruebas de diagnóstico rápido (RDTs) a nivel comunitario mejora significativamente la precisión de detección y permite decisiones de tratamiento inmediato sin depender de instalaciones centralizadas. Paralelamente, se están implantando plataformas móviles de salud e instrumentos de vigilancia digital para rastrear los casos de malaria, supervisar la distribución de drogas e identificar focos de emergencia en tiempo real, mejorar la capacidad de respuesta y la asignación de recursos.

Por ejemplo, en Nigeria y Uganda, los programas comunitarios de trabajadores de la salud apoyados por los kits de RDT y los medicamentos antimalariales previamente colocados están permitiendo el diagnóstico y la iniciación del tratamiento del mismo día, reduciendo la progresión a la malaria severa y mejorando las tasas de supervivencia en poblaciones de alto riesgo.

Medio Oriente y África Dinámica del Mercado de Tratamiento del Paludismo

Key Market Driver: Rising Burden of Malaria and Expanding Public Health Funding

La región del MEA sigue soportando la mayor carga mundial de malaria, con una transmisión persistente en muchos países del África subsahariana que genera una demanda sostenida de opciones de tratamiento eficaces y accesibles. Los gobiernos, junto con organizaciones internacionales de financiación como el Fondo Mundial, las iniciativas respaldadas por la OMS y los programas de ayuda bilateral, están aumentando considerablemente las inversiones en las actividades de lucha contra la malaria y eliminación. Estos fondos se dirigen principalmente a la adquisición a gran escala de terapias combinadas basadas en artemisinina (ACT), el fortalecimiento de la infraestructura de diagnóstico y la expansión de programas de atención preventiva. Además, los sistemas nacionales de salud están integrando gradualmente el tratamiento de la malaria en marcos de salud universales más amplios, mejorando la accesibilidad y el alcance de los pacientes. Esta combinación de alta prevalencia de enfermedades y financiación en expansión está creando un mercado de tratamiento estable y en constante crecimiento.

Por ejemplo, Nigeria y la República Democrática del Congo reciben una considerable asistencia en materia de adquisiciones apoyada por los donantes, lo que permite una distribución a gran escala de medicamentos antimaláricos subvencionados en hospitales públicos y clínicas rurales, lo que amplía la cobertura de tratamiento incluso en comunidades subsidiadas.

Limitaciones de la infraestructura de atención de la salud y la resistencia a las drogas

Un reto importante que enfrenta el mercado de tratamiento de la malaria en el MEA es la amenaza creciente de resistencia parcial a las terapias basadas en la artemisinina, que pueden reducir la eficacia del tratamiento y requieren regímenes combinados más complejos. Esta cuestión se ve agravada por la deficiente infraestructura sanitaria en varios países, donde las limitadas instalaciones de diagnóstico, la inadecuada logística de cadenas frías y las incoherentes cadenas de suministro de drogas dificultan la entrega oportuna y efectiva del tratamiento. Las zonas rurales y afectadas por conflictos son particularmente vulnerables debido a la escasez de acceso a la atención de la salud y la escasez de personal médico capacitado. Estos problemas sistémicos provocan retrasos en el diagnóstico, la adherencia al tratamiento incompleto y un mayor riesgo de complicaciones de enfermedades.

Por ejemplo, las incoherentes interrupciones de la disponibilidad y el tratamiento de drogas en las regiones de Sudán del Sur y Mozambique ponen de relieve la forma en que las deficiencias de infraestructura y las limitaciones logísticas pueden socavar directamente los esfuerzos de lucha contra el paludismo y reducir el progreso hacia los objetivos de eliminación

Oportunidad del mercado clave: ampliación de terapias antimaláreas de próxima generación y despliegue integrado de vacunas

Una oportunidad significativa en el mercado de tratamiento de la malaria MEA es la integración de soluciones terapéuticas avanzadas con programas de vacunación preventiva a gran escala para crear un enfoque más holístico de la gestión de enfermedades. La introducción de vacunas contra el paludismo como RTS,S y R21 está abriendo nuevas vías para reducir las tasas de infección, que a su vez complementa las estrategias de tratamiento basadas en drogas existentes y reduce la carga general de la enfermedad. Al mismo tiempo, la innovación farmacéutica está acelerando el desarrollo de combinaciones antimaláreas de próxima generación diseñadas para abordar la resistencia a los fármacos emergentes y mejorar la eficacia del tratamiento. También hay creciente interés en terapias inyectables de acción prolongada y regímenes simplificados de dosis única que pueden mejorar el cumplimiento del paciente en entornos limitados por recursos

Por ejemplo, la implantación coordinada de vacunas RTS,S y R21 en países como Ghana, Kenya y Malawi, junto con los programas de tratamiento basados en ACT, está demostrando cómo las estrategias combinadas de prevención y tratamiento pueden reducir significativamente la incidencia de la malaria y mejorar los resultados de la lucha contra las enfermedades a largo plazo.

Medio Oriente y África Malaria Treatment Market Scope

El mercado de tratamiento de la malaria en Oriente Medio y África se segmenta sobre la base de agentes, clases de drogas, tipo de fármaco, tratamiento, diagnóstico, ruta de administración, grupo de edad, forma de dosis, usuarios finales y canal de distribución.

- Por agente

Sobre la base del agente, el mercado de tratamiento de la malaria en Oriente Medio y África se segmenta en Plasmodium falciparum, P. vivax, P. ovale, P. malariae y P. knowlesi. El segmento de plasmodium falciparum dominaba el mercado con una participación del 68,45% en 2025, debido a su alta prevalencia en todo el África subsahariana y su asociación con casos graves y potencialmente mortales de malaria que requieren intervención inmediata del tratamiento. Esta especie impulsa la mayoría de las admisiones hospitalarias y el consumo de drogas antimaláreas, especialmente en países de alta carga como Nigeria, la República Democrática del Congo y Mozambique. La fuerte dependencia de terapias basadas en ACT para P. falciparum refuerza aún más su dominio en la demanda de tratamiento. La transmisión continua en climas tropicales y preocupaciones de resistencia también aumentan su importancia clínica. Los programas de salud pública priorizan la eliminación de P. falciparum debido a su alto riesgo de mortalidad. Se espera que su dominio persista debido a la reducción limitada de la intensidad de transmisión.

Se espera que el segmento P. vivax sea el más rápido, registrando una CAGR del 6,8% entre 2026 y 2033, impulsada por el aumento de la detección en partes de África oriental y regiones de Oriente Medio. La mejora de las capacidades de diagnóstico permite una mejor identificación de las infecciones no falciformes que anteriormente no se habían reportado. El aumento de la migración transfronteriza y los viajes también contribuyen a su propagación en zonas de transmisión bajas a moderadas. La complejidad del tratamiento debido a patrones de recaída está aumentando la demanda de terapias especializadas. La expansión de los programas de vigilancia está mejorando la exactitud de los informes. El creciente interés en la eliminación de todas las especies de malaria está apoyando aún más el crecimiento de los segmentos.

- Por clase de drogas

Sobre la base de la clase de drogas, el mercado se segmenta en compuestos aminoalcohol aryl, compuestos antifolatos, compuestos de artemisina y otros. El segmento de compuestos de artemisinina dominó el mercado con una cuota de 46,12% en 2025, debido a la recomendación de la OMS como terapia de primera línea para la malaria sin complicaciones, especialmente las infecciones de P. falciparum. Las terapias combinadas basadas en la artemisinina (ACT) se distribuyen ampliamente en los sistemas públicos de salud debido a su alta eficacia y la rápida limpieza de parásitos. La adquisición a gran escala por los gobiernos y los organismos donantes garantiza una disponibilidad constante en todos los países endémicos. Su capacidad para reducir el desarrollo de resistencia cuando se utiliza en terapias combinadas fortalece la preferencia clínica. La inclusión continua en las directrices nacionales de tratamiento refuerza aún más el dominio. La fuerte integración de la cadena de suministro en África mantiene un uso generalizado.

El segmento de compuestos de aminoalcohol aryl es el más rápido, proyectado para registrar un CAGR de 6,5% de 2026 a 2033, impulsado por el aumento del uso en casos graves de malaria y medicamentos resistentes. Estos compuestos están ganando importancia en entornos hospitalarios donde se requieren protocolos de tratamiento avanzados. El aumento de las admisiones de la UCI y los complicados casos de malaria están aumentando la demanda. Las directrices clínicas mejoradas que recomiendan terapias combinadas están apoyando la adopción. La innovación farmacéutica está mejorando la seguridad y eficacia de las drogas. La expansión de la infraestructura sanitaria terciaria está acelerando aún más el uso.

- Por tipo de drogas

Sobre la base del tipo de droga, el mercado se segmenta en marcas y genéricos. El segmento genérico dominaba el mercado con una participación del 74,28% en 2025, impulsada por programas de adquisiciones públicas a gran escala y sistemas sanitarios sensibles a costos en todos los países del MEA. Los medicamentos antimaláricos genéricos se utilizan ampliamente en los programas nacionales de lucha contra la malaria debido a la asequibilidad y la adquisición masiva por parte de los gobiernos y las ONG. La fuerte presencia de fabricantes genéricos calificados por la OMS garantiza un suministro constante. La carga de la enfermedad y los presupuestos sanitarios limitados refuerzan aún más la dependencia de los genéricos. Se distribuyen ampliamente a través de hospitales públicos y clínicas rurales. Su accesibilidad garantiza la continuidad del tratamiento en las poblaciones subsidiadas.

El segmento de medicamentos de marca es el más rápido crecimiento, registrando un CAGR de 6,3% de 2026 a 2033, apoyado por el aumento de la adopción en hospitales privados y clínicas especializadas. La creciente demanda de formulaciones de acción rápida y de mayor calidad está impulsando la preferencia por terapias de marca. Ampliar la infraestructura sanitaria privada en las regiones urbanas del MEA está apoyando el crecimiento de segmentos. Las empresas farmacéuticas están introduciendo formulaciones mejoradas con mejores perfiles de cumplimiento. Los pacientes en segmentos de ingresos superiores prefieren medicamentos de marca para la eficacia y seguridad percibidas. El aumento del gasto sanitario está acelerando aún más la adopción.

- Por tratamiento

Sobre la base del tratamiento, el mercado se segmenta en medicamentos antimaláricos y otros. El segmento de medicamentos antimaláricos dominaba el mercado con una participación del 92,15% en 2025, debido a su papel central como método de tratamiento primario para todos los casos de malaria en el MEA. Las terapias de acción, artesunadas inyectables y de apoyo forman la columna vertebral de las directrices nacionales de tratamiento de la malaria. La amplia oferta pública y la financiación de los donantes aseguran la disponibilidad continua. La incidencia de enfermedades altas y el requisito de tratamiento rápido mantienen el dominio. Los protocolos clínicos priorizan fuertemente la intervención farmacológica inmediata. Los hospitales y las clínicas dependen casi por completo de las vías de tratamiento basadas en drogas.

El segmento de otros es el más rápido crecimiento, proyectado para registrar un CAGR de 6,7% de 2026 a 2033, impulsado por la adopción creciente de atención de apoyo, terapias preventivas y programas integrados de vacunación. La expansión de las vacunas contra la malaria, como RTS, S y R21, está diversificando gradualmente los enfoques de tratamiento. El control vectorial mejorado y las intervenciones preventivas complementan terapias basadas en drogas. La creciente atención a las estrategias holísticas de gestión de la malaria está acelerando la adopción. Los sistemas de salud pública están integrando marcos de tratamiento multicapa. Este cambio apoya objetivos de control de enfermedades a largo plazo.

- Diagnóstico

Sobre la base del diagnóstico, el mercado se segmenta en diagnósticos rápidos, microscopía y diagnóstico molecular. El segmento de pruebas de diagnóstico rápido (RDTs) dominaba el mercado con una participación del 58,62% en 2025, debido a su facilidad de uso, bajo costo y idoneidad para entornos rurales y limitados por recursos. Los RDT permiten la detección rápida e iniciación inmediata del tratamiento, reduciendo las tasas de mortalidad. Están ampliamente desplegados en programas comunitarios de salud en toda África. El firme apoyo gubernamental y de las organizaciones no gubernamentales garantiza una distribución a gran escala. Las necesidades mínimas de infraestructura las hacen altamente escalables. Su papel en el diagnóstico a nivel de campo fortalece los programas de control de enfermedades.

El segmento de pruebas de diagnóstico molecular es el más rápido, proyectado para registrar un CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de detección y control de resistencia de alta precisión. Los laboratorios avanzados están adoptando pruebas basadas en PCR para aplicaciones de vigilancia e investigación. Estos métodos ayudan a identificar infecciones de baja densidad y cepas resistentes a las drogas. La expansión de la infraestructura sanitaria está apoyando la adopción en centros urbanos. La financiación internacional para los programas de eliminación de la malaria está acelerando aún más el uso. La precisión de diagnóstico mejorada está impulsando el crecimiento a largo plazo.

- Por Ruta de Administración

Sobre la base de la vía de administración, el mercado se segmenta en oral, parenteral y otros. El segmento oral dominaba el mercado con una cuota del 71,36% en 2025, debido al uso generalizado de tabletas ACT para el tratamiento sin complicaciones de la malaria. Las terapias orales son fáciles de administrar, rentables y adecuadas para el cuidado ambulatorio y comunitario. Los programas de distribución a gran escala dependen en gran medida de las formulaciones orales. El cumplimiento del paciente es mayor debido a la administración no invasiva. Son ampliamente utilizados en entornos rurales y primarios de salud. Su simplicidad asegura el dominio en grandes programas de tratamiento de la población.

El segmento parenteral es el más rápido, registrando un CAGR de 6,9% de 2026 a 2033, impulsado por el aumento de los ingresos hospitalarios para casos graves de malaria. Artesunato inyectable es ampliamente utilizado en la gestión de la atención crítica. El aumento de la conciencia sobre las complicaciones graves de la malaria está aumentando la demanda de tratamiento hospitalaria. La expansión de la infraestructura sanitaria de emergencia apoya el crecimiento. Las directrices clínicas mejoradas recomiendan terapia parenteral para casos complicados. Este segmento es fundamental para reducir las tasas de mortalidad por malaria.

- By Age Group

Sobre la base del grupo de edad, el mercado se segmenta en pediatría, adulto y geriatría. El segmento pediátrico dominaba el mercado con una participación del 52,84% en 2025, ya que los niños menores de 5 años son los grupos de población más vulnerables afectados por la malaria en el MEA. Las altas tasas de infección y mortalidad de los niños impulsan una fuerte demanda de tratamiento. Los programas nacionales de vacunación y tratamiento priorizan la atención pediátrica. Las iniciativas financiadas por donantes se centran en gran medida en las intervenciones en materia de salud infantil. Los hospitales y las clínicas mantienen protocolos dedicados de tratamiento de la malaria pediátrica. Este segmento sigue siendo fundamental para las estrategias de salud pública.

El segmento geriátrico es el más rápido, proyectado para registrar un CAGR del 6,6% entre 2026 y 2033, impulsado por el aumento de la esperanza de vida y el mejoramiento del acceso a la atención médica en los países del MEA. Las poblaciones de edad se están volviendo más susceptibles debido a la inmunidad debilitada. El aumento de la prevalencia de enfermedades crónicas aumenta los riesgos de complicación. Los sistemas de atención de la salud están ampliando los servicios de atención geriátrica. El diagnóstico mejorado en los grupos de edad avanzada está apoyando la absorción del tratamiento. Este segmento está ganando gradualmente importancia clínica.

- Por Formulario de Dosificación

Sobre la base de la forma de dosificación, el mercado se segmenta en tabletas, inyección y otros. El segmento de tabletas dominaba el mercado con una cuota del 63,47% en 2025, debido al uso generalizado de regímenes de ACT orales para el tratamiento sin complicaciones de la malaria. Las tabletas son fáciles de distribuir, almacenar y administrar en configuraciones de bajos recursos. Los programas de salud pública dependen en gran medida de las formulaciones de tabletas para campañas de tratamiento masivo. Garantizan un alto cumplimiento y asequibilidad del paciente. Su estabilidad en condiciones ambientales variables apoya el uso rural. Esto los convierte en la forma de dosis más utilizada.

El segmento de inyección es el más rápido, registrando un CAGR de 6,8% de 2026 a 2033, impulsado por el aumento de casos graves de malaria que requieren atención hospitalaria. El artesunato inyectable se utiliza cada vez más en los protocolos de tratamiento de emergencia. La expansión de la UCI y la infraestructura hospitalaria apoya el crecimiento. Los resultados de supervivencia mejorados están impulsando la preferencia clínica de los inyectables. Las directrices gubernamentales recomiendan firmemente la terapia parenteral para casos graves. Este segmento es esencial para la gestión de la atención crítica.

- Por End-Users

Sobre la base de los usuarios finales, el mercado se segmenta en hospitales, clínicas especializadas, atención a domicilio y otros. El segmento de hospitales dominaba el mercado con una participación del 54,18% en 2025, debido a la elevada admisión de pacientes en casos graves de malaria que requerían intervención médica inmediata. Los hospitales sirven como centros de tratamiento primario para infecciones complicadas. Están equipadas con instalaciones de diagnóstico e intensiva. La financiación gubernamental y las inversiones en infraestructura apoyan los sistemas hospitalarios de tratamiento. Afluencia de pacientes grandes garantiza una demanda consistente de drogas. Siguen siendo la columna vertebral del tratamiento de la malaria.

El segmento de atención es el más rápido, proyectado para registrar un CAGR de 7,0% de 2026 a 2033, impulsado por la expansión de los programas comunitarios de salud y terapias orales autoadministradas. Aumentar el uso de diagnósticos rápidos permite el tratamiento en casa temprano. Las iniciativas móviles de salud apoyan el control remoto del paciente. El aumento de la conciencia sobre los beneficios del tratamiento precoz está impulsando la adopción. La reducción de los costos en las visitas hospitalarias está apoyando aún más el crecimiento. Este segmento se está expandiendo rápidamente en las regiones rurales.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista, farmacia en línea y otros. El segmento de farmacia hospitalaria dominó el mercado con una cuota de 48,92% en 2025, debido a la adquisición centralizada y distribución de medicamentos antimaláricos a través de sistemas públicos de salud. Los hospitales actúan como centros de distribución clave para programas financiados por el gobierno. Los acuerdos de compra a granel aseguran un suministro constante de drogas. La fuerte integración con los programas nacionales de lucha contra la malaria apoya la dominación. Los hospitales rurales dependen en gran medida de los sistemas de distribución centralizados. Esto garantiza la disponibilidad constante del tratamiento.

El segmento de farmacia en línea es el más rápido crecimiento, proyectado para registrar un CAGR de 7,2% de 2026 a 2033, impulsado por el aumento de la adopción digital de la salud y la mejora de la penetración de Internet en las regiones urbanas del MEA. Las plataformas de farmacia electrónica están mejorando el acceso a medicamentos en zonas remotas. El uso creciente de los teléfonos inteligentes está apoyando la adquisición digital de drogas. Las mejoras logísticas permiten una entrega más rápida de drogas. El apoyo normativo a la telemedicina está fortaleciendo la adopción. Este segmento está transformando la accesibilidad sanitaria en las regiones urbanizadoras.

Medio Oriente y África Malaria Treatment Market Regional Analysis

Arabia Saudita dominaba el mercado de tratamiento de la malaria en Oriente Medio y África, con la mayor proporción de ingresos del 28,74% en 2025, con el apoyo de una infraestructura sanitaria sólida, una alta inversión en vigilancia de enfermedades infecciosas y una demanda significativa de tratamiento de casos de malaria importados y de registro fronterizo. El país también se beneficia de la realización efectiva de exámenes de salud fronteriza, el aumento de la gestión de casos de malaria importada y la rápida adopción de tecnologías avanzadas de diagnóstico, como pruebas de diagnóstico rápido y ensayos moleculares. La modernización continua de los sistemas hospitalarios, las sólidas redes de adquisición farmacéutica y la integración de las plataformas de salud digital refuerzan aún más la posición de liderazgo de Arabia Saudita en el mercado regional de tratamiento de la malaria.

The Saudi Arabia Malaria Treatment Market Insight

El mercado de tratamiento de la malaria de la Arabia Saudita es testigo de un crecimiento constante debido al aumento de los casos de malaria importados, sistemas sólidos de vigilancia de la salud fronteriza e infraestructura de salud avanzada. La red hospitalaria bien desarrollada del país y los programas de control de enfermedades infecciosas dirigidos por el gobierno están apoyando el diagnóstico temprano y la gestión eficaz del tratamiento. Además, la adopción creciente de pruebas de diagnóstico rápido, métodos de ensayo molecular y terapias antimaláreas avanzadas está mejorando la eficiencia del tratamiento. La inversión continua en los sistemas de salud digital y la vigilancia de la salud pública, junto con sólidos marcos de adquisición farmacéutica, está fortaleciendo aún más la posición de Arabia Saudita en el panorama regional del tratamiento de la malaria.

UAE Malaria Treatment Market Insight

El mercado de tratamiento de la malaria de los Emiratos Árabes Unidos está experimentando un rápido crecimiento, impulsado por el aumento de los casos de malaria relacionados con los viajes, una gran población expatriada y fuertes inversiones en infraestructuras sanitarias avanzadas. El enfoque del país en la modernización de los sistemas hospitalarios y la ampliación de la vigilancia de enfermedades infecciosas está impulsando la demanda de herramientas de diagnóstico rápidas y terapias antimaláreas eficaces. Además, la creciente adopción de diagnósticos habilitados para la IA, plataformas de telemedicina y soluciones sanitarias integradas está mejorando la accesibilidad y eficiencia del tratamiento. La innovación sanitaria continua y el firme apoyo gubernamental a la atención preventiva y curativa están posicionando a los EAU como uno de los mercados de mayor crecimiento de la región.

Nigeria Malaria Treatment Market Insight

El mercado de tratamiento de la malaria en Nigeria es testigo de una fuerte expansión debido a la mayor carga de malaria a nivel mundial, la transmisión generalizada de Plasmodium falciparum y los programas de lucha contra la malaria dirigidos por el Gobierno en gran escala. La dependencia del país en los sistemas de adquisiciones financiados por donantes y la amplia distribución de terapias combinadas basadas en artemisinina (ACT) está impulsando una demanda de tratamiento constante en las instalaciones de salud pública. Además, el aumento del despliegue de pruebas de diagnóstico rápido (RDT), la expansión de los programas de trabajadores sanitarios comunitarios y el mejoramiento del acceso a medicamentos antimaláricos subvencionados están fortaleciendo el diagnóstico temprano y la cobertura de tratamiento. Las inversiones continuas de organizaciones mundiales de salud y las iniciativas nacionales de eliminación de la malaria refuerzan aún más la posición dominante de Nigeria en el mercado regional.

Kenya Malaria Treatment Market Insight

El mercado de tratamiento de la malaria de Kenya está experimentando un crecimiento constante debido a la expansión de la infraestructura sanitaria, programas sólidos de control de vectores y la adopción creciente de pruebas de diagnóstico rápido en las zonas rurales y urbanas. El enfoque del país en las estrategias de eliminación de la malaria, incluidas las redes de cama tratadas por insecticidas y los sistemas de vigilancia mejorados, está apoyando la detección temprana y el tratamiento oportuno. Además, el aumento de la disponibilidad de medicamentos antimaláricos subvencionados a través de canales de salud pública está mejorando la accesibilidad al tratamiento. El aumento de la inversión en los sistemas de salud digital y los programas de atención basados en la comunidad está mejorando aún más la eficiencia de la gestión del paludismo, situando a Kenya como uno de los mercados emergentes clave de la región.

Mercado de Tratamiento del Paludismo en el Oriente Medio y África

La industria del tratamiento de la malaria en el Oriente Medio y África está dirigida principalmente por empresas bien establecidas, entre ellas:

- Novartis AG (Suiza)

- GSK plc (U.K.)

- Sanofi (Francia)

- Pfizer Inc. (U.S.)

- Hoffmann-La Roche Ltd (Suiza)

- Abbott (U.S.)

- Siemens Healthineers AG (Alemania)

- BD (U.S.)

- Bio-Rad Laboratories, Inc. (U.S.)

- Viatris Inc. (U.S.)

- Cipla Limited (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Reddy’s Laboratories Ltd. (India)

- Ipca Laboratories Ltd. (India)

- Ajanta Pharma Ltd. (India)

- Strides Pharma Science Limited (India)

- AstraZeneca (Reino Unido)

- Johnson & Johnson Services, Inc. (Estados Unidos)

- Medicines for Malaria Venture (Suiza)

- PATH (U.S.)

Últimas novedades en Oriente Medio y África Mercado de Tratamiento del Paludismo

- En octubre de 2024, Nigeria puso en marcha oficialmente la aplicación rutinaria de la vacuna contra la malaria RTS, S en su programa nacional de inmunización, lo que marcó un paso importante en la integración de la prevención del paludismo con las estrategias de tratamiento existentes, como terapias basadas en ACT y pruebas de diagnóstico rápido. El programa se dirige a los niños menores de 5 años en regiones de alta carga y cuenta con el apoyo de la OMS, el UNICEF y Gavi para reducir la mortalidad relacionada con la malaria. Esta iniciativa representa un cambio significativo hacia la combinación de la vacunación preventiva con marcos establecidos de tratamiento de la malaria para fortalecer los esfuerzos de lucha contra las enfermedades en todo el país

- En octubre de 2023, la Organización Mundial de la Salud recomendó la vacuna contra la malaria R21/Matrix-M para el uso generalizado en los países donde la malaria es endémica, ampliando el conjunto de herramientas de vacunación mundial junto con RTS,S. Esta aprobación permitió a los países africanos de toda la región del Oriente Medio y África acelerar la planificación de adquisiciones e inmunización para las poblaciones de alto riesgo. La recomendación reforzó significativamente las estrategias preventivas cuando se combinaban con los tratamientos antimaláricos existentes y los sistemas de diagnóstico

- En abril de 2023, Ghana amplió su programa de vacunación contra el paludismo de la RTS, la S, de regiones piloto, en un mayor despliegue nacional de inmunización, convirtiéndose en uno de los primeros países de África en aumentar la vacunación contra el paludismo. La ampliación integró la prestación de vacunas en los servicios rutinarios de inmunización de los niños junto con las medidas existentes de lucha contra la malaria, como las redes tratadas con insecticidas y los tratamientos ACT. This development strengthened real-world implementation evidence for malaria vaccine integration across other MEA countries

- En julio de 2022, Gavi, la Alianza para la Vacuna aprobó un apoyo financiero ampliado para el despliegue de vacunas contra el paludismo en varios países del África subsahariana, lo que permitió la adquisición a gran escala de RTS, S dosis y el fortalecimiento de la cadena fría y la infraestructura de inmunización. La financiación aceleró el acceso a instrumentos de prevención del paludismo en regiones de alto nivel y complementó los programas existentes de lucha contra la malaria basados en el tratamiento. Esta iniciativa desempeñó un papel clave en el despliegue de vacunas en los sistemas de salud de MEA

- En junio de 2021, la Organización Mundial de la Salud recomendó la vacuna contra la malaria RTS, S para el uso generalizado de niños en situación de riesgo en toda África tras la aplicación experimental con éxito en Ghana, Kenya y Malawi. La recomendación marcó la aprobación por primera vez de una vacuna contra el paludismo para usos rutinarios, fortaleciendo significativamente las estrategias de lucha contra el paludismo y los tratamientos antimaláricos existentes. Este hito sentó las bases para la integración de las vacunas a gran escala en los países donde la malaria es endémica en el Oriente Medio y en África

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.