Middle East And Africa Medical Equipment Maintenance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.34 Billion

USD

4.29 Billion

2025

2033

USD

2.34 Billion

USD

4.29 Billion

2025

2033

| 2026 –2033 | |

| USD 2.34 Billion | |

| USD 4.29 Billion | |

| % | |

|

Medio Oriente " África Medical Equipment Maintenance Market Segmentation, By Device Type (Imaging Equipment, Endoscope Devices, Surgical Instruments, Electromedical Equipment, and Other Medical Equipment), Service Type (Performance/Operational, Preventive, and Corrective), Service Providers (External Service Providers and In-House Service Providers), Level of Maintenance (Level 1 User (Or First-Honic),

Medio Oriente y África Mantenimiento del Equipo MédicoPanorama general del mercado

Se valoró el mercado de mantenimiento del equipo médico de Oriente Medio y ÁfricaUSD 2.34 billion in 2025y se prevé que alcanceUSD 4.29 billion by 2033, creciendo en unCAGR of 7.90% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de soluciones eficientes de gestión de activos sanitarios, el aumento de la adopción de dispositivos médicos avanzados en hospitales y centros de diagnóstico, y el creciente énfasis en reducir el tiempo de inactividad del equipo y los costos operacionales. La ampliación de la infraestructura sanitaria, junto con la rápida integración de sistemas tecnológicos avanzados de imagen, dispositivos de monitoreo de pacientes y equipos quirúrgicos, está apoyando aún más el crecimiento del mercado de mantenimiento de equipos médicos a nivel mundial.

La creciente prevalencia de enfermedades crónicas, el aumento de la admisión de pacientes y la creciente dependencia de tecnologías médicas sofisticadas son los proveedores de atención médica, hospitales y laboratorios de diagnóstico para adoptar servicios de mantenimiento preventivos y correctivos para el equipo médico. Las soluciones de mantenimiento predictivas, las tecnologías de vigilancia remota y los sistemas de mantenimiento habilitados para la IA están reemplazando cada vez más los modelos convencionales de servicios reactivos en muchas instalaciones sanitarias, que ofrecen una gestión eficaz en función de los costos, fiable y eficiente del desempeño del equipo. Además, siguen acelerando la adopción de soluciones integrales de mantenimiento de equipos médicos en los mercados desarrollados y emergentes.

Principales tendencias del mercado "

- América del Norte dominó el mercado mundial de mantenimiento de equipos médicos con la mayor cuota de ingresos del 37,45% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, la alta adopción de dispositivos médicos avanzados tecnológicamente, y el aumento de las inversiones en soluciones de gestión de equipos preventivos de salud.

- El segmento de Mantenimiento Preventivo encabezó el mercado con una participación del 42,35% en 2025, impulsada por el creciente enfoque en la reducción del tiempo de inactividad del equipo, la mejora de la eficiencia operacional y la garantía del cumplimiento reglamentario en hospitales y centros de diagnóstico.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y la creciente adopción de tecnologías médicas avanzadas en China, India y Japón.

- El segmento Imaging Equipment domina la categoría tipo dispositivo con una cuota de ingresos del 39.84% en 2025, liderada por el aumento de la utilización de sistemas de RM, escáneres de TC, dispositivos de ultrasonido y equipos de rayos X en hospitales y laboratorios de diagnóstico.

- El segmento de Hospitales domina la categoría de usuario final con una cuota de ingresos del 47,95% en 2025, con el apoyo de grandes volúmenes quirúrgicos, infraestructura avanzada y fuerte presencia de quirófanos especializados y equipos multidisciplinarios de atención.

- El mantenimiento preventivo es el tipo de servicio líder, que representa el 44,80% del mercado, ya que las instalaciones sanitarias se centran cada vez más en el tiempo de trabajo del equipo, la reducción de las fallas operacionales y la mejora de la gestión del ciclo de vida de los dispositivos quirúrgicos críticos.

- El segmento de proveedores de servicios externos dominaba el mercado con una cuota del 54,36% en 2025, debido a la fuerte dependencia de los OEM y proveedores externos para servicios de mantenimiento especializados

Tamaño del mercado

- Valor del mercado mundial de mantenimiento de equipos médicos (2025): USD 2.34 millones

- Valor de mercado esperado (2033): USD 4.29 millones

- CAGR prefabricado (2026–2033): 7,90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informes y Oriente Medio y ÁfricaSegmentación del mercado de mantenimiento de equipos médicos

|

Atributos |

Clave de mantenimiento del equipo médicoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

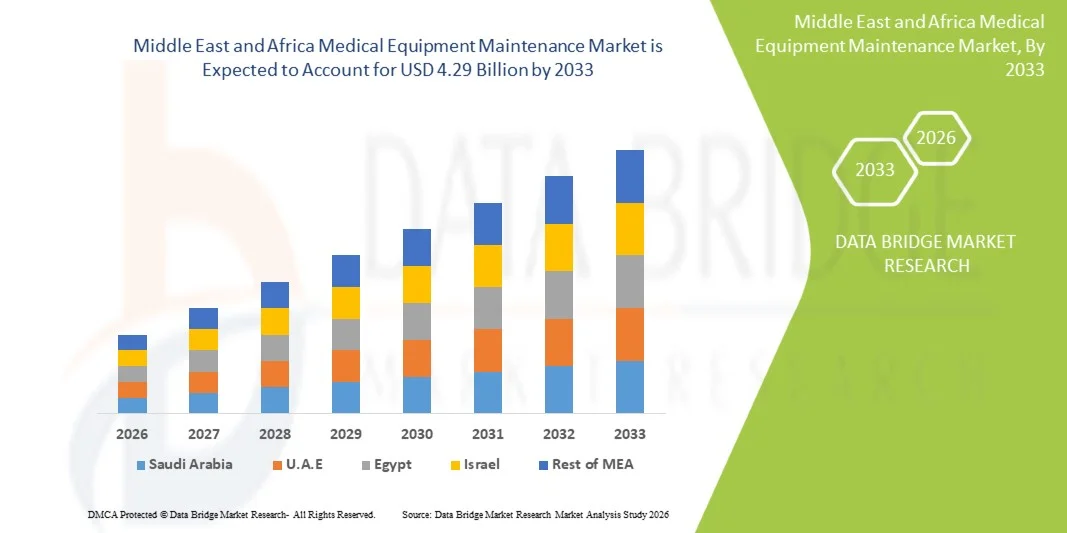

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

· GE HealthCare Technologies Inc. (U.S.) · Siemens Healthineers AG (Alemania) · Koninklijke Philips N.V. (Países Bajos) · Canon Medical Systems Corporation (Japón) · Fujifilm Holdings Corporation (Japón) · Hitachi, Ltd. (Japón) · Salud Carestream (Estados Unidos) · Grupo Agfa-Gevaert (Bélgica) · Stryker Corporation (Estados Unidos) · Plomo medtronico (Irlanda) · Boston Scientific Corporation (Estados Unidos) · Becton, Dickinson and Company (U.S.) · Drägerwerk AG " Co. KGaA (Alemania) · Getinge AB (Suecia) · Grupo Althea (Estados Unidos) · Crothall Healthcare Technology Solutions (U.S.) · Aramark Healthcare Technologies (Estados Unidos) · TriMedx LLC (Estados Unidos) · Sodexo Healthcare Technology Management (Francia) · UHS Biomedical Services, Inc. (U.S.) · Elekta AB (Suecia) · Smith & Nephew plc (U.K.) · Olympus Corporation (Japón) · Karl Storz SE " Co. KG (Alemania) · Mindray Medical International Limited (China) · Shenzhen Anke High-tech Co., Ltd. (China) · Nihon Kohden Corporation (Japón) · Spacelabs Healthcare (Estados Unidos) · Zimmer Biomet Holdings, Inc. (Estados Unidos) · STERIS plc (Irlanda) · Fundación TRIMEDX (U.S.) · Renovo Solutions LLC (U.S.) · BCAS Biomedical Services Ltd. (Canadá) |

|

Oportunidades de mercado |

· Ampliación de las soluciones de mantenimiento predictivo y de vigilancia de las instalaciones de inteligencia artificial · Demanda creciente de servicios de mantenimiento de terceros en mercados emergentes · Aumentar la adopción de equipos avanzados de imágenes y diagnóstico |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Medio Oriente y África Mercado de Mantenimiento de Equipos Médicos

Tendencia: creciente adopción de mantenimiento de equipos médicos preventivos y habilitados para la IA

Los proveedores de atención médica están adoptando cada vez más soluciones de mantenimiento de equipos médicos predictivos y habilitados para la IA para mejorar la eficiencia operacional, reducir el tiempo de inactividad del equipo y mejorar la seguridad del paciente. Los hospitales, los laboratorios de diagnóstico y los centros de atención ambulatoria están aprovechando los sistemas de vigilancia habilitados para IoT, las plataformas de gestión de activos basadas en la nube y la analítica predictiva impulsada por IA para supervisar el rendimiento del equipo en tiempo real e identificar posibles fallos antes de que ocurran descomposiciones. Las tecnologías avanzadas, como diagnósticos remotos, programación de mantenimiento automatizada y sistemas gemelos digitales, están ayudando a las instalaciones sanitarias a optimizar la utilización del equipo y ampliar la vida útil del dispositivo. Por ejemplo, las principales instituciones sanitarias de América del Norte y Europa están implementando cada vez más sistemas de mantenimiento impulsados por IA para escáneres de RM, sistemas de TC, ventiladores y dispositivos de monitoreo de pacientes para minimizar las interrupciones operativas y mejorar la eficiencia del flujo de trabajo clínico. Además, la creciente adopción de tecnologías sanitarias conectadas y la creciente integración de plataformas de mantenimiento habilitadas para la seguridad cibernética están fortaleciendo aún más la demanda de soluciones avanzadas de mantenimiento de equipos médicos a nivel mundial.

Medio Oriente y África Dinámicas del Mercado de Mantenimiento de Equipos Médicos

Key Market Driver: Rising Adoption of Advanced Medical Devices Across Healthcare Facilities

La creciente adopción de dispositivos médicos avanzados tecnológicamente en hospitales, clínicas y laboratorios de diagnóstico está creando una demanda sustancial de servicios de mantenimiento de equipos médicos a nivel mundial. La creciente utilización de sistemas de imágenes, equipos quirúrgicos robóticos, dispositivos de monitoreo de pacientes, sistemas de automatización de laboratorio y tecnologías quirúrgicas mínimamente invasivas requiere un mantenimiento preventivo, correctivo y operativo regular para garantizar la exactitud, seguridad y cumplimiento de las regulaciones sanitarias. Los proveedores de atención de salud están invirtiendo cada vez más en contratos de mantenimiento y modelos de servicios predictivos para reducir el tiempo de inactividad del equipo, optimizar la eficiencia operacional y mejorar los resultados del cuidado de los pacientes. Según estimaciones de la industria de la salud, los hospitales gastan una parte significativa de sus presupuestos operativos en el servicio de equipos y la gestión del ciclo de vida debido a la creciente complejidad de las tecnologías médicas conectadas. Además, el aumento del gasto sanitario, la ampliación de la infraestructura sanitaria y el aumento de los volúmenes de pacientes están acelerando la adopción de soluciones integrales de mantenimiento en mercados desarrollados y emergentes.

Resistente clave / desafío: Alto costo asociado con mantenimiento de equipos avanzados y reducción de mano de obra hábil

Una limitación significativa en el mercado mundial de mantenimiento de equipos médicos es el alto costo asociado con el servicio de dispositivos médicos avanzados tecnológicamente y la escasez de técnicos biomédicos cualificados. El equipo sanitario moderno integra sistemas informáticos habilitados por IA, plataformas digitales de imagen, tecnologías robóticas y componentes electrónicos complejos, que requieren conocimientos técnicos especializados y herramientas costosas de calibración para mantenimiento y reparación. El costo total de propiedad se extiende más allá de las adquisiciones para incluir mejoras de software, servicios preventivos, componentes de reemplazo y requisitos de cumplimiento regulatorio, creando presión financiera para hospitales más pequeños y centros de salud. Por ejemplo, los costos de mantenimiento y servicios de los sistemas avanzados de IRM y de imágenes por tomografía computarizada pueden representar una parte sustancial de los gastos operacionales de los hospitales anualmente. Además, la falta de disponibilidad de ingenieros biomédicos capacitados y profesionales técnicos en las regiones en desarrollo sigue limitando la prestación eficiente de servicios de mantenimiento y la gestión de horas de trabajo de equipo.

Oportunidad de mercado clave: Ampliación de los servicios de vigilancia remota y mantenimiento de terceros

La expansión de las tecnologías de vigilancia remota y los servicios de mantenimiento de terceros ofrece una importante oportunidad de mercado para la industria del mantenimiento del equipo médico. Las plataformas de diagnóstico remoto habilitadas para IA pueden proporcionar monitoreo de rendimiento de equipos en tiempo real, alertas de fallo predictivo y programación de mantenimiento automatizada, ayudando a los proveedores de atención médica a reducir las interrupciones operacionales y los costos de mantenimiento. La creciente demanda de soluciones de mantenimiento subcontratadas entre hospitales y centros de diagnóstico apoya aún más la expansión de organizaciones de servicios independientes y proveedores de mantenimiento de terceros a nivel mundial. Además, la creciente adopción de equipos médicos renovados, el aumento de las inversiones en infraestructura sanitaria en mercados emergentes y el creciente enfoque en operaciones sanitarias rentables están creando nuevas oportunidades de crecimiento para los proveedores de servicios de mantenimiento. Las plataformas de gestión de mantenimiento basadas en la nube y los sistemas de seguimiento de activos integrados por IoT están democratizando aún más el acceso a soluciones avanzadas de servicios de equipo en los mercados de atención de los costos en Asia y el Pacífico, América Latina y el Oriente Medio y África.

Medio Oriente y África Mercado de Mantenimiento de Equipos Médicos

El mercado de mantenimiento de equipos médicos se segmenta sobre la base del tipo de dispositivo, tipo de servicio, proveedores de servicios, nivel de mantenimiento y usuario final.

- Por tipo de dispositivo

Sobre la base del tipo de dispositivo, el mercado de mantenimiento de equipos médicos de Oriente Medio y África se segmenta en equipos de imagen, dispositivos endoscópicos, instrumentos quirúrgicos, equipo electromédico y otros equipos médicos. El segmento de equipo de imágenes dominaba el mercado con una participación del 31,42% en 2025, debido al alto despliegue de RM, escáneres de TC, sistemas de ultrasonido y equipos de rayos X en hospitales y centros de diagnóstico. Aumentar la prevalencia de enfermedades crónicas, aumentar la demanda de diagnósticos tempranos y precisos, y ampliar la infraestructura de salud apoya aún más el crecimiento del mercado. El aumento de la integración de los sistemas de diagnóstico de imagen habilitados por AI está aumentando la complejidad del mantenimiento y los requisitos de servicio. Ampliar los programas de modernización hospitalaria están fortaleciendo la adopción. El aumento de las inversiones privadas en salud también está respaldando la demanda. Los requisitos de cumplimiento regulatorio son mayor frecuencia de mantenimiento de conducción. Los avances tecnológicos continuos están mejorando la precisión de imagen. El aumento de la carga de trabajo de diagnóstico está aumentando las tasas de utilización del equipo.

Se espera que el segmento de equipo electromédico sea testigo del crecimiento más rápido en una CAGR del 6,9% de 2026 a 2033, impulsado por la adopción creciente de ventiladores, bombas de infusión, máquinas de diálisis y sistemas de monitoreo de pacientes. Ampliar la capacidad de la UCI y la infraestructura de atención crítica en todo el MEA está aumentando significativamente la demanda. El aumento de la prevalencia de enfermedades crónicas y de estilo de vida sigue apoyando la adopción. El crecimiento en dispositivos médicos conectados y habilitados por IoT está aumentando las necesidades de mantenimiento predictivo. La digitalización sanitaria está mejorando la gestión del ciclo de vida del equipo. La ampliación de las instalaciones de atención de emergencia está acelerando el uso. Aumentar las inversiones hospitalarias en sistemas de salud inteligentes está fortaleciendo la demanda. Las mejoras tecnológicas continuas están aumentando las necesidades de servicios. El creciente énfasis en la seguridad de los pacientes es el manejo de los servicios de mantenimiento.

- Por tipo de servicio

Sobre la base del tipo de servicio, el mercado se segmenta en mantenimiento funcional, preventivo y correctivo. El segmento de mantenimiento preventivo dominaba el mercado con una cuota de 46,18% en 2025, debido a la creciente concentración en el tiempo de trabajo del equipo, la seguridad del paciente y el cumplimiento reglamentario. Los hospitales y centros de diagnóstico están adoptando ampliamente programas de mantenimiento programados para reducir los desglose inesperados. El aumento del despliegue de equipo médico de alto valor está fortaleciendo la demanda de servicios preventivos. El aumento de los costos operativos sanitarios son estrategias de mantenimiento planificadas. Los marcos reguladores en todo el MEA están aplicando normas estrictas de seguridad del equipo. La creciente expansión de la infraestructura hospitalaria contribuye aún más a la adopción. Aumentar la digitalización en la salud está mejorando los sistemas de seguimiento de mantenimiento. La adopción de instrumentos de mantenimiento predictivos aumenta la eficiencia operacional.

Se espera que el segmento de mantenimiento correctivo sea testigo del crecimiento más rápido en un CAGR del 6,7% entre 2026 y 2033, impulsado por la creciente complejidad del equipo médico avanzado y el aumento de los incidentes de fracaso. El creciente uso de dispositivos de imagen, cirugía y monitoreo aumenta la demanda de reparación. La expansión de los servicios de salud de emergencia está aumentando las necesidades urgentes de mantenimiento. Aumentar la contratación externa de servicios de reparación técnica está mejorando el tiempo de respuesta. La integración de los sistemas de detección de fallas basados en AI está mejorando la eficiencia de la reparación. El aumento de las tasas de utilización del equipo aumenta la frecuencia de desglose. El crecimiento de la infraestructura sanitaria rural está añadiendo demanda de servicios. El envejecimiento de la base de equipos médicos contribuye aún más a corregir las necesidades de mantenimiento. Los hospitales están adoptando cada vez más contratos de servicios híbridos.

- Proveedores de servicio

Sobre la base de proveedores de servicios, el mercado se segmenta en proveedores de servicios externos y proveedores de servicios internos. El segmento de proveedores de servicios externos dominaba el mercado con una cuota del 54,36% en 2025, debido a la fuerte dependencia de los OEM y proveedores externos para servicios de mantenimiento especializados. Los hospitales prefieren la contratación externa para reducir la carga operacional y garantizar la exactitud técnica. El aumento de la complejidad de los dispositivos médicos sigue apoyando las tendencias de la contratación externa. Ampliar la infraestructura sanitaria está fortaleciendo las redes de proveedores. El aumento de la demanda de modelos de servicios eficientes en función de los costos refuerza el dominio. Las necesidades de cumplimiento de las normas son alentadoras de servicios externos certificados. El crecimiento de los sistemas hospitalarios multivendor está aumentando la dependencia de la contratación externa. La disponibilidad de ingenieros externos cualificados está apoyando el liderazgo del mercado.

Se espera que el segmento de proveedores de servicios internos sea testigo del crecimiento más rápido en un CAGR de 6,4% de 2026 a 2033, impulsado por el aumento de la inversión en equipos de ingeniería biomédica interna. Las grandes cadenas hospitalarias están desarrollando capacidades internas de mantenimiento para reducir la dependencia de proveedores externos. La demanda de una respuesta de servicio más rápida está apoyando la adopción. La expansión de los hospitales de múltiples especialidades está fortaleciendo los equipos internos. Aumentar los programas de formación de técnicos están mejorando la eficiencia del servicio. La adopción de plataformas de mantenimiento digital está mejorando la gestión del flujo de trabajo. Los modelos híbridos de mantenimiento están ganando tracción. El aumento de la inversión sanitaria en los países del Golfo está apoyando el fomento de la capacidad interna. La complejidad del equipo está impulsando aún más la demanda interna de conocimientos especializados.

- Por nivel de mantenimiento

Sobre la base del nivel de mantenimiento, el mercado se segmenta en el nivel 1 usuario, técnico de nivel 2 y mantenimiento especializado de nivel 3. El segmento técnico de Nivel 2 dominaba el mercado con un 41,73% de participación en 2025, debido a su papel en mantenimiento de rutina, calibración y solución de problemas. Los hospitales dependen en gran medida de técnicos capacitados para la continuidad operacional. El aumento de las instalaciones de equipo médico está reforzando la demanda. El crecimiento en los centros de diagnóstico está apoyando aún más el dominio del segmento. El aumento de la necesidad de eficiencia operacional está impulsando la prestación de servicios a nivel técnico. Ampliar la infraestructura sanitaria aumenta la carga de trabajo de mantenimiento. La adopción de herramientas de servicio digital está mejorando la productividad de los técnicos. Los programas de capacitación para el personal biomédico están fortaleciendo aún más las capacidades.

Se espera que el segmento de mantenimiento especializado de Nivel 3 sea testigo del crecimiento más rápido en un CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente complejidad de los sistemas médicos avanzados. La demanda de conocimientos especializados a nivel de OEM está aumentando en entornos críticos de atención. La expansión de la cirugía robótica y los dispositivos médicos habilitados para IA está aumentando los requisitos de servicio. El crecimiento en los centros de salud terciarios está apoyando la adopción. El aumento de las normas de cumplimiento reglamentario aumenta la necesidad de expertos certificados. Aumentar los dispositivos médicos conectados están agregando complejidad técnica. Los hospitales están invirtiendo en asociaciones especializadas de servicios. Los sistemas de mantenimiento predictivos están impulsando la demanda de ingenieros avanzados. La innovación continua en la tecnología médica está acelerando aún más el crecimiento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, clínicas, laboratorios y otros centros de salud. El segmento de hospitales dominaba el mercado con una cuota de 48,91% en 2025, debido a la alta entrada de pacientes y el uso amplio de equipos médicos avanzados. El aumento de la expansión hospitalaria y el crecimiento de la UCI están apoyando aún más el dominio. Aumentar la demanda de tiempo de trabajo continuo de equipo es fortalecer los servicios de mantenimiento. El crecimiento en los hospitales de múltiples especialidades está impulsando la adopción. El aumento de las inversiones sanitarias está mejorando la infraestructura. La integración de los sistemas de salud digital está aumentando la dependencia del equipo. Los requisitos de cumplimiento reglamentarios refuerzan las necesidades de servicios. Aumentar las instalaciones de dispositivos médicos está apoyando aún más el crecimiento del mercado.

Se espera que el segmento de laboratorios sea testigo del crecimiento más rápido en una CAGR de 6,8% de 2026 a 2033, impulsado por el aumento de los volúmenes de pruebas de diagnóstico y la expansión de la infraestructura de laboratorio. Aumentar la adopción de sistemas de diagnóstico automatizados está aumentando los requisitos de mantenimiento. El crecimiento de la prevalencia crónica de enfermedades está aumentando la demanda de pruebas. La expansión de las cadenas privadas de diagnóstico está fortaleciendo la adopción. La integración de los sistemas de laboratorio basados en AI está aumentando la complejidad del equipo. Aumentar la externalización sanitaria es apoyar la demanda de servicios. Las inversiones gubernamentales en instalaciones de diagnóstico están mejorando el acceso. La demanda de pruebas de precisión aumenta las necesidades de calibración. La adopción de patología digital está acelerando aún más el crecimiento.

Medio Oriente y África Mercado de Mantenimiento de Equipos Médicos Análisis Regional

América del Norte dominaba el mercado de mantenimiento de equipos médicos y representaba la mayor parte de ingresos del 37,45% en 2025, respaldada por infraestructuras sanitarias avanzadas, alta adopción de dispositivos médicos avanzados tecnológicamente y una fuerte integración de sistemas de gestión de equipos preventivos de salud. La región se beneficia del despliegue generalizado de resonancia magnética, tomografía computarizada, ventiladores y sistemas quirúrgicos que requieren mantenimiento continuo, calibración y monitoreo del rendimiento. Además, la fuerte presencia de proveedores de servicios OEM, redes hospitalarias bien establecidas y normas estrictas de cumplimiento regulatorio están impulsando la demanda de programas de mantenimiento estructurado. El aumento de las inversiones en tecnologías de mantenimiento predictivas, dispositivos médicos habilitados para IoT y la vigilancia del equipo de diagnóstico basado en AI está fortaleciendo aún más la posición de liderazgo de la región en el mercado mundial de mantenimiento del equipo médico.

U.S. Medical Equipment Maintenance Market Insight

El mercado de mantenimiento del equipo médico de EE.UU. es testigo de un fuerte crecimiento debido al aumento del gasto sanitario, la adopción creciente de sistemas avanzados de diagnóstico e imágenes médicas y el enfoque creciente en la seguridad de los pacientes y el tiempo de trabajo del equipo. Los hospitales y centros de diagnóstico están invirtiendo fuertemente en soluciones de mantenimiento preventivo y predictivo para reducir las tasas de fallo del equipo y las horas de inactividad operativa. El ecosistema sanitario maduro del país, junto con el uso generalizado de dispositivos electromédicos como monitores de pacientes, bombas de infusión y ventiladores, está impulsando una demanda de servicio consistente. Además, el aumento de la integración de los diagnósticos impulsados por IA, los sistemas de monitoreo remoto y la infraestructura hospitalaria digital está acelerando el cambio hacia soluciones inteligentes de mantenimiento en las instalaciones sanitarias.

Europe Medical Equipment Maintenance Market Insight

El mercado europeo de mantenimiento de equipos médicos se está expandiendo constantemente, apoyado por sistemas de salud pública sólidos, alta adopción de equipos avanzados de diagnóstico y estrictos requisitos regulatorios para la seguridad y el rendimiento de los dispositivos médicos. La región cuenta con una fuerte presencia de hospitales e instituciones de investigación que dependen en gran medida de sistemas de imágenes, equipos quirúrgicos e instrumentos de laboratorio que requieren mantenimiento continuo. El creciente interés en la atención preventiva de la salud, junto con la creciente adopción de sistemas digitales de gestión hospitalaria y tecnologías de mantenimiento predictivas, está fortaleciendo la demanda de servicios. Además, el envejecimiento de la infraestructura sanitaria en varios países europeos está impulsando la sustitución, el servicio y la gestión del ciclo de vida del equipo médico.

U.K. Medical Equipment Maintenance Market Insight

El mercado de mantenimiento del equipo médico de los EE.UU. está creciendo constantemente debido a la fuerte infraestructura del Servicio Nacional de Salud (NHS), el aumento del despliegue de sistemas avanzados de diagnóstico y el creciente enfoque en la garantía de calidad de la salud. Los hospitales están adoptando cada vez más contratos de mantenimiento estructurados para garantizar el tiempo de funcionamiento de sistemas de imágenes, ventiladores y dispositivos quirúrgicos. Además, la creciente integración de las tecnologías de la salud digital, los diagnósticos remotos y la vigilancia del equipo basado en la inteligencia artificial está mejorando la eficiencia del mantenimiento. El sólido marco regulatorio del Reino Unido y el énfasis en la seguridad de los pacientes apoyan aún más la demanda de servicios de mantenimiento preventivo estandarizados en todas las instalaciones sanitarias.

Alemania Equipo médico Mercado de mantenimiento

El mercado de mantenimiento del equipo médico de Alemania se está expandiendo constantemente, impulsado por una fuerte infraestructura hospitalaria, capacidades avanzadas de ingeniería biomédica y una alta adopción de tecnologías médicas de precisión. Las instituciones de salud alemanas dependen cada vez más de sistemas de mantenimiento preventivos y predictivos para garantizar un rendimiento óptimo de equipos de alto valor como escáneres de RM, sistemas de TC y dispositivos quirúrgicos robóticos. El fuerte enfoque del país en la innovación sanitaria, junto con la creciente digitalización de los hospitales y la integración de los sistemas de monitoreo basados en IoT, está mejorando la fiabilidad del equipo y reduciendo las horas de inactividad. Además, una fuerte presencia de proveedores de servicios OEM refuerza la adopción de mantenimiento estructurado en todo el sector sanitario.

Mercado de mantenimiento del equipo médico de Asia y el Pacífico

Se espera que el mercado de mantenimiento del equipo médico de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la ampliación de la infraestructura sanitaria, el aumento del gasto sanitario y la adopción creciente de tecnologías médicas avanzadas en China, la India y el Japón. La creciente demanda de diagnóstico por imágenes, procedimientos quirúrgicos y servicios de atención crítica aumenta significativamente la base instalada de equipos médicos que requieren mantenimiento. Además, las iniciativas gubernamentales para mejorar el acceso a la salud, junto con el aumento de las inversiones de hospitales privados y el turismo médico, están fortaleciendo la expansión del mercado. La región también está presenciando una creciente adopción de mantenimiento predictivo, sistemas de salud digital y asociaciones de servicios OEM.

Mercado de mantenimiento del equipo médico de Japón

El mercado de mantenimiento del equipo médico de Japón está experimentando un crecimiento constante debido a la infraestructura sanitaria avanzada, la adopción de dispositivos médicos de alta precisión y un fuerte enfoque en la seguridad del paciente y la eficiencia operacional. Los hospitales y centros de diagnóstico están invirtiendo cada vez más en sistemas de mantenimiento preventivo para equipos de imagen, robots quirúrgicos y dispositivos de atención crítica. La población envejecida de Japón también está impulsando una mayor demanda de servicios de salud, aumentando las tasas de utilización del equipo y los requisitos de mantenimiento. Además, la integración de los sistemas de vigilancia basados en la inteligencia artificial y las tecnologías sanitarias con asistencia robótica está mejorando la precisión del mantenimiento y reduciendo el tiempo de inactividad del equipo.

China Medical Equipment Maintenance Market Insight

El mercado de mantenimiento del equipo médico de China está creciendo rápidamente, impulsado por la expansión de la infraestructura hospitalaria, el aumento del gasto sanitario y la adopción creciente de equipos avanzados de diagnóstico y terapéutico. Las reformas e inversiones sanitarias dirigidas por el Gobierno en los sistemas hospitalarios modernos están aumentando considerablemente el despliegue de equipos de IRM, TC y UCI que requieren servicios regulares. Además, la creciente adopción de plataformas sanitarias digitales, sistemas de mantenimiento impulsados por AI y dispositivos médicos habilitados por IoT está mejorando la eficiencia operacional. El rápido crecimiento del sector sanitario privado de China y la creciente demanda de servicios médicos de alta calidad están acelerando aún más el crecimiento del mercado de mantenimiento.

Medio Oriente y África Mercado de Mantenimiento de Equipos Médicos

La industria de mantenimiento de equipos médicos está dirigida principalmente por empresas bien establecidas, incluyendo:

- GE HealthCare Technologies Inc. (U.S.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips N.V. (Países Bajos)

- Canon Medical Systems Corporation (Japón)

- Fujifilm Holdings Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Carestream Health (Estados Unidos)

- Grupo Agfa-Gevaert (Bélgica)

- Stryker Corporation (Estados Unidos)

- Medtronic plc (Irlanda)

- Boston Scientific Corporation (Estados Unidos)

- Becton, Dickinson and Company (Estados Unidos)

- Drägerwerk AG " Co. KGaA (Alemania)

- Getinge AB (Suecia)

- Althea Group (U.S.)

- Crothall Healthcare Technology Solutions (Estados Unidos)

- Aramark Healthcare Technologies (Estados Unidos)

- TriMedx LLC (Estados Unidos)

- Sodexo Healthcare Technology Management (Francia)

- UHS Biomedical Services, Inc. (Estados Unidos)

- Elekta AB (Suecia)

- Smith & Nephew plc (U.K.)

- Olympus Corporation (Japón)

- Karl Storz SE " Co. KG (Alemania)

- Mindray Medical International Limited (China)

- Shenzhen Anke High-tech Co., Ltd. (China)

- Nihon Kohden Corporation (Japón)

- Spacelabs Healthcare (Estados Unidos)

- Zimmer Biomet Holdings, Inc. (U.S.)

- STERIS plc (Irlanda)

- TRIMEDX Foundation (Estados Unidos)

- Renovo Solutions LLC (Estados Unidos)

- BCAS Biomedical Services Ltd. (Canadá)

Últimas novedades en Oriente Medio y África Mercado de Mantenimiento de Equipos Médicos

- En enero de 2021, Siemens Healthineers, líder mundial en soluciones de imagen médica y tecnología sanitaria, amplió su plataforma de servicio digital “Teamplay Fleet” para fortalecer las capacidades de mantenimiento predictivo en hospitales. La actualización permitió el monitoreo en tiempo real de equipos de imágenes como RM y escáneres de TC, ayudando a los proveedores de atención médica a reducir el tiempo de inactividad y mejorar la eficiencia del servicio. This development reflects the growing shift towards AI-enabled predictive maintenance in medical devices

- En junio de 2021, GE Healthcare mejoró su solución “Asset Performance Management (APM)” para hospitales, integrando análisis avanzados y diagnósticos remotos para sistemas críticos de monitoreo de imágenes y pacientes. La iniciativa se centró en mejorar la programación de mantenimiento preventivo y reducir las fallas de equipo no planificado, apoyando la tendencia mundial hacia la prestación de servicios de equipo sanitario basados en datos

- En marzo de 2022, Philips Healthcare amplió sus contratos “Managed Equipment Services (MES)” en Europa y Asia-Pacífico, ofreciendo mantenimiento y gestión de ciclos de vida para diagnóstico de imágenes y sistemas quirúrgicos. La expansión fortaleció los acuerdos de servicio a largo plazo con los hospitales, garantizando garantías de tiempo de trabajo y optimización de costos para los proveedores de atención médica

- En octubre de 2022, Siemens Healthineers anunció la ampliación de su cartera de servicios digitales con servicios remotos mejorados y diagnósticos impulsados por AI para equipos de imagen. La solución permitió a los técnicos resolver una gran parte de los problemas de servicio a distancia, reduciendo el tiempo de intervención in situ y mejorando la continuidad operacional hospitalaria

- En mayo de 2023, GE Healthcare introdujo capacidades de mantenimiento digital actualizadas dentro de su plataforma Edison, integrando el mantenimiento predictivo impulsado por AI para sistemas de IRM y TC. La actualización permitió la detección temprana de fallas y alertas automatizadas de servicio, mejorando significativamente la fiabilidad del equipo y reduciendo el tiempo de inactividad en las redes hospitalarias

- En septiembre de 2023, Philips Healthcare lanzó operaciones de servicio remoto expandidas en mercados emergentes, fortaleciendo su capacidad para ofrecer mantenimiento preventivo para sistemas de diagnóstico por imágenes en regiones con capacidad limitada de ingeniería biomédica. La iniciativa ayudó a mejorar la accesibilidad de la salud y el tiempo de trabajo del equipo en el desarrollo de la cuenta

- En febrero de 2024, Siemens Healthineers amplió su ecosistema “Smart Service”, incorporando monitoreo basado en la nube y avanzado análisis predictivo para flotas de equipos hospitalarios. El sistema mejoró la gestión del ciclo de vida de los dispositivos de diagnóstico y laboratorio, permitiendo a los hospitales cambiar hacia estrategias de mantenimiento proactivas

- En julio de 2024, GE Healthcare anunció mejoras estratégicas en sus contratos de servicios para equipos de imágenes, centrándose en el mantenimiento predictivo basado en IA y diagnósticos remotos integrados. La actualización tenía por objeto reducir el tiempo de inactividad del equipo en hospitales de alto volumen y mejorar la eficiencia de la respuesta al servicio en toda la red mundial de atención médica

- En marzo de 2025, Philips Healthcare amplió aún más su ecosistema de servicios y mantenimiento habilitados para la IA fortaleciendo la integración de la vigilancia basada en IoT para la imagen hospitalaria y el equipo de atención de pacientes. Este desarrollo mejoró el seguimiento del equipo en tiempo real, el servicio predictivo y la eficiencia operacional en todas las instalaciones sanitarias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.