Middle East And Africa Medical Robots Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

748.88 Million

USD

2,062.42 Million

2025

2033

USD

748.88 Million

USD

2,062.42 Million

2025

2033

| 2026 –2033 | |

| USD 748.88 Million | |

| USD 2,062.42 Million | |

| % | |

|

Centro de Rehabilitación de Robots Médicos de Medio Oriente y África, por tipo (Robotes Grandes, Robot Geriátrico, Robots Asistibles y Miniatura en Robots Vivo), por producto (Robotes quirúrgicos, Robots de Rehabilitación, Robots de Hospital y Farmacia, Robots de Cirugía No Invasora, Robots de Telepresencia, Transporte Médico

Oriente Medio y África Medical Robots Market Overview

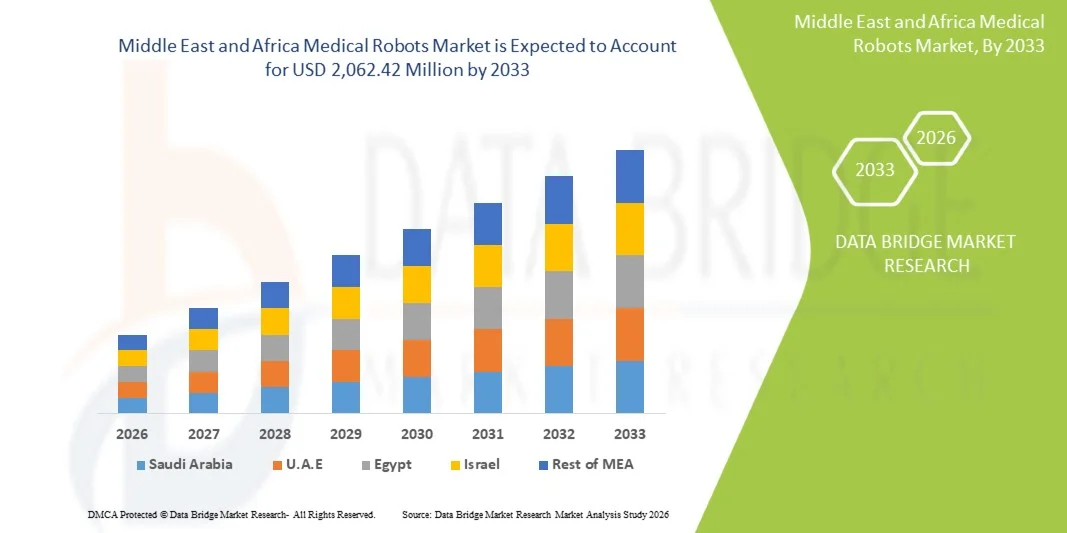

El mercado de robots médicos de Oriente Medio y África fue valorado en USD 748,88 millones en 2025 y se proyecta alcanzar USD 2.062,42 millones en 2033, creciendo en una CAGR de 13,50% de 2026 a 2033. El mercado es testigo de un crecimiento sólido impulsado por el aumento de las inversiones gubernamentales en infraestructuras sanitarias avanzadas, el aumento de la adopción de procedimientos quirúrgicos mínimamente invasivos y la aceleración del despliegue de sistemas robóticos impulsados por las IA en hospitales y centros de atención especializada en la región. El enfoque cada vez mayor en la modernización de la salud bajo las visiones nacionales, como Saudi Vision 2030 y UAE Vision 2031, junto con el turismo médico en expansión y una carga creciente de enfermedades crónicas, impulsa aún más la demanda de soluciones médicas robóticas en toda la región del MEA.

La alta prevalencia de enfermedades cardiovasculares, cáncer y condiciones ortopédicas, junto con las crecientes poblaciones geriátricas, está impulsando a los proveedores de atención médica a invertir fuertemente en sistemas quirúrgicos con ayuda robótica y robots de rehabilitación. Las innovaciones en telecirugía, plataformas robóticas integradas por IA y sistemas robóticos modulares compactos están mejorando la precisión quirúrgica y los resultados de los pacientes, apoyando la adopción institucional generalizada en hospitales, centros quirúrgicos ambulatorios y centros de rehabilitación en todo el Oriente Medio y África.

Principales tendencias del mercado "

- La región de Oriente Medio y África representó el 5,0% de los ingresos del mercado mundial de robots médicos en 2025, con inversiones crecientes respaldadas por el gobierno en hospitales inteligentes y robótica quirúrgica avanzada que impulsa la adopción acelerada en toda Arabia Saudita, EAU y Sudáfrica.

- El segmento de Robots Quirúrgicos dirigió el mercado de productos con una participación del 48,2% en 2025, impulsada por la adopción creciente de laparoscopía, urología y cirugías ortopédicas asistidas por robots en hospitales emblemáticos y ciudades médicas de la región.

- Los robots de saneamiento y desinfectantes son el subsegmento de productos de más rápido crecimiento, proyectado para registrar un CAGR de 17,8% durante el período de previsión, impulsado por protocolos de control de infecciones intensificados y demandas de higiene hospitalaria post-pandemia en las instalaciones sanitarias del MEA.

- El segmento de Hospitales dominaba la categoría de usuario final con una cuota de ingresos del 62,4% en 2025, beneficiándose de los altos volúmenes de pacientes, la infraestructura institucional establecida y el aumento de los mandatos gubernamentales para la adopción quirúrgica robótica.

- Direct Tender dominó el segmento del canal de distribución en 2025 con una cuota del 54,6%, ya que los ministerios de salud y las redes de hospitales gubernamentales de la región adquieren sistemas médicos robóticos a través de marcos centralizados de adquisición.

- Arabia Saudita sigue siendo el mercado líder a nivel nacional, aprovechando la modernización de la salud Visión 2030, el aumento de los hitos de cirugía cardiaca robótica y la creciente adopción de sistemas da Vinci en los principales hospitales especializados.

Tamaño del mercado

- Medio Oriente y Valor del Mercado de África (2025): 748,88 millones de dólares

- Valor de mercado esperado (2033): 2.062,42 dólares

- CAGR prefabricado (2026–2033): 13,50%

Report Scope and Middle East and Africa Medical Robots Market Segmentation

|

Atributos |

Robots médicosClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

· Surgical intuitivo, Inc. (U.S.) · Stryker Corporation (Estados Unidos) · Plomo medtronico (Irlanda) · CMR Surgical Ltd. (U.K.) · Johnson & Johnson MedTech (Estados Unidos) · Zimmer Biomet Holdings, Inc. (Estados Unidos) · Smith + Nephew (U.K.) · Precisión incorporada (U.S.) · Hocoma AG (Suiza) · ReWalk Robotics Ltd. (Israel) · Stereotaxis, Inc. (U.S.) · Kuka AG (Alemania) · Capsa Healthcare (Estados Unidos) · PARO Robots U.S., Inc. (U.S.) · Corindus, A Siemens Healthineers Company (Estados Unidos) |

|

Oportunidades de mercado |

· Ampliación de programas de cirugía robótica bajo iniciativas nacionales de modernización de la salud · Aumento de la adopción de plataformas robóticas impulsadas por AI para cirugías mínimamente invasivas y rehabilitación en los hospitales del MEA |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Medio Oriente y África tendencias del mercado de robots médicos

Trend: Rising Adoption of AI-Driven Robotic Surgical Systems and Smart Hospital Infrastructure

La creciente integración de la inteligencia artificial y las plataformas quirúrgicas robóticas de próxima generación está surgiendo como una tendencia definitoria en el mercado de robots médicos de Oriente Medio y África. Los ministerios de salud, las redes hospitalarias y los operadores médicos privados de toda la región están desplegando cada vez más robots quirúrgicos impulsados por AI, sistemas logísticos hospitalarios autónomos y plataformas de rehabilitación robótica, impulsadas por agendas nacionales de transformación de la salud y demanda creciente de medicina de precisión. El despliegue de sistemas robóticos avanzados permite a las instituciones sanitarias de la región del MEA mejorar la precisión quirúrgica, reducir las tasas de complicación y acelerar los plazos de recuperación de pacientes en oncología, ortopedia, urología y cirugía cardiaca.

Por ejemplo, en julio de 2024, el King Faisal Specialist Hospital and Research Centre (KFSH y RC) de Arabia Saudita anunció un hito histórico: lograr una tasa de supervivencia del 98% en 400 cirugías cardíacas robóticas desde la creación del programa en febrero de 2019, estableciendo firmemente la institución como líder mundial en atención cardiaca robótica y reforzando el compromiso de Arabia Saudita con la adopción robótica quirúrgica avanzada. Además, las plataformas robóticas impulsadas por AI que integran la imagen en tiempo real, el aprendizaje automático y la retroalimentación hepática están mejorando la previsibilidad de intervenciones quirúrgicas complejas, reduciendo errores de procedimiento y acortando los tiempos de las salas de operaciones en las redes hospitalarias de MEA. Estos avances tecnológicos, que abarcan la planificación quirúrgica basada en la IA, los robots autónomos de desinfección y las plataformas de telecirugía, están acelerando colectivamente la adopción de robots médicos en todo el Oriente Medio y África.

Medio Oriente y África Medical Robots Market Dynamics

Key Market Driver: Rising Healthcare Infrastructure Investments and Government Modernization Programs

La rápida expansión de la infraestructura sanitaria bajo los programas de modernización dirigidos por el gobierno está impulsando significativamente la demanda de sistemas médicos robóticos en todo el Medio Oriente y África. Las autoridades sanitarias, los administradores de hospitales y los ministerios nacionales de salud de toda la región están invirtiendo fuertemente en tecnologías quirúrgicas con asistencia robótica, plataformas de automatización hospitalaria y sistemas de rehabilitación robótica para elevar los estándares de atención, reducir la dependencia del personal clínico y mejorar los resultados de los pacientes. Aumentar la adopción de sistemas robóticos compactos, plataformas de cirugía integradas por AI y arquitecturas robóticas modulares está acelerando la demanda de robots médicos avanzados en hospitales, clínicas especializadas y centros quirúrgicos ambulatorios en toda la región del MEA.

Por ejemplo, en febrero de 2026, Johnson & Johnson MedTech presentó una aplicación De Novo para el sistema robótico OTTAVA que incorpora la predicción de colisión de aprendizaje automático, marcando un hito significativo en el desarrollo del sistema de cirugía robótica de próxima generación. En enero de 2026, la FDA obtuvo autorización quirúrgica intuitiva para aplicaciones de cirugía cardiaca en la plataforma da Vinci 5, incluyendo reparación de válvulas mitral y injerto de bypass coronario, ampliando el alcance clínico de la plataforma en centros MEA que realizan procedimientos cardíacos avanzados.

Key Restraint/Challenge: High Capital Investment requirements and Limited Skilled Robotics Workforce

Un reto importante en el mercado de robots médicos de Oriente Medio y África es la inversión de capital sustancial necesaria para la adquisición, instalación, mantenimiento y capacitación asociada con sistemas médicos avanzados robóticos. Los robots quirúrgicos de primera calidad, las plataformas de rehabilitación y las soluciones de automatización hospitalaria entrañan importantes costos de adquisición iniciales junto con contratos de servicios recurrentes, gastos consumibles y programas de capacitación para cirujanos. Además, la disponibilidad limitada de profesionales quirúrgicos con formación robótica, marcos inconsistentes de reembolso de la salud y complejas vías de aprobación reglamentaria en varios países del MEA crean barreras a la adopción generalizada en los mercados sanitarios sensibles a los costos en la región.

Por ejemplo, el costo medio de capital de un sistema quirúrgico da Vinci oscila entre USD 1,5 millones y USD 2,5 millones, con costos anuales de mantenimiento de aproximadamente USD 150.000–USD 200.000, creando importantes barreras financieras para los hospitales de nivel medio y las instalaciones de salud pública en los mercados emergentes del MEA, incluido el África subsahariana y el África septentrional.

Oportunidad del mercado clave: Ampliación de las plataformas de turismo médico y telecirugía en todo el MEA

El creciente posicionamiento de países como los Emiratos Árabes Unidos y Arabia Saudita como destinos mundiales de turismo médico, combinados con inversiones crecientes en infraestructura de telecirugía y capacidades de procedimiento robótico remoto, presenta importantes oportunidades para el mercado de robots médicos de Oriente Medio y África. Ampliar la adopción de sistemas robóticos portátiles, plataformas de teleconsulta mejoradas por IA y arquitecturas robóticas modulares permite a los proveedores de atención médica mejorar el acceso quirúrgico, ampliar las ofertas de servicios clínicos y servir a las poblaciones de pacientes nacionales e internacionales de toda la región.

Por ejemplo, en marzo de 2023, el primer Foro Mundial Robotic MedTech se celebró en Dubai, organizado por la Sociedad de Cirugía Robótica y Salud Crescente de los Estados Unidos, reuniendo expertos en robótica quirúrgica internacional para explorar los últimos avances y acelerar la adopción robótica en todos los sistemas de salud MEA, lo que indica el creciente compromiso estratégico de la región con la integración robótica médica.

Medio Oriente y África Medical Robots Market Scope

El mercado de robots médicos de Oriente Medio y África se segmenta sobre la base de tipo, producto, modalidad, componentes, aplicación, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de robots médicos de Oriente Medio y África se segmenta en robots grandes externos, robots geriátricos, robots auxiliares y robots in vivo miniatura. El segmento de Grandes Robots Externos mantuvo la mayor cuota de mercado del 42,3% en 2025, debido a su despliegue generalizado en procedimientos quirúrgicos de alto volumen, incluyendo laparoscopia, ortopédicos, urología y cirugía cardiaca en los principales hospitales terciarios de Arabia Saudita, EAU y Sudáfrica. El segmento se basa en la creciente base instalada de sistemas quirúrgicos da Vinci, plataformas robóticas Mako y sistemas Versius de CMR Surgical en las principales instituciones sanitarias de MEA.

Se espera que el segmento de Miniatura en Vivo Robots sea testigo de la CAGR más rápida del 18,2% durante el período de previsión, impulsada por avances en la endoscopia de cápsulas, robótica de entrega de drogas y programas de investigación microrobotética en centros médicos e institutos de investigación académicos del MEA. El aumento de las inversiones en la robótica médica integrada por nanotecnología y la navegación in vivo guiada por AI están acelerando aún más el crecimiento del segmento.

- Por producto

Sobre la base del producto, el mercado de robots médicos de Oriente Medio y África se segmenta en robots quirúrgicos, robots de rehabilitación, robots de hospital y farmacia, robótica bio, robots de cirugía radio no invasiva, robots de telepresencia, robots de transporte médico y robots de saneamiento y desinfectantes. El segmento de los robots quirúrgicos dominaba el mercado de productos con una participación del 48,2% en 2025, impulsada por la adopción creciente de procedimientos mínimamente invasivos con asistencia robótica, incluyendo cirugía urológica, cirugía cardiaca y artroplastia ortopédica, en los principales hospitales de Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica. La creciente base instalada de los sistemas da Vinci de Intuitive Surgical, la plataforma Mako de Stryker, y los robots Versius de CMR Surgical a través de los centros médicos de MEA continúan reforzando el dominio del segmento.

Se espera que el segmento de Robots Saneamiento y Desinfectantes sea testigo de la CAGR más rápida del 17,8% durante el período previsto, impulsada por un mayor enfoque en el control de infecciones hospitalarias después de la pandemia COVID-19, la adopción creciente de robots de desinfección UV-C en los hospitales del MEA, y el aumento de los mandatos gubernamentales para protocolos de prevención de infecciones en las instalaciones sanitarias de la región.

- Por modalidad

Sobre la base de la modalidad, el mercado de robots médicos de Oriente Medio y África se segmenta en robots compactos y portátiles. El segmento de modalidad compacta mantuvo la mayor cuota de mercado del 63,7% en 2025, ya que la mayoría de los despliegues de robots quirúrgicos de alto valor en hospitales y ciudades médicas insignias de MEA utilizan plataformas robóticas integradas por habitaciones fijas. Estos sistemas ofrecen una precisión superior, estabilidad e integración con flujos de trabajo quirúrgicos avanzados, haciéndolos altamente adecuados para procedimientos complejos. Aumentar las inversiones en infraestructuras de cuidados terciarios, aumentar la demanda de cirugías mínimamente invasivas, y la presencia de centros quirúrgicos especializados sigue apoyando la posición dominante del segmento en toda la región.

Se espera que el segmento portátil sea testigo de la CAGR más rápida del 15,6%, impulsada por la creciente adopción de sistemas robóticos modulares y transportables, como el Versius de CMR Surgical, que se puede mover entre salas de operaciones y departamentos hospitalarios, mejorando la eficiencia operativa y la utilización del capital en instalaciones sanitarias. El aumento de la demanda de soluciones robóticas flexibles, la ampliación del acceso a cirugía asistida por robots en hospitales de tamaño mediano y los avances tecnológicos en curso están contribuyendo aún más al fuerte crecimiento de segmentos.

- Por componentes

Sobre la base de componentes, el mercado de robots médicos de Oriente Medio y África se segmenta en actuadores, sensores, controlador de robots, carrito de pacientes, consola de cirujanos, carrito de visión, sistema de dispensación y productos adicionales. El segmento Surgeon Console mantuvo la mayor cuota de mercado de componentes del 24,6% en 2025, ya que representa la principal interfaz de interacción médico-robot en todas las principales plataformas robóticas quirúrgicas implementadas en los hospitales de MEA. El aumento de las inversiones en el diseño de consolas ergonómicas, la integración de la retroalimentación haptica y el escalado de movimiento asistido por AI son mejoras de componentes de conducción y ciclos de sustitución en toda la base instalada.

Se espera que el segmento de sensores experimente un crecimiento significativo, impulsado por la creciente integración de la detección de la fuerza, la imagen intraoperatoria y las capacidades de evitación de colisión en tiempo real en las arquitecturas de robots médicos de próxima generación. Estas tecnologías avanzadas de sensores mejoran la precisión quirúrgica, mejoran la seguridad de los pacientes, permiten una mejor visualización durante los procedimientos y soportan movimientos robóticos más precisos. La creciente demanda de sistemas quirúrgicos inteligentes, basados en datos y avances tecnológicos continuos está acelerando aún más la adopción en todas las instalaciones sanitarias.

- By Application

Sobre la base de la aplicación, el mercado de robots médicos de Oriente Medio y África se segmenta en investigación, clínica, farmacia y otros. El segmento de aplicación de la Clínica representó la cuota de mercado más alta del 58,4% en 2025, impulsada por el despliegue primario de robots quirúrgicos, de rehabilitación y de telepresencia en las suites quirúrgicas hospitalarias y las instalaciones de atención especializada. La rápida expansión de la infraestructura hospitalaria inteligente en Arabia Saudita y EAU, junto con los crecientes volúmenes de pacientes que requieren intervención quirúrgica asistida por robots, sigue reforzando el dominio de la aplicación clínica.

Se espera que el segmento de Farmacia sea testigo del crecimiento más rápido, alimentado por el aumento de las inversiones en automatización de farmacias hospitalarias, la adopción de sistemas de dispensación robótica y la creciente demanda de reducción de errores y mejoras de eficiencia en la gestión de medicamentos en el MEA. El aumento de los volúmenes de prescripción, las necesidades de optimización de la fuerza de trabajo y los avances en tecnologías automatizadas de gestión de inventarios están apoyando aún más la expansión de los segmentos. Además, los proveedores de atención médica están adoptando cada vez más robótica de farmacia para mejorar la precisión, reducir los costos operativos y mejorar la seguridad del paciente.

- Por Usuario final

Sobre la base del usuario final, el mercado de robots médicos de Oriente Medio y África se segmenta en hospitales, clínicas especializadas, institutos de investigación, centros quirúrgicos ambulatorios, laboratorios, centros de rehabilitación y otros. El segmento de Hospitales mantuvo la parte dominante del usuario final del 62,4% en 2025, aprovechando infraestructura establecida, volúmenes altos de pacientes y programas de robótica quirúrgica dedicados para maximizar la utilización clínica en múltiples especialidades. La fuerte presencia de programas hospitalarios inteligentes dirigidos por el gobierno en Arabia Saudita y EAU, incluyendo el programa de cirugía cardiaca robótica del Hospital Especialista del Rey Faisal y los procedimientos ginecológicos asistidos por Johns Hopkins Aramco Healthcare, continúa fortaleciendo el liderazgo del segmento hospitalario.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios crezca en un CAGR de 16,4%, impulsado por la adopción creciente de plataformas de cirugía robótica compactas portátiles, como el Versius de CMR Surgical, diseñadas específicamente para uso multi-oficina en ASCs, reduciendo el acceso robótico por-procedimiento y expandiendo más allá de los principales centros de hospital académicos de la región del MEA.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado de robots médicos de Oriente Medio y África se segmenta en licitación directa, ventas al por menor, distribuidores externos y otros. El canal Direct Tender dominaba el paisaje de distribución con una cuota de ingresos del 54,6% en 2025, impulsada por la adquisición centralizada de sistemas robóticos médicos a través de procesos de licitación de ministerios nacionales de salud en Arabia Saudita, EAU, Egipto y Sudáfrica. Los marcos de licitación estructurados permiten adquirir robots quirúrgicos y sistemas de automatización hospitalaria a gran escala y multiunidad, lo que refuerza el dominio directo del canal de licitación en el mercado del MEA.

Se prevé que el segmento de Distribuidores de Terceros será testigo de la CAGR más rápida del 15,9% durante el período previsto, impulsada por la ampliación de las redes regionales de distribución de dispositivos médicos, el aumento de las asociaciones entre los OEM robóticos mundiales y los distribuidores basados en MEA, y la creciente penetración de sistemas robóticos en grupos hospitalarios privados y clínicas especializadas de toda la región.

Medio Oriente y África Medical Robots Market Regional Analysis

El mercado de robots médicos de Oriente Medio y África se caracteriza por una heterogeneidad significativa a nivel de país, con una madurez de mercado que va desde programas de cirugía robótica bien establecidos en Arabia Saudita y EAU hasta ecosistemas de adopción emergentes en África subsahariana y África septentrional. Arabia Saudita y los EAU representan colectivamente a los contribuyentes de ingresos dominantes, apoyados por altos gastos sanitarios, ambiciosos programas nacionales de modernización de la salud, y la presencia de redes hospitalarias internacionalmente acreditadas con capacidades de cirugía robótica establecidas. La región más amplia del MEA es testigo de un creciente impulso de adopción impulsado por la expansión del turismo médico, el aumento de la inversión sanitaria del sector privado y la creciente demanda de pacientes por opciones quirúrgicas mínimamente invasivas.

Saudi Arabia Medical Robots Market Insight

Arabia Saudita es el principal mercado nacional de robots médicos en la región del MEA, apoyado por las iniciativas de transformación sanitaria Visión 2030, una fuerte inversión gubernamental en tecnologías médicas avanzadas, y la presencia de hospitales de clase mundial pioneros en programas quirúrgicos robóticos. Se prevé que el país crezca en una sólida CAGR durante el período previsto, impulsada por la rápida expansión de los procedimientos con asistencia robótica en cirugía cardiaca, urológica y oncológica en instituciones como el Hospital Especialista del Rey Faisal y el Centro de Investigación, Johns Hopkins Aramco Healthcare y la red de Asuntos de Salud de la Guardia Nacional. Arabia Saudita es uno de los líderes mundiales en cirugía cardiaca robótica, habiendo alcanzado un 98% de supervivencia en 400 procedimientos cardíacos robóticos a partir de julio de 2024, reforzando aún más el compromiso institucional con la adopción quirúrgica robótica de próxima generación.

UAE Medical Robots Market Insight

El mercado de robots médicos UAE es el segundo más grande de la región del MEA, situado en la intersección de la infraestructura sanitaria avanzada, la rápida expansión del turismo médico y el fuerte apoyo gubernamental para la salud digital y la innovación robótica. El EAU alberga aproximadamente tres sistemas quirúrgicos da Vinci activos y está ampliando activamente las capacidades robóticas en los hospitales de Dubai Health Authority y Abu Dhabi Health Services. El posicionamiento estratégico del país como centro mundial de turismo médico —trayendo pacientes de todo el Medio Oriente, Asia Meridional y África— crea una demanda incremental significativa de procedimientos quirúrgicos robóticos de primera calidad. El primer Foro Mundial Robotic MedTech, celebrado en Dubai en marzo de 2023, demostró el creciente papel de los EAU como centro regional para el avance de la robótica médica y el intercambio de conocimientos.

Medio Oriente y África Medical Robots Market Share

La industria de robots médicos de Oriente Medio y África está dirigida principalmente por empresas globales bien establecidas, incluyendo:

- Intuitive Surgical, Inc. (U.S.)

- Stryker Corporation (Estados Unidos)

- Medtronic plc (Irlanda)

- CMR Surgical Ltd. (U.K.)

- Johnson & Johnson MedTech (Estados Unidos)

- Zimmer Biomet Holdings, Inc. (U.S.)

- Smith + Nephew (U.K.)

- Precisión incorporada (U.S.)

- Hocoma AG (Suiza)

- ReWalk Robotics Ltd. (Israel)

- Stereotaxis, Inc.

- Kuka AG (Alemania)

- Capsa Healthcare (Estados Unidos)

- PARO Robots U.S., Inc. (U.S.)

- Corindus, A Siemens Healthineers Company (Estados Unidos)

Últimas novedades en Oriente Medio y África Medical Robots Market

- En febrero de 2026, Medtronic obtuvo la autorización de la FDA para el robot de espina dorsal AXiS, integrando la imagen avanzada y la navegación para guiar la colocación de péndulo en tolerancias de sub-millímetros, marcando un paso importante en la precisión de la cirugía vertebral robótica. Se espera que la integración de navegación intraoperatoria en tiempo real del sistema acelere la adopción en los principales centros de cirugía de espina dorsal MEA en Arabia Saudita y EAU.

- En febrero de 2026, CMR Asegurado quirúrgicamente el permiso de la FDA para su plataforma Versius Plus, con visualización avanzada y capacidades de articulación del brazo mejoradas. Borrado en más de 80 países, la arquitectura modular Versius está específicamente posicionada para ampliar el acceso a cirugía robótica en centros quirúrgicos ambulatorios MEA y entornos hospitalarios multidepartamento donde la portabilidad y la flexibilidad son consideraciones críticas de adquisición.

- En enero de 2026, la FDA obtuvo autorización quirúrgica intuitiva para aplicaciones de cirugía cardiaca en su plataforma da Vinci 5, incluyendo reparación de válvulas mitral y injerto de bypass coronario, ampliando el alcance clínico del sistema en procedimientos cardíacos avanzados. Dados los programas establecidos de cirugía cardiaca robótica de Arabia Saudita, se espera que este hito regulatorio conduzca mejoras significativas de las adopciones da Vinci 5 en los centros quirúrgicos cardíacos de MEA.

- En diciembre de 2025, Medtronic recibió la autorización de la FDA para su sistema de cirugía robótica con ayuda de Hugo para procedimientos uroológicos, la primera empresa medtech importante para ofrecer una alternativa competitiva creíble al sistema da Vinci de Intuitive Surgical en cirugía de tejido blando. El diseño modular del sistema Hugo RAS y el modelo de precios competitivos lo posicionan como un fuerte candidato para la adopción a través de programas de compras hospitalarios costosos de MEA, especialmente en licitaciones del sistema de salud pública en toda Arabia Saudita y Egipto.

- En julio de 2024, el King Faisal Specialist Hospital and Research Centre (KFSH y RC) de Arabia Saudita anunció un hito histórico, alcanzando una tasa de supervivencia del 98% en 400 cirugías cardíacas robóticas desde el lanzamiento del programa en febrero de 2019. Este logro estableció firmemente KFSH y RC como líder mundial en atención cardiaca robótica y reforzó la posición de Arabia Saudita como el mercado de cirugía robótica más avanzado de la región del MEA, impulsando una mayor inversión institucional en robótica quirúrgica en todo el Reino.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.