Middle East And Africa Neuropathic Pain Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

Segmentación del mercado del dolor neuropático en Oriente Medio y África, por tipo (dispositivos de estimulación de la médula espinal (SCS), estimulación nerviosa periférica externa y dispositivos de estimulación nerviosa eléctrica transcutánea (TENS)), tipo de producto (recargable y no recargable), procedimiento (invasivo y no invasivo), tecnología (estimulación nerviosa eléctrica transcutánea, estimulación magnética transcraneal y estimulación eléctrica respiratoria), modalidad (estacionaria y portátil), modo de compra (dispositivos de venta libre y dispositivos con receta), tipo de dolor (neuropatía periférica, neuropatía por atrapamiento, neuropatía del miembro fantasma, neuralgia del trigémino, neuralgia posherpética (NPH), neuropatía postraumática, dolor de pie y coccigodinia), indicación (estenosis espinal, neuropatía periférica inducida por quimioterapia, neuropatía diabética y otras), usuario final (hospitales, Clínicas, atención médica domiciliaria, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa, distribuidor externo y otros): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado del dolor neuropático en Oriente Medio y África

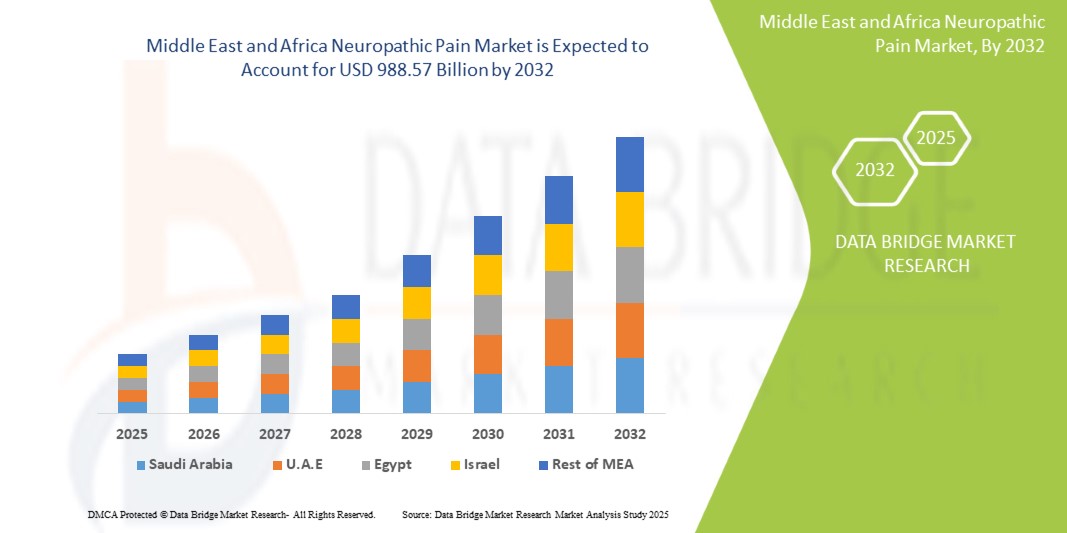

- El tamaño del mercado del dolor neuropático en Oriente Medio y África se valoró en 488,91 millones de dólares en 2024 y se espera que alcance los 988,57 millones de dólares en 2032 , con una CAGR del 9,2 % durante el período de pronóstico.

- Este crecimiento se debe principalmente a la creciente prevalencia de enfermedades crónicas como la diabetes , el cáncer y los trastornos neurológicos, que contribuyen significativamente al dolor neuropático en la región. Los avances en las tecnologías para el manejo del dolor, incluidos los dispositivos de estimulación de la médula espinal (EME), también están facilitando la adopción de tratamientos más eficaces.

- Además, la creciente demanda de soluciones para el tratamiento del dolor sin opioides, junto con una mejor infraestructura de atención médica y acceso a atención especializada, está mejorando los resultados de los pacientes e impulsando la expansión del mercado.

Análisis del mercado del dolor neuropático en Oriente Medio y África

- El mercado del dolor neuropático en Oriente Medio y África (MEA), que abarca afecciones como la neuropatía diabética, la neuralgia posherpética y la neuropatía periférica inducida por quimioterapia, se está volviendo cada vez más crítico debido a la creciente prevalencia de enfermedades crónicas y al envejecimiento de la población en los países clave de la región.

- La creciente demanda de tratamientos para el dolor neuropático se ve impulsada principalmente por los avances en las terapias de manejo del dolor, incluidos los dispositivos de estimulación de la médula espinal (SCS), los dispositivos de estimulación nerviosa eléctrica transcutánea (TENS) y las intervenciones farmacológicas no opioides, destinadas a mejorar la eficacia y la calidad de vida del paciente.

- Arabia Saudita dominó el mercado del dolor neuropático en Oriente Medio y África con la mayor participación en los ingresos del 35 % en 2024, respaldada por una infraestructura de atención médica avanzada, una mayor concienciación de los pacientes e iniciativas gubernamentales que promueven el manejo del dolor crónico, con hospitales y clínicas especializados que impulsan la adopción sustancial del tratamiento.

- Se espera que los Emiratos Árabes Unidos sean el país de más rápido crecimiento en el mercado del dolor neuropático en Medio Oriente y África durante el período de pronóstico, debido al mayor gasto en atención médica, la creciente adopción de nuevas terapias y un mejor acceso a soluciones avanzadas para el manejo del dolor.

- El segmento de dispositivos de estimulación de la médula espinal (SCS) dominó el mercado del dolor neuropático en Oriente Medio y África con una participación del 43,2 % en 2024, impulsado por su eficacia demostrada en el manejo del dolor neuropático crónico y la creciente adopción en hospitales, clínicas y entornos de atención médica domiciliaria.

Alcance del informe y segmentación del mercado del dolor neuropático en Oriente Medio y África

|

Atributos |

Análisis clave del mercado del dolor neuropático en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del dolor neuropático en Oriente Medio y África

Creciente adopción de dispositivos portátiles y no invasivos para el tratamiento del dolor

- Una tendencia significativa y en aceleración en el mercado del dolor neuropático de MEA es la creciente adopción de terapias no invasivas como dispositivos TENS, estimulación magnética transcraneal (TMS) y sistemas portátiles de estimulación de la médula espinal, que ofrecen a los pacientes opciones de tratamiento más seguras y convenientes.

- Por ejemplo, los dispositivos TENS portátiles permiten a los pacientes controlar la neuropatía periférica o la neuralgia posherpética en casa, lo que proporciona flexibilidad y reduce la dependencia de las visitas al hospital al tiempo que mantiene la eficacia del tratamiento.

- La integración de estos dispositivos con aplicaciones móviles permite monitorear la duración y la intensidad de la terapia, así como el cumplimiento del paciente, mejorando los resultados del tratamiento y la atención personalizada tanto en el hogar como en entornos clínicos.

- La tendencia hacia dispositivos portátiles y no invasivos está cambiando las expectativas de los pacientes, haciendo hincapié en la conveniencia, la seguridad y la accesibilidad, lo que impulsa a los fabricantes a centrarse en diseños innovadores y fáciles de usar.

- Empresas como Neurostimulation Solutions y Boston Scientific están desarrollando dispositivos para el dolor neuropático conectados por Bluetooth y habilitados con IA que se pueden ajustar de forma remota, lo que ofrece a los pacientes una mejor usabilidad y un seguimiento de la terapia en tiempo real.

- La demanda de soluciones portátiles, no invasivas y conectadas para el dolor neuropático está creciendo rápidamente en entornos de atención médica tanto clínicos como domiciliarios, a medida que los pacientes y los cuidadores priorizan cada vez más la conveniencia y la eficacia del tratamiento.

Dinámica del mercado del dolor neuropático en Oriente Medio y África

Conductor

Aumento de la prevalencia de enfermedades crónicas y envejecimiento de la población

- La creciente prevalencia de diabetes, cáncer y neuralgia posherpética, junto con el envejecimiento de la población en países clave como Arabia Saudita y los Emiratos Árabes Unidos, es un factor importante que impulsa la mayor demanda de soluciones para el tratamiento del dolor neuropático.

- Por ejemplo, en 2024, un programa nacional de neuropatía diabética en Arabia Saudita condujo a la adopción de estimulación avanzada de la médula espinal y dispositivos TENS en hospitales y clínicas, lo que demuestra el impacto de la carga de enfermedades crónicas en la adopción de dispositivos.

- A medida que aumenta el número de pacientes con dolor neuropático, existe una necesidad cada vez mayor de tratamientos efectivos que puedan mejorar la calidad de vida y reducir los costos de atención médica a largo plazo en toda la región MEA.

- Además, la expansión de centros especializados en el manejo del dolor y clínicas de rehabilitación está creando un ecosistema que apoya terapias avanzadas, aumentando la accesibilidad para los pacientes en áreas urbanas y semiurbanas.

- La disponibilidad de tecnologías innovadoras para el manejo del dolor, combinada con una creciente conciencia entre los proveedores de atención médica y los pacientes, está impulsando su adopción en hospitales, clínicas y entornos de atención médica domiciliaria.

- Las iniciativas gubernamentales, las mejoras en la cobertura de seguros y las campañas de concientización están mejorando el acceso de los pacientes a dispositivos avanzados para el dolor neuropático, acelerando aún más el crecimiento del mercado.

Restricción/Desafío

Los altos costos de los dispositivos y la escasa concienciación de los pacientes

- El costo relativamente alto de los dispositivos avanzados para el dolor neuropático, como los sistemas SCS y TMS, es un desafío importante para una adopción más amplia, en particular en los países sensibles a los precios dentro de la región MEA.

- Por ejemplo, los dispositivos portátiles de SCS con funciones habilitadas para IA pueden costar varios miles de dólares, lo que limita la accesibilidad para los pacientes sin seguro o apoyo gubernamental.

- La escasa conciencia entre los pacientes y algunos proveedores de atención médica sobre los beneficios de las terapias modernas para el dolor neuropático puede retrasar su adopción, especialmente en zonas rurales o marginadas.

- Abordar los problemas de asequibilidad mediante cobertura de seguros, subsidios gubernamentales y modelos de precios escalonados es crucial para una mayor penetración en el mercado.

- La educación de pacientes y proveedores sobre el uso del dispositivo, la seguridad y la eficacia del tratamiento es necesaria para superar las dudas y mejorar la aceptación de soluciones avanzadas para el manejo del dolor neuropático.

- Superar estos desafíos mediante la reducción de costos, programas de capacitación y campañas de concientización será esencial para sostener el crecimiento del mercado y garantizar un acceso equitativo en toda la región MEA.

Alcance del mercado del dolor neuropático en Oriente Medio y África

El mercado está segmentado según tipo, tipo de producto, procedimiento, tecnología, modalidad, modo de compra, tipo de dolor, indicación, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado del dolor neuropático se segmenta en dispositivos de estimulación de la médula espinal (EME), estimulación nerviosa periférica externa y dispositivos de estimulación nerviosa eléctrica transcutánea (TENS). El segmento de dispositivos de estimulación de la médula espinal (EME) dominó el mercado con la mayor participación en los ingresos, un 43,2 %, en 2024, gracias a su eficacia en el tratamiento del dolor neuropático crónico, como la neuropatía diabética y la neuralgia posherpética. Hospitales y clínicas prefieren los dispositivos de EME para pacientes con dolor intenso debido a su eficacia a largo plazo y su capacidad para reducir la dependencia de opioides. Los dispositivos ofrecen ajustes de estimulación personalizables, lo que mejora el cumplimiento terapéutico y los resultados del paciente. Los sistemas de EME recargables permiten un uso repetido sin necesidad de cambiar la batería con frecuencia, lo que los hace rentables. La integración con la monitorización domiciliaria y la terapia programable facilita su adopción. En general, la preferencia clínica y la fiabilidad tecnológica refuerzan el dominio de los dispositivos de EME.

Se prevé que el segmento de estimulación nerviosa periférica externa experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 10,2 % entre 2025 y 2032, impulsado por la creciente demanda de soluciones no invasivas para el alivio del dolor. Los pacientes prefieren estos dispositivos para la neuropatía periférica y la neuropatía postraumática por su seguridad, portabilidad y facilidad de uso. La creciente concienciación entre pacientes y profesionales sanitarios está ampliando su adopción en entornos de atención médica domiciliaria. Las mejoras tecnológicas, como la conectividad inalámbrica y los electrodos avanzados, mejoran la usabilidad y la eficacia. La cobertura de seguros en países como los Emiratos Árabes Unidos y Arabia Saudí favorece una adopción más rápida. Su naturaleza no invasiva y su diseño intuitivo hacen de este segmento el de mayor crecimiento.

- Por tipo de producto

Según el tipo de producto, el mercado del dolor neuropático se segmenta en dispositivos recargables y no recargables. El segmento de dispositivos recargables dominó el mercado con una participación del 58,3 % en 2024, gracias a su rentabilidad y facilidad de uso a largo plazo. Los dispositivos recargables de ECP y TENS reducen los costes de mantenimiento y garantizan una terapia ininterrumpida. Hospitales y clínicas los prefieren para el tratamiento continuo, lo que mejora la adherencia del paciente. Los dispositivos recargables avanzados suelen incluir conectividad móvil y configuraciones programables, lo que mejora el control terapéutico. La posibilidad de reutilizar los dispositivos varias veces aporta valor económico a los profesionales sanitarios. Los pacientes también valoran la reducción de la necesidad de cambiar la batería y una administración constante del tratamiento.

Se prevé que el segmento de dispositivos no recargables experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 9,8 % entre 2025 y 2032, impulsado por la demanda de dispositivos compactos, ligeros y portátiles, adecuados para uso doméstico. Las opciones no recargables son más asequibles y prácticas para la atención ambulatoria. La mayor disponibilidad de medicamentos sin receta en algunos países mejora la accesibilidad. Los pacientes se benefician de la facilidad de uso, sin necesidad de asistencia técnica ni mantenimiento. Las innovaciones tecnológicas en dispositivos no recargables, como los modos de estimulación mejorados, aumentan la eficacia. El creciente conocimiento de las terapias no invasivas también favorece su rápida adopción en los mercados de Oriente Medio y África.

- Por procedimiento

Según el procedimiento, el mercado del dolor neuropático se segmenta en procedimientos invasivos y no invasivos. El segmento no invasivo dominó con una cuota de mercado del 61,2 % en 2024, ya que los pacientes prefieren tratamientos más seguros y con menos complicaciones. La TENS y las terapias de estimulación transcutánea se utilizan ampliamente para la neuropatía periférica, la neuralgia postherpética y la neuropatía postraumática. Las opciones no invasivas son adecuadas para el uso domiciliario, lo que aumenta la accesibilidad y la adherencia. La integración con aplicaciones móviles permite monitorizar la intensidad y la duración de la terapia. Los hospitales y las clínicas ambulatorias se benefician de la reducción de los riesgos de los procedimientos y de los costes operativos. En general, la seguridad, la comodidad y la preferencia del paciente refuerzan su dominio.

Se prevé que el segmento de procedimientos invasivos experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,5 % entre 2025 y 2032, impulsado por la creciente adopción de dispositivos implantables de ECP para el dolor neuropático severo. La cirugía mínimamente invasiva y la mayor durabilidad de los dispositivos aumentan su aceptación. Los hospitales prefieren estos dispositivos para casos de dolor refractario, lo que garantiza mejores resultados para los pacientes. El reembolso y la cobertura de seguros en países clave aceleran la adopción. Los dispositivos implantables ofrecen configuraciones terapéuticas personalizables, lo que mejora el cumplimiento terapéutico. La creciente concienciación entre profesionales sanitarios y pacientes impulsa un rápido crecimiento.

- Por tecnología

En términos de tecnología, el mercado del dolor neuropático se segmenta en TENS, estimulación magnética transcraneal (EMT) y estimulación eléctrica respiratoria (ERR). El segmento TENS domina gracias a su aplicación no invasiva, facilidad de uso y eficacia clínica para la neuropatía periférica y el dolor neuropático postraumático. Los dispositivos TENS se utilizan ampliamente en atención médica domiciliaria, consultas externas y hospitales. Ofrecen una terapia portátil y práctica, lo que mejora la adherencia del paciente. La integración con dispositivos inteligentes y aplicaciones permite la monitorización y los ajustes de la terapia. Su asequibilidad, en comparación con los dispositivos implantables, impulsa su adopción. La sólida validación clínica y la recomendación médica refuerzan el liderazgo en el mercado.

Se prevé que el segmento de TMS experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,4 % entre 2025 y 2032, impulsado por la creciente adopción en centros especializados en dolor. La TMS es eficaz para el dolor neuropático resistente al tratamiento y la depresión neurológica. Los avances tecnológicos mejoran la precisión y la comodidad del paciente. La creciente disponibilidad en Arabia Saudí, Emiratos Árabes Unidos y Sudáfrica impulsa su rápida adopción. Hospitales y clínicas integran la TMS con otras modalidades terapéuticas. Los programas de concienciación para pacientes y profesionales sanitarios impulsan las tasas de adopción.

- Por modalidad

Según la modalidad, el mercado del dolor neuropático se segmenta en dispositivos fijos y portátiles. El segmento de dispositivos portátiles dominó con una participación del 66,9 % en 2024, impulsado por la demanda de terapia domiciliaria y continua. Dispositivos portátiles como TENS y sistemas portátiles de estimulación miocárdica de la médula espinal (SCS) permiten a los pacientes controlar el dolor fuera del hospital. La facilidad de uso y la menor necesidad de supervisión mejoran la adherencia. La conectividad móvil y las configuraciones ajustables mejoran la atención personalizada. Los hospitales y los proveedores de atención médica domiciliaria prefieren soluciones portátiles para el tratamiento descentralizado. La portabilidad y la comodidad hacen que este segmento sea dominante.

Se prevé que el segmento de dispositivos estacionarios experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,7 % entre 2025 y 2032, impulsado por la adopción de configuraciones avanzadas por parte de los hospitales. Los dispositivos estacionarios permiten la terapia continua y la integración con sistemas de monitorización. Las clínicas se benefician de un mejor seguimiento y seguridad de los pacientes. Los sistemas más grandes y sofisticados proporcionan un mejor tratamiento para el dolor neuropático severo. La creciente inversión hospitalaria en tecnología avanzada para el manejo del dolor impulsa el crecimiento. Los centros especializados que adoptan dispositivos estacionarios impulsan una rápida expansión.

- Por modo de compra

Según el método de compra, el mercado del dolor neuropático se segmenta en dispositivos de venta libre (OTC) y dispositivos con receta. El segmento de dispositivos con receta dominó con una participación del 64 % en 2024, ya que los sistemas de estimulación electroconvulsiva (EMC), estimulación magnética transcraneal (EMT) y estimulación nerviosa transcraneal (TENS) avanzada requieren supervisión médica. La supervisión profesional garantiza la seguridad, el uso correcto y la optimización de los resultados del tratamiento. Los hospitales y las clínicas prefieren los dispositivos con receta para pacientes con dolor neuropático crónico o severo. La programación y la monitorización de los dispositivos suelen ser realizadas por profesionales sanitarios, lo que mejora el cumplimiento normativo. La cobertura de seguros para dispositivos con receta respalda su dominio del mercado. Los marcos regulatorios en los países de Oriente Medio y África también favorecen las ventas con receta.

Se prevé que el segmento de dispositivos de venta libre (OTC) experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 11,1 % entre 2025 y 2032, impulsado por la creciente demanda de soluciones portátiles y no invasivas que se pueden adquirir sin receta en mercados selectos. Los dispositivos OTC se dirigen a afecciones de dolor leve a moderado. La concienciación del consumidor y la asequibilidad fomentan su adopción. Las aplicaciones de atención médica domiciliaria y monitorización remota están en auge. Las mejoras tecnológicas mejoran la seguridad y la usabilidad de los dispositivos. La disponibilidad en línea y en tiendas minoristas impulsa el potencial de crecimiento.

- Por tipo de dolor

Según el tipo de dolor, el mercado se segmenta en neuropatía periférica, neuropatía por atrapamiento, neuropatía del miembro fantasma, neuralgia del trigémino, neuralgia postherpética, neuropatía postraumática, dolor de pie y coccigodinia. El segmento de neuropatía periférica predomina debido a su alta prevalencia entre pacientes diabéticos y oncológicos en los países de Oriente Medio y África. Hospitales y clínicas adoptan ampliamente la estimulación de la médula espinal (EME) y la estimulación transcutánea eléctrica transcutánea (TENS) para el tratamiento. La terapia continua mejora la calidad de vida del paciente. Las recomendaciones clínicas favorecen el uso de dispositivos para el manejo de la neuropatía periférica. La cobertura de seguros y el reembolso respaldan su adopción. La eficacia, respaldada por la investigación, refuerza su dominio.

Se espera que el segmento de neuralgia del trigémino experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente concienciación sobre las terapias mínimamente invasivas y no invasivas. Las soluciones portátiles TENS y SCS se utilizan cada vez más. Los avances en la tecnología de estimulación nerviosa mejoran la seguridad y la eficacia. Pacientes y profesionales sanitarios conocen mejor las terapias alternativas. La mayor disponibilidad en clínicas especializadas en dolor impulsa su adopción. Esta rápida adopción se ve respaldada por la preferencia de los pacientes por soluciones prácticas y eficaces.

- Por indicación

Según la indicación, el mercado del dolor neuropático se segmenta en estenosis espinal, neuropatía periférica inducida por quimioterapia, neuropatía diabética y otras. El segmento de la neuropatía diabética predomina debido a su alta incidencia en Arabia Saudita, Emiratos Árabes Unidos, Egipto y Sudáfrica. El dolor crónico impulsa la adopción sostenida de dispositivos avanzados. Hospitales, clínicas y proveedores de atención médica domiciliaria utilizan con frecuencia la estimulación de la médula espinal (EMC) y la terapia electroconvulsiva transcutánea (TENS). El cumplimiento terapéutico del paciente y la mejora de los resultados refuerzan la preferencia por el dispositivo. La integración tecnológica con aplicaciones móviles mejora la monitorización. Las guías clínicas respaldan el uso de estos dispositivos.

Se espera que el segmento de neuropatía periférica inducida por quimioterapia experimente el mayor crecimiento durante el período de pronóstico, impulsado por el aumento de la prevalencia del cáncer y la mayor concienciación de los pacientes sobre las soluciones complementarias para el manejo del dolor. Se prefieren las terapias no invasivas. Los centros especializados en dolor adoptan estos dispositivos rápidamente. Los avances tecnológicos mejoran la eficacia del tratamiento. La demanda de terapia domiciliaria impulsa su adopción. Los hospitales y clínicas integran terapias para la atención oncológica complementaria.

- Por el usuario final

En función del usuario final, el mercado del dolor neuropático se segmenta en hospitales, clínicas, atención médica domiciliaria, centros de cirugía ambulatoria y otros. El segmento Hospitalario predomina debido a su infraestructura consolidada, la mayor adopción de dispositivos avanzados de ECP y EMT, y la disponibilidad de unidades especializadas para el manejo del dolor. Los hospitales ofrecen supervisión profesional y terapia optimizada. El manejo del dolor neuropático crónico impulsa el uso frecuente. La integración con sistemas de monitorización mejora los resultados del tratamiento. La cobertura de seguros apoya la adopción. Los hospitales sirven como centros de referencia para casos complejos.

Se espera que el segmento de atención médica domiciliaria experimente el mayor crecimiento durante el período de pronóstico, impulsado por la preferencia de los pacientes por una terapia cómoda y continua en casa. Los dispositivos portátiles, la conectividad móvil y la telemonitorización facilitan el uso en el hogar. Los pacientes se benefician de una reducción de las visitas al hospital. La creciente concienciación sobre la eficacia de las terapias no invasivas impulsa el crecimiento. La adopción de la atención médica domiciliaria reduce los costos para los proveedores. La demanda de terapia autogestionada impulsa una rápida adopción.

- Por canal de distribución

Según el canal de distribución, el mercado del dolor neuropático se segmenta en licitación directa, distribuidores externos y otros. El segmento de licitación directa predomina, ya que los hospitales públicos y las grandes clínicas adquieren dispositivos al por mayor para garantizar la calidad y la fiabilidad. Las compras al por mayor reducen los costes y mantienen un suministro constante. Los hospitales y las clínicas prefieren la compra directa a los fabricantes. El cumplimiento normativo es más fácil de mantener. Los contratos de servicio a largo plazo facilitan la adopción. La formación y el soporte técnico de los dispositivos suelen incluirse en las ventas directas.

Se espera que el segmento de Distribuidores Externos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la expansión de clínicas privadas, proveedores de atención médica a domicilio y hospitales más pequeños en la región MEA. Los distribuidores mejoran su alcance en zonas remotas y desatendidas. Una mayor concienciación entre pacientes y proveedores impulsa el crecimiento. Una logística más ágil y un soporte localizado mejoran la adopción. Las alianzas con fabricantes de dispositivos amplían la penetración en el mercado. Los proveedores de atención médica más pequeños se benefician de opciones de compra flexibles.

Análisis regional del mercado del dolor neuropático en Oriente Medio y África

- Arabia Saudita dominó el mercado del dolor neuropático en Oriente Medio y África con la mayor participación en los ingresos del 35 % en 2024, respaldada por una infraestructura de atención médica avanzada, una mayor concienciación de los pacientes e iniciativas gubernamentales que promueven el manejo del dolor crónico, con hospitales y clínicas especializados que impulsan la adopción sustancial del tratamiento.

- Los pacientes y los proveedores de atención médica de la región están adoptando cada vez más soluciones avanzadas para el manejo del dolor, como dispositivos de estimulación de la médula espinal (SCS), dispositivos de estimulación nerviosa eléctrica transcutánea (TENS) y terapias no invasivas, debido a su eficacia y seguridad demostradas.

- La adopción generalizada de estas terapias se ve respaldada además por una creciente conciencia entre pacientes y médicos, hospitales bien establecidos y clínicas especializadas en el tratamiento del dolor, e iniciativas gubernamentales que promueven el manejo de enfermedades crónicas y la calidad de vida de los pacientes.

Análisis del mercado del dolor neuropático en Arabia Saudita

El mercado del dolor neuropático en Arabia Saudita capturó la mayor participación en los ingresos, con un 35%, en 2024 dentro de la región MEA, impulsado por la creciente prevalencia de diabetes, cáncer y otras enfermedades crónicas que contribuyen al dolor neuropático. Pacientes y profesionales de la salud están adoptando cada vez más terapias avanzadas, como dispositivos de estimulación de la médula espinal (SCS), dispositivos de estimulación nerviosa eléctrica transcutánea (TENS) y soluciones no invasivas. La creciente concienciación de los pacientes, sumada a la solidez de los hospitales y las clínicas especializadas en dolor, respalda las altas tasas de adopción. Las iniciativas gubernamentales que promueven el manejo de enfermedades crónicas y la calidad de vida de los pacientes impulsan aún más la expansión del mercado. Además, el elevado gasto en atención médica, la mejora del acceso a tecnologías médicas avanzadas y la cobertura de seguros están permitiendo una adopción más amplia. En general, Arabia Saudita sigue siendo el mercado de dolor neuropático más grande y consolidado de la región MEA.

Análisis del mercado del dolor neuropático en los Emiratos Árabes Unidos

Se prevé que el mercado del dolor neuropático en los EAU crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes, el aumento de los ingresos disponibles y la expansión del acceso a terapias avanzadas para el manejo del dolor. La moderna infraestructura sanitaria del país y las clínicas especializadas apoyan la adopción de la ECP, la TENS y dispositivos no invasivos. Los pacientes prefieren cada vez más soluciones domiciliarias y portátiles, que complementan los tratamientos hospitalarios. La cobertura de seguros para terapias avanzadas y los programas gubernamentales de apoyo mejoran la accesibilidad. La creciente prevalencia del dolor neuropático diabético e inducido por quimioterapia impulsa aún más la demanda. Los EAU también se están consolidando como un centro regional de tecnologías innovadoras para el manejo del dolor, lo que contribuye al crecimiento sostenido del mercado.

Análisis del mercado del dolor neuropático en Sudáfrica

Se prevé que el mercado sudafricano del dolor neuropático se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por la prevalencia de la neuropatía diabética, la neuropatía postraumática y el dolor neuropático inducido por quimioterapia. Hospitales, clínicas y proveedores de atención médica domiciliaria están adoptando cada vez más soluciones para el manejo del dolor, tanto invasivas como no invasivas. La creciente concienciación entre pacientes y médicos sobre los beneficios de los dispositivos de estimulación electroconvulsiva (EMC), estimulación transcutánea (TENS) y estimulación magnética transcraneal (EMT) está impulsando su adopción. El desarrollo económico y el aumento del gasto sanitario permiten un mayor acceso a terapias avanzadas. La integración de dispositivos portátiles para el tratamiento domiciliario favorece la adherencia del paciente y los resultados terapéuticos a largo plazo. Sudáfrica se está convirtiendo en un mercado regional clave para soluciones innovadoras para el manejo del dolor neuropático.

Análisis del mercado del dolor neuropático en Nigeria

El mercado nigeriano del dolor neuropático está a punto de crecer rápidamente debido a la creciente prevalencia de enfermedades crónicas, la urbanización y las mejoras en la infraestructura sanitaria. Los hospitales y clínicas incorporan cada vez más dispositivos avanzados para el manejo del dolor, especialmente para la neuropatía periférica y el dolor neuropático postraumático. Los pacientes muestran un creciente interés en soluciones portátiles y no invasivas para la atención médica domiciliaria. Las iniciativas gubernamentales dirigidas a mejorar el manejo de enfermedades crónicas y a aumentar la concienciación impulsan el crecimiento del mercado. El acceso a dispositivos rentables y las alianzas con distribuidores permiten un mayor alcance en zonas urbanas y semiurbanas. En general, Nigeria representa una oportunidad de mercado de rápido crecimiento en la región MEA.

Cuota de mercado del dolor neuropático en Oriente Medio y África

La industria del dolor neuropático en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Boston Scientific Corporation (EE. UU.)

- Abbott (EE. UU.)

- Nevro Corp. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Scilex Holding (EE. UU.)

- Saluda Medical Pty Ltd. (Australia)

- Grupo de empresas BTL (República Checa)

- OMRON Healthcare, Inc. (EE. UU.)

- Grupo de empresas Haleon (Reino Unido)

- AbbVie Inc. (EE. UU.)

- Lilly USA, LLC (EE. UU.)

- Medtronic (Irlanda)

- Grünenthal (Alemania)

- Corporación BioElectronics (EE. UU.)

- electroCore, Inc. (EE. UU.)

- SPR Therapeutics, Inc. (EE. UU.)

- Stimwave Technologies, Inc. (EE. UU.)

- NuroKor Ltd (Reino Unido)

- Neuraxpharm (Alemania)

¿Cuáles son los desarrollos recientes en el mercado del dolor neuropático en Oriente Medio y África?

- En julio de 2025, MIRA Pharmaceuticals anunció que la FDA había aprobado su solicitud de nuevo fármaco en investigación (IND) para Ketamir-2, un nuevo antagonista del receptor NMDA oral para el tratamiento del dolor neuropático.

- En enero de 2025, Artelo Biosciences anunció que su fármaco no opioide en investigación, ART26.12, había superado una revisión de seguridad y pasaría a la siguiente fase de su ensayo clínico. El fármaco, que se dirige a una proteína transportadora de ácidos grasos (FABP), se está desarrollando específicamente para la neuropatía periférica inducida por quimioterapia (CIPN), un efecto secundario grave del tratamiento del cáncer.

- En enero de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó Journavx (suzetrigina) para el tratamiento del dolor agudo de moderado a intenso. Este es el primer fármaco aprobado en una nueva clase de analgésicos no opioides. El fármaco actúa dirigiéndose a una vía de señalización del dolor en el sistema nervioso periférico.

- En octubre de 2024, Neuraxpharm anunció su expansión a Oriente Medio, presentando ublituximab para su aprobación en Arabia Saudita y los Emiratos Árabes Unidos, con planes de lanzamiento para 2025. Esta medida representa un esfuerzo estratégico para introducir tratamientos avanzados para el dolor neuropático en la región, abordando la creciente demanda de soluciones eficaces para el manejo del dolor.

- En octubre de 2024, Scilex Holding Company anunció un acuerdo de distribución principal para ZTlido, un sistema tópico de lidocaína aprobado para el alivio del dolor neuropático asociado con la neuralgia posherpética (NPH). ZTlido se diseñó estratégicamente para abordar las limitaciones de los parches de lidocaína de prescripción actuales, proporcionando una adhesión significativamente mejorada y un alivio continuo del dolor durante las 12 horas de administración.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.