Middle East And Africa Plastic Wrap Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.16 Billion

USD

1.82 Billion

2024

2032

USD

1.16 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentación del mercado de envolturas de plástico en Oriente Medio y África, por tipo (películas estirables, películas retráctiles, películas metalizadas, películas de torsión, películas de liberación, cuerda de torsión y otras), material (polipropileno [PP], polietileno [PE], cloruro de polivinilo [PVC], tereftalato de polietileno [PET], etileno, copolímero de alcohol vinílico [EVOH], etileno-acetato de vinilo [EVA], nailon y otros), característica (a prueba de humedad y soluble en agua), tipo de procesamiento (fundición, extrusión múltiple, moldeo por soplado y moldeo por inyección), transparencia (transparente, translúcido y opaco), dureza (blanda y rígida), espesor (menos de 8 micras, de 8 a 14 micras, de 14 a 20 micras, de 20 micras y más), canal de distribución (comercio electrónico, tienda de conveniencia, tiendas minoristas, supermercado/hipermercado y otros), usuario final (alimentos y bebidas, productos farmacéuticos, cuidado personal y cosméticos, químicos y otros) - Tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de envolturas de plástico en Oriente Medio y África

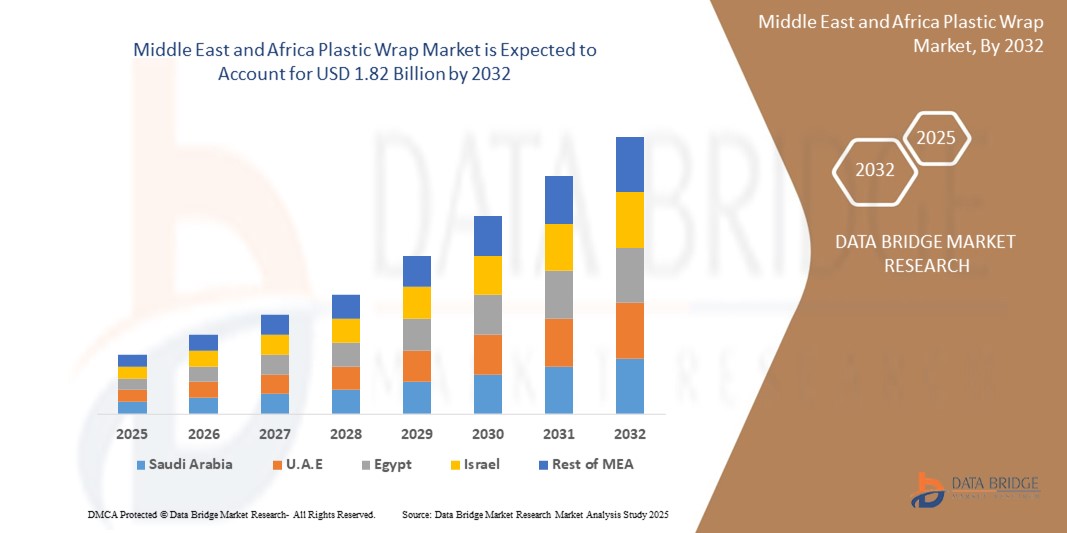

- El tamaño del mercado de envoltura de plástico de Medio Oriente y África se valoró en USD 1.16 mil millones en 2024 y se espera que alcance los USD 1.82 mil millones para 2032 , con una CAGR del 5,80% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por los últimos avances tecnológicos. Innovaciones como los materiales de nanoingeniería y las alternativas sostenibles.

- La creciente demanda de soluciones de conveniencia y conservación de alimentos también ha impulsado la expansión del mercado. Las empresas están invirtiendo en investigación para desarrollar opciones ecológicas, atendiendo a los consumidores con conciencia ambiental y abordando la preocupación por los residuos plásticos.

Análisis del mercado de envolturas de plástico en Oriente Medio y África

- La demanda de envoltura plástica para el envasado de alimentos está lista para crecer debido a su papel crucial en la conservación de la frescura de los alimentos.

- A medida que los consumidores optan cada vez más por la comodidad y las comidas listas para comer, la envoltura de plástico sirve como una solución confiable, ofreciendo una barrera protectora contra la humedad, el aire y los contaminantes.

- Por ejemplo, en el agitado estilo de vida urbano, las frutas y verduras precortadas envasadas con envoltura plástica brindan comodidad sin comprometer la frescura, lo que impulsa la expansión del mercado.

- África dominó el mercado de envoltura de plástico en Medio Oriente y África en 2024, impulsada por el sector de alimentos y bebidas en expansión, el aumento de la población urbana y la creciente dependencia de soluciones de envasado de alimentos rentables.

- Se espera que Arabia Saudita sea testigo de la mayor tasa de crecimiento anual compuesta (CAGR) en el mercado de envoltura de plástico de Medio Oriente y África debido a la creciente demanda de productos alimenticios envasados, la rápida urbanización y un enfoque creciente en la infraestructura minorista moderna.

- El segmento de películas estirables dominó el mercado de envoltura de plástico con la mayor participación en los ingresos del 38,5 % en 2024, debido a su uso generalizado en el embalaje y la unificación de paletas en los sectores de alimentos, bebidas y logística.

Alcance del informe y segmentación del mercado de envolturas de plástico en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de envolturas de plástico en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envolturas de plástico en Oriente Medio y África

Sostenibilidad y biodegradabilidad en el punto de mira

- Una tendencia importante que define el mercado de envoltorios de plástico en Oriente Medio y África es la creciente tendencia hacia alternativas sostenibles y biodegradables, impulsada por la creciente preocupación por el medio ambiente y las regulaciones gubernamentales sobre los plásticos de un solo uso. Las marcas y fabricantes están invirtiendo en envoltorios ecológicos fabricados con materiales como PLA, PHA, polímeros a base de almidón y películas compostables.

- Por ejemplo, en mayo de 2025, Kind Snacks de Mars Inc. lanzó un programa piloto de envoltorios de papel reciclables en la acera para sus barras de nueces de chocolate negro y sal marina en los EE. UU., lo que marca un avance significativo hacia alternativas más ecológicas.

- Empresas como TIPA Corp y Fresh-Lock de Presto Products han ampliado la disponibilidad de cierres para bolsas compostables en el hogar certificados en Europa y Asia-Pacífico, apoyando así iniciativas de envasado de cero residuos.

- Además, existe una creciente innovación en películas de plástico de origen biológico que replican la flexibilidad, resistencia y transparencia de los envoltorios convencionales, a la vez que ofrecen compostabilidad industrial y doméstica. El apoyo regulatorio y la demanda de los consumidores están acelerando esta innovación.

- Esta tendencia también se ve amplificada por el auge de los formatos minoristas orgánicos y de la granja a la mesa, que prefieren cada vez más envoltorios biodegradables para frutas, verduras y productos delicatessen para alinearse con los valores de la marca.

- A medida que aumenta la conciencia ambiental, los envoltorios de plástico biodegradables y reciclables ya no son un nicho y se espera que los principales actores escalen la producción, lo que indica un cambio a largo plazo hacia modelos de embalaje circulares.

Dinámica del mercado de envolturas de plástico en Oriente Medio y África

Conductor

Creciente demanda de soluciones de embalaje higiénicas, prácticas y ligeras

- La creciente demanda de soluciones de envasado higiénicas, prácticas y ligeras en el sector de la alimentación y las bebidas es un factor clave que impulsa el mercado del envoltorio de plástico en Oriente Medio y África. Estos envoltorios prolongan la vida útil, mantienen la integridad del producto y reducen el desperdicio de alimentos en comercios minoristas y hogares.

- Por ejemplo, en abril de 2025, DS Smith presentó su refrigerador GoChill 100 % reciclable, que ofrece una alternativa innovadora basada en fibra a los envases de poliestireno, un ejemplo de contención sostenible de alimentos que impulsa el crecimiento.

- El aumento de las comidas preparadas, las entregas de comestibles en línea y los alimentos congelados en los mercados urbanos ha incrementado la demanda de envoltorios estirables y retráctiles, especialmente aquellos con propiedades resistentes a la humedad y a las perforaciones.

- Además, las aplicaciones industriales, como el empaquetado, el almacenamiento y el transporte, dependen en gran medida del envoltorio plástico para asegurar las mercancías y reducir las pérdidas por manipulación. El auge del comercio electrónico y las cadenas logísticas globales sigue impulsando la demanda.

- La creciente adopción de envoltorios multicapa y metalizados con propiedades de barrera mejoradas (que protegen contra el oxígeno, los rayos UV y la humedad) fortalece aún más las perspectivas del mercado para los usuarios finales de alimentos, productos farmacéuticos y cosméticos.

Restricción/Desafío

Preocupaciones ambientales y restricciones regulatorias sobre los plásticos de un solo uso

- Las preocupaciones ambientales y las restricciones regulatorias sobre los plásticos de un solo uso representan un desafío significativo para el mercado del film plástico. Gobiernos de todo el mundo están prohibiendo o gravando los envases de plástico para reducir la contaminación plástica, lo que afecta las ventas de film plástico tradicional.

- Por ejemplo, la directiva sobre plásticos de un solo uso de la Unión Europea y prohibiciones similares en países como India y Canadá han obligado a los productores a realizar la transición hacia alternativas biodegradables o enfrentar restricciones del mercado.

- Además, la resistencia de los consumidores a los plásticos derivados del petróleo, especialmente entre los grupos demográficos con conciencia ambiental, está impulsando a los minoristas y fabricantes a buscar materiales de envoltura alternativos, lo que ejerce presión sobre los productos tradicionales.

- Otro desafío radica en la complejidad del reciclaje. Los envoltorios de plástico, especialmente aquellos con componentes multicapa o metalizados, a menudo no son aceptados por los sistemas municipales de reciclaje estándar, lo que genera bajas tasas de recuperación y críticas ambientales.

- Por último, el costo de las alternativas sostenibles, como los envoltorios compostables o los polímeros de origen biológico, es relativamente más alto que el de los envoltorios de plástico convencionales, lo que limita su adopción en mercados sensibles a los precios. Las deficiencias en la infraestructura de las instalaciones de compostaje o reciclaje dificultan aún más su adopción.

- Para sostener el crecimiento, la industria debe centrarse en la innovación, la alineación regulatoria y la educación del consumidor sobre la eliminación y el valor al final de la vida útil, al tiempo que desarrolla alternativas ecológicas rentables.

Alcance del mercado de envolturas de plástico en Oriente Medio y África

El mercado está segmentado según tipo, material, característica, tipo de procesamiento, transparencia, dureza, espesor, canal de distribución y usuario final.

• Por tipo

Según el tipo, el mercado de film estirable se segmenta en películas estirables, películas retráctiles, películas metalizadas, películas de torsión, películas de liberación, cuerdas de torsión y otros. El segmento de películas estirables dominó el mercado de film estirable con la mayor participación en los ingresos, con un 38,5 % en 2024, gracias a su amplio uso en embalajes y la unificación de palés en los sectores de alimentación, bebidas y logística. Las películas estirables son populares por su elasticidad, rentabilidad y capacidad para asegurar firmemente las mercancías sin adhesivos ni calor.

Se prevé que el segmento de películas metalizadas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de envases de alta barrera para snacks y aplicaciones farmacéuticas. Estas películas ofrecen una excelente protección contra la luz, la humedad y el oxígeno, lo que prolonga su vida útil.

• Por material

Según el material, el mercado de film plástico se segmenta en polipropileno (PP), polietileno (PE), cloruro de polivinilo (PVC), tereftalato de polietileno (PET), copolímero de etileno-alcohol vinílico (EVOH), etileno-acetato de vinilo (EVA), nailon y otros. El segmento de polietileno (PE) tuvo la mayor cuota de mercado, con un 42,1 %, en 2024, gracias a su flexibilidad, rentabilidad y amplio uso en envases alimentarios e industriales. Tanto el LDPE como el LLDPE se utilizan ampliamente para aplicaciones de estiramiento y contracción.

Se espera que el segmento EVOH experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido a sus propiedades superiores de barrera de gas, lo que lo hace ideal para el envasado al vacío y para extender la vida útil de los alimentos.

• Por característica

Según sus características, el mercado de film plástico se segmenta en resistente a la humedad e hidrosoluble. El segmento resistente a la humedad dominó el mercado en 2024 con una cuota de mercado del 68,9%, impulsado por la demanda de envases resistentes a la humedad en los sectores alimentario y farmacéutico.

Se espera que el segmento soluble en agua sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, con iniciativas de sostenibilidad que fomentan la adopción de envases disolubles en cápsulas de detergente y cuidado personal.

• Por tipo de procesamiento

Según el tipo de procesamiento, el mercado se segmenta en fundición, extrusión múltiple, moldeo por soplado y moldeo por inyección. El segmento de moldeo por soplado tuvo la mayor participación de mercado en 2024, gracias a su dominio en la producción de películas delgadas y flexibles, ideales para el envasado de alimentos y bienes de consumo.

Se espera que el segmento de extrusión múltiple experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la necesidad de estructuras multicapa que brinden propiedades mecánicas y de barrera superiores.

• Por Transparencia

En cuanto a la transparencia, el mercado de film plástico se clasifica en transparente, translúcido y opaco. El segmento transparente lideró el mercado en 2024 con una participación del 51,3%, favorecido por su transparencia y su uso en envases de exhibición de productos.

Se espera que el segmento Opaco experimente la tasa de crecimiento más rápida entre 2025 y 2032, especialmente para el envasado de productos farmacéuticos y cosméticos sensibles a la luz.

• Por dureza

En función de la dureza, el mercado se segmenta en blandos y rígidos. El segmento blando dominó el mercado en 2024 con una cuota de mercado del 59,7 %, debido principalmente a la popularidad de los envoltorios flexibles en los envases de consumo e industriales.

Se espera que el segmento rígido experimente la tasa de crecimiento más rápida entre 2025 y 2032, en aplicaciones donde la integridad estructural y la resistencia a la perforación son fundamentales, como los envases de productos químicos.

• Por espesor

Según el grosor, el mercado de film plástico se segmenta en menos de 8 micras, de 8 a 14 micras, de 14 a 20 micras y de 20 micras o más. El segmento de 8 a 14 micras tuvo la mayor cuota de mercado en 2024, ya que equilibra flexibilidad y durabilidad, lo que lo hace adecuado para envases de alimentos y comercio minorista.

Se espera que la categoría de menos de 8 micrones experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido a los esfuerzos por reducir el uso de material y mejorar el rendimiento de la película.

• Por canal de distribución

Según el canal de distribución, el mercado de film plástico se segmenta en comercio electrónico, tiendas de conveniencia, tiendas minoristas, supermercados/hipermercados y otros. El segmento de supermercados/hipermercados lideró el mercado en 2024 con una participación del 34,6%, beneficiándose de la disponibilidad a granel y la preferencia de los consumidores por la selección en tienda.

Se espera que el segmento de comercio electrónico experimente la tasa de crecimiento más rápida entre 2025 y 2032, ya que las plataformas en línea permiten el acceso a una amplia gama de productos y atienden directamente a las pequeñas empresas y a los usuarios finales.

• Por el usuario final

Según el usuario final, el mercado se segmenta en Alimentos y Bebidas, Productos Farmacéuticos, Cuidado Personal y Cosméticos, Productos Químicos y Otros. El segmento de Alimentos y Bebidas dominó en 2024 con una participación de mercado del 47,8%, impulsado por la creciente demanda de conservación de alimentos perecederos y envases listos para consumir.

Se espera que el segmento farmacéutico sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, a medida que los envases de barrera y a prueba de manipulaciones ganan importancia en los mercados de atención médica regulados.

Análisis regional del mercado de envolturas de plástico en Oriente Medio y África

- África dominó el mercado de envoltura de plástico en Medio Oriente y África en 2024, impulsada por el sector de alimentos y bebidas en expansión, el aumento de la población urbana y la creciente dependencia de soluciones de envasado de alimentos rentables.

- El uso generalizado de film transparente para conservar productos perecederos en hogares, mercados informales y pequeños comercios minoristas sustenta una demanda constante. Además, las crecientes redes de procesamiento y distribución de alimentos de la región están acelerando la adopción de film transparente en diversas aplicaciones.

- Las mejoras en la logística de la cadena de frío y la infraestructura de embalaje mejoran aún más el potencial del mercado en las naciones africanas.

Análisis del mercado de envolturas de plástico en Arabia Saudita

Se prevé que Arabia Saudita experimente la tasa de crecimiento más rápida entre 2025 y [año faltante] , impulsada por la creciente demanda de alimentos envasados y de conveniencia, junto con el aumento de la urbanización y los cambios en el estilo de vida. Los crecientes sectores minorista y hotelero del país están contribuyendo a un mayor uso de film plástico para el almacenamiento y la presentación de alimentos. Además, las iniciativas nacionales para fortalecer la producción nacional y la seguridad alimentaria están fomentando la adopción de soluciones de envasado eficientes. La tendencia hacia envases higiénicos y de larga duración impulsa aún más el crecimiento del mercado.

Cuota de mercado de envolturas de plástico en Oriente Medio y África

La industria de envoltura de plástico en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Napco National (Arabia Saudita)

- Industrias Taghleef (EAU)

- Zubairi Plastic Bags Industry LLC (EAU)

- INTERPLAST Co. Ltd. (EAU)

- Hotpack Packaging Industries LLC (EAU)

- Gulf Plastic Industries Co. SAOC (Omán)

- Premier Packaging Industries LLC (EAU)

- Plastic Packaging Technologies (Pty) Ltd. (Sudáfrica)

- Afroplast (Sudáfrica)

- Flexpak (Sudáfrica)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 FUENTES SECUNDARIAS

2.15 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA: RESUMEN DE LA INVESTIGACIÓN

2.16 SUPUESTOS

3. PANORAMA GENERAL DEL MERCADO - ORIENTE MEDIO Y ÁFRICA

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. PANORAMA DEL MERCADO - ÁFRICA OCCIDENTAL (CENTRADO EN GUINEA CONAKRY)

4.1 CONDUCTORES

4.2 RESTRICCIONES

4.3 OPORTUNIDADES

4.4 DESAFÍOS

5 RESUMEN EJECUTIVO

6 INFORMACIÓN PREMIUM

6.1 COBERTURA DE MATERIA PRIMA

6.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

6.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

6.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

6.5 LAS CINCO FUERZAS DE PORTER

6.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

6.7 ANÁLISIS PESTEL

6.8 COBERTURA DE LA REGULACIÓN

6.8.1 CÓDIGOS DE PRODUCTO

6.8.2 NORMAS CERTIFICADAS

6.8.3 NORMAS DE SEGURIDAD

6.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

6.8.3.2. TRANSPORTE Y PRECAUCIONES

6.8.3.3. IDENTIFICACIÓN DE HARAD

7 ÍNDICE DE PRECIOS

8 PERSPECTIVAS DE CAPACIDAD DE PRODUCCIÓN

9 ANÁLISIS DE LA CADENA DE SUMINISTRO

9.1 INFORMACIÓN GENERAL

9.2 ESCENARIO DE COSTOS LOGÍSTICOS

9.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

10 ESCENARIO DE CAMBIO CLIMÁTICO

10.1 PREOCUPACIONES AMBIENTALES

10.2 RESPUESTA DE LA INDUSTRIA

10.3 EL PAPEL DEL GOBIERNO

10.4 RECOMENDACIONES DE LOS ANALISTAS

11 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, (2018-2032), (MILLONES DE USD) (KILOTONELADAS)

11.1 INFORMACIÓN GENERAL

11.2 PELÍCULAS ESTIRABLES

11.2.1 PELÍCULAS ESTIRABLES, POR TIPO

11.2.1.1. PELÍCULA ESTIRABLE A MÁQUINA

11.2.1.2. PELÍCULA ESTIRABLE A MANO

11.2.1.3. MINIFILM ESTIRABLE

11.2.1.4. PELÍCULA PREESTIRADA

11.2.1.5. PELÍCULA ESTIRANTE IMPRESA

11.2.1.6. PELÍCULA ESTIRABLE OXOBIODEGRADABLE

11.2.1.7. PELÍCULA ESTIRABLE UVI

11.2.1.8. PELÍCULA ESTIRABLE VCI

11.2.1.9. PELÍCULA ESTIRABLE TEÑIDA EN COLOR

11.3 PELÍCULAS RETRÁCTILES

11.3.1 PELÍCULAS RETRÁCTILES, POR MATERIAL

11.3.1.1. PELÍCULA RETRÁCTIL DE POLIOLEFINA

11.3.1.2. PELÍCULA RETRÁCTIL DE PVC

11.3.1.3. PELÍCULA RETRÁCTIL DE LDPE

11.4 PELÍCULAS AGRÍCOLAS

11.5 PLÁSTICO DE BURBUJAS

11.6 PELÍCULAS VCI

11.7 PELÍCULAS DE PROTECCIÓN DE SUPERFICIES

11.8 PELÍCULAS DE EMBALAJE CON COLCHONES DE AIRE

11.9 PELÍCULAS METALIZADAS

11.1 PELÍCULA DE GIRO

PELÍCULA DE ESTRENO 11.11

11.12 CUERDA TORCIDA

11.13 OTROS

12 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR MATERIAL, (2018-2032), (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 POLIPROPILENO (PP)

12.3 POLIETILENO (PE)

12.3.1 LDPE

12.3.2 HDPE

12.3.3 OTROS

12.4 CLORURO DE POLIVINILO (PVC)

12.5 TEREFTALATO DE POLIETILENO (PET)

12.6 COPOLÍMERO DE ALCOHOL VINÍLICO (EVOH)

12.7 ETILEN-ACETATO DE VINILO (EVA)

12.8 NYLON

12.9 OTROS

13 MERCADO DE ENVOLTORIOS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR CARACTERÍSTICA, (2018-2032), (MILLONES DE USD)

13.1 INFORMACIÓN GENERAL

13.2 A PRUEBA DE HUMEDAD

13.3 SOLUBLE EN AGUA

14 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PROCESAMIENTO, (2018-2032), (MILLONES DE USD)

14.1 INFORMACIÓN GENERAL

14.2 FUNDICIÓN

14.3 EXTRUSIÓN MÚLTIPLE

14.4 MOLDEO POR SOPLADO

14.5 MOLDEO POR INYECCIÓN

15 MERCADO DE ENVOLTORIOS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR TRANSPARENCIA, (2018-2032), (MILLONES DE USD)

15.1 INFORMACIÓN GENERAL

15.2 TRANSPARENTE

15.3 TRANSLÚCIDO

15.4 OPACO

16 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR DUREZA, (2018-2032), (MILLONES DE USD)

16.1 DESCRIPCIÓN GENERAL

16.2 SUAVE/FLEXIBLE

16.3 RÍGIDO

17 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR GROSOR, (2018-2032), (MILLONES DE USD)

17.1 INFORMACIÓN GENERAL

17.2 MENOS DE 20 MICRAS

17.3 21-30 MICRAS

17.4 31-40 MICRAS

17.5 41-50 MICRAS

17.6 MÁS DE 50 MICRAS

18. MERCADO DE ENVOLTORIOS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL (2018-2032), (MILLONES DE USD)

18.1 DESCRIPCIÓN GENERAL

18.2 HOGAR

18.3 SERVICIO DE CATERING

18.4 EMBALAJE

18.5 ALIMENTOS Y BEBIDAS

18.5.1 ALIMENTOS Y BEBIDAS, POR TIPO

18.5.1.1. CARNE

18.5.1.2. PESCADO

18.5.1.3. AVES DE CORRAL

18.5.1.4. PRODUCTOS LÁCTEOS

18.5.1.5. OTROS

18.6 PRODUCTOS FARMACÉUTICOS

18.7 CUIDADO PERSONAL Y COSMÉTICOS

18.8 OTROS

19 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, (2018-2032), (MILLONES DE USD)

MERCADO DE ENVOLTURAS DE PLÁSTICO DE ORIENTE MEDIO Y ÁFRICA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

19.1 ORIENTE MEDIO Y ÁFRICA

19.1.1 ORIENTE MEDIO

19.1.1.1. BAHREIN

19.1.1.2. EMIRATOS ÁRABES UNIDOS

19.1.1.3. KUWAIT

19.1.1.4. OMÁN

19.1.1.5. CATAR

19.1.1.6. ARABIA SAUDITA

19.1.1.7. RESTO DE ORIENTE MEDIO

19.1.2 ÁFRICA

19.1.2.1. ÁFRICA DEL NORTE

19.1.2.1.1. EGIPTO

19.1.2.1.2. LIBIA

19.1.2.1.3. TÚNEZ

19.1.2.1.4. ARGELIA

19.1.2.1.5. MARRUECOS

19.1.2.1.6. MAURITANIA

19.1.2.2. ÁFRICA ORIENTAL

19.1.2.2.1. KENIA

19.1.2.2.2. TANZANIA

19.1.2.2.3. ETIOPÍA

19.1.2.2.4. UGANDA

19.1.2.2.5. RUANDA

19.1.2.2.6. BURUNDI

19.1.2.2.7. YIBUTI

19.1.2.2.8. ERITREA

19.1.2.2.9. SOMALIA

19.1.2.3. ÁFRICA OCCIDENTAL

19.1.2.3.1. GUINEA (CONAKRY)

19.1.2.3.2. GHANA

19.1.2.3.3. NIGERIA

19.1.2.3.4. SENEGAL

19.1.2.3.5. COSTA DE MARFIL

19.1.2.3.6. BURKINA FASO

19.1.2.3.7. MALÍ

19.1.2.3.8. SIERRA LEONA

19.1.2.3.9. Liberia

19.1.2.3.10. TOGO

19.1.2.3.11. BENÍN

19.1.2.3.12. NÍGER

19.1.2.3.13. CABO VERDE

19.1.2.3.14. GAMBIA

19.1.2.4. ÁFRICA CENTRAL

19.1.2.4.1. REPÚBLICA DEMOCRÁTICA DEL CONGO (RDC)

19.1.2.4.2. CAMERÚN

19.1.2.4.3. ANGOLA

19.1.2.4.4. GABÓN

19.1.2.4.5. REPÚBLICA DEL CONGO (CONGO-BRAZZAVILLE)

19.1.2.4.6. CHAD

19.1.2.4.7. REPÚBLICA CENTROAFRICANA (RCA)

19.1.2.4.8. GUINEA ECUATORIAL

19.1.2.4.9. SANTO TOMÉ Y PRÍNCIPE

19.1.2.5. ÁFRICA MERIDIONAL

19.1.2.5.1. SUDÁFRICA

19.1.2.5.2. BOTSUANA

19.1.2.5.3. Namibia

19.1.2.5.4. ZIMBABUE

19.1.2.5.5. Zambia

19.1.2.5.6. LESOTO

19.1.2.5.7. ESWATINI (SUAZILANDIA)

19.1.2.5.8. MOZAMBIQUE

19.1.2.5.9. MALAWI

19.1.2.5.10. ANGOLA

20 MERCADO DE ENVOLTORIOS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA, PANORAMA EMPRESARIAL

20.1 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

20.2 ANÁLISIS DE ACCIONES DE EMPRESAS: ÁFRICA OCCIDENTAL

20.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: GUINEA (CONAKRY)

20.4 FUSIONES Y ADQUISICIONES

20.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

20.6 EXPANSIONES

20.7 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

21 MERCADO DE ENVOLTURAS DE PLÁSTICO EN ORIENTE MEDIO Y ÁFRICA - PERFILES DE EMPRESAS

21.1 PELÍCULA ESTIRABLE SIGMA

21.1.1 INSTANTÁNEA DE LA EMPRESA

21.1.2 PORTAFOLIO DE PRODUCTOS

21.1.3 ANÁLISIS FODA

21.1.4 ANÁLISIS DE INGRESOS

21.1.5 ACTUALIZACIONES RECIENTES

21.2 FÁBRICA NACIONAL DE PLÁSTICOS (NPF)

21.2.1 INSTANTÁNEA DE LA EMPRESA

21.2.2 PORTAFOLIO DE PRODUCTOS

21.2.3 ANÁLISIS FODA

21.2.4 ANÁLISIS DE INGRESOS

21.2.5 ACTUALIZACIONES RECIENTES

21.3 ORIENT PLAST

21.3.1 INSTANTÁNEA DE LA EMPRESA

21.3.2 PORTAFOLIO DE PRODUCTOS

21.3.3 ANÁLISIS FODA

21.3.4 ANÁLISIS DE INGRESOS

21.3.5 ACTUALIZACIONES RECIENTES

21.4 ASPCO

21.4.1 INSTANTÁNEA DE LA EMPRESA

21.4.2 PORTAFOLIO DE PRODUCTOS

21.4.3 ANÁLISIS FODA

21.4.4 ANÁLISIS DE INGRESOS

21.4.5 ACTUALIZACIONES RECIENTES

21.5 ROWAD

21.5.1 INSTANTÁNEA DE LA EMPRESA

21.5.2 PORTAFOLIO DE PRODUCTOS

21.5.3 ANÁLISIS FODA

21.5.4 ANÁLISIS DE INGRESOS

21.5.5 ACTUALIZACIONES RECIENTES

21.6 QUÍMICO

21.6.1 INSTANTÁNEA DE LA EMPRESA

21.6.2 PORTAFOLIO DE PRODUCTOS

21.6.3 ANÁLISIS FODA

21.6.4 ANÁLISIS DE INGRESOS

21.6.5 ACTUALIZACIONES RECIENTES

21.7 EMPAQUE FLEXIBLE AVANZADO CO

21.7.1 INSTANTÁNEA DE LA EMPRESA

21.7.2 PORTAFOLIO DE PRODUCTOS

21.7.3 ANÁLISIS FODA

21.7.4 ANÁLISIS DE INGRESOS

21.7.5 ACTUALIZACIONES RECIENTES

21.8 LA COMPAÑÍA DE PRODUCTOS GLAD

21.8.1 INSTANTÁNEA DE LA EMPRESA

21.8.2 PORTAFOLIO DE PRODUCTOS

21.8.3 ANÁLISIS FODA

21.8.4 ANÁLISIS DE INGRESOS

21.8.5 ACTUALIZACIONES RECIENTES

21.9 LAKELAND

21.9.1 INSTANTÁNEA DE LA EMPRESA

21.9.2 PORTAFOLIO DE PRODUCTOS

21.9.3 ANÁLISIS FODA

21.9.4 ANÁLISIS DE INGRESOS

21.9.5 ACTUALIZACIONES RECIENTES

21.1 THERMO FISHER SCIENTIFIC INC.

21.10.1 INSTANTÁNEA DE LA EMPRESA

21.10.2 PORTAFOLIO DE PRODUCTOS

21.10.3 ANÁLISIS FODA

21.10.4 ANÁLISIS DE INGRESOS

21.10.5 ACTUALIZACIONES RECIENTES

21.11 POLIPELÍCULAS ESPECIALES PVT. LIMITADO.

21.11.1 INSTANTÁNEA DE LA EMPRESA

21.11.2 PORTAFOLIO DE PRODUCTOS

21.11.3 ANÁLISIS FODA

21.11.4 ANÁLISIS DE INGRESOS

21.11.5 ACTUALIZACIONES RECIENTES

21.12 JINDAL POLYWRAP PVT. LIMITADO.

21.12.1 INSTANTÁNEA DE LA EMPRESA

21.12.2 PORTAFOLIO DE PRODUCTOS

21.12.3 ANÁLISIS FODA

21.12.4 ANÁLISIS DE INGRESOS

21.12.5 ACTUALIZACIONES RECIENTES

21.13 COVERIS

21.13.1 INSTANTÁNEA DE LA EMPRESA

21.13.2 PORTAFOLIO DE PRODUCTOS

21.13.3 ANÁLISIS FODA

21.13.4 ANÁLISIS DE INGRESOS

21.13.5 ACTUALIZACIONES RECIENTES

21.14 CHICWRAP

21.14.1 INSTANTÁNEA DE LA EMPRESA

21.14.2 PORTAFOLIO DE PRODUCTOS

21.14.3 ANÁLISIS FODA

21.14.4 ANÁLISIS DE INGRESOS

21.14.5 ACTUALIZACIONES RECIENTES

21.15 PRODUCTOS DE CONSUMO REYNOLDS

21.15.1 INSTANTÁNEA DE LA EMPRESA

21.15.2 PORTAFOLIO DE PRODUCTOS

21.15.3 ANÁLISIS FODA

21.15.4 ANÁLISIS DE INGRESOS

21.15.5 ACTUALIZACIONES RECIENTES

21.16 BERRY GLOBAL INC

21.16.1 INSTANTÁNEA DE LA EMPRESA

21.16.2 PORTAFOLIO DE PRODUCTOS

21.16.3 ANÁLISIS FODA

21.16.4 ANÁLISIS DE INGRESOS

21.16.5 ACTUALIZACIONES RECIENTES

21.17 KOROPLAST TEMIZLIK AMBALAJ ÜRÜNLERI SAN. VE DIŞ TIC. COMO.

21.17.1 INSTANTÁNEA DE LA EMPRESA

21.17.2 PORTAFOLIO DE PRODUCTOS

21.17.3 ANÁLISIS FODA

21.17.4 ANÁLISIS DE INGRESOS

21.17.5 ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

22 INFORMES RELACIONADOS

23 CUESTIONARIO

24 CONCLUSIÓN

25 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.