Middle East And Africa Primary Angle Closure Glaucoma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

278.26 Million

USD

417.43 Million

2024

2032

USD

278.26 Million

USD

417.43 Million

2024

2032

| 2025 –2032 | |

| USD 278.26 Million | |

| USD 417.43 Million | |

| % | |

|

Segmentación del mercado de glaucoma de ángulo cerrado primario en Oriente Medio y África, por tipo de enfermedad (glaucoma de ángulo cerrado agudo y glaucoma de ángulo cerrado crónico), tipo (diagnóstico y tratamiento), usuario final (hospitales, clínicas especializadas, centros de cirugía ambulatoria, etc.), canal de distribución (licitación directa, venta minorista, etc.): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

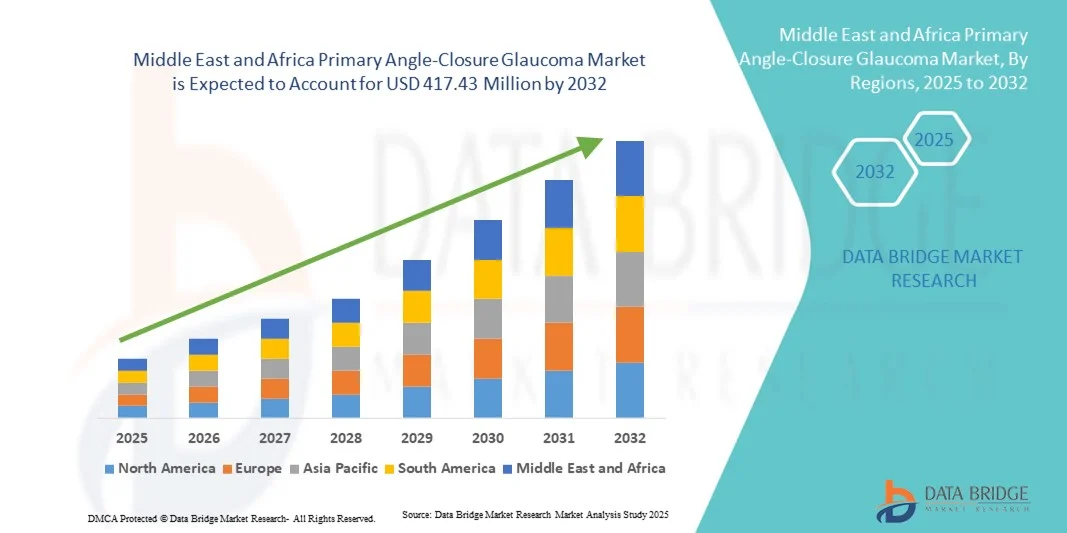

- El tamaño del mercado de glaucoma de ángulo cerrado primario de Oriente Medio y África se valoró en 278,26 millones de USD en 2024 y se espera que alcance los 417,43 millones de USD en 2032 , con una CAGR del 5,2 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia del glaucoma de ángulo cerrado, la creciente conciencia sobre la salud ocular y los avances en las opciones de diagnóstico y tratamiento quirúrgico en la región.

- Además, el crecimiento de la población geriátrica y la mayor susceptibilidad de las mujeres impulsan la demanda de soluciones eficaces de gestión y tratamiento, consolidando las terapias PACG avanzadas como el enfoque clínico de preferencia. Estos factores convergentes están acelerando la adopción de soluciones PACG, impulsando así significativamente el crecimiento del sector.

Análisis del mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

- El glaucoma primario de ángulo cerrado (PACG), que implica un bloqueo repentino o crónico del ángulo de drenaje del ojo, es un foco cada vez más crítico en la atención oftalmológica en los países de Oriente Medio y África debido a su riesgo de pérdida irreversible de la visión y la creciente conciencia del diagnóstico temprano y las opciones de tratamiento.

- La creciente demanda de tratamiento del glaucoma de ángulo abierto (PACG) se ve impulsada principalmente por la creciente prevalencia del glaucoma, el aumento de las poblaciones geriátricas, el acceso limitado a la atención oftalmológica en algunas áreas y la creciente adopción de soluciones avanzadas de diagnóstico y tratamiento.

- Sudáfrica dominó el mercado de PACG de MEA con la mayor participación en los ingresos del 29 % en 2024, impulsada por una mayor conciencia de la enfermedad, redes hospitalarias bien establecidas y la adopción de dispositivos de diagnóstico y tratamiento avanzados.

- Se espera que Arabia Saudita sea el mercado de más rápido crecimiento durante el período de pronóstico debido a la expansión de los servicios de atención médica, las iniciativas gubernamentales para abordar la salud visual y la creciente disponibilidad de procedimientos oftálmicos avanzados.

- El segmento de glaucoma agudo de ángulo cerrado dominó el mercado de PACG con una participación de mercado del 46,5 % en 2024, impulsado por necesidades urgentes de gestión clínica, diagnóstico rápido y alta adopción de procedimientos de tratamiento en hospitales y clínicas especializadas.

Alcance del informe y segmentación del mercado de glaucoma primario de ángulo cerrado en Oriente Medio y África

|

Atributos |

Glaucoma primario de ángulo cerrado en Oriente Medio y África: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

Avances en técnicas quirúrgicas mínimamente invasivas

- Una tendencia significativa y en aceleración en el mercado MEA PACG es la creciente adopción de procedimientos quirúrgicos mínimamente invasivos como la iridotomía periférica con láser y la extracción del cristalino, que mejoran los resultados del paciente con un tiempo de recuperación reducido.

- Por ejemplo, los hospitales de Sudáfrica y los Emiratos Árabes Unidos utilizan cada vez más dispositivos de iridotomía asistida por láser de femtosegundo para tratar el glaucoma agudo de ángulo cerrado de forma más eficaz y segura.

- Estos procedimientos permiten un tratamiento preciso del ángulo de drenaje bloqueado al tiempo que minimizan las complicaciones, lo que es particularmente beneficioso en las poblaciones geriátricas que representan una gran parte de los pacientes con glaucoma.

- La integración de estas técnicas quirúrgicas con herramientas avanzadas de diagnóstico e imágenes facilita una mejor planificación preoperatoria, lo que permite a los oftalmólogos adaptar las intervenciones a las necesidades individuales de los pacientes.

- Esta tendencia hacia soluciones quirúrgicas más seguras, precisas y amigables para el paciente está transformando radicalmente los protocolos de tratamiento en la región MEA. Por consiguiente, los actores clave están invirtiendo en programas de capacitación y en la disponibilidad de dispositivos para impulsar su adopción.

- La demanda de soluciones quirúrgicas mínimamente invasivas está creciendo rápidamente tanto en hospitales como en clínicas especializadas, a medida que los proveedores de atención médica priorizan la eficacia clínica, la seguridad del paciente y una recuperación más rápida.

Dinámica del mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

Conductor

Aumento de la prevalencia y la concienciación sobre el glaucoma

- La creciente prevalencia del glaucoma de ángulo cerrado y la creciente concienciación entre las poblaciones son impulsores clave de la mayor demanda de soluciones de diagnóstico y tratamiento.

- Por ejemplo, los programas de detección de la visión dirigidos por los gobiernos en Arabia Saudita y Egipto han aumentado las tasas de detección temprana, fomentando la intervención y el tratamiento oportunos.

- A medida que los pacientes se vuelven más conscientes de los riesgos del PACG no tratado, los proveedores de atención médica están presenciando una mayor demanda de dispositivos de diagnóstico y procedimientos de tratamiento avanzados.

- La expansión de las clínicas de oftalmología y los hospitales oftalmológicos especializados en países como los Emiratos Árabes Unidos y Sudáfrica favorece un mayor acceso de los pacientes a la atención PACG.

- La disponibilidad de dispositivos de tratamiento avanzados basados en láser y lentes, junto con la creciente capacitación de los oftalmólogos, está impulsando aún más el crecimiento del mercado.

- Además, la creciente adopción de soluciones de gestión de PACG basadas en hospitales y clínicas especializadas está mejorando el diagnóstico temprano y los resultados del tratamiento.

- La creciente inversión del sector privado en infraestructura oftálmica está creando nuevas oportunidades para la atención PACG en áreas urbanas

- Las iniciativas de colaboración entre fabricantes de dispositivos y proveedores de atención médica para ofrecer programas de capacitación y concientización están impulsando aún más la expansión del mercado.

Restricción/Desafío

Acceso limitado a la atención oftalmológica y altos costos de tratamiento

- El acceso limitado a la atención oftalmológica especializada en áreas rurales y desatendidas plantea un desafío importante para una penetración más amplia del mercado de PACG en la región MEA.

- Por ejemplo, los pacientes en regiones remotas de Egipto y Sudáfrica a menudo enfrentan retrasos en el diagnóstico y el tratamiento debido a la falta de oftalmólogos e instalaciones avanzadas.

- El alto costo de las intervenciones quirúrgicas y los equipos de diagnóstico pueden restringir su adopción, especialmente en poblaciones de bajos ingresos y clínicas más pequeñas.

- Si bien las iniciativas gubernamentales y los programas de las ONG tienen como objetivo mejorar el acceso, las disparidades en la infraestructura de atención médica siguen siendo una barrera importante para el crecimiento del mercado.

- Garantizar la asequibilidad, ampliar la formación de los oftalmólogos y aumentar la distribución de dispositivos de diagnóstico y tratamiento son esenciales para superar estos desafíos.

- Abordar estos obstáculos mediante programas de salud pública, planes de tratamiento subsidiados y unidades móviles de detección será vital para una expansión sostenida del mercado.

- La falta de concienciación entre las poblaciones rurales sobre los síntomas del glaucoma continúa retrasando el diagnóstico y el inicio del tratamiento.

- Las aprobaciones regulatorias y las restricciones a la importación de dispositivos oftálmicos avanzados en algunos países de MEA pueden retrasar su adopción en el mercado.

Alcance del mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

El mercado está segmentado según el tipo de enfermedad, tipo, usuario final y canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado de glaucoma de ángulo cerrado agudo (PACG) se segmenta en glaucoma agudo de ángulo cerrado y glaucoma de ángulo cerrado crónico. El segmento de glaucoma de ángulo cerrado agudo dominó el mercado con la mayor participación en ingresos, un 46,5 %, en 2024, impulsado por la urgente necesidad clínica de diagnóstico y tratamiento. Los pacientes que experimentan episodios agudos requieren intervención inmediata, lo que a menudo los lleva a hospitales y clínicas especializadas equipadas con dispositivos avanzados de diagnóstico y tratamiento. La alta prevalencia de casos agudos en poblaciones geriátricas en los países de Oriente Medio y África refuerza aún más su dominio. Los hospitales priorizan el manejo del PACG agudo debido a su potencial para causar pérdida irreversible de la visión si no se trata. El segmento también se beneficia del aumento de las campañas de concienciación que destacan la detección y el tratamiento tempranos del glaucoma agudo. Además, la disponibilidad de intervenciones mínimamente invasivas con láser y lentes ha mejorado los resultados de los pacientes, lo que hace que este segmento sea muy importante en el mercado de PACG de Oriente Medio y África.

Se prevé que el segmento del glaucoma crónico de ángulo cerrado experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre el manejo del glaucoma a largo plazo y la creciente adopción de programas de detección temprana. Los casos crónicos requieren un seguimiento continuo y una intervención gradual, lo que genera una demanda de dispositivos de diagnóstico y tratamientos de seguimiento tanto en hospitales como en clínicas especializadas. Las crecientes iniciativas de educación del paciente en países como Arabia Saudita, Emiratos Árabes Unidos y Egipto fomentan las revisiones oculares rutinarias, lo que impulsa la detección temprana. El crecimiento del segmento también se ve impulsado por la teleoftalmología y los dispositivos de diagnóstico portátiles que facilitan el manejo en regiones desatendidas. Además, la expansión de la infraestructura sanitaria y el creciente número de centros de cirugía ambulatoria en los países de Oriente Medio y África contribuyen a una adopción más rápida de soluciones para el manejo del glaucoma crónico de ángulo cerrado.

- Por tipo

Según el tipo, el mercado de PACG se segmenta en diagnóstico y tratamiento. El segmento de tratamiento dominó el mercado en 2024, representando la mayor participación en los ingresos, debido a la alta demanda de intervenciones quirúrgicas como la iridotomía periférica con láser y la extracción del cristalino. El tratamiento es esencial para prevenir la pérdida permanente de la visión, lo que lo convierte en una prioridad en hospitales y clínicas especializadas. La adopción de procedimientos mínimamente invasivos ha mejorado los resultados de los pacientes y reducido los tiempos de recuperación, aumentando la preferencia por soluciones centradas en el tratamiento. Los proveedores de atención médica en los países de Oriente Medio y África están invirtiendo en dispositivos quirúrgicos de vanguardia para gestionar PACG de forma eficiente. Las iniciativas gubernamentales y los programas hospitalarios que promueven la atención oftalmológica avanzada refuerzan aún más el dominio de este segmento. Los pacientes suelen preferir la intervención inmediata en casos agudos, lo que posiciona al tratamiento como el subsegmento clave para impulsar los ingresos.

Se prevé que el segmento de diagnóstico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente concienciación sobre la detección temprana y la adopción de tecnologías de diagnóstico avanzadas, como la imagenología del segmento anterior y los tonómetros portátiles. El diagnóstico temprano ayuda a prevenir la progresión de la enfermedad y reduce el riesgo de ceguera irreversible. La teleoftalmología y las herramientas de diagnóstico portátiles permiten la monitorización y el cribado a distancia, especialmente en zonas rurales y marginadas. La creciente inversión en programas comunitarios de atención oftalmológica y la formación de oftalmólogos en los países de Oriente Medio y África también está impulsando su adopción. El segmento se beneficia del creciente número de clínicas especializadas e iniciativas de cribado hospitalario. Además, las campañas de salud pública que destacan la importancia de la detección del glaucoma impulsan aún más el crecimiento del segmento de diagnóstico.

- Por el usuario final

En función del usuario final, el mercado de PACG se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El segmento de hospitales dominó el mercado en 2024 con la mayor participación en los ingresos, gracias a los servicios integrales que se ofrecen a los pacientes de PACG, que incluyen diagnósticos avanzados, tratamiento quirúrgico y atención postoperatoria. Los hospitales son la opción preferida tanto para casos agudos como crónicos, especialmente en Sudáfrica, Emiratos Árabes Unidos y Arabia Saudita, donde la infraestructura sanitaria está bien establecida. El alto volumen de pacientes y el acceso a tecnologías de tratamiento sofisticadas convierten a los hospitales en la principal fuente de ingresos. Los hospitales también lideran la adopción de intervenciones con láser y lentes y emplean a oftalmólogos especializados, lo que refuerza su dominio del mercado. La integración de los servicios de diagnóstico y tratamiento en los hospitales garantiza la continuidad de la atención y mejora los resultados de los pacientes. Además, los hospitales suelen participar en programas de cribado gubernamentales y de ONG, lo que aumenta aún más la afluencia de pacientes.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento entre 2025 y 2032, impulsado por su enfoque en la atención oftalmológica y su capacidad para brindar tratamiento y seguimiento personalizados. Estas clínicas ofrecen servicios de diagnóstico avanzados y soluciones quirúrgicas mínimamente invasivas, atendiendo a pacientes con PACG tanto agudos como crónicos. La expansión de las clínicas especializadas en los Emiratos Árabes Unidos, Arabia Saudita y Egipto mejora el acceso a una atención oftalmológica de calidad en zonas urbanas y semiurbanas. Cada vez más, se están adoptando dispositivos portátiles y de teleoftalmología para llegar a pacientes remotos. Los pacientes suelen preferir las clínicas especializadas por sus tiempos de espera más cortos y su experiencia especializada. Además, las alianzas con fabricantes de dispositivos de diagnóstico y programas gubernamentales de salud aceleran la adopción de la atención PACG en clínicas especializadas.

- Por canal de distribución

Según el canal de distribución, el mercado de PACG se segmenta en licitación directa, ventas minoristas y otros. El segmento de licitación directa dominó el mercado en 2024, gracias a la adquisición de dispositivos de diagnóstico y tratamiento por parte de hospitales y programas gubernamentales de salud. Las licitaciones a gran escala permiten a las instituciones sanitarias adquirir dispositivos quirúrgicos y sistemas de imagenología de alto costo de forma eficiente. Los acuerdos de licitación directa suelen incluir mantenimiento y capacitación, lo que incentiva a los hospitales y clínicas especializadas a adoptar equipos avanzados. Países como Arabia Saudita, Emiratos Árabes Unidos y Sudáfrica utilizan ampliamente los procesos de licitación directa para la contratación de hospitales públicos. Estos acuerdos garantizan la implementación estandarizada de soluciones PACG en múltiples instalaciones, lo que aumenta la concentración de ingresos. Además, las licitaciones directas facilitan las compras al por mayor para iniciativas nacionales de detección y programas de atención oftalmológica financiados por el gobierno.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de dispositivos de diagnóstico portátiles y herramientas de tratamiento más pequeñas por parte de clínicas especializadas y profesionales privados. Los canales minoristas permiten un acceso rápido a equipos para hospitales y clínicas más pequeños, sin largos procesos de adquisición. El auge de la teleoftalmología y los programas de cribado comunitarios genera demanda de dispositivos de fácil implementación, lo que impulsa las ventas minoristas. La disponibilidad de herramientas de diagnóstico y tratamiento asequibles para el manejo del PACG crónico en los canales minoristas impulsa aún más el crecimiento. Además, los programas de concienciación y los talleres de capacitación incentivan a las clínicas a comprar dispositivos directamente a los fabricantes. La facilidad de acceso minorista y la rápida entrega de productos fortalecen la adopción de este segmento en la región MEA.

Análisis regional del mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

- Sudáfrica dominó el mercado de PACG de MEA con la mayor participación en los ingresos del 29 % en 2024, impulsada por una mayor conciencia de la enfermedad, redes hospitalarias bien establecidas y la adopción de dispositivos de diagnóstico y tratamiento avanzados.

- Los pacientes de la región valoran cada vez más la detección temprana, las intervenciones quirúrgicas mínimamente invasivas y el acceso a atención oftalmológica especializada, que mejora los resultados del tratamiento y reduce el riesgo de pérdida irreversible de la visión.

- Esta adopción generalizada se ve respaldada además por iniciativas de detección lideradas por el gobierno y las ONG, el crecimiento de las poblaciones geriátricas y la expansión de la infraestructura de atención médica, lo que establece hospitales y clínicas especializadas como los proveedores preferidos para el manejo del PACG en toda la región.

Perspectiva del mercado del glaucoma primario de ángulo cerrado en Sudáfrica, Oriente Medio y África

El mercado sudafricano de PACG captó la mayor participación en los ingresos, con un 28,5 %, en 2024 dentro de la región MEA, gracias a hospitales consolidados, una mayor concienciación sobre la enfermedad y la adopción generalizada de dispositivos avanzados de diagnóstico y tratamiento. Los pacientes priorizan cada vez más la detección temprana y las intervenciones mínimamente invasivas para prevenir la pérdida irreversible de la visión. El crecimiento de la población geriátrica, sumado a los programas de detección del glaucoma dirigidos por gobiernos y ONG, impulsa aún más el crecimiento del mercado. Además, la disponibilidad de opciones de tratamiento con láser y lentes, junto con las iniciativas de teleoftalmología, contribuye significativamente a la expansión del mercado.

Perspectiva del mercado del glaucoma primario de ángulo cerrado en Arabia Saudita, Oriente Medio y África

Se espera que el mercado de PACG en Arabia Saudita crezca a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la expansión de la infraestructura sanitaria y la creciente concienciación sobre el manejo del glaucoma. El aumento de las inversiones en hospitales y clínicas especializadas, junto con la adopción de dispositivos diagnósticos y quirúrgicos avanzados, está impulsando el crecimiento del mercado. Los pacientes se sienten atraídos por una atención accesible y de alta calidad para casos de PACG, tanto agudos como crónicos. Las iniciativas gubernamentales que promueven la concienciación sobre la salud ocular y los programas de diagnóstico temprano están impulsando aún más la adopción de soluciones de PACG en la región.

Perspectiva del mercado del glaucoma primario de ángulo cerrado en Emiratos Árabes Unidos, Oriente Medio y África

Se prevé que el mercado de PACG de los EAU crezca a una CAGR notable durante el período de pronóstico, impulsado por las modernas instalaciones sanitarias del país y su enfoque en la atención oftalmológica avanzada. La creciente prevalencia del glaucoma, sumada a la preferencia de los pacientes por tratamientos mínimamente invasivos, fomenta la adopción de intervenciones con láser y lentes. La población urbanizada de los EAU y su alto poder adquisitivo en salud facilitan la rápida integración de dispositivos avanzados. La teleoftalmología y la expansión de las clínicas especializadas también impulsan la accesibilidad y la detección temprana, impulsando aún más el crecimiento del mercado.

Perspectiva del mercado del glaucoma primario de ángulo cerrado en Egipto, Oriente Medio y África

Se prevé que el mercado egipcio de PACG crezca de forma constante durante el período de pronóstico, impulsado por la creciente concienciación de los pacientes y la expansión de los servicios oftalmológicos hospitalarios. Las campañas de detección temprana, lideradas por el gobierno y las ONG, están impulsando la adopción de dispositivos de diagnóstico. El creciente número de clínicas especializadas, junto con la mayor disponibilidad de opciones de tratamiento, está facilitando mejores resultados para los pacientes. Además, los programas de capacitación para oftalmólogos y las inversiones en tecnologías de diagnóstico portátiles están impulsando la adopción de soluciones de atención PACG tanto en zonas urbanas como semiurbanas.

Cuota de mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África

La industria del glaucoma de ángulo cerrado primario en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Inc. (Suiza)

- Bausch + Lomb (EE. UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- AbbVie Inc. (EE. UU.)

- Santen Pharmaceutical Co., Ltd. (Japón)

- Industrias farmacéuticas Sun Ltd. (India)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Novartis AG (Suiza)

- Merck & Co., Inc. (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- AstraZeneca (Reino Unido)

- Sanofi (Francia)

- Reichert Inc. (EE. UU.)

- NIDEK CO., LTD (Japón)

- Oertli Instrumente AG (Suiza)

- Thea Pharma Inc. (Francia)

- Viatris Inc. (EE. UU.)

- Islas Vírgenes Británicas (EE. UU.)

- TECHNOLAS PERFECT VISION GMBH (Alemania)

¿Cuáles son los desarrollos recientes en el mercado del glaucoma primario de ángulo cerrado en Oriente Medio y África?

- En mayo de 2025, un estudio realizado en Tamale, Ghana, reveló que el 36 % de los pacientes con glaucoma presentaban glaucoma primario de ángulo cerrado (PACG), lo que destaca la importante prevalencia de PACG en la región. Este estudio, la mayor investigación clínica de este tipo en el norte de Ghana, subraya la urgente necesidad de estrategias de detección selectiva e intervención temprana. La alta prevalencia de PACG entre los pacientes con glaucoma en esta zona exige una mayor concienciación y la asignación de recursos para abordar este acuciante problema de salud.

- En abril de 2025, una revisión exploratoria sintetizó la literatura actual sobre la prevalencia del glaucoma y las opciones de tratamiento en adultos mayores del África subsahariana, enfatizando la necesidad de la detección temprana, así como de opciones de tratamiento fiables y a largo plazo. La revisión destacó que el glaucoma, incluido el glaucoma de ángulo abierto (PACG), es una de las principales causas de ceguera en la población anciana del África subsahariana.

- En febrero de 2025, la República Democrática del Congo (RDC) anunció una prohibición de cuatro meses de las exportaciones de cobalto para abordar el exceso de oferta en el mercado y elevar los precios. Esta medida marcó la primera intervención política importante del gobierno de la RDC en el mercado del cobalto. Esta decisión se debió a una caída significativa de los precios del cobalto, que habían alcanzado su mínimo en nueve años. La prohibición de las exportaciones buscaba estabilizar el mercado y garantizar precios justos, lo que afectó a las cadenas de suministro globales y puso de relieve el papel estratégico de la RDC en el mercado mundial del cobalto.

- En enero de 2025, Boston Consulting Group (BCG) publicó su Perspectiva de Fusiones y Adquisiciones 2025, pronosticando una reactivación de la actividad de fusiones y adquisiciones debido a la disminución de la inflación, la reducción de los tipos de interés y la recuperación de las valoraciones. El informe indicó un optimismo cauteloso entre los negociadores, con expectativas de una mayor actividad en el sector tecnológico, en particular en software y semiconductores. Esta perspectiva sugiere un potencial de crecimiento y consolidación en las industrias relacionadas con la salud y los dispositivos médicos, lo que podría afectar al sector oftálmico.

- En junio de 2024, un estudio en el norte de Ghana reveló que el 36 % de los pacientes con glaucoma presentaban glaucoma de ángulo abierto (PACG), lo que subraya la necesidad de aumentar la concienciación y los programas de detección en la región. El estudio enfatizó la importancia de la detección temprana y el manejo adecuado del glaucoma de ángulo abierto (PACG) para prevenir la pérdida irreversible de la visión. Recomendó la integración de exámenes oculares regulares en las iniciativas de salud pública para abordar la alta incidencia del glaucoma en la región.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.