Middle East And Africa Radiology Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

543.50 Million

USD

879.41 Million

2025

2033

USD

543.50 Million

USD

879.41 Million

2025

2033

| 2026 –2033 | |

| USD 543.50 Million | |

| USD 879.41 Million | |

| % | |

|

Segmentación del mercado de servicios de radiología en Oriente Medio y África por tipo (sistemas de radiología digital fijos y portátiles), procedimiento (convencional y digital), edad del paciente (adultos y pediátricos), tipo de radiación (diagnóstico e intervencionista), aplicación (cardiovascular, oncología, ginecología, neurología, urología, odontología, pélvica y abdominal, musculoesquelética y otras), usuarios finales (hospitales, centros ambulatorios, centros de diagnóstico y clínicas): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de servicios de radiología en Oriente Medio y África

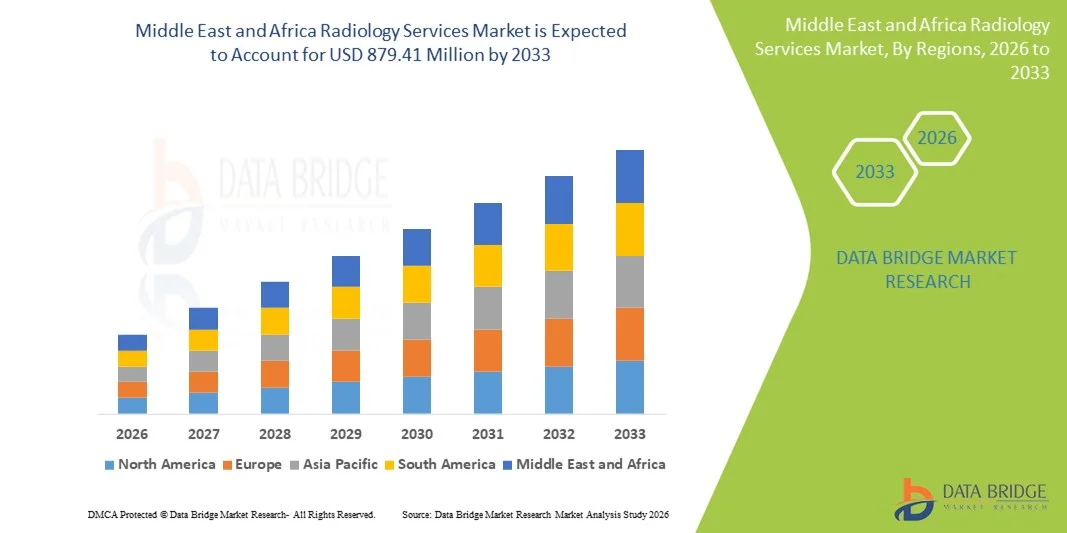

- El tamaño del mercado de servicios de radiología de Medio Oriente y África se valoró en USD 543,5 millones en 2025 y se espera que alcance los USD 879,41 millones para 2033 , con una CAGR del 6,20 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de imágenes de diagnóstico avanzadas, el progreso tecnológico continuo en modalidades como la resonancia magnética, la tomografía computarizada, la ecografía y los sistemas de rayos X digitales, y la creciente digitalización de las instalaciones de atención médica tanto en las regiones desarrolladas como en las emergentes.

- Además, la creciente preferencia de los pacientes por procedimientos de diagnóstico precisos y no invasivos, junto con la adopción cada vez mayor de soluciones de imágenes integradas con IA para interpretaciones más rápidas y precisas, está acelerando la adopción de servicios de radiología, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de servicios de radiología en Oriente Medio y África

- Los servicios de radiología, que abarcan modalidades de diagnóstico por imágenes como rayos X, resonancia magnética, tomografía computarizada, ultrasonido e imágenes nucleares, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en entornos hospitalarios como ambulatorios, debido a su papel fundamental en la detección temprana de enfermedades, la planificación del tratamiento y el monitoreo en tiempo real de las condiciones del paciente.

- La creciente demanda de servicios de radiología se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el enfoque creciente en la atención médica preventiva, los rápidos avances en las tecnologías de imágenes (incluida la interpretación asistida por IA) y el cambio global hacia procedimientos de diagnóstico mínimamente invasivos.

- Arabia Saudita dominó el mercado de servicios de radiología con la mayor participación en los ingresos, un 38,6 % en 2025, gracias a la rápida modernización de la atención médica, las sólidas inversiones gubernamentales en el marco de la Visión 2030 y la adopción acelerada de tecnologías avanzadas de diagnóstico por imagen en hospitales y centros especializados. El país continúa experimentando un crecimiento sustancial en la expansión de la infraestructura radiológica, impulsado por la creciente demanda de detección temprana de enfermedades, plataformas de imágenes basadas en IA y la creciente participación de los principales fabricantes mundiales de equipos de radiología.

- Se espera que los Emiratos Árabes Unidos sean la región de más rápido crecimiento en el mercado de servicios de radiología durante el período de pronóstico, y se proyecta que registren una CAGR sólida de 2026 a 2033, impulsada por la expansión del turismo médico, el aumento de las inversiones en atención médica privada, el aumento de los ingresos disponibles y la fuerte adopción de sistemas de radiología digital en centros de diagnóstico públicos y privados.

- El segmento de adultos dominó la mayor participación en los ingresos del mercado con un 78,2 % en 2025, impulsado por la mayor incidencia de enfermedades crónicas como cáncer, trastornos cardiovasculares, artritis y afecciones neurológicas que requieren imágenes frecuentes.

Alcance del informe y segmentación del mercado de servicios de radiología

|

Atributos |

Perspectivas clave del mercado de servicios de radiología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

• Siemens Healthineers (Alemania) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de servicios de radiología en Oriente Medio y África

Mayor comodidad mediante la optimización del flujo de trabajo impulsada por IA

- Una tendencia significativa y en auge en el mercado de servicios de radiología es la creciente integración de la inteligencia artificial (IA) y la automatización en los flujos de trabajo de diagnóstico, lo que permite una interpretación de imágenes más rápida, una menor carga de trabajo clínico y una mayor eficiencia operativa en los entornos sanitarios. Las plataformas de imágenes basadas en IA apoyan a los radiólogos priorizando los casos críticos, detectando anomalías en tiempo real y mejorando la precisión de los informes.

- Por ejemplo, los principales proveedores de soluciones de radiología en EE. UU. han integrado sistemas de triaje basados en IA que identifican automáticamente hallazgos urgentes como sospecha de accidente cerebrovascular, embolia pulmonar o fracturas. Estas soluciones permiten a los departamentos de radiología brindar una atención más rápida a los pacientes, especialmente en centros de urgencias y traumatología saturados. Los motores de flujo de trabajo basados en IA también automatizan tareas administrativas repetitivas, como la programación, la clasificación de imágenes y la creación de plantillas de informes, lo que contribuye a la productividad general.

- La integración de la IA en radiología habilita aún más capacidades avanzadas, como algoritmos de detección temprana de enfermedades, segmentación automatizada y análisis predictivo. Por ejemplo, varias herramientas de IA aprobadas por la FDA ahora ayudan a los radiólogos a detectar nódulos pulmonares, lesiones de cáncer de mama y complicaciones cardiovasculares con una sensibilidad mejorada. Estas herramientas continúan aprendiendo de grandes conjuntos de datos, mejorando la precisión con el tiempo y ayudando a reducir los errores de diagnóstico.

- La integración fluida de los sistemas de IA de radiología con los sistemas de archivo y comunicación de imágenes (PACS) y las historias clínicas electrónicas (HCE) del hospital permite a los profesionales sanitarios acceder a imágenes, informes y datos clínicos desde una única interfaz. Este enfoque unificado y automatizado optimiza la toma de decisiones clínicas, reduce los retrasos y garantiza una experiencia diagnóstica más fluida tanto para pacientes como para profesionales sanitarios.

- Esta tendencia hacia sistemas de radiología más inteligentes, automatizados e interconectados está transformando radicalmente los estándares de diagnóstico en hospitales, centros de diagnóstico por imagen y centros ambulatorios. En consecuencia, las empresas están ampliando las plataformas de radiología basadas en IA con funciones como controles de calidad automatizados, reconstrucción de imágenes mejorada e informes estandarizados.

- La demanda de servicios de radiología mejorados con la optimización del flujo de trabajo impulsada por IA está aumentando rápidamente en América del Norte a medida que los proveedores de atención médica priorizan la eficiencia, la precisión del diagnóstico y el alto rendimiento de los pacientes.

Dinámica del mercado de servicios de radiología en Oriente Medio y África

Conductor

Creciente demanda de diagnóstico temprano y expansión de las modalidades de imagenología

- La creciente carga de enfermedades crónicas como el cáncer, los trastornos cardiovasculares y las afecciones neurológicas está impulsando una mayor demanda de servicios de radiología en Norteamérica. La detección temprana mediante modalidades de imagen avanzadas se ha convertido en una prioridad clínica, acelerando el uso de servicios de tomografía computarizada (TC), resonancia magnética (RM), ecografía, rayos X y diagnóstico por imágenes nucleares.

- Por ejemplo, en abril de 2025, varios importantes sistemas de salud de EE. UU. anunciaron la expansión de sus departamentos de radiología para atender el creciente volumen de pacientes e incorporar tecnologías de imagen avanzadas. Se espera que estas inversiones impulsen el crecimiento del sector de servicios de radiología durante el período de pronóstico.

- Los avances en las tecnologías de imagen, como los escáneres de resonancia magnética de alta resolución, los sistemas de tomografía computarizada de baja dosis y las plataformas de rayos X digitales, están mejorando la precisión diagnóstica y minimizando la exposición del paciente. Estas mejoras animan a los profesionales sanitarios a modernizar su infraestructura radiológica.

- Además, la creciente preferencia por los procedimientos diagnósticos mínimamente invasivos impulsa el uso creciente de intervenciones guiadas por imagen. La creciente adopción de centros de diagnóstico por imagen ambulatorios y servicios de teleradiología también contribuye significativamente a la expansión del mercado en la región.

- La disponibilidad de herramientas de imágenes habilitadas para IA, sistemas de informes mejorados y flujos de trabajo clínicos mejorados han acelerado aún más la adopción de la radiología en entornos de atención médica tanto especializados como generales.

Restricción/Desafío

Preocupaciones sobre los altos costos de los equipos y las ineficiencias del flujo de trabajo

- El alto costo asociado con los equipos de imagenología avanzados, como los escáneres de resonancia magnética, tomografía computarizada y PET-CT, representa un desafío significativo para la expansión del mercado. Muchos centros de salud, especialmente los más pequeños y las clínicas independientes, tienen dificultades para costear la instalación, el mantenimiento y las actualizaciones periódicas de estas tecnologías.

- Por ejemplo, los altos requisitos de inversión de capital para sistemas de radiología de última generación han disuadido a algunos proveedores de atención médica de realizar actualizaciones oportunas, lo que limita el acceso a servicios de imágenes avanzados en ciertas regiones.

- Los desafíos operativos, como la escasez de radiólogos, el alto volumen de pacientes y las ineficiencias del flujo de trabajo, dificultan aún más la prestación óptima de servicios. Los retrasos en la presentación de informes, los cuellos de botella administrativos y la limitada interoperabilidad entre plataformas radiológicas contribuyen a los problemas de productividad.

- Abordar estos desafíos mediante mejores modelos de reembolso, la adopción de soluciones de imágenes en la nube y tecnologías optimizadas de flujo de trabajo será vital para sostener el crecimiento del mercado. Además, el desarrollo continuo del personal y la capacitación en interpretación avanzada de imágenes son esenciales para mejorar la calidad del servicio.

- Si bien la adopción de la radiología digital continúa aumentando, las barreras financieras y operativas asociadas con la implementación de sistemas de alta gama siguen siendo obstáculos clave para la penetración generalizada del mercado.

Middle East and Africa Radiology Services Market Scope

The market is segmented on the basis of type, procedure, patient age, radiation type, application, and end users.

- By Type

On the basis of type, the Radiology Services market is segmented into Stationary Digital Radiology Systems and Portable Digital Radiology Systems. The Stationary Digital Radiology Systems segment dominated the largest market revenue share of 64.3% in 2025, driven by their extensive use in hospitals and diagnostic centers for high-volume imaging procedures requiring advanced clarity and precision. These systems offer greater stability, large detector panels, and superior processing capabilities suitable for complex diagnostic needs. Their integration with PACS and RIS platforms enhances workflow efficiency and reporting accuracy. Government investments in radiology departments further strengthen adoption. Hospitals prefer stationary systems due to long-term durability, scalability, and support for multi-modality imaging. High reimbursement coverage for in-facility imaging boosts utilization. Continuous technological advancements improve image resolution and reduce radiation dose. Growing prevalence of chronic conditions increases demand for frequent imaging. Training and skill development in radiology departments prioritize stationary platforms. Large healthcare networks standardize operations using stationary systems. Their advanced automation features elevate productivity. Reliable maintenance and service networks reinforce market dominance.

The Portable Digital Radiology Systems segment is expected to witness the fastest CAGR of 12.4% from 2026 to 2033, driven by rising demand for bedside imaging and point-of-care diagnostics. Portable systems enable rapid imaging for critical care, emergency departments, and operating rooms. Their mobility supports imaging in remote locations and home-care settings. Healthcare providers increasingly adopt portable systems to reduce patient movement risks. COVID-19 accelerated adoption due to need for isolation-area imaging. Lightweight designs and wireless connectivity improve operational flexibility. Battery-powered models ensure uninterrupted functionality during emergencies. Rural healthcare initiatives encourage use in underdeveloped regions. Integration with cloud platforms allows instant image transfer. Reduced installation costs improve affordability. Growing use in mobile diagnostic vans enhances reach. Technological improvements elevate image quality to near stationary system levels. Portable radiology supports faster triaging and clinical decision-making.

- By Procedure

Según el procedimiento, el mercado de servicios de radiología se segmenta en convencional y digital. El segmento digital dominó la mayor cuota de mercado en ingresos, con un 71,5 % en 2025, impulsado por una calidad de imagen superior, una menor dosis de radiación y un procesamiento más rápido en comparación con la radiología convencional. Las plataformas digitales permiten la revisión instantánea de imágenes y la consulta remota a través de sistemas PACS. Los hospitales y centros de diagnóstico adoptan cada vez más la tecnología digital debido a la alta eficiencia y la automatización del flujo de trabajo. Los procedimientos digitales reducen los errores operativos y mejoran la precisión diagnóstica. El archivado en la nube mejora la seguridad y la accesibilidad de los datos. Las políticas de reembolso favorecen la imagenología digital, lo que fomenta una adopción más amplia. La demanda de imagenología digital asistida por IA está aumentando rápidamente. La radiología digital minimiza las exploraciones repetidas, lo que mejora la seguridad del paciente. Los programas gubernamentales de modernización promueven la infraestructura digital en radiología. Las clínicas prefieren las plataformas digitales para una integración fluida con los historiales clínicos electrónicos. Las actualizaciones digitales prolongan la vida útil de los equipos. Los exámenes de imagenología de rutina para el monitoreo de enfermedades crónicas dependen en gran medida de los sistemas digitales. Los avances en la tecnología de detectores continúan impulsando el dominio del segmento.

Se espera que el segmento convencional experimente la CAGR más rápida del 9,8% entre 2026 y 2033, sostenida por su rentabilidad en entornos de bajos recursos. Las clínicas pequeñas y los centros de salud rurales aún dependen de la imagenología convencional debido a la menor inversión en equipos. La radiología convencional sigue siendo adecuada para evaluaciones básicas del esqueleto y el tórax. Los requisitos de capacitación son mínimos, lo que apoya la adopción en las regiones en desarrollo. Los programas gubernamentales de extensión sanitaria utilizan la radiología convencional para exámenes a gran escala. Las unidades convencionales portátiles respaldan los campamentos médicos temporales. La disponibilidad de mantenimiento y repuestos mantiene la adopción estable. Algunos países conservan los sistemas convencionales por redundancia. Los hospitales en los mercados emergentes utilizan la radiología convencional durante el tiempo de inactividad del sistema digital. La asequibilidad de la imagenología basada en película atrae configuraciones de diagnóstico más pequeñas. Los sistemas convencionales todavía se utilizan ampliamente en la imagenología veterinaria. Las actualizaciones incrementales mantienen los sistemas en funcionamiento durante años prolongados. A pesar del crecimiento digital, la radiología convencional sigue siendo esencial en entornos de prestación de servicios de salud de bajo costo.

- Por edad del paciente

Según la edad del paciente, el mercado de servicios de radiología se segmenta en adultos y niños. El segmento de adultos dominó la mayor cuota de mercado en ingresos, con un 78,2 % en 2025, impulsado por la mayor incidencia de enfermedades crónicas como el cáncer, trastornos cardiovasculares, artritis y afecciones neurológicas que requieren imágenes frecuentes. El crecimiento de la población geriátrica impulsa significativamente la demanda. Los adultos se someten a más pruebas diagnósticas para traumatismos, problemas ortopédicos y enfermedades relacionadas con el estilo de vida. Los hospitales priorizan los sistemas de imagenología avanzados para pacientes adultos debido a su alto rendimiento. Los programas de cribado para la detección temprana del cáncer contribuyen al volumen de imágenes. Los pacientes adultos se benefician de protocolos de imagenología especializados que ofrecen una precisión superior. La mayor penetración de los seguros médicos impulsa una mayor utilización de los servicios de radiología. El aumento de las intervenciones quirúrgicas en adultos incrementa la demanda de imágenes pre y postoperatorias. Las tendencias en acondicionamiento físico y bienestar impulsan las imágenes preventivas. Las soluciones de radiología para adultos asistidas por IA aceleran la eficiencia del flujo de trabajo. Los controles de salud corporativos contribuyen a una mayor demanda de imágenes. La expansión de los centros de imágenes ambulatorias fortalece el acceso para adultos. Los avances en la tecnología de imágenes mejoran la precisión diagnóstica en casos complejos de adultos.

Se espera que el segmento pediátrico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,6 %, entre 2026 y 2033, impulsada por la creciente concienciación sobre la detección temprana de enfermedades en niños. La radiología pediátrica requiere técnicas de imagenología de baja dosis y seguras para niños, lo que aumenta la adopción de sistemas avanzados. Los hospitales invierten en salas de radiología específicas para niños para reducir los riesgos de exposición a la radiación. Los trastornos congénitos y las anomalías del desarrollo contribuyen a los requisitos de imagenología. La imagenología pediátrica habilitada con IA mejora la precisión en casos difíciles de interpretar. Los casos de trauma pediátrico aumentan la demanda de radiología de emergencia. La teleradiología amplía el acceso a la imagenología pediátrica en regiones desatendidas. La creciente prevalencia de infecciones respiratorias impulsa el volumen de imágenes de tórax. Los programas gubernamentales promueven el cribado neonatal y pediátrico. Los sistemas portátiles respaldan la imagenología a pie de cama para pacientes pediátricos críticos. La capacitación especializada en radiología pediátrica mejora la calidad del servicio. Los padres buscan cada vez más imágenes preventivas para el diagnóstico temprano. La expansión de los hospitales pediátricos y los centros de especialidades pediátricas impulsa aún más el crecimiento del mercado.

- Por tipo de radiación

Según el tipo de radiación, el mercado de servicios de radiología se segmenta en diagnóstico y radiología intervencionista. El segmento de diagnóstico dominó la mayor cuota de mercado con un 69,8 % en 2025, impulsado por la creciente demanda de radiografías, tomografías computarizadas y resonancias magnéticas para la detección temprana de enfermedades y la evaluación clínica. El diagnóstico por imagen respalda los exámenes rutinarios para enfermedades crónicas. Los hospitales dependen de la radiología diagnóstica para obtener imágenes de gran volumen y con resultados rápidos. Las herramientas de diagnóstico basadas en IA mejoran la precisión de la interpretación y reducen los errores. Los programas de cribado de enfermedades cardíacas y cáncer amplían los volúmenes de imágenes diagnósticas. El diagnóstico por imagen es crucial en los servicios de urgencias para traumatismos y enfermedades agudas. Las pólizas de seguro suelen cubrir las exploraciones diagnósticas, lo que aumenta la accesibilidad. Los avances tecnológicos mejoran la claridad de la imagen y reducen la dosis de radiación. Los centros ambulatorios dependen en gran medida de la radiología diagnóstica para atraer pacientes. El diagnóstico remoto mediante teleradiología aumenta el alcance. El archivo digital mejora la eficiencia del flujo de trabajo clínico. El crecimiento poblacional crónico impulsa una demanda continua. La radiología diagnóstica sigue siendo la columna vertebral de los servicios generales de diagnóstico por imagen en la atención médica.

Se espera que el segmento de Radiología Intervencionista experimente la CAGR más rápida del 12,1% entre 2026 y 2033, impulsada por la creciente preferencia por procedimientos mínimamente invasivos. La radiología intervencionista reduce las estancias hospitalarias y los tiempos de recuperación. El aumento de casos de pacientes cardiovasculares y oncológicos incrementa la demanda de tratamientos guiados por imágenes. Los avances tecnológicos mejoran la precisión de los dispositivos y la guía por imágenes. Los hospitales establecen salas especializadas de radiología intervencionista para ampliar la capacidad. La IA y la robótica mejoran la precisión en los procedimientos intervencionistas. El apoyo a los reembolsos impulsa la adopción de terapias mínimamente invasivas. La creciente preferencia de los pacientes por procedimientos menos dolorosos impulsa el uso. La radiología intervencionista desempeña un papel fundamental en la recuperación de coágulos de emergencia y las intervenciones vasculares. El aumento de las intervenciones oncológicas, como la ablación tumoral, impulsa el crecimiento del segmento. Los programas de formación especializada amplían la disponibilidad de personal cualificado. La integración con quirófanos híbridos mejora la flexibilidad del tratamiento. La investigación y las innovaciones continúan mejorando los resultados clínicos.

- Por aplicación

Según la aplicación, el mercado de servicios de radiología se segmenta en Cardiovascular, Oncología, Ginecología, Neurología, Urología, Odontología, Pélvico y Abdominal, Musculoesquelético y Otros. El segmento Cardiovascular dominó la mayor cuota de mercado en ingresos, con un 28,7% en 2025, impulsado por la creciente prevalencia de enfermedades cardíacas, hipertensión y accidentes cerebrovasculares. Las imágenes cardiovasculares facilitan el diagnóstico de insuficiencia cardíaca, anomalías estructurales y enfermedades vasculares. Los hospitales dependen en gran medida de la angiografía por TC y la resonancia magnética cardíaca para una evaluación precisa. Las iniciativas de cribado para la detección cardíaca temprana impulsan la demanda de imágenes. Los cardiólogos dependen de datos radiológicos en tiempo real para la planificación del tratamiento. Las técnicas avanzadas de imagen reducen la necesidad de procedimientos diagnósticos invasivos. Las herramientas de IA mejoran la detección de anomalías cardíacas sutiles. El aumento de la población de edad avanzada aumenta el volumen de imágenes cardiovasculares. Los servicios de urgencias utilizan con frecuencia la radiología para evaluaciones cardíacas agudas. El reembolso de las aseguradoras apoya su uso generalizado. Las tecnologías de imágenes cardíacas continúan mejorando la precisión y la velocidad. Las imágenes híbridas amplían las aplicaciones clínicas. La creciente carga mundial de enfermedades cardíacas mantiene una demanda constante.

Se espera que el segmento de Oncología experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2026 y 2033, impulsada por el aumento de la incidencia del cáncer y la expansión de las aplicaciones de la imagenología en la detección, estadificación y monitorización del tratamiento. Modalidades avanzadas como la PET-CT y la MRI guían la evaluación precisa de los tumores. La imagenología es fundamental para la planificación de la radioterapia. Los programas de detección temprana del cáncer aumentan significativamente el volumen de imágenes. Los pacientes oncológicos requieren imágenes repetidas a lo largo de los ciclos de tratamiento. La IA y el aprendizaje automático mejoran la sensibilidad de la detección de tumores. Los hospitales invierten fuertemente en infraestructura de imágenes oncológicas. La medicina personalizada impulsa la demanda de biomarcadores de imagenología precisos. El crecimiento de los centros oncológicos impulsa los servicios de imágenes especializados. La creciente concienciación fomenta el diagnóstico temprano del cáncer. Los programas gubernamentales apoyan la detección asequible del cáncer. Las innovaciones tecnológicas continúan mejorando la imagenología oncológica. El aumento de las tasas de supervivencia mantiene las necesidades de imágenes a largo plazo.

- Por los usuarios finales

En función de los usuarios finales, el mercado de servicios de radiología se segmenta en hospitales, centros ambulatorios, centros de diagnóstico y clínicas. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 58,4 % en 2025, gracias a una infraestructura de imagenología avanzada y la disponibilidad de atención multidisciplinaria. Los hospitales gestionan casos complejos que requieren imágenes de alta gama, como resonancia magnética, tomografía computarizada, tomografía por emisión de positrones (PET-CT) y radiología intervencionista. Los servicios de urgencias gestionan un volumen significativo de imágenes. Los cirujanos dependen de imágenes de alta resolución para las evaluaciones preoperatorias y posoperatorias. Los hospitales integran sistemas de diagnóstico basados en IA para lograr precisión y eficiencia. La financiación pública fortalece las mejoras en la radiología hospitalaria. Los hospitales se benefician de redes de reembolso establecidas. La experiencia del personal garantiza una interpretación precisa de las imágenes. Los sistemas PACS avanzados mejoran la productividad del flujo de trabajo. Los hospitales sirven como centros de referencia para necesidades complejas de imágenes. Los programas de formación continua mejoran las habilidades en radiología clínica. La gran afluencia de pacientes garantiza un volumen constante de imágenes. La radiología hospitalaria sigue siendo la piedra angular de la atención sanitaria diagnóstica.

Se espera que el segmento de Centros Ambulatorios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2026 y 2033, impulsada por la creciente demanda de imágenes ambulatorias rentables y de rápida respuesta. Los centros ambulatorios brindan un acceso radiológico conveniente con tiempos de espera más cortos. Su programación flexible atrae a pacientes que no presentan urgencias. Los menores costos operativos hacen que las imágenes sean más asequibles. Los dispositivos avanzados de imágenes digitales mejoran la precisión diagnóstica en entornos ambulatorios. La expansión de las redes ambulatorias urbanas aumenta el alcance de los pacientes. Los programas de salud corporativos se asocian frecuentemente con centros ambulatorios para la detección rutinaria. El reembolso de seguros fomenta el uso de imágenes ambulatorias. Los centros ambulatorios adoptan herramientas de IA para una gestión eficiente del flujo de trabajo. Las asociaciones de teleradiología permiten una interpretación experta. La creciente tendencia hacia las cirugías ambulatorias impulsa la demanda de imágenes. La rápida expansión en las regiones en desarrollo aumenta la disponibilidad. La creciente preferencia de los pacientes por la comodidad impulsa un crecimiento sostenido.

Análisis regional del mercado de servicios de radiología en Oriente Medio y África

- Se proyecta que el mercado de servicios de radiología de Medio Oriente se expandirá a una CAGR sustancial durante el período de pronóstico, impulsado principalmente por la modernización acelerada de la atención médica, la creciente demanda de diagnóstico temprano y preciso de enfermedades e inversiones significativas destinadas a fortalecer la infraestructura de imágenes regional.

- El rápido crecimiento de la población, la creciente prevalencia de enfermedades crónicas y la expansión del acceso a tecnologías de diagnóstico avanzadas están impulsando aún más la adopción en hospitales, clínicas y centros de diagnóstico especializados.

- La región está siendo testigo de un mayor despliegue de sistemas de radiología digital, con nuevas instalaciones de atención médica y complejos médicos mejorados que integran plataformas de imágenes habilitadas con IA para mejorar la eficiencia clínica y los resultados de los pacientes.

Análisis del mercado de servicios de radiología en Arabia Saudita

El mercado de servicios de radiología de Arabia Saudita dominó la región con la mayor participación en ingresos, un 38,6%, en 2025, gracias a las rápidas iniciativas de transformación de la atención médica en el marco de la Visión 2030, inversiones a gran escala en centros de diagnóstico modernos y una sólida penetración de modalidades de imagenología avanzadas como la tomografía computarizada (TC), la resonancia magnética (RM), la radiografía digital y la ecografía. La creciente concienciación sobre la detección temprana de enfermedades, el aumento del volumen de pacientes y la creciente preferencia por flujos de trabajo de imagenología tecnológicamente avanzados siguen acelerando la expansión del mercado. Además, la presencia activa de los principales fabricantes mundiales de equipos de radiología y el enfoque del país en la adopción de sistemas de imagenología basados en IA están fortaleciendo significativamente el liderazgo de Arabia Saudita en el panorama de los servicios de radiología en Oriente Medio.

Perspectiva del mercado de servicios de radiología de los EAU

Se prevé que el mercado de servicios de radiología de los EAU sea el de mayor crecimiento en Oriente Medio durante el período de pronóstico, con una sólida tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2033. Este crecimiento se ve impulsado por la expansión del turismo médico, las sólidas inversiones del sector privado en salud y la rápida adopción de la radiología digital y las soluciones de imagenología en la nube en hospitales y centros de diagnóstico avanzado. El énfasis del país en la transformación de la atención médica inteligente, las plataformas de radiología basadas en IA y los servicios de imagenología centrados en el paciente está impulsando la transición hacia entornos de diagnóstico de alta precisión. El aumento de la renta disponible, la creciente prevalencia de enfermedades crónicas y la creciente demanda de programas de detección temprana respaldan aún más la trayectoria de alto crecimiento de los EAU.

Cuota de mercado de servicios de radiología en Oriente Medio y África

La industria de servicios de radiología está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Siemens Healthineers (Alemania)

• GE HealthCare (EE. UU.)

• Philips Healthcare (Países Bajos)

• Canon Medical Systems Corporation (Japón)

• Fujifilm Holdings Corporation (Japón)

• Hologic, Inc. (EE. UU.)

• Agfa-Gevaert Group (Bélgica)

• Carestream Health (EE. UU.)

• Varian Medical Systems (EE. UU.)

• Hitachi Healthcare (Japón)

• Esaote SpA (Italia)

• Mindray Medical International (China)

• Shimadzu Corporation (Japón)

• Konica Minolta Healthcare (Japón)

• Samsung Medison (Corea del Sur)

• Toshiba Medical Systems (Japón)

• United Imaging Healthcare (China)

• Bracco Imaging (Italia)

• Guerbet Group (Francia)

• Medtronic (Irlanda)

Últimos avances en el mercado de servicios de radiología en Oriente Medio y África

- En mayo de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) agregó más de 120 nuevos dispositivos médicos habilitados con IA enfocados en radiología a su lista de dispositivos aprobados, lo que expandió significativamente la disponibilidad de herramientas de IA para imágenes, diagnósticos, automatización del flujo de trabajo y reconstrucción de imágenes.

- En diciembre de 2024, Bayer anunció en la Reunión Anual de la Sociedad Radiológica de Norteamérica (RSNA 2024) que lanzará su nuevo sistema de inyección de TC, el sistema de inyección de TC MEDRAD Centargo, junto con una plataforma de flujo de trabajo digital conectada (Cortenic), lo que indica un impulso hacia suites de radiología más integradas y eficientes que combinen hardware, software y herramientas de flujo de trabajo.

- En julio de 2025, un informe confirmó que la FDA había aprobado más de 1000 aplicaciones de IA clínica para uso médico, y las aplicaciones de radiología representaban más del 70 % de esas autorizaciones, lo que subraya el liderazgo de la radiología en herramientas de imágenes clínicas habilitadas para IA.

- En mayo de 2025, la empresa de software de radiología Blackford Analysis anunció una asociación comercial para integrar su algoritmo de salud ósea impulsado por IA (que detecta reducciones de la densidad mineral ósea mediante rayos X estándar) en su plataforma de imágenes, lo que permite la detección temprana de osteoporosis u osteopenia sin exploraciones de densidad ósea dedicadas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.