Middle East And Africa Silk Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

504.27 Million

USD

902.50 Million

2024

2032

USD

504.27 Million

USD

902.50 Million

2024

2032

| 2025 –2032 | |

| USD 504.27 Million | |

| USD 902.50 Million | |

| % | |

|

Segmentación del mercado de la seda en Oriente Medio y África, por tipo (seda morera, seda tasar/seda silvestre, seda eri, seda araña, seda muga, seda anaphe, seda fagara, seda coan, seda mejillón, seda marina, charmeuse de seda (satén de seda), seda gasa (gasa crepé), seda dupioni (duppioni o dupion), gasa de seda, seda fuji, borra de seda, shantung de seda, organza de seda, paño fino de seda, crepé de seda, seda habutai/seda habotai, pongee de seda y otros), tipo de producto (seda cruda, hilos de seda y otros), peso (ligero, medio y pesado), capas (2 capas, 3 capas, 4 capas y otros), país de origen (seda de Japón, seda de la India, seda de Tailandia y otros), material (seda pura, seda estándar, seda mezclada), proceso de producción (producción de capullos, bobinado, torneado, tejido, teñido, otros), usuario final (textil, Cosméticos, médicos y otros), canal de distribución (en línea y fuera de línea): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de la seda

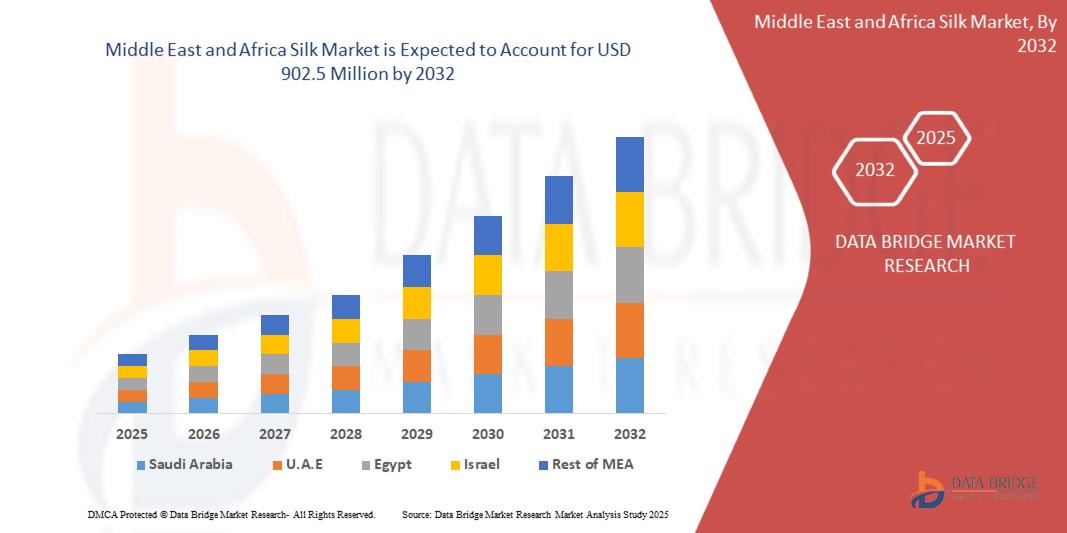

- El mercado de seda de Oriente Medio y África se valoró en 504,27 millones de dólares en 2024 y se espera que alcance los 902,5 millones de dólares en 2032, con una CAGR del 7,7 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente preferencia de los consumidores por la seda sostenible y de origen ético, incluida la seda de la paz y la seda orgánica.

- Este crecimiento se debe a factores como el fuerte apoyo gubernamental a la producción nacional de seda, especialmente en productores líderes como Sudáfrica y Egipto. Los subsidios, los programas de I+D y las inversiones en infraestructura están mejorando la calidad y la producción de seda, lo que a su vez impulsa la creciente demanda de los sectores textil, cosmético y médico a nivel mundial.

Análisis del mercado de la seda

- El mercado de la seda en Oriente Medio y África experimenta un crecimiento constante, impulsado por la creciente demanda de textiles naturales, lujosos y biodegradables, en un contexto de creciente preocupación por la sostenibilidad. Los consumidores optan cada vez más por la seda debido a su textura premium, propiedades hipoalergénicas y biodegradabilidad, especialmente en prendas de vestir, muebles para el hogar y productos de cuidado personal. Mercados clave como Egipto y Sudáfrica siguen influyendo en el suministro y la innovación en Oriente Medio y África, mientras que los países en desarrollo están ampliando su capacidad de producción con apoyo gubernamental y programas de empleo rural.

- La seda se utiliza ampliamente en diversos sectores, como la moda, la cosmética y la medicina. En la industria textil, sigue siendo un tejido predilecto para prendas de alta gama, vestidos de novia y ropa formal gracias a su brillo y comodidad. Más allá de los textiles, la fibroína y la sericina de la seda se utilizan en el cuidado de la piel, la cicatrización de heridas y en innovaciones biomédicas como suturas y andamiajes. Su adaptabilidad a aplicaciones tanto tradicionales como modernas refuerza su relevancia en el mercado de un sector textil cada vez más diversificado y orientado al valor.

- Sudáfrica dominó el mercado mundial de la seda en 2024, principalmente debido a su infraestructura de sericultura bien establecida, el abundante cultivo de moreras y la cadena de valor integrada que abarca la producción de capullos hasta los productos de seda terminados.

- Se espera que Sudáfrica sea testigo de la CAGR más alta en el mercado de seda de Medio Oriente y África, respaldada por inversiones continuas en prácticas de sericultura sostenibles, avances tecnológicos en el procesamiento de la seda y una creciente demanda interna de textiles de lujo y ecológicos.

- El segmento de la seda morera dominó el mercado mundial de la seda en 2024 gracias a la calidad superior de su fibra, su suavidad, su brillo y su amplio uso en textiles de alta gama. Al ser el tipo de seda más cultivado y procesado comercialmente, su suministro constante y su adaptabilidad a aplicaciones de moda, decoración del hogar y cosmética la convierten en la opción preferida a nivel mundial.

Alcance del informe y segmentación del mercado de alfa-metilestireno

|

Atributos |

Perspectivas del mercado de Silk Key |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la seda

Fuerte respaldo gubernamental al sector de producción nacional de seda

- A medida que continúa el sólido respaldo gubernamental en las principales naciones productoras de seda, como India y China, el mercado mundial de la seda está experimentando un crecimiento significativo impulsado por el reconocimiento del impacto socioeconómico de la sericultura, particularmente en el empleo rural y la contribución a las exportaciones.

- Las intervenciones estratégicas como subsidios, programas de I+D, capacitación técnica y juntas nacionales de seda están mejorando la calidad de la producción, la gestión de enfermedades y la conectividad del mercado, lo que conduce a una cadena de suministro de seda más resistente y eficiente.

- En abril de 2025, el programa Silk Samagra-2 de la India apoyó el desarrollo integrado mediante una infraestructura fortalecida, una mayor disponibilidad de semillas de gusanos de seda y material de siembra, y mejoras tecnológicas como la instalación de 42 máquinas de bobinado automático en Karnataka, impulsando la competitividad y el acceso al mercado.

- Según Fibre2Fashion, en abril de 2025, la seda de morera siguió siendo la variedad líder, representando más del 75% de la producción de la India con 23.131 toneladas entre abril y diciembre de 2024, mientras que Tasar (1.079 toneladas), Eri (6.217 toneladas) y Muga (187 toneladas) también contribuyeron a una base de producción diversificada.

Dinámica del mercado de la seda

Conductor

Creciente preferencia del consumidor por productos sostenibles y ecológicos

- A medida que el comportamiento del consumidor consciente del medio ambiente se vuelve común, el mercado mundial de la seda está experimentando un crecimiento significativo impulsado por una fuerte preferencia por productos sostenibles y ecológicos, con una creciente demanda de materiales naturales, biodegradables y de origen ético que influyen en las decisiones de compra en todo el mundo.

- Este cambio refleja una transformación más amplia en las prioridades de los consumidores, donde la selección de productos está guiada no solo por la calidad y la estética, sino también por una evaluación holística del impacto ambiental y el abastecimiento ético, lo que hace que las fibras naturales como la seda sean especialmente atractivas para los compradores responsables de hoy.

- En mayo de 2025, Textile South Asia informó que los consumidores indios prefieren cada vez más las fibras biodegradables y naturales como la seda, y citan su menor huella ambiental y su descomposición natural como factores clave que contribuyen a su creciente demanda.

- Un artículo de junio de 2025 de Green Network Asia enfatizó el papel de los textiles ecológicos en la reducción del daño ambiental dentro de la industria de la moda, apoyando implícitamente a la seda como una opción natural y sostenible alineada con los objetivos de reducción de desechos y abastecimiento responsable.

- En mayo de 2025, Anuprerna destacó cómo la demanda de seda sostenible está siendo impulsada por preocupaciones éticas y conciencia ambiental, y destacó el auge de innovaciones como "Peace Silk" y la creciente adopción de seda sostenible por parte de marcas de moda de alta gama, lo que está impulsando la inversión y la innovación en métodos de producción ecoconscientes.

Restricción/Desafío

“Competencia de fibras sintéticas”

- Una limitación notable en el mercado global de la seda (TSP) es la naturaleza alergénica de la soja, que sigue limitando su aceptación por parte del consumidor a pesar de sus beneficios nutricionales y funcionales. La soja se encuentra entre los ocho principales alérgenos alimentarios a nivel mundial, e incluso una exposición mínima puede provocar reacciones alérgicas, desde síntomas leves hasta anafilaxia grave, especialmente en bebés y niños pequeños. Este riesgo desalienta a muchos consumidores y dificulta el desarrollo de productos para los fabricantes que buscan un atractivo para el mercado masivo.

- Para mitigar estos desafíos, los productores de alimentos exploran cada vez más proteínas vegetales alternativas, como el guisante, el arroz y el garbanzo, que generalmente se consideran menos alergénicas. Estas alternativas suelen promocionarse como "libres de alérgenos" o "de etiqueta limpia", lo que atrae a los consumidores sensibles y preocupados por la salud, a la vez que permite a las marcas acceder a un segmento de mercado más amplio e inclusivo.

- Los marcos regulatorios estrictos que exigen un etiquetado claro de alérgenos, en particular en lo que respecta a la soja, influyen aún más en las decisiones de los consumidores. Si bien esta transparencia mejora la seguridad alimentaria, también puede disuadir a los compradores potenciales de elegir productos a base de soja como el TSP debido a una mayor concienciación sobre los riesgos de los alérgenos. Este panorama regulatorio coloca a los ingredientes derivados de la soja en una situación de relativa desventaja en comparación con opciones más neutrales en alérgenos.

- A pesar de su asequibilidad, contenido proteico y sostenibilidad, el TSP se enfrenta a un obstáculo importante para una amplia penetración en el mercado debido a la preocupación por las alergias a la soja. Hasta que los avances científicos logren reducir las propiedades alergénicas de la soja, se espera que esta limitación persista e influya en la estrategia de producto de toda la industria.

- Por ejemplo, en noviembre de 2024, un artículo publicado por Elsevier Inc. destacó un caso de anafilaxia inducida por ejercicio y dependiente de alimentos, causada por ingredientes de soja ocultos en alimentos procesados, lo que ilustra las dificultades que enfrentan los consumidores para detectar alérgenos. De igual manera, en diciembre de 2022, la Fundación para el Asma y la Alergia de Estados Unidos, a través de Kids with Food Allergies, enfatizó la necesidad de evitar por completo la soja en niños con alergias, lo que refuerza la necesidad de ingredientes alternativos en la nutrición pediátrica.

- En general, las preocupaciones sobre los alérgenos que rodean a la soja representan una restricción considerable para el mercado de la seda, lo que impulsa un cambio entre los fabricantes hacia alternativas hipoalergénicas e impulsa la innovación en el desarrollo de productos libres de alérgenos.

Alcance del mercado de la seda

El mercado está segmentado según tipo, tipo de producto, peso, capa, país de origen, material, proceso de producción, usuario final y canal de distribución.

- Por tipo

Español Sobre la base del tipo, el mercado de la seda está segmentado en seda morera, seda tasar/seda salvaje, seda eri, seda araña, seda muga, seda anaphe, seda fagara, seda coan, seda mejillón, seda marina, charmeuse de seda (satén de seda), seda gasa (gasa crepé), dupioni de seda (duppioni o dupion), gasa de seda, seda fuji, borrón de seda, shantung de seda, organza de seda, paño de seda, crepé de seda, seda habutai/seda habotai, pongee de seda y otros. En 2025, se espera que el segmento de seda morera domine el mercado con una participación de mercado del 46,15%. Se espera que alcance los USD 454.017,41 mil para 2032, creciendo con la CAGR más alta del 9,0% en el período de pronóstico de 2025 a 2032 debido a su calidad de fibra superior, disponibilidad constante y uso generalizado en prendas y textiles de lujo. Su compatibilidad con el tejido tradicional y las técnicas de fabricación modernas aumenta su atractivo en todas las aplicaciones.

- Por tipo de producto

Según el tipo de producto, el mercado de la seda se segmenta en seda cruda, hilos de seda y otros. En 2025, se prevé que el segmento de tejidos de seda domine el mercado con una cuota de mercado del 35,78 %. Se prevé que alcance los 352 719 920 USD para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 9,0 % durante el período de pronóstico de 2025 a 2032.

Por peso

En función del peso, el mercado de la seda se segmenta en ligero, medio y pesado. En 2025, se prevé que el segmento ligero domine el mercado con una cuota de mercado del 54,26 %. Se prevé que alcance los 497 512 370 USD para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 7,9 % durante el período de pronóstico de 2025 a 2032, gracias a su versatilidad en prendas de vestir y tapicería, donde una estructura y una caída equilibradas son esenciales.

- Por Ply

Según el tipo de capa, el mercado de la seda se segmenta en 2 capas, 3 capas, 4 capas y otros. En 2025, se espera que el segmento de 2 capas domine el mercado con una cuota de mercado del 47,13 %. Se espera que alcance los 437 779,02 millones de dólares para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % durante el período de pronóstico de 2025 a 2032, gracias a su durabilidad y un acabado refinado, ideal para productos de moda de alta calidad y ropa formal.

- Por país de origen

Según el país de origen, el mercado de la seda se segmenta en seda japonesa, seda india, seda tailandesa y otras. En 2025, se prevé que el segmento de la seda china domine el mercado con una cuota de mercado del 61,72 %. Se prevé que alcance los 572 185 620 USD para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 8,1 % durante el período de pronóstico de 2025 a 2032, gracias a su amplia variedad, su sólida base serícola y el amplio apoyo gubernamental que impulsa su potencial de producción y exportación.

- Por material

Según el material, el mercado de la seda se segmenta en seda pura, seda estándar y seda mezclada. El segmento de la seda mezclada se segmenta a su vez en seda de algodón, lana de seda y seda artificial. En 2025, se prevé que el segmento de la seda pura domine el mercado con una cuota de mercado del 73,67 %. Se prevé que alcance los 669.619,42 mil dólares para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2025 y 2032, gracias a su asequibilidad, mayor durabilidad y amplio uso en aplicaciones convencionales y de moda.

- Por proceso de producción

Según el proceso de producción, el mercado de la seda se segmenta en producción de capullos, bobinado, hilado, tejido, teñido, entre otros. En 2025, se prevé que el segmento de producción de capullos domine el mercado con una cuota de mercado del 50,20 %. Se prevé que alcance los 471 473 430 USD para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % durante el período de pronóstico de 2025 a 2032, impulsada por la creciente demanda de textiles con acabados de alta calidad y las innovaciones en tecnología de telares que permiten diseños y texturas de tejidos complejos.

- Por el usuario final

Según el usuario final, el mercado de la seda se segmenta en textiles, cosméticos, productos médicos y otros. En 2025, se prevé que el segmento textil domine el mercado con una cuota de mercado del 77,63 %. Se prevé que alcance los 706 472 100 USD para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % entre 2025 y 2032, debido a la creciente demanda mundial de prendas de lujo, prendas tradicionales y productos de moda sostenible.

- Por canal de distribución

Según el canal de distribución, el mercado de la seda se segmenta en presencial y en línea. El segmento presencial se clasifica a su vez en supermercados, hipermercados, tiendas de marca y otros. En 2025, se prevé que el segmento presencial domine el mercado con una cuota de mercado del 68,96 %. Se prevé que alcance los 617.204,23 mil dólares estadounidenses para 2032, con una tasa de crecimiento anual compuesta (TCAC) del 7,5 % durante el período de pronóstico de 2025 a 2032, debido a la preferencia de los consumidores por inspeccionar físicamente las telas de seda, especialmente para compras premium en prendas de vestir y textiles para el hogar.

Análisis regional del mercado de la seda

- Oriente Medio y África contribuyen al mercado mundial de la seda con una participación en los ingresos del 3,14 % en 2024, impulsado por las arraigadas tradiciones de sericultura de la región, la abundante disponibilidad de mano de obra calificada y las condiciones climáticas favorables para el cultivo de morera en países como China, India, Tailandia y Vietnam.

- El dominio de la región se ve reforzado por sólidas iniciativas gubernamentales que promueven el cultivo de la seda, la infraestructura de devanado y la producción orientada a la exportación, especialmente en India y China, que juntos representan más del 90 % de la producción mundial de seda. El uso cultural y ceremonial generalizado de las telas de seda en la confección de prendas tradicionales también sustenta una demanda interna constante.

- Además, el aumento de la renta disponible, la expansión de los sectores de la moda y los textiles para el hogar, y la creciente preferencia de los consumidores por las fibras naturales y sostenibles están impulsando la adopción de la seda en la confección, la ropa de cama y los productos de cuidado personal. Las inversiones estratégicas en tecnologías avanzadas de bobinado, teñido y producción de seda ecológica, junto con las políticas de apoyo a la exportación, siguen consolidando el liderazgo de Asia-Pacífico en el mercado mundial de la seda.

Perspectivas del mercado de la seda en Oriente Medio y África

Se espera que el mercado de la seda en Oriente Medio y África experimente un crecimiento moderado durante el período de pronóstico, impulsado por el aumento de la renta disponible, la creciente demanda de textiles de alta calidad y la afinidad cultural por la seda en prendas tradicionales y decoración del hogar. Países como los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica muestran un creciente interés en la moda de lujo y ecológica, mientras que los segmentos de consumidores con un alto poder adquisitivo impulsan la demanda de productos de seda hechos a mano y a medida. Además, los fabricantes textiles regionales están explorando el abastecimiento sostenible y las innovaciones en mezclas de seda para adaptarse a las tendencias globales de la moda y diversificar su oferta de productos tanto en el mercado nacional como en el de exportación.

- Perspectivas del mercado de la seda de Sudáfrica

El mercado sudafricano de la seda se está expandiendo gradualmente, impulsado por la creciente apreciación de los textiles naturales y de primera calidad entre los consumidores urbanos, sumada a una creciente industria local de la moda y el diseño. El interés del país por la artesanía y la moda sostenible está impulsando la demanda de seda ecológica tanto en el sector textil como en el de la decoración de interiores. Además, las iniciativas de nicho centradas en la producción de seda autóctona y los esfuerzos gubernamentales para impulsar las empresas textiles rurales están sentando las bases para el crecimiento a largo plazo del sector de la seda.

- Perspectivas del mercado de la seda de Egipto

El mercado egipcio de la seda está experimentando un renovado interés, impulsado por una rica tradición textil y la creciente demanda de telas de lujo para prendas tradicionales y moda moderna. Las iniciativas gubernamentales para revitalizar la sericultura local y promover la artesanía tradicional están contribuyendo al desarrollo del sector. Además, la creciente concienciación sobre los materiales sostenibles y el interés turístico por los textiles egipcios auténticos están impulsando el uso de la seda en la confección, los souvenirs y la decoración del hogar.

Los principales líderes del mercado que operan en el mercado son:

- ERIS ORIENTE MEDIO Y ÁFRICA LLP (India)

Últimos avances en el mercado de la seda en Oriente Medio y África

- En enero de 2025, LILYSILK abrió su primera tienda conceptual en la ciudad de Nueva York, lo que marcó una importante expansión minorista. Esta iniciativa mejora la visibilidad de la marca y la fidelización del cliente mediante una experiencia de compra de lujo y sostenible. La tienda también apoya iniciativas ecológicas, lo que refuerza el compromiso de la empresa con la sostenibilidad.

- En febrero de 2025, Bolt Threads y Goddess Maintenance Co. anunciaron una colaboración anual de 4 millones de dólares para integrar la tecnología b-silk de Bolt en una nueva línea de belleza biotecnológica. Con lanzamiento en la primavera de 2025 en más de 1300 tiendas en EE. UU. a través de Sally Beauty, esta colaboración marca un hito importante para el cuidado de la piel sostenible y basado en la ciencia, consolidando la posición de Bolt en el mercado de la belleza limpia y ampliando su alcance.

- En enero de 2024, el Grupo Wensli fue reconocido como base nacional de demostración para la integración cultural y tecnológica por el Ministerio de Industria y Tecnología de la Información de China y otros organismos gubernamentales. Este reconocimiento destacó el uso innovador de la Inteligencia Artificial (IA) por parte de Wensli en el diseño y la producción de seda. El sistema de diseño impulsado por IA de la compañía, desarrollado en colaboración con Wujie AI, cuenta con una base de datos de más de 500.000 patrones y más de 300 algoritmos de imágenes de IA. Este sistema permite la creación de hasta 100.000 diseños únicos de pañuelos de seda, lo que facilita una rápida personalización y una producción eficiente. Además, Wensli ha implementado máquinas digitales ecológicas que eliminan el consumo de agua en los procesos de impresión y teñido, abordando así las preocupaciones ambientales en la fabricación textil.

- En agosto de 2024, el Grupo Wensli celebró la exposición "Juegos Olímpicos de Moda: Un Siglo de Pañuelos de Seda" en el Centro Comercial Hangzhou Tower. Este evento cultural celebró el espíritu olímpico a través del arte de la seda, fusionando el diseño moderno con la artesanía tradicional china. Fortaleció la visibilidad de la marca Wensli, impulsó el intercambio cultural internacional y mostró la innovación de la compañía en el diseño de productos temáticos, contribuyendo a expandir su alcance global y nacional.

- En octubre de 2024, Bolt Projects Holdings amplía su Plataforma Tecnológica de Seda Vegana con nuevos lanzamientos de productos con b-silk, como los protectores solares Freaks of Nature y los próximos cosméticos de color. La compañía también anticipa el lanzamiento de xl-silk, su segundo ingrediente patentado. Con más colaboraciones con marcas en el futuro, Bolt posiciona 2025 como un año clave para la innovación en belleza sostenible y de alto rendimiento en los sectores del cuidado del cabello, la piel y la cosmética.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 INFORMACIÓN GENERAL

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 AMENAZA DE NUEVOS ENTRANTES

4.1.2 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

4.1.3 PODER DE NEGOCIACIÓN DE LOS COMPRADORES

4.1.4 AMENAZA DE SUSTITUTOS

4.1.5 COMPETENCIA INTERNA

4.2 ANÁLISIS DEL COMPORTAMIENTO DEL CONSUMIDOR DEL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA

4.3 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA

5 COBERTURA REGLAMENTARIA

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 ALTO APOYO GUBERNAMENTAL A LA INDUSTRIA NACIONAL DE PRODUCCIÓN DE SEDA

6.1.2 EXPANSIÓN A MERCADOS EMERGENTES Y CRECIMIENTO DE LA RENTA DISPONIBLE

6.1.3 AVANCES TECNOLÓGICOS EN SERICULTURA Y PROCESAMIENTO

6.1.4 CRECIENTE PREFERENCIA DE LOS CONSUMIDORES POR PRODUCTOS SOSTENIBLES Y ECOLÓGICOS

6.2 RESTRICCIONES

6.2.1 COMPETENCIA DE FIBRAS SINTÉTICAS

6.2.2 BARRERAS COMERCIALES ENTRE NACIONES

6.3 OPORTUNIDADES

6.3.1 CRECIENTE ADOPCIÓN DE LA SEDA EN APLICACIONES NO TEXTILES

6.3.2 ADOPCIÓN DE LA SEDA EN TEXTILES FUNCIONALES E INTELIGENTES

6.3.3 EL AUMENTO DE LA RENTA DISPONIBLE IMPULSA LA DEMANDA DE MUEBLES Y DECORACIÓN PARA EL HOGAR

6.4 DESAFÍOS

6.4.1 ALTOS COSTOS DE PRODUCCIÓN Y SERICULTURA CON USO INTENSIVO DE MANO DE OBRA

6.4.2 VULNERABILIDAD A LAS CONDICIONES CLIMÁTICAS Y BROTES DE ENFERMEDADES EN LOS GUSANOS DE SEDA

7 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 SEDA DE MORERA

7.3 SEDA TASAR/SEDA SALVAJE

7.4 ERI SILK

7.5 MUGA DE SEDA

7.6 SEDA DE ARAÑA

7.7 ANAPHE SILK

7.8 FAGARA SILK

7.9 SEDA COAN

7.1 SEDA DE MEJILLÓN

7.11 SEDA MARINA

7.12 CHARMEUSE DE SEDA (SATIN DE SEDA)

7.13 GASA DE SEDA (CREPE GASA)

7.14 DUPIONI DE SEDA (DUPPIONI O DUPION)

7.15 GASA DE SEDA

7.16 FUJI SILK

7.17 Borraja de seda

7.18 SHANTUNG DE SEDA

7.19 ORGANZA DE SEDA

7.2 PAÑO DE SEDA

7.21 CREPE DE SEDA

7.22 SEDA HABUTAI / SEDA HABOTAI

7.23 PONGEE DE SEDA

7.24 OTROS

8 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 TELA DE SEDA

8.3 SEDA CRUDA

8.4 HILOS DE SEDA

8.5 RESIDUOS DE SEDA

8.6 MEZCLAS DE SEDA

8.7 SEDA DESGOMADA

8.8 OTROS

9 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PESO

9.1 INFORMACIÓN GENERAL

9.2 PESO LIGERO

9.3 PESO MEDIO

9.4 PESO PESADO

10 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR CAPAS

10.1 INFORMACIÓN GENERAL

10.2 2 CAPAS

10.3 4 CAPAS

10.4 3 CAPAS

10.5 OTROS

11 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS DE ORIGEN

11.1 INFORMACIÓN GENERAL

11.2 SEDA DE CHINA

11.3 SEDA INDIA

11.3.1 SEDA INDIA, POR TIPO

11.3.2 TUSSAH/TUSSAR, POR TIPO

11.4 SEDA JAPONESA

11.4.1 SEDA JAPONESA, POR TIPO

11.5 SEDA DE IRÁN

11.6 SEDA DE TAILANDIA

11.6.1 SEDA DE TAILANDIA, POR TIPO

11.7 OTROS

12 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR MATERIAL

12.1 INFORMACIÓN GENERAL

12.2 SEDA PURA

12.3 SEDA MEZCLADA

12.3.1 SEDA MEZCLADA, POR TIPO

12.4 SEDA ESTÁNDAR

13 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PROCESO DE PRODUCCIÓN

13.1 INFORMACIÓN GENERAL

13.2 PRODUCCIÓN DE CAPULLOS

13.3 ENROLLADO

13.4 TEJIDO

13.5 TEÑIDO

13.6 LANZAMIENTO

13.7 OTROS

14 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL

14.1 INFORMACIÓN GENERAL

14.2 TEXTIL

14.2.1 TEXTILES, POR USO FINAL

14.2.2 ROPA, POR TIPO

14.2.3 TEXTILES, POR TIPO

14.3 MÉDICO

14.3.1 MÉDICO, POR TIPO

14.4 OTROS

14.4.1 OTROS, POR TIPO

15 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN

15.1 INFORMACIÓN GENERAL

15.2 SIN CONEXIÓN

15.2.1 SIN CONEXIÓN, POR TIPO

15.3 EN LÍNEA

16 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN

16.1 ORIENTE MEDIO Y ÁFRICA

16.1.1 SUDÁFRICA

16.1.2 EGIPTO

16.1.3 ARABIA SAUDITA

16.1.4 Emiratos Árabes Unidos

16.1.5 ISRAEL

16.1.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

17 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: PANORAMA EMPRESARIAL

17.1 ANÁLISIS DE ACCIONES DE EMPRESAS: ORIENTE MEDIO Y ÁFRICA

18 ANÁLISIS FODA

19 PERFILES DE EMPRESAS

19.1 STARLING SILK MILLS PVT. LTD.

19.1.1 INSTANTÁNEA DE LA EMPRESA

19.1.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.1.3 PORTAFOLIO DE PRODUCTOS

19.1.4 ACTUALIZACIONES RECIENTES

19.2 WENSLI

19.2.1 INSTANTÁNEA DE LA EMPRESA

19.2.2 ANÁLISIS DE INGRESOS

19.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.2.4 PORTAFOLIO DE PRODUCTOS

19.2.5 DESARROLLOS/NOTICIAS RECIENTES

19.3 SHENGKUN SILK MANUFACTURING CO., LTD

19.3.1 INSTANTÁNEA DE LA EMPRESA

19.3.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.3.3 PORTAFOLIO DE PRODUCTOS

19.3.4 ACTUALIZACIONES RECIENTES

19.4 ROSCAS DE PERNOS

19.4.1 INSTANTÁNEA DE LA EMPRESA

19.4.2 ANÁLISIS DE INGRESOS

19.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.4.4 PORTAFOLIO DE PRODUCTOS

19.4.5 DESARROLLO RECIENTE

19.5 LILYSILK

19.5.1 INSTANTÁNEA DE LA EMPRESA

19.5.2 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

19.5.3 PORTAFOLIO DE PRODUCTOS

19.5.4 DESARROLLOS/NOTICIAS RECIENTES

19.6 CASHMERE Y SEDA ALASHAN

19.6.1 INSTANTÁNEA DE LA EMPRESA

19.6.2 PORTAFOLIO DE PRODUCTOS

19.6.3 DESARROLLOS/NOTICIAS RECIENTES

19.7 AMSILK GMBH

19.7.1 INSTANTÁNEA DE LA EMPRESA

19.7.2 PORTAFOLIO DE PRODUCTOS

19.7.3 DESARROLLO RECIENTE

19.8 ANHUI SILK CO. LTD.

19.8.1 INSTANTÁNEA DE LA EMPRESA

19.8.2 PORTAFOLIO DE PRODUCTOS

19.8.3 DESARROLLO RECIENTE

19.9 HILOS ARUN

19.9.1 INSTANTÁNEA DE LA EMPRESA

19.9.2 PORTAFOLIO DE PRODUCTOS

19.9.3 DESARROLLOS/NOTICIAS RECIENTES

19.1 GRUPO DE SEDA NACIONAL DE CHINA CO., LTD.

19.10.1 INSTANTÁNEA DE LA EMPRESA

19.10.2 PORTAFOLIO DE PRODUCTOS

19.10.3 ACTUALIZACIONES RECIENTES

19.11 ERIS ORIENTE MEDIO Y ÁFRICA LLP

19.11.1 INSTANTÁNEA DE LA EMPRESA

19.11.2 PORTAFOLIO DE PRODUCTOS

19.11.3 DESARROLLOS/NOTICIAS RECIENTES

19.12 galas de pescadores

19.12.1 INSTANTÁNEA DE LA EMPRESA

19.12.2 PORTAFOLIO DE PRODUCTOS

19.12.3 DESARROLLOS RECIENTES

19.13 SEDAS GARIMA.

19.13.1 INSTANTÁNEA DE LA EMPRESA

19.13.2 PORTAFOLIO DE PRODUCTOS

19.13.3 DESARROLLOS/NOTICIAS RECIENTES

19.14 JINCHENGJIANG XINXING SEDA CO., LTD

19.14.1 INSTANTÁNEA DE LA EMPRESA

19.14.2 PORTAFOLIO DE PRODUCTOS

19.14.3 DESARROLLOS/NOTICIAS RECIENTES

19.15 LABORATORIOS KRAIG BIOCRAFT, INC.

19.15.1 INSTANTÁNEA DE LA EMPRESA

19.15.2 PORTAFOLIO DE PRODUCTOS

19.15.3 DESARROLLO RECIENTE

19.16 M. FÁBRICAS DE SEDA DE JIJU

19.16.1 INSTANTÁNEA DE LA EMPRESA

19.16.2 PORTAFOLIO DE PRODUCTOS

19.16.3 DESARROLLOS/NOTICIAS RECIENTES

19.17 EXPORTACIONES DE SEDA NISHA.

19.17.1 INSTANTÁNEA DE LA EMPRESA

19.17.2 PORTAFOLIO DE PRODUCTOS

19.17.3 DESARROLLOS/NOTICIAS RECIENTES

19.18 GRUPO ORIENTE

19.18.1 INSTANTÁNEA DE LA EMPRESA

19.18.2 PORTAFOLIO DE PRODUCTOS

19.18.3 DESARROLLO RECIENTE

19.19 SEDAS PRATHAM

19.19.1 INSTANTÁNEA DE LA EMPRESA

19.19.2 PORTAFOLIO DE PRODUCTOS

19.19.3 DESARROLLOS/NOTICIAS RECIENTES

19.2 SICHUAN NANCHONG LIUHE (GRUPO) CO., LTD

19.20.1 INSTANTÁNEA DE LA EMPRESA

19.20.2 PORTAFOLIO DE PRODUCTOS

19.20.3 DESARROLLO RECIENTE

19.21 TECNOLOGÍAS SPIBER

19.21.1 INSTANTÁNEA DE LA EMPRESA

19.21.2 PORTAFOLIO DE PRODUCTOS

19.21.3 DESARROLLO RECIENTE

19.22 SEDAS UNNATI

19.22.1 INSTANTÁNEA DE LA EMPRESA

19.22.2 PORTAFOLIO DE PRODUCTOS

19.22.3 DESARROLLOS/NOTICIAS RECIENTES

19.23 WUJIANG FIRST TEXTILE CO. LTD.

19.23.1 INSTANTÁNEA DE LA EMPRESA

19.23.2 PORTAFOLIO DE PRODUCTOS

19.23.3 DESARROLLO RECIENTE

19.24 ZHEJIANG JIAXIN SILK CORP., LTD.

19.24.1 INSTANTÁNEA DE LA EMPRESA

19.24.2 PORTAFOLIO DE PRODUCTOS

19.24.3 DESARROLLO RECIENTE

20 CUESTIONARIO

21 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 COBERTURA REGULATORIA

CUADRO 2 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 3 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE METROS)

CUADRO 4 SEDA DE MORERA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 5 ORIENTE MEDIO Y ÁFRICA SEDA TASAR/SEDA SILVESTRE EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 6 ORIENTE MEDIO Y ÁFRICA SEDA ERI EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 7 ORIENTE MEDIO Y ÁFRICA SEDA MUGA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 8 SEDA DE ARAÑA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 9 ORIENTE MEDIO Y ÁFRICA ANAPHE SEDA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 10 ORIENTE MEDIO Y ÁFRICA SEDA FAGARA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 11 ORIENTE MEDIO Y ÁFRICA SEDA COAN EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 12 SEDA DE MEJILLON EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 13 SEDA MARINA DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 14 CHARMEUSE DE SEDA (SATÉN DE SEDA) DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 15 ORIENTE MEDIO Y ÁFRICA SEDA DE GASA (CREPE CHIFFON) EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 16 ORIENTE MEDIO Y ÁFRICA SEDA DUPIONI (DUPPIONI O DUPION) EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 17 GASA DE SEDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 18 ORIENTE MEDIO Y ÁFRICA SEDA FUJI EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 19 BORRAS DE SEDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 20 ORIENTE MEDIO Y ÁFRICA SEDA SHANTUNG EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 21 ORGANZA DE SEDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 22 PAÑO DE SEDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 23 ORIENTE MEDIO Y ÁFRICA CREPÉ DE SEDA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 24 ORIENTE MEDIO Y ÁFRICA SEDA DE HABUTAI / SEDA DE HABOTAI EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 25 ORIENTE MEDIO Y ÁFRICA SEDA PONGEE EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 26 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 27 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 28 TEJIDOS DE SEDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 29 SEDA CRUDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 30 HILOS DE SEDA DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 31 RESIDUOS DE SEDA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 32 MEZCLAS DE SEDA DE ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 33 SEDA DESGOMADA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 34 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 35 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PESO, 2018-2032 (MILES DE USD)

TABLA 36 ORIENTE MEDIO Y ÁFRICA MERCADO DE SEDA DE PESO LIGERO, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 37 ORIENTE MEDIO Y ÁFRICA PESO MEDIO EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 38 ORIENTE MEDIO Y ÁFRICA PESO PESADO EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 39 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR CAPA, 2018-2032 (MILES DE USD)

CUADRO 40 ORIENTE MEDIO Y ÁFRICA MERCADO DE SEDA DE 2 CAPAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 41 ORIENTE MEDIO Y ÁFRICA MERCADO DE SEDA DE 4 CAPAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 42 ORIENTE MEDIO Y ÁFRICA MERCADO DE SEDA DE 3 CAPAS, POR REGIÓN, 2018-2032 (USD)

CUADRO 43 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (USD)

CUADRO 44 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 45 ORIENTE MEDIO Y ÁFRICA SEDA DE CHINA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 46 ORIENTE MEDIO Y ÁFRICA SEDA INDIA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 47 ORIENTE MEDIO Y ÁFRICA SEDA INDIA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 48 ORIENTE MEDIO Y ÁFRICA TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 49 ORIENTE MEDIO Y ÁFRICA JAPÓN SEDA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 50 ORIENTE MEDIO Y ÁFRICA JAPÓN SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 51 ORIENTE MEDIO Y ÁFRICA SEDA DE IRÁN EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 52 ORIENTE MEDIO Y ÁFRICA TAILANDIA SEDA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 53 ORIENTE MEDIO Y ÁFRICA TAILANDIA SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 54 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 55 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 56 ORIENTE MEDIO Y ÁFRICA SEDA PURA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 57 SEDA MEZCLADA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 58 SEDA MEZCLADA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 59 SEDA ESTÁNDAR EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 60 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

CUADRO 61 PRODUCCIÓN DE CAPULLOS EN EL MERCADO DE LA SEDA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 62 ORIENTE MEDIO Y ÁFRICA: MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 63 MERCADO DE TEJIDO DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE TEÑIDO DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 65 MERCADO DE LA SEDA DE ORIGEN EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 66 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 67 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

CUADRO 68 MERCADO TEXTIL DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 69 MERCADO TEXTIL DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 70 MERCADO DE ROPA DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 71 MERCADO TEXTIL DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 72 MERCADO TEXTIL DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 73 MERCADO DE PRODUCTOS DE SEDA PARA USO MÉDICO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 74 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 75 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 76 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 77 ORIENTE MEDIO Y ÁFRICA FUERA DE LÍNEA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 78 ORIENTE MEDIO Y ÁFRICA FUERA DE LÍNEA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 79 ORIENTE MEDIO Y ÁFRICA EN LÍNEA EN EL MERCADO DE LA SEDA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 80 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2018-2032 (MILES DE USD)

CUADRO 81 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2018-2032 (MILES DE METROS)

TABLA 82 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 83 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE METROS)

TABLA 84 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 85 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PESO, 2018-2032 (MILES DE USD)

TABLA 86 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR CAPA, 2018-2032 (MILES DE USD)

TABLA 87 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 88 ORIENTE MEDIO Y ÁFRICA SEDA INDIA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 89 ORIENTE MEDIO Y ÁFRICA TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 90 ORIENTE MEDIO Y ÁFRICA JAPÓN SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 91 ORIENTE MEDIO Y ÁFRICA TAILANDIA SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 92 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 93 SEDA MEZCLADA EN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 94 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 95 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 96 MERCADO TEXTIL DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 97 MERCADO DE ROPA DE SEDA EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 98 MERCADO TEXTIL DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 99 MERCADO DE SEDA PARA USO MÉDICO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 100 ORIENTE MEDIO Y ÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 101 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 102 ORIENTE MEDIO Y ÁFRICA SIN CONEXIÓN EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 103 MERCADO DE SEDA DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 104 MERCADO DE LA SEDA DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE METROS)

CUADRO 105 MERCADO DE LA SEDA DE SUDÁFRICA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 106 MERCADO DE SEDA DE SUDÁFRICA, POR PESO, 2018-2032 (MILES DE USD)

TABLA 107 MERCADO DE SEDA DE SUDÁFRICA, POR CAPA, 2018-2032 (MILES DE USD)

CUADRO 108 MERCADO DE SEDA DE SUDÁFRICA, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 109 SEDA INDIA EN EL MERCADO DE LA SEDA DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 110 SUDÁFRICA TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 111 SUDÁFRICA JAPÓN SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 112 SUDÁFRICA TAILANDIA SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 113 MERCADO DE SEDA DE SUDÁFRICA, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 114 SEDA MEZCLADA DE SUDÁFRICA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 115 MERCADO DE SEDA DE SUDÁFRICA, POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

CUADRO 116 MERCADO DE SEDA DE SUDÁFRICA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 117 MERCADO TEXTIL DE SEDA DE SUDÁFRICA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 118 MERCADO DE PRENDAS DE VESTIR DE SEDA EN SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 119 MERCADO TEXTIL DE SEDA DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 120 MERCADO DE PRODUCTOS DE SEDA PARA USO MÉDICO EN SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 121 SUDÁFRICA OTROS EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 122 MERCADO DE LA SEDA DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 123 SUDÁFRICA FUERA DE LÍNEA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 124 MERCADO DE SEDA DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 125 MERCADO DE LA SEDA DE EGIPTO, POR TIPO, 2018-2032 (MIL METROS)

TABLA 126 MERCADO DE SEDA DE EGIPTO, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 127 MERCADO DE SEDA DE EGIPTO, POR PESO, 2018-2032 (MILES DE USD)

TABLA 128 MERCADO DE SEDA DE EGIPTO, POR CAPAS, 2018-2032 (MILES DE USD)

TABLA 129 MERCADO DE SEDA DE EGIPTO, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 130 SEDA INDIA DE EGIPTO EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 131 EGIPTO TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 132 EGIPTO JAPÓN SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 133 EGIPTO TAILANDIA SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 134 MERCADO DE SEDA DE EGIPTO, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 135 SEDA MEZCLADA DE EGIPTO EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 136 MERCADO DE SEDA DE EGIPTO, POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 137 MERCADO DE SEDA DE EGIPTO, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 138 TEXTILES DE EGIPTO EN EL MERCADO DE LA SEDA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 139 EGIPTO ROPA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 140 TEXTILES DE EGIPTO EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 MERCADO DE SEDA PARA USO MÉDICO EN EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 142 EGIPTO OTROS EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 143 MERCADO DE SEDA DE EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 144 EGIPTO DESCONECTADO EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 145 MERCADO DE SEDA DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 146 MERCADO DE SEDA DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE METROS)

CUADRO 147 MERCADO DE LA SEDA DE ARABIA SAUDITA, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 148 MERCADO DE SEDA DE ARABIA SAUDITA, POR PESO, 2018-2032 (MILES DE USD)

TABLA 149 MERCADO DE SEDA DE ARABIA SAUDITA, POR CAPA, 2018-2032 (MILES DE USD)

CUADRO 150 MERCADO DE SEDA DE ARABIA SAUDITA, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 151 SEDA INDIA DE ARABIA SAUDITA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 152 ARABIA SAUDITA TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 153 ARABIA SAUDITA JAPÓN SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 154 ARABIA SAUDITA TAILANDIA SEDA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 155 MERCADO DE LA SEDA DE ARABIA SAUDITA, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 156 SEDA MEZCLADA DE ARABIA SAUDITA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 157 MERCADO DE SEDA DE ARABIA SAUDITA, POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

CUADRO 158 MERCADO DE SEDA DE ARABIA SAUDITA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 159 MERCADO TEXTIL DE SEDA DE ARABIA SAUDITA, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 160 MERCADO DE ROPA DE SEDA EN ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 161 MERCADO TEXTIL DE SEDA DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 MERCADO DE PRODUCTOS DE SEDA MÉDICOS DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 163 ARABIA SAUDITA OTROS MERCADOS DE SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 164 MERCADO DE SEDA DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 165 ARABIA SAUDITA SIN CONEXIÓN EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 166 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 167 MERCADO DE LA SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE METROS)

TABLA 168 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 169 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR PESO, 2018-2032 (MILES DE USD)

TABLA 170 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR CAPA, 2018-2032 (MILES DE USD)

TABLA 171 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 172 SEDA INDIA DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 173 TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA DE LOS EAU POR TIPO, 2018-2032 (MILES DE USD)

TABLA 174 SEDA DE LOS EAU Y JAPÓN EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 SEDA DE TAILANDIA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 176 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 177 SEDA MEZCLADA EN EL MERCADO DE LA SEDA DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 178 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 179 MERCADO DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 180 MERCADO TEXTIL DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 181 MERCADO DE ROPA DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 182 MERCADO TEXTIL DE SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 MERCADO DE PRODUCTOS DE SEDA MÉDICOS DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 184 EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 185 MERCADO DE LA SEDA DE LOS EMIRATOS ÁRABES UNIDOS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 186 EMIRATOS ÁRABES UNIDOS SIN CONEXIÓN EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 187 MERCADO DE LA SEDA DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 188 MERCADO DE LA SEDA DE ISRAEL, POR TIPO, 2018-2032 (MIL METROS)

TABLA 189 MERCADO DE LA SEDA DE ISRAEL, POR TIPO DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 190 MERCADO DE SEDA DE ISRAEL, POR PESO, 2018-2032 (MILES DE USD)

TABLA 191 MERCADO DE SEDA DE ISRAEL, POR CAPA, 2018-2032 (MILES DE USD)

TABLA 192 MERCADO DE SEDA DE ISRAEL, POR PAÍS DE ORIGEN, 2018-2032 (MILES DE USD)

TABLA 193 SEDA INDIA DE ISRAEL EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 194 ISRAEL TUSSAH/TUSSAR EN EL MERCADO DE LA SEDA POR TIPO, 2018-2032 (MILES DE USD)

TABLA 195 SEDA DE ISRAEL Y JAPÓN EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 196 SEDA DE ISRAEL Y TAILANDIA EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 197 MERCADO DE LA SEDA DE ISRAEL, POR MATERIAL, 2018-2032 (MILES DE USD)

TABLA 198 SEDA MEZCLADA DE ISRAEL EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 MERCADO DE LA SEDA DE ISRAEL, POR PROCESO DE PRODUCCIÓN, 2018-2032 (MILES DE USD)

TABLA 200 MERCADO DE SEDA DE ISRAEL, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 201 MERCADO TEXTIL DE SEDA DE ISRAEL, POR USUARIO FINAL, 2018-2032 (MILES DE USD)

TABLA 202 MERCADO DE ROPA DE SEDA DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 203 MERCADO TEXTIL DE SEDA DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 204 MERCADO DE PRODUCTOS DE SEDA MÉDICOS DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 205 OTROS EN EL MERCADO DE LA SEDA DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 206 MERCADO DE SEDA DE ISRAEL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 207 ISRAEL DESCONECTADO EN EL MERCADO DE LA SEDA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 208 RESTO DEL MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 209 RESTO DEL MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE METROS)

Lista de figuras

FIGURA 1 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA

FIGURA 2 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: ANÁLISIS DE DROC

FIGURA 4 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: ANÁLISIS DEL MERCADO REGIONAL

FIGURA 5 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 CUADRÍCULA DE COBERTURA DE USO FINAL DEL MERCADO

FIGURA 11 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD) MERCADO DE LA SEDA: SEGMENTACIÓN

FIGURA 13 RESUMEN EJECUTIVO

FIGURA 14 VEINTITRÉS SEGMENTOS COMPONEN EL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA, POR TIPO (2024)

FIGURA 15 DECISIONES ESTRATÉGICAS

FIGURA 16 SE ESPERA QUE EL ALTO APOYO GUBERNAMENTAL A LA INDUSTRIA NACIONAL DE PRODUCCIÓN DE SEDA IMPULSE EL MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA EN EL PERÍODO DE PRONÓSTICO (2025-2032)

FIGURA 17 SE ESPERA QUE EL SEGMENTO DE SEDA MULBERY REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA EN 2025 Y 2032

FIGURA 19 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

FIGURA 20 IMPULSORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA

FIGURA 21 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: POR TIPO, 2024

FIGURA 22 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: POR TIPO DE PRODUCTO, 2024

FIGURA 23 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA: POR PESO, 2024

FIGURA 24 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA: POR CAPA, 2024

FIGURA 25 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: POR PAÍS DE ORIGEN, 2024

FIGURA 26 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: POR MATERIAL, 2024

FIGURA 27 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: POR PROCESO DE PRODUCCIÓN, 2024

FIGURA 28 MERCADO DE SEDA DE ORIENTE MEDIO Y ÁFRICA: POR USUARIO FINAL, 2024

FIGURA 29 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: POR CANAL DE DISTRIBUCIÓN, 2024

FIGURA 30 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: INSTANTÁNEA (2024)

FIGURA 31 MERCADO DE LA SEDA DE ORIENTE MEDIO Y ÁFRICA: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.