Middle East And Africa Smart Home Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.00 Billion

USD

58.88 Billion

2025

2033

USD

17.00 Billion

USD

58.88 Billion

2025

2033

| 2026 –2033 | |

| USD 17.00 Billion | |

| USD 58.88 Billion | |

| % | |

|

Medio Oriente y África Smart Home Market Segmentation, By Product Type (Entertainment Controls, Security and Access Control, HVAC Control, Home Appliances, Smart Kitchen, Lighting Control, Smart Furniture, Home Healthcare y Others), Technology (Wireless and Wired), Software and Service (Behavioral and Proactive), Sales Channel (Direct and Indirect)- Industry Trends and Forecast to 2033

Oriente Medio y África Smart HomePanorama general del mercado

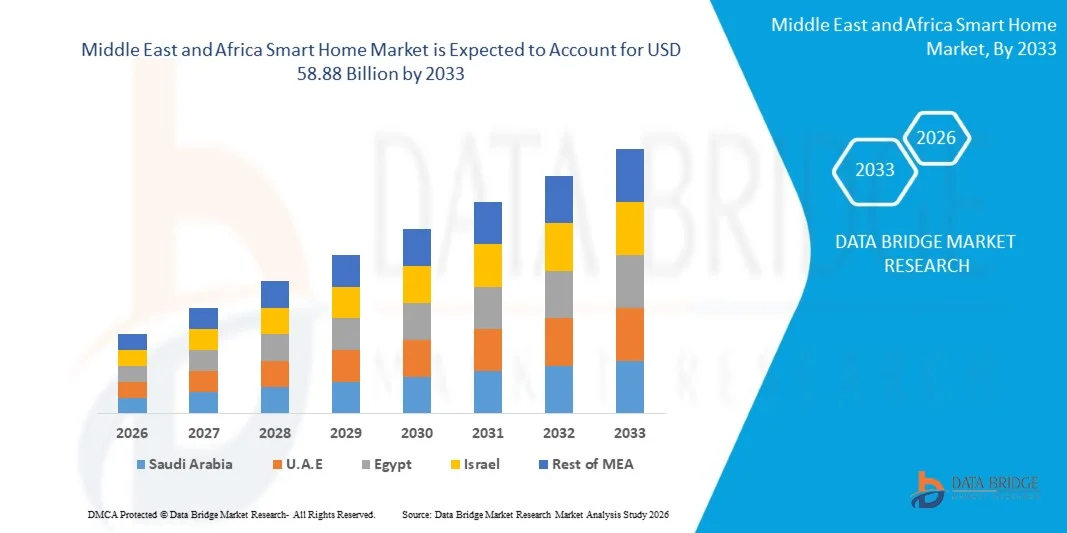

El mercado local inteligente de Oriente Medio y África fue valorado enUSD 17.00 billion in 2025y se prevé que alcanceUSD 58.88 billion by 2033, creciendo en unCAGR of 16.80% from 2026 to 2033El mercado es testigo de una fuerte expansión impulsada por la creciente urbanización, el aumento de los ingresos desechables y la creciente preferencia de los consumidores por soluciones domésticas conectadas y automatizadas a través de aplicaciones de seguridad, gestión energética, iluminación y entretenimiento.

La rápida penetración de teléfonos inteligentes y conectividad a Internet de alta velocidad, junto con la expansión de dispositivos habilitados para IoT, está acelerando significativamente la adopción inteligente en el hogar en todas las economías desarrolladas y emergentes de la región. Los gobiernos y los desarrolladores privados están integrando cada vez más las tecnologías inteligentes en proyectos residenciales, especialmente en mercados de alto crecimiento como los E.E. y Arabia Saudita. Además, el aumento de la concienciación sobre la eficiencia energética, el aumento de las necesidades de seguridad en el hogar y la creciente tendencia de los estilos de vida de lujo y de vida inteligente están fomentando el crecimiento del mercado en los países de Oriente Medio y África.

Principales tendencias del mercado "

- U.A.E. dominó el mercado de hogares inteligentes de Oriente Medio y África con la mayor cuota de ingresos en 2025, apoyado por el fuerte desarrollo de infraestructuras urbanas inteligentes, la alta penetración de proyectos residenciales de lujo, la conectividad digital avanzada y la adopción temprana de sistemas de automatización doméstica basados en AI.

- Se espera que Arabia Saudita sea la región de más rápido crecimiento, registrando una fuerte CAGR de 2026 a 2033. El crecimiento está impulsado por proyectos urbanos inteligentes Visión 2030 a gran escala, aumentando la inversión en infraestructura residencial inteligente, aumentando la demanda de viviendas eficientes en energía y el rápido despliegue de ecosistemas vivos inteligentes habilitados por IoT.

- El segmento de Seguridad y Control de Accesos mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,6% en 2025, impulsada por crecientes preocupaciones por la seguridad residencial, el aumento de la adopción de sistemas de vigilancia habilitados por AI, y la fuerte demanda de cerraduras inteligentes y soluciones de acceso biométrico en los desarrollos de viviendas urbanas en los EE.UU. y Arabia Saudita. Las comunidades residenciales de alto valor y los proyectos de villa cerrada están integrando cada vez más sistemas de vigilancia centralizados vinculados a aplicaciones móviles. Además, la creciente densidad de población expatriada en las principales ciudades está fortaleciendo aún más la demanda de infraestructuras avanzadas de seguridad en el hogar. La integración de los análisis de vídeo basados en la nube y el control de acceso remoto también está mejorando la adopción en proyectos de vivienda premium.

- Se proyecta que el segmento Lighting Control registrará el crecimiento más rápido en una CAGR de 18,4% de 2026 a 2033, impulsado por el creciente enfoque en eficiencia energética, iniciativas inteligentes de la ciudad y la adopción generalizada de sistemas de iluminación automatizados integrados con plataformas IoT en edificios residenciales y comerciales de lujo. Los programas de sostenibilidad dirigidos por el Gobierno son alentadores diseños de edificios eficientes en la energía, en particular en los países del CCG. Cada vez se combinan más sistemas inteligentes de iluminación con sensores de movimiento y detección de ocupantes basados en inteligencia artificial. El aumento de la adopción en los sectores de hostelería y bienes raíces comerciales está apoyando aún más la expansión de los segmentos.

- El segmento Wireless representó la mayor cuota de ingresos del mercado de aproximadamente 72,3% en 2025, apoyada por la rápida penetración de dispositivos inteligentes habilitados para Wi-Fi, Zigbee y Bluetooth, junto con la facilidad de instalación y la creciente preferencia de los consumidores por soluciones flexibles y adaptadas a la adaptación en mercados desarrollados y emergentes. La fuerte dependencia de los teléfonos inteligentes entre los consumidores también está acelerando la adopción del ecosistema inalámbrico. Compatibilidad con múltiples plataformas de hogar inteligentes como Alexa, Google Home y Apple HomeKit aumenta aún más la demanda. Los menores costos de instalación en comparación con los sistemas cableados hacen que sea muy atractivo para la adopción residencial de mercado masivo. La rápida expansión de la infraestructura de banda ancha en África urbana también está apoyando la penetración inalámbrica.

- Se espera que el segmento Wired crezca en un CAGR de 11,2% de 2026 a 2033, impulsado por el aumento del despliegue en proyectos residenciales de alta gama y edificios inteligentes comerciales donde la fiabilidad, la seguridad y la conectividad estable son requisitos críticos, especialmente en los desarrollos de infraestructura a gran escala en los países del CCG. Los sistemas de cableado son cada vez más preferidos en villas de lujo y proyectos de rascacielos inteligentes para el rendimiento ininterrumpido. Ofrecen mayor seguridad cibernética en comparación con las alternativas inalámbricas, haciéndolos adecuados para entornos sensibles. La integración con sistemas centralizados de gestión de edificios también está aumentando la adopción en bienes raíces comerciales. La demanda de proyectos de infraestructura de ciudades inteligentes premium está acelerando aún más el crecimiento.

- El segmento Behavioral mantuvo la mayor cuota de ingresos del mercado de aproximadamente 59,7% en 2025, impulsado por la adopción generalizada de sistemas de automatización controlados por el usuario que permiten la personalización manual de las preferencias de iluminación, temperatura y seguridad a través de aplicaciones móviles y asistentes de voz. Los consumidores prefieren el control directo sobre los dispositivos inteligentes, especialmente en los mercados de adopción en etapas tempranas. Las mejoras continuas en las interfaces basadas en aplicaciones están mejorando el compromiso de los usuarios. La fuerte integración con los ecosistemas de IoT está apoyando el uso generalizado en aplicaciones residenciales. La asequibilidad y la facilidad de despliegue también contribuyen al dominio de los segmentos.

- Se prevé que el segmento Proactivo registrará el crecimiento más rápido en una CAGR de 17,6% de 2026 a 2033, con el apoyo de una mayor integración de algoritmos de aprendizaje automático y de inteligencia artificial que permitan la automatización predictiva, la optimización energética y la adaptación conductual en tiempo real en entornos residenciales inteligentes. Las casas inteligentes están cambiando cada vez más hacia sistemas de autoaprendizaje que anticipan las necesidades del usuario. El aumento del despliegue de sistemas de gestión de energía impulsados por AI está mejorando la eficiencia en grandes complejos residenciales. La integración con análisis de datos grandes permite experiencias de vida personalizadas. La expansión de los ecosistemas urbanos inteligentes está acelerando aún más la adopción en los desarrollos urbanos avanzados.

- El segmento Indirecto representó la mayor cuota de ingresos del mercado de aproximadamente 66,1% en 2025, impulsada por una fuerte presencia de distribuidores, integradores de sistemas y redes minoristas de todo el Medio Oriente y África, permitiendo una mayor accesibilidad de dispositivos inteligentes para el hogar a los consumidores. Las cadenas de tiendas electrónicas establecidas desempeñan un papel clave en la penetración de productos. Los integradores de sistemas son ampliamente utilizados en proyectos residenciales y comerciales a gran escala. La disponibilidad de paquetes de casas inteligentes agrupados aumenta las ventas indirectas. Las crecientes plataformas de comercio electrónico también están fortaleciendo el alcance de la distribución en las zonas urbanas y semiurbanas.

- Se espera que el segmento Direct crezca en una CAGR de 12,5% de 2026 a 2033, con el apoyo de la adopción creciente de soluciones inteligentes para viviendas personalizadas ofrecidas directamente por fabricantes y proveedores de tecnología, especialmente en proyectos residenciales premium y desarrollos urbanos inteligentes a gran escala en toda la región. Los OEM están ofreciendo cada vez más servicios de instalación y suscripción de extremo a extremo. El compromiso directo permite una mejor personalización e integración del sistema para clientes de alto valor. La creciente demanda de soluciones de construcción inteligente a nivel empresarial también está apoyando la expansión. Las alianzas estratégicas con los promotores inmobiliarios están fortaleciendo aún más los canales de ventas directos.

Tamaño del mercado

- Valor de mercado (2025): USD 17.00 millones

- Valor de mercado esperado (2033): 58,88 dólares

- CAGR prefabricado (2026–2033): 16,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesMedio Oriente y África Smart Home Market Segmentation

|

Atributos |

Oriente Medio y África Smart Home KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales jugadores del mercado |

•Al-Futtaim Technologies(U.A.E.) |

|

Oportunidades de mercado |

• Ampliación de los ecosistemas de hogar inteligentes habilitados de IoT |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Medio Oriente y África Smart Home Market Trends

Tendencia: Crecimiento en la automatización de IoT y sistemas de vida inteligente alimentados por AI

El aumento de la demanda de ecosistemas residenciales conectados, inteligentes y eficientes en la energía está impulsando la adopción de tecnologías domésticas inteligentes en todo el Oriente Medio y África. El aumento de la urbanización, los altos ingresos desechables en los países del CCG, y la creciente preferencia por estilos de vida basados en el lujo y la comodidad están acelerando el despliegue de sistemas inteligentes de seguridad, control de iluminación y soluciones de gestión de energía. Los sistemas de vivienda tradicionales están siendo reemplazados por plataformas integradas habilitadas para IoT que permiten el control centralizado de múltiples funciones domésticas a través de smartphones y asistentes de voz.

En desarrollos residenciales modernos, especialmente en el proyecto urbano inteligente de la NEOM de Arabia Saudita y proyectos de vivienda a gran escala en los EE.UU., los desarrolladores están integrando ecosistemas caseros inteligentes con automatización impulsada por AI para la optimización energética y el mantenimiento predictivo. Por ejemplo, los termostatos inteligentes y los sistemas de iluminación basados en IA están siendo ampliamente desplegados para reducir el consumo de electricidad hasta un 20–30% en edificios residenciales de alta gama, mejorando el rendimiento de sostenibilidad al tiempo que disminuyen los costos de utilidad.

La creciente penetración de las redes 5G y la infraestructura de fibra óptica también aumenta la capacidad de respuesta y fiabilidad de los dispositivos domésticos inteligentes, lo que permite la automatización en tiempo real y el control remoto. Además, la creciente demanda de soluciones avanzadas de seguridad en el hogar, como cámaras de vigilancia impulsadas por AI y sistemas de control de acceso biométrico, se está expandiendo rápidamente debido al aumento de las preocupaciones de seguridad en los centros urbanos. Pilot smart residential projects launched in the U.A.E. in 2025 integrating fully connected IoT home ecosystems reported improved energy efficiency and a reduction of nearly 25% in household energy consumption under optimizad usage conditions

Global Smart Home Market Dynamics

Conductor de mercado clave: Aumento de la urbanización y creciente demanda para soluciones de vida conectadas

El rápido crecimiento de la población urbana en todo el Oriente Medio y África está aumentando considerablemente la demanda de infraestructura de vivienda moderna integrada con tecnologías inteligentes. Los gobiernos y los desarrolladores privados están promoviendo activamente iniciativas de ciudades inteligentes que incluyen viviendas automatizadas, infraestructura inteligente y edificios eficientes en la energía. Los consumidores están adoptando cada vez más dispositivos inteligentes como aparatos conectados, iluminación inteligente y asistentes domésticos habilitados para AI para mejorar la comodidad, la seguridad y la gestión energética.

Los proyectos de infraestructura a gran escala, como la Visión 2030 de Arabia Saudita y la iniciativa Smart Dubai de EE.UU. están acelerando la adopción de soluciones residenciales basadas en IoT. Por ejemplo, la integración inteligente en los apartamentos de lujo recientemente desarrollados en Dubai ha mostrado ahorros energéticos de alrededor del 18–25% a través de sistemas automatizados de control climático e iluminación.

Además, el aumento de la penetración de los teléfonos inteligentes y la mejora de la conectividad de Internet en las economías africanas emergentes están ampliando el acceso a soluciones asequibles para viviendas inteligentes, lo que permite una mayor penetración del mercado más allá de los segmentos urbanos de ingresos altos

Restricción clave / desafío: elevados costos iniciales de instalación y lectura de infraestructura limitada

A pesar del fuerte potencial de crecimiento, los altos costos de instalación de sistemas inteligentes de vivienda siguen siendo una barrera significativa en los mercados sensibles a los precios en África y partes del Oriente Medio. Los dispositivos avanzados de IoT, los sistemas de seguridad habilitados para IA y las plataformas integradas de automatización del hogar requieren una inversión sustancial, lo que limita la adopción entre los consumidores de ingresos medianos.

Además, la falta de infraestructura estandarizada e interoperabilidad entre dispositivos de diferentes fabricantes crea desafíos de integración, reduciendo la comodidad del usuario y reduciendo las tasas de adopción. La escasa conciencia técnica y la escasez de profesionales cualificados de la instalación en varios países africanos restringen aún más la penetración del mercado.

Las evaluaciones de los mercados indican que los costos iniciales de creación de viviendas inteligentes en los proyectos residenciales de lujo del CCG pueden ser de 30 a 50% más altos en comparación con los sistemas de vivienda convencionales, lo que hace que la asequibilidad sea una preocupación clave para una adopción más amplia del mercado de masas, especialmente en las economías emergentes

Oportunidad del mercado clave: Ampliación de proyectos de ciudades inteligentes Y AI Driven Residential Ecosystems

La rápida expansión de iniciativas de ciudades inteligentes en toda Arabia Saudita, Estados Unidos y centros urbanos africanos emergentes está creando fuertes oportunidades para proveedores inteligentes de tecnología doméstica. La integración de las plataformas AI, IoT y basadas en la nube en infraestructura residencial permite entornos de vida totalmente automatizados con gestión de energía predictiva y características de seguridad mejoradas.

Los desarrolladores están incrustando cada vez más sistemas de casas inteligentes en nuevos proyectos residenciales para mejorar el valor de la propiedad y atraer consumidores con tecnología segura. Por ejemplo, los desarrollos a gran escala en NEOM y Dubai South están incorporando ecosistemas hogareños inteligentes centralizados que conectan sistemas de seguridad, energía y entretenimiento en plataformas digitales unificadas.

Además, el aumento de las inversiones de empresas tecnológicas mundiales y operadores regionales de telecomunicaciones en infraestructuras inteligentes está apoyando la expansión de los ecosistemas. Los proyectos piloto en 2025 en toda la U.A.E. demostraron hasta un 30% de mejora en la construcción de la optimización energética a través de sistemas inteligentes de gestión de hogares impulsados por AI, destacando un fuerte potencial de escalabilidad futura en mercados desarrollados y emergentes en la región.

Medio Oriente y África Smart Home Market Scope

El mercado se segmenta sobre la base del tipo de producto, tecnología, software y servicio y canal de ventas.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado hogar inteligente de Oriente Medio y África se segmenta en Controles de Entretenimiento, Control de Seguridad y Acceso, Control de HVAC, Electrodomésticos, Cocina Inteligente, Control de Luces, Mobiliario Inteligentes, Salud y Otros. El segmento de Seguridad y Control de Accesos mantuvo la mayor cuota de ingresos del mercado de aproximadamente 28,6% en 2025, impulsada por crecientes preocupaciones por la seguridad residencial, el aumento de la adopción de sistemas de vigilancia habilitados por AI, y la fuerte demanda de cerraduras inteligentes y soluciones de acceso biométrico en los desarrollos de viviendas urbanas en los EE.UU. y Arabia Saudita. Las comunidades residenciales de alto valor y los proyectos de villa cerrada están integrando cada vez más sistemas de vigilancia centralizados vinculados a aplicaciones móviles. Además, la creciente densidad de población expatriada en las principales ciudades está fortaleciendo aún más la demanda de infraestructuras avanzadas de seguridad en el hogar. La integración de los análisis de vídeo basados en la nube y el control de acceso remoto también está mejorando la adopción en proyectos de vivienda premium.

Se proyecta que el segmento Lighting Control registrará el crecimiento más rápido en una CAGR de 18,4% de 2026 a 2033, impulsado por el creciente enfoque en eficiencia energética, iniciativas inteligentes de la ciudad y la adopción generalizada de sistemas de iluminación automatizados integrados con plataformas IoT en edificios residenciales y comerciales de lujo. Los programas de sostenibilidad dirigidos por el Gobierno son alentadores diseños de edificios eficientes en la energía, en particular en los países del CCG. Cada vez se combinan más sistemas inteligentes de iluminación con sensores de movimiento y detección de ocupantes basados en inteligencia artificial. El aumento de la adopción en los sectores de hostelería y bienes raíces comerciales está apoyando aún más la expansión de los segmentos.

• Por tecnología

Sobre la base de la tecnología, el mercado se segmenta en sistemas inalámbricos y Wired. El segmento Wireless representó la mayor cuota de ingresos del mercado de aproximadamente 72,3% en 2025, apoyada por la rápida penetración de dispositivos inteligentes habilitados para Wi-Fi, Zigbee y Bluetooth, junto con la facilidad de instalación y la creciente preferencia de los consumidores por soluciones flexibles y adaptadas a la adaptación en mercados desarrollados y emergentes. La fuerte dependencia de los teléfonos inteligentes entre los consumidores también está acelerando la adopción del ecosistema inalámbrico. Compatibilidad con múltiples plataformas de hogar inteligentes como Alexa, Google Home y Apple HomeKit aumenta aún más la demanda. Los menores costos de instalación en comparación con los sistemas cableados hacen que sea muy atractivo para la adopción residencial de mercado masivo. La rápida expansión de la infraestructura de banda ancha en África urbana también está apoyando la penetración inalámbrica.

Se espera que el segmento Wired crezca en un CAGR de 11,2% de 2026 a 2033, impulsado por el aumento del despliegue en proyectos residenciales de alta gama y edificios inteligentes comerciales donde la fiabilidad, la seguridad y la conectividad estable son requisitos críticos, especialmente en los desarrollos de infraestructura a gran escala en los países del CCG. Los sistemas de cableado son cada vez más preferidos en villas de lujo y proyectos de rascacielos inteligentes para el rendimiento ininterrumpido. Ofrecen mayor seguridad cibernética en comparación con las alternativas inalámbricas, haciéndolos adecuados para entornos sensibles. La integración con sistemas centralizados de gestión de edificios también está aumentando la adopción en bienes raíces comerciales. La demanda de proyectos de infraestructura de ciudades inteligentes premium está acelerando aún más el crecimiento.

• Por Software y Servicio

Sobre la base de software y servicio, el mercado se segmenta en sistemas conductuales y proactivos. El segmento Behavioral mantuvo la mayor cuota de ingresos del mercado de aproximadamente 59,7% en 2025, impulsado por la adopción generalizada de sistemas de automatización controlados por el usuario que permiten la personalización manual de las preferencias de iluminación, temperatura y seguridad a través de aplicaciones móviles y asistentes de voz. Los consumidores prefieren el control directo sobre los dispositivos inteligentes, especialmente en los mercados de adopción en etapas tempranas. Las mejoras continuas en las interfaces basadas en aplicaciones están mejorando el compromiso de los usuarios. La fuerte integración con los ecosistemas de IoT está apoyando el uso generalizado en aplicaciones residenciales. La asequibilidad y la facilidad de despliegue también contribuyen al dominio de los segmentos.

Se prevé que el segmento Proactivo registrará el crecimiento más rápido en una CAGR de 17,6% de 2026 a 2033, con el apoyo de una mayor integración de algoritmos de aprendizaje automático y de inteligencia artificial que permitan la automatización predictiva, la optimización energética y la adaptación conductual en tiempo real en entornos residenciales inteligentes. Las casas inteligentes están cambiando cada vez más hacia sistemas de autoaprendizaje que anticipan las necesidades del usuario. El aumento del despliegue de sistemas de gestión de energía impulsados por AI está mejorando la eficiencia en grandes complejos residenciales. La integración con análisis de datos grandes permite experiencias de vida personalizadas. La expansión de los ecosistemas urbanos inteligentes está acelerando aún más la adopción en los desarrollos urbanos avanzados.

• Por Canal de Ventas

Sobre la base del canal de ventas, el mercado se segmenta en canales directos e indirectos. El segmento Indirecto representó la mayor cuota de ingresos del mercado de aproximadamente 66,1% en 2025, impulsada por una fuerte presencia de distribuidores, integradores de sistemas y redes minoristas de todo el Medio Oriente y África, permitiendo una mayor accesibilidad de dispositivos inteligentes para el hogar a los consumidores. Las cadenas de tiendas electrónicas establecidas desempeñan un papel clave en la penetración de productos. Los integradores de sistemas son ampliamente utilizados en proyectos residenciales y comerciales a gran escala. La disponibilidad de paquetes de casas inteligentes agrupados aumenta las ventas indirectas. Las crecientes plataformas de comercio electrónico también están fortaleciendo el alcance de la distribución en las zonas urbanas y semiurbanas.

Se espera que el segmento Direct crezca en una CAGR de 12,5% de 2026 a 2033, con el apoyo de la adopción creciente de soluciones inteligentes para viviendas personalizadas ofrecidas directamente por fabricantes y proveedores de tecnología, especialmente en proyectos residenciales premium y desarrollos urbanos inteligentes a gran escala en toda la región. Los OEM están ofreciendo cada vez más servicios de instalación y suscripción de extremo a extremo. El compromiso directo permite una mejor personalización e integración del sistema para clientes de alto valor. La creciente demanda de soluciones de construcción inteligente a nivel empresarial también está apoyando la expansión. Las alianzas estratégicas con los promotores inmobiliarios están fortaleciendo aún más los canales de ventas directos.

Medio Oriente y África Smart Home Market Regional Analysis

U.A.E. Smart Home Market Insight

El mercado local inteligente de los E.E. fue dominado por los E.E.U. con la mayor cuota de ingresos del 38,6% en 2025, apoyado por iniciativas rápidas de desarrollo urbano inteligente, alta adopción de tecnologías residenciales de lujo, y fuertes programas de transformación digital respaldados por el gobierno. Consumidores en la región de alta calidad de conveniencia, sistemas avanzados de seguridad e integración perfecta de dispositivos habilitados para IoT a través de aplicaciones de iluminación, HVAC, entretenimiento y seguridad en el hogar. Esta adopción generalizada está respaldada por altos niveles de ingresos desechables, una sólida base de población expatriada, y una creciente demanda de soluciones de vida eficientes y automatizadas, estableciendo los E.E. como el principal mercado de viviendas inteligentes en la región.

Arabia Saudita Smart Home Market Insight

El mercado local inteligente de Arabia Saudita capturó la mayor cuota de ingresos en 2025 dentro de la región de Oriente Medio y África, impulsada por proyectos urbanos inteligentes a gran escala como NEOM y Vision 2030 desarrollos de viviendas. Los consumidores están priorizando cada vez más sistemas inteligentes de automatización del hogar para la seguridad, la gestión de la energía y la comodidad. La rápida expansión de proyectos residenciales de alta gama, junto con la creciente demanda de sistemas de vigilancia impulsados por AI y aparatos inteligentes, está acelerando aún más el crecimiento del mercado. Además, el aumento de las inversiones en infraestructura digital y el fuerte apoyo gubernamental a los ecosistemas vivos inteligentes contribuyen significativamente a la expansión del mercado.

Medio Oriente y África Smart Home Market Share

La industria de Medio Oriente y África Smart Home está dirigida principalmente por empresas bien establecidas, incluyendo:

• Al-Futtaim Technologies (U.A.E.)

• Etisalat Digital (U.A.E.)

• Emaar Technologies (U.A.E.)

• Du Smart Services (U.A.E.)

• Sahara Net (Arabia Saudita)

• Soluciones por stc (Arabia Saudita)

• Saudi Controls Ltd (Arabia Saudita)

• Al Salem Johnson Controls (Arabia Saudita)

• Morpho Technologies Africa (Sudáfrica)

• Soluciones de Telecom Eléctrico CBI (Sudáfrica)

• DStv Smart Technologies (Sudáfrica)

• Smart Technology Group (Egipto)

• Tecnología de la información de Raya (Egipto)

• Orascom Smart Solutions (Egipto)

• Altron Smart Systems (Sudáfrica)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.