Middle East And Africa Tax It Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

855.75 Million

USD

1,386.00 Million

2024

2032

USD

855.75 Million

USD

1,386.00 Million

2024

2032

| 2025 –2032 | |

| USD 855.75 Million | |

| USD 1,386.00 Million | |

| % | |

Segmentación del mercado de software de TI para impuestos en Oriente Medio y África, por oferta (software y servicios), tipo de impuesto (impuesto sobre la renta, impuesto corporativo e impuesto sobre la propiedad), modo de implementación (nube y local), tamaño de la organización (pequeñas y medianas empresas y grandes empresas), modelo de ingresos (compra única y basada en suscripción), industria (banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, fabricación, venta minorista y bienes de consumo, atención médica, energía y servicios públicos, y medios y entretenimiento) - Tendencias de la industria y pronóstico hasta 2032

Análisis del mercado de software informático fiscal en Oriente Medio y África

El mercado de software de TI para impuestos en Oriente Medio y África está creciendo rápidamente, impulsado por la creciente complejidad de las regulaciones fiscales en Oriente Medio y África y la necesidad de que las empresas garanticen el cumplimiento en múltiples jurisdicciones. Este mercado abarca soluciones que automatizan los cálculos de impuestos, los informes y los procesos de presentación, al tiempo que se integran con los sistemas empresariales para reducir los esfuerzos manuales y minimizar los errores. Los avances en tecnologías como la inteligencia artificial y la computación en la nube están mejorando las capacidades del software, ofreciendo actualizaciones en tiempo real, escalabilidad y una mayor precisión. El mercado se ve reforzado aún más por la creciente adopción entre las pymes y las grandes empresas que buscan eficiencia operativa.

Tamaño del mercado de software de TI fiscal en Oriente Medio y África

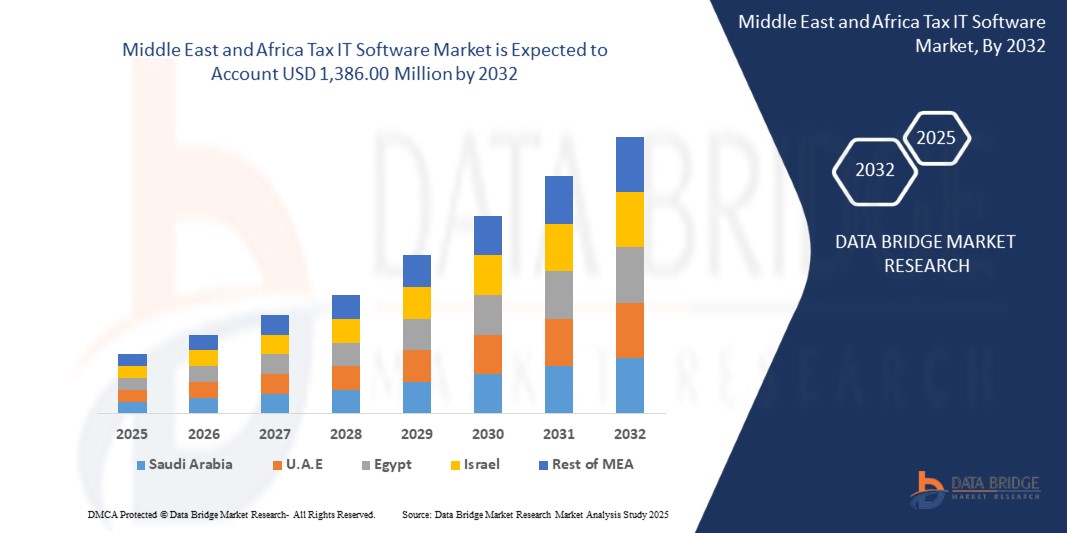

Data Bridge Market Research analiza que se espera que el mercado de software de TI fiscal en Oriente Medio y África alcance los USD 1.386,00 millones para 2032 desde USD 855,75 millones en 2024, creciendo con una CAGR del 8,1% en el período de pronóstico de 2025 a 2032. Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado curado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación / exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE.

Tendencias del mercado de software informático fiscal en Oriente Medio y África

“Incremento de los esfuerzos de detección de delitos financieros”

El aumento de los esfuerzos para detectar delitos financieros ha intensificado el escrutinio de las medidas contra el lavado de dinero, centrándose en mejorar los sistemas de cumplimiento y monitoreo. Las instituciones financieras están implementando procedimientos más rigurosos para identificar transacciones sospechosas y patrones indicativos de lavado de dinero. Estas medidas incluyen el fortalecimiento de los controles internos, la mejora de las prácticas de reporte de transacciones y la mejora de la colaboración con los organismos reguladores. El impulso para una mayor transparencia y rendición de cuentas tiene como objetivo desmantelar las redes de delitos financieros y reducir los flujos financieros ilícitos. Al adoptar marcos integrales de lucha contra el lavado de dinero, las organizaciones buscan mitigar los riesgos y proteger la integridad del sistema financiero. Este enfoque proactivo refleja un compromiso más amplio con la lucha contra los delitos financieros y el mantenimiento del cumplimiento normativo.

Alcance del informe y segmentación del mercado de software de TI fiscal en Oriente Medio y África

|

Métrica del informe |

Perspectivas del mercado de software de TI para impuestos en Oriente Medio y África |

|

Segmentos cubiertos |

Informática y telecomunicaciones, fabricación, venta minorista y bienes de consumo, atención sanitaria, energía y servicios públicos, y medios y entretenimiento |

|

Países cubiertos |

Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Israel y el resto de Oriente Medio y África |

|

Actores clave del mercado |

Microsoft (EE. UU.), ADP, Inc. (EE. UU.), Yayoi Co., Ltd. (Japón), Wolters Kluwer NV (Países Bajos), Stripe (EE. UU.), SAP (EE. UU.), Thomson Reuters (EE. UU.), Oracle (EE. UU.), NTT data (Japón), QUICKBOOKS (INTUIT INC.) (EE. UU.), SAGE GROUP PLC (Reino Unido), Vertex (EE. UU.), TKC Corporation (Japón), SOVOS Compliance, LLC (EE. UU.), Avalara (EE. UU.), Money Forward, Inc. (Japón), freee KK (Japón), TaxDiva (India), Esker (Francia), PCA Corporation (Japón) y Epicor Software Corporation (EE. UU.) |

|

Oportunidades de mercado |

|

|

Datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo y análisis PESTLE. |

Definición del mercado de software informático fiscal en Oriente Medio y África

El software de TI fiscal se refiere a soluciones tecnológicas especializadas diseñadas para automatizar y optimizar los procesos de gestión fiscal, incluidos el cálculo, el cumplimiento, la presentación de informes y la presentación de declaraciones de impuestos. Estos sistemas se integran con plataformas empresariales para garantizar un manejo preciso de los impuestos sobre las ventas, el impuesto sobre el uso, el IVA y otros tipos de impuestos en múltiples jurisdicciones. Al aprovechar funciones avanzadas como actualizaciones de tasas en tiempo real, gestión de certificados de exención e informes detallados, el software de TI fiscal reduce las cargas de trabajo manuales, minimiza los riesgos de cumplimiento y mejora la eficiencia operativa para las empresas que se enfrentan a regulaciones fiscales complejas.

Dinámica del mercado de software informático fiscal en Oriente Medio y África

Conductores

- Creciente adopción de software de TI fiscal entre pequeñas y medianas empresas

A medida que las PYMES se enfrentan a una mayor complejidad en la gestión del cumplimiento tributario, recurren a soluciones automatizadas que simplifican los procesos, reducen los errores y garantizan la precisión. La necesidad de estas empresas de adaptarse a las distintas normativas tributarias, incluidos los impuestos sobre las ventas, el IVA y otras leyes tributarias locales, ha provocado un aumento en el uso de software de TI fiscal. Estas soluciones agilizan los cálculos de impuestos y también se integran perfectamente con los sistemas financieros, lo que ofrece una forma más eficiente de gestionar los impuestos y, al mismo tiempo, cumplir con las normativas en constante evolución.

Además, el cambio creciente hacia la digitalización y las soluciones basadas en la nube está acelerando la adopción de software de TI fiscal en el sector de las PYMES. Estas empresas buscan cada vez más soluciones escalables y rentables que les permitan gestionar las operaciones fiscales sin necesidad de contar con amplios recursos internos. Al automatizar las tareas fiscales rutinarias, como la presentación de informes, la presentación de declaraciones y el control del cumplimiento, las PYMES pueden reducir las cargas administrativas, ahorrar tiempo y centrarse en iniciativas de crecimiento estratégico. Se espera que esta tendencia continúe a medida que el software de TI fiscal se vuelva más accesible, fácil de usar e integrado en plataformas de gestión financiera más amplias, lo que lo convierte en una herramienta esencial para las PYMES de todo el mundo.

Por ejemplo,

En noviembre de 2024, según un artículo publicado por The Indian Express, una encuesta de Deloitte India muestra que el 81% de las pequeñas organizaciones planean digitalizar sus operaciones tributarias en los próximos cinco años, lo que pone de relieve un cambio hacia funciones tributarias impulsadas por la tecnología. A pesar de los desafíos, como los problemas de integración y la escasez de profesionales de la tecnología tributaria, existe un fuerte impulso para adoptar soluciones de TI tributarias respaldadas por iniciativas de digitalización del gobierno. Este creciente interés entre las pequeñas empresas por modernizar sus procesos tributarios indica una creciente demanda de software de TI tributaria, lo que impulsa el crecimiento del mercado y la innovación para satisfacer las necesidades específicas de las organizaciones más pequeñas.

- Integración de inteligencia artificial y aprendizaje automático en software de contabilidad e impuestos

La integración de la IA y el aprendizaje automático (ML) en el software fiscal y contable está transformando el mercado del software de TI fiscal al automatizar procesos complejos y mejorar las capacidades de toma de decisiones. Las herramientas impulsadas por IA simplifican tareas como la extracción de datos, el cálculo de impuestos y el control del cumplimiento, lo que reduce la dependencia de la intervención manual. Los algoritmos de ML mejoran la precisión de las auditorías fiscales y la detección de fraudes al analizar grandes conjuntos de datos e identificar anomalías en tiempo real. Estos avances ayudan a las empresas a garantizar el cumplimiento de las regulaciones fiscales en constante cambio, al tiempo que agilizan sus operaciones y ahorran tiempo.

La adopción de IA y ML en el software fiscal es particularmente ventajosa para abordar las complejidades regulatorias que enfrentan las empresas de todos los tamaños. Las pequeñas y medianas empresas (PYMES) se benefician de funciones inteligentes como el análisis predictivo y la planificación fiscal adaptativa, lo que les permite tomar decisiones informadas y optimizar sus estrategias financieras. Este cambio hacia soluciones fiscales más inteligentes impulsadas por IA está impulsando el crecimiento del mercado a medida que las empresas priorizan cada vez más la eficiencia, la precisión y la escalabilidad en sus procesos de gestión fiscal.

Por ejemplo,

En mayo de 2024, según un artículo publicado por Arizent, Wolters Kluwer presentó una plataforma de gestión del rendimiento corporativo impulsada por IA, CCH Tagetik. La plataforma incluye funciones como Ask AI, AI Automapping, AI Anomaly Detection y AI Driver-Based Analysis para mejorar los informes, la gobernanza de datos y el análisis financiero. Esto marca un cambio significativo hacia la IA y el aprendizaje automático en el software fiscal y contable, mejorando la automatización, la integridad de los datos y la eficiencia analítica, lo que se alinea con la creciente demanda de soluciones impulsadas por IA en la industria del software de TI fiscal.

Oportunidades

- Expansión de los servicios en la nube para las empresas

A medida que las empresas continúan adoptando la transformación digital, la demanda de soluciones escalables, flexibles y rentables ha impulsado el crecimiento de las plataformas basadas en la nube. Los servicios en la nube permiten a los profesionales de impuestos y a las empresas acceder a herramientas y software avanzados sin la necesidad de grandes inversiones en infraestructura. Esta flexibilidad permite a las empresas adaptarse rápidamente a los requisitos regulatorios cambiantes, agilizar las operaciones y mejorar la eficiencia general. Además, las plataformas en la nube ofrecen acceso a datos en tiempo real, colaboración e integración perfecta con otros sistemas empresariales, lo que las hace cada vez más atractivas para las empresas que buscan mejorar sus funciones tributarias y contables.

El auge de las soluciones de TI para impuestos basadas en la nube también aborda cuestiones críticas como la seguridad de los datos, el cumplimiento normativo y la escalabilidad. Los proveedores de servicios en la nube invierten mucho en medidas de seguridad sólidas, lo que garantiza que los datos fiscales confidenciales estén protegidos y, al mismo tiempo, cumplan con las regulaciones locales e internacionales sobre privacidad de datos. Esto hace que los servicios en la nube sean una opción viable para las empresas que buscan mitigar los riesgos y centrarse en sus operaciones principales. A medida que más empresas realicen la transición a la nube, es probable que el mercado de software de TI para impuestos sea testigo de una mayor adopción, y los proveedores seguirán innovando y ofreciendo soluciones especializadas adaptadas a las necesidades cambiantes de la industria.

Por ejemplo,

En octubre de 2020, según un artículo publicado por el Economic Times, la computación en la nube y el modelo Everything-as-a-Service (XaaS) están transformando el panorama fiscal, introduciendo complejidades para las empresas en términos de impuestos y cumplimiento de las regulaciones cambiantes. Este cambio abre oportunidades para la expansión de los servicios en la nube para las empresas en el mercado de software de TI fiscal, ya que las empresas requieren soluciones de software fiscal avanzadas para gestionar los desafíos únicos de los servicios basados en la nube y garantizar el cumplimiento de las leyes fiscales de Oriente Medio y África.

- Iniciativas gubernamentales en aumento para promover la adopción de software de cumplimiento digital en las empresas

Los gobiernos de todo el mundo están promoviendo cada vez más el uso de software de cumplimiento digital, con políticas que alientan a las empresas a adoptar herramientas digitales para la presentación de informes y el cumplimiento tributario. Estas iniciativas suelen incluir incentivos, subsidios o mandatos para que las empresas pasen de procesos manuales a plataformas digitales. El impulso a la transformación digital es particularmente fuerte en industrias con requisitos regulatorios complejos, donde las empresas deben gestionar impuestos en múltiples jurisdicciones.

Este creciente apoyo gubernamental presenta una oportunidad significativa para el mercado de software de TI fiscal, ya que las empresas buscan soluciones de software para cumplir con las nuevas regulaciones y estándares. A medida que los gobiernos implementan reglas de presentación de informes y cumplimiento tributario más estrictas, las empresas adoptan cada vez más herramientas digitales para garantizar procesos tributarios precisos, oportunos y eficientes. Se espera que este cambio hacia el software de cumplimiento digital impulse la demanda de soluciones innovadoras, lo que beneficiará a los proveedores de software y aumentará el potencial general del mercado.

Por ejemplo,

Según un artículo publicado por PKF Smith Cooper, la iniciativa Making Tax Digital (MTD) del Reino Unido exige que las empresas, los autónomos y los propietarios mantengan registros digitales y utilicen software de terceros para la presentación de declaraciones de impuestos. La MTD para las autoevaluaciones del impuesto sobre la renta (ITSA) se implementará de forma gradual en 2026, con umbrales de ingresos para el cumplimiento. Esta iniciativa crea una oportunidad para los proveedores de software de TI fiscal, ya que las empresas necesitarán soluciones digitales para cumplir con las cambiantes regulaciones fiscales.

Restricciones/Desafíos

- Altos costos y restricciones de inversión inicial para el uso de software contable e impositivo avanzado

Si bien los programas de contabilidad e impuestos modernos tienen muchas ventajas, los altos costos de obtenerlos, implementarlos y mantenerlos pueden ser un obstáculo importante, especialmente para las pequeñas y medianas empresas (PYME). A medida que las organizaciones buscan optimizar sus operaciones financieras y seguir siendo competitivas, la inversión inicial necesaria para este tipo de programas puede disuadir a muchas, en particular cuando se incluyen tarifas adicionales de personalización e integración.

Para las PYME, el gran gasto inicial necesario para adquirir e implementar un software contable y fiscal complejo suele ser una barrera importante. Estos sistemas, que están diseñados para realizar actividades financieras complicadas, suelen ser bastante caros. Además, la modificación para adaptarse a las necesidades individuales de la empresa, así como la conexión con los sistemas actuales de planificación de recursos empresariales (ERP) o gestión de relaciones con los clientes (CRM), pueden aumentar los gastos. Para muchas organizaciones más pequeñas, estos costos pueden ser prohibitivamente altos, lo que limita su capacidad para implementar soluciones complejas y obstaculiza su potencial de desarrollo. Esta dificultad es especialmente grave para las empresas con recursos limitados, que pueden optar por soluciones estándar menos costosas en lugar de sistemas extensos y personalizados.

Por ejemplo,

En mayo de 2024, según un artículo publicado por Attract Group, los costos de desarrollo de software ERP, que oscilan entre USD 25.000 y USD 350.000, desempeñan un papel crucial en la eficiencia empresarial moderna al agilizar las operaciones. Estos costos están determinados por factores como la complejidad, la personalización, los modelos de implementación y los requisitos de integración. Por el contrario, los sistemas ERP brindan ventajas operativas a largo plazo, pero sus altos gastos de desarrollo e implementación presentan desafíos, en particular para las pequeñas y medianas empresas (PYME). Las importantes inversiones iniciales, junto con los costos continuos de personalización, integración, mantenimiento, actualizaciones y licencias, crean obstáculos financieros. Estas barreras son una restricción notable para la adopción de software fiscal y contable avanzado, especialmente entre las empresas sensibles al presupuesto.

- Las preocupaciones sobre ciberseguridad y privacidad de datos dificultan la adopción de software fiscal y contable

A medida que las empresas digitalizan sus operaciones financieras, las preocupaciones por la ciberseguridad se han convertido en un impedimento importante para el uso de software contable y fiscal moderno. Las empresas enfrentan mayores riesgos de filtraciones de datos, ciberataques y violaciones de la privacidad, ya que dependen en mayor medida de plataformas digitales para administrar datos financieros confidenciales. Estos problemas con frecuencia impiden que las empresas adopten por completo sistemas de gestión financiera digitales.

Además, la creciente digitalización de los datos financieros, si bien ofrece velocidad y comodidad, plantea graves problemas en materia de privacidad y seguridad de los datos. Las empresas deben proteger la información financiera confidencial, como los registros fiscales, los datos de nóminas de los empleados y otra información secreta, contra posibles ciberataques. Las violaciones de datos y los ciberataques pueden dar lugar a importantes pérdidas financieras, daños a la reputación y ramificaciones legales para las empresas que no cumplan con los requisitos de seguridad de los datos. Como resultado, las empresas pueden dudar en utilizar software fiscal y contable que no cumpla con altos estándares de seguridad, lo que limita la adopción generalizada de soluciones financieras digitales. Además, la ausencia de medidas de seguridad adecuadas, como el cifrado y procedimientos de autenticación seguros, puede erosionar la confianza en el software.

Por ejemplo,

- En marzo de 2024, según un artículo publicado por la Asociación de Contadores Profesionales Certificados Internacionales, los crecientes desafíos que enfrentan los contadores públicos y las empresas para proteger los datos de los clientes se ven exacerbados por las crecientes amenazas de ciberseguridad, los cambios regulatorios y la evolución de los estándares de privacidad. Estas preocupaciones, incluida la complejidad de mantener el cumplimiento de las leyes globales de privacidad de datos y los riesgos de ciberataques, resaltan la moderación "Las preocupaciones sobre ciberseguridad y privacidad de datos obstaculizan la adopción de software de impuestos y contabilidad" en el mercado de software de TI fiscal, ya que las empresas dudan en adoptar nuevas tecnologías debido a los temores de violaciones de datos, costos de cumplimiento y mantenimiento de la confianza.

Alcance del mercado de software de TI para impuestos en Oriente Medio y África

El mercado de software de TI para impuestos está segmentado en seis segmentos notables según la oferta, el tipo de impuesto, el modo de implementación, el tamaño de la organización, el modelo de ingresos y la industria. El crecimiento entre estos segmentos lo ayudará a analizar los segmentos de crecimiento magros en las industrias y brindará a los usuarios una valiosa descripción general del mercado y conocimientos del mercado para ayudarlos a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Ofrenda

- Software

- Servicios

- Tipo

- Capacitación y Consultoría

- Apoyo

Tipo de impuesto

- Impuesto sobre la renta

- Impuesto sobre sociedades

- Impuesto sobre la propiedad

- Otros

Modo de implementación

- Nube

- En las instalaciones

Tamaño de la organización

- Grandes empresas

- Pequeñas y medianas empresas

Modelo de ingresos

- Basado en suscripción

- Compra única

Industria

- Banca, servicios financieros y seguros (BFSI)

- Informática y telecomunicaciones

- Fabricación

- Comercio minorista y bienes de consumo

- Cuidado de la salud

- Medios y entretenimiento

- Energía y servicios públicos

- Otros

Análisis regional del mercado de software de TI fiscal en Oriente Medio y África

El mercado de software de TI fiscal está segmentado en seis segmentos notables según el país, la oferta, el tipo de impuesto, el modo de implementación, el tamaño de la organización, el modelo de ingresos y la industria.

Los países cubiertos en el informe del mercado de software de TI fiscal son los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Egipto, Israel y el resto de Medio Oriente y África.

Arabia Saudita domina el mercado de software de TI fiscal en la región de Medio Oriente y África debido a su rápida transformación digital, la implementación del IVA y las sólidas iniciativas gubernamentales como las regulaciones de facturación electrónica. Los esfuerzos del país por modernizar los marcos de cumplimiento tributario han impulsado altas tasas de adopción. Además, el crecimiento más rápido está impulsado por la creciente demanda de soluciones tributarias automatizadas entre las empresas que se adaptan a los cambios regulatorios.

La sección de países del informe también proporciona factores de impacto de mercado individuales y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas arriba y aguas abajo, las tendencias técnicas y el análisis de las cinco fuerzas de Porter, los estudios de casos son algunos de los indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, la presencia y disponibilidad de marcas de adhesivos y selladores aeroespaciales de Oriente Medio y África y los desafíos que enfrentan debido a la gran o escasa competencia de las marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales se consideran al proporcionar un análisis de pronóstico de los datos del país.

Cuota de mercado del software fiscal de TI en Oriente Medio y África

El panorama competitivo del mercado de software de TI fiscal proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, los sitios e instalaciones de producción, las capacidades de producción, las fortalezas y debilidades de la empresa, el lanzamiento del producto, la amplitud y la variedad del producto, el dominio de la aplicación. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado de software de TI fiscal de Oriente Medio y África.

Los líderes del mercado de software de TI fiscal en Oriente Medio y África que operan en el mercado son:

- Microsoft (Estados Unidos)

- ADP, Inc. (Estados Unidos)

- Yayoi Co., Ltd. (Japón)

- Wolters Kluwer NV (Países Bajos)

- Raya (Estados Unidos)

- SAP (Estados Unidos)

- Thomson Reuters (Estados Unidos)

- Oracle (Estados Unidos)

- Datos de NTT (Japón)

- QUICKBOOKS (INTUIT INC.) (EE. UU.)

- SAGE GROUP PLC (Reino Unido)

- Vértice (Estados Unidos)

- Corporación TKC (Japón)

- SOVOS Compliance, LLC (Estados Unidos)

- Avalara (Estados Unidos)

- Money Forward, Inc. (Japón)

- Freee KK (Japón)

- TaxDiva (India)

- Esker (Francia)

- Corporación PCA (Japón)

- Epicor Software Corporation (Estados Unidos)

Últimos avances en el mercado de software de TI fiscal en Oriente Medio y África

- En septiembre de 2024, Wolters Kluwer se ha asociado con OneTeam Services Group para mejorar CCH Integrator. La colaboración ampliará el cumplimiento tributario, la gestión de datos y los flujos de trabajo colaborativos, mejorando la eficiencia de las empresas y firmas tributarias en múltiples dominios tributarios.

- En octubre, ADP adquirió Workforce Software, un proveedor líder de soluciones de gestión de personal para empresas globales. Esta adquisición amplía la oferta de ADP, mejorando las capacidades de gestión de personal global e impulsando la innovación futura para satisfacer las necesidades empresariales en constante evolución.

- En junio, Stripe parece estar dando señales de que se está preparando para una oferta pública inicial, a pesar de las declaraciones no vinculantes de sus cofundadores. Acciones como la publicación de informes de rendimiento financiero y la realización de ofertas públicas de adquisición han alimentado la especulación. Estos avances impulsan a Stripe a mejorar la transparencia y la presentación de informes financieros, lo que refuerza la confianza en sus soluciones de software de impuestos y contabilidad y se alinea con su misión de ayudar a las empresas a agilizar el cumplimiento, lo que podría atraer a una base de usuarios más amplia.

- En junio, Avalara ha mejorado su presencia en la India para respaldar las ambiciones exportadoras del país al ofrecer soluciones de cumplimiento tributario basadas en la nube que simplifican los procesos tributarios transfronterizos. Esta medida refuerza la posición de Avalara en el mercado de software tributario y contable al expandir su presencia en una región de rápido crecimiento, atender a diversas industrias y demostrar su competencia en la automatización del cumplimiento tributario indirecto global.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.