Middle East And Africa Usage Based Insurance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.12 Billion

USD

6.01 Billion

2024

2032

USD

2.12 Billion

USD

6.01 Billion

2024

2032

| 2025 –2032 | |

| USD 2.12 Billion | |

| USD 6.01 Billion | |

| % | |

|

Segmentación del mercado de seguros basados en el uso en Oriente Medio y África, por tipo de vehículo (turismo, vehículo comercial), tipo de paquete (pago por uso, pago según la conducción, gestión de la conducción), dispositivo ofrecido (proporcionado por la empresa, dispositivo propio), tecnología (OBD-II, teléfono inteligente, sistema integrado, caja negra, otros, híbrido, mercado de conformado de metales para la automoción), antigüedad del vehículo (vehículos nuevos, vehículos en circulación), tipo de vehículo eléctrico e híbrido (vehículo eléctrico híbrido, vehículo híbrido enchufable, vehículo eléctrico de batería) - Tendencias del sector y previsiones hasta 2032

Tamaño del mercado de seguros basados en el uso en Oriente Medio y África

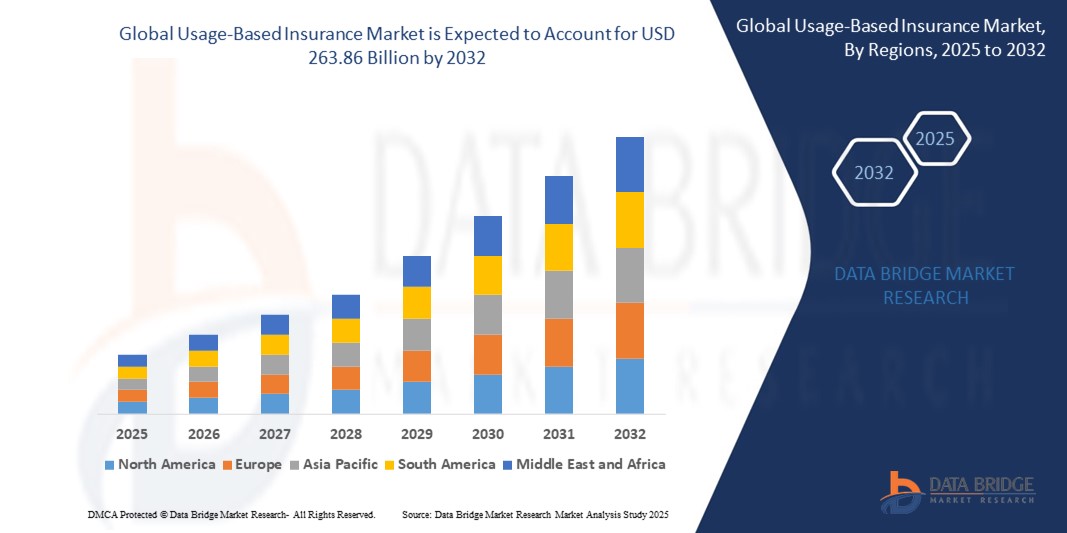

- El tamaño del mercado de seguros basados en el uso en Oriente Medio y África se valoró en 2.120 millones de dólares en 2024 y se espera que alcance los 6.010 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 13,90% durante el período de previsión.

- Este crecimiento se debe a factores como las primas de seguros económicas en comparación con las primas de seguros regulares y las estrictas regulaciones gubernamentales sobre telemática.

Análisis del mercado de seguros basados en el uso en Oriente Medio y África

- Los seguros basados en el uso (UBI, por sus siglas en inglés) están transformando el sector de los seguros de automóviles al aprovechar la telemática, el seguimiento GPS y los datos de conducción en tiempo real para ofrecer primas personalizadas según el comportamiento real al volante. Este modelo fomenta hábitos de conducción más seguros, mejora la evaluación de riesgos para las aseguradoras y ofrece oportunidades de ahorro para los consumidores.

- El crecimiento del mercado en Oriente Medio y África se debe a la adopción generalizada de dispositivos telemáticos, la creciente penetración de vehículos conectados y la mayor demanda de los consumidores por precios de seguros justos y transparentes. La creciente preocupación por la conducción temeraria y la reducción de accidentes ha impulsado aún más la adopción de seguros basados en el uso.

- Se prevé que los Emiratos Árabes Unidos dominen el mercado de seguros basados en el uso en Oriente Medio y África, gracias a la madurez de los sectores automotriz y de seguros, marcos regulatorios favorables y sólidas alianzas entre aseguradoras y proveedores de telemática.

- Arabia Saudí se está consolidando como un mercado de renta básica universal de rápido crecimiento, impulsado por la innovación en seguros, el creciente interés en los modelos de pago por uso y pago según la forma de conducir, y el apoyo gubernamental a la infraestructura de vehículos conectados.

- El segmento de pago según la forma de conducir (PHYD, por sus siglas en inglés) posee la mayor cuota de mercado, con un 46,87%, impulsada por el énfasis de las aseguradoras en la fijación de precios basada en el comportamiento y la creciente aceptación por parte de los consumidores de compartir datos de conducción para obtener descuentos en las primas y comentarios sobre seguridad.

Alcance del informe y segmentación del mercado de seguros basado en el uso en Oriente Medio y África

|

Atributos |

Información clave del mercado de seguros basados en el uso en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de seguros basados en el uso

“Integración de la IA, la telemática y la conectividad de vehículos en los programas de renta básica universal”

- Una de las principales tendencias que está transformando el mercado de la renta básica universal (UBI) en Oriente Medio y África es la creciente integración de la inteligencia artificial (IA), la telemática y la conectividad avanzada de los vehículos para ofrecer información en tiempo real sobre el comportamiento del conductor, la evaluación de riesgos y la fijación de precios personalizada.

- Estas tecnologías permiten a las aseguradoras ofrecer pólizas dinámicas como Pagar por Cómo Conduces (PHYD) y Pagar Mientras Conduces (PAYD), que recompensan los hábitos de conducción más seguros y ayudan a reducir las tasas de accidentes.

Por ejemplo:

- En diciembre de 2024, Allstate mejoró su programa Drivewise integrando la detección de accidentes impulsada por IA y consejos de conducción personalizados a través de aplicaciones móviles, mejorando significativamente la participación del usuario y la retención de asegurados.

- La tendencia hacia los vehículos conectados y la telemática basada en teléfonos inteligentes está ampliando la accesibilidad a los seguros básicos urbanos, especialmente entre los conductores más jóvenes y expertos en tecnología.

Dinámica del mercado de seguros basados en el uso

Conductor

“Aumento de la demanda de primas de seguros de automóviles justas y personalizadas”

- Uno de los principales motores del crecimiento de los seguros basados en el uso en Oriente Medio y África es la creciente demanda de los consumidores de productos de seguros que reflejen el comportamiento real al volante, en lugar de perfiles de riesgo demográficos estáticos.

- El seguro basado en el uso (UBI, por sus siglas en inglés) permite a los asegurados reducir sus primas demostrando una conducción segura, lo que lo hace especialmente atractivo para conductores jóvenes, personas que se desplazan diariamente por la ciudad y usuarios que recorren pocos kilómetros.

Por ejemplo:

- En julio de 2024, Progressive Insurance informó de un aumento del 20% en las inscripciones a su programa Snapshot, impulsado por la demanda de los consumidores de soluciones de seguros de automóviles rentables y basadas en datos.

- Las aseguradoras están aprovechando los seguros basados en el uso (UBI, por sus siglas en inglés) para mejorar la modelización de riesgos, reducir las reclamaciones fraudulentas y aumentar la retención de clientes mediante precios transparentes.

Oportunidad

“Expansión de la Renta Básica Universal a través de la telemática basada en teléfonos inteligentes y plataformas OEM integradas”

- El creciente uso de sensores en teléfonos inteligentes y sistemas telemáticos OEM integrados representa una gran oportunidad para la expansión de los programas de Renta Básica Universal (UBI) en Oriente Medio y África.

- Estas plataformas reducen las barreras de entrada tanto para las aseguradoras como para los consumidores, eliminando la necesidad de dispositivos enchufables y permitiendo la retroalimentación del conductor en tiempo real.

Por ejemplo:

- En enero de 2025, Liberty Mutual se asoció con Ford Motor Company para integrar las funciones de UBI directamente en la plataforma de vehículos conectados de Ford, lo que permite a los conductores optar por descuentos basados en el uso sin problemas a través de su sistema de infoentretenimiento.

- A medida que los fabricantes de automóviles continúan lanzando modelos de vehículos conectados, las aseguradoras pueden ampliar los programas de seguros basados en el uso de manera más eficiente y mejorar la precisión de la suscripción.

Restricción/Desafío

“Preocupaciones sobre la privacidad y ambigüedad normativa en el uso de datos telemáticos”

- Un desafío importante en el mercado de la renta básica universal (UBI) en Oriente Medio y África es la preocupación constante en torno a la privacidad, la transparencia y el consentimiento de los datos de los usuarios en las políticas basadas en la telemática.

- Los consumidores a menudo dudan en inscribirse en programas de Renta Básica Universal (RBU) debido al temor a la vigilancia constante, la falta de claridad en la propiedad de los datos o el posible mal uso de los datos de conducción.

Por ejemplo:

- En octubre de 2024, se presentó una demanda colectiva en California contra una aseguradora regional por el presunto uso no autorizado de datos telemáticos para decisiones ajenas a la fijación de precios, lo que desató un debate sobre la regulación de la telemática.

- Además, la falta de leyes estandarizadas de privacidad de datos en los Emiratos Árabes Unidos y Arabia Saudita dificulta el cumplimiento normativo por parte de las aseguradoras y obstaculiza la adopción generalizada de los seguros basados en el uso. Si bien estos factores no detienen el crecimiento, sí generan barreras para la confianza y la participación de los usuarios.

Alcance del mercado de seguros basados en el uso

El mercado se segmenta según el tipo de vehículo, el tipo de paquete, la oferta de dispositivos, la tecnología, la antigüedad del vehículo y los tipos de vehículos eléctricos e híbridos.

|

Segmentación |

Subsegmentación |

|

Por tipo de vehículo |

|

|

Por tipo de paquete

|

|

|

Oferta por dispositivo

|

|

|

Por la tecnología

|

|

|

Por antigüedad del vehículo

|

|

|

Por tipo de vehículo eléctrico e híbrido

|

|

Se prevé que en 2025, el modelo de pago por uso (PHYD) domine el mercado con la mayor cuota en el segmento de tipos de paquetes.

Se prevé que el segmento de pago por uso (PHYD, por sus siglas en inglés) domine el mercado de seguros basados en el uso (UBI, por sus siglas en inglés) de Oriente Medio y África con un 46,87 % en 2025, gracias a su capacidad para ofrecer primas altamente personalizadas en función del comportamiento individual al volante. Las aseguradoras prefieren los modelos PHYD por su precisión en la evaluación de riesgos, mientras que los consumidores se benefician de primas más bajas al demostrar hábitos de conducción seguros. La creciente adopción de vehículos con telemática y soluciones de monitorización móvil está acelerando el crecimiento de este segmento, especialmente entre los conductores jóvenes y urbanos que buscan opciones de seguro flexibles.

Se prevé que el turismo represente la mayor cuota de mercado durante el período de previsión en el segmento de tipos de vehículos.

Se prevé que en 2025, el segmento de turismos domine el mercado con la mayor cuota de mercado (45,33%) debido a la alta penetración de la propiedad de vehículos privados y al creciente conocimiento de los consumidores sobre los planes de seguros personalizados. El auge de las aplicaciones de seguros basados en el uso (UBI) para smartphones y las funciones de conectividad en los vehículos facilitan la participación de los conductores particulares en pólizas basadas en el uso, lo que conlleva una mayor adopción en este segmento en comparación con los vehículos comerciales o las flotas de vehículos pesados.

Análisis regional del mercado de seguros basados en el uso

“ Los Emiratos Árabes Unidos ostentan la mayor cuota de mercado en el sector de los seguros basados en el uso”

- Los Emiratos Árabes Unidos son el país dominante en Oriente Medio y África, representando la mayor cuota de mercado gracias a sus consolidadas industrias automotriz y de seguros.

- Las principales aseguradoras, como Progressive, Allstate y State Farm, han ampliado considerablemente su oferta de seguros basados en el uso (UBI) mediante aplicaciones para smartphones y dispositivos conectados. El creciente uso del IoT, la IA y el análisis de datos de conducción en tiempo real permite a las aseguradoras ofrecer modelos de precios dinámicos, mejorar la evaluación de riesgos y optimizar la interacción con el cliente.

- Además, los conductores de los EAU han mostrado un gran interés en las pólizas de pago por uso y pago según la forma de conducción, especialmente entre los millennials expertos en tecnología y los consumidores preocupados por los costos que buscan primas más bajas a través de un comportamiento de conducción seguro.

“Se prevé que Arabia Saudita registre la mayor tasa de crecimiento anual compuesto (CAGR) en el mercado de seguros basados en el uso”.

- Arabia Saudí también está experimentando un crecimiento constante en la adopción de seguros basados en el uso, impulsado por una mayor concienciación de los consumidores, la expansión de los servicios de conectividad para vehículos y las iniciativas de las aseguradoras dirigidas a conductores jóvenes. Las aseguradoras saudíes están implementando programas piloto de incentivos y aprovechando la telemática de los teléfonos inteligentes para obtener una ventaja competitiva.

- El crecimiento general de la región se ve reforzado por el uso cada vez mayor del análisis de datos, la creciente conectividad de los vehículos y un cambio hacia los modelos de seguros digitales, lo que posiciona a Oriente Medio y África como líder mundial en innovación de seguros basados en el uso.

Cuota de mercado de seguros basados en el uso

El análisis del panorama competitivo del mercado ofrece información detallada por competidor. Esta información incluye: descripción general de la empresa, datos financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas e instalaciones de producción, capacidad de producción, fortalezas y debilidades, lanzamientos de productos, amplitud y profundidad de la gama de productos y dominio de aplicaciones. Los datos proporcionados se refieren exclusivamente al enfoque de las empresas en relación con el mercado.

Los principales líderes del mercado que operan en el mercado son:

- Telemática móvil de Cambridge (EE. UU.)

- asegurarthebox (Reino Unido)

- Compañía de seguros de accidentes progresivos (EE. UU.)

- Modus Group, LLC. (EE. UU.)

- Inseego Corp. (EE. UU.)

- Lemonade Inc. Metromile (EE. UU.)

- Floow Limited (Reino Unido)

- Compañía de seguros Allstate (EE. UU.)

- Octo Group SpA (Italia)

- TomTom International BV. (Países Bajos)

- UNIPOLSAI ASSICURAZIONI SPA (Italia)

- Liberty Mutual Insurance (EE. UU.)

- Equitable Holdings, Inc. (Italia)

- MAPFRE (España)

- Sierra Wireless (Canadá)

- Verizon (EE. UU.)

- Socios de Allianz (Alemania)

Últimos avances en el mercado de seguros basados en el uso en Oriente Medio y África

- En marzo de 2025, Progressive Corporation lanzó Snapshot Pro, un programa de seguro basado en el uso (UBI) diseñado para flotas comerciales pequeñas y medianas en Oriente Medio y África. Este programa utiliza la telemática para monitorizar los hábitos de conducción, como la velocidad, los patrones de frenado y los tiempos de inactividad. Los operadores de flotas reciben información en tiempo real y posibles descuentos en las primas en función de su rendimiento al volante. Snapshot Pro tiene como objetivo mejorar la seguridad, reducir los costes operativos y ofrecer soluciones de seguros más personalizadas para los operadores de vehículos comerciales.

- En marzo de 2025, Munich Re, a través de su filial de seguros Ergo, anunció la adquisición del 71% restante de Next Insurance, valorando a la aseguradora digital estadounidense en 2.600 millones de dólares. Next Insurance se especializa en ofrecer soluciones de seguros a medida para pequeñas empresas, utilizando análisis de datos y plataformas digitales. Esta adquisición refuerza la presencia de Munich Re en el mercado estadounidense y subraya la creciente importancia de los modelos de seguros digitales y basados en el uso para las pequeñas empresas.

- En febrero de 2025, Inmarsat, proveedor global de comunicaciones satelitales, estableció una alianza estratégica con Petrofac, empresa líder en servicios petroleros, para ofrecer soluciones de comunicación avanzadas para operaciones remotas en yacimientos petroleros. Esta colaboración se centra en el despliegue de la red Global Xpress (GX) de Inmarsat para permitir comunicaciones seguras y de alta velocidad en yacimientos petroleros terrestres y marinos. El objetivo de esta alianza es mejorar la colaboración en tiempo real, la gestión de activos y la eficiencia operativa de los proyectos de petróleo y gas de Petrofac.

- En abril de 2025, Octo Telematics anunció importantes mejoras en su plataforma de análisis UBI, incorporando algoritmos avanzados de aprendizaje automático para evaluar mejor el comportamiento de los conductores y sus perfiles de riesgo. La plataforma actualizada ofrece a las aseguradoras evaluaciones de riesgo más precisas, lo que permite una tarificación de primas más personalizada. Estas innovaciones buscan mejorar la fidelización y la interacción con los clientes, proporcionándoles información detallada e incentivos para una conducción segura.

- En mayo de 2025, Hub International, una destacada correduría de seguros, obtuvo una inversión minoritaria de 1.600 millones de dólares, lo que elevó su valoración a 29.000 millones de dólares. Esta inyección de capital tiene como objetivo respaldar las adquisiciones estratégicas de Hub y su expansión en mercados de seguros emergentes, incluyendo los seguros basados en el uso. La inversión refleja la creciente confianza de los inversores en la escalabilidad y la rentabilidad de los modelos de seguros basados en el uso dentro del sector asegurador en general.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE SEGUROS BASADOS EN EL USO EN ORIENTE MEDIO Y ÁFRICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO DE SEGUROS BASADOS EN EL USO DE ORIENTE MEDIO Y ÁFRICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 MATRIZ DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.9 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO DE SEGUROS BASADOS EN EL USO EN ORIENTE MEDIO Y ÁFRICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 LAS CINCO FUERZAS DE PORTER

5.2 MARCO REGULATORIO

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ESTUDIO DE CASO

5.5 ANÁLISIS DE LA CADENA DE VALOR

5.6 ANÁLISIS COMPARATIVO DE LA EMPRESA

5.7 ANÁLISIS DE PATENTES

5.8 ESTRATEGIAS GANADORAS PRINCIPALES

6. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR PRODUCTO

6.1 GENERALIDADES

6.2 SISTEMA INTEGRADO

6.3 DIAGNÓSTICO A BORDO (OBD-II)

6.4 TELÉFONO INTELIGENTE

6.5 CAJA NEGRA

6.6 OTROS

7. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE PAQUETE

7.1 GENERALIDADES

7.2 PAGO SEGÚN CONDUZCAS (PHYD)

7.3 PAGO POR USO (PAYD)

7.4 GESTIONA TU CONDUCCIÓN (MHYD)

8. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR ANTIGÜEDAD DEL VEHÍCULO

8.1 GENERALIDADES

8.2 VEHÍCULOS NUEVOS

8.3 VEHÍCULOS ANTIGUOS

9. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR TAMAÑO DE LA ORGANIZACIÓN

9.1 GENERALIDADES

9.2 ORGANIZACIONES A PEQUEÑA ESCALA

9.3 ORGANIZACIONES DE MEDIANA ESCALA

9.4 ORGANIZACIONES A GRAN ESCALA

10 MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR FUNCIONALIDAD

10.1 GENERALIDADES

10.2 PREMIOS/RECOMPENSAS CON DESCUENTO

10.3 GEOEVALLA

10.4 INVESTIGACIONES DE ACCIDENTES

10.5 REDUCCIÓN DEL FRAUDE

10.6 GESTIÓN AUTOMATIZADA DE RECLAMACIONES

10.7 MINIMIZACIÓN DE COSTES DE RECLAMACIÓN

11. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR OFERTA DE DISPOSITIVOS

11.1 GENERALIDADES

11.2 TRAE TU PROPIO DISPOSITIVO (BYOD)

11.3 PROPORCIONADO POR LA EMPRESA

12. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR USUARIO FINAL

12.1 GENERALIDADES

12.2 AUTOBUSES DE PASAJEROS

12.2.1 AUTOMÓVILES COMPACTOS

12.2.1.1. .POR TECNOLOGÍA

12.2.1.1.1. SISTEMA INTEGRADO

12.2.1.1.2. .OBD-II

12.2.1.1.3. .TELÉFONO INTELIGENTE

12.2.1.1.4. .CAJA NEGRA

12.2.1.1.5. OTROS

12.2.2 AUTOMÓVILES SEDÁN

12.2.2.1. .POR TECNOLOGÍA

12.2.2.1.1. SISTEMA INTEGRADO

12.2.2.1.2. .OBD-II

12.2.2.1.3. .TELÉFONO INTELIGENTE

12.2.2.1.4. .CAJA NEGRA

12.2.2.1.5. OTROS

12.2.3 SUV

12.2.3.1. .POR TECNOLOGÍA

12.2.3.1.1. SISTEMA INTEGRADO

12.2.3.1.2. .OBD-II

12.2.3.1.3. .TELÉFONO INTELIGENTE

12.2.3.1.4. .CAJA NEGRA

12.2.3.1.5. OTROS

12.3 VEHÍCULOS COMERCIALES LIGEROS

12.3.1 CAMIONETAS PICK-UP

12.3.1.1. .POR TECNOLOGÍA

12.3.1.1.1. SISTEMA INTEGRADO

12.3.1.1.2. .OBD-II

12.3.1.1.3. .TELÉFONO INTELIGENTE

12.3.1.1.4. CAJA NEGRA

12.3.1.1.5. OTROS

12.3.2 FURGONETAS/MINIVANAS

12.3.2.1. .POR TECNOLOGÍA

12.3.2.1.1. SISTEMA INTEGRADO

12.3.2.1.2. .OBD-II

12.3.2.1.3. .TELÉFONO INTELIGENTE

12.3.2.1.4. .CAJA NEGRA

12.3.2.1.5. OTROS

12.3.3 AUTORROCAS

12.3.3.1. .POR TECNOLOGÍA

12.3.3.1.1. SISTEMA INTEGRADO

12.3.3.1.2. .OBD-II

12.3.3.1.3. .TELÉFONO INTELIGENTE

12.3.3.1.4. .CAJA NEGRA

12.3.3.1.5. OTROS

12.4 VEHÍCULOS COMERCIALES DE ALTA RESISTENCIA

12.4.1 AUTOBUSES

12.4.1.1. .POR TECNOLOGÍA

12.4.1.1.1. SISTEMA INTEGRADO

12.4.1.1.2. .OBD-II

12.4.1.1.3. .TELÉFONO INTELIGENTE

12.4.1.1.4. .CAJA NEGRA

12.4.1.1.5. OTROS

12.4.2 CAMIONES

12.4.2.1. .POR TECNOLOGÍA

12.4.2.1.1. SISTEMA INTEGRADO

12.4.2.1.2. .OBD-II

12.4.2.1.3. .TELÉFONO INTELIGENTE

12.4.2.1.4. .CAJA NEGRA

12.4.2.1.5. OTROS

12.4.3 VIAJERO

12.4.3.1. .POR TECNOLOGÍA

12.4.3.1.1. SISTEMA INTEGRADO

12.4.3.1.2. .OBD-II

12.4.3.1.3. .TELÉFONO INTELIGENTE

12.4.3.1.4. .CAJA NEGRA

12.4.3.1.5. OTROS

12.4.4 OTROS

12.4.4.1. .POR TECNOLOGÍA

12.4.4.1.1. SISTEMA INTEGRADO

12.4.4.1.2. .OBD-II

12.4.4.1.3. .TELÉFONO INTELIGENTE

12.4.4.1.4. .CAJA NEGRA

12.4.4.1.5. OTROS

13. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR TIPO DE VEHÍCULO ELÉCTRICO

13.1 GENERALIDADES

13.2 VEHÍCULOS ELÉCTRICOS A BATERÍA (BEV)

13.3 VEHÍCULO ELÉCTRICO DE PILA DE COMBUSTIBLE (FCEV)

13.4 VEHÍCULO ELÉCTRICO HÍBRIDO ENCHUFABLE (PHEV)

14 MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN

MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 ORIENTE MEDIO Y ÁFRICA

14.1.1 ARABIA SAUDITA

14.1.2 Emiratos Árabes Unidos

14.1.3 KUWAIT

14.1.4 QATAR

14.1.5 BAHREIN

14.1.6 SUDÁFRICA

14.1.7 EGIPTO

14.1.8 ISRAEL

14.1.9 OMÁN

14.1.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

15. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA: PANORAMA DE LAS EMPRESAS

15.1 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ORIENTE MEDIO Y ÁFRICA

15.2 FUSIONES Y ADQUISICIONES

15.3 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.4 EXPANSIONES

15.5 CAMBIOS REGULATORIOS

15.6 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16. MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA: ANÁLISIS FODA Y DBMR

17 MERCADO DE SEGUROS BASADO EN EL USO EN ORIENTE MEDIO Y ÁFRICA: PERFIL DE LA EMPRESA

17.1 AXA

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 CARTERA DE PRODUCTOS

17.1.4 DESARROLLOS RECIENTES

17.2 ASSICURAZIONI GENERALI SPA

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 CARTERA DE PRODUCTOS

17.2.4 DESARROLLOS RECIENTES

17.3 ALLIANZ SE

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 CARTERA DE PRODUCTOS

17.3.4 DESARROLLOS RECIENTES

17.4 IMS

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 CARTERA DE PRODUCTOS

17.4.4 DESARROLLOS RECIENTES

17.5 CAMBRIDGE MÓVIL TELEMÁTICA

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 CARTERA DE PRODUCTOS

17.5.4 DESARROLLOS RECIENTES

17.6 VODAFONE AUTOMOTIVE

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 CARTERA DE PRODUCTOS

17.6.4 DESARROLLOS RECIENTES

17.7 VERIZON

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 CARTERA DE PRODUCTOS

17.7.4 DESARROLLOS RECIENTES

17.8 SEGURO OLD MUTUAL

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 CARTERA DE PRODUCTOS

17.8.4 DESARROLLOS RECIENTES

17.9 SCG

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 CARTERA DE PRODUCTOS

17.9.4 DESARROLLOS RECIENTES

17.1 BEEMA

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 CARTERA DE PRODUCTOS

17.10.4 DESARROLLOS RECIENTES

NOTA: La lista de empresas que se muestra no es exhaustiva y se basa en los requisitos de nuestros clientes anteriores. Analizamos más de 100 empresas en nuestros estudios, por lo que la lista puede modificarse o reemplazarse a petición del cliente.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.