Middle East And Africa Vaccine Administration Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

109.48 Million

USD

154.50 Million

2024

2032

USD

109.48 Million

USD

154.50 Million

2024

2032

| 2025 –2032 | |

| USD 109.48 Million | |

| USD 154.50 Million | |

| % | |

|

Segmentación del mercado de dispositivos de administración de vacunas en Oriente Medio y África, por producto (jeringas, autoinyectores, inyectores a chorro, microagujas, administración por inhalación/pulmonar, sistema de microinyección, dispositivos inyectores tipo pluma, implantes biodegradables, sistemas de inyección sin aguja basados en electroporación, sistemas de administración de vacunas bucales/sublinguales, dispositivos de entrenamiento de autoinyección y otros dispositivos), vía de administración (intramuscular, subcutánea e intradérmica), tipo (vacunas comercializadas y vacunas en fase clínica [electroporación]), marca (sistema de pulverización nasal BD Accuspray, sistema de jeringa precargable de vidrio BD Hypak para vacunas, sistema de inyección precargable autodesactivable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex y otros), dosis (fija y variable), tipo de vacuna (vacuna antipoliomielítica oral bivalente, BCG) Vacuna, vacuna contra el tétanos y la difteria, vacuna DTP-HEPB-HIB, vacuna contra la influenza, vacuna antineumocócica conjugada, vacuna contra el sarampión y otras), modalidad (dispositivo de administración automática y dispositivo de administración manual), usabilidad (desechable y reutilizable), usuario final (hospitales, centros comunitarios, centros de atención domiciliaria, institutos de investigación y académicos, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa y ventas minoristas): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de dispositivos de administración de vacunas en Oriente Medio y África

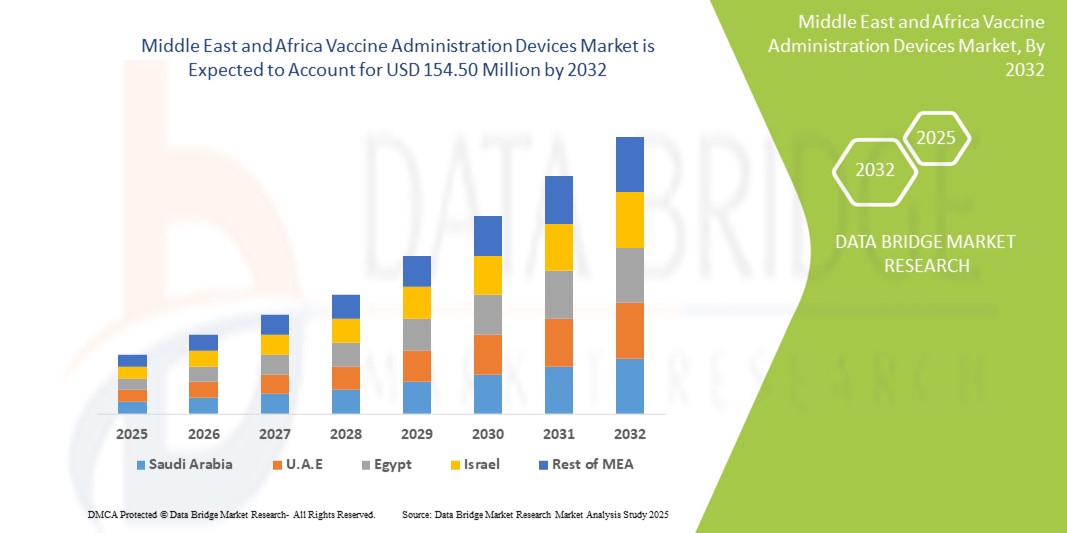

- El tamaño del mercado de dispositivos de administración de vacunas de Medio Oriente y África se valoró en USD 109,48 millones en 2024 y se espera que alcance los USD 154,50 millones para 2032 , con una CAGR del 4,40% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la expansión de los programas de inmunización, las iniciativas de vacunación del gobierno y los avances tecnológicos en los sistemas de administración, como los autoinyectores , los inyectores a chorro y los dispositivos sin aguja, que mejoran la eficiencia y la seguridad de la vacunación.

- Además, la creciente demanda de soluciones de administración de vacunas accesibles, fáciles de usar y fiables, tanto en poblaciones urbanas como marginadas, está posicionando a los dispositivos de administración avanzados como un componente crucial de la infraestructura de salud pública. Estos factores convergentes están acelerando la adopción de métodos modernos de administración de vacunas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de administración de vacunas en Oriente Medio y África

- Los dispositivos de administración de vacunas, incluidas jeringas, autoinyectores, inyectores a presión y sistemas sin aguja, son herramientas cada vez más vitales en los programas de inmunización en todo Medio Oriente y África, y respaldan tanto los esfuerzos de vacunación de rutina como las campañas a gran escala mediante una mayor seguridad, precisión y facilidad de uso.

- La creciente demanda de dispositivos avanzados para la administración de vacunas se ve impulsada principalmente por la expansión de las iniciativas de inmunización lideradas por los gobiernos, la creciente prevalencia de enfermedades infecciosas y las crecientes inversiones en infraestructura de atención médica moderna en países clave.

- Sudáfrica dominó el mercado de dispositivos de administración de vacunas en Medio Oriente y África con la mayor participación en los ingresos del 33,1 % en 2024, respaldada por sólidas campañas de vacunación gubernamentales, asociaciones con agencias de salud internacionales y una alta demanda de vacunas tanto de rutina como especializadas en entornos de atención médica públicos y privados.

- Se espera que Arabia Saudita sea el país de más rápido crecimiento en el mercado de dispositivos de administración de vacunas durante el período de pronóstico, impulsado por inversiones a gran escala en la modernización de la atención médica, sólidos programas nacionales de inmunización y una mayor adopción de dispositivos avanzados como inyectores sin aguja y autoinyectores.

- Los sistemas de administración basados en jeringas dominaron el mercado de dispositivos de administración de vacunas de Medio Oriente y África con una participación del 58,9 % en 2024, impulsados por su amplia disponibilidad, rentabilidad y papel central tanto en los programas de inmunización infantil como en las campañas de vacunación masiva de adultos.

Alcance del informe y segmentación del mercado de dispositivos de administración de vacunas en Oriente Medio y África

|

Atributos |

Perspectivas clave del mercado de dispositivos de administración de vacunas en Oriente Medio y África |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de administración de vacunas en Oriente Medio y África

Avances en las tecnologías sin aguja y de autoinyección

- Una tendencia significativa y en aceleración en el mercado de dispositivos de administración de vacunas de Medio Oriente y África es la adopción de tecnologías de administración innovadoras, como inyectores sin aguja, autoinyectores y parches de microagujas, que mejoran la comodidad del paciente, reducen las lesiones por pinchazos de agujas y mejoran el cumplimiento de los programas de vacunación.

- Por ejemplo, los sistemas de inyección sin aguja de PharmaJet se han introducido en campañas de inmunización apoyadas por agencias de salud globales, lo que permite una administración segura y rápida de vacunas sin los riesgos asociados con las jeringas tradicionales.

- Las mejoras tecnológicas están permitiendo que los dispositivos optimicen la administración de vacunas, minimicen el desperdicio y reduzcan el dolor, mientras que se están diseñando nuevos modelos de autoinyectores para simplificar la autoadministración para los pacientes en entornos de atención médica tanto urbanos como rurales.

- El creciente enfoque en mejorar la accesibilidad y reducir las barreras a la vacunación está acelerando el uso de métodos alternativos de administración de vacunas, en particular en regiones con escasez de personal sanitario y poblaciones desatendidas.

- Esta tendencia hacia dispositivos de administración de vacunas más avanzados, fáciles de usar e innovadores está transformando fundamentalmente las estrategias de inmunización en la región, alentando a las empresas a invertir en plataformas de próxima generación que se alineen con los objetivos de salud pública.

- La demanda de soluciones modernas de administración de vacunas con características como la administración sin agujas y una usabilidad simplificada está creciendo rápidamente tanto en las campañas públicas de inmunización como en los servicios de salud privados, a medida que los países priorizan la expansión de la cobertura y la eficiencia.

Dinámica del mercado de dispositivos de administración de vacunas en Oriente Medio y África

Conductor

Ampliación de los programas de inmunización y de las iniciativas gubernamentales de atención sanitaria

- La creciente prevalencia de enfermedades infecciosas y el enfoque creciente en la atención sanitaria preventiva, junto con sólidos programas de inmunización liderados por el gobierno, son impulsores importantes de la creciente adopción de dispositivos de administración de vacunas en la región.

- Por ejemplo, en 2024, el Departamento Nacional de Salud de Sudáfrica amplió su programa de vacunación con apoyo de ayuda internacional, enfatizando la necesidad de grandes volúmenes de jeringas y autoinyectores confiables para satisfacer la creciente demanda.

- A medida que se extiende la conciencia de los beneficios de la inmunización, los dispositivos de administración de vacunas están ganando terreno por su capacidad de administrar dosis precisas, mejorar la seguridad y respaldar una cobertura de vacunación rápida en campañas masivas.

- Además, las colaboraciones internacionales con la OMS, UNICEF y Gavi están apoyando las inversiones en infraestructura de inmunización, haciendo que los sistemas avanzados de distribución de vacunas sean más accesibles para las poblaciones desatendidas.

- La capacidad de garantizar una administración segura, eficaz y rápida de vacunas a través de dispositivos modernos es un factor clave que impulsa su adopción tanto en los sistemas de salud públicos como en los proveedores de atención médica privados en países clave como Sudáfrica, Arabia Saudita y los Emiratos Árabes Unidos.

- El impulso para ampliar la cobertura de vacunación, junto con la necesidad de fortalecer la resiliencia de la atención médica, está posicionando a los dispositivos de administración de vacunas como un elemento crítico en las estrategias de preparación y respuesta de salud pública.

Restricción/Desafío

Interrupciones en la cadena de suministro y obstáculos para el cumplimiento normativo

- La capacidad de fabricación limitada en la región, combinada con la dependencia de las importaciones de dispositivos avanzados, plantea un desafío importante para satisfacer la creciente demanda de soluciones de administración de vacunas en todos los mercados.

- Por ejemplo, la escasez temporal de jeringas durante las campañas mundiales de vacunación puso de relieve la vulnerabilidad de las cadenas de suministro en Oriente Medio y África, creando cuellos de botella que afectaron los calendarios de vacunación.

- Abordar estos desafíos mediante una mayor fabricación local, un abastecimiento diversificado y una mejor logística es crucial para garantizar la disponibilidad oportuna de dispositivos de administración de vacunas tanto en zonas urbanas como rurales.

- Además, los estrictos procesos de aprobación regulatoria y las diferencias en los estándares de cumplimiento entre países pueden retrasar la introducción de dispositivos innovadores, como parches de microagujas o autoinyectores, en los programas nacionales de inmunización.

- El costo relativamente alto de los dispositivos de última generación en comparación con las jeringas convencionales puede actuar como una barrera para su adopción generalizada, en particular en países de bajos ingresos que dependen en gran medida de programas financiados por donantes.

- Superar estas barreras mediante la armonización regulatoria, estrategias de reducción de costos y una mejor capacidad de producción regional será vital para garantizar un acceso equitativo y un crecimiento sostenido del mercado en la región.

Alcance del mercado de dispositivos de administración de vacunas en Oriente Medio y África

El mercado está segmentado según el producto, la vía de administración, el tipo, la marca, la dosis, el tipo de vacuna, la modalidad, la usabilidad, el usuario final y el canal de distribución.

- Por producto

En cuanto a productos, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en jeringas, autoinyectores, inyectores a chorro, microagujas, administración por inhalación/pulmonar, sistemas de microinyección, dispositivos de inyección tipo pluma, implantes biodegradables, sistemas de inyección sin aguja basados en electroporación, sistemas de administración de vacunas bucales/sublinguales, dispositivos de entrenamiento de autoinyección y otros dispositivos. El segmento de jeringas dominó el mercado con la mayor participación en los ingresos, con un 58,9 %, en 2024, gracias a su papel fundamental en los programas de inmunización sistemática y las campañas de vacunación masiva. Las jeringas siguen siendo el método de administración por defecto debido a su rentabilidad, disponibilidad universal y una sólida alineación con las iniciativas globales de adquisición de la OMS, UNICEF y Gavi. Los formatos estandarizados de jeringas simplifican la logística, el almacenamiento en cadena de frío y la formación del personal sanitario, lo que mantiene su dominio. También son las preferidas para la seguridad y el control de infecciones en clínicas de alta demanda y programas de extensión comunitaria. Además, los contratos de adquisición de gran volumen y las iniciativas de fabricación local refuerzan su liderazgo en la región de Oriente Medio y África.

Se prevé que el segmento de autoinyectores experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente tendencia hacia la autoadministración y los enfoques de vacunación centrados en el paciente. Los autoinyectores reducen la necesidad de personal capacitado, lo que mejora la accesibilidad en zonas urbanas y semiurbanas. Los avances tecnológicos, como los diseños precargados y fáciles de usar, impulsan aún más su adopción. Los programas piloto y las iniciativas clínicas en países clave están aumentando la concienciación sobre los beneficios de los autoinyectores. Las aprobaciones regulatorias y las campañas financiadas por donantes están acelerando su adopción. La comodidad, la seguridad y la creciente aceptación por parte de los pacientes posicionan a los autoinyectores como el segmento de productos de mayor crecimiento.

- Por vía de administración

Según la vía de administración, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en intramuscular, subcutánea e intradérmica. El segmento intramuscular (IM) dominó el mercado en 2024 gracias a su compatibilidad con una amplia gama de vacunas, como la DTP, la hepatitis y la gripe. La administración IM se beneficia de protocolos de formación consolidados y de respuestas inmunitarias predecibles. La adquisición y la distribución en cadena de frío están optimizadas para las jeringas IM, ampliamente utilizadas en centros sanitarios públicos y privados. La administración IM es la preferida para los programas de vacunación rutinaria infantil y de adultos. La familiaridad del personal sanitario garantiza una dosificación segura y precisa. Los programas nacionales de inmunización dependen en gran medida de los dispositivos IM, lo que refuerza su dominio.

Se prevé que el segmento intradérmico (ID) crezca al ritmo más rápido durante el período de pronóstico, impulsado por estrategias de ahorro de dosis e innovaciones como los parches de microagujas. La administración de ID permite respuestas inmunitarias eficaces con menores volúmenes de antígeno, lo que resulta atractivo para programas con recursos limitados. Las iniciativas piloto y los ensayos clínicos están validando su eficacia, lo que aumenta su adopción. Las innovaciones en dispositivos simplifican la administración y reducen las barreras técnicas. Los organismos internacionales apoyan la administración de ID para la respuesta a brotes y la vacunación dirigida. La mayor concienciación sobre la rentabilidad y la reducción del desperdicio impulsarán su crecimiento acelerado.

- Por tipo

Según el tipo, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en vacunas comercializadas y vacunas en fase clínica (electroporación). El segmento de vacunas comercializadas dominó el mercado en 2024, ya que la mayoría de los dispositivos de vacunación se ajustan a los calendarios de vacunación establecidos. El alto volumen de adquisiciones garantiza una demanda constante de jeringas precargadas y dispositivos autodesactivables. Los fabricantes se centran en la optimización de costes y el cumplimiento normativo de las vacunas comercializadas. La familiaridad clínica y la formación refuerzan el uso uniforme en hospitales y clínicas. Los programas nacionales priorizan las vacunas comercializadas para lograr objetivos predecibles de dosificación y cobertura. Las agencias donantes y los gobiernos mantienen una demanda continua, lo que mantiene su dominio en materia de ingresos.

Se prevé que el segmento de vacunas en fase clínica (electroporación) registre el mayor crecimiento durante el período de pronóstico, impulsado por el desarrollo de vacunas de ADN/ARN y nuevas modalidades en ensayos clínicos. Los dispositivos de electroporación mejoran la inmunogenicidad de las vacunas avanzadas. Los programas piloto regionales y los estudios clínicos están impulsando la concienciación y la adopción. El aumento de la financiación para las vacunas de nueva generación está impulsando el despliegue de dispositivos. Las vías regulatorias para las vacunas en fase clínica están madurando, lo que anima a los fabricantes. Se espera que los resultados satisfactorios de los ensayos aceleren la penetración en el mercado, impulsando un rápido crecimiento.

- Por marca

En cuanto a la marca, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en el sistema de pulverización nasal BD Accuspray, el sistema de jeringa precargable de vidrio BD Hypak para vacunas, el sistema de inyección precargable autodescargable BD Uniject, Gx InnoSafe, Gx RTF ClearJect, Plajex y otros. El sistema de inyección precargable autodescargable BD Uniject dominó el mercado en 2024 gracias a su compatibilidad con las normas de seguridad recomendadas por la OMS y a su sólida presencia en programas financiados por donantes. Su mecanismo de autodescarga impide la reutilización, lo que garantiza inmunizaciones masivas seguras. Los sistemas precargados reducen los errores de dosificación y agilizan la logística. Las redes de distribución están bien establecidas en hospitales y programas comunitarios. Los materiales de formación y la familiaridad programática impulsan su adopción. Los gobiernos y las ONG siguen adquiriendo dispositivos Uniject a gran escala, lo que refuerza su dominio del mercado.

Se proyecta que el segmento Gx InnoSafe sea la marca de mayor crecimiento durante el período de pronóstico, impulsado por la innovación en jeringas de seguridad y las ventajas en costos. Los fabricantes locales y regionales están satisfaciendo la demanda de alternativas asequibles y de alta calidad. Las características de seguridad se ajustan a los requisitos de las licitaciones gubernamentales. Los programas piloto validan la eficacia, lo que fomenta una adopción más amplia. La sólida distribución regional y los plazos de entrega más cortos favorecen una rápida penetración en el mercado. Los precios competitivos y el interés de los donantes impulsan el crecimiento, posicionando a Gx InnoSafe como la marca de mayor crecimiento.

- Por dosis

En función de la dosis, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en fijos y variables. El segmento de dosis fija dominó el mercado en 2024, gracias a la alineación con los calendarios de vacunación estandarizados. Los dispositivos de dosis fija precargados minimizan los errores de preparación y reducen los requisitos de capacitación. Permiten una gestión eficiente del inventario para campañas de gran volumen. Los gobiernos y donantes prefieren las dosis fijas por su previsibilidad. Los sistemas de cadena de frío y almacenamiento están optimizados para dispositivos estandarizados. Su uso en inmunizaciones rutinarias y masivas garantiza el liderazgo del mercado.

Se espera que el segmento de dosis variable crezca al ritmo más rápido durante el período de pronóstico, impulsado por la flexibilidad en los programas de vacunación para adultos y de refuerzo. Los dispositivos ajustables permiten la personalización de la dosis, lo que permite la dosificación fraccionada o personalizada. Las innovaciones en dispositivos mejoran la precisión y la facilidad de uso. Los programas piloto en entornos sanitarios urbanos y privados validan la eficacia. La creciente demanda de vacunas especializadas fomenta su adopción. Los fabricantes están diseñando cada vez más autoinyectores de dosis variable para aprovechar las oportunidades emergentes.

- Por tipo de vacuna

Según el tipo de vacuna, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en vacuna oral bivalente contra la polio, vacuna BCG, vacuna contra el tétanos y la difteria, vacuna DTP-HEPB-HIB, vacuna contra la gripe, vacuna antineumocócica conjugada, vacuna contra el sarampión, entre otras. El segmento de la vacuna BCG dominó el mercado en 2024, ya que está incluida en los calendarios de vacunación neonatal de la mayoría de los países de Oriente Medio y África. La infraestructura neonatal respalda una demanda constante de dispositivos. Los sistemas precargados y autodesactivables reducen el riesgo de contaminación. Las altas tasas de natalidad garantizan una adquisición basada en el volumen. Los gobiernos priorizan los programas de BCG en hospitales y clínicas. La continuidad del programa y la capacitación refuerzan su dominio del mercado.

Se proyecta que el segmento de vacunas contra la influenza crecerá al ritmo más rápido durante el período de pronóstico, impulsado por la expansión de los programas de vacunación para adultos y las iniciativas de preparación ante pandemias. Los programas gubernamentales y privados se centran en la cobertura contra la influenza estacional. Las campañas de concientización aumentan la adopción en las poblaciones urbanas. Las nuevas formulaciones contra la gripe fomentan la adquisición de dispositivos compatibles. Las clínicas privadas y los programas de vacunación en el lugar de trabajo amplían el uso de dispositivos. La mayor atención pública a la inmunización contra la influenza estacional y los brotes impulsa el crecimiento.

- Por modalidad

Según la modalidad, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en dispositivos de administración automática y manual. El segmento de dispositivos manuales dominó el mercado en 2024 gracias a la amplia capacitación y familiaridad del personal sanitario. Los dispositivos manuales son rentables, flexibles y están ampliamente disponibles. Los programas nacionales los utilizan para las campañas de vacunación masiva. Su bajo mantenimiento facilita su adopción en zonas rurales. La capacitación y el apoyo programático refuerzan su uso. Su implementación a gran escala garantiza un dominio continuo.

Se prevé que el segmento de dispositivos automáticos crezca al ritmo más rápido durante el período de pronóstico, impulsado por la dosificación precisa, las mejoras de seguridad y la menor dependencia de personal cualificado. El seguimiento digital y la entrega estandarizada resultan atractivos para los sistemas de salud modernos. Los programas piloto validan la fiabilidad y la eficiencia. El interés de los donantes y los gobiernos en las soluciones automatizadas está en aumento. La adopción está en aumento en hospitales terciarios y clínicas privadas. Los avances tecnológicos reducen los costes y aumentan la accesibilidad, impulsando un rápido crecimiento.

- Por usabilidad

En términos de usabilidad, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en desechables y reutilizables. El segmento desechable dominó el mercado en 2024, impulsado por el control de infecciones, la rentabilidad y la preferencia de los donantes por los dispositivos desechables de autodesactivación. Los dispositivos desechables simplifican la logística y minimizan los riesgos de contaminación cruzada. Los sistemas de adquisición y almacenamiento están optimizados para formatos desechables. Ampliamente aceptados en programas públicos y privados, garantizan el cumplimiento programático. Los requisitos de capacitación son mínimos, lo que facilita una rápida implementación. Las campañas a gran escala siguen favoreciendo los desechables.

Se prevé que el segmento reutilizable crezca al ritmo más rápido durante el período de pronóstico, impulsado por iniciativas de sostenibilidad y beneficios de ahorro en centros con un alto volumen de pacientes. Los avances en esterilización y diseño de dispositivos mejoran la practicidad. Los reutilizables reducen el costo por dosis en el uso a largo plazo. Los centros de atención privada y terciaria adoptan cada vez más inyectores reutilizables. Las directrices regulatorias respaldan el reprocesamiento seguro. Los beneficios ambientales y operativos fomentan su adopción.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en hospitales, centros comunitarios, centros de atención domiciliaria, institutos de investigación y académicos, centros de cirugía ambulatoria, entre otros. El segmento hospitalario dominó el mercado en 2024, sirviendo como centros principales para la vacunación masiva, vacunas especializadas y respuesta a emergencias. Los hospitales concentran personal cualificado, instalaciones de almacenamiento y un flujo de pacientes óptimo. Gestionan la adquisición de grandes volúmenes y la distribución programática. Los centros terciarios realizan pruebas piloto de nuevos dispositivos antes de su lanzamiento general. Los programas de formación consolidados garantizan el uso seguro y preciso de los dispositivos. El alto consumo de dispositivos refuerza su dominio.

Se proyecta que el segmento de centros comunitarios crecerá al ritmo más rápido durante el período de pronóstico, impulsado por las campañas de divulgación y los esfuerzos para aumentar la cobertura de vacunación en las poblaciones marginadas. Los programas móviles y escolares amplían el acceso. La financiación de donantes y del gobierno facilita la implementación de dispositivos en zonas rurales. Los dispositivos portátiles y fáciles de usar permiten una vacunación rápida. Los programas de capacitación y concientización apoyan a los trabajadores de salud comunitarios. Las iniciativas de vacunación descentralizadas aceleran el crecimiento en este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de administración de vacunas en Oriente Medio y África se segmenta en licitación directa y venta minorista. El segmento de licitación directa dominó el mercado en 2024, lo que refleja la centralización de las adquisiciones gubernamentales y financiadas por donantes. Los programas a gran escala recurren a las licitaciones para obtener descuentos por volumen y garantizar el suministro. Las especificaciones de los dispositivos se estandarizan mediante procesos de licitación. La logística y la planificación de la distribución se simplifican. Los gobiernos y las ONG prefieren los mecanismos de licitación por su previsibilidad. La escala de las adquisiciones garantiza una contribución dominante a los ingresos.

Se espera que el segmento de ventas minoristas crezca al ritmo más rápido durante el período de pronóstico, impulsado por la expansión de la atención médica privada y la demanda de soluciones de vacunación a domicilio. Las farmacias y clínicas privadas aumentan el acceso a autoinyectores y dispositivos precargados. Las plataformas de venta en línea mejoran la comodidad y el alcance. La creciente concienciación sobre la salud y las tendencias de autocuidado impulsan la adopción. El apoyo regulatorio al acceso privado promueve el crecimiento. La educación del mercado y las estrategias promocionales impulsan aún más las ventas minoristas.

Análisis regional del mercado de dispositivos de administración de vacunas en Oriente Medio y África

- Sudáfrica dominó el mercado de dispositivos de administración de vacunas en Medio Oriente y África con la mayor participación en los ingresos del 33,1 % en 2024, respaldada por sólidas campañas de vacunación gubernamentales, asociaciones con agencias de salud internacionales y una alta demanda de vacunas tanto de rutina como especializadas en entornos de atención médica públicos y privados.

- Los centros de salud en Sudáfrica se benefician de la amplia disponibilidad de dispositivos de administración de vacunas, trabajadores de la salud capacitados y una sólida logística de cadena de frío, lo que garantiza una administración eficiente en hospitales, centros comunitarios y programas de extensión.

- Este dominio se ve respaldado además por fuertes iniciativas gubernamentales, financiación de donantes de organizaciones como Gavi y UNICEF, y una gran conciencia pública de las campañas de vacunación, lo que convierte a Sudáfrica en un contribuyente clave de ingresos en la región.

Análisis del mercado de dispositivos de administración de vacunas en Sudáfrica

El mercado sudafricano de dispositivos de administración de vacunas captó la mayor participación en los ingresos, con un 33,1 %, en 2024, gracias a programas de inmunización consolidados, una sólida infraestructura sanitaria y un alto volumen de adquisiciones de vacunas, tanto de rutina como contra brotes. Los centros sanitarios se benefician de la amplia disponibilidad de dispositivos de administración de vacunas, personal cualificado y una sólida logística de cadena de frío, lo que garantiza una administración eficiente. Las iniciativas gubernamentales y la financiación de donantes de organizaciones como Gavi y UNICEF impulsan aún más la adopción. La creciente concienciación sobre los programas de vacunación y el énfasis en la seguridad del paciente impulsan el crecimiento del mercado. Los hospitales públicos y privados siguen actuando como principales centros de distribución, lo que mejora la utilización de los dispositivos. El liderazgo de Sudáfrica en la región la posiciona como un contribuyente clave a los ingresos en el mercado de Oriente Medio y África.

Análisis del mercado de dispositivos de administración de vacunas en Arabia Saudita

Se proyecta que el mercado de dispositivos de administración de vacunas en Arabia Saudita se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de las inversiones en centros de salud modernos, el apoyo regulatorio para dispositivos avanzados de administración de vacunas y la creciente atención a los programas de vacunación para adultos y la vacunación estacional. Las sólidas iniciativas de salud pública del país y el creciente sector privado de la salud fomentan la adopción de jeringas precargadas, autoinyectores y otros sistemas de administración innovadores. Las campañas de concientización y los programas de capacitación mejoran la utilización de dispositivos en hospitales, clínicas y centros comunitarios. Las adquisiciones respaldadas por el gobierno garantizan una demanda constante. La adopción de dispositivos avanzados con ingeniería de seguridad está creciendo en los centros urbanos, lo que contribuye aún más a la expansión del mercado.

Análisis del mercado de dispositivos de administración de vacunas en los EAU

Se prevé que el mercado de dispositivos de administración de vacunas en los EAU crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por el creciente enfoque del país en la salud digital, la infraestructura sanitaria moderna y la adopción de soluciones innovadoras para la administración de vacunas. La creciente concienciación sobre la inmunización y las iniciativas gubernamentales fomentan el uso de jeringas autodesactivables, microagujas y dispositivos precargados. La integración de estos dispositivos en hospitales, clínicas privadas y programas de divulgación está acelerando su penetración en el mercado. Los sólidos marcos regulatorios garantizan la calidad y la seguridad, lo que refuerza la confianza del consumidor. Las campañas de vacunación financiadas por donantes y con apoyo gubernamental impulsan aún más el crecimiento sostenido. Los EAU se están consolidando como un centro clave para la adopción de tecnologías avanzadas de administración de vacunas en la región MEA.

Análisis del mercado de dispositivos de administración de vacunas en Nigeria

El mercado nigeriano de dispositivos para la administración de vacunas está a punto de crecer a una tasa de crecimiento anual compuesta (TCAC) significativa, impulsado por las altas tasas de natalidad, los programas de inmunización gubernamentales y el aumento de las campañas con apoyo de donantes contra la polio, el sarampión y otras enfermedades prevenibles mediante vacunación. El aumento de las inversiones en infraestructura de cadena de frío y los programas de capacitación respaldan el uso eficiente de jeringas, autoinyectores y dispositivos sin aguja. Las iniciativas de concienciación y los programas de vacunación escolar impulsan la demanda en centros comunitarios y centros de atención primaria. La necesidad de dispositivos seguros y desechables está impulsando la adopción de jeringas autodesechables. La expansión de la atención sanitaria rural fortalece el crecimiento del mercado. La gran población de Nigeria la convierte en un mercado de crecimiento crucial dentro de la región MEA.

Cuota de mercado de dispositivos de administración de vacunas en Oriente Medio y África

La industria de dispositivos de administración de vacunas en Oriente Medio y África está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Ypsomed (Suiza)

- CROSSJECT (Francia)

- SHL Medical (Suiza)

- Grupo Stevanato (Italia)

- Idevax (Bélgica)

- Gerresheimer AG (Alemania)

- ConvaTec Group PLC (Reino Unido)

- B. Braun SE (Alemania)

- Terumo Europe NV (Bélgica)

- Owen Mumford (Reino Unido)

- Vetter Pharma (Alemania)

- West Pharmaceutical Services, Inc. (EE. UU.)

- SCHOTT Pharma (Alemania)

- Empresas del grupo Nipro Europe (Bélgica)

- AptarGroup, Inc. (EE. UU.)

- Elcam Medical (Israel)

- ApiJect Systems, Corp (EE. UU.)

- Kindeva (EE. UU.)

- Phillips-Medisize (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de dispositivos de administración de vacunas en Oriente Medio y África?

- En agosto de 2025, un estudio publicado en Nature Communications destacó un progreso significativo hacia la autosuficiencia vacunal en África. Los CDC de África, en colaboración con CHAI y PATH, informaron que hay 25 proyectos de vacunas activos en marcha en todo el continente. Es crucial que tres fabricantes obtengan la precalificación de la OMS para nueve productos vacunales entre 2026 y 2030, incluyendo vacunas contra la fiebre amarilla, el sarampión, la rubéola y la polio.

- En mayo de 2024, BioNTech obtuvo una financiación de hasta 145 millones de dólares de la Coalición para las Innovaciones en Preparación para Epidemias (CEPI) para apoyar la construcción de una red de producción de vacunas de ARNm en África. Esta financiación forma parte de una colaboración ampliada destinada a establecer una planta de fabricación de vacunas en Kigali, Ruanda. La futura red se centrará en la producción de vacunas para enfermedades como la malaria, la malaria por micobacterias (MPOX) y la tuberculosis, y podrá responder con rapidez a brotes de enfermedades infecciosas en el continente africano.

- En mayo de 2024, la CEPI anunció su apoyo para expandir la fabricación sostenible de vacunas en África. Se estima que el mercado africano de vacunas crecerá entre 2.800 y 5.600 millones de dólares para 2040, incluyendo productos existentes y proyectados. El apoyo de la CEPI busca fortalecer la capacidad de producción de vacunas, garantizando una cadena de suministro de vacunas más autosuficiente y resiliente en todo el continente.

- En abril de 2024, Reuters informó que los refrigeradores solares desarrollados por empresas como Vestfrost y SureChill desempeñan un papel fundamental para mantener la eficacia de las vacunas, incluidas las vacunas contra la malaria, en el África subsahariana. Estas innovaciones garantizan que las vacunas se mantengan dentro del rango de temperatura requerido de 2 a 8 °C, incluso en zonas sin suministro eléctrico fiable, lo que apoya las campañas de inmunización en toda la región.

- En enero de 2024, Camerún inició la distribución de la primera vacuna contra la malaria del mundo, la RTS,S (Mosquirix), con 662.000 dosis administradas a niños. Esto marca un capítulo transformador en la historia de la salud pública de África, con el objetivo de reducir la mortalidad y la morbilidad asociadas a la malaria, que representa el 95 % de las muertes mundiales por esta enfermedad, principalmente entre los niños menores de cinco años.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.