Middle East And Africa Ventilators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

343.58 Million

USD

612.76 Million

2025

2033

USD

343.58 Million

USD

612.76 Million

2025

2033

| 2026 –2033 | |

| USD 343.58 Million | |

| USD 612.76 Million | |

| % | |

|

Mercado de Ventiladores de Oriente Medio y África, por Tipo de Producto (Ventiladores de Cuidados Intensivos, Ventiladores Portátiles y Ventiladores Neonatales), Modalidad (Ventilación No Invasiva y Ventilación Invasiva), Tipo (Adulto, Paediat y Neonatal), Modo (Ventilación en Modo Combinado, Ventilación en Modo Volumen, Presión de Otro Modo Tendencias y pronósticos industriales a 2033

Medio Oriente y África VentiladoresPanorama general del mercado

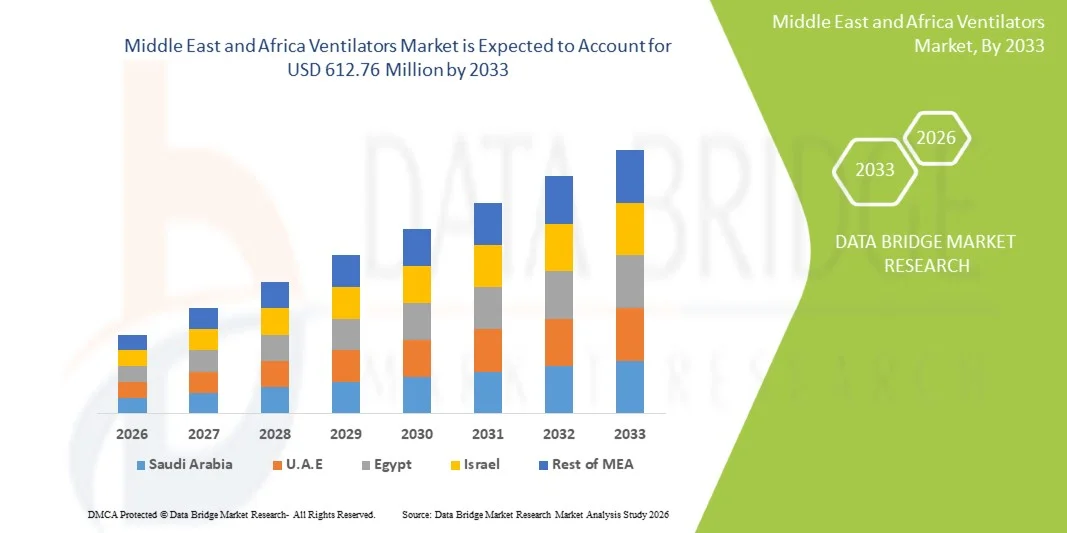

El mercado de ventiladores de Oriente Medio y África se valoró enUSD 343.58 millones en 2025y se prevé que alcance612,76 millones de dólares en 2033, creciendo en unCAGR of 7.50% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la prevalencia de enfermedades respiratorias, el aumento de la infraestructura sanitaria y la creciente demanda de equipo de atención crítica en hospitales y centros de atención de emergencia.

La creciente carga de las condiciones respiratorias crónicas, como la EPOC, el asma y las complicaciones derivadas de enfermedades infecciosas, junto con una mayor incidencia de casos de emergencia y traumatismo, está aumentando significativamente la adopción de sistemas avanzados de ventilación en toda la región. Las inversiones gubernamentales en la ampliación de la UCI, junto con la mejora del acceso a la atención de la salud en los países del Golfo y partes de África, están acelerando el despliegue de ventiladores invasivos y no invasivos. Además, la integración de ventiladores portátiles, habilitados para IA y de alta eficiencia está mejorando aún más los resultados de la atención de los pacientes en entornos críticos de atención.

Principales tendencias del mercado "

- Arabia Saudita dominaba el mercado de ventiladores de Oriente Medio y África con la mayor proporción de ingresos del 36,8% en 2025, apoyado por infraestructuras de atención terciaria avanzadas, programas de expansión de la UCI fuertes y la alta adopción de tecnologías de atención crítica.

- El segmento de Ventiladores de Cuidados Intensivos encabezó el mercado con una participación del 58,4% en 2025, impulsada por una alta demanda en las configuraciones de UCI en hospitales terciarios para la gestión de insuficiencia respiratoria aguda, complicaciones postquirúrgicas y casos de atención crítica de emergencia

- Se espera que Sudáfrica sea el país de más rápido crecimiento en una fuerte CAGR del 8,9% de 2026 a 2033, alimentado por el aumento de las inversiones sanitarias, la ampliación de la capacidad hospitalaria y el aumento de la carga de las enfermedades respiratorias crónicas.

- Los Ventiladores portátiles son el tipo de producto de más rápido crecimiento, proyectado para registrar una CAGR del 7,6%, lo que refleja el aumento de la demanda de transporte de emergencia, atención ambulatoria y entrega descentralizada de la salud.

- El segmento de Ventilación Invasiva dominó la categoría de modalidad con una cuota de ingresos del 62,1% en 2025, liderada por su uso generalizado en UCIs para pacientes con enfermedad crítica que requieren soporte respiratorio completo.

- Los adultos representaron el 64,7% del mercado, preferido por la alta prevalencia de enfermedades respiratorias crónicas, condiciones relacionadas con el estilo de vida y admisión de atención crítica entre la población adulta.

- El segmento de Ventilación de Modo Combinado es la categoría de modo de crecimiento más rápido, con un CAGR de 8,3%, impulsado por su flexibilidad en la adaptación a las necesidades respiratorias específicas del paciente.

Tamaño del mercado

- Valor mundial del mercado (2025): 343,58 dólares

- Valor de mercado esperado (2033): 612,76 millones de dólares

- CAGR prefabricado (2026–2033): 7,50%

- País líder en 2025: Arabia Saudita

- País de cultivo más rápido: Sudáfrica

Ámbito de presentación de informesMiddle East and Africa Ventilators Market Segmentation

|

Atributos |

Medio Oriente y África Ventiladores claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África |

|

Principales jugadores del mercado |

·Medtronic(Irlanda) ·Koninklijke Philips N.V(Países Bajos) ·Drägerwerk AG " Co. KGaA(Alemania) ·Getinge AB(Suecia) ·Fisher " Paykel Healthcare Limited(Nueva Zelandia) · ResMed Inc. (U.S.) · VYAIRE MEDICAL, INC. · GE HealthCare (Estados Unidos) · Grupo Smiths (Reino Unido) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · NIHON KOHDEN CORPORATION (Japón) · Air Liquide (Francia) · Hamilton Medical AG (Suiza) · BPL Medical Technologies Private Limited (India) · Premier Medical Systems and Devices Pvt. Ltd. (India) · Avasarala Technologies Limited (India) · Metran Co., Ltd. (Japón) · HEYER Medical AG (Alemania) · Productos Aliados de Salud, Inc. (U.S.) · ZOLL Medical Corporation (U.S.) |

|

Oportunidades de mercado |

· Aumento de la expansión de los servicios de salud en el hogar · Aumento de las inversiones en infraestructuras rurales y secundarias de la UCI · Aumentar la adopción de ventiladores inteligentes habilitados para la vigilancia predictiva y la gestión respiratoria automatizada |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Medio Oriente y África Ventiladores Tendencias del mercado

Tendencia: Ampliación de la infraestructura de atención crítica y modernización de la UCI

Los proveedores de atención de salud de todo el Oriente Medio y África están invirtiendo cada vez más en unidades de cuidados intensivos avanzados y programas de modernización hospitalaria para hacer frente a las crecientes cargas de enfermedades respiratorias y mejorar la capacidad de respuesta de emergencia. La adopción de ventiladores de alto rendimiento con sistemas integrados de monitoreo y análisis de pacientes en tiempo real está creciendo rápidamente, permitiendo a los médicos optimizar el apoyo respiratorio y mejorar los resultados del tratamiento. Los hospitales y centros de atención de emergencia también incorporan ventiladores portátiles y de transporte para fortalecer las capacidades de atención prehospitalaria e interfacilidad. Por ejemplo, los programas de expansión hospitalaria de Arabia Saudita y las actualizaciones de la UCI de Sudáfrica están acelerando el despliegue de ventiladores en entornos críticos de atención.

Medio Oriente y África Ventiladores Dinámicas del mercado

Conductor del mercado clave: creciente carga de enfermedades respiratorias crónicas e infecciosas

La creciente prevalencia de enfermedades respiratorias crónicas como la EPOC, el asma y la apnea del sueño, combinada con brotes de enfermedades infecciosas recurrentes, está impulsando significativamente la demanda de ventiladores mecánicos en toda la región. El aumento de las poblaciones geriátricas y la mayor exposición a la contaminación ambiental contribuyen aún más a las complicaciones respiratorias que requieren sistemas avanzados de apoyo a la vida. Los gobiernos y los sistemas sanitarios están ampliando la capacidad de la UCI e invirtiendo en tecnologías de atención respiratoria para gestionar el aumento de las cargas de los pacientes de manera eficaz. Por ejemplo, la expansión de la salud pública de Egipto y las iniciativas de modernización de la atención crítica de los Emiratos Árabes Unidos están impulsando la adopción de ventiladores en los hospitales.

Key Restraint/Challenge: High Equipment Cost and Limited Healthcare Access in Emerging Markets

Un reto importante en el mercado de ventiladores de Oriente Medio y África es el alto costo de los sistemas avanzados de ventilación, que limita la adopción en hospitales más pequeños y centros de atención de la salud insuficientemente financiados. Además, las disparidades en la infraestructura sanitaria y el acceso limitado a profesionales calificados de atención crítica en partes de África dificultan la utilización efectiva de equipos respiratorios avanzados. Los costos de mantenimiento, la dependencia de las importaciones y las limitaciones de la cadena de suministro añaden además a los retos operacionales para los proveedores de atención médica. Por ejemplo, las instalaciones sanitarias rurales de Nigeria y las regiones subsidiadas de Kenya siguen enfrentando obstáculos para la adquisición y el mantenimiento de sistemas avanzados de ventilación.

Oportunidades de mercado clave: adopción de sistemas portátiles, habilitados para IA y de ventilación inteligente

La integración de las tecnologías inteligentes, incluidos los modos de ventilación impulsados por AI y el control remoto de los pacientes, presenta una importante oportunidad de crecimiento en el mercado de ventiladores de Oriente Medio y África. El aumento de la demanda de ventiladores portátiles y de atención en el hogar permite la atención respiratoria descentralizada, en particular para pacientes con enfermedades crónicas que requieren apoyo a largo plazo. Los ventiladores conectados a la nube y basados en datos también están mejorando la toma de decisiones clínicas y la eficiencia de la UCI en los hospitales. Por ejemplo, la adopción por Arabia Saudita de sistemas inteligentes de UCI y el creciente sector de salud en el hogar de Sudáfrica están impulsando la demanda de soluciones de ventilación de próxima generación.

Middle East and Africa Ventilators Market Scope

El mercado de ventiladores de Oriente Medio y África se segmenta sobre la base del tipo de producto, modalidad, tipo, modo y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado de ventiladores de Oriente Medio y África se centra en ventiladores de cuidados intensivos, ventiladores portátiles y ventiladores neonatales. El segmento de Ventiladores de Cuidados Intensivos dominaba el mercado con una participación del 58,4% en 2025, impulsada por una alta demanda en las configuraciones de UCI en hospitales terciarios para la gestión de insuficiencia respiratoria aguda, complicaciones postquirúrgicas y casos de atención crítica de emergencia. Estos ventiladores están ampliamente desplegados en sistemas sanitarios bien establecidos en países como Arabia Saudita, Emiratos Árabes Unidos y Egipto debido al aumento de la capacidad de la UCI. Ofrecen monitorización avanzada, modos de ventilación de precisión e integración con sistemas de información hospitalaria, haciéndolos esenciales en entornos críticos de cuidado. El aumento de la prevalencia de enfermedades respiratorias crónicas y brotes infecciosos fortalece aún más su adopción. Las inversiones gubernamentales en infraestructura hospitalaria y preparación para situaciones de emergencia refuerzan el dominio de los segmentos. Las mejoras tecnológicas continuas, como la ventilación con ayuda de inteligencia artificial, están mejorando los resultados y la eficiencia de los pacientes en la gestión de la UCI.

Se espera que el segmento de Ventiladores Portátiles registre el crecimiento más rápido en una CAGR del 7,6% de 2026 a 2033, impulsado por la creciente demanda de transporte de emergencia, atención ambulatoria y la prestación de atención médica descentralizada. Estos dispositivos se utilizan cada vez más en ambulancias, transferencias interhospitales y entornos de atención a domicilio debido a su diseño compacto y facilidad de uso. Cada vez más hincapié en los servicios médicos de emergencia y la preparación para la respuesta en casos de desastre está acelerando la adopción en países como Arabia Saudita, Sudáfrica y Nigeria. Las mejoras en la vida de la batería, la miniaturización de dispositivos y las capacidades de monitoreo inalámbrico están mejorando la usabilidad. Ampliar las tendencias de salud en el hogar para pacientes respiratorios crónicos está apoyando aún más la demanda. El aumento de las inversiones en la infraestructura de atención prehospitalaria también está impulsando el crecimiento del mercado en toda la región.

- Por modalidad

Sobre la base de la modalidad, el mercado se segmenta en ventilación invasiva y ventilación no invasiva. El segmento de Ventilación Invasiva dominó el mercado con una cuota del 62,1% en 2025, debido a su uso generalizado en UCIs para pacientes con enfermedad crítica que requieren apoyo respiratorio completo. Se utiliza ampliamente en casos de insuficiencia respiratoria grave, traumatismo y atención postoperatoria en los principales hospitales de Arabia Saudita, Emiratos Árabes Unidos y Egipto. Estos sistemas permiten un control preciso de la entrega de oxígeno, la presión de ventilación y el monitoreo de pacientes, haciéndolos esenciales en situaciones de soporte vital. Las altas tasas de admisión de la UCI y los crecientes volúmenes quirúrgicos refuerzan la demanda. El fuerte desarrollo de la infraestructura hospitalaria en los países del Golfo está apoyando aún más la adopción. Mejoras continuas en las características de seguridad del ventilador y sistemas de monitoreo están mejorando la fiabilidad clínica.

Se espera que el segmento de ventilación no invasiva crezca en la CAGR más rápida de 8,1% de 2026 a 2033, impulsado por el aumento de la preferencia por el apoyo respiratorio amigable con el paciente y el menor riesgo de infecciones asociadas con el ventilador. Es ampliamente utilizado en la atención de emergencia, la gestión de apnea del sueño y el tratamiento de enfermedades respiratorias crónicas. La creciente adopción en los centros de atención a domicilio y los centros de atención ambulatoria está acelerando aún más la expansión. Países como Sudáfrica, Arabia Saudita y Kenya están presenciando un creciente uso debido a la mejora de la accesibilidad sanitaria. Los avances tecnológicos en interfaces de máscara y sistemas de soporte de presión están mejorando el confort y el cumplimiento de los pacientes. Ampliar la conciencia de la intervención respiratoria temprana también aumenta la demanda.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en ventiladores adultos, pediátricos y neonatales. El segmento de Ventiladores Adultos dominaba el mercado con una cuota del 64,7% en 2025, impulsada por la alta prevalencia de enfermedades respiratorias crónicas, condiciones relacionadas con el estilo de vida y admisión de atención crítica entre la población adulta. Estos ventiladores son ampliamente utilizados en UCI, departamentos de emergencia y unidades de recuperación postoperatoria en hospitales de Arabia Saudita, Egipto y EAU. La creciente incidencia de EPOC, asma y enfermedades respiratorias infecciosas aumenta aún más la demanda. Los proyectos fuertes de infraestructura hospitalaria y ampliación de la UCI refuerzan el dominio. Las mejoras continuas en los modos de ventilación y la precisión de monitoreo están mejorando la eficacia clínica. Las iniciativas gubernamentales para mejorar la capacidad de atención crítica también están apoyando la adopción.

Se espera que el segmento de los Ventiladores Neonatales registre el crecimiento más rápido en un CAGR del 7,9% entre 2026 y 2033, impulsado por el aumento de la atención intensiva neonatal y la creciente incidencia de nacimientos prematuros. Estos ventiladores son críticos en las UCI para apoyar los pulmones subdesarrollados en los recién nacidos que requieren asistencia respiratoria. Ampliar los programas de salud maternoinfantil en países como Arabia Saudita, Sudáfrica y los Emiratos Árabes Unidos están impulsando la demanda. Los avances tecnológicos en sistemas de ventilación suave y de apoyo neonatal no invasivo están mejorando las tasas de supervivencia. El aumento de las inversiones hospitalarias en infraestructuras especializadas de la UCIN contribuye aún más al crecimiento. El aumento de la concienciación sobre las normas de atención neonatal también contribuye a la adopción.

- Por Modo

Sobre la base del modo, el mercado se segmenta en ventilación de movimiento combinado, ventilación de volumen, ventilación de movimiento de presión y otros. El segmento de Ventilación Volumen-Mode dominaba el mercado con una participación del 39,8% en 2025, debido a su uso generalizado en las UCI para ofrecer un volumen de marea consistente independientemente de los cambios en el cumplimiento de los pulmones. Es muy preferido en entornos de atención crítica en los principales hospitales de Arabia Saudita, Egipto, y los Emiratos Árabes Unidos debido a su fiabilidad y precisión. Este modo es esencial para gestionar pacientes con condiciones respiratorias inestables que requieren ventilación controlada. La integración con sistemas avanzados de monitoreo mejora la seguridad y el control clínico. El aumento de las admisiones a la UCI y los procedimientos quirúrgicos están impulsando la adopción. Las mejoras continuas del software están mejorando la capacidad de respuesta y eficiencia del ventilador.

Se espera que el segmento de Ventilación de Modo Combinado crezca en la CAGR más rápida de 8,3% de 2026 a 2033, impulsada por su flexibilidad para adaptarse a las necesidades respiratorias específicas del paciente. Combina ventajas tanto de presión como de control de volumen, lo que lo hace adecuado para casos complejos de UCI. El aumento de la demanda de estrategias de ventilación personalizadas en atención crítica está acelerando la adopción. Los hospitales de Arabia Saudita, Sudáfrica y los Emiratos Árabes Unidos están integrando cada vez más ventiladores avanzados con modos de ventilación adaptables. Los avances tecnológicos en los ajustes de ventilación impulsados por AI están apoyando aún más el crecimiento. Ampliar la infraestructura de atención crítica y aumentar la conciencia de las estrategias de ventilación que protegen los pulmones están aumentando la demanda.

- Por Usuario final

Sobre la base del usuario final, el mercado se centra en hospitales y clínicas, atención a domicilio, centros ambulatorios, clínicas especializadas, centros de rehabilitación, centros de atención a largo plazo, centros de atención a domicilio y otros. El segmento Hospitales y Clínicas dominaba el mercado con una participación del 65,2% en 2025, impulsada por una alta concentración de instalaciones de la UCI, departamentos de emergencia y unidades quirúrgicas que requerían apoyo ventilatorio continuo. Estas instituciones representan los centros de despliegue primario para ventiladores avanzados en Arabia Saudita, los Emiratos Árabes Unidos y Egipto. La fuerte inversión gubernamental en infraestructura sanitaria está apoyando la expansión de la capacidad de atención crítica. Aumentar el flujo de pacientes debido a enfermedades respiratorias y casos de traumatismo se refuerza aún más la demanda. La disponibilidad de profesionales sanitarios cualificados mejora la utilización eficaz del ventilador. Las actualizaciones continuas en el equipo hospitalario y los programas de modernización de la UCI están fortaleciendo este segmento.

Se espera que el segmento Homecare Settings registre el crecimiento más rápido en un CAGR de 8,5% de 2026 a 2033, impulsado por la creciente demanda de apoyo respiratorio a largo plazo fuera de los ambientes hospitalarios. El aumento de la prevalencia de enfermedades respiratorias crónicas y de la población envejecida está fomentando la adopción de soluciones de ventilación basadas en el hogar. Países como Sudáfrica, Arabia Saudita y Kenia son testigos de una creciente inversión en infraestructura de atención de la salud en el hogar. Los avances tecnológicos en los ventiladores portátiles y fáciles de usar están mejorando la independencia de los pacientes. Las soluciones de atención a largo plazo eficaces en función de los costos son alentadores que se desplacen de un hospital a otro hogar. El aumento de la conciencia sobre la gestión de la atención crónica en el hogar está acelerando aún más el crecimiento.

Medio Oriente y África Ventiladores Market Regional Analysis

Arabia Saudita dominaba el mercado de ventiladores de Oriente Medio y África con la mayor proporción de ingresos del 36,8% en 2025, apoyado por infraestructuras de atención terciaria avanzadas, programas de expansión de la UCI fuertes y la alta adopción de tecnologías de atención crítica. El país también se beneficia de la creciente prevalencia de enfermedades respiratorias crónicas, el aumento de los volúmenes quirúrgicos y la fuerte adopción de tecnologías avanzadas de atención crítica en hospitales públicos y privados. La ampliación de los sistemas de respuesta de emergencia, la modernización continua de las instalaciones sanitarias y la integración de sistemas de ventilación inteligente refuerzan aún más la posición de liderazgo de Arabia Saudita en el mercado regional.

El Mercado de Ventiladores de Arabia Saudita

El mercado de los ventiladores de Arabia Saudita es testigo de un fuerte crecimiento debido al aumento de las inversiones en infraestructuras avanzadas de atención crítica, la ampliación de la capacidad de la UCI y los programas de modernización sanitaria dirigidos por el gobierno. La red hospitalaria bien desarrollada del país, junto con la creciente prevalencia de enfermedades respiratorias y la fuerte demanda de servicios de atención de emergencia, impulsa la adopción de ventiladores invasivos y portátiles. Además, la creciente integración de los sistemas inteligentes de UCI, los dispositivos de apoyo respiratorio habilitados para IA y el mayor enfoque en la preparación para emergencias están acelerando la demanda de ventiladores en los centros públicos y privados de salud.

UAE Ventilators Market Insight

El mercado de ventiladores UAE está experimentando una expansión constante, apoyada por infraestructuras sanitarias avanzadas, una alta adopción de tecnologías médicas avanzadas y una fuerte inversión en digitalización hospitalaria. El enfoque del país en los servicios de atención crítica de clase mundial, junto con casos crecientes de condiciones respiratorias crónicas y complicaciones postquirúrgicas, está impulsando el uso de ventiladores en las UCI y los departamentos de emergencia. Además, el aumento del despliegue de ventiladores portátiles en los sistemas de atención ambulatoria y transporte de emergencia está fortaleciendo el crecimiento del mercado en todo el ecosistema sanitario.

South Africa Ventilators Market Insight

El mercado de ventiladores de Sudáfrica está creciendo a un ritmo fuerte, impulsado por el aumento de las inversiones sanitarias, la carga creciente de las enfermedades respiratorias y la expansión de la infraestructura hospitalaria pública y privada. La capacidad limitada de la UCI en ciertas regiones es alentar la adquisición de ventiladores invasivos y no invasivos para mejorar el acceso a la atención crítica. Además, la creciente adopción de ventiladores de atención a domicilio para pacientes respiratorios crónicos y el aumento del enfoque gubernamental en la modernización de la salud están apoyando aún más la expansión del mercado en todo el país.

Egipto Ventilators Market Insight

El mercado de los ventiladores egipcios se está expandiendo constantemente debido a la creciente demanda de equipo de atención crítica, el aumento de los ingresos hospitalarios por enfermedades respiratorias e iniciativas gubernamentales para fortalecer la infraestructura sanitaria. Las crecientes inversiones en el desarrollo de la UCI en los hospitales públicos, junto con la creciente prevalencia de enfermedades respiratorias infecciosas, están impulsando la adopción de ventiladores. Además, el aumento del uso de ventiladores invasivos eficaces en función de los costos y la integración gradual de los sistemas modernos de apoyo respiratorio están contribuyendo al crecimiento del mercado.

Medio Oriente y África Ventiladores Market Share

La industria de los Ventiladores de Oriente Medio y África está dirigida principalmente por empresas bien establecidas, entre ellas:

- Medtronic (Irlanda)

- Koninklijke Philips N.V. (Países Bajos)

- Drägerwerk AG " Co. KGaA (Alemania)

- Getinge AB (Suecia)

- Fisher & Paykel Healthcare Limited (Nueva Zelandia)

- ResMed Inc. (U.S.)

- VYAIRE MEDICAL, INC.

- GE HealthCare (Estados Unidos)

- Smiths Group (Reino Unido)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- NIHON KOHDEN CORPORATION (Japón)

- Air Liquide (Francia)

- Hamilton Medical AG (Suiza)

- BPL Medical Technologies Private Limited (India)

- Premier Medical Systems and Devices Pvt. Ltd. (India)

- Avasarala Technologies Limited (India)

- Metran Co., Ltd. (Japón)

- HEYER Medical AG (Alemania)

- Allied Healthcare Products, Inc. (U.S.)

- ZOLL Medical Corporation (Estados Unidos)

Últimas novedades en Oriente Medio y África Ventiladores Mercado

- En mayo de 2025, los fabricantes mundiales de ventiladores ampliaron las redes de producción y distribución para satisfacer la creciente demanda en los sistemas sanitarios de Oriente Medio y África, en particular para la UCI y ventiladores portátiles. Empresas como Getinge y otros proveedores de equipos de atención crítica aumentaron la capacidad de suministro para apoyar proyectos de expansión hospitalaria y necesidades de atención de emergencia

- En enero de 2024, Response Plus Medical, un proveedor líder de servicios médicos de emergencia en el Oriente Medio, amplió su red de asistencia crítica y apoyo de ambulancias en toda Arabia Saudita y los Emiratos Árabes Unidos, mejorando los sistemas de respuesta de emergencia equipados con ventilador. La ampliación incluyó el despliegue de ambulancias avanzadas equipadas con UCI capaces de proporcionar soporte mecánico de ventilación durante el transporte de pacientes

- En septiembre de 2023, Sudáfrica aumentó la adquisición de ventiladores mecánicos para fortalecer la capacidad de la UCI en los hospitales públicos, con el apoyo de programas gubernamentales de mejora de la salud. La iniciativa tenía por objeto abordar el aumento de la carga de las enfermedades respiratorias y la limitada infraestructura de atención crítica en varias regiones

- En julio de 2022, Arabia Saudita aceleró los programas de expansión y modernización de la UCI en el marco de su iniciativa nacional de transformación de la salud, aumentando significativamente la adquisición de ventiladores avanzados en los hospitales públicos. La iniciativa se centró en fortalecer la capacidad de atención intensiva y mejorar los sistemas de apoyo respiratorio en los principales hospitales terciarios. Las adquisiciones incluían modernos ventiladores invasivos para mejorar la gestión de la insuficiencia respiratoria y la atención postoperatoria

- En marzo de 2021, los Emiratos Árabes Unidos ampliaron la infraestructura de la UCI en los principales hospitales, aumentando el despliegue de ventiladores avanzados no invasivos e invasivos tanto en las instalaciones sanitarias públicas como privadas. La expansión fue impulsada por iniciativas de fortalecimiento de la atención de la salud postpandémica encaminadas a mejorar la capacidad de atención respiratoria

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.